Gabapentin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

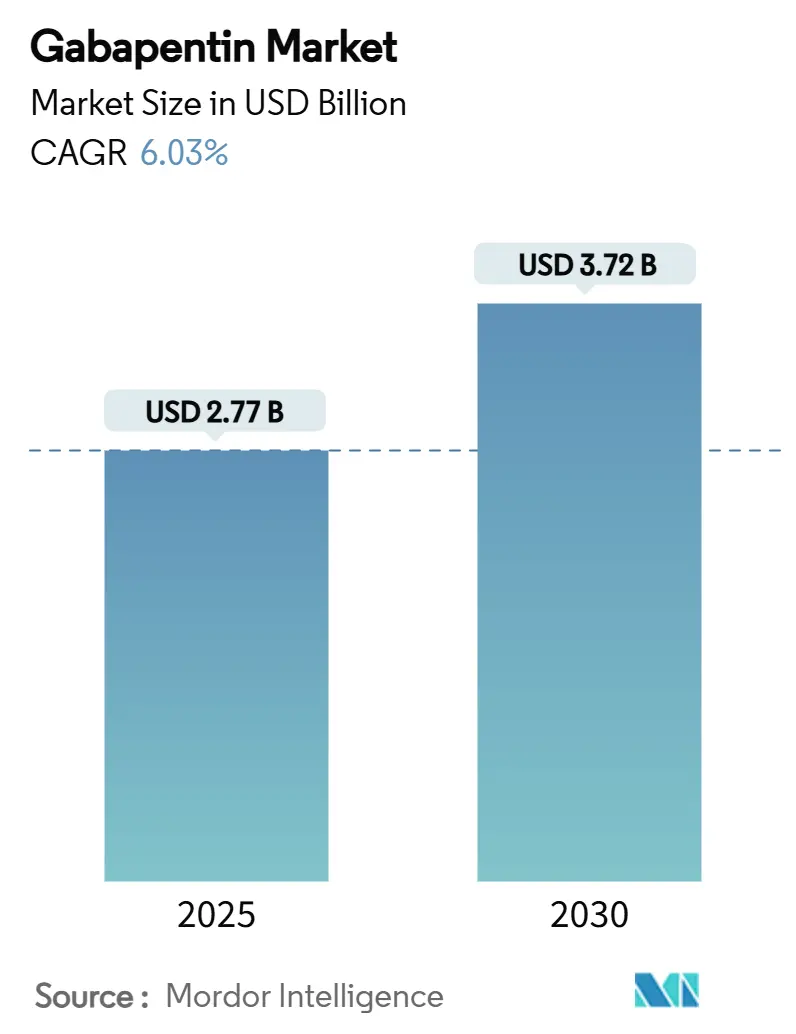

| Marktgröße (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2030) | 3.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gabapentin Marktanalyse von Mordor Intelligence

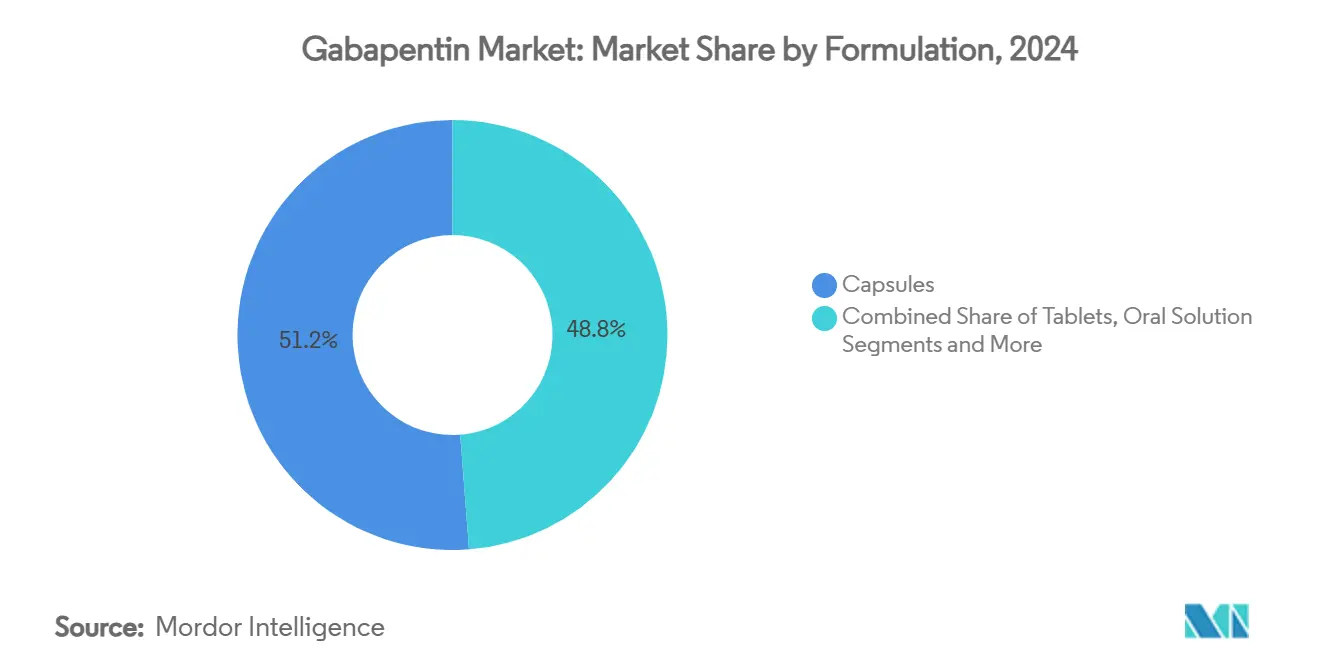

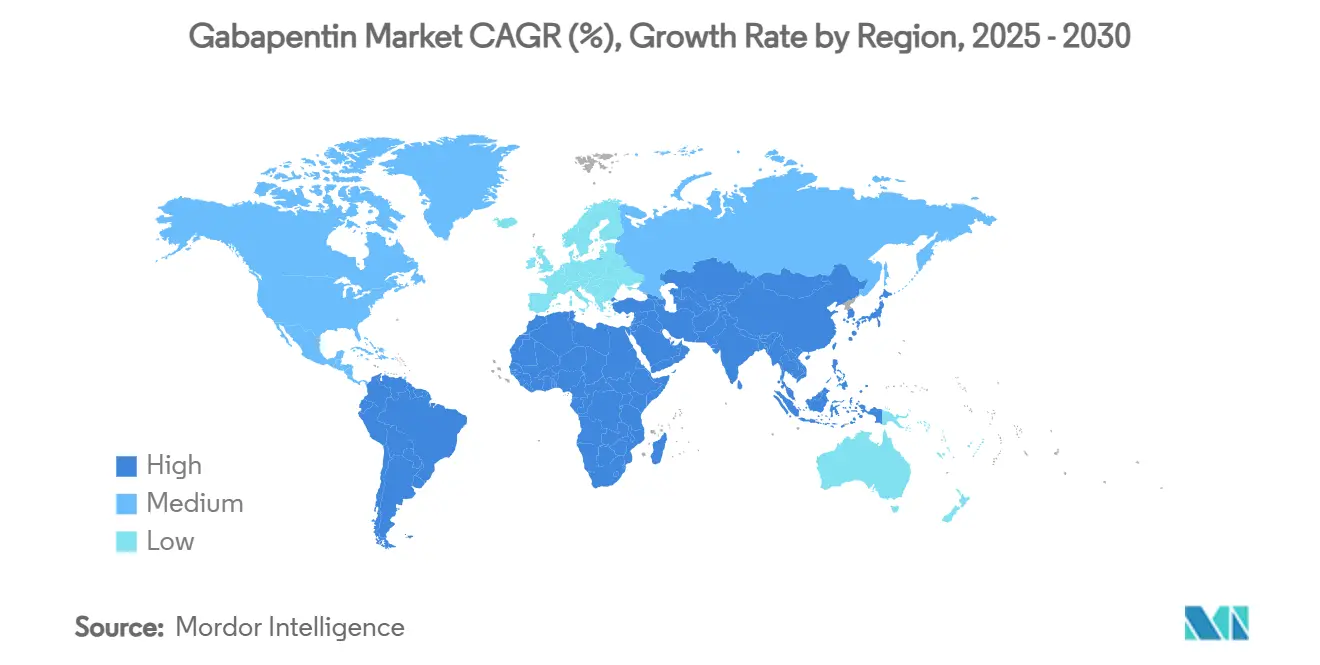

Die Gabapentin Marktgröße erreichte im Jahr 2025 einen Wert von 2,77 Milliarden USD und wird bis 2030 voraussichtlich 3,72 Milliarden USD erreichen, was einer CAGR von 6,03 % über den Zeitraum entspricht. Die Dynamik beruht auf der zunehmenden therapeutischen Reichweite des Moleküls, einem wachsenden Interesse an opioidschonenden Therapieregimen sowie dem Vorteil, dass es in den meisten Rechtsordnungen trotz vereinzelter Einstufungsmaßnahmen auf Bundesstaatsebene in den Vereinigten Staaten eine nicht kontrollierte Substanz bleibt.[1]North Carolina Medical Board, "Gabapentin Added to NC's PDMP," ncmedboard.org Kapseln erzielten 2024 einen Umsatzanteil von 51,23 %, doch Retardtabletten verzeichnen mit einer CAGR von 9,38 % das stärkste Wachstum, da Kliniker zunehmend auf eine einmal tägliche Dosierung setzen, die die Therapietreue verbessert. Postherpetische Neuralgie hielt 2024 einen Gabapentin Marktanteil von 32,57 %, während das Restless-Legs-Syndrom mit einer CAGR von 8,90 % das stärkste Wachstum verzeichnet, nachdem Leitlinien aus dem Jahr 2024 das Medikament in den Erstlinienstatus erhoben haben. Nordamerika blieb mit einem Anteil von 37,43 % das größte Territorium, gestützt durch etablierte Verschreibungsnormen, doch der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 8,67 %, begünstigt durch regulatorische Harmonisierung und neuartige Gabapentinoide wie Mirogabalin, das 2024 die chinesische Zulassung erhielt. Der Wettbewerbsdruck nimmt zu, da Generikahersteller mit Preisverfall konfrontiert sind, Retardpräparate Premiumsegmente anstreben und digitale Apothekenkanäle mit einer CAGR von 10,44 % wachsen, getrieben durch Investitionen in E-Commerce und Telemedizin-Integration.

Wichtigste Erkenntnisse des Berichts

- Nach Formulierung sicherten sich Kapseln 2024 einen Gabapentin Marktanteil von 51,23 %, während Retardtabletten bis 2030 die stärkste CAGR von 9,38 % verzeichnen sollen.

- Nach Indikation führte postherpetische Neuralgie 2024 mit einem Umsatzanteil von 32,57 %, während das Restless-Legs-Syndrom bis 2030 mit einer CAGR von 8,90 % beschleunigen soll.

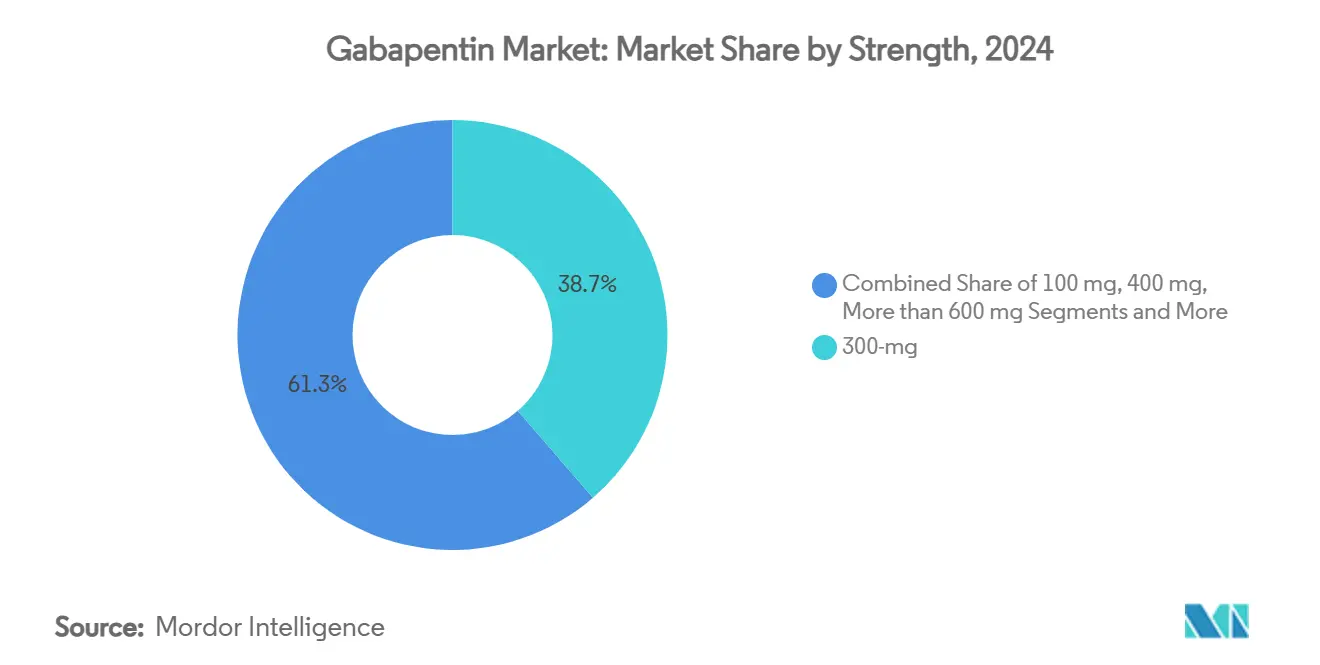

- Nach Stärke entfiel auf das 300-mg-Segment 2024 ein Anteil von 38,66 % der Gabapentin Marktgröße; Hochdosisformate mit ≥600 mg sollen über 2025–2030 mit einer CAGR von 10,08 % wachsen.

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 47,68 % des Umsatzes 2024, doch Online- und Versandhandelskanäle wachsen bis 2030 mit einer CAGR von 10,44 %.

- Nordamerika hielt 2024 einen Anteil von 37,43 % am globalen Wert; der asiatisch-pazifische Raum soll im Prognosezeitraum die schnellste CAGR von 8,67 % erzielen.

Globale Gabapentin Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz neuropathischer Schmerzen | +1.2% | Global, konzentriert in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Wachsende Off-Label-Verschreibung als opioidschonende Alternative | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erhöht die Epilepsieinzidenz | +0.8% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Hohes Nachfragewachstum in Ländern mit niedrigem bis mittlerem Einkommen | +1.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Aufkommende Retard- und Depotformulierungen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion digitaler Apotheken und Versandapotheken | +0.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neuropathischer Schmerzen

Die Arbeitslast bei neuropathischen Schmerzen steigt, da Diabetes- und Gürtelroseraten in alternden Bevölkerungsgruppen zunehmen, was die Nachfrage nach kosteneffizienter Therapie antreibt. Kontrollierte Studien berichten, dass Gabapentin die postoperativen Schmerzwerte zwei Stunden nach der Operation um 2,75 Punkte senkt, was seine Attraktivität über den antikonvulsiven Einsatz hinaus unterstreicht.[2]Li-Wei Chen, "The Efficacy of Gabapentin Supplementation for Pain Control," Medicine (Lippincott Williams & Wilkins), lww.comEntwicklungsmärkte übernehmen das Molekül schnell, da Generikapreise Markenalternativen unterbieten, während Ärzte seinem gut charakterisierten Sicherheitsprofil im Vergleich zu Opioiden vertrauen. Zusammen machen demografischer Wandel und robuste Evidenz neuropathische Schmerzen zum primären Motor des Gabapentin Marktes.

Wachsende Off-Label-Verschreibung als opioidschonende Alternative

Schätzungsweise 96,1 % der Gabapentin-Verschreibungen in den USA liegen außerhalb des FDA-Labels, was die Dringlichkeit der Kliniker widerspiegelt, die Opioidexposition zu reduzieren. Reale Analysen zeigen, dass der durchschnittliche postoperative Opioidverbrauch um 3,51 mg sinkt, wenn Gabapentin zu multimodalen Therapieregimen hinzugefügt wird. Die FDA-Zulassung von Suzetrigine im Januar 2025 unterstreicht das Interesse der Regulierungsbehörden an nicht-opioidbasierten Ansätzen, obwohl neue Sicherheitshinweise zu Suizidgedanken und Entzugssymptomen ausgewogene Nutzen-Risiko-Entscheidungen erfordern.

Alternde Bevölkerung erhöht die Epilepsieinzidenz

Die steigende Lebenserwartung deckt latente Anfallsleiden auf und festigt die stetige Nachfrage nach Gabapentins ursprünglicher Indikation. Ältere Patienten schätzen minimale Arzneimittelwechselwirkungen, während Leitlinien das Molekül als Zusatztherapie bei fokalen Anfällen etablieren. Diese grundlegende Anwendung puffert die Volatilität in anderen Bereichen des Gabapentin Marktes.

Hohes Nachfragewachstum in Ländern mit niedrigem bis mittlerem Einkommen

Regulatorische Vereinfachungen und industrielle Expansion treiben die Nachfrage im asiatisch-pazifischen Raum an. Chinas Markteinführung von Mirogabalin im Jahr 2024 verdeutlicht die regionale Offenheit gegenüber Gabapentinoiden, und Aurobindos neue Pen-G-Anlage in Andhra Pradesh stärkt die Selbstversorgung mit Wirkstoffvorstufen. Eine breitere Versicherungsabdeckung bedeutet, dass Patienten, denen früher der Zugang fehlte, nun eine Therapie chronischer Schmerzen erhalten, was die Gabapentin Marktgröße ausweitet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle und Einstufung | -1.5% | Nordamerika mit möglichen Ausstrahlungseffekten andernorts | Kurzfristig (≤ 2 Jahre) |

| Generika-Preisverfall drückt Herstellermargen | -1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Evidenzlücken bei der Off-Label- Wirksamkeit bei chronischen Schmerzen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Berichte über Missbrauch, Umleitung und unerwünschte Ereignisse | -0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle und Einstufung

Uneinheitliche Regelungen auf Bundesstaatsebene führten dazu, dass Michigan Gabapentin im Januar 2025 kurzzeitig als Schedule-V-Substanz einstufte, bevor dies im April rückgängig gemacht wurde, während Utah Lizenzen für kontrollierte Substanzen verlangt, was einen bürokratischen Aufwand erzeugt. CDC-Daten, die das Medikament in 9,7 % der Überdosierungstodesfälle nachweisen, schüren Aufsichtsbedenken.[3]Centers for Disease Control and Prevention, "Trends in Gabapentin Detection and Overdose Deaths," cdc.govUnsicherheit stört die Versorgungsplanung und könnte Verschreibungen in Richtung nicht eingestufter Alternativen verlagern.

Generika-Preisverfall drückt Herstellermargen

Mit Dutzenden zugelassener Anbieter sinken die US-amerikanischen Großhandelspreise jährlich. Viatris meldete für 2025 eine Umsatzerosion im „niedrigen bis mittleren einstelligen Bereich”, was einen branchenweiten Druck widerspiegelt. Unternehmen verfolgen komplexe Generika und Retardinnovationen, um die Rentabilität wiederherzustellen, doch diese erfordern höhere Ausgaben für Forschung und Entwicklung und haben längere Regulierungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Retardinnovationen übertreffen herkömmliche Formate

Kapseln erzielten 2024 einen Gabapentin Marktanteil von 51,23 %, was jahrzehntelanger klinischer Vertrautheit und optimierter Fertigungswirtschaftlichkeit widerspiegelt. Retardtabletten hingegen sollen bis 2030 mit einer CAGR von 9,38 % wachsen – dem stärksten Wachstum unter allen Darreichungsformen –, da die einmal tägliche Dosierung die Therapietreue verbessert und die sättigbare Absorption, die die Bioverfügbarkeit von Sofortfreisetzungspräparaten begrenzt, abschwächt. Diese Verschiebung lenkt einen wachsenden Anteil der Gabapentin Marktgröße in Richtung Technologien, die quellbare Polymere und magenverweilende Matrices einbetten und so stabile Plasmaspiegel ermöglichen, ohne die Tablettenlast zu erhöhen. Orale Lösungen und topisch kompoundierte Gele nehmen Nischenpositionen für pädiatrische, geriatrische oder lokalisierte neuropathische Schmerzanwendungen ein und sichern einen kleinen, aber stetigen Umsatzstrom.

Der Wettbewerb verschärft sich, da Cambers Markteinführung von generischem Gralise im Januar 2025 die Markenpreise unterbietet, während ausstehende Patentabläufe für Horizant in den Jahren 2025–2026 weitere Generikahersteller anlocken. Die höhere technische Hürde bei der Herstellung von Retardgranulaten und Zweischichttabletten schützt die Margen im Vergleich zu kommoditisierten Kapseln, doch Großanbieter müssen dem Generika-Preisverfall durch Prozesseffizienz und gezielte Ärztebetreuung entgegenwirken. Hersteller, die Retardprodukte mit automatisierten digitalen Apothekenwiederholungsrezepten kombinieren, erzielen einen zusätzlichen Therapietreue-Vorteil, der die Positionierung im Arzneimittelverzeichnis stärkt. Im Prognosezeitraum dürften Retardoptionen die Volumenlücke zu Sofortfreisetzungskapseln verringern und die Verschreibungsnormen innerhalb wichtiger neuropathischer Schmerzprotokolle schrittweise neu definieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Restless-Legs-Leitlinien gestalten die therapeutische Hierarchie neu

Postherpetische Neuralgie machte 2024 einen Umsatzanteil von 32,57 % aus, was ihre gefestigte Stellung in Schmerzmanagement-Algorithmen unterstreicht. Die Aufwertung von Gabapentin durch die Amerikanische Akademie für Schlafmedizin im Jahr 2024 auf den Erstlinienstatus katapultiert das Restless-Legs-Syndrom auf eine CAGR von 8,90 % – die stärkste unter den erfassten Erkrankungen – und ordnet die Nachfrageprioritäten neu. Diabetische periphere Neuropathie wächst parallel zur globalen Diabetesprävalenz und fügt inkrementelles Volumen hinzu, während Epilepsie ein stabiles Kernsegment bleibt, das die Basisauslastung mit alternder Bevölkerung verankert. Off-Label-Behandlungen von Rücken- und Muskel-Skelett-Schmerzen tragen trotz umstrittener Wirksamkeit hohe Verschreibungszahlen bei und unterstreichen die Vielseitigkeit des Moleküls.

Die indikationsspezifische Pharmakokinetik von Horizant stärkt die Positionierung beim Restless-Legs-Syndrom genau dann, wenn Dopaminagonisten mit Augmentationsproblemen konfrontiert sind, was Verschreiber dazu veranlasst, Patienten umzustellen, die eine Langzeitkontrolle benötigen. Vergleichsanalysen zeigen Gabapentins Verträglichkeitsvorteil gegenüber Pregabalin, was geriatrische Patientengruppen anspricht, die Schwindel und Gewichtszunahme scheuen. Doch aufkommende Natriumkanalmodulatoren wie Suzetrigine bedrohen den Anteil bei akuten Schmerzen und zwingen Hersteller, neurologische Nischen durch kontinuierliche Generierung von Evidenz aus der Praxis zu verteidigen. Insgesamt deuten die Indikationsdynamiken auf eine schrittweise Umverteilung der Gabapentin Marktgröße in Richtung schlafbezogener und diabetischer Neuropathien hin, während eine belastbare Epilepsie-Grundlage erhalten bleibt.

Nach Stärke: Hochdosisformate konsolidieren die Tablettenlast

Die 300-mg-Stärke repräsentierte 2024 38,66 % des globalen Umsatzes, ein optimaler Mittelpunkt für die Titration bei den meisten chronischen Therapieregimen. Hochdosis-Tabletten mit ≥600 mg sollen bis 2030 mit einer CAGR von 10,08 % wachsen, nachdem die FDA-Zulassung von Strides Pharma im Jahr 2025 einen breiteren US-amerikanischen Zugang ermöglichte. Diese Stärken ermöglichen es Klinikern, tägliche Zieldosen von 1.800–3.600 mg mit weniger Einheiten zu erreichen, was die Therapietreue verbessert und die Dispensiergebühren für Kostenträger senkt.

Absorptionsobergrenzen bedeuten, dass die Bioverfügbarkeit bei höheren Dosen ein Plateau erreicht, weshalb Hersteller große Stärken zunehmend mit Retardmatrices kombinieren, die die Magenverweildauer verlängern und Plasmakonzentrationsspitzen glätten. Individuelle Rezepturherstellung deckt den spezialisierten Bedarf an Stärken außerhalb kommerzieller Bereiche, insbesondere in Kliniken für refraktäre neuropathische Schmerzen. Die Versorgungsresilienz bleibt entscheidend; Tevas 800-mg-Engpass Anfang 2025 veranlasste Apotheken, auf alternative Lieferanten auszuweichen, was den strategischen Wert diversifizierter Hochdosisportfolios verdeutlicht. Im Prognosezeitraum dürften großformatige Dosierungen in Krankenhausprotokollen und Langzeitpflegeeinrichtungen Marktanteile gewinnen, wo die Tablettenlast die Pflegeeffizienz direkt beeinflusst.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Abwicklung skaliert chronische Therapien

Einzelhandelsapotheken behielten 2024 einen Umsatzanteil von 47,68 %, gestützt durch Laufkundschaft und sofortigen Zugang für akute Verschreibungen. Online- und Versandhandelsplattformen sollen bis 2030 mit einer CAGR von 10,44 % wachsen und alle anderen Kanäle übertreffen, da Versicherer 90-Tage-Versorgungen incentivieren und Patienten die Lieferung nach Hause bevorzugen. Krankenhausapotheken halten einen stabilen Anteil durch perioperatives und stationäres Anfallsmanagement, während die Abgabe durch Ärzte auf ausgewählte US-Bundesstaaten beschränkt bleibt.

Das Wachstum der E-Apotheken korrespondiert mit Gabapentins Profil als Dauermedikament: KI-gesteuerte automatische Nachfüllbenachrichtigungen, Telemedizin-Konsultationen in der Neurologie und konsolidierte Logistik senken den Overhead und verbessern die Therapietreue. Unterschiedliche Einstufungsregelungen erschweren die nationale Abwicklung, doch die meisten Rechtsordnungen klassifizieren das Medikament weiterhin als nicht kontrollierte Substanz, was die digitale Expansion erleichtert. Versorgungsunterbrechungen bei einzelnen Herstellern unterstreichen den Resilienz-Vorteil zentraler Versandhandelszentren, die Volumen schnell umleiten können. Mit Blick auf die Zukunft sollte die Omnichannel-Integration – die synchronisierte Abholung in stationären Apotheken oder Kurierlieferung ermöglicht – digitale Kanäle als am schnellsten wachsende Säule der Gabapentin Marktanteilslandschaft festigen.

Geografische Analyse

Nordamerika verzeichnete 2024 mit 37,43 % den größten Anteil, gestützt durch breite Off-Label-Nutzung, günstige Erstattungsbedingungen und klinische Vertrautheit. Die Einstufungsregelungen auf Bundesstaatsebene trüben jedoch den Ausblick, und selektive Engpässe haben Konzentrationsrisiken in der Lieferkette aufgezeigt.

Der asiatisch-pazifische Raum soll mit der schnellsten CAGR von 8,67 % wachsen, da Regierungen Zulassungen vereinfachen, die Versicherungsabdeckung ausweiten und die lokale Wirkstoffproduktion fördern. Chinas Mirogabalin-Zulassung im Jahr 2024 verdeutlicht die Offenheit für neuere Gabapentinoide, während indische Hersteller ihre Kapazitäten ausbauen und die Rolle der Region als globales Versorgungszentrum festigen.

Europa verzeichnet ein stetiges Wachstum, verankert durch etablierte neurologische Netzwerke und konsistente Leitlinien der Europäischen Arzneimittelagentur. Parallelimportregeln und Referenzpreisgestaltung treiben die laufende Kostendämpfung voran, was den Gesundheitssystemen zugute kommt, aber die Lieferantenmargen komprimiert. Osteuropa und südliche Märkte bieten inkrementelles Aufwärtspotenzial, da die Neurologendichte und die Diagnoseraten steigen.

Wettbewerbslandschaft

Der Gabapentin Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter halten zusammen rund 45 % des globalen Umsatzes, was einem Konzentrationsindex von 6 auf einer Skala von 1 bis 10 entspricht. Viatris, Teva und Aurobindo balancieren jeweils breite Sofortfreisetzungskataloge gegen Margenerosion. Tevas Engpassepisode 2025 offenbart die Fragilität konzentrierter Kapazitäten, während Camber und Strides um Positionen in Retard- und Hochdosisnischen kämpfen. Innovatoren sichern sich gegen Kommoditisierung durch Upgrades der Verabreichungstechnologie ab; Generikahersteller folgen nach Patentablauf und komprimieren Prämien. Externe Bedrohungen drohen durch neuartige Natriumkanalinhibitoren wie Vertexs Suzetrigine, die akute Schmerzrezepte vom Gabapentin Markt abziehen könnten.

Digitale Apotheken fügen eine neue Wettbewerbsdimension hinzu, da Amazon Pharmacy und CVS-Gesundheitstechnologieeinheiten Logistikdaten nutzen, um nachfüllintensive Moleküle zu binden. Hersteller, die Echtzeit-Bestandsfeeds und E-Verschreibungs-APIs integrieren, werden eine bevorzugte Regalposition in diesen schnell wachsenden Kanälen genießen.

Gabapentin-Branchenführer

Viatris

Teva Pharmaceutical Industries

Aurobindo Pharma

Sun Pharmaceutical Industries

Pfizer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Sunshine Biopharmas Tochtergesellschaft Nora Pharma bringt generisches Gabapentin in Kanada auf den Markt.

- April 2025: Die FDA überarbeitet die Verschreibungsinformationen für alle Gabapentinoide und fügt Entzugswarnungen für Neugeborene und behandelte Erwachsene hinzu.

- März 2024: Strides Pharma Global erhält die USFDA-Zulassung für Gabapentin-Tabletten zu 600 mg und 800 mg.

Globaler Gabapentin Marktbericht – Umfang

| Kapseln |

| Tabletten |

| Orale Lösung |

| Retardtabletten |

| Epilepsie – fokale Anfälle |

| Postherpetische Neuralgie |

| Diabetische periphere Neuropathie |

| Restless-Legs-Syndrom |

| Off-Label-Verwendung bei chronischen Rücken- und Muskel-Skelett-Schmerzen |

| 100 |

| 300 |

| 400 |

| ≥600 |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online- und Versandapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Formulierung | Kapseln | |

| Tabletten | ||

| Orale Lösung | ||

| Retardtabletten | ||

| Nach Indikation | Epilepsie – fokale Anfälle | |

| Postherpetische Neuralgie | ||

| Diabetische periphere Neuropathie | ||

| Restless-Legs-Syndrom | ||

| Off-Label-Verwendung bei chronischen Rücken- und Muskel-Skelett-Schmerzen | ||

| Nach Stärke (mg) | 100 | |

| 300 | ||

| 400 | ||

| ≥600 | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online- und Versandapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Gabapentin Markt?

Die Gabapentin Marktgröße beläuft sich 2025 auf 2,77 Milliarden USD und soll bis 2030 3,72 Milliarden USD erreichen.

2. Welche Formulierung wächst am schnellsten?

Retardtabletten sind die am schnellsten wachsende Formulierung und expandieren bis 2030 mit einer CAGR von 9,38 %, da die einmal tägliche Dosierung die Therapietreue verbessert.

3. Warum ist der asiatisch-pazifische Raum der Wachstumsschwerpunkt?

Regulatorische Harmonisierung, verbesserter Zugang zur Gesundheitsversorgung und lokale Wirkstoffkapazitäten treiben den asiatisch-pazifischen Raum zur höchsten CAGR von 8,67 %.

4. Wie verändert die digitale Apotheke den Vertrieb?

Online- und Versandhandelskanäle kombinieren KI-gestützte Nachfülltools und Telemedizin-Integration, um mit einer CAGR von 10,44 % zu wachsen und Marktanteile von Einzelhandelsapotheken zu gewinnen.

5. Welche Risiken könnten das Gabapentin-Wachstum bremsen?

Verschärfte regulatorische Kontrolle, Generika-Preisverfall und aufkommende Natriumkanalblocker wie Suzetrigine stellen Gegenwind für Nachfrage und Margen dar.

Seite zuletzt aktualisiert am: