Pharma 4.0 Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

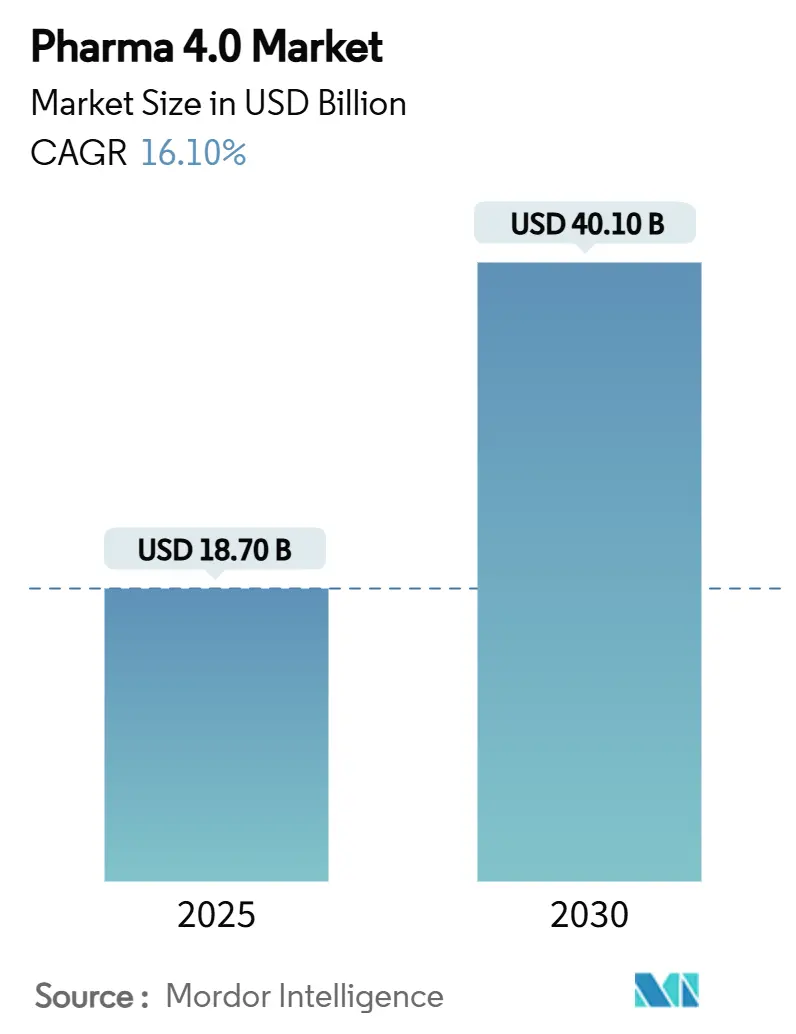

| Marktgröße (2025) | 18.70 Milliarden US-Dollar |

| Marktgröße (2030) | 40.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.10% CAGR |

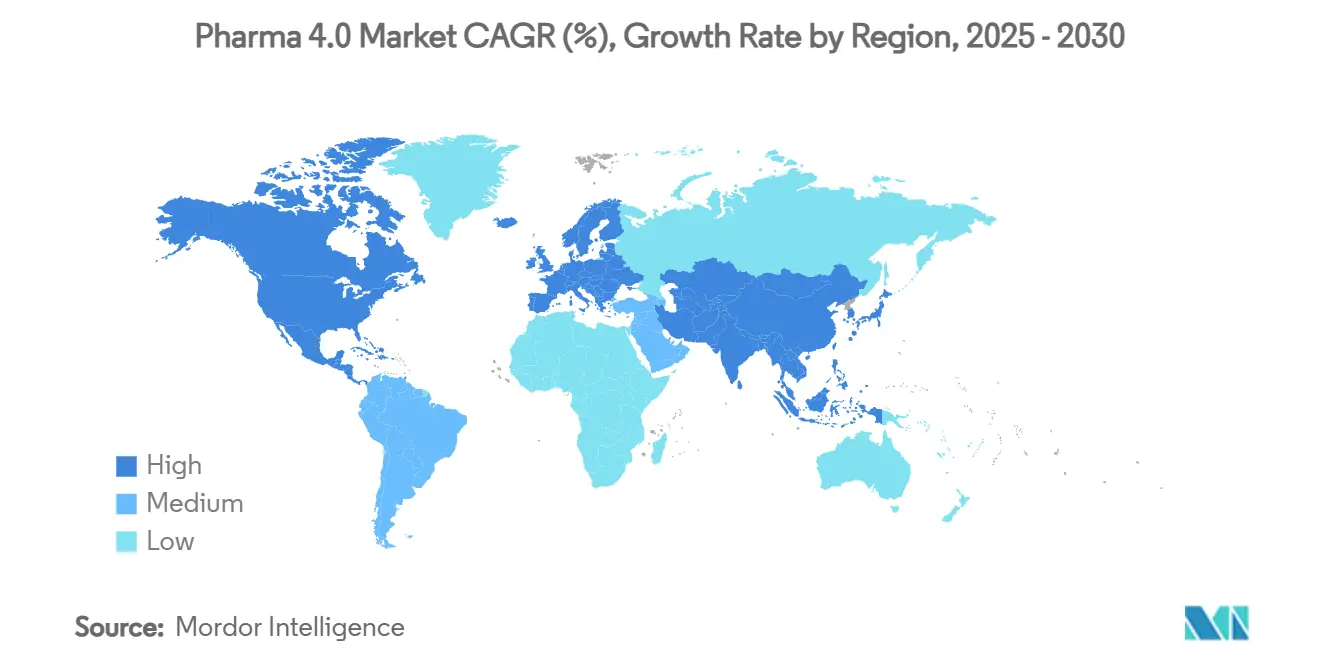

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

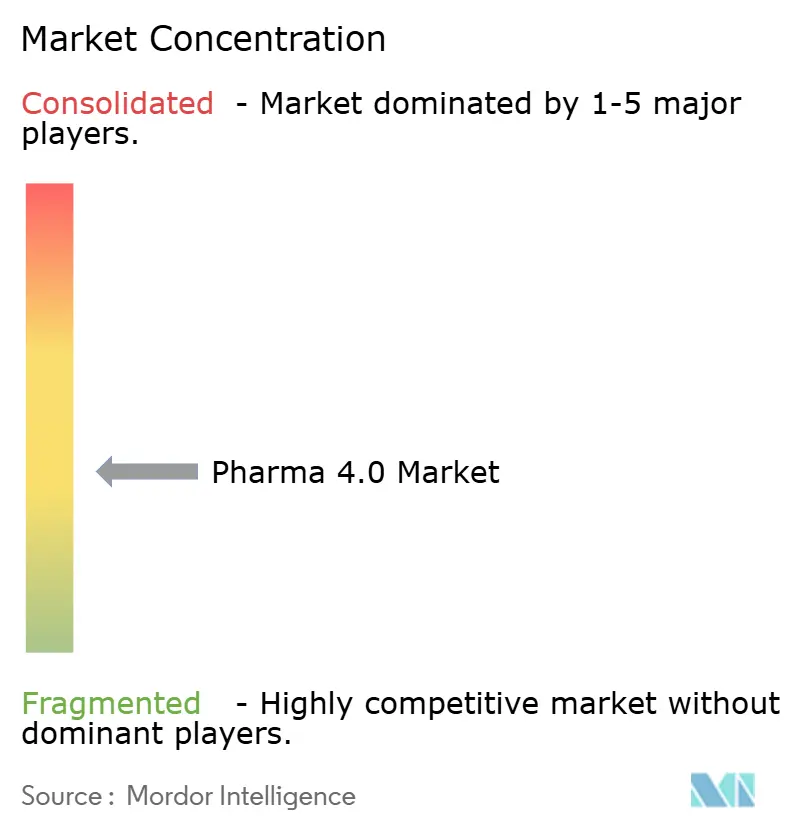

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pharma 4.0 Marktanalyse von Mordor Intelligence

Die Pharma 4.0 Marktgröße belief sich im Jahr 2025 auf 18,7 Milliarden USD und wird voraussichtlich bis 2030 auf 40,1 Milliarden USD anwachsen, was einer CAGR von 16,1 % über den Prognosezeitraum entspricht. Staatliche Anreize, regulatorischer Druck zur Datenintegrität und ausgereifte Cloud-native Validierungsrahmen stimmen überein, um digitale Investitionen zu beschleunigen, die Technologietransferzyklen verkürzen, die Chargenfreigabelatenz senken und eine patientenzentrierte Produktion im großen Maßstab ermöglichen. Softwaredefinierte Anlagen, prädiktive Asset-Analytik und digitale Zwillingsumgebungen konvergieren, um Abweichungsuntersuchungen zu reduzieren und gleichzeitig Mehrproduktflexibilität zu erschließen.[1]US-Kongress, "Biotechnologie-Finanzierungsmittel," congress.gov Der Wettbewerbsdruck steigt, da etablierte Anbieter ihre Automatisierungsportfolios in die Bereiche Qualität, Lieferkette und KI-gestützte Entscheidungsebenen ausweiten, während Cloud-Hyperscaler Life-Science-Workloads mit vorab validierten GxP-Blueprints umwerben. Da Innovation von Maschinen zur Datenorchestrierung migriert, beginnen Verbundvorteile traditionelle Skalenvorteile zu übertreffen und gestalten langfristige Kostenkurven im gesamten Pharma 4.0 Markt neu.

Wichtigste Erkenntnisse des Berichts

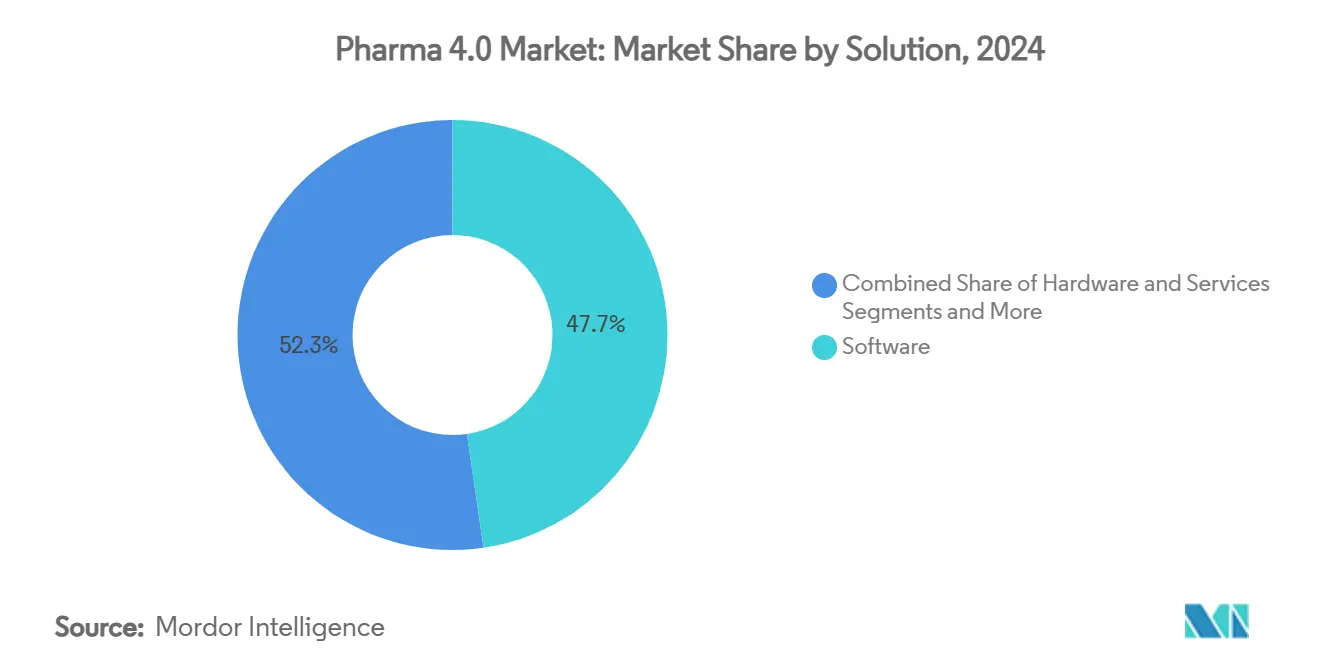

- Nach Lösung hielt Software im Jahr 2024 einen Umsatzanteil von 47,7 %, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 18,2 % wachsen werden.

- Nach Technologie dominierte IIoT im Jahr 2024 mit einem Anteil von 29,5 % am Pharma 4.0 Markt; digitale Zwillingsplattformen werden voraussichtlich bis 2030 mit einer CAGR von 22,4 % expandieren.

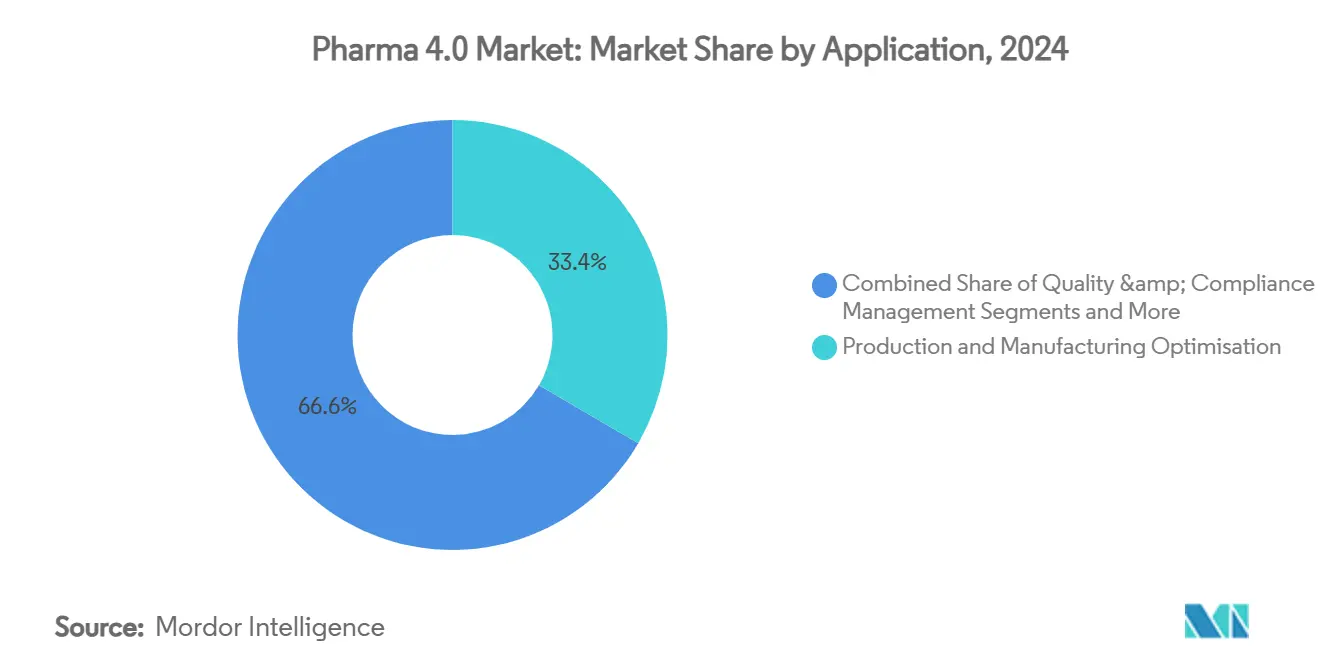

- Nach Anwendung entfiel auf Produktions- und Fertigungsoptimierung im Jahr 2024 ein Anteil von 33,4 % an der Pharma 4.0 Marktgröße und wächst bis 2030 mit einer CAGR von 8,0 %.

- Nach Endnutzer führten große Pharmaunternehmen im Jahr 2024 mit einem Marktanteil von 38,4 %, während CDMOs bis 2030 die schnellste CAGR von 17,5 % verzeichnen dürften.

- Nach Bereitstellungsmodell erfassten Cloud-basierte Systeme im Jahr 2024 einen Anteil von 60,8 % und verzeichnen ebenfalls die höchste CAGR-Prognose von 21,5 %.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 35,8 %; Asien-Pazifik wird voraussichtlich bis 2030 die schnellste CAGR von 14,6 % verzeichnen.

Globale Pharma 4.0 Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für lückenlose Datenintegrität und Rückverfolgbarkeit | +2.80% | Nordamerika, EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung personalisierter Medizin mit Bedarf an flexibler Fertigung | +2.10% | Nordamerika, EU, expandierender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in Smart-Factory-Infrastruktur durch große Pharmaunternehmen | +1.90% | Globale Pharma-Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion von CDMOs treibt digitale Standardisierung voran | +1.70% | Global, Asien-Pazifik-Schub | Mittelfristig (2–4 Jahre) |

| Schnelle Reifung Cloud-nativer GxP-Plattformen senkt Adoptionsbarrieren | +1.40% | Führungsrolle Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Modernisierung der inländischen Pharmaproduktion | +1.20% | USA, EU, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für lückenlose Datenintegrität und Rückverfolgbarkeit

Die Nachfrage nach serialisierter, echtzeitfähiger Produktherkunft zwingt Unternehmen dazu, gemeinsame Datenmodelle einzuführen, die Papierabstimmung und Chargenpaketlatenzen eliminieren. Die endgültige DSCSA-Leitlinie der FDA in Verbindung mit dem Schwerpunkt der EMA auf der Validierung der Dauerherstellung verlagert Compliance-Kosten von Dokumentationsarbeit hin zu Investitionen in digitale Plattformen. Blockchain-Pilotprojekte demonstrieren nun sicheren Peer-to-Peer-Datenaustausch über Verpackungs-, Distributions- und Rückrufworkflows hinweg. Unternehmen, die Serialisierungs-, Qualitäts- und ERP-Ebenen zusammenführen, bewältigen Audits in Stunden statt in Wochen und schaffen Kapazitäten für schnelle Markteinführungsprogramme und Ausschreibungsangebote.

Zunehmende Verbreitung personalisierter Medizin mit Bedarf an flexibler Fertigung

Da Gen-, Zell- und RNA-Therapien in kommerzielle Volumina übergehen, schrumpfen Chargengrößen, während die Variantenkomplexität steigt. Modulare Reinraumgestelle und Einweganordnungen werden mit MES-Regeln kombiniert, die Rezepturen automatisch pro Patient konfigurieren und Umrüstzeiten auf Minuten reduzieren. 3D-gedruckte Darreichungsformen erweitern das Konzept auf orale Therapeutika, wobei Tintenstrahldrucker regimensspezifische Tabletten in Krankenhausapotheken produzieren. Der Wandel verlagert den Wert von der Linienrate auf adaptive Planungsalgorithmen, die Hunderte von Mikrochargen mit GMP-Präzision jonglieren können.

Wachsende Investitionen in Smart-Factory-Infrastruktur durch große Pharmaunternehmen

Erstklassige Hersteller leiten Investitionsausgaben in Milliardenhöhe in sensorenreiche Anlagen, die fortschrittliche Prozesskontrollmodelle speisen. Eli Lillys US-Expansion sieht Robotik und KI als zentrale Enabler für Insulin- und Onkologieportfolios vor. Ebenso haben mehrere WEF-Lighthouse-Einrichtungen zweistellige Produktionssteigerungen nach dem Einsatz von geschlossener Ablaufplanung, In-line-Freigabetests und vorausschauender Wartung dokumentiert. Diese Machbarkeitsnachweise reduzieren das Risiko größerer Rollouts und etablieren Benchmark-ROIC-Fälle für den breiteren Pharma 4.0 Markt.

Expansion von Auftragsforschungs- und Auftragsfertigungsorganisationen treibt digitale Standardisierung voran

CDMOs verwalten ein Mosaik aus Qualitätssystemen ihrer Kunden und tendieren daher zu offenen, Cloud-basierten Stacks, die den Technologietransfer und die Chargenabstammungsberichterstattung beschleunigen. Novo Holdings' Übernahme von Catalent veranschaulicht die strategische Prämie, die auf digital vereinheitlichten Mehrmietereinrichtungen liegt. Da der Outsourcing-Anteil steigt, müssen Auftraggeber ihre Datenprotokolle mit denen der CDMOs abstimmen oder auf Agilität verzichten, was die unternehmensübergreifende Interoperabilität zu einer wettbewerblichen Grundlage macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Digitalisierung von Anlagen | -2.30% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsherausforderungen zwischen proprietären OT- und IT-Systemen | -1.80% | Mehrstufige Netzwerke weltweit | Mittelfristig (2–4 Jahre) |

| Strenge Validierungs- und Compliance-Prozesse verlängern Bereitstellungszyklen | -1.50% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte ROI-Transparenz für KMU in Schwellenmärkten | -1.10% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für die Digitalisierung von Anlagen

Unter Berücksichtigung von Ausrüstung, Cybersicherheit und Mitarbeiterumschulung können die gesamten digitalen Nachrüstbudgets für einen großen Biologika-Standort 100 Millionen USD übersteigen. Während große Pharmaunternehmen mehrjährige Investitionshüllen sichern, verschieben mittelgroße Hersteller häufig Projekte, was Produktivitätslücken perpetuiert. Finanzielle Anreizprogramme mildern den Investitionsschock, erfordern jedoch weiterhin, dass Unternehmen Fünfjahres-Amortisationszeiten gegenüber der bestehenden Linienauslastung rechtfertigen.

Interoperabilitätsherausforderungen zwischen proprietären Automatisierungs- und IT-Systemen

Jahrzehntelange herstellerspezifische DCS- und MES-Implementierungen schaffen Datensilos, die sich einer Plug-and-Play-Integration widersetzen. O-PAS-Initiativen und OPC-UA-Erweiterungen versprechen offene Netzwerke, aber die Null-Ausfallzeit-Toleranz der Pharmaindustrie verlangsamt die Feldeinführung.[3]NAMUR, "Initiative für offene Prozessautomatisierungsstandards," namur.net Parallele Validierung während der Migration erhöht Projektkosten und -komplexität und dämpft den kurzfristigen Schwung im Pharma 4.0 Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Softwarekonsolidierung gestaltet Betriebsmodelle neu

Software erfasste 47,7 % des Umsatzes im Jahr 2024, da Hersteller der Datenorchestrierung gegenüber Hardware-Aktualisierungszyklen Vorrang einräumten. Integrierte MES-, QMS- und erweiterte Analyse-Suiten verankern nun Plattform-Roadmaps und schaffen langfristige Mehrjahresbindungen, die Anbieter vor Preiserosion schützen. Gleichzeitig beschleunigt sich das Dienstleistungssegment mit einer CAGR von 18,2 %, was die Kundenpräferenz für ergebnisbasierte Verträge widerspiegelt, die Implementierung, Validierung und kontinuierliche Optimierung bündeln. Diese Trends festigen gemeinsam den Schwenk des Pharma 4.0 Marktes hin zu wiederkehrenden Umsatzströmen und treiben die Konsolidierung unter unabhängigen Softwareanbietern voran.

Die wachsende Abhängigkeit von verwalteten Diensten hebt die Last interner Data-Science-Kapazitäten auf und ermöglicht es Unternehmen, Pilotprojekte global zu skalieren, ohne abgeleitete Personalaufstockungen. Folglich setzen strategische Anbieter Kompetenzzentren in der Nähe wichtiger Cluster ein und verstärken so die Wechselkosten. Mercks globale Vereinbarung mit Siemens veranschaulicht, wie Einzelanbieter-Rahmenwerke Chargenaufzeichnungsworkflows und Robotiksteuerung innerhalb einer Governance-Architektur harmonisieren können. Solche Allianzen machen die Plattformverankerung zu einem zentralen Wettbewerbshebel im Pharma 4.0 Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: IIoT-Grundlagen ermöglichen Durchbrüche bei digitalen Zwillingen

IIoT hielt im Jahr 2024 einen Umsatzvorsprung von 29,5 % und lieferte die Sensordichte und Protokollschicht, die Smart-Factory-Ambitionen untermauern. Edge-Gateways übersetzen Steuerungssystemdaten in Zeitreihendaten, die von Cloud-Analysen verarbeitet werden können, und schließen Sichtbarkeitslücken, die historisch gesehen Leistungseinbußen verdeckten. Unterdessen werden digitale Zwillingsumgebungen voraussichtlich mit einer CAGR von 22,4 % wachsen und virtuelle Inbetriebnahme, Echtzeit-Abweichungsvorhersage und Scale-up-Modellierung bereichern. Diese Verschiebung bettet Simulation in die tägliche Produktionssteuerung ein und reduziert Änderungsanfragen und CAPA-Zyklen.

Werkzeugketten der Künstlichen Intelligenz steigern die Vorhersagekraft weiter und ermöglichen eine berührungslose Freigabe auf Basis von In-line-Spektroskopie und multivariater PK/PD-Modellierung. Sanofis virtuelle Patientensimulationen haben beispielsweise die Designzeit klinischer Studien verkürzt und gleichzeitig Parameterfenster für die Dauerherstellung geleitet. Da die Zwillingstreue zunimmt, iterieren Unternehmen schneller über Moleküllebenszyklen und verankern digitales Denken tief in der Pharma 4.0 Branche.

Nach Anwendung: Produktionsoptimierung führt den Aufschwung bei vorausschauender Wartung an

Produktions- und Fertigungsoptimierung repräsentierte 33,4 % der Ausgaben im Jahr 2024 und unterstreicht die Nachfrage nach Ertragssteigerung, Rezepturagilitität und Erstversuch-richtig-Metriken. Mehrschichtige Planer orchestrieren Einweg-Bioreaktoren, rollengefütterte Blisterlinien und Kühlkettenlogistik in einer Befehlsebene und verkürzen Vorlaufzeiten für prioritäre Therapeutika. Am Horizont sind Lösungen für vorausschauende Wartung auf eine CAGR von 19,0 % vorbereitet, da Ausfallzeitkosten-Metriken in Dauerherstellungsumgebungen eskalieren.

KI-Modelle, die auf Vibrations-, Temperatur- und gelösten Sauerstoffdaten trainiert wurden, melden Abweichungen nun Stunden vor Spezifikationsabweichungen und ermöglichen geplante Eingriffe während Reinigungsfenstern. Einrichtungen, die Wartungsalarme mit elektronischen Logbuch-Workflows verbinden, vermeiden systemübergreifende Neueingaben und reduzieren den Compliance-Aufwand. Die Integration dieser Fähigkeiten festigt den Wettbewerbsgraben um datenreiche Betreiber im Pharma 4.0 Markt weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Große Pharmaunternehmen verankern die CDMO-Expansionskurve

Große Pharmaunternehmen machten 38,4 % der Nachfrage im Jahr 2024 aus und nutzten kapitalstarke Bilanzen, um Altlinien in intelligente Knoten umzuwandeln. Dennoch expandiert die CDMO-Gemeinschaft mit einer CAGR von 17,5 %, angetrieben durch Mehrmieterplattformen, die validierte Kapazitäten ohne Investitionsausgaben der Auftraggeber bereitstellen. Dieses strukturelle Outsourcing steigert die Auslastungsraten und verbreitet Best Practices über Dutzende von Molekülen, was eine Rückkopplungsschleife schafft, die die Einführung digitaler Standards beschleunigt.

Für Auftraggeber reduziert die Partnerschaft mit digital reifen CDMOs die Technologietransferreibung, ermöglicht Anpassungen in späten Phasen und reduziert das Risiko globaler Lieferverpflichtungen. Da CDMOs gemeinsame Datenarchitekturen verfeinern, setzen sie De-facto-Standards, die sich auf die Pharma 4.0 Marktgröße auswirken und Anbieter-Roadmaps neu gestalten.

Nach Bereitstellungsmodell: Cloud-Governance erschließt globale Skalierbarkeit

Cloud-Bereitstellungen erfassten 60,8 % der Ausgaben im Jahr 2024 und behielten die höchste Wachstumstrajektorie mit einer CAGR von 21,5 % bei, angetrieben durch gehärtete GxP-Blueprints und Patch-Regime ohne Ausfallzeiten. Native Dienste wie Event-Streaming und verwaltetes maschinelles Lernen beschleunigen den anlagenweiten Einsatz von Anwendungsfällen ohne Lizenzierungsreibung vor Ort. Die Architektur ermöglicht auch föderierte Analysen, sodass Mehrstandortbetreiber OEE, Energie und Ausschussraten nahezu in Echtzeit benchmarken können.

On-Premises-Instanzen bestehen dort weiter, wo Datensouveränität oder Latenzanforderungen dominieren, aber hybride Hubs überbrücken zunehmend Steuerungsnetzwerke mit Cloud-Analysen über Edge-Cluster. Diese Koexistenz minimiert das Risiko von Komplettersetzungen und stellt sicher, dass Unternehmen schnell iterieren können, wenn sich regulatorische Leitlinien weiterentwickeln, und festigt Cloud weiter als Referenzstandard im Pharma 4.0 Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 35,8 % bei, gestützt durch 15 Milliarden USD an Biotechnologie-Haushaltsmitteln und Inflation-Reduction-Act-Gutschriften, die inländische Automatisierungsinvestitionen subventionieren. Mehrstaatliche Produktionskorridore nutzen harmonisierte FDA- und Health-Canada-Leitlinien und ermöglichen Dauerherstellungsanmeldungen, die Prüfzyklen verkürzen. Puerto Ricos 40%iger Maschinensteuergutschrift vertieft die Biologika-Spezialisierung der Region und verstärkt ihren Exportfußabdruck in Lateinamerika. Steigende Biologika-Zulassungen halten die Auslastung hoch und stellen sicher, dass der Vorteil der Pharma 4.0 Marktgröße mittelfristig bestehen bleibt.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 14,6 % verzeichnen, unterstützt durch Chinas Reformen zur Marktzulassungsinhaberschaft, die Skalierung für mittelgroße Innovatoren erschließen, und durch Indiens PLI-Ausgaben, die GMP-Digitalisierung belohnen. Japan und Südkorea tragen durch hochpräzise Robotik bei, während Singapurs Pharmageländen Maßstäbe für die Talententwicklung setzen. Da regionale Lieferketten auf Impfstoffselbstversorgung abzielen, werden einheitliche Datenplattformen für die grenzüberschreitende QP-Freigabe unerlässlich und festigen den langfristigen Beitrag Asien-Pazifiks zum Pharma 4.0 Markt.

Europa nimmt dank der Life-Sciences-Strategie vom Juli 2025 eine bedeutende Position ein, die Mittel für Produktionsknoten für fortschrittliche Therapien und länderübergreifende Studien bereitstellt.[2]Europäische Kommission, "Mit der Natur die Zukunft gestalten: Förderung von Biotechnologie und Bioproduktion in der EU," eur-lex.europa.eu Deutschland und die nordischen Länder sind Vorreiter bei mit erneuerbaren Energien betriebenen Anlagen und stimmen digitale Investitionen mit ESG-Verpflichtungen ab. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen drängt Firmen dazu, Echtzeit-Kohlenstoff-Dashboards in MES-Ebenen einzusetzen und die Transparenzerwartungen im Pharma 4.0 Marktanteil-Dialog zu erhöhen.

Wettbewerbslandschaft

Die Anbieterszene befindet sich in einem moderat fragmentierten Bereich, in dem die fünf größten Anbieter zusammen knapp unter 45 % des Gesamtumsatzes halten. Siemens, Rockwell und Emerson erweitern ihr SPS-Erbe um KI-Planung und elektronische Chargenaufzeichnungsmodule und nutzen die Stärke ihrer installierten Basis für Cross-Selling von Analyselösungen. Umgekehrt betten AWS, Microsoft und Google validierte Landing Zones, Datenbankorchestrierung und Modellrisikomanagementssuiten ein, die auf cGMP-Kontexte zugeschnitten sind, und verringern die Lücke zwischen IT- und OT-Ökosystemen.

Partnerschaften verankern das Wachstum: Mercks Vereinbarung mit Siemens konsolidiert 50 Standorte unter einem digitalen Rückgrat und verspricht einheitliches Abweichungsmanagement und prädiktive Ressourcenzuteilung. NVIDIA arbeitet mit Novo Nordisk zusammen, um Grundlagenmodelle zu trainieren, die Engpässe beim Protein-Folding vorhersagen und Optimierungen des vorgelagerten Prozesses leiten, was Hardware-KI-Ko-Kreation veranschaulicht. Cybersicherheitsspezialisten bündeln nun Zero-Trust-Blueprints mit OT-Patch-Management-Konsolen, ein notwendiges Zusatzelement, da Anlagen APIs für Drittanbieter-CDMOs und Regulierungsbehörden freigeben.

Weißer Fleck verbleibt bei Plug-and-Play-Interoperabilitätsschichten, die Legacy-DCS-Tags mit Cloud-Schemata harmonisieren können, ohne eine erneute Validierung zu erfordern. Anbieter, die diesen Schmerzpunkt angehen, können überproportionale Marktanteile gewinnen, da der Pharma 4.0 Markt zu immergrünen Softwarezyklen und integrierter Lebenszyklussteuerung migriert.

Pharma 4.0 Branchenführer

Siemens AG

Rockwell Automation

IBM Corporation

Emerson Electric Co.

Honeywell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA ist eine Partnerschaft mit Novo Nordisk und DCAI für den Gefion-Supercomputer eingegangen, der das Training generativer KI-Modelle für Forschungs- und klinische Datensätze beschleunigt.

- April 2025: Pfizer und Flagship Pioneering haben einen Mehrzielpakt zur Entdeckung neuer Wirkstoffe gestartet, der Valo Healths Logica-Plattform nutzt, um Pipelines für Autoimmuntherapien zu beschleunigen.

- Januar 2025: NVIDIA stellte auf der JP-Morgan-Gesundheitskonferenz Pharmakooperationen mit IQVIA und Illumina vor, mit dem Ziel, KI für Arzneimitteldesign, Patientenidentifikation und kommerzielle Analysen zu nutzen.

- Juni 2024: TraceLink reichte Trace-Histories ein, einen Blockchain-basierten DSCSA-Pilotvorschlag, der interoperable Rückverfolgbarkeit in der Lieferkette unterstützt.

Globaler Pharma 4.0 Marktberichtsumfang

| Hardware |

| Software |

| Dienstleistungen |

| Industrielles Internet der Dinge (IIoT) |

| Künstliche Intelligenz & Big Data |

| Cloud- und Edge-Computing |

| Erweiterte/Virtuelle Realität |

| Blockchain |

| 3D-Druck / Additive Fertigung |

| Cybersicherheitslösungen |

| Produktions- und Fertigungsoptimierung |

| Qualitäts- und Compliance-Management |

| Lieferkette & Logistik |

| Arzneimittelentdeckung & -entwicklung |

| Management klinischer Studien |

| Verpackung & Kennzeichnung |

| Wartung & Asset-Management |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Forschungslabore |

| Akademische und staatliche Institute |

| On-Premise |

| Cloud-basiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösung | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Industrielles Internet der Dinge (IIoT) | |

| Künstliche Intelligenz & Big Data | ||

| Cloud- und Edge-Computing | ||

| Erweiterte/Virtuelle Realität | ||

| Blockchain | ||

| 3D-Druck / Additive Fertigung | ||

| Cybersicherheitslösungen | ||

| Nach Anwendung | Produktions- und Fertigungsoptimierung | |

| Qualitäts- und Compliance-Management | ||

| Lieferkette & Logistik | ||

| Arzneimittelentdeckung & -entwicklung | ||

| Management klinischer Studien | ||

| Verpackung & Kennzeichnung | ||

| Wartung & Asset-Management | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Forschungslabore | ||

| Akademische und staatliche Institute | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pharma 4.0 Markt derzeit?

Die Pharma 4.0 Marktgröße erreichte im Jahr 2025 18,7 Milliarden USD und wird voraussichtlich bis 2030 auf 40,1 Milliarden USD wachsen.

Welche Region hält den größten Anteil am Pharma 4.0 Markt?

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 35,8 %, unterstützt durch staatliche Anreize und frühe Einführung von Dauerherstellungsvorschriften.

Welches Segment wächst innerhalb von Pharma 4.0 am schnellsten?

Digitale Zwillingstechnologie wird voraussichtlich bis 2030 mit der höchsten CAGR von 22,4 % expandieren, da Hersteller virtuelle Modellierung in die Prozesskontrolle integrieren.

Warum sind CDMOs für die Einführung von Pharma 4.0 wichtig?

CDMOs beschleunigen die digitale Standardisierung durch den Betrieb von Mehrmieter-, Cloud-basierten Plattformen, die verschiedene Qualitätssysteme der Auftraggeber unterstützen und dadurch Integrationsbarrieren senken.

Wie beeinflussen staatliche Maßnahmen Pharma 4.0 Investitionen?

Initiativen wie die US-Inflation-Reduction-Act-Gutschriften und die EU-Life-Sciences-Strategie bieten Steuervergünstigungen und Finanzierungen, die Smart-Factory-Ausrüstung und digitale Infrastruktur direkt subventionieren.

Was ist die größte Herausforderung für kleinere Unternehmen beim Einstieg in Pharma 4.0?

Hohe Anfangsinvestitionen und unsichere Kapitalrendite erschweren es KMU, insbesondere in Schwellenmärkten, vollständige digitale Anlagenaufrüstungen zu finanzieren.

Seite zuletzt aktualisiert am: