Marktgröße und Marktanteil für Konjunktivitis-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

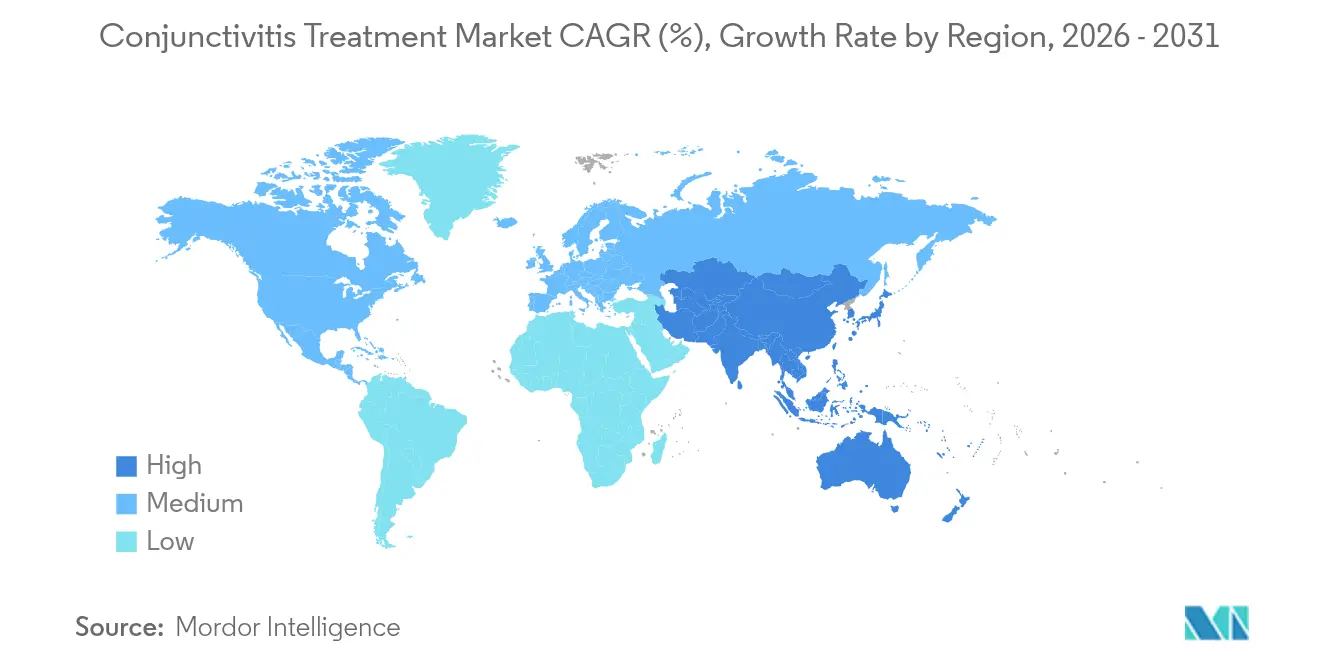

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

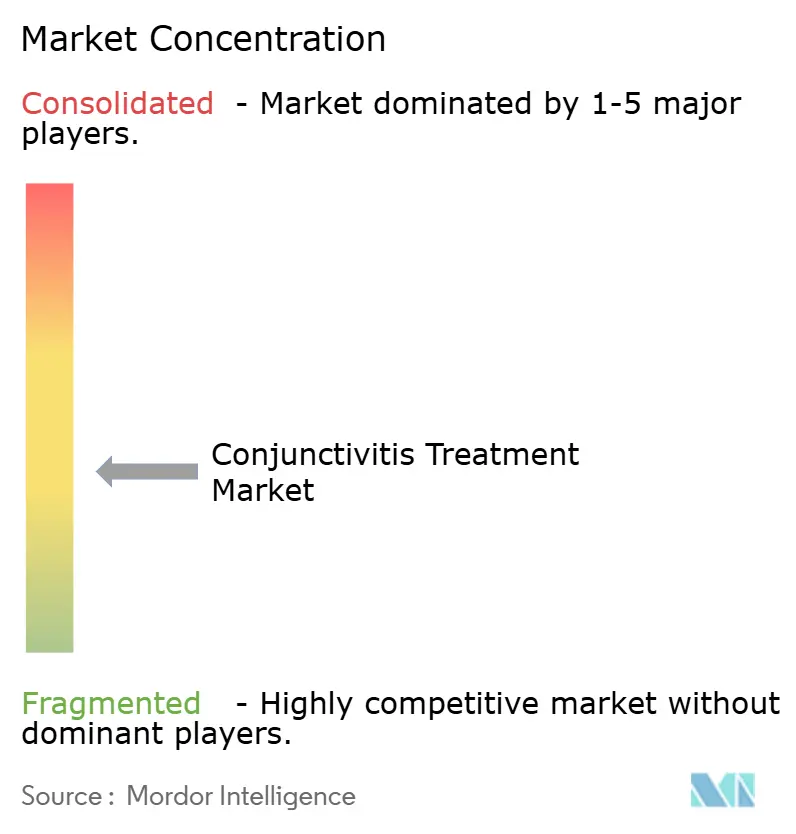

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Konjunktivitis-Behandlung von Mordor Intelligence

Die Marktgröße für Konjunktivitis-Behandlung wurde im Jahr 2025 auf 4,53 Milliarden USD geschätzt und soll von 4,71 Milliarden USD im Jahr 2026 auf 5,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt eine stabile Nachfrage nach Therapien wider, die eine der häufigsten Augenerkrankungen weltweit behandeln. Wesentliche Impulse kommen von beschleunigten behördlichen Zulassungen für neuartige ophthalmologische Arzneimittel, der wachsenden Verfügbarkeit von rezeptfreien (OTC) antiinfektiven Tropfen sowie verlängerten Allergensaisons, die die Zahl allergischer Fälle erhöhen. Der nordamerikanische Verbrauch bleibt der größte Beitragsfaktor aufgrund einer weit verbreiteten Krankenversicherungsabdeckung und etablierter Behandlungsprotokolle, während die Nachfrage im asiatisch-pazifischen Raum durch ausgeweitete ländliche Augenversorgungsprogramme und zunehmende bildschirmzeitbedingte Augenbelastung zunimmt. Die Wettbewerbsdifferenzierung beruht zunehmend auf konservierungsmittelfreien Formulierungen und der Widerstandsfähigkeit der Lieferkette, die Engpässe bei aktiven pharmazeutischen Wirkstoffen (API) abmildern.

Wichtigste Erkenntnisse des Berichts

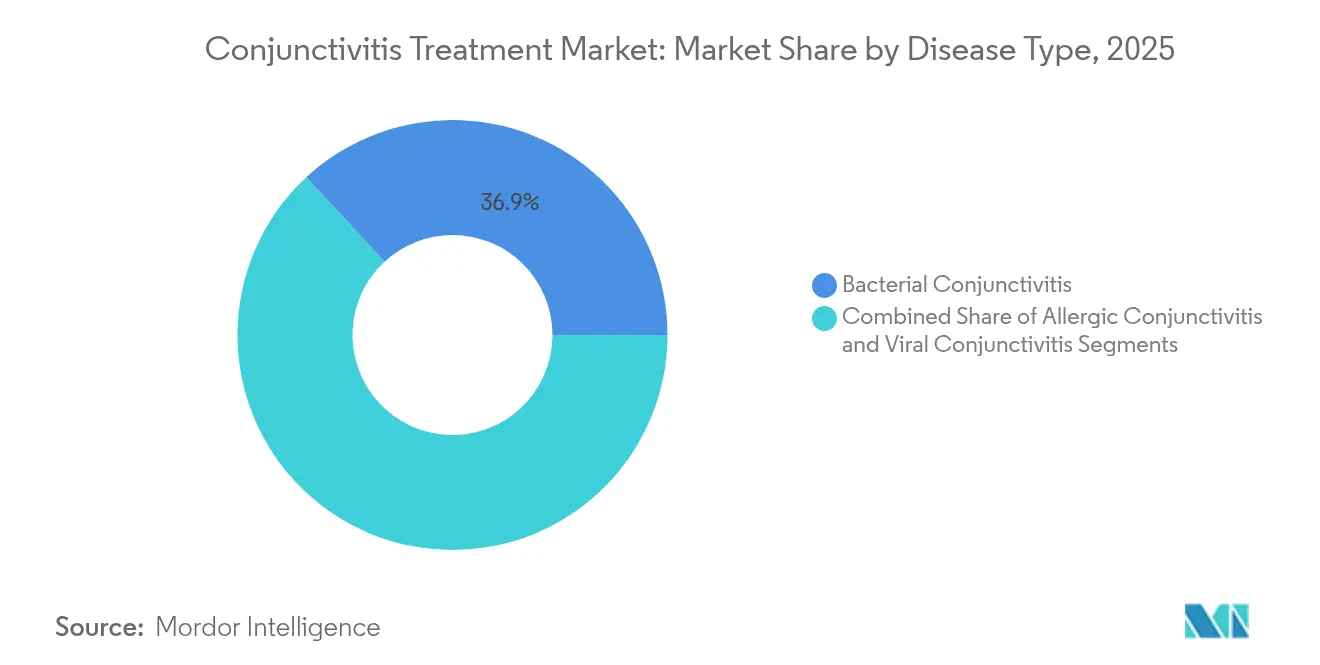

- Nach Krankheitstyp führte bakterielle Konjunktivitis mit einem Marktanteil von 36,90 % im Jahr 2025, während allergische Konjunktivitis voraussichtlich die schnellste CAGR von 6,90 % bis 2031 verzeichnen wird.

- Nach Formulierungstyp erzielten Augentropfen im Jahr 2025 einen Umsatzanteil von 62,95 %; Salben sollen bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,40 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Konjunktivitis-Behandlung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von viraler und allergischer Konjunktivitis | +0.8% | Global, mit stärkerer Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Wachsende rezeptfreie Verfügbarkeit von antiinfektiven Augentropfen | +0.6% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte FDA-Zulassungen für ophthalmologische Formulierungen | +0.5% | Global, mit primärer Auswirkung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von bildschirmzeitbedingtem trockenem Auge, der sekundäre Infektionen auslöst | +0.7% | Global, mit höchster Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlängerung der klimawandelbedingten Allergensaisons | +0.4% | Global, mit ausgeprägten Auswirkungen in gemäßigten Regionen | Langfristig (≥ 4 Jahre) |

| Teleophthalmologie fördert Frühdiagnose in ländlichen Gebieten | +0.3% | APAC als Kernregion, Ausweitung auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von viraler und allergischer Konjunktivitis

Saisonale Adenovirus-Ausbrüche und klimabedingte Allergenschwankungen erhöhen weiterhin die Gesamtzahl der Fälle. Adenovirus-Stämme sind resistent gegen Standard-Antibiotika, was die Nachfrage nach gezielten antiviralen Mitteln steigert. Der Klimawandel verlängert die Pollensaisons, und schlechte städtische Luftqualität verstärkt allergische Episoden. Digitale Lebensstile bei Kindern erhöhen die Entzündungsraten und verstärken den Bedarf an kombinierten entzündungshemmenden und antiinfektiven Produkten[1]Mutahir Shah, „Übermäßige Bildschirmzeit führt zu trockenen Augen und entzündlicher Konjunktivitis bei Kindern”, PubMed, pubmed.ncbi.nlm.nih.gov. Gesundheitssysteme betrachten Konjunktivitis nun als ein grundlegendes Problem, das ein umfassendes Augengesundheitsmanagement erfordert.

Wachsende rezeptfreie Verfügbarkeit von antiinfektiven Augentropfen

Regulierungsbehörden in den Vereinigten Staaten, Europa und Teilen Asiens haben mehrere ehemals verschreibungspflichtige Antibiotika für den rezeptfreien Verkauf umklassifiziert. Ein einfacherer Zugang beschleunigt die Symptomlinderung, insbesondere dort, wo die Dichte an Augenärzten gering ist. Hersteller formulieren Tropfen um, um aggressive Konservierungsmittel zu entfernen und die Dosierung zu vereinfachen. Aufsichtsbehörden begegnen den Risiken des Antibiotikamissbrauchs mit Verbraucheraufklärung und digitalen Entscheidungshilfen.

Beschleunigte FDA-Zulassungen für ophthalmologische Formulierungen

Das Prioritätsprüfungsverfahren der Food and Drug Administration hat die Markteinführungszeit für Therapien wie Lotilaner gegen Blepharitis und Acoltremon gegen trockenes-Auge-bedingte Entzündungen verkürzt. Diese Zulassungen fördern Investitionen in Forschung und Entwicklung neuer Wirkmechanismen, die antimikrobielle Resistenz und Konservierungsmittelbedenken adressieren.

Anstieg von bildschirmzeitbedingtem trockenem Auge, der sekundäre Infektionen auslöst

Längere Gerätenutzung destabilisiert den Tränenfilm und verringert die angeborene Augenabwehr gegen Krankheitserreger. Kliniker berichten von häufigeren sekundären bakteriellen und viralen Infektionen bei intensiven Bildschirmnutzern, insbesondere bei Kindern. Dieser Zusammenhang fördert die Nachfrage nach vorbeugenden Gleitmitteln, die mit milden antimikrobiellen Mitteln kombiniert sind, sowie nach digitalen Gesundheitsanwendungen, die die Bildschirmexposition verfolgen.

Analyse der Hemmnisse des Marktes für Konjunktivitis-Behandlung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende antimikrobielle Resistenz bei okulären Krankheitserregern | -0.9% | Global, mit höchster Auswirkung in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von pflanzlichen Alternativen und Hausmitteln | -0.4% | Primär APAC und MEA, aufkommend in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Kontrolle im Zusammenhang mit Konservierungsmitteln | -0.3% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Störungen in der API-Lieferkette für ophthalmologische Antibiotika | -0.6% | Global, mit akuten Auswirkungen während Störungszeiträumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende antimikrobielle Resistenz bei okulären Krankheitserregern

Überwachungsstudien haben eine zunehmende Resistenz bei Staphylokokken- und Streptokokken-Isolaten dokumentiert, was die Wirksamkeit der Erstlinientherapie einschränkt. Krankenhäuser reagieren mit Stewardship-Programmen und der Nachfrage nach Wirkstoffen der nächsten Generation, doch verlängerte Entwicklungszyklen belasten die Marktexpansion.

Störungen in der API-Lieferkette für ophthalmologische Antibiotika

Die Versorgung mit Generika hängt von konzentrierten Produktionszentren ab. Werksschließungen und Rohstoffengpässe haben zu Rückrufen und vorübergehenden Produktausfällen geführt, wie bei den jüngsten Engpässen bei Hypromellose zu beobachten war[2]Elyse MacDonald, „Einzelheiten zum Arzneimittelengpass: Hypromellose-Augentropfenlösung”, ASHP, ashp.org. Unternehmen diversifizieren nun ihre Beschaffung und investieren in die Produktion an zwei Standorten, doch kurzfristige Volatilität bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Konjunktivitis-Behandlung

Nach Krankheitstyp:

Dominanz bakterieller Konjunktivitis bei gleichzeitiger Beschleunigung allergischer FälleBakterielle Konjunktivitis hielt im Jahr 2025 einen Marktanteil von 36,90 % am Markt für Konjunktivitis-Behandlung. Das Segment verzeichnet höhere Ausgaben pro Patient, da die kulturgestützte Antibiotikaauswahl nach wie vor der klinische Standard ist. Dennoch verringern Trends zur antimikrobiellen Resistenz die Lebensdauer etablierter Moleküle und fördern die Einführung hochpreisiger Wirkstoffe der nächsten Generation. Die Marktgröße für Konjunktivitis-Behandlung bei bakteriellen Infektionen soll parallel zu diagnostischen Innovationen, die eine gezielte Therapie ermöglichen, stetig steigen. Allergische Konjunktivitis, die mit einer CAGR von 6,90 % wächst, profitiert von der Akzeptanz rezeptfreier Antihistaminika und klimabedingten Pollenschwankungen. Hersteller fügen Mastzellstabilisatoren und entzündungshemmende Wirkstoffe in Einzeldosisbehälter ein, die sowohl akuten Juckreiz als auch chronische Rötung behandeln. Virale Fälle bleiben bedeutend, obwohl das Wachstum durch den selbstlimitierenden Charakter der meisten Infektionen gedämpft wird; die Nachfrage konzentriert sich auf Gleitmittel und symptomkontrollierende Formulierungen.

Eine Verlagerung hin zu konservierungsmittelfreien Mehrfachdosisbehältern beeinflusst nun die Produktwahl in allen Krankheitskategorien. Innovationen wie kationische Öl-Mikroemulsionen ermöglichen eine verlängerte Hornhautverweildauer und reduzieren die Instillationshäufigkeit. Klinische Leitlinien befürworten zunehmend eine Kombinationstherapie bei Präsentationen mit gemischter Ätiologie, was die durchschnittlichen Verkaufspreise weiter erhöht. Vor diesem Hintergrund sichern sich Unternehmen, die auf Breitspektrum- oder Doppelmechanismus-Formulierungen umsteigen, breitere Arzneimittellisten und stärkere Markentreue im Markt für Konjunktivitis-Behandlung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Formulierungstyp:

Dominanz von Augentropfen mit Innovationen bei SalbenAugentropfen trugen im Jahr 2025 62,95 % des Umsatzes bei und bleiben der bevorzugte Verabreichungsweg, da Patienten schnelle Absorption und minimale Sehbeeinträchtigung nach der Instillation schätzen. Die Marktgröße für Konjunktivitis-Behandlung im Bereich Tropfen soll im Einklang mit der Gesamt-CAGR von 3,98 % wachsen, da antibiotische Gleitmittel mit doppelter Wirkung an Bedeutung gewinnen. Salben sollen jedoch andere Formate übertreffen und mit einer CAGR von 7,32 % wachsen. Fortschritte bei Nano-Lipid-Trägern haben die Streichfähigkeit verbessert und die Sichttrübung reduziert, was die nächtliche Dosierung akzeptabler macht. Der Markt für Konjunktivitis-Behandlung verzeichnet eine erhöhte Präferenz bei pädiatrischen und geriatrischen Patientengruppen für Salben, die eine einmal tägliche Einnahme ermöglichen.

Retardierte intraokulare Einsätze befinden sich am oberen Ende des Premiumsegments. Obwohl die Akzeptanz noch in den Anfängen steckt, zeigen Kostenträger die Bereitschaft zur Erstattung, wenn Einsätze mehrere Tropfenregimes ersetzen. Orale Wirkstoffe bleiben eine Nische, die systemischen Infektionen oder der postoperativen Prophylaxe vorbehalten ist, wenn die topische Bioverfügbarkeit unzureichend ist. Insgesamt unterstreicht die Formulierungsvielfalt die Bewegung der Branche hin zu Komfort ohne Kompromisse beim antimikrobiellen Stewardship – ein Trend, der sowohl die Stückzahlen als auch den Wert pro Einheit im Markt für Konjunktivitis-Behandlung steigern dürfte.

Geografische Analyse

Markt fr Konjunktivitis-Behandlung in Nordamerika

Nordamerika führte den Markt für Konjunktivitis-Behandlung im Jahr 2025 mit einem Anteil von 32,40 %. Die Nachfrage wird durch Versicherungsleistungen angetrieben, die Zuzahlungen für Markenmedikamente abfedern, durch hochentwickelte Diagnoselabore, die krankheitsverursachende Erreger präzise identifizieren, sowie durch beschleunigte FDA-Zulassungen, die neuartige Wirkstoffe schnell in die klinische Praxis einführen. Generika-Störungen legen jedoch Versorgungsschwachstellen offen und erzwingen gelegentlich therapeutische Substitutionen, was Forderungen nach inländischen API-Zentren laut werden lässt. Kanadas universelle Krankenversicherung unterstützt einen gleichberechtigten Zugang, während Mexikos wachsende Einzelhandelsapothekenketten das Wachstum der OTC-Kategorie fördern.

Markt für Konjunktivitis-Behandlung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,18 %. Chinas Krankenhausreformen optimieren ophthalmologische Arbeitsabläufe, verkürzen Wartezeiten und steigern das Verschreibungsvolumen. Indiens Pilotprojekte zur Tele-Ophthalmologie untersuchen Bewohner ländlicher Gebiete und leiten bestätigte Fälle an Zentren auf Bezirksebene weiter, wodurch die behandelte Inzidenz steigt. Japans rasch alternde Bevölkerung bleibt anfällig für Infektionen im Zusammenhang mit dem Trockenen Auge, was die Nachfrage nach befeuchtenden Antibiotika ankurbelt. Südkoreas hoher Konsum digitaler Inhalte führt zu vermehrten Episoden des Trockenen Auges, die sich in sekundäre bakterielle Konjunktivitis umwandeln, und hält damit den Absatz von Premium-Augentropfen aufrecht.

Markt für Konjunktivitis-Behandlung in EMEA und Südamerika

Europa hält einen reifen Marktanteil mit stabilem Wachstum. Die strengen Protokolle zur antimikrobiellen Stewardship in der Region dämpfen den unnötigen Antibiotikaeinsatz und lenken die Nachfrage auf Schmalspektrum- oder Kombinationspräparate, sofern Kulturergebnisse dies rechtfertigen. Einzelne Märkte wie Deutschland und Frankreich bevorzugen konservierungsmittelfreie Formulierungen angesichts von Bedenken hinsichtlich der Benzalkoniumchlorid-Exposition. In südeuropäischen Ländern verlängern klimatisch bedingte Allergiesaisons die Behandlungsdauer. Der Nahe Osten und Afrika sind nach wie vor unterversorgt, doch bemerkenswerte öffentlich-private Augenpflegepartnerschaften im Golf-Kooperationsrat verbessern den Zugang zu Markenpräparaten. Südamerika verzeichnet eine verhaltene, jedoch steigende Nachfrage, die durch Urbanisierung und Versicherungsreformen angetrieben wird, die den ophthalmologischen Versicherungsschutz auf breitere Bevölkerungsschichten ausweiten.

Regulatorisches Umfeld

Therapien gegen Konjunktivitis unterliegen eng gefassten ophthalmologischen Arzneimittelvorschriften, die Sterilität, Kennzeichnung und die kontrollierte Anwendung von Antiinfektiva betonen. In den Vereinigten Staaten unterliegen rezeptfreie ophthalmologische Produkte 21 CFR Part 349, und die FDA-Durchsetzung der CGMP-Anforderungen (einschließlich Bestimmungen des FD&C Act wie Section 501(a)(2)(B)) treibt weiterhin Compliance-Investitionen für sterile Fertigung und Kontrollen von Mehrdosisbehältern voran. Die regulatorische Aufmerksamkeit richtet sich zunehmend auf das Risiko mikrobiologischer Kontamination bei topischen ophthalmologischen Arzneimitteln und die entsprechenden Qualitätssystemanforderungen für Abfüll- und Fertigstellungsprozesse.

In den wichtigsten Märkten verfeinern die Regulierungsbehörden auch, wie ophthalmologische Produkte Äquivalenz und Qualität nachweisen, was sowohl den Markteintritt von Generika als auch das Lebenszyklusmanagement prägt. Produktspezifische FDA-Leitlinien (PSG) und produktspezifische Bioäquivalenz-Rahmenwerke der EMA haben den Bedarf an maßgeschneiderten Evidenzpaketen erhöht, einschließlich pharmakokinetischer/pharmakodynamischer Endpunkte im Kammerwasser oder Plasma-PK, wo relevant. Im Januar 2026 meldete Gland Pharma die USFDA-Zulassung eines ANDA für Olopatadinhydrochlorid-Augenlösung 0,7 % (rezeptfrei) gegen Augenjucken im Zusammenhang mit allergischer Konjunktivitis, was verdeutlicht, wie vereinfachte Zulassungswege für Generika und die rezeptfreie Positionierung den Zugang erweitern und gleichzeitig den Wettbewerb in etablierten Kategorien verschärfen.

Wettbewerbslandschaft

Der Markt für Konjunktivitis-Behandlung ist mäßig konzentriert. AbbVie, Novartis und Bausch + Lomb besetzen gemeinsam eine Führungsposition durch tiefe Forschungs- und Entwicklungspipelines, breite Distribution und kontinuierliche Produktlinienaktualisierungen. Die Veröffentlichung der ARVO-Daten 2025 von Bausch + Lomb unterstrich das Engagement für evidenzbasiertes Marketing und stärkte das Vertrauen der Ärzte in das wachsende Portfolio für trockene Augen[3]Bausch + Lomb Corporation, „Bausch + Lomb präsentiert fast 40 wissenschaftliche Studien auf der ARVO 2025”, bausch.com. Novartis integriert weiterhin konservierungsmittelfreie Technologie in seine Sandoz-Generika, um dem Wettbewerbsdruck durch Start-ups entgegenzuwirken.

Aufstrebende Akteure zielen auf Marktlücken mit Arzneimittelverabreichungsinnovationen ab, die die Kontaktzeit auf der Augenoberfläche verlängern oder biologisch abbaubare Einsätze für eine achtstündige Freisetzung nutzen. Unternehmen im Bereich digitaler Therapien kooperieren mit ophthalmologischen Multiplikatoren, um Bildschirmzeit-Adhärenz-Apps zu entwickeln, die Nutzer an prophylaktische Dosierungen erinnern. Diese Mehrwertangebote fördern die Markentreue in Verbrauchersegmenten mit wachsenden Selbstversorgungspräferenzen.

Strategische Maßnahmen konzentrieren sich auf die Widerstandsfähigkeit der Lieferkette. AbbVie hat die Beschaffung von Moxifloxacin-API auf drei Kontinente diversifiziert, während mittelgroße Unternehmen langfristige Lohnfertigungsvereinbarungen abschließen, um sich gegen regionale Abschaltungen abzusichern. Lizenzvereinbarungen nehmen zu, da Innovatoren Moleküle in frühen Entwicklungsstadien an große Unternehmen auslizenzieren und so die globale Reichweite beschleunigen. Der Wettbewerb um konservierungsmittelfreie Mehrfachdosiertechnologie bleibt intensiv, da sie Benzalkoniumchlorid-Bedenken beseitigt, ohne kostspielige Einzeldosisbehälter hinzuzufügen, und so die Margen im gesamten Markt für Konjunktivitis-Behandlung schützt.

Marktführer im Bereich Konjunktivitis-Behandlung

Nicox S.A.

Novartis AG

Bausch + Lomb

AbbVie Inc

Alembic Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Konjunktivitis-Behandlung

- Abbvie

- Novartis

- Bausch + Lomb

- Santen Pharmaceutical

- Pfizer

- Sanofi

- Nicox

- Alembic Pharma

- Auven Therapeutics

- Sun Pharmaceuticals Industries

- Teva Pharma

- Cipla

- Lupin

- Ocular Therapeutix

- Akorn

- Johnson & Johnson

- IBA Vision Ophthalmics

- Sirion Therapeutics

- Roche

- Zhaoke Ophthalmology

Analyse der Unternehmen im Markt für Konjunktivitis-Behandlung lesen

Marktchancen und Zukunftsaussichten

Es besteht eine klare Marktlücke bei Behandlungen, die adenovirale Konjunktivitis mit gezielter Pharmakotherapie statt nur mit Symptomlinderung adressieren, und Entwickler bauen Programme auf, um diese Lücke zu schließen. Im November 2025 erhielt IVIEW Therapeutics die FDA-Freigabe für einen Phase-III-IND für IVIEW-1201D (eine niedrig dosierte Kombination aus Povidon-Iod und Difluprednat) gegen adenovirale Konjunktivitis, was das anhaltende klinische Investment in einem Bereich unterstreicht, in dem die Standardversorgung häufig auf unterstützende Maßnahmen und Infektionskontrolle setzt.

Auf der Angebotsseite priorisieren Hersteller und CDMOs sterile Kapazitäten und BFS-gestützte Abfüll- und Fertigstellungsprozesse, um Produktunterbrechungen zu reduzieren und konservierungsmittelfreie sowie Einwegformate zu unterstützen, die in der Ophthalmologie zunehmend bevorzugt werden. Mehrere Investitionen im Jahr 2026 deuten auf eine konkrete Expansion hin: Pharco eröffnete an seinem Standort Al Amreya in Alexandria eine neue Linie für Augentropfen mit einer Investition von 5,8 Millionen USD und einer angegebenen Kapazität von bis zu 20 Millionen Packungen jährlich (April 2026), Bausch + Lomb gab eine Investition von 33 Millionen USD zur Verdopplung der Produktion in Macherio, Italien, bekannt (Juni 2026), und Recipharm kündigte eine Investition im mehrstelligen Millionenbereich in eine neue BFS-Linie an (Juni 2026). Diese Maßnahmen erweitern das geografische Angebot und können eine schnellere Skalierung von Eigenmarken- oder Lizenzprodukten unterstützen, was für die Kontinuität in hochvolumigen Kategorien wie allergischer und bakterieller Konjunktivitis wichtig ist, in denen die rezeptfreie Verfügbarkeit und der Generikawettbewerb den Wert einer zuverlässigen Distribution und differenzierten, patientenfreundlichen Verpackung erhöhen.

Jüngste Branchenentwicklungen im Markt für Konjunktivitis-Behandlung

- Juli 2026: Kowa reichte bei der US-FDA einen Zulassungsantrag (New Drug Application) für das Nicox-Partnerprodukt NCX 470 ein, ein Stickstoffmonoxid-abgebendes Bimatoprost-Augentropfen gegen Offenwinkelglaukom und okuläre Hypertonie. Die Einreichung löste eine Meilensteinzahlung an Nicox aus, was verdeutlicht, wie partnerschaftliche regulatorische Einreichungen ophthalmologische Portfolios beschleunigen und gleichzeitig die Finanzierungskapazität in angrenzenden Augenkategorien stärken können.

- Juni 2026: Nicox gab bekannt, dass Ocumension Therapeutics positives Vorab-Feedback von Chinas Center for Drug Evaluation erhalten hat, das eine NDA-Einreichung für NCX 470 unterstützt. Das Update unterstreicht das anhaltende regulatorische Engagement in China für ophthalmologische Tropfen und spiegelt die strategische Bedeutung lokaler Partner bei der Bewältigung länderspezifischer Einreichungsanforderungen und Zeitpläne wider.

- Dezember 2024: Ocumension Therapeutics, der Partner von Nicox, verzeichnete den ersten kommerziellen Verkauf von ZERVIATE (Cetirizin-Augenlösung 0,24 %) gegen allergische Konjunktivitis in China. Die frühe Kommerzialisierung in einem großen Markt erweitert die reale Anwendung und unterstützt wiederkehrende Umsätze im Zusammenhang mit dem Management der allergischen Konjunktivitis.

Markt für Konjunktivitis-Behandlung Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Behandlungen, die zur Vorbeugung, Linderung oder Heilung von Konjunktivitis eingesetzt werden, einschließlich verschreibungspflichtiger und rezeptfreier Arzneimittel über gängige Formulierungen und Anwendungsbereiche hinweg sowie allergische, bakterielle und virale Ursachen.

Ausschlüsse aus dem Geltungsbereich: Nicht-medikamentöse künstliche Tränen, die ausschließlich zur Linderung des trockenen Auges verkauft werden, sowie chirurgische oder gerätebasierte Eingriffe sind in diesem Marktwert nicht enthalten.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Allergische Konjunktivitis

- Bakterielle Konjunktivitis

- Virale Konjunktivitis

- Nach Formulierungstyp

- Salben

- Augentropfen

- Orale/Parenterale Arzneimittel

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Krankheitslast und Behandlungspfade zu verankern, bevor Berechnungen angewendet wurden. Öffentliche Quellen wie die US-amerikanische CDC, die Weltgesundheitsorganisation, die Literaturbibliothek von NIH und NLM sowie Gesundheitsministerien oder nationale Statistikportale wurden geprüft, um Inzidenzsignale, klinische Leitlinien und typische Patientenpfade zwischen Versorgungsbereichen zu verstehen.

Wir nutzten außerdem Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte, um Markenpositionierung, Pipeline-Richtung und Preisnarrative zu verstehen, die die Entwicklung des durchschnittlichen Verkaufspreises (ASP) beeinflussen können. Wo hilfreich, wurden genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen sowie handelsbezogene Kontextdaten auf Sendungsebene für ausgewählte Wirkstoffe oder Fertigprodukte genutzt. Die hier aufgeführten spezifischen Sekundärquellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Klinikern, Akteuren der Apothekenkanäle und Führungskräften der Branche geführt, die die Behandlungsentscheidungen bei Konjunktivitis in der realen Praxis verstehen. Die Interviews halfen insbesondere zu klären, wo eine Substitution durch rezeptfreie Produkte stattfindet, wie sich die Verschreibungspraxis nach Land unterscheidet und welche Therapien Kliniker tatsächlich je nach Ätiologie auswählen. Die Eingaben wurden anschließend genutzt, um den Pool der behandelten Patienten, den typischen Therapiemix nach Ätiologie und eine realistische ASP-Entwicklung (einschließlich Packungsgröße und Generikaeinführung) zu validieren, und die Annahmen wurden erneut über APAC, EMEA und Amerika hinweg überprüft.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | APAC: 48 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 35 % | EMEA: 31 % |

| Kleinere Akteure: 20 % | Manager: 52 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Bevölkerungs- und Augenversorgungsmuster in Konjunktivitis-Episoden übersetzt und dann auf den behandelten Anteil nach Ätiologie und Versorgungsumfeld eingegrenzt werden. Um dies praktikabel zu halten, basiert das Modell auf wenigen wiederholbaren Eingaben, wie der Aufteilung von allergischen, bakteriellen und viralen Fällen, dem mit verschreibungspflichtiger Therapie versus rezeptfreien Optionen behandelten Anteil, der typischen Therapiedauer und dem Mix an Formulierungen wie Augentropfen, Salben und klinisch anerkannten oralen Wirkstoffen.

Diese Nachfragegesamtwerte werden dann mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Preis-pro-Packung- und Volumenprüfungen nach Kanal, sowie Rückmeldungen von Lieferanten und Distributoren dazu, wie viel Therapie tatsächlich über Einzelhandels- und Krankenhausapotheken bewegt wird. Wenn Datenlücken auftreten, wenden wir konservative Bandbreiten für unsichere Parameter an (zum Beispiel OTC-Erfassung und Generikadurchdringung) und verengen diese dann nach erneuter Überprüfung mit Primärdaten.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick widerspiegelt, wie sich zentrale Treiber verschieben können, einschließlich Allergieprävalenz und Saisonalität, Hygiene- und Infektionskontrollverhalten, Generikaumstellung und Preisdruck. Der endgültige Verlauf wird gewählt, nachdem die Annahmen mit dem abgeglichen wurden, was Primärbefragte als wahrscheinlichste Entwicklung für Nutzung und ASP in den nächsten Jahren ansehen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation von Nachfragesignalen, Preislogik und Kanal-Feedback, gefolgt von schrittweisen Abweichungsprüfungen gegen unabhängige Indikatoren wie Apothekenaktivitätsmuster und veröffentlichte klinische Leitlinien zur Behandlungsintensität. Wenn ein Ergebnis unstimmig erscheint, werden die Annahmen überprüft, die Berechnungen erneut durchgeführt und Nachfassgespräche ausgelöst, um zu bestätigen, was sich geändert hat, etwa eine neue Leitlinie, eine schnellere Generikaeinführung oder eine unerwartete Preisbewegung.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ eine mehrstufige Analystenprüfung, damit Definitionen, Einschlüsse und Währungsbehandlung konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Nachfrage oder Preisgestaltung beeinflusst. Unmittelbar vor der Auslieferung führen wir eine erneute Durchsicht durch, um sicherzustellen, dass Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Konjunktivitis-Behandlungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Konjunktivitis-Behandlung können unterschiedlich aussehen, selbst wenn der Themenname gleich klingt, da jeder Herausgeber die Grenzen bei Produkten, Zeitpunkten und Preisgestaltung auf seine eigene Weise zieht. Unterschiede entstehen auch dadurch, wie schnell Annahmen aktualisiert werden, wenn Generika expandieren, sich die rezeptfreie Nutzung verschiebt oder Inflation und Währungsbewegungen die gemeldeten Werte verändern.

In dieser Studie erklärt sich die Hauptabweichung in der Regel durch den Aktualisierungszeitpunkt und die Preislogik, da die ASPs mit aktuellen Kanalüberprüfungen aktualisiert wurden, der Zeitpunkt der Währungsumrechnung regionsübergreifend konsistent gehalten wurde und diese Überprüfungen während der letzten Aktualisierung vor der Veröffentlichung erneut durchgeführt wurden, was eine von Mordor Intelligence angewandte Disziplin ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,53 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 4,76 Milliarden USD (2025) | Eine breitere Produktabgrenzung wird angedeutet, bei der künstliche Tränen als Arzneimittelklasse einbezogen werden, ohne die nicht-medikamentöse Linderung des trockenen Auges von der konjunktivitisspezifischen Therapie zu trennen, was den Gesamtwert erhöhen kann. Die ASP-Entwicklung ist zudem weniger explizit, sodass Verschiebungen im Generikamix möglicherweise langsamer abgebildet werden. |

| Strategie-Publisher B | 4,90 Milliarden USD (2025) | Die Beschreibung des Geltungsbereichs deutet auf einen breiteren Behandlungsbereich hin, der angrenzende Augenerkrankungsmittel mit der Konjunktivitisversorgung vermischen kann, und es ist nicht immer klar, wie rezeptfreie Volumina länderübergreifend normalisiert werden. Unterschiede im Zeitpunkt der Währungsumrechnung und im Aktualisierungsrhythmus können die Schätzung im Vergleich zu einem Wert desselben Jahres ebenfalls vergrößern. |

Die Tabelle zeigt, dass die Abweichung nicht durch eine einzelne Zahl bedingt ist, sondern durch mehrere praktische Entscheidungen, die sich summieren, insbesondere was als konjunktivitisspezifische Therapie gezählt wird und wie ASP und Währung aktuell gehalten werden. Indem wir die Ausschlüsse aus dem Geltungsbereich klar halten und Preisgestaltung sowie Kanalmix mit Feedback aus der Praxis überprüfen, gelangen wir zu einem Marktwert, der sich leichter auf einen definierten behandelten Patientenpool zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Konjunktivitis-Behandlung?

Die Marktgröße für Konjunktivitis-Behandlung beträgt im Jahr 2026 4,71 Milliarden USD.

Wie schnell wird der Markt für Konjunktivitis-Behandlung wachsen?

Der Markt soll mit einer CAGR von 3,98 % wachsen und bis 2031 einen Wert von 5,72 Milliarden USD erreichen.

Welches Krankheitssegment wächst am schnellsten?

Allergische Konjunktivitis ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,90 % bis 2031.

Welcher Formulierungstyp gewinnt an Bedeutung?

Salben sollen mit einer CAGR von 7,32 % wachsen, dank Retardierungstechnologien, die Komfort und Therapietreue verbessern.

Welche Region bietet das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 7,18 % dank des wachsenden Zugangs zur Gesundheitsversorgung und der Einführung von Teleophthalmologie.

Seite zuletzt aktualisiert am: