CBD Edibles Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

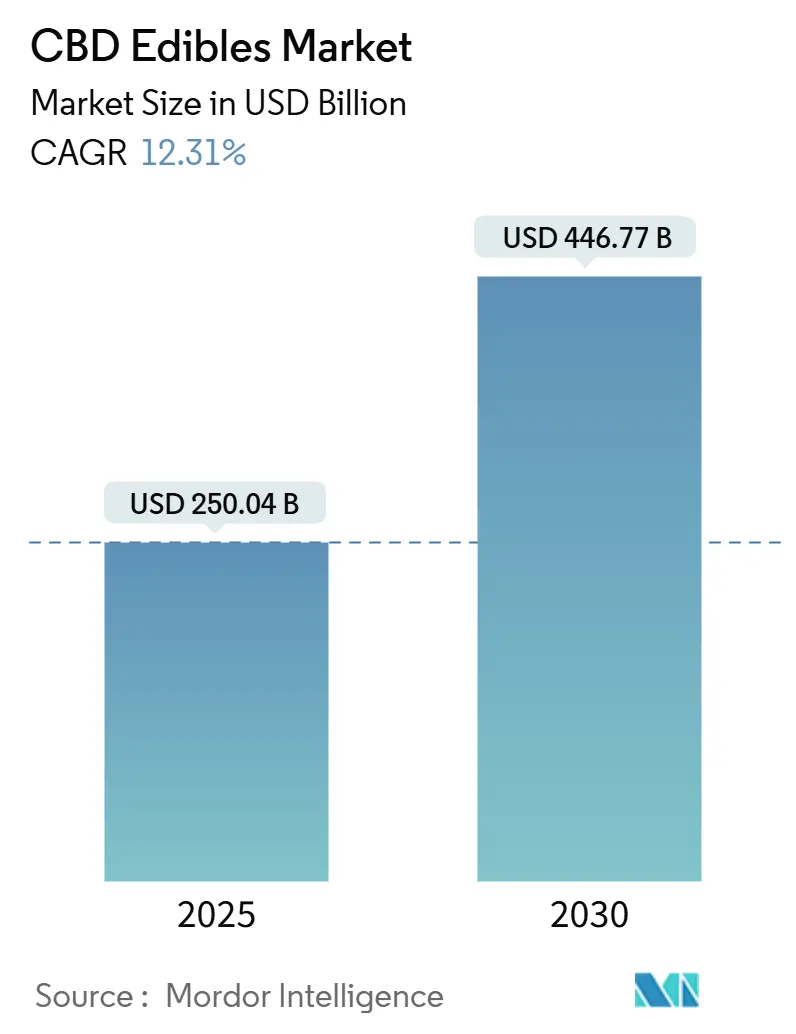

| Marktgröße (2025) | 250.04 Milliarden US-Dollar |

| Marktgröße (2030) | 446.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

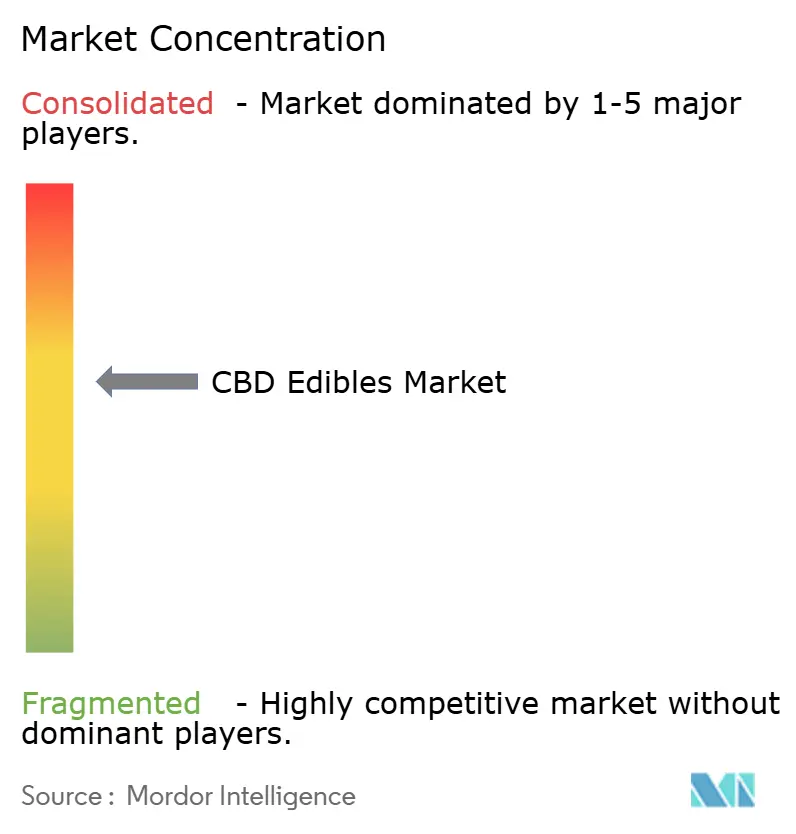

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

CBD Edibles Marktanalyse von Mordor Intelligence

Die Größe des CBD Edibles Marktes wird im Jahr 2025 auf 250,04 Milliarden USD geschätzt und soll bis 2030 einen Wert von 446,77 Milliarden USD erreichen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2025–2030). Diese Wachstumsdynamik positioniert CBD (Cannabidiol) Edibles als ein zentrales Segment innerhalb der breiteren Wellness- und Nutraceutical-Landschaft, angetrieben durch sich entwickelnde regulatorische Rahmenbedingungen und veränderte Verbraucherpräferenzen hin zu pflanzenbasierten therapeutischen Alternativen. Die Widerstandsfähigkeit des Marktes resultiert aus der zunehmenden wissenschaftlichen Validierung der therapeutischen Eigenschaften von Cannabidiol, wobei von Fachleuten begutachtete Forschungsarbeiten dessen Wirksamkeit bei der Behandlung von Angstzuständen, chronischen Schmerzen und Schlafstörungen belegen. Nordamerika bleibt das primäre Umsatzzentrum, während die Asien-Pazifik-Region dank wegweisender Regeländerungen in Japan und einer breiteren politischen Lockerung in Südostasien am schnellsten wächst. Produktinnovationen – von nanotechnologiegestützten Schokoladenminiaturprodukten bis hin zu kindersicheren Kartonverpackungen – erweitern die Anwendungsfälle und treiben die Premiumisierung voran. Gleichzeitig erschließen verbesserte Altersverifizierungstools in E-Commerce-Kanälen zusätzliche Reichweite und erfüllen gleichzeitig Compliance-Anforderungen.

Wichtigste Erkenntnisse des Berichts

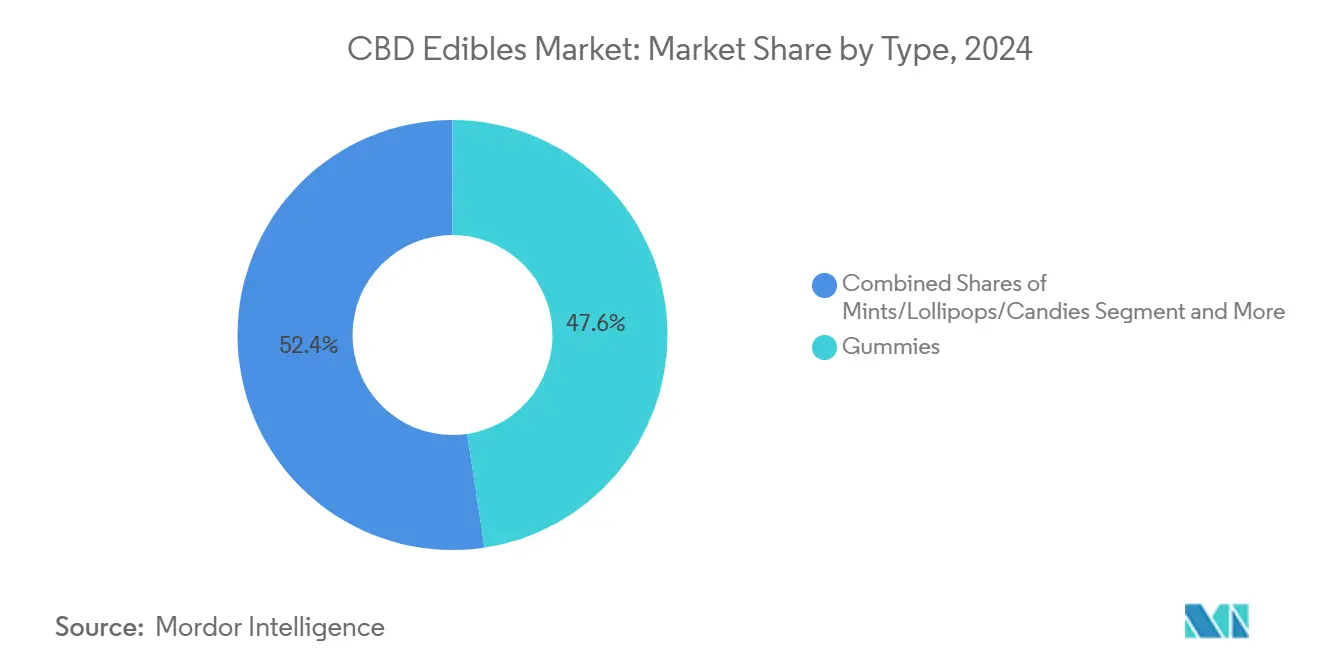

- Nach Typ führten Gummibärchen im Jahr 2024 mit einem Umsatzanteil von 47,63 %, während Pfefferminzbonbons/Lutschbonbons/Süßwaren bis 2030 voraussichtlich mit einer CAGR von 14,33 % wachsen werden.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2024 einen Marktanteil von 75,22 % am CBD Edibles Markt; zertifizierte Bio-Formate sind auf dem Weg zu einer CAGR von 12,78 % bis 2030.

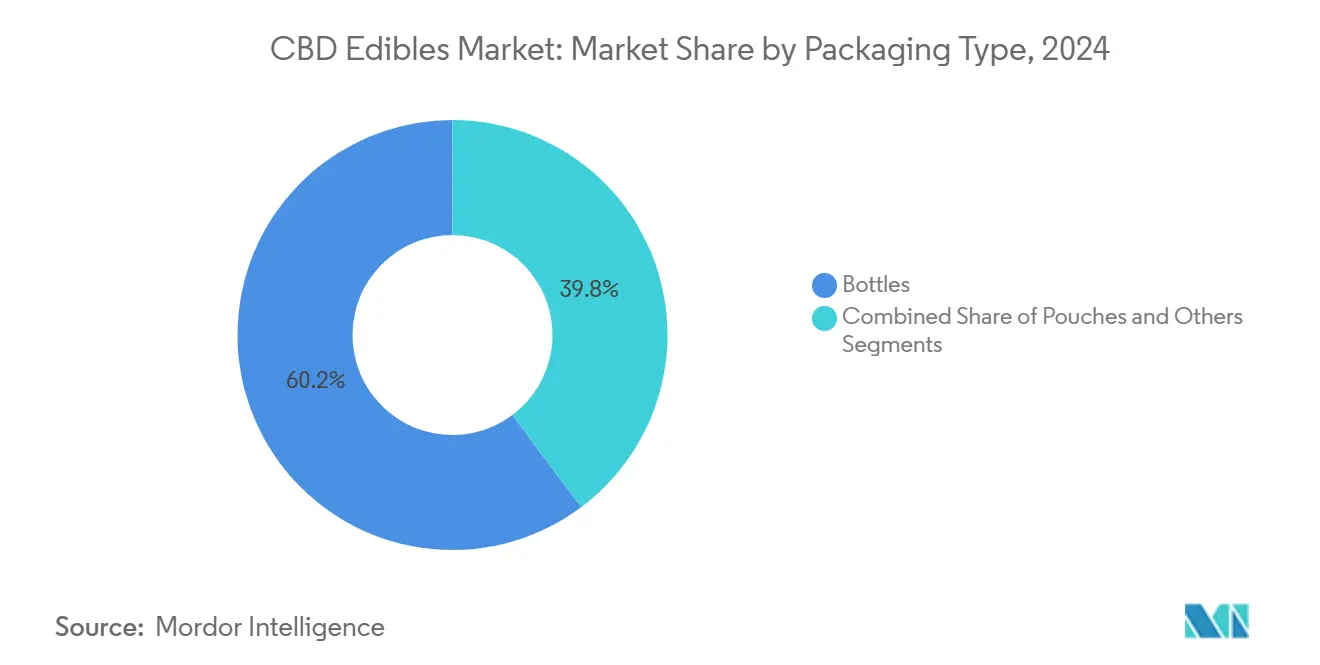

- Nach Verpackungsart entfielen im Jahr 2024 60,21 % des CBD Edibles Marktvolumens auf Flaschen, während Beutel im Prognosezeitraum mit einer CAGR von 13,21 % wachsen.

- Nach Vertriebskanal entfielen 63,74 % der Umsätze im Jahr 2024 auf den stationären Handel; Online-Plattformen verzeichnen die höchste prognostizierte CAGR von 12,65 % bis 2030.

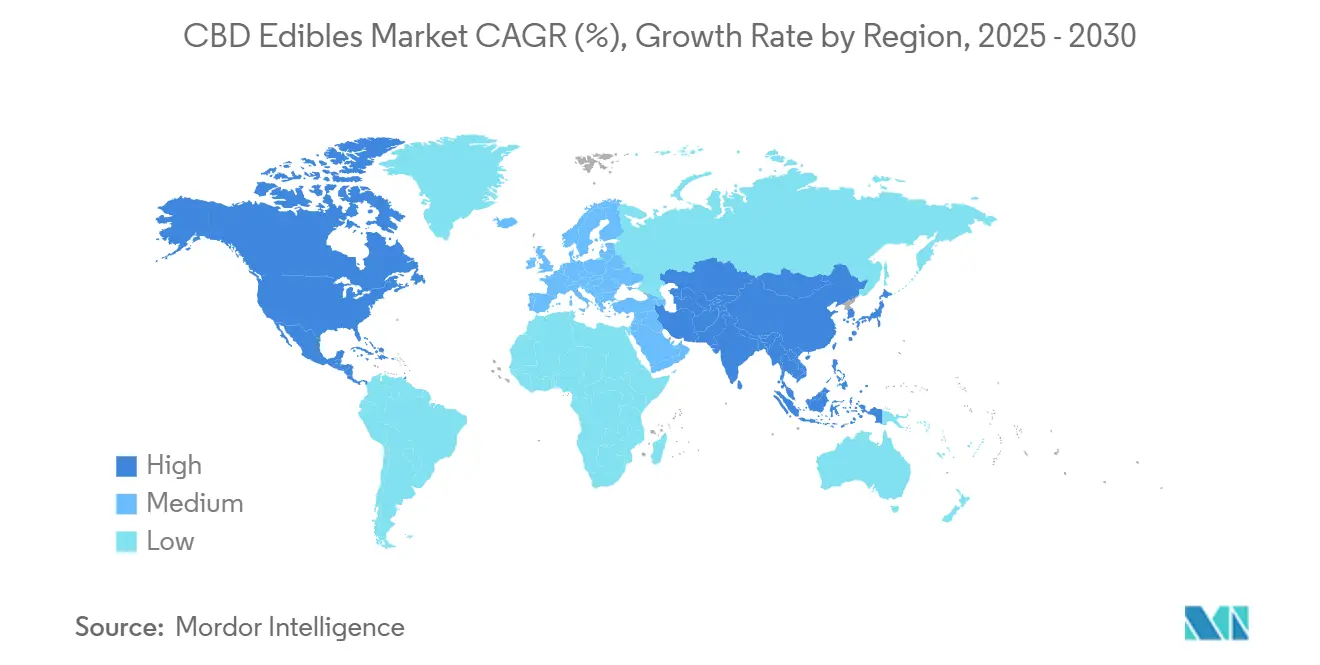

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 39,09 % der Umsätze, während für die Asien-Pazifik-Region bis 2030 eine CAGR von 13,76 % prognostiziert wird.

Globale CBD Edibles Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für die therapeutischen und gesundheitlichen Vorteile von CBD Edibles | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Legalisierung und Entkriminalisierung von Cannabisprodukten weltweit | +3.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Produktinnovationen und Diversifizierung | +2.1% | Nordamerika und EU führend, mit rascher Akzeptanz in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Wachsende Online-Vertriebskanäle, die Komfort und breitere Verfügbarkeit bieten | +1.9% | Global, mit beschleunigter Durchdringung in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für natürliche und pflanzenbasierte Wellnessprodukte | +1.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende gesellschaftliche Akzeptanz und geringeres Stigma unter jüngeren Bevölkerungsgruppen | +1.4% | Global, mit schnellster Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für therapeutische und gesundheitliche Vorteile

Die wissenschaftliche Validierung der therapeutischen Wirkmechanismen von CBD treibt die Akzeptanz im Mainstream über reine Freizeitkonsummuster hinaus. Von Fachleuten begutachtete Forschungsarbeiten belegen die Wechselwirkung von CBD mit dem Endocannabinoid-System und zeigen messbare Wirksamkeit bei der Behandlung von Epilepsie, chronischen Schmerzen und Angststörungen; die FDA-Zulassung von Epidiolex schafft dabei einen regulatorischen Präzedenzfall für cannabinoidbasierte Therapeutika. Verbraucherumfragen zeigen, dass 20,6 % der US-amerikanischen Erwachsenen im Jahr 2022 CBD verwendet haben, mit höherer Prävalenz bei Frauen und Personen mit chronischen Erkrankungen, was auf gezielte therapeutische Anwendungen statt auf breiten Freizeitkonsum hindeutet. Aufklärungsprogramme für Gesundheitsdienstleister und Patientenvertretungsinitiativen beschleunigen die professionelle Befürwortung, während klinische Studien Dritter die Evidenzbasis für Diskussionen über Versicherungserstattungen liefern. Der Wandel von anekdotischen Erfahrungsberichten hin zu von Fachleuten begutachteten Wirksamkeitsdaten verändert die Kaufentscheidungen der Verbraucher grundlegend: 71,4 % der Nutzer priorisieren Testergebnisse von Drittanbietern gegenüber Marketingaussagen. Dieser evidenzbasierte Ansatz schafft nachhaltiges Nachfragewachstum, das unabhängig von regulatorischer Volatilität oder Marktspekulation ist.

Zunehmende Legalisierung und Entkriminalisierung weltweit

Die regulatorische Harmonisierung über verschiedene Rechtssysteme hinweg schafft beispiellose Marktzugangsmöglichkeiten, wobei 47 US-Bundesstaaten und Washington D.C. bis 2024 irgendeine Form der Cannabislegalisierung umgesetzt haben. Japans Änderungen des Cannabisgesetzes vom Dezember 2024 stellen die bedeutendste regulatorische Verschiebung seit 75 Jahren dar und vollziehen den Übergang von komponentenbasierten zu rückstandsgrenzwertbasierten Vorschriften mit spezifischen THC-Schwellenwerten für verschiedene Produktkategorien [1]Quelle: Japan Cannabis Industry Association, "Formulierung und Veröffentlichung freiwilliger Leitlinien für cannabinoidhaltige Lebensmittel", prtimes.jp. Die Einstufung als neuartiges Lebensmittel durch die Europäische Union schafft standardisierte Sicherheitsbewertungsprotokolle, obwohl der Vorschlag der Europäischen Kommission, aus Blüten gewonnenes CBD als Betäubungsmittel einzustufen, regulatorische Unsicherheit einführt, die den Marktzugang fragmentieren könnte. Die Änderungen des kanadischen Cannabisgesetzes vereinfachen die Lizenzierungsanforderungen und erweitern die Produktionsschwellenwerte für Kleinstbetreiber, was die Markteintrittsbarrieren senkt und gleichzeitig Qualitätsstandards aufrechterhält [2]Quelle: Canada Gazette, "Kanadisches Cannabisgesetz", gazette.gc.ca. Internationale Vertragsverpflichtungen im Rahmen der UN-Konventionen schränken den grenzüberschreitenden Handel weiterhin ein, doch bilaterale Abkommen und regionale Harmonisierungsinitiativen deuten auf schrittweise Liberalisierungstendenzen hin, die globale Lieferketteneffizienzen erschließen werden.

Ausweitung von Produktinnovationen und Diversifizierung

Die Ausweitung von Produktinnovationen und Diversifizierung sind entscheidende Treiber für den CBD Edibles Markt, die sowohl das Verbraucherinteresse als auch das nachhaltige Marktwachstum fördern. Unternehmen führen kontinuierlich neue essbare Formate ein – von klassischen Gummibärchen und Schokoladen bis hin zu aufkommenden Kategorien wie Tees, Kaffees und funktionellen Snacks –, die ein breites Spektrum an Geschmäckern und Wellnessbedürfnissen bedienen. Innovationen gehen über bloße Formate und Aromen hinaus; es wird auch zunehmend Wert auf Clean-Label-Zutaten, Bio-Zertifizierungen, vegane oder glutenfreie Optionen sowie gezielte Formulierungen gelegt, die CBD mit unterstützenden Botanicals oder Vitaminen kombinieren. Diese Welle der Produktdiversifizierung erweitert nicht nur die Verbraucherwahl, sondern berücksichtigt auch sich entwickelnde regulatorische Anforderungen und hilft Marken, inmitten intensiven Wettbewerbs einzigartige Identitäten zu entwickeln. Da Verbraucher nach neuartigen, angenehmen Möglichkeiten suchen, CBD in ihren Alltag zu integrieren, stellt fortlaufende Innovation sicher, dass der Markt dynamisch, reaktionsfähig und für robustes Wachstum positioniert bleibt.

Wachsende gesellschaftliche Akzeptanz und geringeres Stigma unter jüngeren Bevölkerungsgruppen

Wachsende gesellschaftliche Akzeptanz und geringeres Stigma unter jüngeren Bevölkerungsgruppen sind bedeutende Treiber, die den globalen CBD Edibles Markt ankurbeln. Jüngere Verbraucher, insbesondere Millennials und die Generation Z, betrachten CBD zunehmend als natürliches, wellnessorientiertes Nahrungsergänzungsmittel und nicht als kontrollierte oder tabuisierte Substanz. Dieser demografische Wandel wird durch weitverbreitete Aufklärung, den Einfluss sozialer Medien, Prominentenempfehlungen und einen breiteren kulturellen Trend hin zu ganzheitlicher Gesundheit und Selbstfürsorge vorangetrieben. Da das Stigma rund um cannabisbasierte Produkte schwindet, sind diese Verbraucher eher bereit, CBD Edibles als Teil ihrer täglichen Routinen zur Stressbewältigung, Angstregulierung und allgemeinen Wellness auszuprobieren. Ihre Offenheit fördert Innovationen bei Produktaromen, Formaten und Markengestaltung, die auf jugendliche Präferenzen zugeschnitten sind, und treibt die Marktdurchdringung weiter voran. Diese wachsende Akzeptanz unter jüngeren Käufern erweitert die Verbraucherbasis und treibt nachhaltiges Umsatzwachstum im CBD Edibles Sektor voran, was zu einem Markt beiträgt, der von 2025 bis 2030 voraussichtlich mit einer CAGR von etwa 13–15 % wachsen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsdruck durch alternative Cannabinoidprodukte und andere Nahrungsergänzungsmittel | -1.8% | Global, mit verstärktem Wettbewerb in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Illegale oder gefälschte Produkte, die einige Märkte überschwemmen und Vertrauen sowie Sicherheit schädigen | -2.3% | Entwicklungsmärkte und Regionen mit schwacher Durchsetzung | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen einschließlich Rohstoffbeschaffung und Produktionsengpässe | -1.4% | Global, mit akuten Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Stigma und Fehlinformationen über cannabisbasierte Produkte bei einigen Verbrauchern | -1.1% | Konservative Märkte und ältere demografische Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Illegale oder gefälschte Produkte überschwemmen Märkte

Lücken in der regulatorischen Durchsetzung ermöglichen es skrupellosen Betreibern, minderwertige Produkte zu vertreiben, die das Verbrauchervertrauen und die legitime Marktentwicklung untergraben. Die gemeinsame Maßnahme der FDA mit der FTC gegen Unternehmen, die kopierte Delta-8-THC-Produkte verkaufen, verdeutlicht das Ausmaß der Durchsetzungsherausforderungen, wobei zwischen 2021 und 2023 über 300 unerwünschte Ereignisse gemeldet wurden, die zu Krankenhausaufenthalten führten [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA und FTC setzen gemeinsame Bemühungen zum Schutz der Verbraucher vor Unternehmen fort, die illegal kopierte Delta-8-THC-Lebensmittelprodukte verkaufen", fda.gov. Der Entzug von Testlaborlizenzen in Kalifornien wegen Fälschung von Ergebnissen legt systemische Qualitätskontrollmängel offen, die die Produktsicherheit und Marktintegrität gefährden. Gefälschte Produkte enthalten häufig nicht deklarierte synthetische Cannabinoide, Pestizidrückstände oder falsche Wirkstoffgehalte, was Gesundheitsrisiken schafft, die negative Medienberichterstattung und regulatorische Gegenreaktionen erzeugen, die die gesamte Branche betreffen. Internationalen Lieferketten fehlen standardisierte Qualitätsprotokolle, sodass kontaminierte Rohstoffe ohne Erkennung in legitime Herstellungsprozesse gelangen können. Die Verbreitung unregulierter Online-Marktplätze erleichtert den Vertrieb nicht konformer Produkte, während unzureichende Verbraucheraufklärung es Käufern erschwert, zwischen legitimen und gefälschten Angeboten zu unterscheiden, was Marktverwirrung und Sicherheitsbedenken aufrechterhält.

Lieferkettenstörungen einschließlich Rohstoffbeschaffung

Einschränkungen beim globalen Hanfanbau und Verarbeitungsengpässe erzeugen Angebotsvolatilität, die die Preisstabilität und Produktverfügbarkeit beeinträchtigt. Die endgültige Regelung des USDA von 2021, die eine Ernte-THC-Prüfung innerhalb von 30 Tagen vor der Ernte vorschreibt, mit obligatorischer DEA-registrierter Laborprüfung bis 2025, erhöht die Compliance-Kosten und verursacht Verarbeitungsverzögerungen. Internationale Versandbeschränkungen und unterschiedliche Importvorschriften erschweren die grenzüberschreitende Rohstoffbeschaffung, während die Auswirkungen des Klimawandels auf die landwirtschaftliche Produktion saisonale Angebotsschwankungen verursachen. Kapazitätsbeschränkungen in spezialisierten Extraktions- und Formulierungsanlagen schränken die Produktionsskalierung ein, insbesondere für Unternehmen, die Bio-Zertifizierungsanforderungen erfüllen möchten, die die Verarbeitungsoptionen einschränken. Qualitätskontrollanforderungen erfordern umfangreiche Testprotokolle, die die Produktionszeitpläne verlängern, während regulatorische Änderungen bestehende Bestände plötzlich nicht konform machen können und kostspielige Neuformulierungen oder Entsorgungen erzwingen. Bankbeschränkungen für cannabisbezogene Unternehmen begrenzen die Verfügbarkeit von Betriebskapital für das Bestandsmanagement und die Optimierung der Lieferkette, was Liquiditätsherausforderungen schafft, die die Auswirkungen von Lieferkettenstörungen verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gummibärchen dominieren, während Pfefferminzbonbons Innovationen vorantreiben

Gummibärchen behaupten im Jahr 2024 einen Marktanteil von 47,63 % und nutzen die Vertrautheit der Verbraucher sowie präzise Dosiermöglichkeiten, die sowohl therapeutische als auch Freizeitnutzer ansprechen. Der Erfolg des Formats beruht auf der Skalierbarkeit der Herstellung und den Geschmacksmaskierungseigenschaften, die Cannabis-Geschmacksprofile eliminieren, während die Portionskontrolle Dosierungsängste bei neuen Verbrauchern anspricht. Pfefferminzbonbons, Lutschbonbons und Süßwaren beschleunigen sich mit einer CAGR von 14,33 % bis 2030, angetrieben durch diskrete Konsumpräferenzen und schnelle Wirkungseigenschaften, die professionelle Nutzer ansprechen, die arbeitsplatzgeeignete Formate suchen. Kapseln und Softgels bedienen das pharmazeutisch orientierte Segment mit standardisierter Dosierung und langer Haltbarkeit, während Tee- und Kaffeeprodukte wellnessbewusste Verbraucher ansprechen, die rituelle Konsumerlebnisse suchen.

Das Aufkommen der Nanotechnologie bei Schokoladenminiaturprodukten demonstriert Formatinnovationen jenseits traditioneller Kategorien, wobei Unternehmen wie KANHA 4-mg-THC-Schokoladen entwickeln, die eine schnellere Absorption und besser vorhersehbare Wirkungen erzielen. Honigstifte, Lutschtabletten und Spezialschokoladen stellen Nischenmöglichkeiten innerhalb der Kategorie „Sonstiges” dar und erzielen häufig Premiumpreise durch handwerkliche Positionierung und Bio-Zertifizierungen. Herstellungsfortschritte bei der stärkefreien Gummibärchenproduktion unter Verwendung pflanzenbasierter Geliermittel erfüllen Clean-Label-Anforderungen und verbessern gleichzeitig die Produktionseffizienz und reduzieren Allergenbedenken.

Nach Kategorie: Konventionell führt, während Bio beschleunigt

Konventionelle Produkte halten im Jahr 2024 einen Marktanteil von 75,22 % und spiegeln Kostenvorteile und etablierte Lieferketten wider, die eine breitere Marktdurchdringung ermöglichen. Bio-CBD-Edibles beschleunigen sich jedoch mit einer CAGR von 12,78 %, was die Bereitschaft der Verbraucher zeigt, Aufpreise für zertifizierte Bio-Zutaten und nachhaltige Produktionsmethoden zu zahlen. Das Bio-Segment profitiert von USDA-Zertifizierungsprogrammen, wobei Cornbread Hemp die erste USDA-zertifizierte Bio-Hanf-THC-Gummibärchen-Bezeichnung erhalten hat und damit die Machbarkeit des regulatorischen Weges demonstriert. Die OCal Cannabis-Zertifizierung bietet zusätzliche Bio-Verifizierung speziell für Cannabisprodukte und schafft differenzierte Positionierungsmöglichkeiten.

Die Bio-Zertifizierung erfordert pestizidfreien Anbau, nicht-synthetische Verarbeitungsmethoden und Drittanbieter-Verifizierungsprotokolle, die die Produktionskosten erhöhen, aber Premiumpreisstrategien ermöglichen. Unternehmen wie Aspen Green erweitern ihr Bio-Angebot mit Vollspektrum-Gummibärchen, die therapeutische Wirksamkeit mit sauberen Zutatenprofilen verbinden. Die Widerstandsfähigkeit des konventionellen Segments resultiert aus der Preissensibilität der Mainstream-Verbraucher und der begrenzten Bio-Hanfanbaukapazität, die die Angebotsausweitung einschränkt. Hybridansätze entstehen, bei denen Unternehmen sowohl konventionelle als auch Bio-Produktlinien anbieten, um verschiedene Verbrauchersegmente anzusprechen und gleichzeitig die Produktionseffizienz über gemeinsame Fertigungsinfrastruktur zu optimieren.

Nach Verpackungsart: Flaschen dominieren, während Beutel innovieren

Flaschen sichern sich im Jahr 2024 einen Marktanteil von 60,21 % durch kindersichere Konformität, verlängerten Haltbarkeitsschutz und Vertrautheit der Verbraucher, die Kaufzögern reduziert. Die Dominanz des Formats spiegelt regulatorische Anforderungen für kindersichere Verpackungen und die Verbraucherpräferenz für wiederverschließbare Behälter wider, die die Produktfrische über längere Zeiträume erhalten. Beutel beschleunigen sich mit einer CAGR von 13,21 %, angetrieben durch Nachhaltigkeitsinitiativen, Portionskontrollinnovationen und kostengünstige Herstellung, die umweltbewusste Verbraucher und preissensible Segmente anspricht. Beutelchen und Blechdosen dienen spezialisierten Anwendungen, wobei Beutelchen Einzelportionskomfort ermöglichen und Blechdosen eine Premiumpräsentation für Geschenkmärkte bieten.

Verpackungsinnovationen konzentrieren sich auf intelligente Technologien, die das Verbraucherengagement und die regulatorische Konformität verbessern, wobei QR-Codes direkt auf Analysezertifikate und Dosierungsanleitungen verlinken. Kindersichere Kartonlösungen adressieren Umweltbedenken und halten gleichzeitig Sicherheitsstandards aufrecht, wobei Unternehmen recycelbare Alternativen zu herkömmlichen Plastikflaschen entwickeln. Mylar-Beutel gewinnen für Gummibärchen-Produkte durch überlegene Barriereeigenschaften und anpassbare Druckoptionen an Bedeutung, die eine Markendifferenzierung ermöglichen. Die Verpackungsentwicklung spiegelt breitere Nachhaltigkeitstrends wider und adressiert gleichzeitig funktionale Anforderungen für Produktschutz, regulatorische Konformität und Verbraucherkomfort in verschiedenen Konsumkontexten.

Nach Vertriebskanal: Dominanz des stationären Handels trifft auf Online-Wachstum

Stationäre Geschäfte halten im Jahr 2024 einen Marktanteil von 63,74 % und nutzen die Verbraucherpräferenz für Produktinspektion, sofortige Verfügbarkeit und fachkundige Beratung, die das Vertrauen in CBD-Käufe stärkt. Der stationäre Handel bietet Bildungsmöglichkeiten durch sachkundiges Personal, Produktproben und Markenpräsentationen, die Verbraucherunsicherheit bezüglich Dosierung und Wirkungen adressieren. Online-Shops beschleunigen sich mit einer CAGR von 12,65 %, angetrieben durch Komfort, Privatsphäre und ein erweitertes Produktangebot, das erfahrene Nutzer und geografisch verstreute Verbraucher anspricht. Der digitale Kanal profitiert von Abonnementmodellen, personalisierten Empfehlungen und Direktverbraucherbeziehungen, die höhere Margen und die Optimierung des Kundenlebenszeitwerts ermöglichen.

Die Raffinesse von E-Commerce-Plattformen verbessert sich durch verbesserte Altersverifizierungssysteme, Automatisierung der regulatorischen Konformität und Integration mit Mainstream-Lieferdiensten wie DoorDash. Die Einführung von Edibles.com durch Edible Brands demonstriert die Anwendung traditioneller Einzelhandelskompetenz auf den Cannabis-E-Commerce und nutzt etablierte Logistikfähigkeiten für Same-Day-Delivery und vertrauenswürdige Markenkuration. Omnichannel-Strategien entstehen, da Unternehmen Online- und Offline-Berührungspunkte integrieren und digitale Plattformen für Aufklärung und Entdeckung nutzen, während physische Standorte für sofortige Erfüllung und Kundenservice erhalten bleiben. Die Vertriebsentwicklung spiegelt veränderte Verbraucherverhalten und regulatorische Anpassungen wider, die einen breiteren Marktzugang ermöglichen und gleichzeitig Konformität und Sicherheitsstandards aufrechterhalten.

Geografische Analyse

Nordamerika behauptet im Jahr 2024 einen Marktanteil von 39,09 % und profitiert von etablierten regulatorischen Rahmenbedingungen, Verbraucherakzeptanz und reifer Vertriebsinfrastruktur in 47 Bundesstaaten mit irgendeiner Form der Cannabislegalisierung. Die Führungsposition der Region resultiert aus früher Akzeptanz, umfangreicher klinischer Forschung und ausgereiften Fertigungskapazitäten, die eine Premiumproduktentwicklung und Qualitätssicherung ermöglichen. Die regulatorische Vereinfachung Kanadas durch Änderungen des Cannabisgesetzes reduziert Compliance-Belastungen und hält gleichzeitig Sicherheitsstandards aufrecht, was die weitere Marktexpansion unterstützt.

Die Asien-Pazifik-Region entwickelt sich mit einer CAGR von 13,76 % bis 2030 zur am schnellsten wachsenden Region, angetrieben durch regulatorische Liberalisierung und wachsende Verbraucherakzeptanz in wichtigen Märkten. Japans wegweisende Cannabisgesetzreformen vom Dezember 2024 legen spezifische THC-Rückstandsgrenzwerte für CBD-Produkte fest und schaffen nach 75 Jahren des Verbots einen beispiellosen Marktzugang. Thailands umfassendes Legalisierungsrahmenwerk hat über 10.000 Apotheken hervorgebracht und demonstriert eine rasche Infrastrukturentwicklung und Verbraucherakzeptanz. Das südkoreanische Gesetz über gesundheitsfunktionelle Lebensmittel bietet regulatorische Wege für Nahrungsergänzungsmittel, während Nutraceutical-Vorschriften in asiatischen Ländern Möglichkeiten für CBD Edibles schaffen, die als Wellnessprodukte positioniert sind.

Europa balanciert zwischen progressiven Politiken und regulatorischer Vorsicht, wobei Deutschlands Legalisierung für Erwachsene im April 2024 den persönlichen Anbau und Besitz erlaubt und gleichzeitig Qualitätsstandards aufrechterhält. Der Vorschlag der Europäischen Kommission, aus Blüten gewonnenes CBD als Betäubungsmittel einzustufen, schafft jedoch Unsicherheit, die den Marktzugang in den Mitgliedstaaten fragmentieren könnte. Das Vereinigte Königreich behält separate regulatorische Wege bei, die britischen Unternehmen Wettbewerbsvorteile bieten könnten, während der etablierte CBD-Markt der Schweiz Lehren für eine breitere europäische Akzeptanz bietet. Naher Osten und Afrika zeigen aufkommende Möglichkeiten in Israel und Südafrika, wo medizinische Cannabisprogramme regulatorische Präzedenzfälle für CBD Edibles schaffen, obwohl die Marktentwicklung in vielen Ländern durch konservative gesellschaftliche Einstellungen und begrenzte Infrastruktur eingeschränkt bleibt.

Wettbewerbslandschaft

Der CBD Edibles Markt weist eine moderate Konzentration auf, was auf aufkommenden Konsolidierungsdruck hindeutet, da etablierte Akteure kleinere Wettbewerber übernehmen und ihre geografische Reichweite ausbauen. Strategische Partnerschaften dominieren die Wettbewerbsdynamik, exemplarisch durch die Kooperationen von The Cannabist Company mit Flower by Edie Parker und COAST Cannabis Co., die handwerkliche Schokoladen- und Premium-Gummibärchen-Angebote in mehreren Bundesstaaten erweitern und dabei komplementäre Markenpositionierungen nutzen. Vertikale Integrationsstrategien entstehen, da Unternehmen Lieferkettenkontrolle und Margenoptimierung anstreben, wobei Firmen wie Tilray Brands vom Anbau über den Einzelhandelsvertrieb expandieren, um Wert über den gesamten Produktionszyklus hinweg zu erfassen.

Innovation ist ein entscheidender Faktor, der Wettbewerber in diesem Bereich unterscheidet. Marken konkurrieren durch die Einführung neuartiger essbarer Formate jenseits traditioneller Gummibärchen, wie Kapseln, Pfefferminzbonbons, Tees und angereicherte Getränke, neben Clean-Label-, Bio-, veganen und funktional gezielten Formulierungen. Diese Produktdiversifizierung hilft Unternehmen, sich an sich entwickelnde Verbraucherpräferenzen und Wellnesstrends anzupassen, die Kundentreue zu stärken und Nischensegmente zu erschließen. Darüber hinaus hat der Aufstieg der Online-Einzelhandelskanäle den Wettbewerb um Komfort, Preisgestaltung und Markendifferenzierung intensiviert. Kleinere und neuere Marktteilnehmer spezialisieren sich häufig auf Bio- oder Premium-Edibles, um gegenüber den Marktführern greifbare Marktanteile zu gewinnen, was zu einem dynamischen und fragmentierten Marktumfeld beiträgt.

Geografisch bleibt Nordamerika aufgrund günstiger Gesetzgebung und hohem Verbraucherbewusstsein der größte und wettbewerbsintensivste Markt, aber Regionen wie Asien-Pazifik entwickeln sich mit schnellen Marktwachstumsprognosen zu wichtigen Schlachtfeldern. Da sich regulatorische Rahmenbedingungen weltweit weiterentwickeln, gewinnen Unternehmen, die stark in Compliance, Qualitätssicherung und transparentes Marketing investieren, einen Wettbewerbsvorteil. Darüber hinaus spielen strategische Partnerschaften, Fusionen und Übernahmen eine entscheidende Rolle bei der Konsolidierung von Marktpositionen und der Ausweitung der geografischen Reichweite, wobei große Multi-State-Betreiber und Cannabis-Konzerne aktiv vielversprechende CBD Edibles-Marken übernehmen. Insgesamt ist die Wettbewerbslandschaft im Jahr 2025 durch Konsolidierung unter den Marktführern, lebhafte Innovation und expandierende globale Präsenz inmitten robuster Verbrauchernachfrage gekennzeichnet.

Führende Unternehmen der CBD Edibles Branche

CV Sciences, Inc

HempLucid

Dixie Brands

Medterra

Charlotte's Web, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Tilray Brands Inc., ein globales Lifestyle- und Konsumgüterunternehmen, stellte sein neuestes Angebot vor: Charlotte's Web CBD-Gummibärchen in Kanada. Speziell für tägliche CBD-Enthusiasten konzipiert, bieten die neu eingeführten Charlotte's Web CBD Rest Gummies und CBD Life Gummies eine schmackhafte und bequeme Methode, CBD nahtlos in tägliche Wellnessroutinen zu integrieren.

- Oktober 2024: CBD Life Sciences Inc. setzte mit der Einführung einer leistungsstarken Linie pilzangereicherter Gummibärchen einen neuen Branchenstandard, der darauf ausgelegt ist, die steigende Nachfrage nach Wellnessprodukten in einem prognostizierten 20-Milliarden-USD-Markt zu erfüllen. Mit Fokus auf Energie, Schlaf und sexuelles Wohlbefinden boten diese einzigartigen Formulierungen CBDL-Aktionären und neuen Investoren eine beispiellose Wachstumschance in einem explodierenden Sektor.

- April 2024: Aufbauend auf dem Erfolg ihrer vielseitigen Schmelz- und Gieß-Gummibärchenbasis hatte Candy Pros ein weiteres bahnbrechendes Produkt eingeführt: die Naked Gold Sugar Free Hard Candy Mix. Diese innovative Formel wurde speziell für die Herstellung sowohl von THC-Hartbonbons als auch von CBD-angereicherten Edibles entwickelt und bietet Konditoren eine neue Möglichkeit, die wachsende Nachfrage nach gesünderen, anpassbaren Cannabisprodukten zu erfüllen.

Umfang des globalen CBD Edibles Marktberichts

| Gummibärchen |

| Kapseln und Softgels |

| Pfefferminzbonbons/Lutschbonbons/Süßwaren |

| Tee und Kaffee |

| Sonstiges |

| Bio |

| Konventionell |

| Flaschen |

| Beutel |

| Sonstiges |

| Stationärer Handel |

| Online-Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Schweiz | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Japan |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Israel | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Übriges Südamerika |

| Nach Typ | Gummibärchen | |

| Kapseln und Softgels | ||

| Pfefferminzbonbons/Lutschbonbons/Süßwaren | ||

| Tee und Kaffee | ||

| Sonstiges | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Verpackungsart | Flaschen | |

| Beutel | ||

| Sonstiges | ||

| Nach Vertriebskanal | Stationärer Handel | |

| Online-Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Schweiz | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Japan | |

| Südkorea | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Israel | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der CBD Edibles Markt bis 2030 sein?

Es wird prognostiziert, dass er 446,77 Millionen USD erreicht und von 2025 an mit einer CAGR von 12,31 % wächst.

Welches Produktformat dominiert derzeit den Umsatz?

Gummibärchen halten 47,63 % des Umsatzes im Jahr 2024 aufgrund von Geschmacksmaskierung und präziser Dosierung.

Welche Region wächst am schnellsten?

Die Asien-Pazifik-Region soll bis 2030 mit einer CAGR von 13,76 % wachsen, angetrieben durch neue japanische und thailändische Vorschriften.

Welcher Verpackungstrend gewinnt an Dynamik?

Kindersichere, recycelbare Beutel wachsen mit einer CAGR von 13,21 %, da Marken Nachhaltigkeit anstreben.

Seite zuletzt aktualisiert am: