Marktgröße und Marktanteil für gefrorenen Teig

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

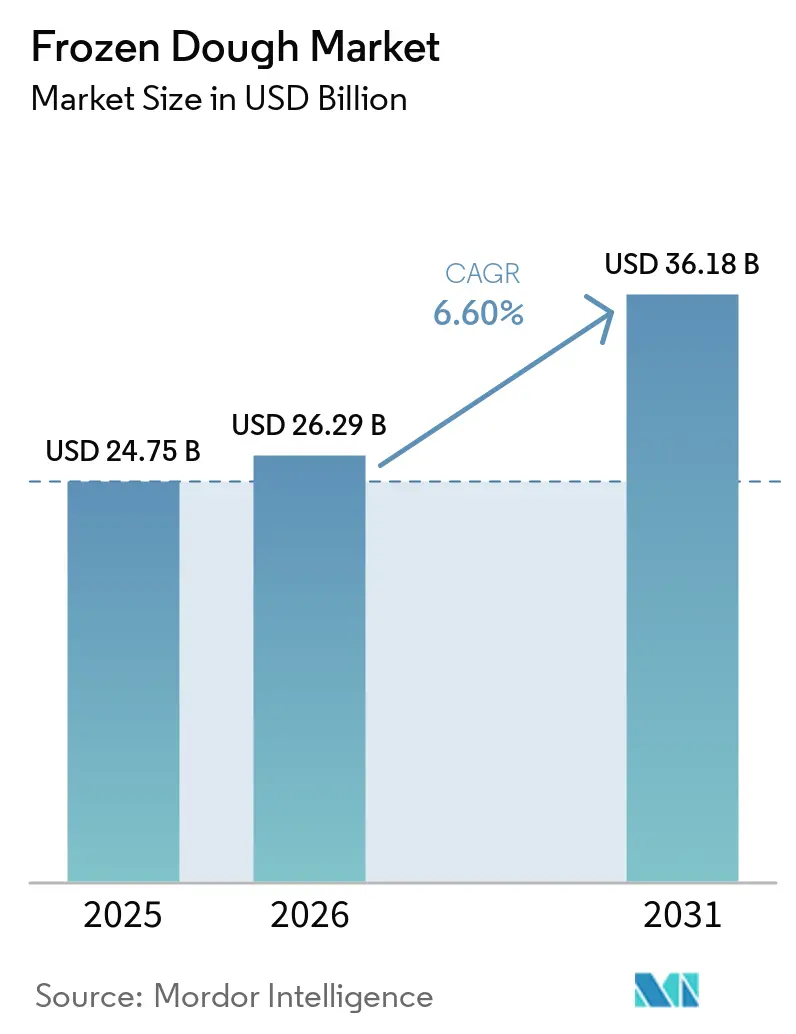

| Marktgröße (2026) | 26.29 Milliarden US-Dollar |

| Marktgröße (2031) | 36.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gefrorenen Teig von Mordor Intelligence

Die Marktgröße für gefrorenen Teig wird voraussichtlich von 24,75 Milliarden USD im Jahr 2025 auf 26,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,60 % über den Zeitraum 2026–2031 einen Wert von 36,18 Milliarden USD erreichen. Diese Aufwärtsentwicklung wird durch eine steigende Nachfrage nach praktischen Backwaren, eine zunehmende Nutzung von tiefgekühlten vorgebackenen Zutaten durch Schnellrestaurants sowie technologische Fortschritte angetrieben, die die Haltbarkeit verlängern, ohne Geschmack oder Textur zu beeinträchtigen. Innovationen wie energieeffiziente Gefriertunnel, enzymbasierte Teigverbesserer und anpassungsfähige Kühlkettensysteme steigern die Effizienz und reduzieren Abfall, was einen robusten Wachstumspfad für den Markt für gefrorenen Teig vorzeichnet. Regulatorische Änderungen, insbesondere das Verbot der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für teilweise hydrierte Öle, haben zu saubereren Produktreformulierungen geführt und den Markt auf gesundheitsbewusste Verbraucher ausgerichtet. Darüber hinaus reduzieren erhebliche Investitionen in die Bäckereiautomatisierung die Arbeitskosten und erfüllen die Anforderungen großer globaler Gastronomiekonzerne. Während der Markt mit schwankenden Rohstoffpreisen und energieintensiven Lagerherausforderungen zu kämpfen hat, bieten strategische Absicherungsmaßnahmen und strenge Energievorschriften einen Puffer, der die Margenstabilität und das weitere Wachstumspotenzial sicherstellt.

Wichtigste Erkenntnisse des Berichts

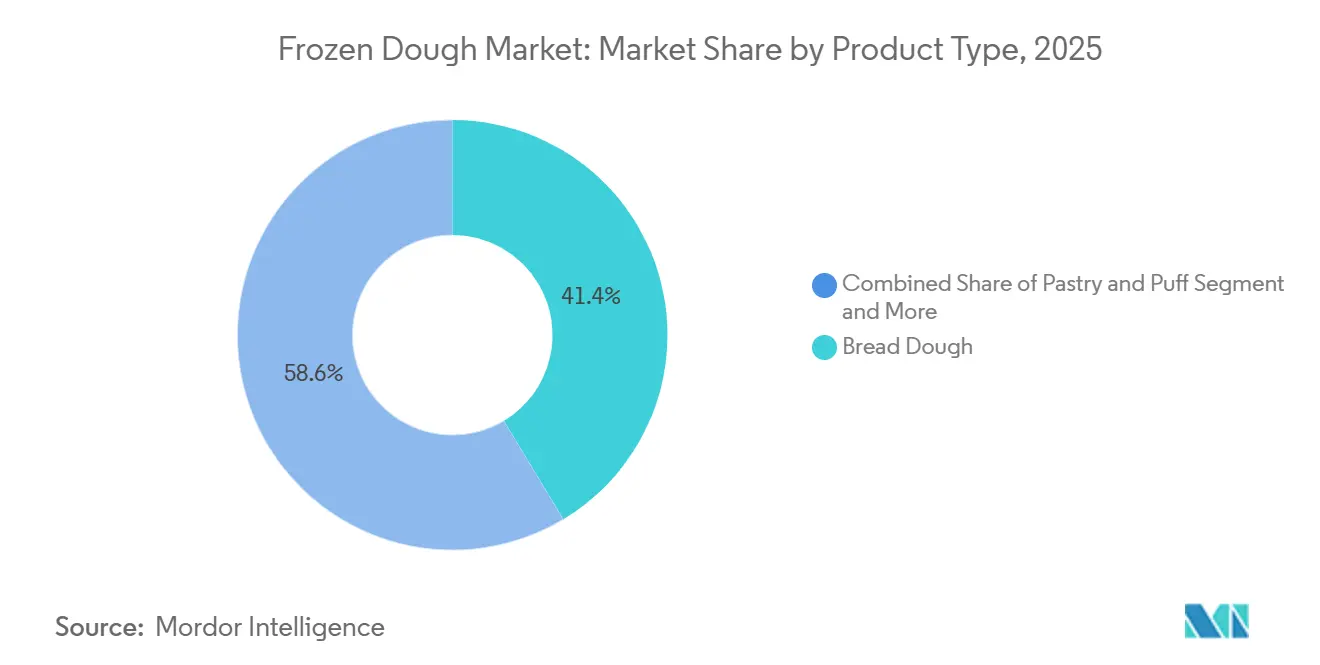

- Nach Produkttyp hielt Brotteig im Jahr 2025 einen Marktanteil von 41,37 % am Markt für gefrorenen Teig, und Blätter- und Plunderteig wird voraussichtlich bis 2031 mit einer CAGR von 5,84 % wachsen.

- Nach Teigform erfassten Teigbällchen im Jahr 2025 einen Marktanteil von 36,96 % am Markt für gefrorenen Teig, und vorgeformter Teig wird voraussichtlich bis 2031 mit einer CAGR von 6,64 % wachsen.

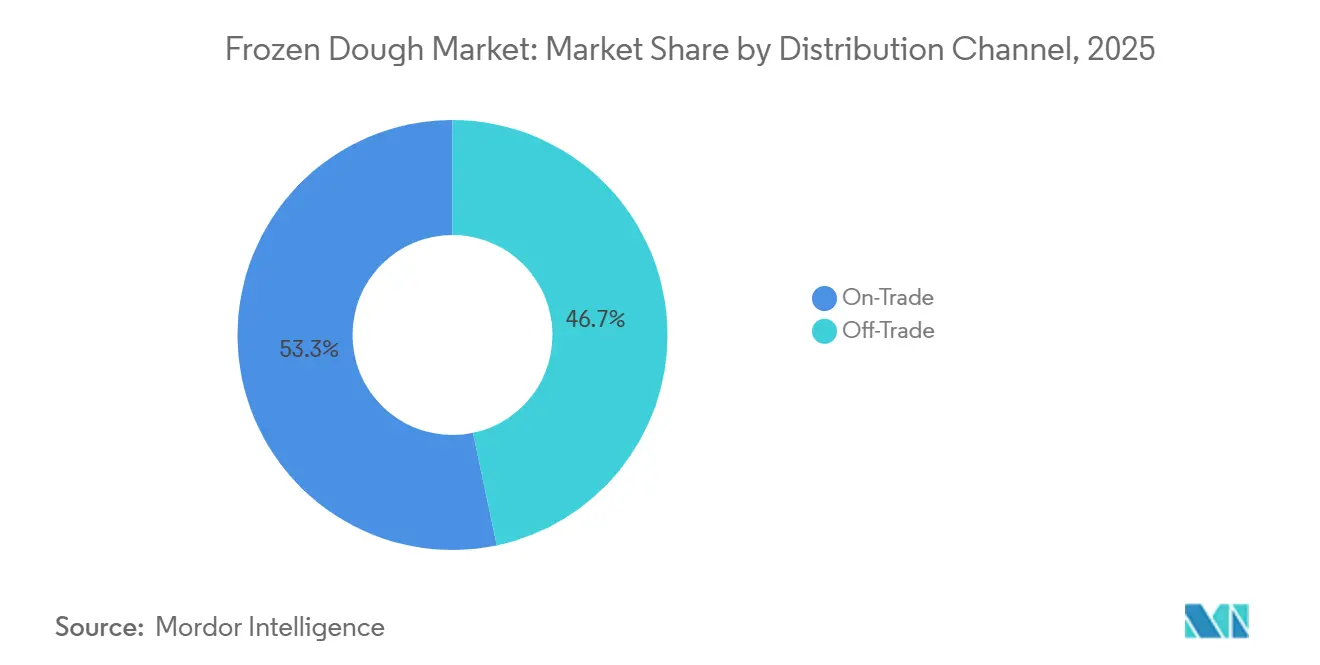

- Nach Vertriebskanal entfiel im Jahr 2025 auf den Außer-Haus-Markt ein Anteil von 53,27 % an der Marktgröße für gefrorenen Teig, und der Lebensmitteleinzelhandel wächst mit einer CAGR von 9,25 % bis 2031.

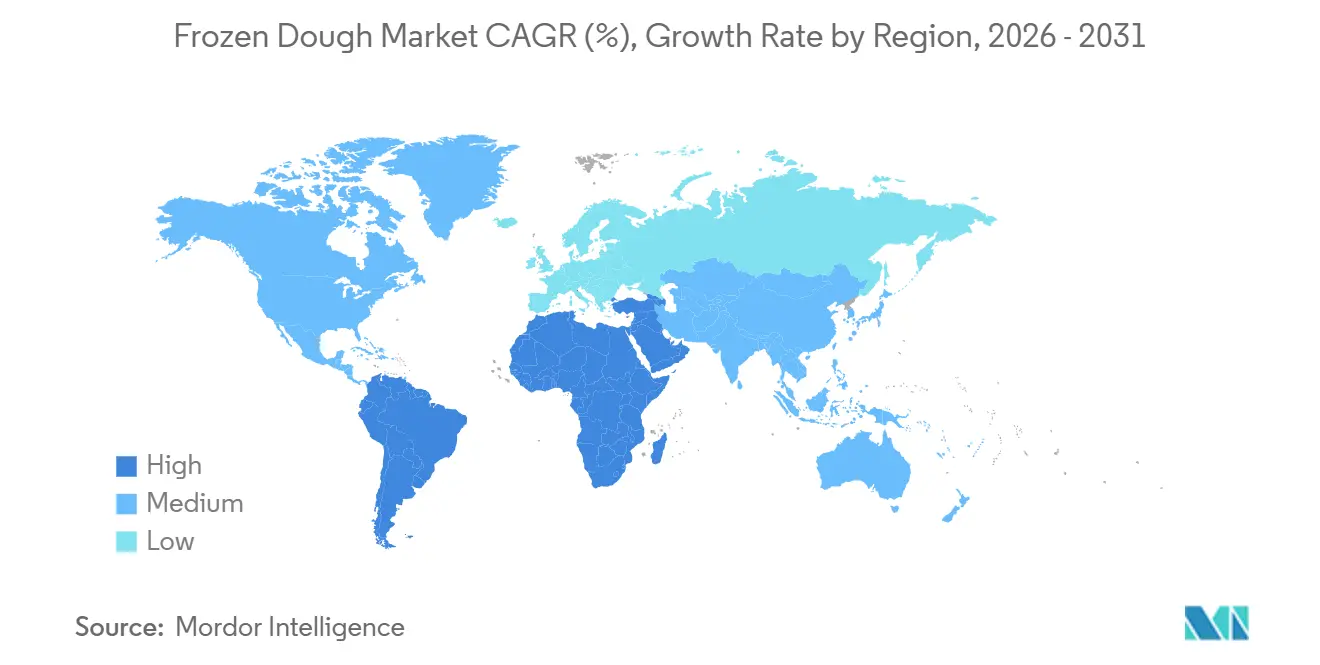

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 43,26 % am Markt für gefrorenen Teig, und Asien-Pazifik bleibt die am schnellsten wachsende Region mit einer CAGR von 8,31 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gefrorenen Teig

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Clean-Label-Produkten im Tiefkühlbackbereich | +1.2% | Global, mit stärkerem Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Enzyminnovationen auf Mühlenebene zur Verlängerung der Gefrierhaltbarkeit | +0.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellrestaurantketten in aufstrebenden Volkswirtschaften | +1.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistikinfrastruktur | +0.9% | Global, mit beschleunigtem Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bäckereiautomatisierung zur Senkung der Stückkosten | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum des Heimbackens | +0.6% | Global, mit Spitzenwerten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Clean-Label-Nachfrage im Tiefkühlbackbereich

Die wachsende Forderung der Verbraucher nach erkennbaren Zutaten verändert die Rezepturen im gesamten Markt für gefrorenen Teig. Marken ersetzen nun synthetische Konservierungsstoffe durch pflanzliche Antimikrobiotika wie Kemin Industries Shield V, einen Clean-Label-Schimmelinhibitor, der die Frische ohne sensorische Einbußen bewahrt [1]Quelle: Snack Food & Wholesale Bakery, „Kemin Industries stellt Shield V vor”, snackandwholesalebakery.com. Regulatorische Unterstützung in Nordamerika und Europa verstärkt den Trend und fördert breitere Anwendungen von Enzym-Toolkits, die die Entfernung von Emulgatoren ermöglichen und gleichzeitig Volumen und Weichheit erhalten. Novozymes Valena- und Optiva-Lösungen veranschaulichen, wie maßgeschneiderte Biosysteme den Fasergehalt erhöhen, die Kohlenstoffintensität senken und die Teigstabilität während der langen Tiefkühllagerung gewährleisten. Da der globale Sektor für Clean-Label-Zutaten wächst, betrachten Bäcker Transparenz als einen Premium-Hebel, der höhere Regalpreise erzielt und Einzelhandelspartnerschaften vertieft. Der Wandel unterstützt die langfristige Wettbewerbsfähigkeit des Marktes für gefrorenen Teig, indem er Produkte in überfüllten Tiefkühlregalen differenziert und das Vertrauen der Verbraucher stärkt.

Enzyminnovationen auf Mühlenebene zur Verlängerung der Gefrierhaltbarkeit

Fortschrittliche maltogene Amylasen und bakterielle Enzyme bekämpfen die Stärkeretrogradation, den wichtigsten Qualitätsverlustmechanismus beim Einfrieren und Auftauen. Der RIBUS Nu-BAKE-Verbesserer, der aus Reiskleie gewonnen wird, bietet eine biologisch konforme Konditionierung, die das Brotvolumen erhöht und die Krumenelastizität erhält. Die Technologie nutzt höhere Wasseraufnahmeindizes, die schlankere Rezepturen ermöglichen und gleichzeitig die Maschinengängigkeit erhalten – ein Gewinn, der sich in schnelleren Produktionsbänken und einem geringeren Energieverbrauch für Mischer niederschlägt. Bäckereien, die solche Enzymklassen nutzen, berichten von erweiterten Vertriebsradien, da die Frischestandards der Produkte weit über die typischen Gefrierhaltezeiten hinaus bestehen bleiben. Diese Innovationen mindern auch Lebensmittelverschwendung, ein wachsendes Anliegen des Einzelhandels, und stärken damit nachhaltige Beschaffungsmandate. Anhaltende Investitionen in die Enzym-Forschung und -Entwicklung unterstützen daher sowohl die Kostenkontrolle als auch die Umweltziele im Markt für gefrorenen Teig.

Expansion von Schnellrestaurantketten in aufstrebenden Volkswirtschaften

Das schnelle Wachstum multinationaler Schnellrestaurant-Franchises im Asien-Pazifik-Raum ist eine entscheidende Kraft, die den Markt für gefrorenen Teig antreibt. Betreiber wie Krispy Kreme haben eine Partnerschaft mit McDonald's USA geschlossen, um bis 2026 landesweit gefrorene Donuts zu liefern – ein Modell, das nun in dicht besiedelten Stadtzentren in Indien, Indonesien und den Golfstaaten nachgeahmt wird [2]Quelle: Krispy Kreme, „Erweiterung der McDonald's USA-Partnerschaft”, krispykreme.com. Die standardisierte Natur gefrorener Zutaten gewährleistet Menüeinheitlichkeit, reduziert die erforderlichen Backfähigkeiten vor Ort und beschleunigt die Markteinführung – entscheidend in Märkten, in denen ausgebildete Bäcker nach wie vor knapp sind. Ein erhöhter Fußabdruck von Schnellrestaurants korreliert mit Kühlkettengewinnen und unterstützt eine breitere Durchdringung von Tiefkühlbackwaren. Da die Mehrheit der Gastronomieakteure in den Vereinigten Staaten bereits stärker auf Tiefkühlkost setzt, scheint die Vorlage für Volumenwachstum auf Entwicklungsregionen übertragbar zu sein und nährt einen positiven Kreislauf für den Markt für gefrorenen Teig.

Ausbau der Kühlkettenlogistikinfrastruktur

Temperaturkontrollierte Lagerhaltung wuchs im Jahr 2024 um zusätzliche 2,5 Millionen Quadratfuß, wie das Immobilienunternehmen CBRE angibt, was Rekordzuflüsse an Investitionen widerspiegelt, da Einzelhändler, Online-Lebensmittelhändler und Gastronomiekäufer ihr Tiefkühlangebot erweitern. Kooperationen wie Canadian Pacific, Kansas City und Americold verbessern die Korridore zwischen Mexiko und den USA, verkürzen Transitzeiten und unterstützen die bedarfsgerechte Nachlieferung. IoT-Sensoren im Preisbereich von 500–2.000 USD sind mittlerweile weit verbreitet und ermöglichen Echtzeit-Qualitätsprüfungen sowie dynamisches Routing bei Verkehrs- oder Wetterstörungen. Forschungsergebnisse, die belegen, dass eine Erhöhung der Solltemperaturen von -18 °C auf -15 °C den Energieverbrauch um mehr als 10 % senkt, ohne sensorische Schäden zu verursachen, unterstreichen, wie Systemoptimierung die Strompreisinflation ausgleichen und die CO₂-Emissionen um bis zu 17,7 Millionen Tonnen jährlich reduzieren kann [3]Quelle: Food Digital, „Optimierung von Kühltemperaturen”, fooddigital.com. Diese logistischen Fortschritte erschließen neue Städte und kleinere Formate für den Markt für gefrorenen Teig, verringern die Lücke zur Frischbackqualität und fördern inkrementelles Volumen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Weizen- und Butterpreise | -0.8% | Global, mit höherer Sensitivität in kostenorientierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Energieintensive Kosten der Tiefkühllagerung | -0.6% | Global, mit höheren Auswirkungen in Regionen mit teurer Energie | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für Produktions- und Gefriertechnologie | -0.5% | Schwellenländer und kleine bis mittlere Unternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Verschärfung der Transfettvorschriften für laminierte Teige | -0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Weizen- und Butterpreise

Die durchschnittlichen Weizennotierungen erreichten im Jahr 2024 6,69 USD pro Scheffel und lagen damit über dem langjährigen Mittelwert von 5,85 USD, was die Kostenbelastung für Teiglinien erhöht, bei denen Rohstoffe bis zur Hälfte der Materialkosten ausmachen, wie das Landwirtschaftsministerium der Vereinigten Staaten (USDA) angibt. Butter verzeichnet ähnliche Höchststände aufgrund knapper Milchversorgung, was Hersteller ohne robuste Absicherungsprogramme zusätzlich unter Druck setzt. Trotz eines Anstiegs der Winterweizenfläche um 2 % für die Ernte 2025, wie das Landwirtschaftsministerium der Vereinigten Staaten (USDA) angibt, machen Wettervariabilität und geopolitische Handelsverschiebungen die Terminkurven instabil und erschweren die Beschaffungsbudgets. Die Weitergabe an den Einzelhandel bleibt begrenzt, da wettbewerbsintensive Tiefkühlregale die Preiselastizität einschränken. Das Büro für Arbeitsstatistik stellt fest, dass die Regalpreise für Backwaren zwischen Mai 2022 und Dezember 2023 um 10,5 % gestiegen sind, was zeigt, wie mehrschichtige Kostenelemente die Verbrauchertoleranz strapazieren, selbst wenn die Getreidefutures nachgeben. Erhöhte Zutatenvolatilität hemmt daher die Margenerhöhung und dämpft die kurzfristige Produktion im Markt für gefrorenen Teig.

Energieintensive Kosten der Tiefkühllagerung

Kälteanlagen verbrauchen 20–30 % der gesamten Betriebskosten in der Branche für gefrorenen Teig, was die Rentabilität in Regionen mit steigenden Stromtarifen herausfordert. Bevorstehende US-amerikanische Effizienzvorschriften für begehbare Kühl- und Gefrierräume treten im Dezember 2027 in Kraft und erfordern Kapitalumrüstungen, versprechen jedoch nach der Installation einen geringeren Kilowattverbrauch. Wartung macht weitere 10–15 % der Kühlhausbudgets aus, während Versicherungsprämien jährlich pro Anlage anfallen und zudem höhere Risikoprofile im Vergleich zur Trockenlagerung widerspiegeln. Betreiber erproben automatisierte Regalsysteme und KI-gestützte Disposition, um Spitzenlasten zu glätten; frühe Anwender berichten von zweistelligen Reduzierungen des Kilowattstundenverbrauchs. Der Amortisationszeitraum kann jedoch fünf Jahre überschreiten, was kleinere Akteure von sofortigen Upgrades abhält. Diese Realitäten halten den Kostendruck auf dem Markt für gefrorenen Teig aufrecht, insbesondere in exportorientierten Anlagen, die Bestände über längere Zeiträume lagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Brotteig steht vor Herausforderung durch Spezialprodukte

Im Jahr 2025 hält Brotteig einen dominanten Anteil von 41,37 % am Markt und unterstreicht damit seine zentrale Rolle von Schnellrestaurant-Sandwichbrötchen bis hin zu handwerklichen Laiben. Seine Vorherrschaft ist auf seine Vielseitigkeit und die Standardisierungsvorteile zurückzuführen, die er bietet und die es Gastronomieunternehmen ermöglichen, Konsistenz zu erzielen und gleichzeitig Arbeits- und Qualifikationsabhängigkeiten zu minimieren. Traditionelle Anwendungen von Brotteig werden durch Enzymtechnologien und Clean-Label-Reformulierungen transformiert. Die Stabilität des Segments wird durch die Expansion von Schnellrestaurants in aufstrebenden Märkten gestärkt, wo standardisierte Brotprodukte die Markenkonsistenz in unterschiedlichen Umgebungen gewährleisten. Als Reaktion auf den Wettbewerbsdruck lenken Hersteller Investitionen in Automatisierung und Enzyminnovationen, mit dem Ziel, die Haltbarkeit zu verlängern und gleichzeitig die betrieblichen Vorteile zu erhalten, die Brotteig zu einem Favoriten für Hochvolumenanwendungen machen.

Das Segment Blätter- und Plunderteig ist das am schnellsten wachsende innerhalb des Marktes für gefrorenen Teig, angetrieben durch die steigende Nachfrage nach Convenience-Lebensmitteln und Premium-Backwaren. Von 2026 bis 2031 wird für dieses Segment eine robuste CAGR von 5,84 % erwartet. Seine rasche Expansion ist auf mehrere Trends zurückzuführen: Immer mehr Verbraucher suchen nach einfach zuzubereitenden Lösungen für den Heim- und Gastronomiebereich, ein wachsendes Interesse an Spezial- und Gourmet-Backwaren sowie kulturelle Einflüsse, die Experimente mit verschiedenen Gebäcksorten fördern. Die Beliebtheit von Produkten wie Croissants, Dänischem Gebäck und Törtchen sowie ein erweitertes Angebot von Einzelhändlern und Schnellrestaurants beschleunigen die Akzeptanz und das Wachstum von Blätter- und Plunderteig weltweit.

Nach Teigform: Teigbällchen führen, während Innovationen bei vorgeformtem Teig zunehmen

Teigbällchen hielten im Jahr 2025 einen Anteil von 36,96 % am Markt für gefrorenen Teig, da ihr Charakter als leere Leinwand vielfältige Form-, Streck- und Belegrouten ermöglicht. Betreiber gewinnen Portionsgenauigkeit und Menüflexibilität, die unerlässlich sind, wenn die Anzahl der Lagereinheiten steigt, um lokalen Geschmackstrends gerecht zu werden. Sie bieten gewerblichen Bäckereien, Gastronomieeinrichtungen und sogar Hobbybäckern erhebliche Bequemlichkeit und Vielseitigkeit, ermöglichen eine einfache Handhabung, verkürzte Vorbereitungszeiten und eine konsistente Produktleistung. Ihre portionskontrollierte Größe spricht Gastronomieunternehmen für die schnelle Zubereitung und standardisierte Portionierung an und macht sie zu einem wesentlichen Produkt des Marktes für gefrorenen Teig.

Vorgeformter Teig, obwohl mit einem kleineren Anteil, befindet sich auf einem CAGR-Wachstumspfad von 6,64 % bis 2031, da automatisierte Linien wie FRITSCH MULTIFLEX M 700 bis zu 20 Hübe pro Minute mit minimalem manuellem Aufwand schneiden und positionieren. Diese Fähigkeit reduziert Schulungsstunden und mildert den Fachkräftemangel, ein chronisches Problem in stark frequentierten Produktionsstätten. Kontinuierliche Mischer, gleichmäßige Rheologie, schrumpfende Chargenvariabilität und die Ermöglichung längerer Produktionsfenster. Verbesserte Gefrierkurven erhalten die Hefevitalität in komplexen Formen, die historisch unter Rissen oder Krustendefiziten litten. Mit diesen Fortschritten erschließen vorgeformte Croissants, Bagels und geflochtene Laibe neue Gewinnpotenziale, insbesondere in Frühstücksketten mit hohem Volumen. Laminierte Varianten, Teil der weiteren Gruppe „Sonstige”, erzielen Premium-Margen, stehen jedoch unter Rezepturprüfung, da Regulierungsbehörden teilweise hydrierte Öle einschränken. Bäckereien, die Enzymemulgierung und Spezialfette integrieren, zielen darauf ab, traditionelle Blätterung ohne verbotene Lipide zu replizieren – ein Forschungs- und Entwicklungswettlauf, der dem Markt für gefrorenen Teig weiteres Wachstum bescheren dürfte.

Nach Vertriebskanal: Stärke des Außer-Haus-Marktes trifft auf digitale Transformation im Lebensmitteleinzelhandel

Außer-Haus-Käufer, darunter Schnellrestaurants, Cafés und institutionelle Caterer, kontrollierten im Jahr 2025 53,27 % des Marktes für gefrorenen Teig und bevorzugen Volumenverträge, lieferantenverwaltete Bestände und genaue Konsistenzrichtlinien. Gastronomieunternehmen werden von gefrorenem Teig wegen seiner gleichbleibenden Qualität, Bequemlichkeit und arbeitssparenden Vorteile angezogen. Diese Produkte ermöglichen es Betrieben, schnell eine Reihe frischer, hochwertiger Backwaren zuzubereiten. Die Kettenexpansion in aufstrebenden Volkswirtschaften hält diesen Kanal dominant, wobei Teig in zentralen Produktionsstätten hergestellt und gefroren an Satellitenbetriebe geliefert wird, um Einheitlichkeit zu gewährleisten und die Schulung zu vereinfachen. Die institutionelle Gastronomie, die Krankenhäuser und Universitäten umfasst, ergänzt die Grundnachfrage aufgrund standardisierter Speisepläne und ausgelagerter Servicemodelle.

Dennoch signalisiert der CAGR-Anstieg von 9,25 % im Lebensmitteleinzelhandel bis 2031 eine strukturelle Verlagerung hin zu Einzelhandel und Direktvertrieb an Verbraucher. Supermärkte verbessern Tiefkühlregal-Planogramme und setzen vertikale Glastüren ein, die die Produktsichtbarkeit verbessern und Energieverluste reduzieren. Convenience-Stores erweitern ihr Angebot an verzehrfertigen Produkten und setzen auf Pendler-Snacking. Der elektronische Handel stärkt den Markt für gefrorenen Teig, indem er isolierte Versandlösungen mit dichten Netzwerken für die letzte Meile kombiniert, die die Transitzeiten verkürzen und die Temperaturintegrität wahren. Verbraucher, die seit den Pandemie-Lockdowns mit Lebensmittel-Apps vertraut sind, zeigen eine wachsende Bereitschaft, gefrorene Grundnahrungsmittel online zu bestellen, wenn Einsparungen oder limitierte Geschmacksrichtungen erscheinen. Hybridmodelle verwischen die Kanalgrenzen: Restaurantmarken vermarkten gefrorene Versionen ihrer Bestseller im Einzelhandel und erzielen so zusätzliche Einnahmen, während sie den Markenwert schützen. Diese Dualität gewährleistet ein ausgewogenes Wachstum über alle Handelskanäle hinweg und schützt den Markt für gefrorenen Teig vor kanalspezifischen Abschwüngen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 43,26 % am Markt für gefrorenen Teig – ein Ergebnis der tief verwurzelten Brotkultur, weitreichender Kühlhausnetze und Vorschriften, die handwerkliche Authentizität neben industrieller Effizienz fördern. Deutschland und Frankreich verfügen über eine dichte Bäckereilandschaft, während das Vereinigte Königreich hohe Pro-Kopf-Ausgaben für Convenience-Backwaren verzeichnet. Kapazitätserweiterungen wie Freibergers neue Pizzaanlage im Vereinigten Königreich spiegeln den stabilen Einzelhandelsappetit und die Exportaussichten auf dem gesamten Kontinent wider. Clean-Label-Begeisterung, Bio-Zertifizierung und Mandate zur Salzreduzierung prägen die europäischen Regulierungsrahmen weiter und zwingen Hersteller, in Reformulierungen zu investieren, die die Haltbarkeit ohne umstrittene Zusatzstoffe erhalten. Diese Bedingungen unterstützen Premium-Preisgestaltung und schaffen verteidigungsfähige Nischen im Markt für gefrorenen Teig.

Asien-Pazifik, die schnellste Region mit einer CAGR von 8,31 % bis 2031, profitiert von Urbanisierung, wachsenden Mittelschichten und der Verbreitung von Schnellrestaurants. China verankert das Volumen mit weitläufigen Stadtclustern, die Convenience und westliche Snacks schätzen, während Indiens Backwarenausgaben steigen, da Doppelverdiener-Haushalte nach backfertigen Broten suchen. Die Einrichtung neuer Kühllager in Indonesien, Vietnam und den Philippinen verkürzt Lieferwege, reduziert Auftauverluste und unterstützt ein breiteres Sortimentangebot. Nissin Foods' Kauf von ABC Pastry in Australien für 33,7 Millionen AUD signalisiert das Engagement, die durch Migranten getriebene Nachfrage nach asiatischen Teigformaten zu bedienen.

Nordamerika bleibt eine reife, aber technologisch fortschrittliche Arena, in der Automatisierung, KI-Planung und vorausschauende Wartung dominieren. US-amerikanische Bäckereien planen KI-Einführungen innerhalb von 12 Monaten mit dem Ziel, Abfall zu reduzieren und die Prozesskontrolle zu verbessern. Kanadische Betriebe profitieren vom bilateralen Handel und gemeinsamen Lebensmittelsicherheitscodes, die grenzüberschreitende Warenströme erleichtern. Mexiko gewinnt an Bedeutung als Produktionsstandort in der Nähe, unterstützt durch die Allianz von Canadian Pacific Kansas City und Americold, die die Kühlinfrastruktur entlang des Korridors ausbaut. Obwohl die Wachstumsraten hinter aufstrebenden Regionen zurückbleiben, machen das hohe Pro-Kopf-Volumen und die Innovationsführerschaft der Region sie für Lieferanten, die Formulierungswissenschaft und Effizienzmaßstäbe für den globalen Export verfeinern, unverzichtbar. Der Markt im Nahen Osten und in Afrika profitiert ebenfalls von wirtschaftlicher Entwicklung, infrastrukturellen Fortschritten und einem Trend zu Clean-Label-, Bio- und Premium-Angeboten für gefrorenen Teig, insbesondere in städtischen Zentren wie den Vereinigten Arabischen Emiraten und Südafrika. Regierungsinitiativen wie der Stadtentwicklungsplan Dubai 2040 prägen die Marktnachfrage weiter in Richtung gesünderer und nachhaltigerer Produkte.

Wettbewerbslandschaft

Der Markt für gefrorenen Teig weist eine moderate Fragmentierung auf, und eine Gruppe multinationaler und regionaler Wettbewerber ist in Prozessinnovation und Nischengeschmackskämpfe verwickelt. Industrieführer verfolgen vertikale Integration, sichern Weizenmühlen-Inputs, Enzymlabore und dedizierte Kühlflotten, um Kostenstrukturen abzusichern und Serviceprämien zu erzielen. Automatisierung steht im Mittelpunkt der strategischen Differenzierung: Reading Bakery Systems' DoughBot verarbeitet bis zu 4.000 Pfund pro Stunde und ermöglicht es Bäckereien, die Lohninflation auszugleichen, die bis zu 25 % der Kühlkettenlöhne ausmachen kann.

Enzympartnerschaften mit Biotechnologieunternehmen beschleunigen Clean-Label-Übergänge und verschaffen Erstbewegern einen Marketingvorteil in regulierten Märkten, die synthetische Emulgatoren bestrafen. Konsolidierung unter Private-Equity-Führung beschleunigt Skalenambitionem. Die Übernahme von Rise Baking Company durch Platinum Equity und Butterfly im September 2024 unterstreicht den Investorenappetit für Roll-up-Strategien in Segmenten mit hohen Cash-Conversion-Zyklen. Vandemoorteles Mehrheitsbeteiligung an Banneton Bakery verschafft der europäischen Gruppe einen ersten US-Produktionsstandort und stimmt kontinentale Logistik und Rezept-Forschung und -Entwicklung aufeinander ab.

Spezialneulinge konzentrieren sich auf glutenfreie und Bio-Segmente und verkaufen direkt online, um Regalgebühren zu umgehen, doch die Kapitalintensität des Tiefkühlvertriebs dämpft schnelle Marktanteilsgewinne. Aktualisierungen des Lebensmittelsicherheitsmodernisierungsgesetzes der FDA verschärfen die Gefahrenanalyse und erhöhen die Compliance-Hürden, was gut kapitalisierten etablierten Unternehmen zugute kommt. Insgesamt definieren technologische Stärke, Portfoliobreite und regulatorische Bereitschaft das Wettbewerbsfeld, mit Raum für gezielte Akquisitionen zur Konsolidierung fragmentierter Segmente und zur Steigerung des Gesamtwerts des Marktes für gefrorenen Teig.

Marktführer der Branche für gefrorenen Teig

Aryzta AG

Lantmännen Unibake

Europastry

Cérélia Group

General Mills, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Doughlicious®, die britische Kultmarke für Keksteig, bekannt für ihre handwerklichen gefrorenen Gelato-Happen und ihre Vorliebe für die Grenzen neuartiger Snacks zu verschieben, hat mit der Einführung ihres neuesten Produkts Cookies & Cream einen mutigen Schritt gewagt.

- Oktober 2024: General Mills Foodservice hat seine Pillsbury-Linie für gefrorenen Brotteig vorgestellt, mit dem Ziel, das Backen von hochwertigem Brot für Bäckereien zu vereinfachen. Diese neue Pillsbury-Reihe ermöglicht es Bäckereien im Laden, effizient frisches Brot herzustellen, auch mit begrenzter Zeit und Ressourcen und ohne den Bedarf an spezialisierter Arbeitskraft. Für Vielseitigkeit konzipiert, können diese einfach zuzubereitenden Produkte nahtlos in verschiedene Küchenabläufe integriert werden und machen einen Gärschrank überflüssig. Einige Artikel sind zur zusätzlichen Bequemlichkeit bereits vorgeritzt oder vorgestempelt.

- August 2023: Entenmann's, die ikonische Backwarenmarke, hat ihr neuestes Produkt eingeführt: gekühlten backfertigen Keksteig. Er ist in den Regalen der Albertson's-Filialen im ganzen Land erhältlich und wurde mit denselben beliebten Geschmacksrichtungen kreiert.

Berichtsumfang des globalen Marktes für gefrorenen Teig

Der Bericht über den Markt für gefrorenen Teig ist segmentiert nach Produkttyp (Brotteig, Pizzakrustenteig, Blätter- und Plunderteig, Keks- und Süßteig, Sonstige), Teigform (Teigbällchen, ausgerollter Teig, vorgeformter Teig, Sonstige), Vertriebskanal (Außer-Haus-Markt, Lebensmitteleinzelhandel) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Brotteig |

| Pizzakrustenteig |

| Blätter- und Plunderteig |

| Keks- und Süßteig |

| Sonstige |

| Teigbällchen |

| Ausgerollter Teig |

| Vorgeformter Teig |

| Sonstige |

| Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brotteig | |

| Pizzakrustenteig | ||

| Blätter- und Plunderteig | ||

| Keks- und Süßteig | ||

| Sonstige | ||

| Nach Teigform | Teigbällchen | |

| Ausgerollter Teig | ||

| Vorgeformter Teig | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Händler | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gefrorenen Teig und welches Wachstum wird prognostiziert?

Die Marktgröße für gefrorenen Teig beträgt im Jahr 2025 24,75 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 36,18 Milliarden USD erreichen, was einer CAGR von 6,60 % entspricht.

Welcher Produkttyp führt den Markt für gefrorenen Teig an?

Brotteig führt mit einem Anteil von 41,37 % im Jahr 2025, unterstützt durch seine Vielseitigkeit in Schnellrestaurant- und Einzelhandels-Bäckereikanälen.

Welche Region verzeichnet das schnellste Wachstum im Markt für gefrorenen Teig?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 8,31 % bis 2031, bedingt durch die rasche Expansion von Schnellrestaurants und den Ausbau der Kühlkettenlogistik.

Welche Rolle spielt die Automatisierung in der Branche für gefrorenen Teig?

Systeme wie Reading Bakery DoughBot und Fritsch Multiplex senken die Arbeitskosten, steigern den Durchsatz und gewährleisten gleichbleibende Qualität, was automatisierten Anlagen einen Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: