Marktgröße und Marktanteil für Tiefkühlmeeresfrüchte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

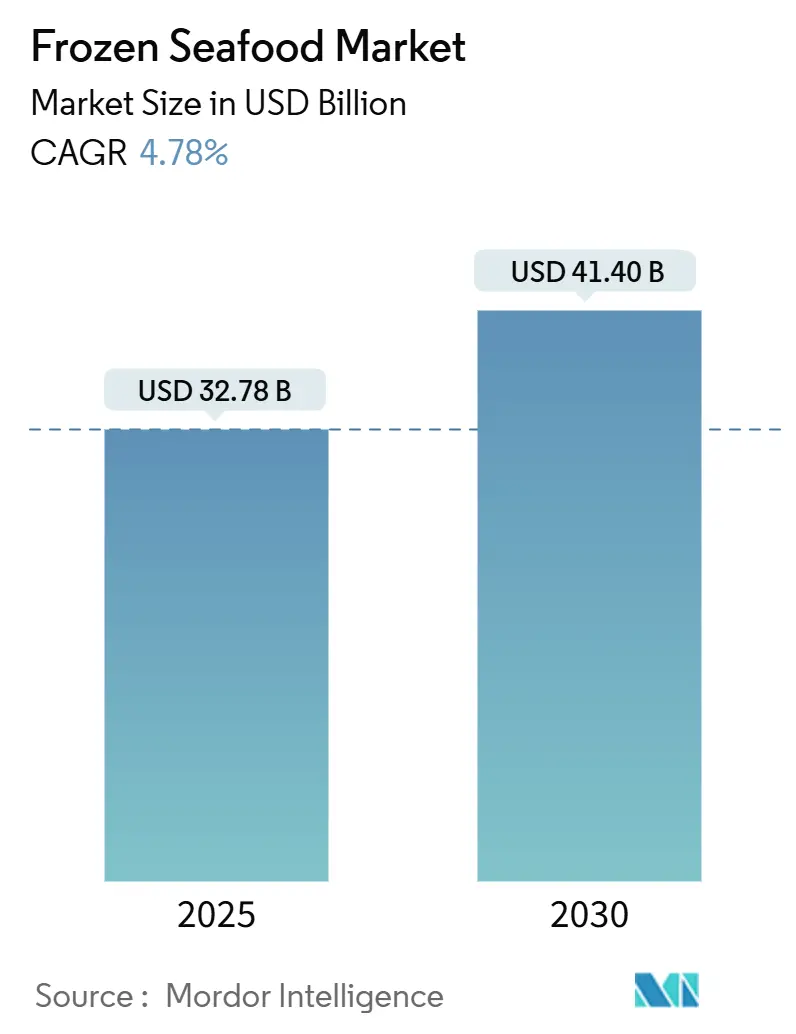

| Marktgröße (2025) | 32.78 Milliarden US-Dollar |

| Marktgröße (2030) | 41.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tiefkühlmeeresfrüchte von Mordor Intelligence

Die Marktgröße für Tiefkühlmeeresfrüchte wird für 2025 auf 32,78 Milliarden USD geschätzt und soll bis 2030 41,40 Milliarden USD erreichen, bei einer CAGR von 4,78 % im Prognosezeitraum (2025–2030).

Diese Wachstumsdynamik spiegelt die Widerstandsfähigkeit des Sektors angesichts sich wandelnder Verbraucherpräferenzen und technologischer Fortschritte wider, die traditionelle Vertriebsmodelle für Meeresfrüchte neu gestalten. Die Expansion des Marktes wird durch ausgefeilte Innovationen in der Kühlkette, die regulatorische Harmonisierung in wichtigen Importregionen und die Etablierung der Technologie des Individuellen Schnellgefrierens (IQF) als Qualitätsmerkmal – und nicht nur als Konservierungsmethode – vorangetrieben. Die doppelte Rolle der Region als weltgrößter Aquakulturproduzent und am schnellsten wachsender Verbrauchermarkt schafft einzigartige Angebots- und Nachfragedynamiken, die globale Preisgestaltung und Handelsströme beeinflussen [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Zustand der Welt-Fischerei und Aquakultur 2024," fao.org.

Wichtigste Erkenntnisse des Berichts

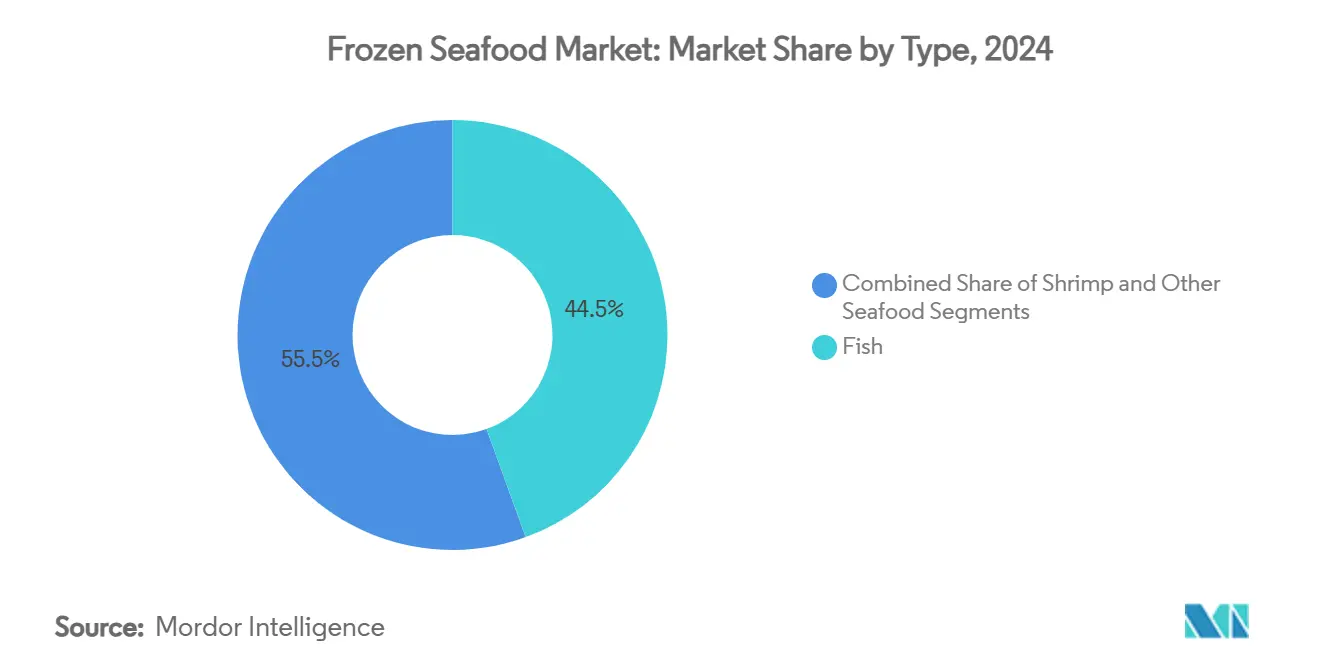

- Nach Typ führte Fisch mit einem Marktanteil von 44,46 % im Markt für Tiefkühlmeeresfrüchte im Jahr 2024, während Garnelen bis 2030 voraussichtlich mit einer CAGR von 5,75 % wachsen werden.

- Nach Gefrierverfahren hielt Blockgefrieren im Jahr 2024 einen Marktanteil von 43,32 % im Markt für Tiefkühlmeeresfrüchte; IQF soll bis 2030 mit einer CAGR von 5,84 % expandieren.

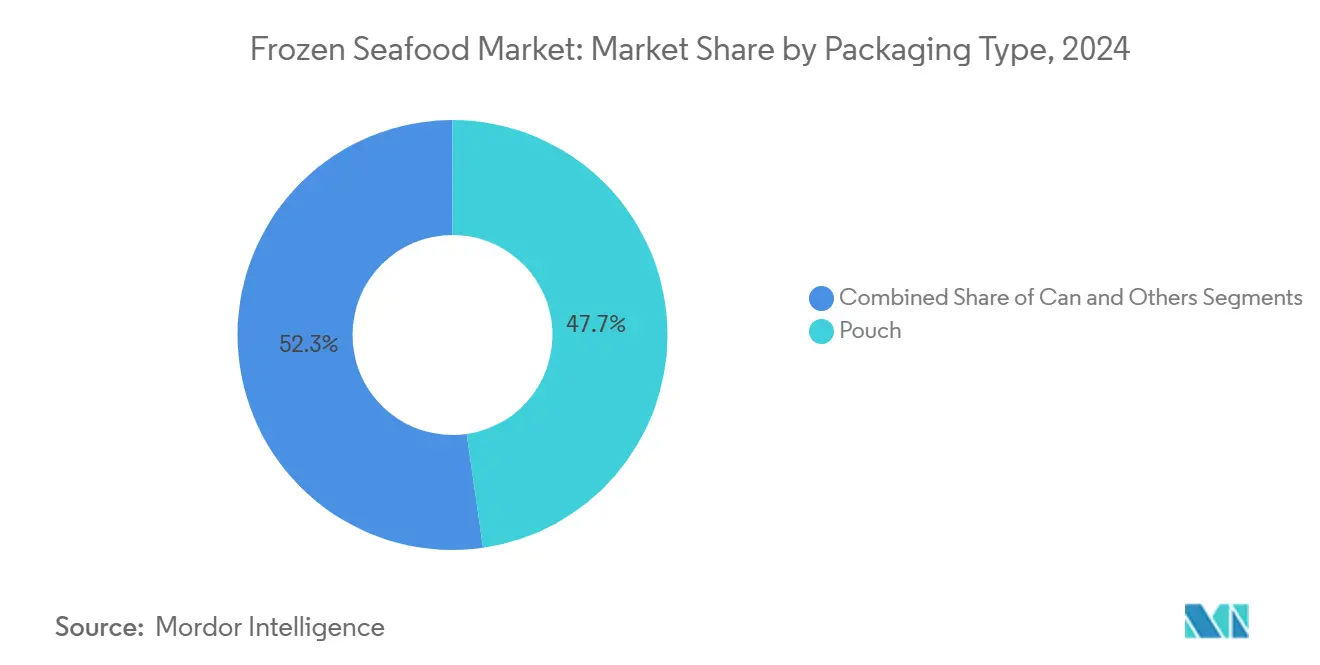

- Nach Verpackungsart entfielen im Jahr 2024 47,74 % des Marktanteils im Markt für Tiefkühlmeeresfrüchte auf Beutel, die im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 6,06 % wachsen werden.

- Nach Vertriebskanal entfielen 68,46 % des Wertes im Jahr 2024 auf den Lebensmitteleinzelhandel; der Außer-Haus-Markt soll mit einer CAGR von 5,98 % bis 2030 am schnellsten wachsen.

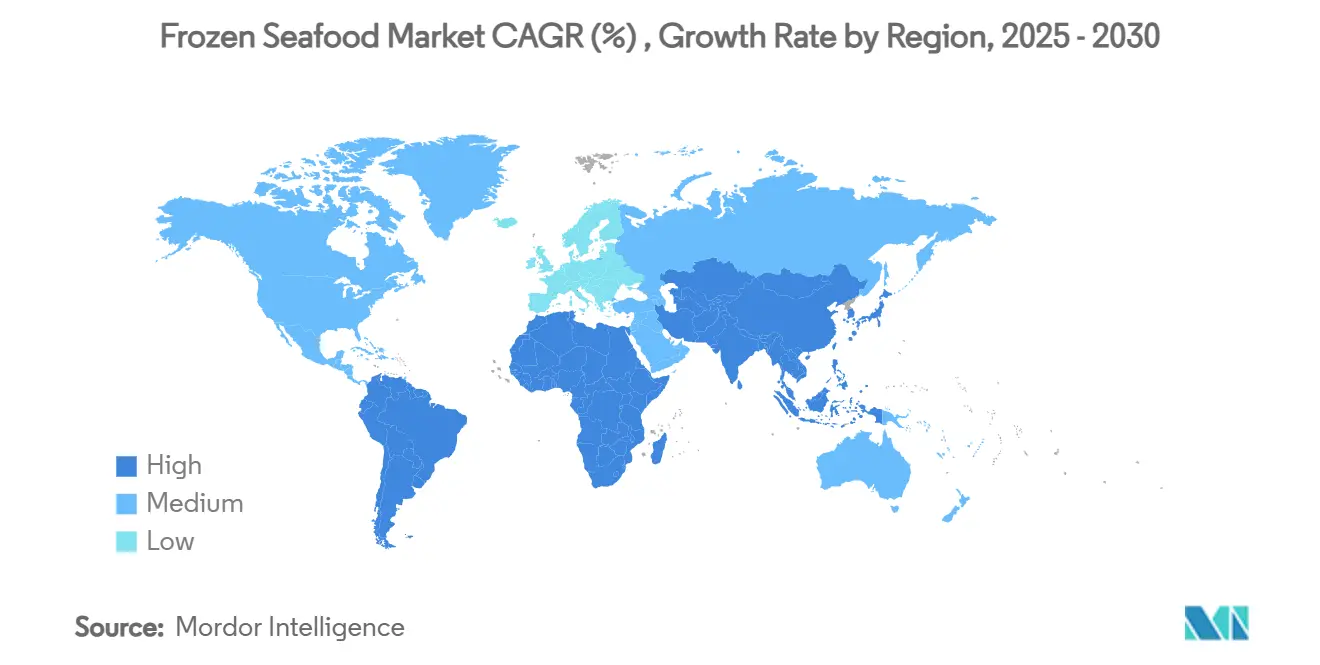

- Nach Geografie kontrollierte der asiatisch-pazifische Raum 38,83 % des Umsatzes im Jahr 2024 und soll im Prognosezeitraum eine CAGR von 5,78 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Tiefkühlmeeresfrüchte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen und zeitsparenden Lebensmittellösungen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Produkten mit verlängerter Haltbarkeit | +0.8% | Global, insbesondere in aufstrebenden Märkten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ganzjährige Verfügbarkeit von Tiefkühlmeeresfrüchten als Wachstumstreiber | +0.9% | Global, mit saisonalen Schwankungen in gemäßigten Regionen | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Gefrierverfahren transformieren die Lebensmittelkonservierung | +1.1% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für Premium- und Bioprodukte | +0.7% | Nordamerika und EU, Ausweitung auf städtische Gebiete im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung von Lebensmittelsicherheitsstandards und -konformität | +0.6% | Global, mit strengerer Umsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen und zeitsparenden Lebensmittellösungen

Die zunehmende Verbraucherpräferenz für praktische Einkaufsmöglichkeiten prägt weiterhin die Entwicklungs- und Vertriebsstrategien von Tiefkühlmeeresfrüchten. Sowohl Einzelverbraucher als auch Gastronomiebetriebe suchen aktiv nach Produkten, die ihre Zubereitungsprozesse vereinfachen und die Küchenzeit reduzieren. E-Commerce-Plattformen haben ein erhebliches Wachstum beim Verkauf von verzehrfertigen Tiefkühlmeeresfrüchte-Mahlzeiten verzeichnet, was diesen Wandel im Verbraucherverhalten widerspiegelt. Das Tiefkühlformat adressiert effektiv einen häufigen Schmerzpunkt der Verbraucher – die Sorge um Lebensmittelverschwendung, die viele traditionell vom Kauf frischer Meeresfrüchte abgehalten hat. Diese kombinierten Faktoren haben die Meeresfrüchte-Konsummuster positiv beeinflusst, wobei amerikanische Verbraucher höhere Meeresfrüchte-Aufnahmemengen melden, die hauptsächlich auf die Verfügbarkeit einfacherer Zubereitungsmethoden zurückgeführt werden.

Steigende Nachfrage nach Produkten mit verlängerter Haltbarkeit

Die wachsenden Bedenken hinsichtlich der Zuverlässigkeit der Lieferkette haben die verlängerte Haltbarkeit von einer bloßen Annehmlichkeit zu einer geschäftskritischen Notwendigkeit für Einzelhändler und ihre Kunden gemacht. Moderne Verpackungsinnovationen, insbesondere Vakuumhautverpackungen und Systeme mit modifizierter Atmosphäre, verlängern erfolgreich die Produktlebensdauer und liefern dabei Qualitätsstandards, die mit frischen Alternativen mithalten können. Dies bietet eine überzeugende wirtschaftliche Chance, insbesondere in Märkten, in denen die Kühlketteninfrastruktur begrenzt ist. In diesen Regionen können Tiefkühlprodukte die Lücke effektiv schließen, indem sie Verbraucher erreichen, die bisher keinen Zugang zu frischen Meeresfrüchten hatten, und dadurch neue Marktchancen schaffen und den gesamten Meeresfrüchte-Konsumfußabdruck erweitern.

Ganzjährige Verfügbarkeit von Tiefkühlmeeresfrüchten

Die Tiefkühlverarbeitung dient als entscheidender Mechanismus zur Preisstabilisierung in der Wildfischerei, indem sie saisonale Angebotsschwankungen durch strategisches Bestandsmanagement und Nachfrageausgleich effektiv bewältigt. Der Prozess ermöglicht es Fischereigemeinden, ihre Fänge der Hauptsaison für die ganzjährige Verteilung zu verarbeiten, ihre wirtschaftliche Nachhaltigkeit zu sichern und gleichzeitig eine zuverlässige Versorgung für Verbraucher und Gastronomiebetriebe zu gewährleisten. Dieser Ansatz ist besonders wertvoll für hochwertige Arten wie Wildlachs, bei dem die saisonale Verfügbarkeit aufgrund sich verändernder Fangmuster durch den Klimawandel weiter abnimmt. Im Aquakultursektor setzen Unternehmen zunehmend Tiefkühlverarbeitungsmethoden ein, um ihre Produktionszyklen effektiv zu steuern und die Anlageneffizienz zu maximieren. Die Möglichkeit, den Erntezeitpunkt anzupassen, ist zu einem bedeutenden operativen Vorteil geworden, insbesondere in Märkten, die durch häufige Preis- und Nachfrageschwankungen gekennzeichnet sind.

Fortschrittliche Gefrierverfahren transformieren die Lebensmittelkonservierung

Die Technologie des Individuellen Schnellgefrierens (IQF) hat sich von einer konventionellen Konservierungsmethode zu einer ausgefeilten Qualitätsverbesserungslösung gewandelt. Die Präzision der Technologie bei der Erhaltung der Zellstruktur und der Verhinderung der Eiskristallbildung ermöglicht es Lebensmittelverarbeitern, überlegene Produkte zu liefern, die höhere Marktpreise erzielen. Dieser Fortschritt adressiert direkt die wachsende Verbraucherpräferenz für restaurantqualitative Tiefkühlmahlzeiten zu Hause und ermöglicht es Familien, erstklassige Speiseerlebnisse in den eigenen vier Wänden zu genießen. Die Integration von KI-basierter Temperaturüberwachung und vorausschauenden Wartungssystemen hat die Verarbeitungsabläufe revolutioniert und liefert verbesserte Effizienz bei gleichzeitiger Reduzierung des Energieverbrauchs und Minimierung der Abfallerzeugung in der gesamten Produktionskette.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung geringerer Qualität im Vergleich zu frischen Meeresfrüchten | -0.9% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko und Lebensmittelsicherheitsprobleme | -0.7% | Global, mit erhöhten Bedenken in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Logistik- und Transportkosten | -1.1% | Global, mit akuten Auswirkungen auf Inselstaaten und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Umfangreiche Investitionen für den Aufbau der Kühlkette | -0.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung geringerer Qualität im Vergleich zu frischen Meeresfrüchten

Herausforderungen bei der Verbraucherwahrnehmung bestehen weiterhin, obwohl technologische Fortschritte die Qualitätsunterschiede zwischen Tiefkühl- und frischen Meeresfrüchten erheblich reduziert haben. Dieses Wahrnehmungsproblem ist in der Gastronomie besonders ausgeprägt, wo Köche und Verbraucher frische Produkte aufgrund historischer Qualitätsunterschiede bevorzugen, die die moderne Gefrierverfahren inzwischen weitgehend beseitigt haben. Branchenverbände und Einzelhändler setzen Aufklärungsinitiativen um, um das Verbraucherverständnis zu verändern, wobei Geschmackstests zeigen, dass ordnungsgemäß mit fortschrittlicher 3D-Gefrierverfahren eingefrorene Meeresfrüchte eine vergleichbare Qualität wie frische Produkte erreichen können. Die Preisdynamik stellt eine zusätzliche Herausforderung dar, da Tiefkühlprodukte auf Basis des Preis-Leistungs-Verhältnisses und nicht auf Basis einer Premium-Positionierung konkurrieren müssen, was die Möglichkeiten zur Margenausweitung für Verarbeiter einschränkt.

Kontaminationsrisiko und Lebensmittelsicherheitsprobleme

Lebensmittelsicherheitsbedenken beeinflussen erheblich, wie Verbraucher Tiefkühlmeeresfrüchte im Vergleich zu anderen Proteinoptionen wahrnehmen, obwohl wissenschaftliche Daten konsistent niedrigere Kontaminationsraten bei ordnungsgemäß verarbeiteten Tiefkühlmeeresfrüchten belegen. Die komplexe Natur globaler Meeresfrüchte-Lieferketten, die mehrere Berührungspunkte in verschiedenen Ländern und Handhabungsprozessen umfasst, macht die Branche anfälliger für Kontaminationsereignisse. Diese Vorfälle können sowohl den Ruf der Kategorie als auch das Verbrauchervertrauen in Tiefkühlmeeresfrüchte erheblich schädigen. Wenn Lebensmittelsicherheitsvorfälle auftreten, reagieren Regulierungsbehörden typischerweise mit der Einführung strengerer Inspektionsanforderungen und schärferer Importkontrollen, was letztendlich Lieferkettenunterbrechungen verursacht und erhebliche Betriebskosten für Unternehmen in der gesamten Lieferkette verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Garnelen treiben Premium-Wachstum voran

Der globale Meeresfrüchtemarkt zeigt weiterhin eine starke Verbraucherpräferenz für Fischprodukte, die im Jahr 2024 einen beherrschenden Marktanteil von 44,46 % halten. Diese Marktführungsposition ergibt sich aus der breiten Vielfalt verfügbarer Fischarten und gut etablierten Verbraucherpräferenzen auf internationalen Märkten. Die Branche hat umfassende Lieferketten und Verarbeitungsinfrastrukturen aufgebaut, um dieser konsistenten Marktnachfrage gerecht zu werden und eine zuverlässige Produktverfügbarkeit für Verbraucher weltweit zu gewährleisten.

Das Garnelen-Segment präsentiert eine überzeugende Wachstumsgeschichte, mit Prognosen, die eine CAGR von 5,75 % von 2025 bis 2030 anzeigen. Diese Wachstumsdynamik wird durch bemerkenswerte Fortschritte bei automatisierten Verarbeitungssystemen und verbesserten Krankheitsmanagementprotokollen in der Aquakultur unterstützt. Branchenführer wie OctoFrost haben erhebliche betriebliche Effizienzgewinne demonstriert und dabei eine zehnfache Reduzierung der Verarbeitungskosten bei gleichzeitiger Aufrechterhaltung erstklassiger Qualitätsstandards durch mechanische IQF-Verarbeitung erzielt. Der Erfolg des Segments ist besonders in seiner strategischen Anpassung an Convenience-Food-Formate und die Verarbeitung mit Mehrwert sichtbar, die im Vergleich zu konventionellen Fischprodukten höhere Gewinnmargen erzielen. Im europäischen Markt ist dieser Trend deutlich sichtbar, wobei Vannamei-Garnelen die Marktdominanz behalten, während argentinische Rotgarnelen und Schwarze Tigergarnelen zunehmendem Wettbewerb durch Zuchtgarnelen-Alternativen standhalten müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gefrierverfahren: IQF-Innovation beschleunigt sich

Die Blockgefriertechnologie hält im Jahr 2024 einen Marktanteil von 43,32 %, da Lebensmittelverarbeiter ihre Kosteneffizienz bei der Massenverarbeitung und Lagereffizienz für gewerbliche Anwendungen schätzen. Die Technologie des Individuellen Schnellgefrierens (IQF) zeigt mit einer CAGR von 5,84 % eine starke Dynamik und reagiert auf die steigende Verbrauchernachfrage nach Portionskontrolle und Qualitätserhaltung, trotz höherer Preise. Die Leistungslücke zwischen diesen Technologien verengt sich weiter, da Hersteller IQF-Systeme für bessere Energieeffizienz und Kosteneffektivität verbessern.

Schockgefrieren und kryogene Systeme bedienen unterschiedliche Marktsegmente, in denen schnelles Gefrieren und überlegene Ausgangsqualität höhere Verarbeitungskosten rechtfertigen. Das Marktwachstum der IQF-Technologie spiegelt ihren Erfolg bei der Erhaltung der Produktintegrität und der Erfüllung der Verbrauchererwartungen an restaurantqualitative Tiefkühlprodukte zu Hause wider. Durch die effektive Verhinderung der Eiskristallbildung und die Erhaltung der Zellstruktur gewährleistet die IQF-Technologie eine konsistente Produktqualität während des gesamten Gefrierverfahrens.

Nach Verpackungsart: Beuteldominanz setzt sich fort

Der Markt für verzehrfertige Mahlzeiten hat erlebt, wie sich Beutelverpackungen als bevorzugte Wahl etabliert haben, mit einem erheblichen Marktanteil von 47,74 % im Jahr 2024 und einem robusten Wachstum mit einer CAGR von 6,06 %. Dieses Format spricht Verbraucher an, die in ihrem Alltag Wert auf Bequemlichkeit, Portionskontrolle und Lagereffizienz legen. Der Erfolg der Beutelverpackung liegt in ihren außergewöhnlichen Barriereeigenschaften, die eine längere Haltbarkeit gewährleisten und den Verbrauchern gleichzeitig unkomplizierte Zubereitung und Serviermöglichkeiten bieten. Während Dosenverpackungen ihre starke Position bei haltbaren Produkten und institutionellen Anwendungen behaupten, bedienen andere Formate wie vakuumversiegelte Beutel und Verpackungen mit modifizierter Atmosphäre weiterhin spezifische Marktanforderungen.

Umweltbewusstsein ist zu einer treibenden Kraft in der Verpackungsbranche geworden, wobei Unternehmen aktiv biologisch abbaubare Materialien und Kreislaufwirtschaftsinitiativen verfolgen. Als Reaktion auf diesen Wandel führen Hersteller innovative pflanzenbasierte und kompostierbare Alternativen im Beutelsegment ein und balancieren dabei Umweltverantwortung mit Produktschutz. Der Aufstieg des E-Commerce hat die Marktposition der Beutelverpackung weiter gefestigt, da sie überlegenen Produktschutz während des Transports bietet und gleichzeitig die Transportkosten durch effiziente Raumnutzung optimiert. Darüber hinaus verzeichnet der Markt Fortschritte bei Barrierefolien und Drucktechnologien, angetrieben durch die Verbraucherpräferenz für Verpackungen, die Produktsichtbarkeit ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Erholung des Außer-Haus-Marktes beschleunigt sich

Der Markt für Tiefkühlmeeresfrüchte zeigt eine klare Kanalpräferenz, wobei der Lebensmitteleinzelhandel im Jahr 2024 einen erheblichen Marktanteil von 68,46 % hält. Diese Kanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen gehören, dienen weiterhin als primäre Zugangspunkte für Verbraucher, die Tiefkühlmeeresfrüchte suchen. Während Supermärkte und Verbrauchermärkte ihre Position als Marktführer aufgrund ihrer Skalenvorteile und Verbrauchereinkaufsgewohnheiten behaupten, hat sich der Online-Einzelhandel als das am schnellsten wachsende Segment etabliert, unterstützt durch robuste Kühlkettenlogistik und zunehmendes Verbrauchervertrauen in die Lieferung von Tiefkühlkost.

Im Außer-Haus-Markt-Segment, das Gastronomiebetriebe und Restaurants umfasst, zeigt der Markt ein vielversprechendes Wachstum mit einer CAGR von 5,98 %. Dieses Wachstum spiegelt einen strategischen Wandel in den Betriebsabläufen nach der Pandemie wider, bei dem Unternehmen zunehmend die Vorteile von Tiefkühlmeeresfrüchten erkennen. Die Verwendung von Tiefkühlprodukten hilft diesen Betrieben, ihr Bestandsmanagement zu optimieren, betriebliche Abfälle zu reduzieren und konsistente Qualitätsstandards in ihrem Speisenangebot aufrechtzuerhalten, was es zu einer praktischen Wahl für Gastronomiebetreiber macht, die Qualität mit betrieblicher Effizienz in Einklang bringen wollen.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den globalen Markt für Tiefkühlmeeresfrüchte und macht 38,83 % des Umsatzes im Jahr 2024 aus. Laut dem Landwirtschaftsministerium der Vereinigten Staaten erreichten Chinas Importe von Tiefkühlmeeresfrüchten im Jahr 2024 2,38 Millionen Tonnen [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Bericht über Fischereierzeugnisse aus China," usda.gov, was die Bedeutung der Region sowohl als großer Produzent als auch als Verbraucher unterstreicht. E-Commerce-Unternehmen haben Liefernetzwerke für denselben Tag mit Gefrierkapazitäten entwickelt, die die Verteilung von Wildlachs an Verbraucher im Landesinneren jenseits traditioneller Küstenmärkte ermöglichen.

Die Region soll bis 2030 mit einer CAGR von 5,78 % wachsen, angetrieben durch steigende verfügbare Einkommen und expandierende Aquakulturproduktion. Regierungsinitiativen zur Unterstützung der Entwicklung der Kühlketteninfrastruktur durch Programme der digitalen Wirtschaft stärken die Marktaussichten in der Region. Der indische Fischereisektor hat von 2004 bis 2024 ein erhebliches Wachstum und eine Transformation erfahren, die technologische Fortschritte und politische Reformen umfasst, die Indiens Position in der globalen Fischerei und Aquakultur gestärkt haben. Der Unionshaushalt 2025–26 wies die höchste jährliche Haushaltsmittelunterstützung von 27,04 Milliarden INR für den Fischereisektor zu und stärkt damit Indiens Position in der Aquakultur und bei Meeresfrüchteexporten [3]Quelle: Regierung Indiens, "Indiens Fischerei im Aufschwung," pib.gov.in.

Nordamerika und Europa behaupten eine stabile Marktpräsenz mit Wachstumschancen in Premium- und gesundheitsbewussten Segmenten. Während 54 % der US-amerikanischen Verbraucher einen erhöhten Meeresfrüchtekonsum im Vergleich zu vor zwei Jahren angeben, bleiben die Gesamtmengen inflationssensibel. Südamerika, der Nahe Osten und Afrika weisen aufgrund wachsender Mittelschichtbevölkerungen Wachstumspotenzial auf. Brasilien verzeichnete 2023 ein erhebliches Wachstum der Nachfrage nach Zuchtlachs, während Tilapia als erschwingliche heimische Option weiter an Beliebtheit gewinnt.

Wettbewerbslandschaft

Große Unternehmen im Markt für Tiefkühlmeeresfrüchte integrieren vertikal von der Futterproduktion bis zu Fertigwaren, um die Kontrolle über die Lieferkette zu gewährleisten und die Gewinnmargen zu maximieren. Akteure im Premium-Segment implementieren digitale Rückverfolgbarkeitssysteme und maschinelle Bildverarbeitungstechnologie zur Klassifizierung, um Produktherkunft und Qualitätsstandards zu verifizieren. Der Markt weist eine fragmentierte Struktur auf, in der regionale Verarbeiter neben multinationalen Unternehmen konkurrieren.

Unternehmen machen nach der Zulassung von zellkultiviertem Lachs durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 rasche Fortschritte bei der Entwicklung alternativer Proteine. Dieses Segment zeigt erhebliches Wachstumspotenzial, da Unternehmen Produkte wie Beschichtungen auf Algenbasis und Snacks aus Fischhautkollagen entwickeln, um Nachhaltigkeitsanforderungen zu erfüllen. Die Implementierung von KI-basierter Nachfrageprognose und dynamischen Routingsystemen reduziert Abfall und ermöglicht es Unternehmen, Marktschwankungen zu nutzen.

Im Jahr 2025 erlebte der Markt erhebliche Fusions- und Übernahmeaktivitäten, da Unternehmen Skalenvorteile und geografische Expansion anstrebten. Zu den bemerkenswerten Transaktionen gehörten die Übernahme von CenSea durch Captain Fresh zur Stärkung des US-Vertriebs, die Übernahme von Nova Sea durch Mowi für 625 Millionen EUR zur Erhöhung der norwegischen Lachsproduktionskapazität sowie der Kauf von MW Brands und John West durch Thai Union für 883 Millionen USD, der die europäische Marktpräsenz auf über ein Drittel des Gesamtumsatzes erhöhte. Unternehmen differenzieren sich durch spezialisierte Fähigkeiten, darunter Bio-Zertifizierung, nachhaltige Beschaffung und Direktvertriebsnetzwerke an Verbraucher. Steigende regulatorische Anforderungen begünstigen kapitalkräftige Unternehmen, was auf einen Trend zur Marktkonsolidierung hindeutet.

Marktführer im Bereich Tiefkühlmeeresfrüchte

Nippon Suisan Kaisha, Ltd.

Mowi ASA

Thai Union Group PCL

Trident Seafoods Corp.

Austevoll Seafood ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mowi stimmte dem Erwerb eines zusätzlichen Anteils von 46 % an Nova Sea für 7,4 Milliarden NOK (625 Millionen EUR) zu und stärkte damit seine Marktposition bei norwegischem Lachs mit erwarteten Synergien von 400 Millionen NOK jährlich.

- Dezember 2024: Pacific Seafood erwarb die Verarbeitungsanlagen von Trident Seafoods in Kodiak: Star of Kodiak, Alkod und Kodiak Near Island. Die Übernahme umfasst auch die Plaza-Unterkunftsgebäude für die Mitarbeiterunterbringung.

- Oktober 2024: Scott & Jon's erweiterte das Tiefkühlmeeresfrüchte-Portfolio um Lemon Butter Dill Salmon Bowl und Baja Fish Taco Bowl aus Weißfisch und zielte damit auf 83 % des gesamten Tiefkühlmeeresfrüchte-Kategorieverbrauchs durch Produktdiversifizierung ab.

Umfang des globalen Berichts über den Markt für Tiefkühlmeeresfrüchte

| Fisch |

| Garnelen |

| Sonstige Meeresfrüchte |

| Blockgefroren |

| Individuell Schnellgefroren (IQF) |

| Sonstige |

| Dose |

| Beutel |

| Sonstige |

| Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Fisch | |

| Garnelen | ||

| Sonstige Meeresfrüchte | ||

| Nach Gefrierverfahren | Blockgefroren | |

| Individuell Schnellgefroren (IQF) | ||

| Sonstige | ||

| Nach Verpackungsart | Dose | |

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Markt | |

| Lebensmitteleinzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tiefkühlmeeresfrüchte heute?

Der Markt für Tiefkühlmeeresfrüchte wird im Jahr 2025 auf 32,78 Milliarden USD geschätzt und soll bis 2030 41,40 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Garnelen sollen mit einer CAGR von 5,75 % wachsen und damit Fisch und andere Meeresfrüchtekategorien bis 2030 übertreffen.

Welche Technologie treibt das Wachstum im Premium-Produktsegment voran?

Systeme des Individuellen Schnellgefrierens (IQF) liefern Portionskontrolle und nahezu frische Qualität und unterstützen eine CAGR von 5,84 % für IQF-verarbeitete Meeresfrüchte.

Welche Region trägt den größten Umsatz bei?

Der asiatisch-pazifische Raum macht 38,83 % des Umsatzes im Jahr 2024 aus und verzeichnet weiterhin die höchste regionale CAGR von 5,78 %.

Wie beeinflusst der Gastronomiesektor die Nachfrage?

Der Außer-Haus-Markt erholt sich rasch mit einer prognostizierten CAGR von 5,98 %, da Restaurants Tiefkühlformate für Kosten- und Bestandseffizienz übernehmen.

Seite zuletzt aktualisiert am: