Marktgröße und Marktanteil für Einzelschnellgefrierung (IQF)

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

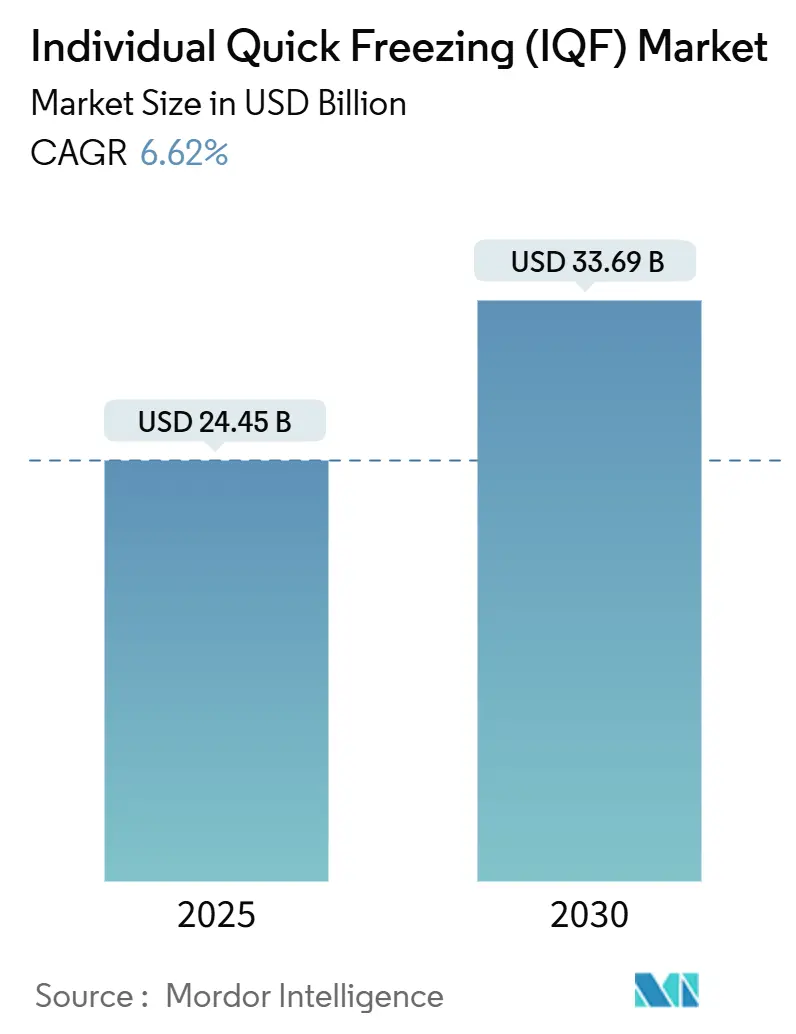

| Marktgröße (2025) | 24.45 Milliarden US-Dollar |

| Marktgröße (2030) | 33.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzelschnellgefrierung (IQF) von Mordor Intelligence

Die globale Marktgröße für Einzelschnellgefrierung erreichte im Jahr 2025 einen Wert von 24,45 Milliarden USD und wird voraussichtlich bis 2030 auf 33,69 Milliarden USD anwachsen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,62 % im Prognosezeitraum entspricht. Diese Marktexpansion wird durch das zunehmende Interesse der Verbraucher an praktischen Lebensmitteloptionen, erhebliche Investitionen in die Entwicklung der Einzelhandelsinfrastruktur sowie kontinuierliche Innovationen in der Gefriergerätetechnologie angetrieben. Im aktuellen Marktumfeld bieten mechanische Gefriersysteme weiterhin kosteneffiziente Lösungen für Hersteller, während kryogene Gefriertechnologie aufgrund ihrer Fähigkeit, schnellere Verarbeitungszeiten zu liefern und höhere Produktqualitätsstandards aufrechtzuerhalten, stetig an Marktakzeptanz gewinnt. Das Segment Obst und Gemüse bleibt der primäre Umsatzgenerator, unterstützt durch die Anforderungen des Einzelhandels an eine gleichbleibende ganzjährige Versorgung und die Verbrauchernachfrage nach natürlichen Lebensmittelprodukten. Die Marktstruktur weist eine moderate Konsolidierung auf, was regionalen Unternehmen Möglichkeiten bietet, ihre Aktivitäten durch strategische Technologiepartnerschaften und den Fokus auf spezialisierte Produktkategorien auszubauen.

Wichtigste Erkenntnisse des Berichts

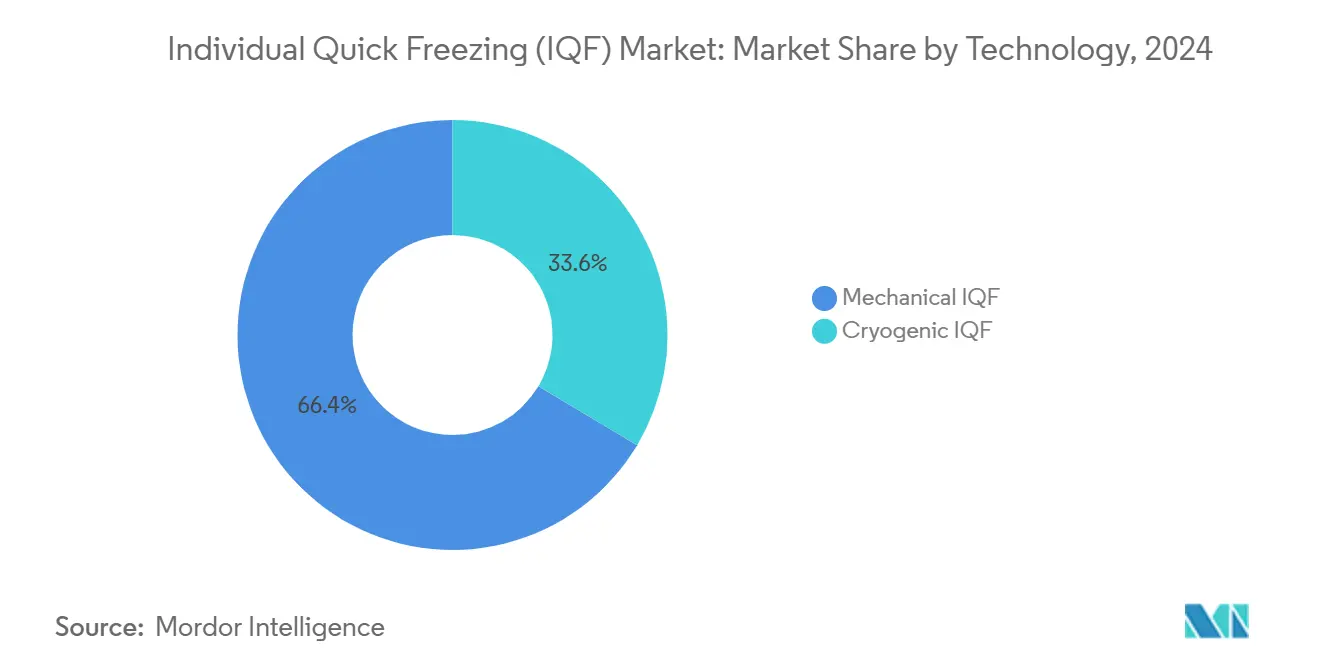

- Nach Technologie entfielen im Jahr 2024 66,44 % des Marktanteils für Einzelschnellgefrierung auf mechanische Systeme, während kryogene Lösungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,37 % wachsen werden.

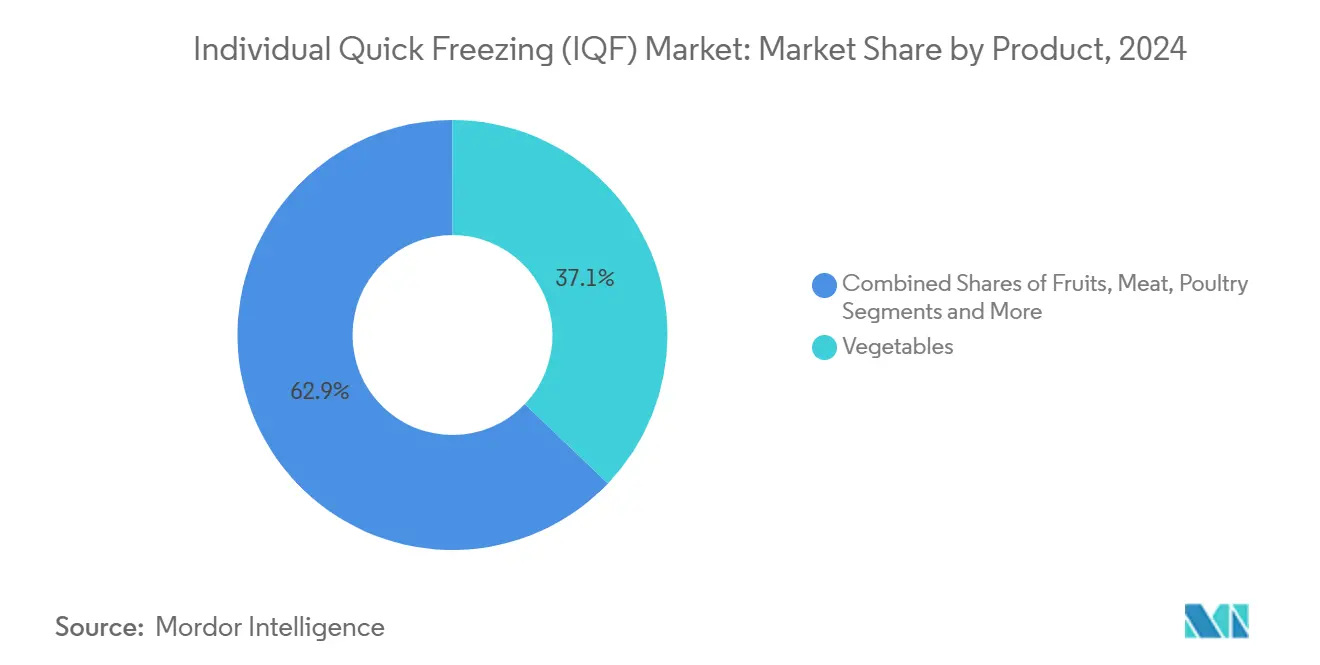

- Nach Produkt entfiel im Jahr 2024 ein Anteil von 37,44 % der Marktgröße für Einzelschnellgefrierung auf Gemüse, während das Segment Obst mit einer prognostizierten CAGR von 6,99 % bis 2030 das stärkste Wachstum verzeichnen soll.

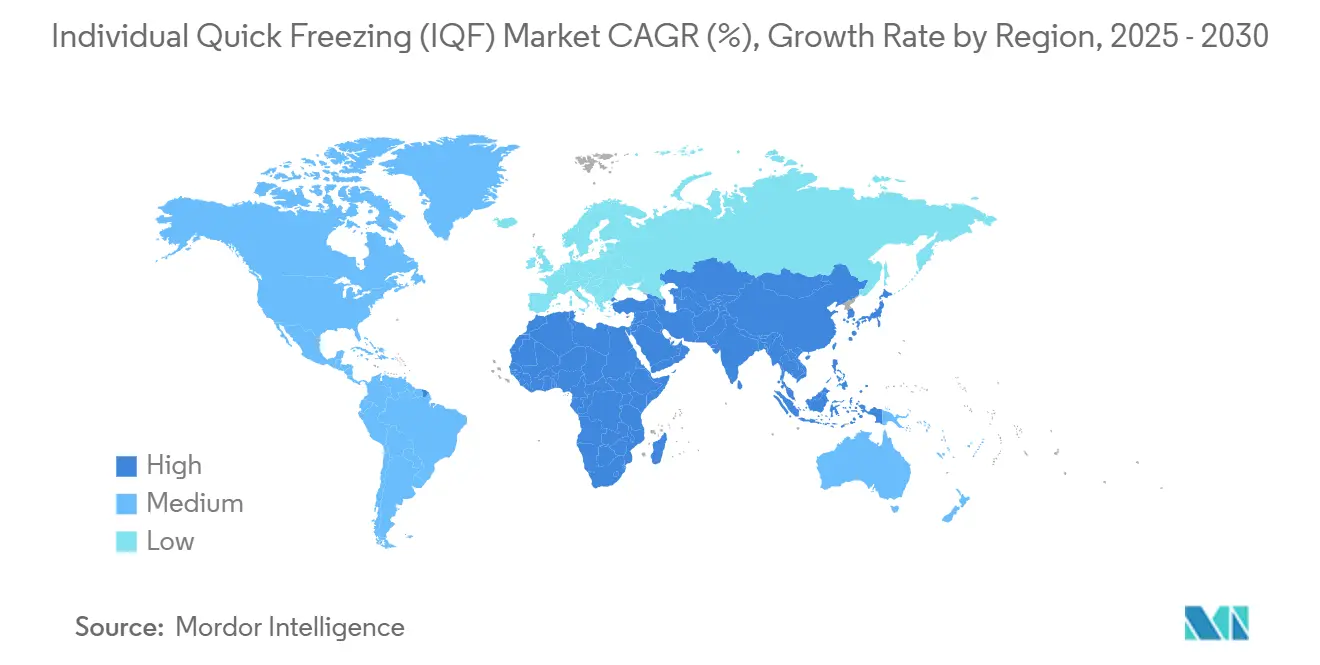

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 35,22 % am Umsatz; Asien-Pazifik führt die Prognose mit einer CAGR von 7,24 % über den Zeitraum 2025–2030 an.

Globale Trends und Erkenntnisse zum Markt für Einzelschnellgefrierung (IQF)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion globaler Lebensmitteleinzelhandelsketten | +1.2% | Asien-Pazifik, Lateinamerika, Global | Mittelfristig (2–4 Jahre) |

| Ganzjährige Nachfrage nach saisonalen Produkten | +1.5% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlängerung der Haltbarkeit verderblicher Lebensmittel | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei pflanzlichen Lebensmitteln und alternativen Proteinprodukten | +0.8% | Nordamerika, EU, aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Präferenz für Zutaten mit sauberem Etikett | +0.9% | Entwickelte Volkswirtschaften, globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Einsatz modularer IQF-Geräte | +0.7% | Globale Fertigungscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Lebensmitteleinzelhandelsketten durch multinationale Unternehmen

Die globale Expansion multinationaler Lebensmittelhändler hat die Marktnachfrage nach IQF-Verarbeitungskapazitäten intensiviert und ermöglicht es diesen Unternehmen, eine gleichbleibende Produktqualität auf verschiedenen internationalen Märkten zu liefern. Das bemerkenswerte Wachstum des Tiefkühlkostabsatzes in den Vereinigten Staaten zwischen 2019 und 2023, das einen Wert von 72,2 Milliarden USD erreichte, verdeutlicht den strategischen Fokus der Händler auf die Aufrechterhaltung der Produktintegrität und eine verlängerte Haltbarkeit in ihren Lieferketten. Die Verbraucherpräferenzen für internationale Küche haben die Tiefkühlkostlandschaft verändert, insbesondere in Kategorien wie Tiefkühlvorspeisen und Teigtaschen, was Händler dazu veranlasst, ihre IQF-Infrastrukturinvestitionen zu stärken. In der Region Asien-Pazifik setzen indische IQF-Verarbeiter fortschrittliche Gefriertechnologien für Produkte wie Maiskörner, Babymais und Mangos ein, um die Anforderungen expandierender Einzelhandelsnetzwerke zu erfüllen. Diese Expansion des Einzelhandelsmarktes erzeugt Welleneffekte im gesamten Lieferkettenökosystem, wobei jede neue Einzelhandelseinrichtung robuste IQF-Versorgungsnetzwerke benötigt, um Produktkonsistenz zu gewährleisten und Bestandsverwaltungsrisiken zu reduzieren. Das Aufkommen des E-Commerce im Lebensmitteleinzelhandel hat die Bedeutung der IQF-Technologie weiter verstärkt, da digitale Lebensmittelhandelsplattformen Produkte benötigen, die durch erweiterte Vertriebskanäle eine optimale Qualität aufrechterhalten.

Nachfrage nach nicht-saisonalen Lebensmittelprodukten, die ganzjährig verfügbar sind

Die Technologie der Einzelschnellgefrierung (IQF) revolutioniert landwirtschaftliche Lieferketten, indem sie Verbrauchern ermöglicht, ihre bevorzugten saisonalen Produkte das ganze Jahr über zu genießen. Der anspruchsvolle Gefriervorgang schützt die Zellstruktur von Lebensmitteln, indem er die Bildung schädlicher Eiskristalle verhindert und sicherstellt, dass Verbraucher dieselbe Textur, denselben Geschmack und dieselben Nährwertvorteile erleben, die sie von frischen Produkten erwarten. Die Zusammenarbeit zwischen OctoFrost und Mekong Delta Gourmet in Vietnam im Mai 2024 veranschaulicht diesen Fortschritt, insbesondere bei der Verarbeitung tropischer Früchte für internationale Märkte in der Nebensaison. Moderne IQF-Systeme haben erhebliche Verbesserungen der Energieeffizienz erzielt und dabei eine optimale Produktqualität aufrechterhalten, was eine kontinuierliche ganzjährige Verteilung für traditionell saisonale Produkte wirtschaftlich rentabel macht. Die Anwendung der IQF-Technologie hat sich über konventionelles Obst und Gemüse hinaus auf Premium-Lebensmittelkategorien ausgeweitet, darunter handwerklich hergestellte Käsesorten und hochwertige Meeresfrüchteprodukte. Da der Klimawandel weiterhin traditionelle Anbausaisons beeinflusst, ist die IQF-Verarbeitung zunehmend unverzichtbar für die Aufrechterhaltung zuverlässiger und konsistenter Lieferkettenabläufe geworden.

Wachsende Verbrauchernachfrage nach verderblichen Lebensmitteln mit längerer Haltbarkeit

Die Verbraucherpräferenzen entwickeln sich weiter, mit einem wachsenden Schwerpunkt auf nahrhaften Produkten, die über längere Zeiträume frisch bleiben, was erhebliche Fortschritte in der IQF-Verarbeitungstechnologie antreibt. Forschungsergebnisse zeigen, dass IQF-Produkte in bestimmten Fällen einen höheren Nährstoffgehalt im Vergleich zu frischen Produkten aufrechterhalten können, was die Wirksamkeit dieses Konservierungsansatzes unterstreicht. Die Einführung innovativer Teilgefrierverfahren, einschließlich Superkühlungs- und Mikrogefriertechniken, verlängert die Produktlebensdauer im Vergleich zu herkömmlichen Kühlverfahren und bewahrt gleichzeitig die Produktqualität. Mit Stand Juli 2025 zeigt die strategische Partnerschaft zwischen Novella und Metaphor Foods bei der Entwicklung zellbasierter natürlicher Konservierungsstoffe das Engagement der Branche für die Verlängerung der Haltbarkeit von Fleischprodukten bei gleichzeitiger Erfüllung der Anforderungen an saubere Etiketten. Die Integration anspruchsvoller Verpackungslösungen, insbesondere Vakuumversiegelungs- und Schutzatmosphärenverpackungstechnologien, mit IQF-Prozessen verbessert die gesamten Konservierungsfähigkeiten von Lebensmittelprodukten.

Steigende Nachfrage nach pflanzlichen und alternativen Proteinprodukten

Die IQF-Technologie hat sich als entscheidende Lösung für die komplexen Verarbeitungsherausforderungen etabliert, mit denen Hersteller in der pflanzlichen Proteinbranche konfrontiert sind. Der anspruchsvolle Ansatz der Technologie stellt sicher, dass die Produkttextur erhalten bleibt, während der Feuchtigkeitsverlust während der Gefrier- und Auftauzyklen effektiv kontrolliert wird. Lebensmittelhersteller, die pflanzliche Fleischalternativen produzieren, müssen IQF-Systeme mit präzisen Temperaturkontrollmechanismen integrieren, um ihre Produkte vor schädlichen Krankheitserregern zu schützen, insbesondere Enterococcus faecium und Clostridium botulinum. Während herkömmliche Wärmebehandlungsverfahren wie die Extrusion sich als wirksam bei der Eliminierung der meisten bakteriellen Verunreinigungen während der Pflanzenproteinverarbeitung erwiesen haben, erfordert die anhaltende Herausforderung durch endosporenbildende Bakterien wie Bacillus cereus den Einsatz der fortschrittlichen Schnellgefrierkapazitäten der IQF-Technologie, um strenge Lebensmittelsicherheitsstandards aufrechtzuerhalten und den Verbraucherschutz zu gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wartungs- und Betriebskosten fortschrittlicher Gefriertechnologien | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Lebensmittelsicherheit und Gefriergerätestandards | -1.2% | EU und Nordamerika als Kern, global expandierend | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit und Akzeptanz in bestimmten Märkten | -0.9% | Schwellenmärkte in Afrika, Teile Asiens | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Abfallentsorgung und Kältemittelleckagen | -0.7% | Global, strengere Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wartungs- und Betriebskosten fortschrittlicher Gefriertechnologien

Die kapitalintensive Natur fortschrittlicher Einzelschnellgefrierungs-Systeme (IQF) stellt kleinere Verarbeiter im Markt vor erhebliche Herausforderungen. Während mechanische Gefriergeräte erhebliche anfängliche Kapitalausgaben erfordern, bieten sie im Vergleich zu kryogenen Alternativen deutliche Betriebskostenvorteile über die gesamte Lebensdauer der Geräte. Laut einer von OctoFrost im Juli 2025 durchgeführten Analyse zeigt mechanisches IQF-Gefrieren eine bemerkenswerte Kosteneffizienz bei der Garnelenverarbeitung, wobei die Investitionsrückgewinnungszeiträume trotz der höheren Vorabkosten unter zwei Jahren bleiben. Der komplexe Prozess der Aufrechterhaltung optimaler Luftströmungsgeschwindigkeit, Temperaturkontrolle und Abtauzyklen erfordert spezialisiertes technisches Fachwissen, das vielen Einrichtungen derzeit fehlt, was zu betrieblichen Ineffizienzen und erhöhtem Energieverbrauch führt. Da die Branche auf automatisierte Systeme zur Steigerung der Produktivität zusteuert, haben kleinere Betreiber Schwierigkeiten, die erheblichen Investitionen für Schulungsprogramme und Wartungsinfrastruktur zu rechtfertigen. Während Energiekosten weiterhin anhaltende Herausforderungen darstellen, haben technologische Fortschritte wie OctoFrosts Axialschaufelventilator mit variabler Drehzahl und die Beseitigung des Bedarfs an Bodenheizung zu erheblichen Reduzierungen der Betriebskosten geführt. Die Wartungsanforderungen sind besonders herausfordernd für kryogene Systeme, bei denen Unterbrechungen in den Flüssigstickstoff-Lieferketten und der Bedarf an spezialisierten Handhabungsverfahren betriebliche Schwachstellen schaffen, die zu unerwarteten Produktionsstillständen führen können.

Strenge Vorschriften zu Lebensmittelsicherheit und Gefriergerätestandards

Regulatorische Rahmenbedingungen für das Design und den Betrieb von IQF-Geräten entwickeln sich weiter, wobei FSMA 204 bis Januar 2026 umfassende Rückverfolgbarkeitssysteme vorschreibt. Die Verordnung verlangt die Verfolgung von Schlüsseldatenelementen und kritischen Verfolgungsereignissen für Lebensmittel auf der Lebensmittelrückverfolgbarkeitsliste. Unternehmen benötigen je nach bestehender Infrastruktur 6 bis 14 Monate für die Implementierung dieser Systeme. Die Verordnung (EG) Nr. 852/2004 der Europäischen Union legt Hygienestandards fest, während die Verordnung (EG) Nr. 853/2004 spezifische Regeln für Lebensmittel tierischen Ursprungs enthält und die Implementierung von HACCP sowie eine kontinuierliche Temperaturüberwachung in der gesamten Kühlkette vorschreibt. Die Verordnung (EG) Nr. 2073/2005 der Kommission schreibt regelmäßige mikrobiologische Tests und Konformitätsprüfungen vor, was die betriebliche Komplexität und die Kosten für IQF-Verarbeiter erhöht [1]Quelle: Europäische Kommission, "Anforderungen an die Lebensmittelhygiene," europa.eu. Die Anforderungen der US-Umweltschutzbehörde zur Einhaltung der Vorschriften für industrielle Prozesskühlung legen strenge Fristen für die Leckagereparatur und Anforderungen an die Zertifizierung von Technikern fest und bewerten kontinuierlich akzeptable Kältemittelsubstitute hinsichtlich ihrer Umweltauswirkungen [2]Quelle: US-Umweltschutzbehörde, "Leitfaden zur Einhaltung der Vorschriften für industrielle Kühlung," epa.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mechanische Systeme fördern Kosteneffizienz

Die mechanische IQF-Technologie demonstriert weiterhin ihre Marktführerschaft, indem sie im Jahr 2024 einen erheblichen Anteil von 66,44 % hält. Diese Dominanz resultiert aus ihren überzeugenden betrieblichen Vorteilen, darunter eine bemerkenswerte Verbesserung der Energieeffizienz um 10 % im Vergleich zu alternativen Technologien und deutlich niedrigere Betriebskosten über die gesamte Lebensdauer der Geräte. Der anspruchsvolle Kaltluftzirkulationsmechanismus der Technologie verhindert effektiv die Bildung großer Eiskristalle, während er auf herkömmlichen mechanischen Kältekreisläufen betrieben wird. Dieses Design ermöglicht es Einrichtungen, verlängerte Betriebszeiten ohne die Notwendigkeit des Abtauens aufrechtzuerhalten, was zu verbesserten Lebensmittelsicherheitsprotokollen und reduzierten reinigungsbedingten Ausgaben führt.

Das Segment der kryogenen IQF-Systeme verzeichnet ein robustes Wachstum mit einer CAGR von 7,37 %. Diese Wachstumstrajektorie ist in erster Linie auf die überlegenen Gefrierkapazitäten der Technologie und ihre außergewöhnlichen Merkmale zur Erhaltung der Produktqualität zurückzuführen. Diese Systeme haben sich als besonders effektiv bei der Verarbeitung empfindlicher Lebensmittel wie Garnelen und Erdbeeren erwiesen, bei denen die schnellen Krustenbildungsfähigkeiten unerwünschten Feuchtigkeitsverlust verhindern. Im Bereich der mechanischen Systeme hat sich der technologische Fortschritt auf die Prallstromtechnologie konzentriert, mit bemerkenswerten Innovationen wie OctoFrosts Mehrstufigem Prallstromgefriergerät, das bemerkenswerte Verbesserungen der Produktionseffizienz erzielt. Dieses System hat die Produktionskapazität pro Quadratmeter erfolgreich verdoppelt und dabei traditionelle Herausforderungen im Zusammenhang mit Spiralgefriergeräten, einschließlich Produktverformung und Dehydrierungsproblemen, bewältigt.

Nach Produkt: Obst und Gemüse führen die Marktexpansion an

Gemüse hält im Jahr 2024 mit 37,44 % den größten Marktanteil, unterstützt durch eine gleichbleibende ganzjährige Nachfrage und eine etablierte Verarbeitungsinfrastruktur, die groß angelegte IQF-Operationen für Produkte wie Erbsen, Mais und Brokkoli ermöglicht. Diese Dominanz resultiert aus einer starken institutionellen und Einzelhandelsnachfrage nach praktischen, nahrhaften Optionen, die durch IQF-Verarbeitung qualitätserhalten bleiben. Indische IQF-Verarbeiter investieren in spezialisierte Gefriertechnologie für Maiskörner und Babymais, was das Wachstumspotenzial des Segments verdeutlicht. Der IQF-Prozess bewahrt die Zellstruktur und den Nährstoffgehalt von Gemüse und verhindert gleichzeitig das Verklumpen, was es für Gastronomie- und Einzelhandelsanwendungen geeignet macht, bei denen Portionskontrolle und Kochkomfort wesentlich sind.

Obst stellt das am schnellsten wachsende Segment mit einer CAGR von 6,99 % von 2025 bis 2030 dar, angetrieben durch Premiumpreise für saisonale Produkte und eine steigende Nachfrage auf gesundheitsbewussten Verbrauchermärkten. Tropische Früchte zeigen erhebliches Wachstumspotenzial, wie die Zusammenarbeit von OctoFrost mit Mekong Delta Gourmet in Vietnam zur Verarbeitung von Mangos und anderen tropischen Sorten für den globalen Vertrieb belegt.

Geografische Analyse

Nordamerika dominiert den Markt weiterhin mit einem erheblichen Anteil von 35,22 % im Jahr 2024 und demonstriert seine Marktführerschaft durch eine gut etablierte Kühlinfrastruktur und kontinuierliche technologische Verbesserungen. Die reife Marktlandschaft der Region hat sich auf natürliche Weise in Richtung Branchenkonsolidierung entwickelt, während sie gleichzeitig ein stetiges Wachstum aufrechterhalten hat. Der Markt zeigt eine starke finanzielle Gesundheit durch erhebliche Investitionen, wie der erfolgreiche Abschluss des Börsengangs von Lineage im Juli 2024 mit einem Volumen von 5 Milliarden USD belegt. Darüber hinaus haben zahlreiche strategische Akquisitionen im Wert von mehreren hundert Millionen Dollar die temperaturkontrollierten Lieferkettenkapazitäten der Region gestärkt. Der Effizienzfokus des Marktes wird durch große Lebensmittelverarbeiter wie Tyson Foods exemplifiziert, die umfassende Programme zur Optimierung der Kühlhaltung durch Anlagenkonsolidierung und Automatisierung implementieren, um erhebliche jährliche Kosteneinsparungen zu erzielen.

Asien-Pazifik hat sich als Wachstumsmotor des Marktes etabliert und eine beeindruckende CAGR von 7,24 % erzielt. Diese bemerkenswerte Wachstumstrajektorie ist in erster Linie auf die expandierende Mittelschicht der Region, beschleunigte Urbanisierungstrends und die zunehmende Verbraucherpräferenz für Convenience-Lebensmittel zurückzuführen, die eine anspruchsvolle Kühlketteninfrastruktur erfordern. Indien sticht als besonders vielversprechender Markt hervor, da Lebensmittelverarbeiter aktiv in fortschrittliche Einzelschnellgefrierungs-Technologie (IQF) für verschiedene Produkte wie Maiskörner, Babymais und Mangos investieren, um sowohl den inländischen Verbrauchsbedarf als auch Exportmöglichkeiten zu bedienen. Der indische Tiefkühlkostmarkt zeigt außergewöhnliches Wachstumspotenzial, angetrieben durch verbesserte Lebensstandards in mittleren Einkommensgruppen. Ebenso ist Vietnams Sektor für die Verarbeitung tropischer Früchte für internationale Investoren zunehmend attraktiv geworden, wie die strategische Partnerschaft zwischen OctoFrost und Mekong Delta Gourmet zeigt, die sich auf die Implementierung kosteneffizienter, leistungsstarker IQF-Technologie für den globalen Vertrieb konzentriert.

Der europäische IQF-Markt zeigt weiterhin eine robuste Leistung, angetrieben durch umfassende regulatorische Rahmenbedingungen und proaktive Nachhaltigkeitsmaßnahmen. Der strategische Fokus der Region auf die Optimierung der Energieeffizienz bietet Unternehmen die Möglichkeit, ihre Lieferkettenkosten um 5–12 % zu senken und dabei greifbare Umweltvorteile zu erzielen. Durch die Implementierung strenger Lebensmittelsicherheitsstandards, insbesondere der Verordnung (EG) Nr. 852/2004 und der Verordnung (EG) Nr. 853/2004 für tierische Produkte, gewährleistet die Europäische Union hohe Compliance-Standards, die den technologischen Fortschritt in der Branche fördern. Innerhalb der asiatischen Marktlandschaft stellen China und Japan etablierte Märkte mit anspruchsvollen Kühlkettenanforderungen dar, wobei beide Länder aufgrund ihres erheblichen Marktumfangs und der sich verändernden Verbraucherpräferenzen hin zu Premium-Tiefkühlprodukten ein erhebliches Wachstumspotenzial aufrechterhalten. Die Marktdominanz Europas spiegelt sich in seinem Anteil von 47 % an den globalen Tiefkühlgemüseimporten wider, der im Jahr 2023 einen Wert von 791 Millionen EUR hatte, mit prognostizierten jährlichen Wachstumsraten von 1–3 %, unterstützt durch eine steigende Verbrauchernachfrage nach Convenience-Lebensmitteln und pflanzlichen Alternativen [3]Quelle: Regierung der Niederlande, "Europäisches Marktpotenzial für Tiefkühlgemüse," ebi.eu.

Wettbewerbslandschaft

Der Markt für Einzelschnellgefrierung weist eine moderate Fragmentierung auf und bietet erhebliche Konsolidierungsmöglichkeiten durch strategische Akquisitionen und Partnerschaften. Dieser Trend wird durch die jüngste Übernahme von Marel durch die JBT Corporation exemplifiziert, die zur Gründung der JBT Marel Corporation geführt hat. Diese strategische Fusion bringt komplementäre Lebensmittelverarbeitungstechnologien zusammen und ermöglicht es dem neuen Unternehmen, seinen Kunden verbesserte Wertangebote zu liefern und gleichzeitig seinen geografischen Fußabdruck zu erweitern. Das Konsolidierungsmuster beschränkt sich nicht auf Gerätehersteller, sondern erstreckt sich auch auf Verarbeitungsunternehmen, wie die Übernahme von Unitherm Food Systems durch Marlen zeigt, die ihre Wärmebehandlungskapazitäten gestärkt und ihre Kundensupportinfrastruktur verbessert hat.

Als Reaktion auf steigende Betriebskosten und Umweltvorschriften priorisieren Unternehmen Energieeffizienz und Nachhaltigkeitsinnovationen in ihrer Produktentwicklung. Ein bemerkenswertes Beispiel ist OctoFrost, dessen Geräte durch fortschrittliches aerodynamisches Design und Ventilatorsysteme mit variabler Drehzahl erhebliche Energieeinsparungen von bis zu 30 % erzielen. Diese Verbesserungen eliminieren den Bedarf an Bodenheizung und optimieren gleichzeitig das Isolationsdesign, was das Engagement der Branche für nachhaltigen Betrieb und Kostensenkungsmaßnahmen demonstriert.

Schwellenmärkte stellen ungenutztes Wachstumspotenzial dar, obwohl begrenzte Marktbekanntheit und Akzeptanzraten Markteintrittsbarrieren für kleinere Branchenteilnehmer schaffen. Unternehmen mit etabliertem technischen Fachwissen und erheblichen finanziellen Ressourcen sind gut positioniert, um diese Chancen zu nutzen. Die Entwicklung der Branche hin zu modularen und skalierbaren Gerätelösungen hat es Herstellern ermöglicht, effektiv eine vielfältige Palette von Kundensegmenten zu bedienen und sowohl Kleinverarbeiter als auch große Industriebetriebe mit unterschiedlichen Kapazitätsanforderungen zu berücksichtigen.

Marktführer in der Branche für Einzelschnellgefrierung (IQF)

Marel

Brecon Foods

Greenyard NV

Uren Food Group Limited

Ardo NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Conagra Brands' Birds Eye, ein Hersteller von individuell schnellgefrorenen (IQF) Verarbeitungsprodukten, aktualisiert sein US-amerikanisches Einzelhandelsproduktportfolio. Das Unternehmen beabsichtigt, Lebensmittel-, Arzneimittel- und Kosmetikfarben (FD&C) aus seinen Produkten zu entfernen, die vor dem Schuljahr 2026–2027 an K-12-Schulen geliefert werden.

- September 2024: OctoFrost erweiterte seine Präsenz in Indien, als ein führender indischer IQF-Verarbeiter ein OctoFrost-IQF-Gefriergerät zur Verarbeitung von Maiskörnern, Babymais und Mangos erwarb. Diese Investition zeigt die wachsende Akzeptanz von Gefriertechnologie in Schwellenmärkten.

- Mai 2024: OctoFrost und Mekong Delta Gourmet schlossen eine Partnerschaft zur Verbesserung der IQF-Verarbeitung tropischer Früchte in Vietnam. Die Zusammenarbeit zielt darauf ab, die betriebliche Effizienz zu steigern und die Kosten im regionalen IQF-Markt durch die Implementierung neuer Verarbeitungstechnologien zu senken.

Berichtsumfang des globalen Marktes für Einzelschnellgefrierung (IQF)

| Mechanische IQF |

| Kryogene IQF |

| Obst | Beeren |

| Tropische Früchte | |

| Zitrusfrüchte | |

| Steinobst | |

| Sonstige | |

| Gemüse | Erbsen |

| Mais | |

| Brokkoli | |

| Sonstige | |

| Meeresfrüchte | Fisch |

| Garnelen | |

| Jakobsmuscheln | |

| Sonstige | |

| Fleisch | Rindfleisch |

| Schweinefleisch | |

| Lammfleisch | |

| Sonstige | |

| Geflügel | |

| Milchprodukte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Mechanische IQF | |

| Kryogene IQF | ||

| Nach Produkt | Obst | Beeren |

| Tropische Früchte | ||

| Zitrusfrüchte | ||

| Steinobst | ||

| Sonstige | ||

| Gemüse | Erbsen | |

| Mais | ||

| Brokkoli | ||

| Sonstige | ||

| Meeresfrüchte | Fisch | |

| Garnelen | ||

| Jakobsmuscheln | ||

| Sonstige | ||

| Fleisch | Rindfleisch | |

| Schweinefleisch | ||

| Lammfleisch | ||

| Sonstige | ||

| Geflügel | ||

| Milchprodukte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Einzelschnellgefrierung bis 2030 erreichen?

Die Marktgröße für Einzelschnellgefrierung wird voraussichtlich bis 2030 einen Wert von 33,69 Milliarden USD erreichen, gegenüber 24,45 Milliarden USD im Jahr 2025.

Welches Technologiesegment führt den Markt für Einzelschnellgefrierung an?

Mechanische Systeme dominieren mit einem Anteil von 66,44 % im Jahr 2024 aufgrund niedrigerer Betriebskosten und energieeffizienter Designs.

Welche Region wird bis 2030 das stärkste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 7,24 % erzielen, die höchste unter allen Regionen, da die Kühlketteninfrastruktur ausgebaut wird.

Was treibt die Akzeptanz kryogener IQF-Systeme an?

Die Nachfrage nach ultraschnellem Gefrieren und Premium-Produkttextur, insbesondere bei Meeresfrüchten und pflanzlichen Produkten, treibt eine CAGR von 7,37 % für kryogene Geräte an.

Wie fragmentiert ist das Wettbewerbsumfeld?

Der Markt weist eine moderate Fragmentierung auf; die führenden Unternehmen kontrollieren gemeinsam weniger als die Hälfte der Kapazität, was Konsolidierungspotenzial schafft.

Seite zuletzt aktualisiert am: