Marktgröße und Marktanteil für Bäckereiverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

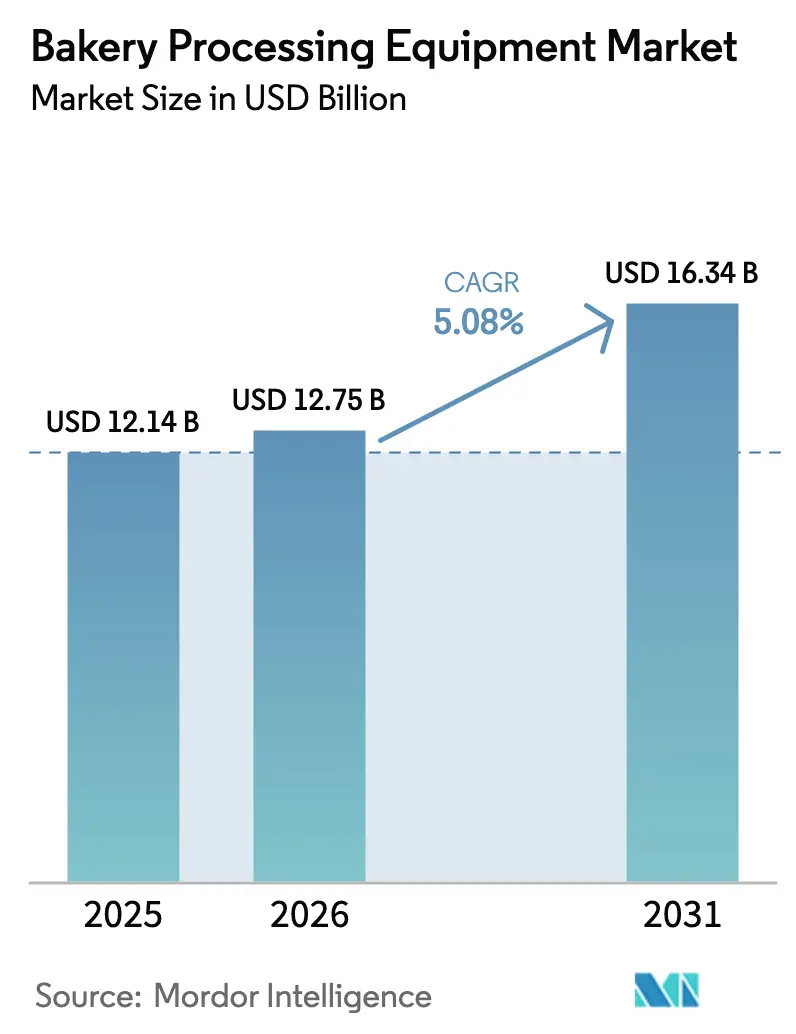

| Marktgröße (2026) | 12.75 Milliarden US-Dollar |

| Marktgröße (2031) | 16.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

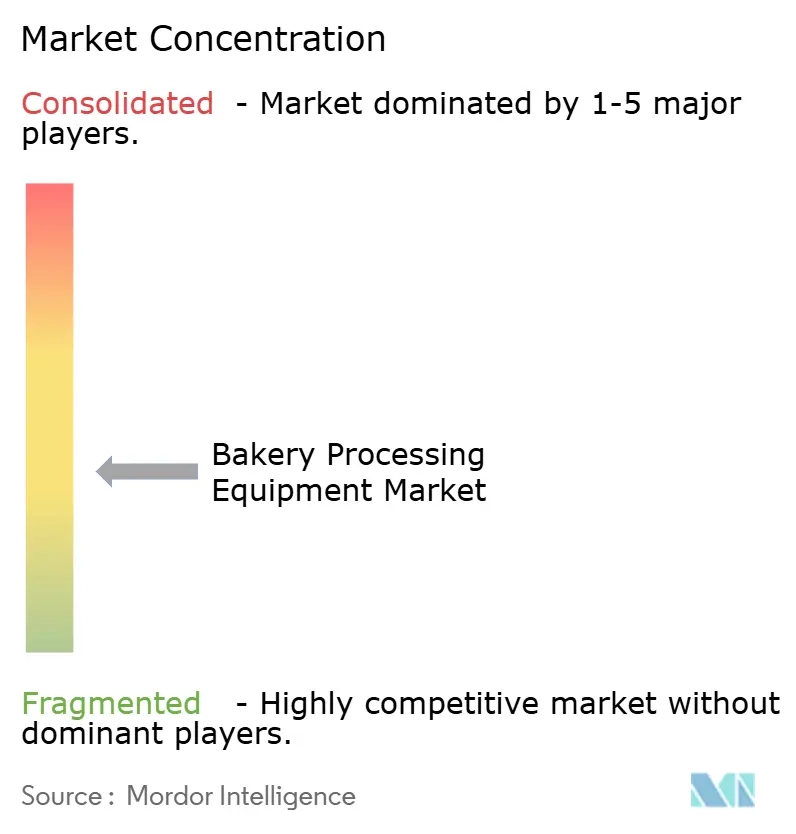

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bäckereiverarbeitungsanlagen von Mordor Intelligence

Die Marktgröße für Bäckereiverarbeitungsanlagen wird voraussichtlich von 12,14 Milliarden USD im Jahr 2025 auf 12,75 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,34 Milliarden USD erreichen, mit einer CAGR von 5,08 % über den Zeitraum 2026–2031. Ein gesteigerter Automatisierungsbedarf in der Lebensmittelproduktion sowie ein wachsender Bedarf an skalierbaren, arbeitseffizienten Backlösungen treiben dieses Wachstum voran. Unternehmen reagieren mit erheblichen Investitionen: Im Jahr 2023 stellte Bridor 410 Millionen USD für neue Produktionsanlagen bereit, und im Jahr 2024 kündigte Campbell Soup eine Erweiterung im Wert von 160 Millionen USD für seine Goldfish-Marke an, um seine Backwarenoperationen zu stärken. Diese Schritte unterstreichen den Wandel der Branche hin zur Automatisierung als Reaktion auf sich verändernde Verbraucherpräferenzen. Die Region Asien-Pazifik führt diese Marktexpansion an, gestützt durch Chinas rasche Modernisierung industrieller Bäckereien und Indiens wachsende Einzelhandelsbäckereibranche. Als Beleg für diesen Schwung sicherte sich The Baker's Dozen im Jahr 2024 5 Millionen USD mit Plänen zur Stärkung seiner Präsenz in Städten der zweiten Kategorie. Da die Produktion von handwerklichem Brot und Pizzaböden an Popularität gewinnt, ist eine deutliche Verlagerung hin zu Spezialgeräten wie Ausrollmaschinen und Formern zu beobachten. Das Wettbewerbsumfeld wird durch strategische Übernahmen weiter verschärft, darunter die Übernahme von GBT GmbH durch Middleby Corporation und die Integration von Esau & Hueber durch Bühler Group, die beide den Fokus auf technologische Differenzierung und Automatisierung unterstreichen.

Wichtigste Erkenntnisse des Berichts

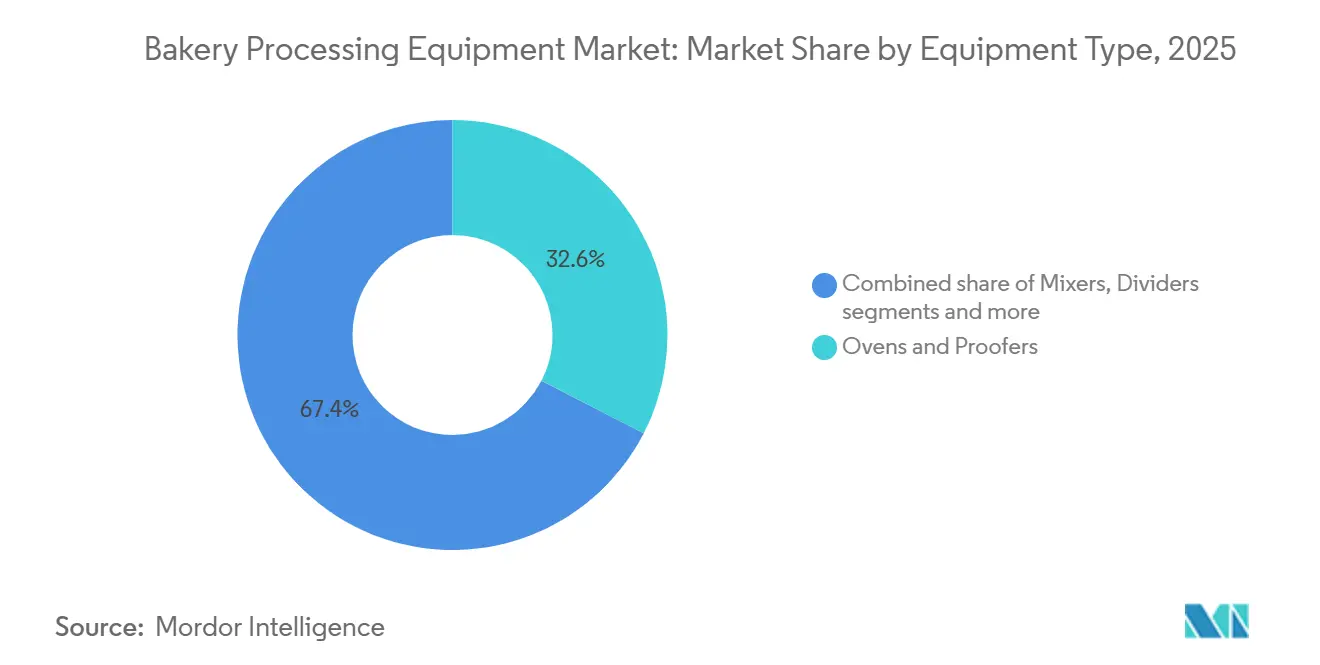

- Nach Gerätetyp hielten Öfen und Gärkammern im Jahr 2025 den größten Anteil von 32,56 % am Umsatz und werden voraussichtlich bis 2031 mit einer CAGR von 5,08 % wachsen.

- Nach Gerätetyp sind Former und Ausrollmaschinen das am schnellsten wachsende Segment mit einer CAGR von 8,61 % über den Zeitraum 2026–2031.

- Nach Anwendung erfasste Brot im Jahr 2025 einen Anteil von 36,05 % und wird im Gleichschritt mit der Nachfrage nach Grundnahrungsmitteln in Schwellenländern wachsen, während Geräte für Kuchen und Gebäck das Wachstum mit einer CAGR von 8,14 % anführen.

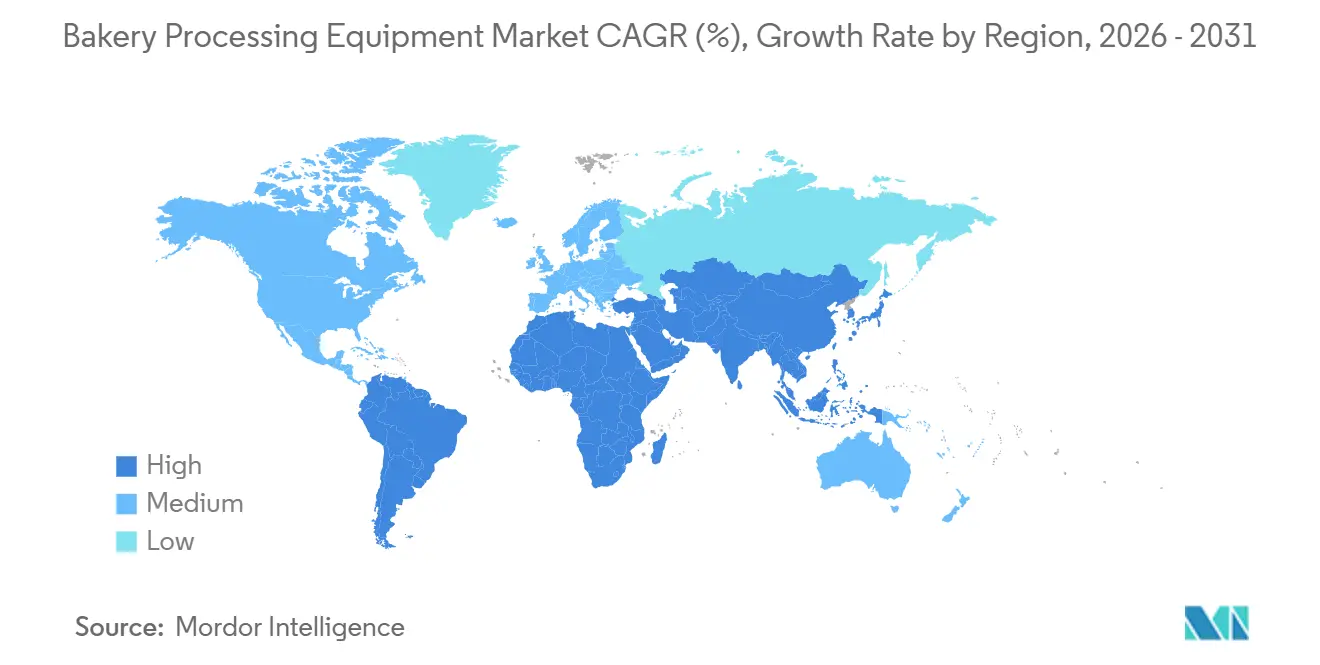

- Nach Geografie dominierte Asien-Pazifik mit 39,53 % des Umsatzes im Jahr 2025, während der Nahe Osten und Afrika die schnellste CAGR von 7,02 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bäckereiverarbeitungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach handwerklichen und Spezialbackwaren | +1.2% | Global, konzentriert in Nordamerika, Westeuropa, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Automatisierung und hygienische Designstandards | +1.5% | Global, angeführt von Nordamerika und EU-Regulierungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Einführung energieeffizienter Geräte angesichts von Nachhaltigkeitsvorgaben | +0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau industrieller Großbäckereien in aufstrebenden Märkten des Asien-Pazifik-Raums | +1.8% | China, Indien, Südostasien, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| IoT-gestützte vorausschauende Wartung zur Reduzierung ungeplanter Ausfallzeiten | +0.7% | Global, frühe Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Spezialgeräte für glutenfreie Rezepturen und Rezepturen auf Basis alternativer Getreidesorten | +0.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach handwerklichen und Spezialbackwaren

Etagenöfen mit unabhängiger Zonenregelung und schonend arbeitende Former stehen heute im Mittelpunkt von Designkonzepten und ermöglichen die Verarbeitung von Teigen mit hohem Wassergehalt und langer Fermentation, die ihre Gaszellenstruktur erhalten – entscheidend für die gewünschten Textur- und Geschmacksprofile beim handwerklichen Backen. Da zudem 6 % der Verbraucher ihre Präferenzen hin zu Backwarenkäufen verlagern, ob zu Hause oder im Geschäft, wird der Bedarf an anpassungsfähigen und effizienten Verarbeitungsgeräten zunehmend deutlich[2]Quelle: Food Industry Association, „Power of In‑Store Bakery 2023”, fmi.org. Anbieter im Markt für Öfen und Gärkammern verzeichnen eine steigende Nachfrage nach flexiblen Linien, die ohne Werkzeugwechsel von Ciabatta auf Focaccia umgestellt werden können, wodurch die Betriebseffizienz gesteigert und Ausfallzeiten reduziert werden. Eine IBIE-Umfrage aus dem Jahr 2025 ergab, dass 64 % der nordamerikanischen Bäcker innerhalb der nächsten 24 Monate Budgets für Speziallinien einplanen, mit besonderem Fokus auf Dinkel- und Einkornkapazitäten, angetrieben durch das Verbraucherinteresse an alten Getreidesorten und deren wahrgenommenen gesundheitlichen Vorteilen. Während dieser Trend in der kostensensiblen Region Asien-Pazifik gedämpft ist, orientieren sich Boutique-Ketten in Shanghai und Mumbai bereits an westlichen Nachfragemustern, wenn auch mit einer Verzögerung von fünf Jahren, da sie schrittweise eine wachsende Nische gesundheitsbewusster und premiumorientierter Verbraucher bedienen.

Zunehmende Automatisierung und hygienische Designstandards

Protokolle wie FSMA, NSF/ANSI 169 und EHEDG schreiben hygienische Einhausungen, werkzeugfreie Demontage und CIP-Kreisläufe vor, um die Einhaltung strenger Hygiene- und Sicherheitsstandards in der Lebensmittelverarbeitung und -herstellung zu gewährleisten. Anbieter, darunter Middleby und VMI, bewerben Mischer und Öfen, die die Reinigungszeit um 40 % verkürzen und Desinfektionszyklen digital protokollieren, was den Prüfaufwand verringert und die Betriebseffizienz verbessert. Mit eingebetteten Sensoren und intelligenten Bedienoberflächen profitieren Bediener von einer 60-prozentigen Reduzierung der Arbeitskosten und einer Amortisationszeit von 12 bis 18 Monaten. Dies ist besonders attraktiv, da die Lohninflation die Finanzierungskosten übersteigt und Automatisierung zu einer kosteneffizienten Lösung macht. Kleinere Betreiber wenden sich unterdessen Leasingmodellen mit saisonalen Rückzahlungen zu, um die Kapitallücke zu überbrücken und fortschrittliche Geräte ohne erhebliche Vorabinvestitionen einzuführen.

Einführung energieeffizienter Geräte angesichts von Nachhaltigkeitsvorgaben

Prototypen, die Wasserstoffverbrennung und elektrische Infrarottunnel nutzen, erzielen Energieeinsparungen von 20–30 %. Diese Technologien reduzieren nicht nur den Energieverbrauch, sondern tragen auch zur Betriebseffizienz und zu Nachhaltigkeitszielen bei. Dies versetzt frühe Anwender in die Lage, von Versorgungsrabatten zu profitieren und die ISO-50001-Zertifizierung anzustreben, einem weltweit anerkannten Standard für Energiemanagementsysteme. Ab 2027 drängen europäische CO₂-Grenzausgleichssteuern in Höhe von 50–150 EUR pro Tonne eingebettetem CO₂ die Kaufentscheidungen in Richtung kohlenstoffarmer Stähle und Energierückgewinnungslösungen[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Carbon Border Adjustments: The potential effects of the EU CBAM along the supply chain”, oecd.org. Diese Steuern sollen Industrien dazu anregen, umweltfreundlichere Praktiken zu übernehmen und ihren CO₂-Fußabdruck zu reduzieren. In Bundesstaaten wie Kalifornien und New York können Rückerstattungen bis zu 25 % der Anschaffungskosten für ENERGY-STAR-qualifizierte Öfen abdecken, was die finanzielle Belastung für Unternehmen erheblich senkt. Dieser Anreiz verkürzt die einfache Amortisationszeit auf unter drei Jahre und macht energieeffiziente Investitionen attraktiver und wirtschaftlich rentabler.

Ausbau industrieller Großbäckereien in aufstrebenden Märkten des Asien-Pazifik-Raums

Als Reaktion auf die steigende Nachfrage von Supermärkten und Schnellrestaurants haben neue Werke in China, Indien und den ASEAN-Ländern fortschrittliche Produktionslinien eingerichtet, die in der Lage sind, 96.000 Brötchen pro Stunde zu produzieren. Auf dem Kongress der American Bakers Association im Jahr 2024 kündigten fast 70 % der Mitgliedsunternehmen Pläne zur Einführung von Automatisierung und KI innerhalb des nächsten Jahres an, mit dem Ziel, die Kapazität zu steigern und Arbeit sowie Arbeitsabläufe zu optimieren[1]Quelle: American Bakers Association, „Navigating the Future: Convention Spotlights Automation, Community Impact and Sustainability”, americanbakers.org. Diese Anlagen sind mit mehrstöckigen Gärtürmen ausgestattet, die die Produktionseffizienz steigern und den hohen Volumenanforderungen des Marktes gerecht werden. Chinesische Originalgerätehersteller, die schlüsselfertige Systeme zu Preisen anbieten, die 40–50 % unter denen ihrer europäischen Mitbewerber liegen, haben trotz Herausforderungen im Bereich Software-Support und Kundendienst erfolgreich Aufträge gesichert. Nach einem ähnlichen Ansatz investiert der Golf-Kooperationsrat, unterstützt durch Staatsfonds, stark in den Aufbau von Fabriken. Diese Initiativen zielen darauf ab, regionale Brotengpässe zu beheben und gleichzeitig den wachsenden Gastronomiesektor zu nutzen, der durch einen Anstieg des Tourismus und der damit verbundenen Gastgewerbenachfrage angetrieben wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Gerätelinien | −0.8% | Global, besonders ausgeprägt in Schwellenländern und mittelgroßen Bäckereien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und steile Lernkurve | −0.6% | Nordamerika, Westeuropa, zunehmende Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragilität der Lieferkette für elektronische Komponenten | −0.4% | Global, abhängig von asiatischer Halbleiterversorgung | Kurzfristig (≤ 2 Jahre) |

| Mögliche CO₂-Grenzausgleichssteuern, die die Lebenszykluskosten erhöhen | −0.3% | Europa, sekundäre Auswirkungen auf Exporteure in die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche Gerätelinien

Schlüsselfertige Bäckereien erfordern heute Investitionen von 2–5 Millionen USD. Diese Herausforderung wird durch Lieferzeiten von 9–12 Monaten und Finanzierungskosten verschärft, die 200–300 Basispunkte über den vor 2024 üblichen Durchschnittswerten liegen. Diese höheren Kosten und verlängerten Zeitrahmen haben erhebliche Eintrittsbarrieren für neue Marktteilnehmer geschaffen. Angesichts knapperer Budgets tendieren neue Marktteilnehmer zu aufgearbeiteten europäischen Maschinen, die sie mit Rabatten von bis zu 70 % erwerben. Dieser Ansatz ermöglicht es ihnen, die anfänglichen Investitionsausgaben zu reduzieren, geht jedoch häufig auf Kosten der Betriebseffizienz. Darüber hinaus schränkt die Abhängigkeit von aufgearbeiteten Geräten die Skalierbarkeit des Betriebs ein und erschwert es diesen Akteuren, mit etablierten Marktführern zu konkurrieren. Diese Entscheidung hat zu einer Verzögerung bei der vollständigen Einführung von Automatisierung geführt, ein Trend, der besonders in Lateinamerika und Südostasien deutlich ist. Die verzögerte Einführung von Automatisierung beeinträchtigt weiterhin die Produktivität und die Fähigkeit, die wachsende Verbrauchernachfrage in diesen Regionen zu befriedigen.

Fachkräftemangel und steile Lernkurve

US-amerikanische Branchenverbände wiesen auf eine erhebliche Lücke von 78 % im Bereich der technischen Wartung hin, mit Prognosen, die auf einen potenziellen Fehlbedarf von 53.000 Arbeitskräften bis 2030 hindeuten. Da die Automatisierung Rollen von Linienoperateuren zu Mechatronikern verlagert, steigt der Bedarf an höheren Qualifikationen. Dieser Wandel wird durch die zunehmende Einführung fortschrittlicher Fertigungstechnologien vorangetrieben, die spezialisierte Ausbildung und Fachkenntnisse erfordern. Der Mangel wird durch das Fehlen ausreichender Schulungsprogramme zur Weiterqualifizierung der bestehenden Belegschaft weiter verschärft. Darüber hinaus erfordert die wachsende Komplexität automatisierter Systeme kontinuierliches Lernen, um mit dem technologischen Fortschritt Schritt zu halten. Die Lücke birgt auch Risiken für die Betriebseffizienz, da unbesetzte Stellen zu Verzögerungen bei Wartung und Produktion führen könnten. Während Cloud-Diagnose und benutzerfreundliche Bedienoberflächen dazu beitragen, diese Lücke zu schließen, können sie den Bedarf an Vor-Ort-Expertise nicht vollständig ersetzen. Darüber hinaus investieren Unternehmen zunehmend in Ausbildungsprogramme und Partnerschaften mit Bildungseinrichtungen, um dem Fachkräftemangel zu begegnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Thermische Verarbeitung verankert den Marktanteil

Im Jahr 2025 werden Öfen und Gärkammern voraussichtlich einen dominanten Anteil von 32,56 % am Gesamtumsatz des Marktes für thermische Verarbeitungsanlagen halten. Ihre Vorherrschaft wird durch ein vielfältiges Produktangebot gestützt, das Etagen-, Gestell-, Tunnel-, Spiral- und Hybridbrennstoffsysteme umfasst, die jeweils auf spezifische Durchsatz- und Rezepturanforderungen zugeschnitten sind. Diese Systeme sind in der Bäckereiproduktion unverzichtbar und unterstreichen die robuste Nachfrage des Segments. Darüber hinaus steigern Innovationen wie Hybridbrennstofftunnel, Wärmerückgewinnungsmodule und Schnellbandwechselsysteme nicht nur die Betriebseffizienz, sondern senken auch die Kosten und fördern einen Zyklus von Geräteaufrüstungen. Während chinesische Originalgerätehersteller Preisdruck ausüben, bleiben anspruchsvolle Premiumkäufer standhaft und betonen Lebenszykluskosten, Zuverlässigkeit und Kundendienst.

Former und Ausrollmaschinen befinden sich auf einem rasanten Aufstieg und streben bis 2031 einen Marktanteil von 14 % an. Dieser Anstieg wird durch die wachsende industrielle Produktion von laminierten Spezialitäten wie Croissants und Gebäck angetrieben. Mit einer erwarteten CAGR von 5,08 % bis 2031 ist das Wachstum des Segments ein Beleg für seine Einführung in Hochvolumen-Bäckereibetrieben. Der Drang nach Automatisierung und Gleichmäßigkeit bei der Teigverarbeitung, insbesondere in großvolumigen und exportorientierten Betrieben, treibt diese Expansion voran. Darüber hinaus beschleunigen Fortschritte bei der Präzisionsformgebung und der nahtlosen Integration in kontinuierliche Produktionslinien die Einführung. Da Bäckereiproduzenten ihr Angebot an laminierten Produkten erweitern, ist der Schwung für Investitionen in modernste Form- und Ausrollgeräte voraussichtlich weiter zu steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Brot dominiert, Kuchen beschleunigt

Im Jahr 2025 wird Brot voraussichtlich den Markt dominieren und 36,05 % des Gesamtumsatzes auf sich vereinen. Dies ist größtenteils auf seinen Status als Grundnahrungsmittel und sein gleichbleibendes Konsumwachstum zurückzuführen, gestützt durch Urbanisierung und die zunehmende Beliebtheit von Fertigprodukten. Brots Stärke zeigt sich sowohl in entwickelten als auch in aufstrebenden Märkten, wo es ein tägliches Ernährungsgrundnahrungsmittel bleibt. Die Nachfrage nach Geräten in diesem Segment ist stabil und wird durch den Bedarf an Hochvolumenproduktion und standardisierter Verarbeitung angetrieben. Hersteller investieren auch in effiziente Back- und Gärtechnologien, um den Durchsatz zu steigern und den Energieverbrauch zu senken. Diese Kombination aus Größe, Notwendigkeit und gleichbleibender Verarbeitung festigt Brots Spitzenposition im Markt.

Kuchen und Gebäck befinden sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 8,14 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf eine wachsende Nachfrage nach Premium- und handwerklichen Backwaren zurückzuführen. Der Schwung wird durch die zunehmende Einführung von Roboterdepositions- und Dekorationssystemen weiter gestärkt. Insbesondere Desktop-Lösungen mit einem Preis unter 5.000 USD machen Automatisierung auch für kleinere Bäckereien zur Realität. Sich verändernde Verbraucherpräferenzen, insbesondere die Tendenz zu glutenfreien und Clean-Label-Produkten, spielen ebenfalls eine entscheidende Rolle. Diese Präferenzen erfordern Spezialgeräte wie fortschrittliche Mischer, verlängerte Gärkammern und schonende Ausrollmaschinen. Darüber hinaus verstärkt die boomende Produktion von gefrorenen Pizzaböden, angetrieben durch die Expansion von Schnellrestaurants und den Heimliefertrend, die Geräteanforderungen. Insgesamt positionieren diese Dynamiken Kuchen und Gebäck als primären Wachstumstreiber des Marktes.

Geografische Analyse

Im Jahr 2025 wird die Region Asien-Pazifik voraussichtlich einen führenden Umsatzanteil von 39,53 % halten, angetrieben durch den Aufbau von Greenfield-Kapazitäten in China, Indien und verschiedenen ASEAN-Ländern. Inländische Originalgerätehersteller bieten Preisvorteile, die es lokalen Bäckern ermöglichen, schnellere Kapitalrenditen zu erzielen, obwohl Premiumimporte in Szenarien bevorzugt werden, in denen Rezeptpräzision und Betriebszeit entscheidend sind. Die zunehmende Urbanisierung und die steigende Nachfrage nach verpackten Backwaren treiben Geräteinvestitionen in Städten der zweiten und dritten Kategorie voran. Darüber hinaus beschleunigen staatliche Anreize zur Unterstützung der Lebensmittelverarbeitungsinfrastruktur die Einführung fortschrittlicher Backtechnologien. Regionale Akteure setzen zunehmend auf Automatisierung, um Konsistenz zu verbessern und die Abhängigkeit von Fachkräften zu reduzieren.

Der Nahe Osten und Afrika werden voraussichtlich eine starke CAGR von 7,02 % verzeichnen. In Saudi-Arabien konzentrieren sich Investitionen aus Staatsfonds auf die Lokalisierung der Grundbrotproduktion, während ägyptische Produzenten ihre Produktion verfünffachen, um den Bedarf nordafrikanischer Supermärkte zu decken. Expandierende Einzelhandelsketten und moderne Handelsformate steigern die Nachfrage nach standardisierten Hochvolumen-Backlösungen. Investitionen in Ernährungssicherheitsprogramme in den Golfstaaten stärken weiterhin die lokalen Produktionskapazitäten. Partnerschaften mit europäischen Gerätelieferanten ermöglichen es regionalen Herstellern, ihre technologischen Fähigkeiten aufzurüsten. Bevölkerungswachstum und sich verändernde städtische Konsummuster unterstützen weiterhin das langfristige Marktwachstum.

Europa und Nordamerika, die zusammen einen erheblichen Marktanteil ausmachen, verlagern ihren Fokus von der Kapazitätserweiterung hin zu Ersatzinvestitionen. Dieser Wandel wird in erster Linie durch strenge Hygiene- und Energievorschriften vorangetrieben. Hersteller priorisieren Geräteaufrüstungen, um strenge Emissions- und Lebensmittelsicherheitsstandards zu erfüllen. Die Einführung der Digitalisierung, einschließlich IoT-gestützter Überwachungssysteme, wird zu einem entscheidenden Faktor bei Gerätebeschaffungsentscheidungen. Die Nachrüstung bestehender Produktionslinien mit energieeffizienten Komponenten hilft Bäckereien, Betriebskosten zu managen. Darüber hinaus beschleunigt der Fachkräftemangel die Einführung von Automatisierung und Ferndiagnose.

Wettbewerbslandschaft

Der globale Markt für Bäckereiverarbeitungsanlagen ist mäßig konzentriert. Die vier führenden Akteure – GEA, Bühler, JBT Marel und Middleby – vereinen etwa ein Drittel des globalen Umsatzes auf sich. Im Jahr 2025 übernahm JBT Marel für 4,18 Milliarden USD und positionierte sich damit als kategorienübergreifender Anbieter. Mit Blick auf einen prognostizierten Umsatz von 4 Milliarden USD im Jahr 2026 integriert JBT nun sowohl Protein- als auch Bäckereiportfolios. Dieser Konsolidierungstrend unterstreicht eine steigende Nachfrage nach umfassenden Verarbeitungslösungen bei großen Industriebäckereien. Diese größeren Akteure, die von Skalenvorteilen profitieren, leiten mehr Ressourcen in Forschung und Entwicklung sowie globale Servicenetzwerke. Mittelgroße Spezialisten hingegen schaffen sich ihre Nische durch den Fokus auf maßgeschneiderte Anwendungen und Individualisierung.

Im Jahr 2026 stärkte GEA sein Portfolio durch die Übernahme von Hydract und führte wasserhydraulische Ventile ein, die Kontaminationsrisiken mindern. Rademakers gleichzeitige Investitionen im Jahr 2025 in Werkzeuge und KI-Vision unterstreichen eine strategische Neuausrichtung hin zu modularen, softwaregesteuerten Linien, die Umrüstzeiten und Ausschuss minimieren. Während chinesische Neueinsteiger aggressiv über den Preis konkurrieren, bleiben sie bei der Raffinesse der Steuerungssoftware und der globalen Servicereichweite zurück. Europäische Unternehmen schaffen sich eine Nische durch Ingenieurspräzision und umfassende Lebenszyklusdienstleistungen. Viele nutzen auch strategische Übernahmen, um Portfoliolücken zu schließen und in verwandte Verarbeitungsbereiche vorzudringen. Kooperationen mit Softwareunternehmen treiben den Wandel hin zur intelligenten Fertigung weiter voran.

Technologie ist das primäre Differenzierungsmerkmal: Premiumanbieter heben sich durch wasserstofffähige Öfen, KI-gestützte Inspektionen und vorausschauende Wartung als Software-as-a-Service ab. Kriterien wie ISO-50001-Bereitschaft und ENERGY-STAR-Kennzahlen werden bei Ausschreibungsbewertungen immer wichtiger. Kunden verlagern ihren Fokus von reinen Vorabkosten auf die gesamten Gesamtbetriebskosten. Werkzeuge wie digitale Zwillinge und Simulationen werden eingesetzt, um die Linienleistung vor der Installation zu optimieren. Darüber hinaus ermöglichen Echtzeit-Datenanalysen den Betreibern, Erträge zu steigern, Abfall zu minimieren und eine gleichbleibende Produktqualität aufrechtzuerhalten.

Marktführer in der Branche für Bäckereiverarbeitungsanlagen

Bühler Holding AG

GEA Group Aktiengesellschaft

The Middleby Corporation

AMF Bakery Systems

Mecatherm S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: In Pennsauken, New Jersey, enthüllten Puratos und AMF Bakery Systems eine Pilotbäckereianlage. Diese Einrichtung zielt darauf ab, Innovation und Produktentwicklung im Bereich des industriellen Backens voranzutreiben und dient gleichzeitig als kollaborativer Knotenpunkt zum Testen modernster Bäckereiverarbeitungstechnologien.

- Mai 2025: Rademaker stärkte seine Kapazitäten durch die Übernahme von Form & Frys und tätigte eine strategische Investition in das KI-Vision-Unternehmen Sensure, wodurch sein Angebot um 3D-Deposition und Fehlererkennungstechnologien erweitert wurde.

- Mai 2022: Auf der Interpack stellte GEA seine nachhaltigen Bäckereilösungen vor, darunter den energieeffizienten Bake Depositor MO, der für erhöhte Hygiene konzipiert ist. Das Unternehmen stellte auch ein elektrisches Ofennachrüstkit vor, das eine Energieeinsparung von 20 % verspricht. Darüber hinaus zielt die neu eingeführte SmartControl-Oberfläche darauf ab, die Echtzeitüberwachung von Bäckereilinien zu vereinfachen.

Umfang des globalen Marktberichts für Bäckereiverarbeitungsanlagen

| Mischer und Rührwerke |

| Teiler und Rundwirker |

| Former und Ausrollmaschinen |

| Öfen und Gärkammern |

| Sonstige |

| Brot |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Pizzaböden |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Mischer und Rührwerke | |

| Teiler und Rundwirker | ||

| Former und Ausrollmaschinen | ||

| Öfen und Gärkammern | ||

| Sonstige | ||

| Nach Anwendung | Brot | |

| Kuchen und Gebäck | ||

| Kekse und Biskuits | ||

| Pizzaböden | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bäckereiverarbeitungsanlagen?

Der Umsatz wird im Jahr 2026 auf 12,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,34 Milliarden USD erreichen.

Welcher Gerätetyp führt die Verkäufe an?

Öfen und Gärkammern machen einen Anteil von 32,56 % am Umsatz des Jahres 2025 aus und verzeichnen eine CAGR von 5,08 % über den Zeitraum 2026–2031.

Wo wächst die Nachfrage am schnellsten?

Die Region Naher Osten und Afrika verzeichnet eine CAGR von 7,02 %, da Staatsfonds Hochkapazitätsbäckereien finanzieren.

Was ist der wichtigste Wachstumstreiber?

Die steigende Nachfrage nach handwerklichen und Spezialprodukten treibt Investitionen in flexible, hygienische und energieeffiziente Thermolinien voran.

Seite zuletzt aktualisiert am: