Marktgröße und Marktanteil für Backvorgemische

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

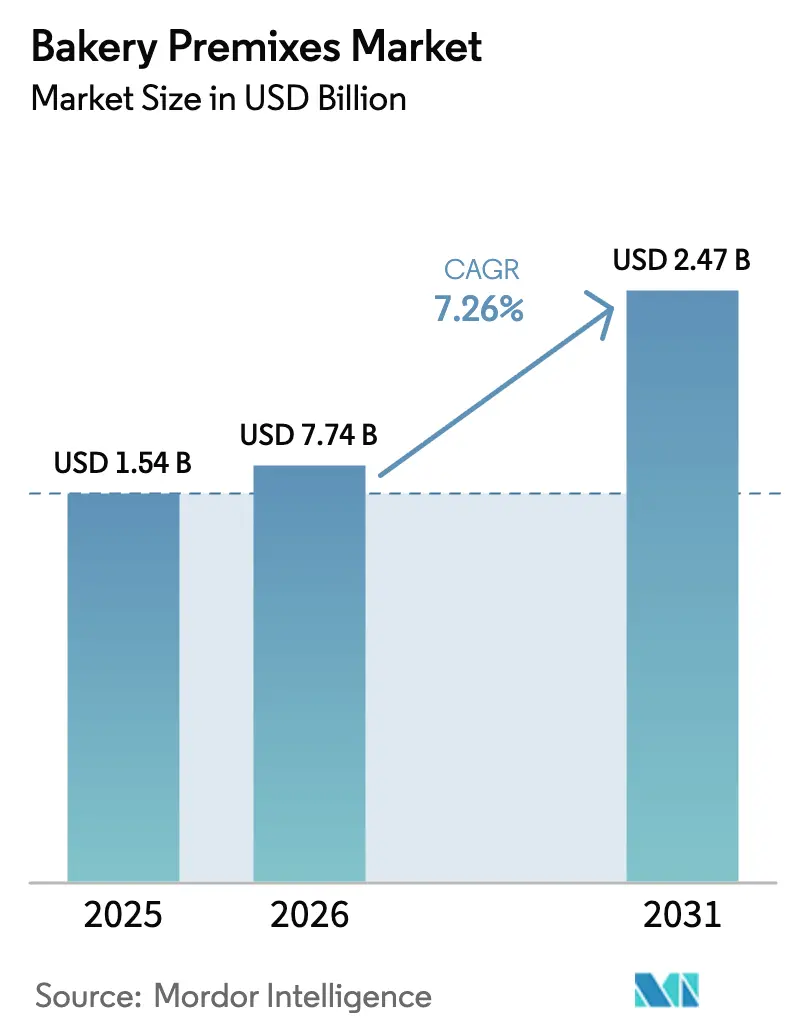

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backvorgemische von Mordor Intelligence

Die Marktgröße für Backvorgemische wurde im Jahr 2025 auf USD 1,54 Milliarden geschätzt und wird voraussichtlich von USD 7,74 Milliarden im Jahr 2026 auf USD 2,47 Milliarden bis 2031 wachsen, bei einer CAGR von 7,26 % während des Prognosezeitraums (2026–2031). Industriebäckereien optimieren ihren Betrieb durch den Einsatz standardisierter Zutaten-Systeme, die dazu beitragen, Arbeitsstunden zu reduzieren und Abfall zu minimieren. Gleichzeitig setzen Schnellrestaurantketten in aufstrebenden Märkten auf Massenvorgemische, um die Chargenkonsistenz zu gewährleisten und die Servicegeschwindigkeit zu erhöhen. In Europa und Nordamerika steigern Reformulierungsvorschriften die Nachfrage nach Spezialblends, die sich auf reduzierten Natriumgehalt, höheren Ballaststoffgehalt und natürliche Enzyme konzentrieren. Darüber hinaus ermöglichen Innovationen wie cloudvernetzte Mischer und Bestandsverwaltungssoftware Bäckern, Feuchtigkeit und Temperatur in Echtzeit zu verfolgen, was die Wechselkosten für Betreiber erhöht, die noch auf traditionelle Rezepte von Grund auf angewiesen sind. Obwohl die Preisvolatilität bei Weizen und Milchprodukten Herausforderungen darstellt, hilft die vertikale Integration durch führende Lieferanten, die Margen zu stabilisieren und eine konsistente Versorgung sowohl der On-Trade- als auch der Off-Trade-Kanäle sicherzustellen.

Wichtigste Erkenntnisse des Berichts

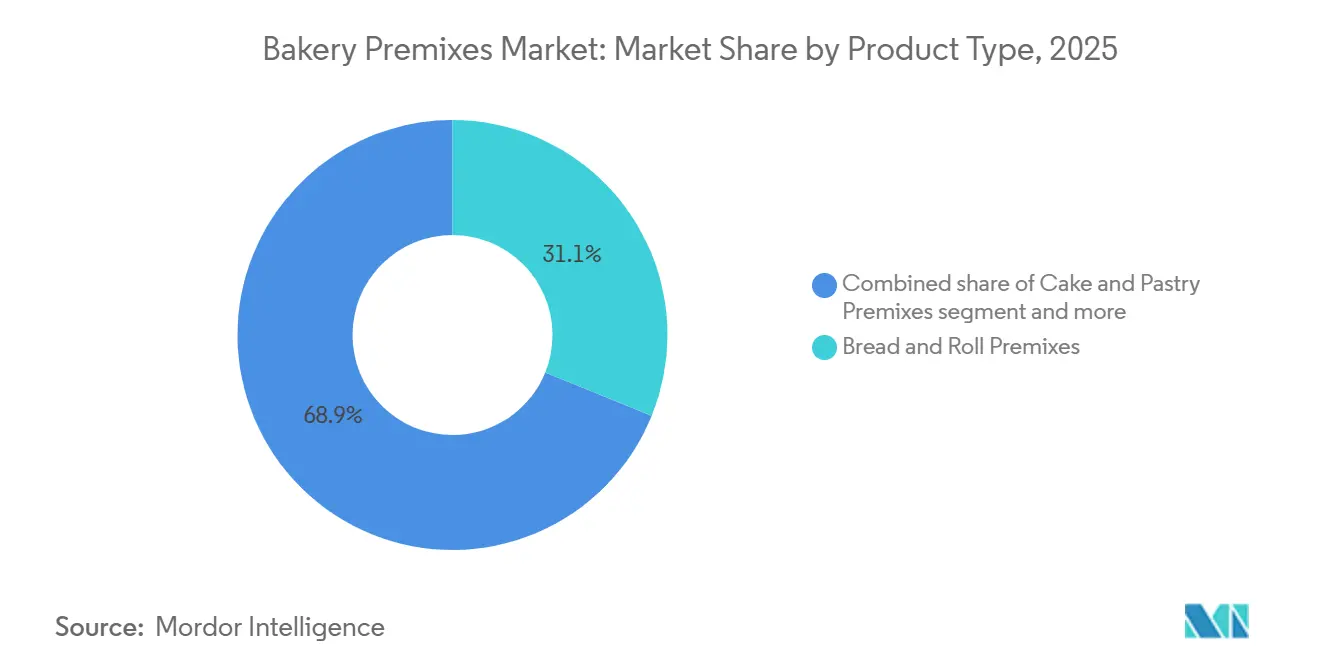

- Nach Produkttyp führten Brot- und Brötchenformate mit einem Marktanteil von 31,12 % am Markt für Backvorgemische im Jahr 2025, während Muffin- und Pfannkuchenmischungen bis 2031 voraussichtlich eine CAGR von 7,88 % verzeichnen werden.

- Nach Kategorie machten konventionelle Blends 76,27 % des Wertes im Jahr 2025 aus, während Spezialvarianten voraussichtlich mit einer CAGR von 7,69 % im Zeitraum 2026–2031 wachsen werden.

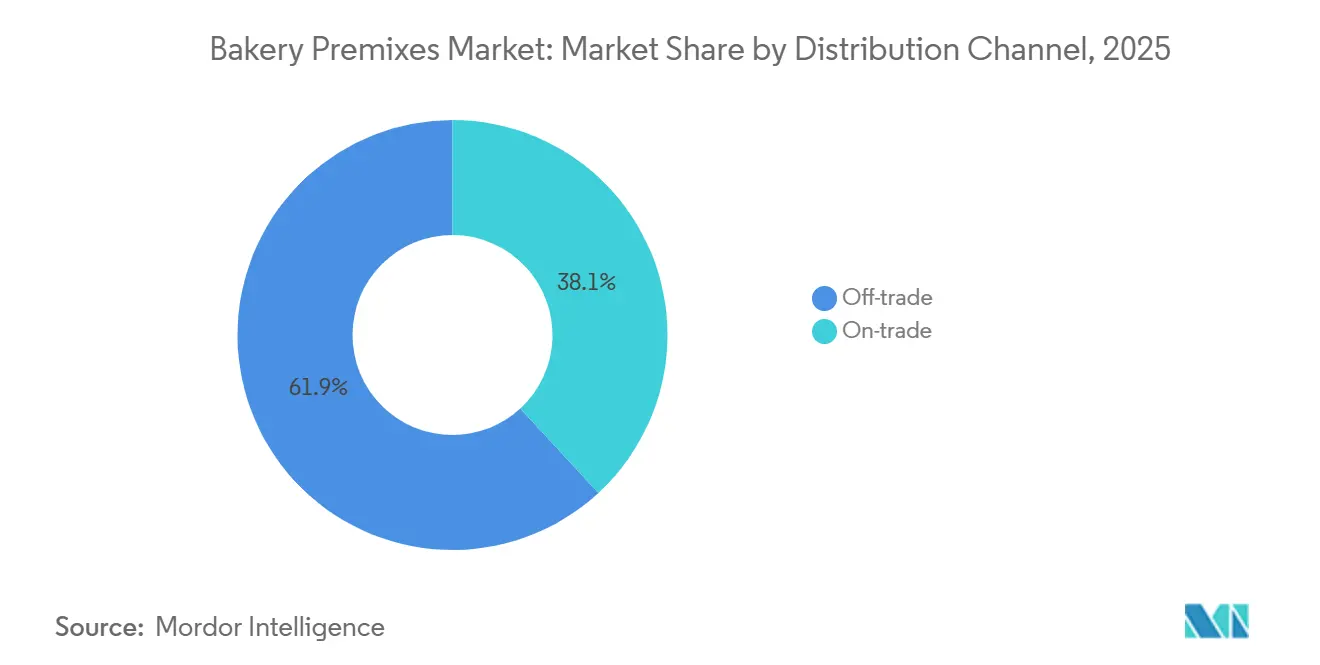

- Nach Vertriebskanal hielt der Off-Trade-Bereich 61,87 % des Umsatzes im Jahr 2025, doch der On-Trade-Bereich ist mit einer prognostizierten CAGR von 8,24 % der am schnellsten wachsende Kanal.

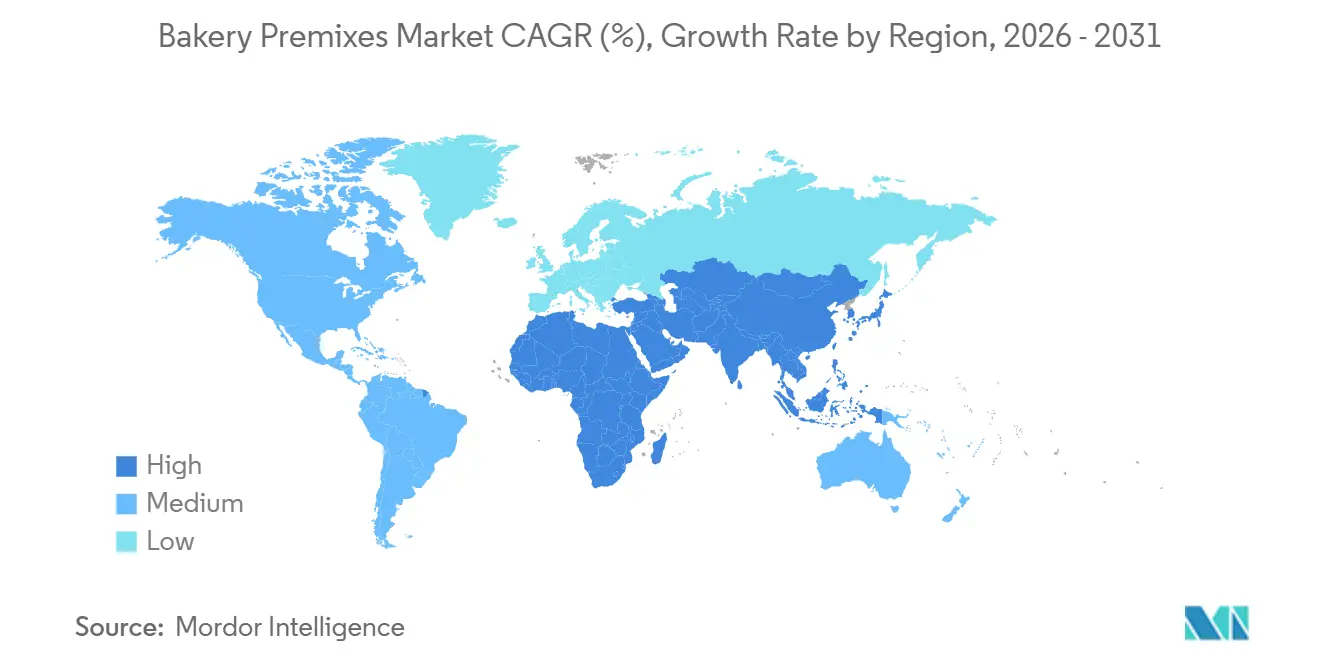

- Nach Geografie erfasste Europa im Jahr 2025 einen Anteil von 34,57 %, und Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,13 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Backvorgemische

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Lebensmitteln optimiert Bäckereibetriebe | +1.3% | Global, mit Beschleunigung in städtischen Zentren Asien-Pazifiks und nordamerikanischen Schnellrestaurantketten | Mittelfristig (2–4 Jahre) |

| Heimbackboom, verstärkt durch soziale Medien und Gewohnheiten nach der Pandemie | +0.9% | Nordamerika, Europa, Australien; Ausbreitung in das städtische Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Aromen, Texturen und Produktvarianten | +1.1% | Global, angeführt von Europa und Nordamerika; schnelle Einführung in Premium-Segmenten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.8% | Nordamerika, Europa, Japan; Verbreitung in chinesische und indische Produktionszentren | Langfristig (≥ 4 Jahre) |

| Präferenz für Konsistenz und Produktstandardisierung | +1.0% | Global, insbesondere Schnellrestaurant- und Hotelketten in Asien-Pazifik, Nahem Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Expansion des Gastronomiesektors treibt die Massenübernahme von Vorgemischen voran | +1.4% | Asien-Pazifik (Thailand, Indonesien, Indien), Naher Osten (Saudi-Arabien), Subsahara-Afrika (Nigeria) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience-Lebensmitteln optimiert Bäckereibetriebe

Urbanisierung und die zunehmende Verbreitung von Haushalten mit zwei Einkommen reduzieren die für die Mahlzeitenzubereitung verfügbare Zeit erheblich. Im Jahr 2024 berichtete das Statistikamt für Arbeit der Vereinigten Staaten, dass 49,6 % der verheirateten Paare in den Vereinigten Staaten beide Ehepartner berufstätig waren, was den wachsenden Bedarf an praktischen Lebensmittellösungen unterstreicht[1]Quelle: Statistikamt für Arbeit der Vereinigten Staaten, "TED: The Economics Daily image", bls.gov. Darüber hinaus prognostizierte das Bevölkerungsreferenzbüro, dass bis 2025 53 % der Bevölkerung Asiens in städtischen Gebieten leben würden, wobei die Region Asien-Pazifik die ausgeprägtesten Urbanisierungstrends verzeichnet[2]Quelle: Bevölkerungsreferenzbüro, "World Population Data Sheet", prb.org. Dieser Trend veranlasst Bäckereien und Gastronomiebetreiber zunehmend, Vorgemische einzusetzen, die die Handhabung von Zutaten vereinfachen und die Abhängigkeit von Arbeitskräften verringern. In Nigeria expandiert der Schnellrestaurantsektor in rasantem Tempo, was eine starke Nachfrage nach lokal produzierten Vorgemischen signalisiert. Diese Vorgemische haben nicht nur das Potenzial, Importe zu ersetzen, sondern bieten auch die Möglichkeit, höhere Gewinnmargen zu erzielen, indem sie auf lokalisierte Präferenzen eingehen. Darüber hinaus beschleunigen Fortschritte in der Automatisierung, angetrieben durch Industrie-4.0-Technologien wie Sensoren und Rezeptverwaltungssoftware, die Einführung von Vorgemischen weiter. Diese Technologien ermöglichen es Bäckereien, Misch- und Portionierungsprozesse zu automatisieren und dabei Chargenabweichungen von weniger als 1 % zu erzielen, während der Bedarf an Fachkräften entfällt. Diese Kombination aus Komfort, Effizienz und Präzision macht Vorgemische zu einer zunehmend attraktiven Lösung für die sich entwickelnde Gastronomiebranche.

Heimbackboom, verstärkt durch soziale Medien und Gewohnheiten nach der Pandemie

Obwohl der Heimbacktrend, der während der Pandemie an Fahrt gewann, sich verlangsamt hat, ist er nicht vollständig verschwunden. Stattdessen hat er sich in zwei primäre Segmente entwickelt: eine engagierte Gruppe regelmäßiger Hobbyisten, die häufig backen, und ein größeres Segment gelegentlicher Bäcker, die die Bequemlichkeit von Vorgemischen bevorzugen. Diese Vorgemische ermöglichen es ihnen, Ergebnisse in Bäckereiqualität zu erzielen, ohne fortgeschrittene Backkenntnisse zu benötigen. Soziale Medienplattformen, insbesondere Instagram und TikTok, haben eine entscheidende Rolle bei der Neugestaltung der Backlandschaft gespielt. Virale Rezepte auf diesen Plattformen enthalten oft spezifische Markenvorgemische, sodass Follower die Ergebnisse erfolgreich nachahmen können. Dieser Ansatz hat die Reichweite von Influencern effektiv in messbares Wachstum des Einzelhandelsumsatzes umgewandelt. Für Vorgemischhersteller unterstreicht dieser Trend eine entscheidende Chance: Um die Durchdringung in Haushalten aufrechtzuerhalten und auszubauen, müssen Einzelhandelsmarken Investitionen in digitale Rezept-Ökosysteme priorisieren und strategische Partnerschaften mit Influencern eingehen. Diese Bemühungen sind unerlässlich, da die anfängliche Begeisterung für das Heimbacken in eine normalisiertere, routinemäßigere Aktivität übergeht.

Innovation bei Aromen, Texturen und Produktvarianten

Aromeninnovation ist nicht mehr auf süße Anwendungen beschränkt. Herzhafte Vorgemische, die Umami-Verstärker, fermentierte Zutaten und globale Gewürzprofile enthalten, werden in Märkten, in denen Backwaren als Mahlzeitenkomponenten statt als Desserts konsumiert werden, zunehmend beliebter. Hülsenfruchtbasierte Vorgemische aus Linsen- und Kichererbsenmehl bieten doppelte Vorteile: Sie erhöhen den Proteingehalt und senken den glykämischen Index. Diese Eigenschaften unterstützen Aussagen über reduzierten Zucker- und Fettgehalt und entsprechen den Anforderungen der EU-Nährwertkennzeichnungsvorschriften und den freiwilligen Initiativen zur Vorderseiten-Kennzeichnung in Lateinamerika. Im Jahr 2024 genehmigte die EU Insektenpulver (Alphitobius diaperinus) für den menschlichen Verzehr, was die Entwicklung von Nischenvorgemischen für proteinreiche, nachhaltige Backformate vorantreibt. Die kommerzielle Skalierung bleibt jedoch auf Spezialkanäle beschränkt. Ballaststoffsysteme wie Nutriose und PromOat werden in Reformulierungsplattformen integriert, sodass Bäcker Zucker und Fett um bis zu 30 % reduzieren können, ohne das Mundgefühl zu beeinträchtigen. Diese Fähigkeiten werden immer wichtiger, da Regierungen strengere Grenzwerte für zugesetzten Zucker durchsetzen.

Technologische Fortschritte in der Lebensmittelverarbeitung

Ohmsche Erhitzung, die elektrischen Strom verwendet, um Lebensmittelmatrizen direkt für einen schnellen und gleichmäßigen Temperaturanstieg zu erhitzen, wird in der Vorgemischproduktion getestet. Diese Methode zielt darauf ab, den thermischen Abbau von wärmeempfindlichen Vitaminen und Enzymen zu minimieren, wodurch deren funktionale Haltbarkeit verlängert und saubere Enzymdeklarationen auf dem Etikett unterstützt werden. Im Januar 2026 stellte Archer Daniels Midland USD 26 Millionen bereit, um seine Innovationsanlage in Erlanger, Kentucky, um 40 % zu erweitern. Diese Erweiterung umfasst Digitalisierung, Automatisierung und integrierte Verarbeitungskapazitäten, um der wachsenden Nachfrage nach Reformulierung gerecht zu werden. Diese Investition unterstreicht die Erkenntnis unter den wichtigsten Zutatenlieferanten, dass die Anpassung von Vorgemischen eine bedeutende Wachstumschance darstellt. Blockchain-gestützte Rückverfolgbarkeit wird in Vorgemisch-Lieferketten integriert, um die Anforderungen des Einzelhandels an die Herkunft von Zutaten zu erfüllen, insbesondere für Bio- und Nicht-GVO-Angaben. Gleichzeitig überwachen IoT-Sensoren aktiv Luftfeuchtigkeit und Temperatur in der Massenlagerung von Vorgemischen, um Verklumpung und mikrobielles Wachstum zu verhindern. Die Bemühungen von Nisshin Seifun in seinem Werk Mizushima veranschaulichen den digitalen Wandel der Branche. Durch die Kombination von Automatisierung mit Echtzeit-Qualitätsanalysen zeigt das Unternehmen, wie Digitalisierung Arbeitskosten und Chargenabweichungen reduzieren kann, wodurch die Vorgemischproduktion auch für kleinere Losgrößen kosteneffektiv wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität | -0.7% | Global, besonders ausgeprägt in importabhängigen Regionen (Naher Osten, Subsahara-Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Zusatzstoffen und Konservierungsmitteln | -0.5% | Nordamerika, Europa, Australien; aufkommend im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische und zertifizierungsbezogene Komplexität | -0.4% | Global, höchste Reibung im grenzüberschreitenden Handel (EU-Asien, USA-Lateinamerika) | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei Haltbarkeit und Lagerung | -0.3% | Tropische und subtropische Regionen (Südostasien, Subsahara-Afrika, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität

In den Jahren 2024–2025 erlebten Weizen-, Milchprodukt- und Pflanzenölpreise aufgrund ungünstiger Wetterbedingungen in den Anbauregionen des Schwarzen Meeres und Nordamerikas, Exportbeschränkungen durch Indien und Indonesien sowie spekulativer Aktivitäten auf den Rohstoff-Terminmärkten erhebliche Volatilität. Obwohl das Unternehmen Getreidesilos betreibt und ein Weizenhandelsgeschäft führt, um das Spot-Markt-Risiko zu begrenzen, wirkt sich die Mark-to-Market-Volatilität bei Rohstoffderivaten weiterhin auf die Segmentrentabilität aus. Dies verdeutlicht, dass selbst vertikal integrierte Akteure die Vorgemischpreise nicht vollständig vor vorgelagerten Störungen schützen können. Im gleichen Zeitraum war Melasse, ein wichtiger Rohstoff für die Hefeproduktion, von Versorgungsengpässen betroffen. Dies beeinträchtigte die Hefeoperationen von Nisshin Seifun und erhöhte die Inputkosten für Vorgemische, die Hefe und Mehl enthalten. Vorgemischlieferanten ohne Absicherungsmechanismen oder langfristige Liefervereinbarungen sind anfällig für Margenerosion, wenn die Inputkosten schneller steigen, als sie Kundenpreise neu verhandeln können – eine Herausforderung, die kleinere regionale Akteure ohne Beschaffungsvolumen überproportional trifft.

Bedenken hinsichtlich Zusatzstoffen und Konservierungsmitteln

Der Aktivismus für saubere Etiketten hat sich von Nischen-Bio-Outlets in den Mainstream-Einzelhandel verlagert, wobei Verbraucher die Zutatenlisten auf synthetische Emulgatoren, künstliche Farben und chemische Konservierungsmittel genauer prüfen. Daten des britischen Verbands für Lebensmittel und Getränke aus dem zweiten Quartal 2025 zeigten, dass 84 % der Lebensmittelhersteller Reformulierungsbemühungen priorisieren. Dieser Wandel wird in erster Linie durch regulatorische Anforderungen wie die Kosten der erweiterten Herstellerverantwortung in Höhe von GBP 1,1 Milliarden (USD 1,4 Milliarden) und die zunehmende Verbrauchernachfrage nach Transparenz angetrieben. In Argentinien führte AB Mauri, eine Abteilung von Associated British Foods, seine Vorgemischserie INNOVA 360° BIENESTAR ein. Diese Serie zeichnet sich durch eine 25-prozentige Natriumreduzierung aus, ist frei von Konservierungsmitteln und künstlichen Farben und ist ballaststoffreich. Das Erreichen dieser Eigenschaften erforderte eine mehrjährige Forschungs- und Entwicklungsinvestition in Enzymsysteme und natürliche Antioxidantien, um die Haltbarkeit zu gewährleisten. Der Reformulierungstrend hat einen gespaltenen Markt geschaffen: Größere Lieferanten mit eigenen Forschungs- und Entwicklungszentren können die Kosten der Entwicklung sauberer Etiketten bewältigen und an Premium-Kunden weitergeben. Kleinere Vorgemischhersteller verlassen hingegen entweder den Markt oder konzentrieren sich auf preissensitivere konventionelle Segmente. Zertifizierungsanforderungen fügen eine weitere Komplexitätsebene hinzu. Angaben wie Bio, Nicht-GVO und Halal erfordern separate Audits und Dokumentationen, was die Fixkosten erhöht und die Markteinführungszeit für neue Artikelnummern verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Muffin-Formate erobern das Frühstückssegment

Im Jahr 2025 machten Brot- und Brötchenvorgemische 31,12 % des Marktanteils aus, angetrieben von Industriebäckereien, die die Optimierung der Arbeitskosten und die Effizienz der Lieferkette gegenüber handwerklicher Differenzierung priorisieren. Kuchen- und Gebäckvorgemische bedienen sowohl Einzelhandelsbäckereien als auch Gastronomiebetreiber, wobei Formulierungen zunehmend auf zuckerreduzierte und glutenfreie Varianten ausgerichtet sind, da Europa strengere Nährwertkennzeichnungsvorschriften durchsetzt und Lateinamerika freiwilligere Vorderseiten-Kennzeichnungssysteme einführt. Keks- und Biskuitvorgemische profitieren von Fortschritten in der Texturgestaltung, wie dem Einsatz von hülsenfruchtbasierten Mehlen wie Linsen- und Kichererbsenmehl, die den Proteingehalt erhöhen und eine Positionierung mit niedrigem glykämischen Index unterstützen. Die kommerzielle Produktion bleibt jedoch auf Spezialkanäle konzentriert und wartet auf eine breitere Verbraucherakzeptanz. Das Segment „Sonstige” umfasst Nischenanwendungen wie Donut-Mischungen, Waffelteige und herzhafte Backformate, bei denen regionale Geschmackspräferenzen die Expansion lokalisierter Artikelnummern vorantreiben.

Zwischen 2026 und 2031 werden Muffin- und Pfannkuchenvorgemische voraussichtlich mit einer CAGR von 7,88 % wachsen, unterstützt durch die zunehmende Beliebtheit von Frühstück unterwegs in städtischen Gebieten und die Standardisierung von Portionsgrößen in Hotelketten und Schnellrestaurants. DreamPaks verzehrfertiger Pfannkuchenteig, der eine verlängerte Haltbarkeit bietet und keine Kühlung erfordert, veranschaulicht, wie Verpackungsinnovationen Vertriebsherausforderungen in Regionen mit begrenzter Kühlketteninfrastruktur wie Südostasien und Subsahara-Afrika bewältigen können. Die Ergebnisse von General Mills für das Geschäftsjahr 2025 zeigten einen leichten Rückgang des Nettoumsatzes bei Backmischungen und Zutaten auf insgesamt USD 1,94 Milliarden, während das nordamerikanische Gastronomiesegment um 2 % wuchs, was darauf hindeutet, dass die steigende Nachfrage nach Massenvorgemischen von gewerblichen Betreibern die Herausforderungen im Einzelhandelsmarkt ausgleicht. Muffin-Vorgemische werden insbesondere mit ballaststoffreichen Mehlen wie Nisshin Seifuns Amuleia und Wise Wheat reformuliert, was Gesundheitsaussagen ermöglicht, die institutionelle Käufer ansprechen, die freiwillige Ernährungsstandards erfüllen möchten.

Nach Kategorie: Spezialvorgemische gewinnen inmitten von Reformulierungsvorschriften an Bedeutung

Im Jahr 2025 machten konventionelle Vorgemische 76,27 % des Marktanteils aus. Diese starke Stellung ergibt sich aus etablierten Vertriebsnetzwerken, Kostensensitivität bei kleineren Bäckereien und den Schwierigkeiten beim Lieferantenwechsel, insbesondere in Märkten, in denen technischer Support und Kreditkonditionen genauso wichtig sind wie die Zutatenpreise. Diese konventionellen Formulierungen schneiden gut in kostenorientierten Einzelhandelskanälen und Regionen mit freiwilliger regulatorischer Nährwertkennzeichnung ab, was es Herstellern ermöglicht, teure Reformulierungsbemühungen zu verzögern. Steigende Rohstoffkosten und die wachsende Präsenz von Eigenmarken des Einzelhandels setzen jedoch konventionelle Vorgemischlieferanten unter Druck. Um ihre Marktposition zu halten, konsolidieren sie sich entweder oder setzen auf Automatisierung. Nisshin Seifun hat beispielsweise Smart-Factory-Initiativen implementiert, um Arbeitskosten zu senken und Chargeninkonsistenzen zu reduzieren.

Spezialvorgemische, einschließlich Bio-, glutenfreier, ballaststoffreicher und Clean-Label-Varianten, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,69 % wachsen. Dieses Wachstum wird durch regulatorische Anforderungen, steigende Verbrauchernachfrage nach Transparenz und die Premiumisierung von Backwaren in entwickelten Märkten angetrieben. Obwohl glutenfreie Vorgemische derzeit einen kleineren Anteil am Gesamtvolumen ausmachen, expandieren sie in Nordamerika und Europa schnell. In diesen Regionen hat ein größeres Bewusstsein für Zöliakie und Glutenempfindlichkeiten eine engagierte Verbraucherbasis geschaffen, die bereit ist, einen Aufpreis für zertifizierte Formulierungen zu zahlen. Ebenso bietet die Bio-Zertifizierung trotz ihrer hohen Wartungskosten erhebliche Vorteile. Sie gewährleistet eine bessere Regalplatzierung in Naturkostläden und ermöglicht Margenaufschläge, die dazu beitragen, höhere Inputkosten auszugleichen, was sie zu einer praktikablen Option für größere Lieferanten macht.

Nach Vertriebskanal: On-Trade gewinnt mit der Konsolidierung des Gastronomiesektors

Im Jahr 2025 machten Off-Trade-Kanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandel gehören, 61,87 % des Marktanteils aus. Supermärkte und Verbrauchermärkte, die dominanten Unterkanäle, nutzen die Kontrolle über Regalflächen und Eigenmarkenprogramme, um Margen von Markenvorgemischlieferanten zu optimieren. Convenience-Stores konzentrieren sich auf Impulskäufe und kleinere Packungsgrößen, die höhere Preise pro Einheit erzielen. Obwohl der Online-Einzelhandel einen kleineren Anteil am Gesamtvorgemischvolumen ausmacht, wächst er schnell. E-Commerce-Plattformen in China, Indien und Südostasien treiben dieses Wachstum durch Abonnementmodelle und Rezeptbündelung voran und sichern Wiederholungskäufe. Dieser Trend wird durch die zunehmende Internetdurchdringung weiter unterstützt. Laut der Internationalen Fernmeldeunion (ITU) waren im Jahr 2025 etwa 6 Milliarden Menschen, also etwa drei Viertel der Weltbevölkerung, Internetnutzer[3]Quelle: Internationale Fernmeldeunion (ITU), "ITU's Facts and Figures 2025", itu.int. Der Off-Trade-Vertrieb priorisiert konventionelle Vorgemische mit langer Haltbarkeit und Umgebungslagerung, da Einzelhändler den Lagerumschlag gegenüber der Produktdifferenzierung betonen.

Zwischen 2026 und 2031 wird der On-Trade-Vertrieb voraussichtlich mit einer CAGR von 8,24 % wachsen. Diese Expansion wird durch die Erholung des Gastronomiesektors in aufstrebenden Märkten und die Konsolidierung der Lieferantenportfolios durch Schnellrestaurantketten und Hotelgruppen angetrieben. Diese Gruppen benötigen zunehmend Großverpackungen, verlängerte Zahlungsfristen und technischen Support. In Thailand verzeichnete der Hotel-Restaurant-Institutionssektor Wachstum, wobei Pfannkuchenmischungen als bedeutender Volumentreiber identifiziert wurden. Darüber hinaus standardisieren Schnellrestaurantbetreiber, die 17 % des Hotel-Restaurant-Institutionsmarktes ausmachen, Vorgemischspezifikationen, um die Konsistenz an ihren zahlreichen Standorten zu gewährleisten. On-Trade-Wachstum ist auch im Nahen Osten erkennbar, unterstützt durch Tourismus, eine wachsende Expatriate-Bevölkerung und staatliche Investitionen in die Gastgewerbeinfrastruktur. Für Vorgemischlieferanten ist die strategische Schlussfolgerung klar: On-Trade-Kunden priorisieren Konsistenz, technischen Support und flexible Verpackung gegenüber dem Stückpreis. Dies schafft Chancen für Lieferanten mit spezialisierten Gastronomieverkaufsteams und Co-Packing-Kapazitäten, um eine Premium-Marktpositionierung zu sichern.

Geografische Analyse

Im Jahr 2025 machte Europa 34,57 % des Marktanteils aus, unterstützt durch seine gut etablierte Bäckereiinfrastruktur, den hohen Pro-Kopf-Konsum von Brot und Gebäck sowie regulatorische Maßnahmen zur Förderung der Clean-Label-Reformulierung. Eine BDO-Umfrage ergab, dass 95 % der britischen Lebensmittelhersteller eine positive Aussicht haben, wobei 90 % die Entwicklung neuer Produkte priorisieren. Bedeutende Fusionen und Übernahmen im Bäckereibereich, wie die Deals von Village Bakery über GBP 160 Millionen (USD 202 Millionen) und Finsbury über GBP 143 Millionen (USD 181 Millionen), unterstreichen einen Konsolidierungstrend, der Vorgemischlieferanten mit Skalierung und technischen Servicefähigkeiten zugute kommt. Deutschland, Frankreich, Italien und Spanien, bekannt für ihre handwerklichen Bäckereitraditionen, setzen zunehmend auf Vorgemische, um dem Arbeitskräftemangel und steigenden Lohnkosten zu begegnen. Andererseits bieten Russland und Osteuropa zwar Wachstumschancen, aber geopolitische Spannungen und Währungsvolatilität behindern Investitionen.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,13 % wachsen, angetrieben durch Urbanisierung, eine wachsende Mittelschicht, die Expansion von Schnellrestaurants und auf regionale Präferenzen zugeschnittene Vorgemischformulierungen. Nisshin Seifun Group, die 59,5 % des japanischen Haushalts-Tempura-Mischungsmarktes und 56,9 % des Karaage-Frittiermixtmarktes hält, erweitert seine kommerzielle Vorgemischkapazität in Vietnam und in der gesamten ASEAN-Region. Durch die Nutzung vertikaler Integration – von der Mehlmahlung über die Hefeproduktion bis hin zur Vorgemischforschung und -entwicklung – und seiner technischen Serviceplattformen schafft das Unternehmen Wechselkosten, um die steigende Gastronomienachfrage zu erfassen. In China und Indien treiben städtische Millennials und die Generation Z den Brotkonsum voran, da sie Backwaren zunehmend als praktische Frühstücks- und Snackoptionen betrachten. Länder wie Indonesien, Südkorea, Australien und Neuseeland tragen zum inkrementellen Wachstum bei, wobei Australiens Wise Wheat ballaststoffreiches Mehl beispielhaft zeigt, wie regionale Zutateninnovationen Vorgemischangebote differenzieren können.

Nordamerika, bestehend aus den USA, Kanada und Mexiko, bleibt ein reifer Markt, der durch eine hohe Durchdringung von Markenvorgemischen, intensiven Wettbewerb durch Eigenmarken des Einzelhandels und Margendruck aufgrund steigender Inputkosten gekennzeichnet ist. Archer Daniels Midlands USD 26 Millionen Investition in seine Innovationsanlage in Erlanger, Kentucky, im Januar 2026 erhöhte die Rohstoffhandhabungskapazität um 40 % und integrierte Digitalisierung für Reformulierungsunterstützung. Dieser Schritt unterstreicht eine strategische Verlagerung hin zu Spezialvorgemischen und Clean-Label-Lösungen, die Premiumpreise erzielen. In Südamerika führen Brasilien, Argentinien, Kolumbien und Chile den Markt an, aber das Wachstum bleibt aufgrund von Währungsinstabilität und Handelspolitikänderungen volatil. Der Nahe Osten und Afrika, einschließlich der Vereinigten Arabischen Emirate, Saudi-Arabiens, Ägyptens, Nigerias und der Türkei, entwickeln sich zu Hochw achstumsregionen. Investitionen saudi-arabischer Lebensmittelverarbeitungsunternehmen in die Lebensmittelinfrastruktur spiegeln den Fokus der Regierung auf Ernährungssicherheit und die Reduzierung von Importen wider und schaffen Chancen für Vorgemischlieferanten, die bereit sind, lokale Produktion oder Joint Ventures zu etablieren.

Wettbewerbslandschaft

Der globale Markt für Backvorgemische weist einen moderaten bis hohen Wettbewerb auf, der durch eine fragmentierte Struktur gekennzeichnet ist, in der globale Zutatenkonglomerate mit regionalen Spezialisten und vertikal integrierten Mehlmüllern konkurrieren. Die Marktkonzentration ist in entwickelten Regionen (Nordamerika, Europa, Japan) höher, wo Skaleneffekte in Forschung und Entwicklung, Vertrieb und Qualitätssicherung etablierten Akteuren zugute kommen. In aufstrebenden Märkten bleibt der Markt jedoch aufgrund lokalisierter Geschmackspräferenzen, Vertriebsherausforderungen und flexibler Kreditkonditionen, die kleineren Akteuren ermöglichen, ihren Marktanteil zu halten, fragmentiert.

Strategische Ansätze konzentrieren sich auf vertikale Integration, technische Serviceplattformen und Reformulierungsfähigkeiten. Nisshin Seifun Group integriert beispielsweise Mehlmahlung, Hefeproduktion und Vorgemischforschung und -entwicklung, um Wechselkosten zu schaffen und sich vor preisbasiertem Wettbewerb zu schützen. Ebenso betreibt die AB Mauri-Abteilung von Associated British Foods ein globales Netzwerk von Technologiezentren und Lebensmittelwissenschaftlern. Ihre Vorgemischserie INNOVA 360° BIENESTAR in Argentinien, die durch mehrjährige Forschungs- und Entwicklungsbemühungen an Enzymsystemen und natürlichen Antioxidantien entwickelt wurde, erreicht eine 25-prozentige Natriumreduzierung und eine Clean-Label-Positionierung.

Chancen in unerschlossenen Bereichen sind in On-Trade-Gastronomiekanälen in aufstrebenden Märkten (Thailand, Nigeria, Vereinigte Arabische Emirate, Ägypten) erkennbar, wo die Schnellrestaurantdurchdringung wächst, aber das lokale Vorgemischangebot noch unterentwickelt ist. Dies schafft Chancen für Lieferanten, die Großverpackungen, verlängerte Haltbarkeit und technischen Support anbieten. Aufkommende Störer umfassen Nischen-Bio- und glutenfreie Spezialisten, die E-Commerce-Plattformen und Direktvertriebsmodelle nutzen, um traditionelle Vertriebsbarrieren zu umgehen, obwohl ihr Umfang begrenzt bleibt. Die Einführung von Technologien wie Automatisierung, Digitalisierung und Blockchain-Rückverfolgbarkeit wird zu einem wichtigen Differenzierungsmerkmal. Archer Daniels Midlands USD 26 Millionen Erlanger-Erweiterung im Januar 2026 umfasste beispielsweise Digitalisierung und Automatisierung, um der Reformulierungsnachfrage gerecht zu werden und die Markteinführungszeit für maßgeschneiderte Vorgemischformulierungen zu beschleunigen.

Marktführer im Bereich Backvorgemische

Puratos Group

Archer Daniels Midland Company (ADM)

Lesaffre

Bakels Group

Cargill, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AWL Agri Business hat seine Produktlinie mit der Einführung seines neuen Fortune Cake Premix für professionelle Bäcker erweitert. Laut der Marke wird das neue Cake Premix in drei Varianten erhältlich sein: Classic Vanilla, Premium Vanilla und Premium Chocolate.

- März 2025: Krusteaz hat seine neue Cheesecake Muffin Mix eingeführt, die die Feuchtigkeit eines Muffins mit einem cremigen Käsekuchen-aromatisierten Kern kombiniert. Laut der Marke ist die neue Mischung für einfaches Heimbacken konzipiert und erfordert minimale zusätzliche Zutaten, während sie ein reichhaltiges, dessertähnliches Erlebnis bietet.

- Januar 2025: D'aromas hat ein neues Jaggery Cookie Premix eingeführt, das die traditionelle Süße und Wärme von Jaggery in moderne Küchen in ganz Indien bringt. Laut der Marke enthält das Produkt vorgemessene Zutaten, die schnelles und unkompliziertes Backen für alle ermöglichen, von Anfängern bis zu erfahrenen Bäckern, und ist in 500-g-Packungen sowie in 1-kg-, 3-kg- und 5-kg-Großpackungen für größere Bedürfnisse erhältlich.

- März 2024: Pillsbury Baking hat seine Creamy Cake Mix Line mit zwei Geschmacksrichtungen eingeführt: Moist Supreme Creamy Almond Cake Mix und Moist Supreme Creamy Vanilla Cake Mix. Laut der Marke sind diese Mischungen darauf ausgelegt, reichhaltige, subtil fruchtige und samtige Kuchenerlebnisse sowohl für Heimbackende als auch für Profis zu liefern.

Berichtsumfang des globalen Markts für Backvorgemische

Vorgemische für Backwaren sind vorbereitete Mischungen aus trockenen Zutaten, die speziell für das Backen entwickelt wurden. Der globale Markt für Backvorgemische ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Brot- und Brötchenvorgemische, Kuchen- und Gebäckvorgemische, Keks- und Biskuitvorgemische, Muffin- und Pfannkuchenvorgemische sowie Sonstige segmentiert. Nach Kategorie ist der Markt in konventionelle und Spezialvorgemische segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Brot- und Brötchenvorgemische |

| Kuchen- und Gebäckvorgemische |

| Keks- und Biskuitvorgemische |

| Muffin- und Pfannkuchenvorgemische |

| Sonstige |

| Konventionell |

| Spezialvorgemische |

| On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brot- und Brötchenvorgemische | |

| Kuchen- und Gebäckvorgemische | ||

| Keks- und Biskuitvorgemische | ||

| Muffin- und Pfannkuchenvorgemische | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Spezialvorgemische | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Backvorgemische bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,47 Milliarden erreichen und von 2026 an mit einer CAGR von 7,26 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,13 % verzeichnen, die höchste unter allen Regionen.

Welches Produktsegment führte den Umsatz im Jahr 2025 an?

Brot- und Brötchenmischungen hielten einen Anteil von 31,12 %, den größten im Jahr 2025.

Warum gewinnen Spezialvorgemische an Dynamik?

Regulatorische Reformulierungsvorschriften und die Verbrauchernachfrage nach sauberen Etiketten treiben Spezialblends voran, die voraussichtlich mit einer CAGR von 7,69 % steigen werden.

Seite zuletzt aktualisiert am: