Marktgröße und Marktanteil für Backzutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

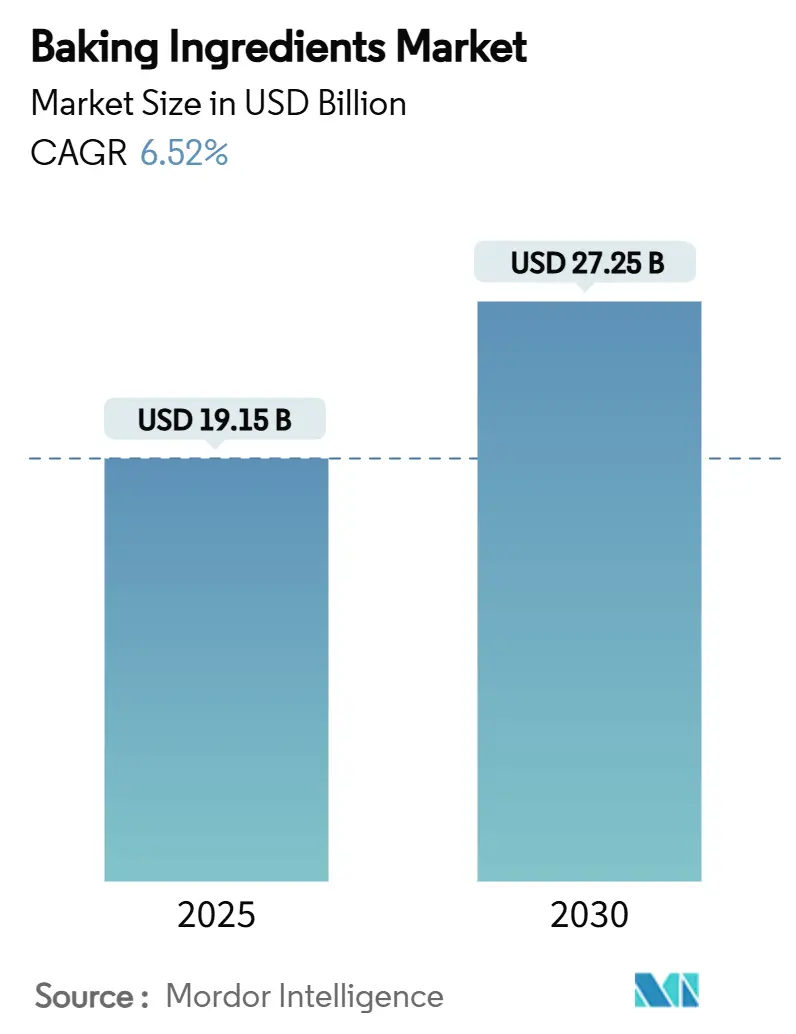

| Marktgröße (2025) | 19.15 Milliarden US-Dollar |

| Marktgröße (2030) | 27.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.52% CAGR |

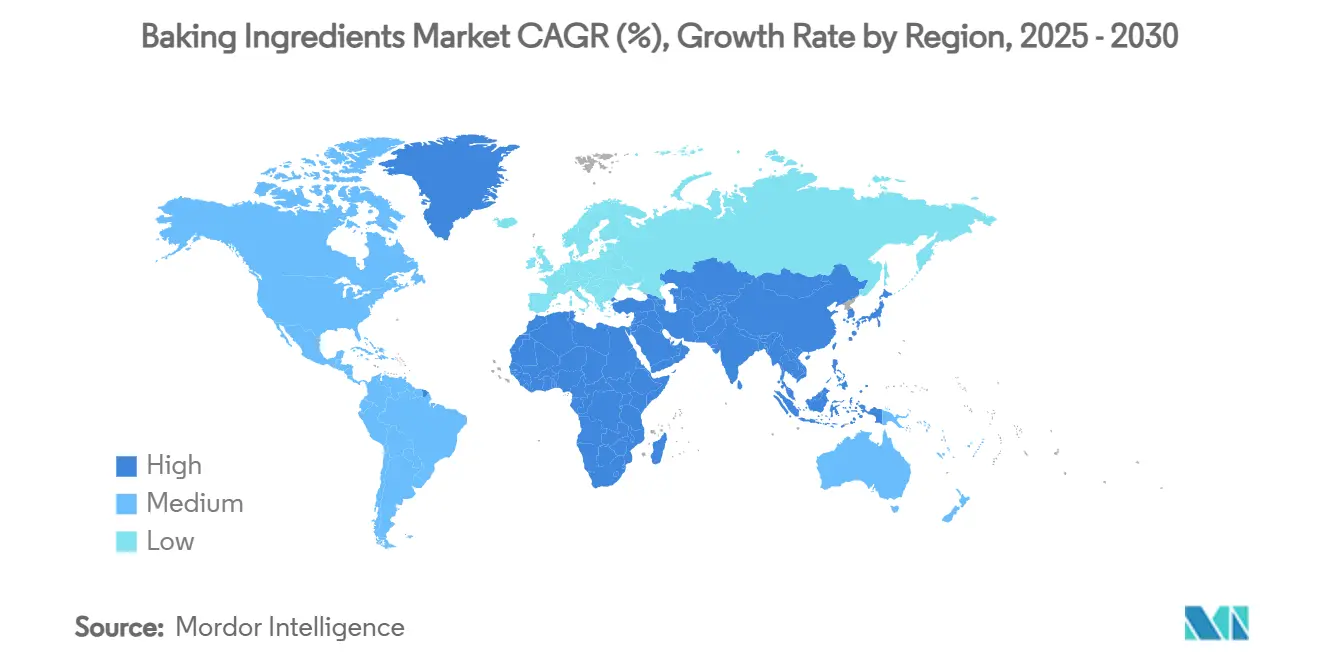

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backzutaten von Mordor Intelligence

Der Markt für Backzutaten wird im Jahr 2025 auf 19,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 27,25 Milliarden USD erreichen, was einer CAGR von 6,52 % entspricht. Das anhaltende Wachstum spiegelt eine stetige Nachfrage aus Haushalten und dem gewerblichen Bereich nach Clean-Label-, funktionellen und nachhaltig beschafften Zutaten wider. Emulgatoren sind weiterhin grundlegend für Textur und Haltbarkeitsleistung beim industriellen Backen, während Enzyme die schnellste Expansion verzeichnen, getrieben durch glutenfreie Formulierungen und die Optimierung der Weizenqualität. Hersteller investieren Kapital in die Beschaffung erneuerbarer Rohstoffe und Rückverfolgbarkeitssysteme, die neue Lebensmittelsicherheitsvorschriften und die Transparenzerwartungen der Verbraucher erfüllen. Gleichzeitig hat der E-Commerce die Einzelhandelsreichweite von Premium-Heimbacksets erweitert, die Kanalvielfalt verbreitert und Lieferanten gegen Volumenschwankungen im Gastronomiebereich abgepuffert.

Wichtigste Erkenntnisse des Berichts

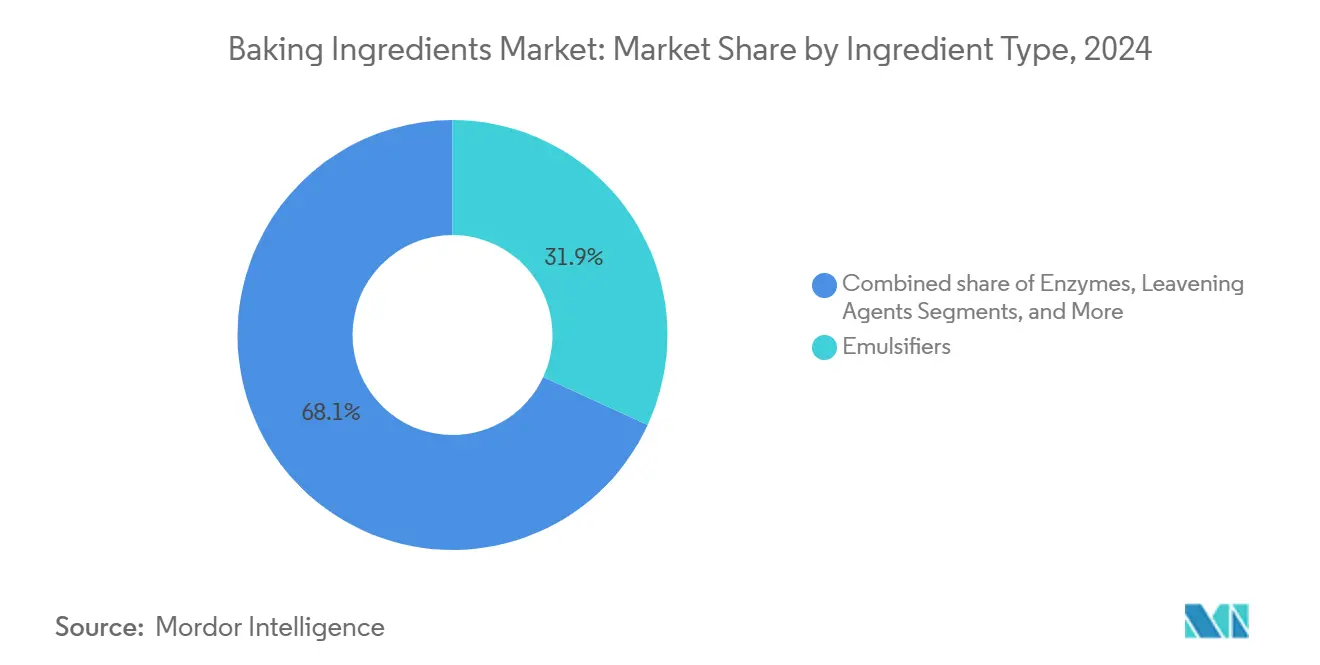

- Nach Zutatentyp führten Emulgatoren mit einem Umsatzanteil von 38,26 % im Jahr 2024; für Enzyme wird eine CAGR von 7,21 % zwischen 2025 und 2030 prognostiziert.

- Nach Form hielten Trocken-/Pulverprodukte 65,10 % des Marktes im Jahr 2024; Flüssigformulierungen sollen bis 2030 mit einer CAGR von 6,59 % wachsen.

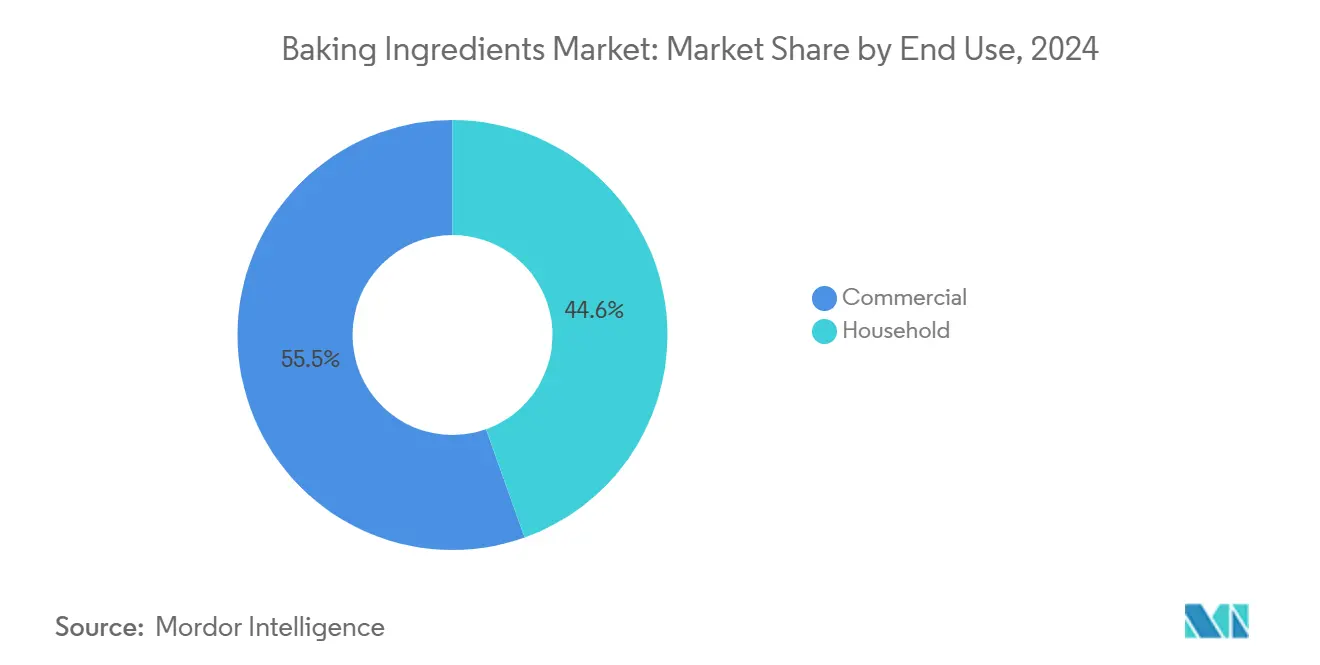

- Nach Endverwendung entfielen auf gewerbliche Bäckereien 55,45 % des Umsatzes im Jahr 2024; die Haushaltsnachfrage soll bis 2030 einer CAGR von 6,79 % folgen.

- Nach Anwendung hielt Brot im Jahr 2024 einen Anteil von 42,33 %; Kuchen und Gebäck verzeichnen über 2025–2030 eine CAGR von 7,66 %.

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 33,50 %; der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 7,12 %.

Globale Markttrends und Erkenntnisse für Backzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und natürlichen Backzutaten | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Brot- und Gebäckkonsumption | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Funktionelle Zutaten für Darmgesundheit und proteinreiche Bedürfnisse | +0.8% | Global, mit frühen Gewinnen in Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Backprozessen | +0.7% | Global, mit Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| E-Commerce-Expansion von Heimback-Zutatenkits | +0.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Lebensmittelabfällen zu neuartigen ballaststoffreichen Mehlen | +0.3% | Europa und Nordamerika, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und natürlichen Backzutaten

Strategien zur Zutatenbeschaffung unterliegen einem grundlegenden Wandel, der durch steigende Transparenzerwartungen der Verbraucher ausgelöst wird. Clean-Label-Formulierungen haben sich von einem Premium-Angebot zu einer Basisanforderung entwickelt. Diesen Trend widerspiegelnd veröffentlichte die Europäische Behörde für Lebensmittelsicherheit (EFSA) im Jahr 2024 Leitlinien zur Zulassung neuartiger Lebensmittel, in denen die Nachfrage nach erkennbaren und minimal verarbeiteten Zutaten betont wird[1]EFSA-Gremium für Ernährung, neuartige Lebensmittel und Lebensmittelallergene, "Leitlinien zu Anträgen auf neuartige Lebensmittel," efsa.europa.eu. Lieferanten, die in natürliche Extraktionstechnologien und nachhaltige Beschaffungspraktiken investieren, können in dieser sich wandelnden Landschaft Wettbewerbsvorteile erzielen. Puratos, ein wichtiger Akteur der Branche, verzeichnet, dass 32 % seines Verkaufsportfolios durch Clean-Label-Positionierung angetrieben werden, was die kommerzielle Tragfähigkeit transparenzorientierter Produktentwicklung unterstreicht. Dieser Wandel beschränkt sich nicht nur auf Zutatenlisten; Unternehmen weiten ihre Clean-Label-Verpflichtungen auf Produktionsmethoden aus. Viele nutzen jetzt erneuerbare Energiequellen und entscheiden sich für nachhaltige Verpackungen. Darüber hinaus knüpfen Marktführer direkte Verbindungen zu landwirtschaftlichen Lieferanten, um Rückverfolgbarkeit und gleichbleibende Qualität zu gewährleisten. Diese Strategie verbessert nicht nur ihr Produktangebot, sondern errichtet auch Barrieren für Wettbewerber, denen solche integrierten Lieferketten fehlen.

Steigende Brot- und Gebäckkonsumption

Mit der Urbanisierung aufstrebender Märkte entwickeln sich die Ernährungsgewohnheiten, wobei der Brot- und Gebäckkonsum wirtschaftliches Wachstum und moderne Lebensstile widerspiegelt. Diese Abhängigkeit von Importen öffnet nicht nur Türen für globale Lieferanten, sondern unterstreicht auch Schwachstellen in der Lieferkette, was inländische Akteure dazu veranlasst, auf lokale Beschaffung umzuschwenken. Zutatenzulieferer treiben Verbraucheraufklärungskampagnen voran und beschleunigen den Wandel hin zu funktionellen Brotformulierungen. Heute werden Verbesserungen wie Proteinanreicherung und zugesetzter Ballaststoffgehalt zur Norm und nicht mehr nur zu Nischenangeboten. Darüber hinaus treibt das wachsende Bewusstsein für Gesundheits- und Wellnesstrends die Nachfrage nach Clean-Label- und Bio-Brotprodukten an und beeinflusst die Produktinnovation weiter. Regionale Geschmäcker prägen die Produktentwicklung und veranlassen Lieferanten, Enzymprofile und Fermentationsmethoden auf unterschiedliche kulturelle Präferenzen abzustimmen. Diese lokalisierten Anpassungen sind entscheidend für Lieferanten, die in vielfältigen Märkten einen Wettbewerbsvorteil aufbauen wollen.

Funktionelle Zutaten für Darmgesundheit und proteinreiche Bedürfnisse

Von der einfachen Vitaminergänzung bis zur Integration anspruchsvoller bioaktiver Verbindungen hat die Nährstoffanreicherung einen langen Weg zurückgelegt. Heute stehen Darmgesundheit und Proteingehalt im Mittelpunkt der Verbraucherentscheidungen. Der Ernährungstrendbericht 2025 hebt eine wachsende Nachfrage nach Protein in verschiedenen Lebensmittelformaten hervor. Insbesondere Backwaren entwickeln sich zu erstklassigen Trägern für die Lieferung hochwertiger Proteine. Technologische Fortschritte zeigen sich in Enzymanwendungen für glutenfreie Formulierungen. Enzyme wie Transglutaminase, Glukoseoxidase und Xylanase verbessern sowohl die Teigeigenschaften als auch die Nährwertprofile. Die Integration funktioneller Zutaten erfordert ein tiefes Verständnis ihrer Wechselwirkungseffekte. Als Reaktion darauf leiten Lieferanten Investitionen in Anwendungslabore und optimieren Formulierungen, um spezifische Ernährungsziele zu erfüllen. Die Verbindung von Geschmack und Ernährung treibt Innovationen in natürlichen Geschmackssystemen voran. Unternehmen entwickeln Maskierungstechnologien, die sicherstellen, dass Protein- und Ballaststoffzusätze die sensorische Attraktivität nicht beeinträchtigen. Unterdessen schafft der Wettlauf um behördliche Zulassungen für neuartige funktionelle Zutaten Wettbewerbsvorteile für frühe Anwender, gestützt durch Patentschutz, der die Marktexklusivität verlängert.

Technologische Fortschritte in Backprozessen

Industrie-4.0-Technologien revolutionieren die Wertschöpfungskette für Backzutaten und steigern die Produktionseffizienz sowie das Kundenerlebnis. Diese Technologien ermöglichen Qualitätsüberwachung in Echtzeit und vorausschauende Wartung. Die Einführung von Robotik, Automatisierung, Blockchain und drahtlosen Sensornetzwerken steigert nicht nur die Produktionseffizienz, sondern verbessert auch die Produktrückverfolgbarkeit und Kundeninteraktionen, insbesondere über E-Commerce-Plattformen. Enzymtechnologie entwickelt sich zu einem zentralen Fortschrittsbereich. Lieferanten entwickeln spezialisierte Formulierungen, wie die Optimierung der Weizenqualität, um klimabedingte Schwankungen auszugleichen. Künstliche Intelligenz rationalisiert die Formulierungsentwicklung und beschleunigt die Markteinführung neuer Produkte. Algorithmen des maschinellen Lernens spielen eine entscheidende Rolle, indem sie Zutateninteraktionen vorhersagen und Nährwertprofile optimieren. Blockchain-Technologie tritt auf den Plan, um Rückverfolgbarkeitsanforderungen zu erfüllen. Führende Lieferanten bauen transparente Lieferketten auf, gewährleisten die Einhaltung gesetzlicher Vorschriften und fördern das Vertrauen der Verbraucher. Da Unternehmen in digitale Infrastruktur investieren, wird deutlich, dass diese Investition ein entscheidender Wettbewerbsvorteil ist. Unternehmen ohne technologische Kompetenz kämpfen mit schrumpfenden Margen und schwindenden Marktanteilen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Weizen- und Speiseölpreise, die Margen belasten | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften und Lebensmittelsicherheitsstandards | -0.6% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und Zutatenknappheit | -0.5% | Global, mit Konzentration in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch hausgemachte und handwerkliche Backwaren | -0.4% | Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Weizen- und Speiseölpreise, die Margen belasten

Die Volatilität der Rohstoffpreise stellt die Rentabilität in der gesamten Lieferkette für Backzutaten vor Herausforderungen. Insbesondere die Weizenpreise haben erhebliche Schwankungen erlebt, die kleinere Hersteller, denen oft Absicherungsmöglichkeiten fehlen, besonders hart treffen. Der Ausblick für den Weizenmarkt im Jahr 2025 deutet darauf hin, dass diese Volatilität anhalten wird. Die globalen Weizenvorräte sollen sinken und für das Erntejahr 2024/25 ein Verhältnis von Vorräten zu Verbrauch von 32,1 % erreichen. Unterdessen bleiben die US-amerikanischen Weizenexportverkäufe stark und liegen 32 % über dem Niveau des Vorjahres, selbst angesichts von Währungsherausforderungen. In einem weiteren Beispiel für Rohstoffvolatilität sind die Kakaopreise im vergangenen Jahr um rund 300 % gestiegen. Dieser Anstieg, der durch Lieferkettenunterbrechungen und verschiedene landwirtschaftliche Herausforderungen ausgelöst wurde, unterstreicht den breiteren Trend, der spezialisierte Zutatenkategorien betrifft. Als Reaktion auf diese Herausforderungen ergreifen Branchenakteure strategische Maßnahmen. Dazu gehören Initiativen zur vertikalen Integration, die Sicherung langfristiger Verträge mit Lieferanten und die Erkundung alternativer Zutatenquellen. Solche Schritte zielen darauf ab, die mit Schwankungen bei Einzelrohstoffpreisen verbundenen Risiken zu mindern.

Strenge Vorschriften und Lebensmittelsicherheitsstandards

Da große Märkte ihre Lebensmittelsicherheitsstandards verschärfen, tragen kleinere Lieferanten die Hauptlast steigender Compliance-Kosten. Die Aktualisierungen des Lebensmittelkodex der FDA aus dem Jahr 2024 schreiben erhebliche betriebliche Veränderungen in der gesamten Lieferkette vor und führen verbesserte Maßnahmen zur Desinfektion von Oberflächen, zur Stärkung der Lebensmittelverteidigung und zur Verfeinerung von Lebensmittelsicherheitsmanagementsystemen ein[2]Lebensmittel- und Arzneimittelbehörde, "Aktualisierungen des Lebensmittelkodex 2024," fda.gov. Unterdessen legt die Verordnung (EU) 2023/915 der Europäischen Kommission strenge Höchstgehalte für Kontaminanten in Backwaren fest, die durch Durchsetzungsmechanismen gestützt werden, die nicht konforme Produkte vom Markt ausschließen. In den USA erschweren regulatorische Unterschiede auf Staatsebene, wie das Lebensmittelsicherheitsgesetz Kaliforniens, das bestimmte Zusatzstoffe verbietet, den Betrieb für nationale Lieferanten, die mit unterschiedlichen Compliance-Anforderungen jonglieren. Auf globaler Ebene unterstreicht Kanadas Angleichung der Lebensmittelzusatzstoffvorschriften an die kanadischen Lebensmittelzusammensetzungsstandards einen weltweiten Schwenk hin zu agilen Regulierungsrahmen. Da Lieferanten stark in Prüfgeräte, Dokumentation und Mitarbeiterschulung investieren, entwickelt sich regulatorisches Fachwissen zu einem entscheidenden Wettbewerbsvorteil, der ihnen hilft, das komplizierte Zulassungsgeflecht geschickt zu navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Emulgatoren führen trotz Enzyminnovation

Im Jahr 2024 beherrschen Emulgatoren mit einem dominanten Marktanteil von 38,26 % den Markt, was ihre zentrale Rolle bei der Optimierung von Textur und der Verlängerung der Haltbarkeit in einer Reihe von Backanwendungen unterstreicht. Während die Stabilität dieses Segments in starkem Kontrast zur schnellen CAGR von 7,21 % steht, die für Enzyme bis 2030 prognostiziert wird, wird das Wachstum letzterer durch technologische Fortschritte bei glutenfreien Formulierungen und umweltfreundlicher Weizenverarbeitung angetrieben. Mehle und Stärken, der Eckpfeiler der Zutatenkategorie, erleben Innovationen, die sich auf alternative Getreidequellen und verbesserte Funktionalitäten durch Verarbeitungsanpassungen konzentrieren. Unterdessen kämpfen Zucker und Süßungsmittel mit dem Druck gesundheitsorientierter Reformulierungstrends, was zu einem Anstieg der Einführung natürlicher Alternativen und Reduktionsmethoden führt.

Fette und Backfette entwickeln sich als Reaktion auf Vorschriften zur Eliminierung von Transfetten weiter. Lieferanten entwickeln jetzt Clean-Label-Alternativen, die nicht nur die funktionelle Leistung aufrechterhalten, sondern auch den Ernährungsstandards entsprechen. Ein Beweis für diese innovative Entwicklung ist die Einführung der SlimBAKE-Emulsion durch CSM Ingredients im Jahr 2024, die eine 30-prozentige Fettreduzierung ohne Einbußen bei den sensorischen Eigenschaften ermöglicht. Triebmittel, obwohl stabil, profitieren von einem Clean-Label-Ansatz mit Schwerpunkt auf natürlicher Beschaffung und minimaler Verarbeitung. Die Kategorie „Sonstiges”, die Farben, Aromen und Ballaststoffe umfasst, ist für ein erhebliches Wachstum gerüstet, da die Integration funktioneller Zutaten von einem Premium-Angebot zur Standardpraxis wird.

Nach Form: Flüssigformulierungen gewinnen Verarbeitungsvorteile

Im Jahr 2024 halten Trocken-/Pulverformulierungen mit einem dominanten Marktanteil von 65,10 % dank ihrer etablierten Lieferketten, langen Haltbarkeit und vertrauten Handhabungsverfahren in gewerblichen und Haushaltsanwendungen die Führung. Unterdessen befinden sich Flüssigformulierungen auf einem Wachstumskurs und expandieren bis 2030 mit einer CAGR von 6,59 %. Dieses Wachstum wird durch Verbesserungen der Verarbeitungseffizienz und eine verbesserte Zutatenverteilung angetrieben, was zu kürzeren Mischzeiten und gleichbleibender Produktqualität führt. Der Aufstieg des Flüssigsegments ist auch auf technologische Fortschritte bei der Stabilisierung und Verpackungsinnovationen zurückzuführen, die traditionelle Haltbarkeitsherausforderungen effektiv bewältigen.

Gewerbliche Bäckereien setzen zunehmend auf Flüssigformulierungen für ihre automatisierten Produktionslinien. Hier schlagen sich die Vorteile der präzisen Dosierung und des gleichmäßigen Mischens direkt in betrieblicher Effizienz und reduziertem Abfall nieder. Während Haushaltsanwendungen überwiegend zu Trocken-/Pulverformulierungen wegen ihrer Bequemlichkeit und Lagervorteile neigen, gibt es einen merklichen Anstieg bei Premium-Flüssigprodukten im Spezialbackbereich. Die Wahl zwischen den Formaten wird zunehmend anwendungsspezifischer, was Lieferanten dazu veranlasst, Dual-Format-Angebote zu entwickeln. Diese Strategie bedient nicht nur unterschiedliche Kundenbedürfnisse, sondern optimiert auch die Produktionsskaleneffekte.

Nach Endverwendung: Haushaltssegment beschleunigt Wachstum

Im Jahr 2024 dominieren gewerbliche Anwendungen den Markt mit einem Anteil von 55,45 %, was die Skalenvorteile und technischen Anforderungen des industriellen Bäckereibetriebs unterstreicht. Unterdessen signalisiert das Haushaltssegment mit einer prognostizierten CAGR von 6,79 % bis 2030 einen bedeutenden Wandel im Verbraucherverhalten. Dieser Wandel, der zunächst durch pandemiebedingte Heimbacktrends ausgelöst wurde, wird nun durch den Aufstieg von E-Commerce-Plattformen und den allgegenwärtigen Einfluss sozialer Medien gestützt. Eine solche Wachstumsdynamik deutet darauf hin, dass diese Veränderungen dauerhaft sind, was Lieferanten dazu veranlasst, Produktformulierungen und Verpackungen verbraucherfreundlicher zu gestalten.

Die digitale Entwicklung des Bäckereisektors zeigt sich im Anstieg des E-Commerce und dem Aufkommen personalisierter Angebote. Insbesondere Zutatenkits für das Heimbacken haben sich als lukrativer Umsatzstrom für Lieferanten entwickelt, die traditionell im gewerblichen Markt verankert sind, wie von Melesse, Tsega Y. hervorgehoben. Der Trend zur Premiumisierung im Haushaltssegment öffnet Türen für die Integration funktioneller Zutaten, da Verbraucher zunehmend gesundheitsfördernde und handwerklich qualitativ hochwertige Produkte bevorzugen, selbst zu einem Aufpreis. Während das gewerbliche Segment stabil erscheint, gibt es einen heftigen Wettbewerbsunterstrom. Lieferanten konkurrieren nicht nur über den Preis, sondern auch über technische Dienstleistungen, die Zuverlässigkeit ihrer Lieferketten und ihre Innovationskraft.

Nach Anwendung: Kuchen und Gebäck treiben Premiumisierung voran

Im Jahr 2024 beherrschen Brotanwendungen mit einem dominanten Marktanteil von 42,33 % den Markt, was ihre zentrale Rolle in der globalen Ernährung und das enorme Ausmaß der gewerblichen Brotproduktion unterstreicht. Das Segment Kuchen und Gebäck, das bis 2030 mit einer CAGR von 7,66 % wachsen soll, verdeutlicht die Bereitschaft der Verbraucher, in Premium- und Genussprodukte zu investieren, was Innovationen bei Textur und Geschmack antreibt. Kekse und Biskuits bieten zwar stabile, aber dennoch Möglichkeiten zur Integration funktioneller Zutaten und zur Förderung von Clean-Label-Eigenschaften.

Brötchen und Pasteten erfreuen sich einer gleichbleibenden Nachfrage mit Raum für Innovationen rund um Bequemlichkeit. Unterdessen profitiert die Kategorie „Sonstiges”, die Croissants, Waffeln und Donuts umfasst, von der Expansion des Gastronomiebereichs und der wachsenden Akzeptanz internationaler Küchen. In Anlehnung an sich entwickelnde Vorschriften ebnet die Entscheidung der FDA aus dem Jahr 2024, Standards für tiefgefrorene Kirschpasteten aufzuheben, den Weg für mehr Flexibilität in der Herstellung und fördert Zutatteninnovation und Produktdifferenzierung. Lieferanten verfeinern ihr Handwerk und entwickeln spezialisierte Lösungen, die auf unterschiedliche Backprozesse und sich wandelnde Verbrauchergeschmäcker zugeschnitten sind.

Geografische Analyse

Im Jahr 2024 beherrscht Europa mit einem dominanten Marktanteil von 33,50 % den Markt, gestützt durch seine reichen Bäckereitraditionen, anspruchsvolle Verbrauchergeschmäcker und Regulierungsrahmen, die Clean-Label- und nachhaltige Zutaten priorisieren. Die reife Marktlandschaft der Region ebnet nicht nur den Weg für Premium-Produktpositionierung, sondern fördert auch die Integration funktioneller Zutaten. Lieferanten investieren zunehmend in Anwendungslabore und technische Dienstleistungen, was ihr Engagement für die Förderung von Kundeninnovationen unterstreicht. Europas strenge Lebensmittelsicherheits- und Umweltstandards, die oft den globalen Maßstab setzen, zwingen Lieferanten, ihre Formulierungen anzupassen. Ein Beispiel: Die Neubewertung von Siliziumdioxid (E 551) als Lebensmittelzusatzstoff durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024, die aktualisierte Grenzwertspezifikationen für toxische Elemente enthielt, unterstreicht die Wachsamkeit der Region in Bezug auf die Sicherheit von Zutaten. Unterdessen wirken sich die Folgen des Brexits weiterhin auf die Lieferkettenlogistik und die Einhaltung gesetzlicher Vorschriften aus. Als Reaktion darauf verfolgen Lieferanten Strategien mit zwei Standorten und balancieren den Marktzugang mit der Komplexität erhöhter Verwaltungsanforderungen.

Der asiatisch-pazifische Raum befindet sich auf einem rasanten Aufstieg und verzeichnet eine prognostizierte CAGR von 7,12 % bis 2030. Dieses Wachstum ist größtenteils auf Urbanisierung, steigende verfügbare Einkommen und eine westlich geprägte Ernährung zurückzuführen, die alle den Brot- und Gebäckkonsum ankurbeln. Bemühungen zur Harmonisierung der Vorschriften in den ASEAN-Märkten bauen nicht nur Handelsbarrieren ab, sondern gleichen auch Lebensmittelsicherheitsstandards mit globalen Best Practices an. Diese Angleichung bietet eine goldene Gelegenheit für Lieferanten, die in der Compliance versiert sind. Darüber hinaus steigen aufgrund des wachsenden Konsums auch die Importe von Backwaren in der Region. Laut Daten des Observatoriums für wirtschaftliche Komplexität aus dem Jahr 2024 importierte China Backwaren im Wert von 952 Millionen USD[3]Observatorium für wirtschaftliche Komplexität, "Backwarenimporte in China", oec.world. Da die Region ihren Status als Fertigungszentrum festigt, genießt sie Lieferkettenvorteile für den globalen Vertrieb.

Nordamerika verzeichnet ein stetiges Wachstum dank seiner gut etablierten gewerblichen Bäckereiinfrastruktur und eines anspruchsvollen Haushaltsbäckereisegments, das die Nachfrage nach Premium-Zutaten antreibt. Das regulatorische Geflecht der Region zu navigieren, das FDA-Aktualisierungen und staatsspezifische Zusatzstoffbeschränkungen umfasst, ist keine Kleinigkeit. Dennoch treibt diese Komplexität Innovationen an, insbesondere bei Clean-Label-Formulierungen. Mit Blick auf Kanada ist für den Markt für Bäckerei- und Tortillaprodukte im Jahr 2024 ein nominaler Umsatzrückgang von 3,4 % zu erwarten, aber eine Erholung mit einem Volumenwachstum von 4,3 % zeichnet sich ab. Dieser Aufschwung wird durch sinkende Mehlpreise gestützt, die die Rentabilität verbessern, auch wenn andere Zutatenkategorien Margendruck ausüben. Der E-Commerce verändert die Landschaft, mit einem Anstieg der Verkäufe von Heimback-Zutatenkits. Lieferanten nutzen diesen Moment und entwickeln Direktverbraucherstrategien, die nicht nur traditionelle Einzelhandelskanäle umgehen, sondern auch Markentreue fördern und die Verbraucheraufklärung verbessern.

Wettbewerbslandschaft

Der Markt für Backzutaten zeigt einen Wettbewerbskampf zwischen etablierten multinationalen Unternehmen und aufstrebenden regionalen Akteuren. Große Akteure konzentrieren sich auf vertikale Integration, technologische Fortschritte und die Erweiterung ihres geografischen Fußabdrucks. Sie investieren in Anwendungslabore, setzen sich für nachhaltige Beschaffung ein und pflegen direkte Kundenbeziehungen, um ihren Wettbewerbsvorteil zu stärken. Cargills vertiefte Allianz mit ENOUGH zur Steigerung der Mykoproteinerzeugung unterstreicht den Schwenk der Branche hin zu alternativen Proteinen.

Mit dem Ziel, bis 2033 über 1 Million Tonnen ABUNDA zu produzieren, adressiert Cargill gezielt den wachsenden Appetit auf nachhaltiges Protein. Unterdessen signalisiert die Übernahmeabsicht von Tate & Lyle für CP Kelco im Wert von 1,8 Milliarden USD eine Konsolidierungswelle bei Spezialzutaten. Sie erwarten einen jährlichen Umsatzanstieg von mindestens 50 Millionen USD dank gestärkter Süßungs-, Mundgefühl- und Anreicherungsfähigkeiten. Es gibt ein wachsendes Potenzial bei der Einbindung funktioneller Zutaten, der Entwicklung nachhaltiger Beschaffungstechnologien und der Schaffung digitaler Plattformen für die direkte Kundenbindung, die sowohl gewerbliche als auch Haushaltskunden bedienen. Neue Marktteilnehmer setzen auf aufgewertete Zutaten, pflanzenbasierte Lösungen und maßgeschneiderte Formulierungen für Ernährungsbedürfnisse.

Als Reaktion darauf übernehmen etablierte Konzerne entweder diese Disruptoren oder innovieren von innen heraus. Lieferanten setzen zunehmend auf Automatisierung, Datenanalyse und die Gewährleistung von Lieferkettentransparenz. Dieser digitale Wandel ist nicht nur ein Trend; er ist entscheidend für die Pflege von Kundenbeziehungen und die Rationalisierung des Betriebs. Die Eröffnung eines Backinnovationszentrums durch dsm-firmenich in Princeton, New Jersey, unterstützt durch eine beträchtliche globale Forschungs- und Entwicklungsinvestition von 700 Millionen EUR, unterstreicht die entscheidende Rolle technischer Dienstleistungen und Kundenpartnerschaften bei der Festigung der Marktstellung.

Marktführer der Backzutatenbranche

Cargill Inc.

Archer Daniels Midland Company

Kerry Group

Associated British Foods Plc

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BRAIN Biotech erwarb die verbleibenden Anteile von Breatec B.V. Mit dieser Übernahme erweiterte das Unternehmen sein Backanwendungszentrum in den Niederlanden. Der neue Produktionsstandort bietet enzymbasierte Backanwendungen.

- Mai 2025: Angel Yeast brachte seine Feravor-Serie auf den Markt. Dies ist eine innovative Serie aromatisierter Hefeprodukte. Die Hefe ist in fruchtigen und Butteraromen erhältlich. Die Hefen sind Clean-Label und natürlich.

- März 2024: Die Marke Pillsbury brachte die Creamy Cake Mix-Linie und Stuffed Cookie Kits auf den Markt. Die Produkte sind in 2 Geschmacksrichtungen erhältlich: Moist Supreme Creamy Almond Cake Mix und Moist Supreme Creamy Vanilla Cake Mix.

- März 2024: Kerry brachte Biobake Fresh Rich auf den Markt, ein Enzymsystem, das für süße Backwaren entwickelt wurde. Dieses System verbessert nicht nur die Wahrnehmung von Weichheit, Frische und Feuchtigkeit während der gesamten Haltbarkeit des Produkts, sondern trägt auch zur Reduzierung von Lebensmittelabfällen bei. Insbesondere stellt das stärkeaktive Enzym sicher, dass süße Leckereien mit einem Zuckergehalt von über 20 % ihre Frische über einen längeren Zeitraum bewahren.

Berichtsumfang des globalen Markts für Backzutaten

| Mehle und Stärken |

| Zucker und Süßungsmittel |

| Fette und Backfette |

| Emulgatoren |

| Triebmittel |

| Enzyme |

| Sonstiges (Farben und Aromen, Ballaststoffe) |

| Trocken/Pulver |

| Flüssig |

| Gewerblich |

| Haushalt |

| Brot |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Brötchen und Pasteten |

| Sonstiges (Croissants, Waffeln, Donuts) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Zutatentyp | Mehle und Stärken | |

| Zucker und Süßungsmittel | ||

| Fette und Backfette | ||

| Emulgatoren | ||

| Triebmittel | ||

| Enzyme | ||

| Sonstiges (Farben und Aromen, Ballaststoffe) | ||

| Form | Trocken/Pulver | |

| Flüssig | ||

| Endverwendung | Gewerblich | |

| Haushalt | ||

| Anwendungen | Brot | |

| Kuchen und Gebäck | ||

| Kekse und Biskuits | ||

| Brötchen und Pasteten | ||

| Sonstiges (Croissants, Waffeln, Donuts) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Backzutaten und wie ist der Wachstumsausblick?

Der Markt für Backzutaten wird im Jahr 2025 auf 19,15 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,52 % einen Wert von 27,25 Milliarden USD erreichen.

Welches Zutatensegment hat den größten Anteil?

Emulgatoren führen mit einem Umsatzanteil von 38,26 % im Jahr 2024 aufgrund ihrer entscheidenden Rolle bei Textur und Haltbarkeitsstabilität.

Welche Region verzeichnet die schnellste Expansion bei Backzutaten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,12 % bis 2030, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Wie beeinflussen Clean-Label-Trends die Produktentwicklung?

Regulatorischer und verbraucherseitiger Druck nach natürlichen Zutaten hat Clean-Label von einer Nische zur Basisanforderung gemacht und Investitionen in rückverfolgbare Beschaffung und natürliche Extraktionstechnologien ausgelöst.

Seite zuletzt aktualisiert am: