Marktgröße und Marktanteil für Backwaren mit hohem Proteingehalt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwaren mit hohem Proteingehalt von Mordor Intelligence

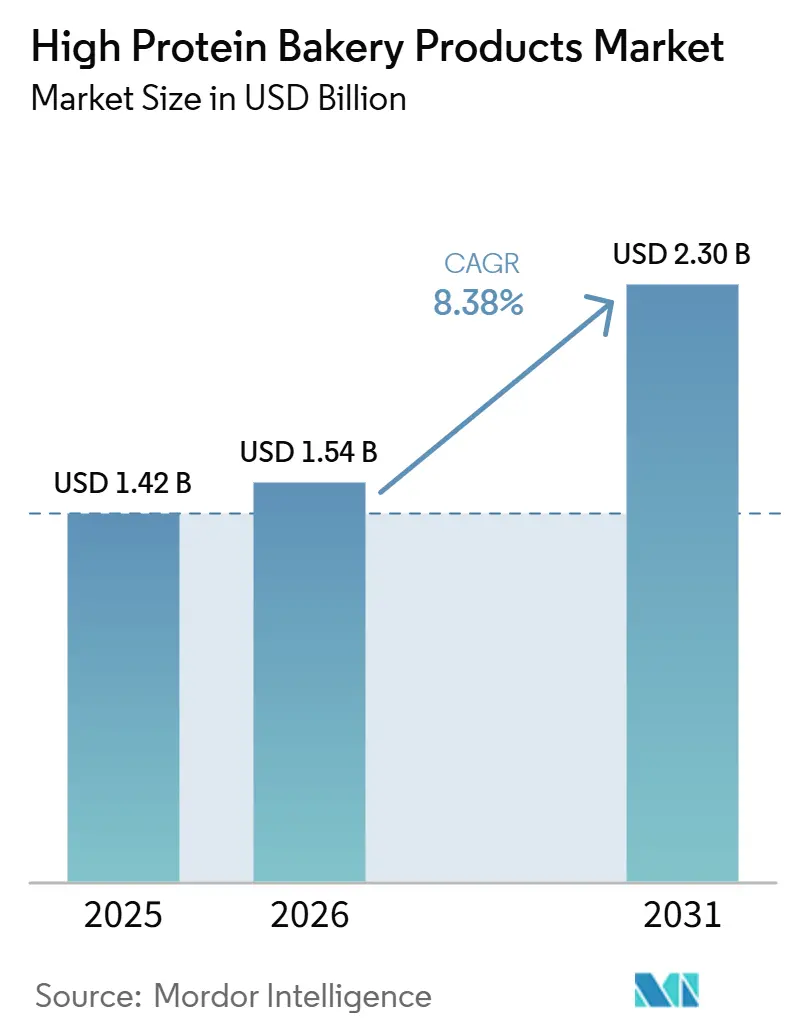

Der Markt für proteinreiche Backwaren wurde im Jahr 2025 auf einen Wert von 1,42 Milliarden USD geschätzt und soll von 1,54 Milliarden USD im Jahr 2026 auf 2,30 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,38 % während des Prognosezeitraums (2026–2031). Der Markt für proteinreiche Backwaren expandiert, weil die Proteinanreicherung nicht mehr auf Regale für Sporternährung beschränkt ist und nun als zentrales Wertmerkmal bei Mainstream-Brot, Keksen und Frühstücksbackwaren gilt. AMF Bakery Systems stellte im Jahr 2026 fest, dass 67 % der Verbraucher Lebensmittel auf der Grundlage von Gesundheitsvorteilen auswählen, und identifizierte Protein auch als das am meisten gesuchte Merkmal bei gesünderen Backwaren, was erklärt, warum Proteinangaben sich zunehmend zu einer Basisanforderung in der Kategorie entwickeln. Der Markt für proteinreiche Backwaren profitiert auch von einer stärkeren Nachfrage nach sättigungsfördernden und gewichtsmanagementorientierten Lebensmitteln, was Backwarenhersteller dazu veranlasst, Protein als tägliches Ernährungsmerkmal statt als gelegentlichen Genuss zu behandeln. Regulatorische Unterstützung verbessert auch den Hintergrund für Rezepturumstellungen, da der aktualisierte Anspruch auf gesunde Nährstoffgehalte der FDA den Anreiz erhöht hat, mehr Protein, Ballaststoffe und Vollkornprodukte in Backwaren einzubauen, mit dem Ziel einer stärkeren gesundheitlichen Positionierung. Der Markt für proteinreiche Backwaren schafft Raum für Markenbackhersteller und Zutatenzulieferer gleichermaßen, da neuere Proteinsysteme von Unternehmen wie Burcon und Glanbia die Formulierungsoptionen erweitern, auch wenn Kostendruck und Texturleistung die wichtigsten Hindernisse für eine schnellere Akzeptanz bleiben.

Wichtigste Erkenntnisse des Berichts

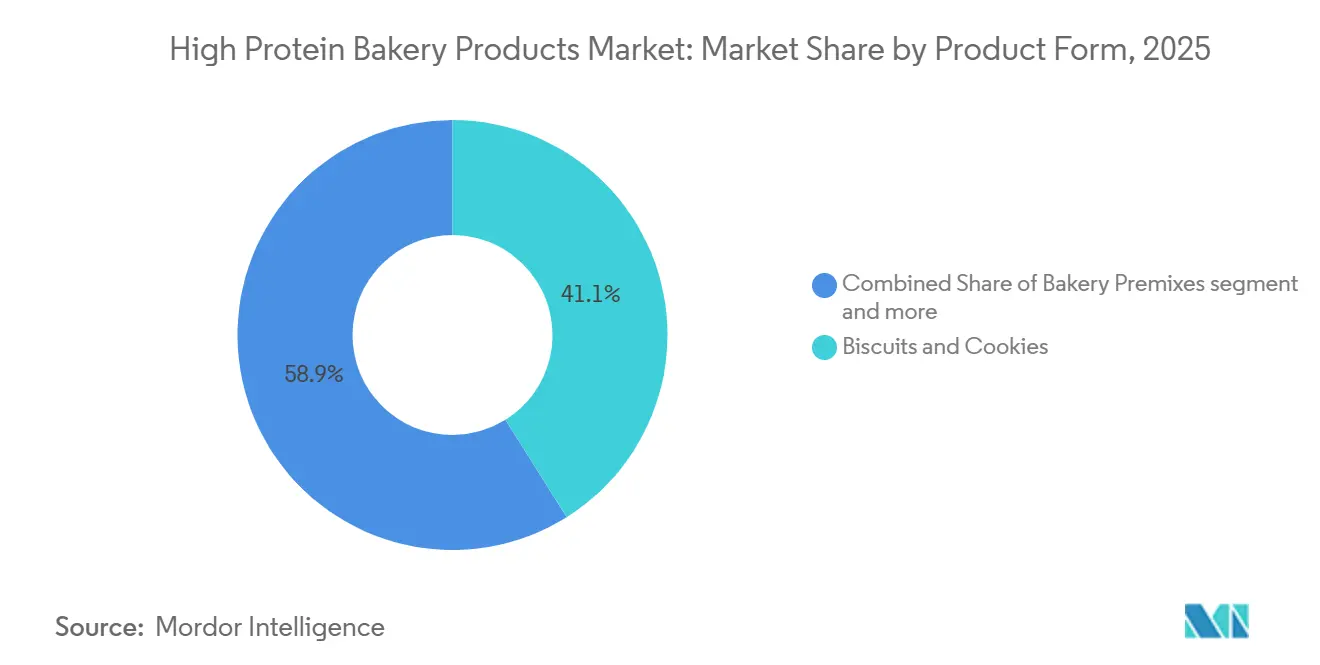

- Nach Produktform entfielen Kekse und Biskuits im Jahr 2025 auf 41,09 % des Marktes für proteinreiche Backwaren, während Backvormischungen bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen werden.

- Nach Proteinquelle hielten tierisch gewonnene Proteine im Jahr 2025 einen Marktanteil von 57,96 % am Markt für proteinreiche Backwaren, während pflanzlich gewonnene Proteine bis 2031 voraussichtlich mit einer CAGR von 10,74 % wachsen werden.

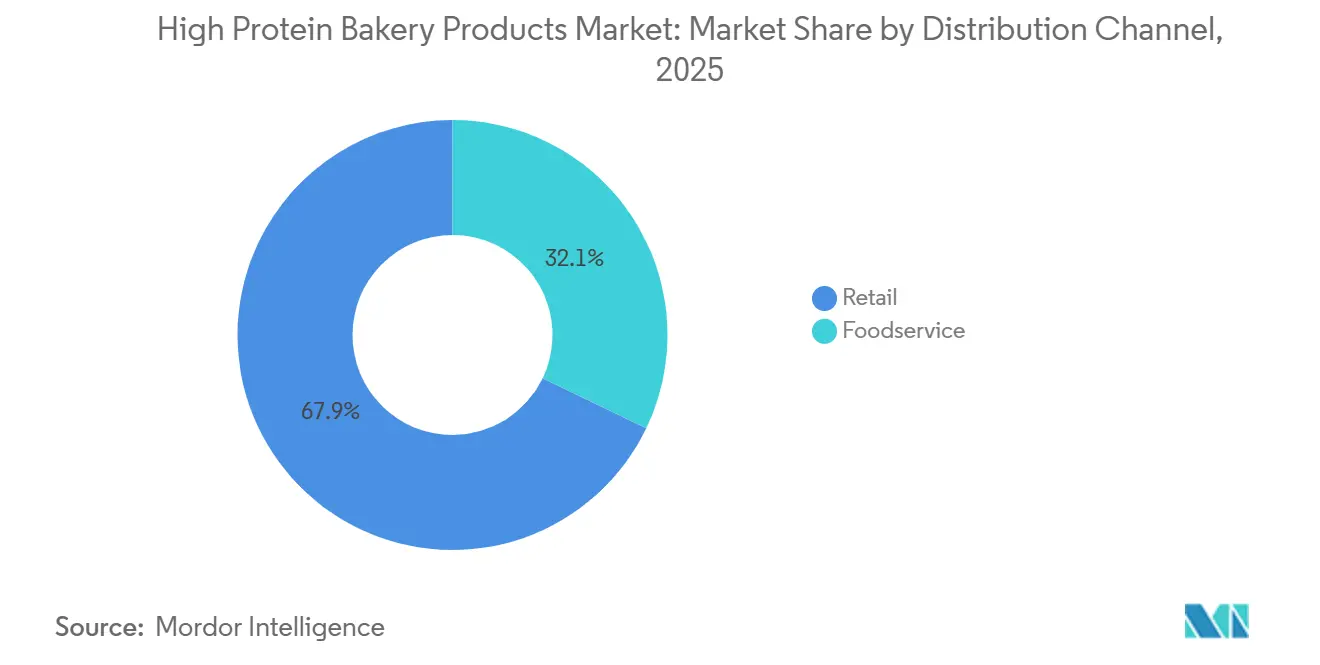

- Nach Vertriebskanal entfiel im Jahr 2025 auf den Einzelhandel ein Umsatzanteil von 67,87 %, während die Gastronomie über 2026–2031 voraussichtlich mit einer CAGR von 11,38 % wachsen wird.

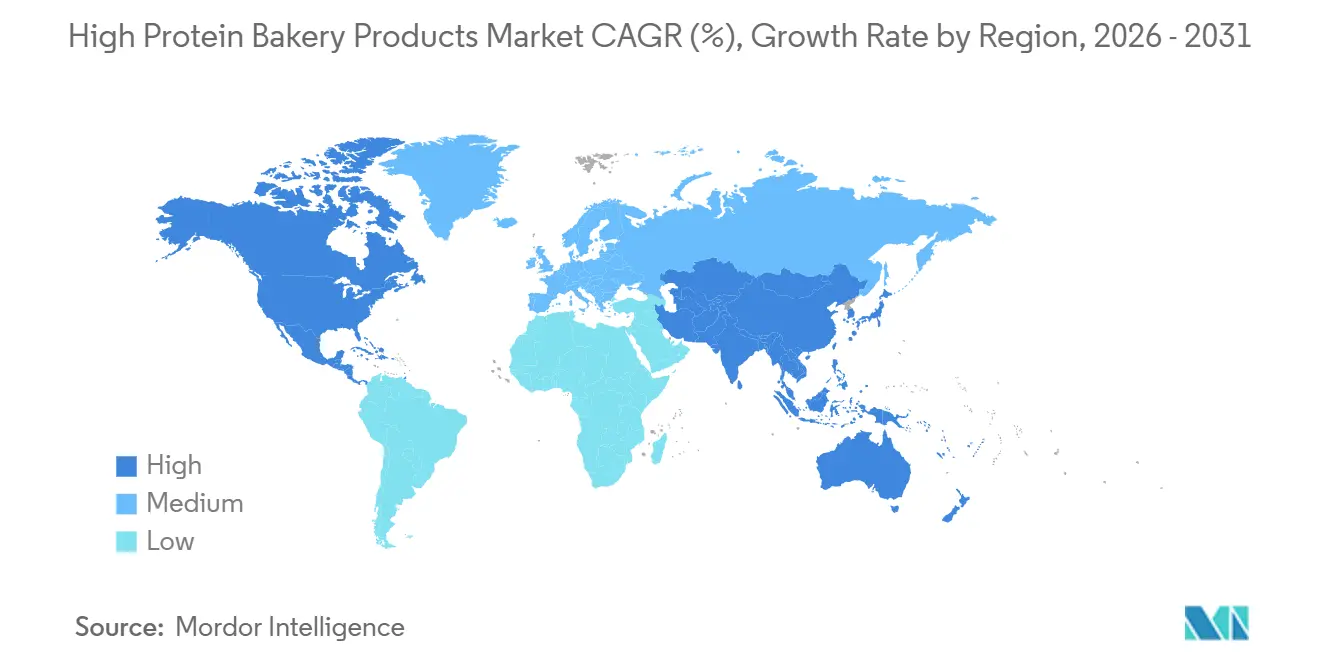

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,64 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für proteinreiche Backwaren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für proteinangereicherte Ernährung | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation unter Verwendung von Molken-, Soja-, Erbsen-, Weizen-, Kichererbsen- und Ackerbohnenproteinen | +1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus Cafés, Schnellrestaurants und Gastronomiebetrieben nach proteinreichen Brötchen und Brotbasen | +1.2% | Asien-Pazifik als Kernmarkt, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Backwaren für Gewichtsmanagement und Sättigungsgefühl | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Clean-Label- und funktionellen Backwaren durch Lebensmittelhersteller | +1.0% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei funktionellen Weizenproteinisolaten ermöglichen Skalierung | +0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinangereicherten Ernährungsweisen

Laut dem Branchenbericht 2026 von AMF Bakery Systems prüfen fast 3 von 10 US-amerikanischen Käufern aktiv die Verpackung auf den Proteingehalt (Stand 2026), wobei Online-Suchanfragen nach „Proteinbrot” und „proteinreichem Dessert” bis zum Jahresende voraussichtlich um 17 % wachsen werden[1]Quelle: AMF Bakery Systems, „The Bakery Trends That Will Define 2026,” AMF Bakery, amfbakery.com. Das demografische Profil des Protein-Backwaren-Konsumenten hat sich erheblich verbreitert, wobei Verbraucher im Alter von 15–29 Jahren die stärkste Wachstumskohorte darstellen, während GLP-1-Medikamentennutzer ein hochwertiges Segment repräsentieren, das speziell nährstoffdichte Backwarenformate benötigt, um die Muskelmasse während einer medizinisch induzierten Kalorienrestriktion zu schützen. Ein struktureller Wandel mit langfristigen Auswirkungen besteht darin, dass der Proteingehalt in den Köpfen der Verbraucher als Indikator für Zutatenqualität fungiert: Käufer proteinreicher Backwaren korrelieren Proteingramm zunehmend mit saubereren Rezepturen – eine Dynamik zweiter Ordnung, die den adressierbaren Markt über engagierte Fitnessnutzer hinaus auf allgemeine Wellness-Käufer ausweitet. Die Backwarentrend-Forschung 2026 von Glanbia Nutritionals bestätigt, dass Protein das am meisten gesuchte Merkmal bei gesünderen süßen Snacks und Backwaren ist und Ballaststoffe sowie reduzierten Zuckergehalt als Kauftreiber übertrifft. Produkte ohne glaubwürdigen Proteinanspruch verlieren Regalfläche in gesundheitsorientierten Einzelhandelskanälen, unabhängig von der Geschmacksqualität.

Positionierung im Bereich Gesundheit und Wohlbefinden im Backwarenbereich

Die Vielfalt kommerziell tragfähiger Proteinplattformen verlagert die Wettbewerbsstrategie von der Formulierungskompetenz hin zu Beschaffungsnetzwerken für Zutaten. Burcon NutraScience brachte im August 2025 FavaPro™ kommerziell auf den Markt, ein Ackerbohnenproteinisolat mit einer Reinheit von über 90 %, das eine nahezu geschmacksneutrale Option in eine Kategorie einführt, die lange von Erbsen- und Sojaproteinen mit dokumentierten Fehlaromaherausforderungen dominiert wurde[2]Quelle: Burcon NutraScience Corporation, „Burcon Achieves First Commercial Production of Fava Protein and Officially Launches FavaPro,” Burcon NutraScience Corporation, burcon.ca. AB Mauri und Nutris schlossen im Jahr 2025 eine technische und Liefervereinbarung speziell für Ackerbohnenanwendungen für industrielle Backwaren in Großbritannien und Irland, mit Pilotversuchen in den Formaten Brot, Morgengebäck und Snacks im Laufe des Jahres. Lasenors texturierendes Erbsenprotein VP-100, gemeinsam mit Meala FoodTech entwickelt und auf der Fi Europe 2025 eingeführt, erreicht eine 50–100%ige Eireduktion in Muffins bei gleichzeitiger Aufrechterhaltung der strukturellen Leistung – ein doppelter Vorteil, der angesichts des Anstiegs der US-amerikanischen Eierpreise um über 180 % seit Anfang 2024 infolge der Vogelgrippe besondere Relevanz gewinnt. Kichererbsenprotein entwickelt sich zu einer allergenarmen, Clean-Label-Alternative mit US-amerikanischen Wachstumsprognosen im hohen einstelligen bis niedrigen zweistelligen Bereich, während Erbsenprotein aufgrund starker Lieferketten, auch nach China, die breiteste Anwendungsvielseitigkeit behält.

Ausweitung des Angebots an pflanzlichen Proteinzutaten

Schnellrestaurant-Betreiber integrieren proteinreiche Backbasen als Instrument zur Menüdifferenzierung und nicht nur als Gesundheitsaussage. McDonald's Indien (betrieben von Westlife Foodworld) führte in Zusammenarbeit mit dem CSIR-CFTRI eine „Protein Plus Range” ein, darunter eine pflanzenbasierte Proteinscheibe, die es Kunden ermöglicht, jedem Burger 5 Gramm Protein hinzuzufügen, sowie ein modulares Anpassungsformat, das die Proteinzufuhr vom Brötchen selbst auf ein konfigurierbares Element verlagert. In Australien brachte Daniel's Donuts eine 30-Gramm-Protein-Rind-und-Käse-Pastete für die Footballsaison 2025 auf den Markt und bestätigte damit, dass proteinangereicherte Backwaren vom Spezialprodukt für Fitnessstudios zum Kernmenüpunkt in Schnellrestaurants werden. Die QSR-Geschäftseinheit von Grupo Bimbo innerhalb ihres Europa-, Asien- und Afrika-Segments verzeichnete im Gesamtjahr 2025 ein zweistelliges Nettoumsatzwachstum, das teilweise durch Lieferverträge für proteinangereicherte Brote in der Region angetrieben wurde, gemäß der Ergebnismitteilung des Unternehmens für das vierte Quartal 2025. Die strukturelle Implikation ist, dass Beschaffungsstandards in der Gastronomie vorgelagerte Formulierungsanforderungen setzen: Lieferanten, die auf Schnellrestaurant-Verträge abzielen, müssen gleichzeitig Proteinschwellenwerte, Texturkonsistenzspezifikationen und Clean-Label-Zutatenlisten erfüllen, was die effektive Markteintrittsbarriere für alle Marktteilnehmer erhöht. Von Circana zitierte Daten in QSR Media Australia identifizieren proteinreiche, kalorienarme und portionskontrollierte Optionen als die primären Innovationsmöglichkeiten in der Gastronomiebranche, wobei durch GLP-1 bedingte Veränderungen der Konsumgewohnheiten diesen Richtungsimpuls verstärken.

Keto/Low-Carb-Positionierung beschleunigt die Nachfrage nach Proteinbrot

Die Verbraucherforschung von Ardent Mills positioniert „Benefit-Stacking” – die Kombination von Ballaststoffen, pflanzlichem Protein und Vollkornprodukten – als die primäre Formulierungsstrategie zur Gewinnung von GLP-1-beeinflussten Verbrauchern, und stellt fest, dass diese Nutzer speziell Sättigung, Muskelerhalt und Verdauungsgesundheit priorisieren, mit Formulierungsimplikationen, die über Lebensphasen und demografische Gruppen hinweg konsistent sind. Die GLP-1-Akzeptanz wird voraussichtlich zu einer „erhöhten Nachfrage nach proteinreichen, ballaststoffreichen und nährstoffdichten, portionskontrollierten Optionen sowie einer stärkeren Überprüfung von Zutatenrezepturen in Lebensmitteln und Getränken” führen – ein Verhaltensprofil, das eng mit dem Kernangebot des Segments für proteinreiche Backwaren übereinstimmt. Der CEO von Flowers Foods bezeichnete Proteinbrot und -brötchen in seinem Ergebniskommentar für 2025 als einen der wichtigsten Wachstumstreiber der Zukunft und bestätigte damit, dass diese Verhaltensverschiebung der Verbraucher explizit in die Umsatzstrategie des Unternehmens übersetzt wird. Eine weniger diskutierte Chance ist das Teilportions-Unterformat – halbe Laibe und einzeln verpackte proteinreiche Produkte –, das überproportional schnell wächst, da GLP-1-Nutzer weniger pro Mahlzeit, aber häufiger essen, ein Konsummuster, das von den üblichen Regalflächenkennzahlen noch nicht vollständig erfasst wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Proteinzutaten erhöhen die Endproduktpreise | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Sensorische Herausforderungen wie Trockenheit, Bitterkeit, Körnigkeit und dichte Textur | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Höhere Verarbeitungskomplexität und Bedarf an spezialisierter Backwarenformulierungskompetenz | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterschiede bei Proteinansprüchen, Gesundheitsansprüchen und Kennzeichnung in verschiedenen Regionen | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende sensorische Leistungslücken bleiben das folgenreichste technische Hindernis für die Durchdringung des Mainstream-Segments. Die 2025 von Springer Nature in Food and Bioprocess Technology veröffentlichte, begutachtete Analyse identifizierte Bitterkeit, Adstringenz und Trockenheit als die primären Fehlaromamechanismen in pflanzlichen Proteinsystemen, wobei Polyphenole und Tannine Speichelproteine binden und mundtrocknende Effekte sowie anhaltende Fehlaromen erzeugen, die die Wiederkaufrate der Verbraucher direkt beeinflussen. Die eigenen Verbraucherdaten von Glanbia Nutritionals zeigen, dass 52 % der US-amerikanischen Verbraucher Unzufriedenheit mit der Textur süßer Proteinsnacks berichten und diese als körnig oder hart charakterisieren – ein Befund, der in seine funktionelle Backwarenlösung OvenPro® einfließt, die in Muffin-Versuchen Texturparität mit nicht angereicherten Kontrollprodukten hinsichtlich Festigkeit, Gummigkeit und Kaubarkeit demonstrierte. Eine in Applied Sciences (Multidisciplinary Digital Publishing Institute (MPDI), 2025) veröffentlichte Studie ergab, dass die Substitution von Erbsen- oder Reisprotein über 10 % die sensorische Akzeptanz von Keksen signifikant reduzierte, wobei P15%- und R15%-Formulierungen deutlich niedrigere Gesamtbewertungen als Kontrollproben erhielten, was darauf hindeutet, dass die Beladungsrate und nicht allein die Proteinquelle die akzeptablen Obergrenzen bestimmt. Die sensorischen Fehlerquoten bei der Neuproduktentwicklung für Proteinbackwaren sind genau an der Schwelle von 15 g oder mehr pro Portion überproportional hoch – dem Schwellenwert, den gesundheitsorientierte Verbraucher nun gezielt suchen –, was Formulierungskompetenz zu einem echten Wettbewerbsvorteil statt zu einer replizierbaren Standardfähigkeit macht.

Hohe Kosten und Preisvolatilität bei Proteinzutaten

Der Preis für Molkenproteinisolat stieg von etwa 6,70 USD/lb im Januar 2024 auf 10,50 USD/lb bis September 2025, ein Anstieg von 57 % in 20 Monaten, angetrieben durch GLP-1-induziertes Nachfragewachstum und Handelszolldislokationen zwischen den USA und China, die Lieferketten umleiteten und historisch breite Geld-Brief-Spannen erzeugten, laut dem Marktupdate von Glanbia Nutritionals[3]Quelle: Glanbia Nutritionals, „Top Trends in Bakery for Food and Beverage Manufacturers,” Glanbia Nutritionals, glanbianutrition.com. Anfang 2026 näherten sich die WPI-Preise 12,30 USD/lb, wobei große Lieferanten weit ins Jahr hinein vorverkauft waren und kleinere Backwarenhersteller nur begrenzte Spotbeschaffungsoptionen hatten. Über einen Zeitraum von zwei Jahren stiegen die WPC80-Kosten um etwa 108 % und die WPI-Kosten um etwa 139 % – Kostensteigerungen, die strukturell unvereinbar mit den Mittelmarkt-Einzelhandelspreisdeckeln sind, bei denen die meisten verpackten proteinreichen Brotprodukte konkurrieren. In Indien, wo fast 90 % der von inländischen Marken verwendeten Molke überwiegend aus Europa importiert wird, stieg ein Kilogramm Molkenisolat auf etwa 4.500 INR (etwa 54 USD), wobei Marken laut einem Bericht der Economic Times vom Mai 2026 mit weiteren kurzfristigen Erhöhungen rechnen. Dieser Kostenüberhang ist am stärksten bei Produkten ausgeprägt, die auf den Hochprotein-Schwellenwert von 10 g pro Portion ausgelegt sind, da diese höhere Zutatenbeladungsraten und weniger Flexibilität zur Substitution durch kostengünstigere Proteinkonzentrate erfordern.

Sensorische und texturelle Herausforderungen bei ≥ 20 % Protein

Die Formulierung von Backwaren mit Proteingehalten von mehr als 20 Gewichtsprozent stellt Herausforderungen dar, die die Verbraucherakzeptanz und Wiederkäufe beeinträchtigen können. Wenn Proteinzutaten eingeführt werden, stören sie traditionelle Glutennetzwerke und verändern die Wasseraufnahmemuster. Diese Störung führt häufig zu dichteren, trockeneren Texturen, die von den Erwartungen der Verbraucher abweichen. Darüber hinaus können hohe Proteinkonzentrationen, obwohl sie den Nährwert steigern, auch Fehlaromen einführen, insbesondere aus pflanzlichen Quellen. Dies erfordert den Einsatz von Maskierungsmitteln oder Geschmackssystemen, die die Formulierungen verkomplizieren und verteuern. Forschungen der Universität Nebraska zeigen, dass Proteingehalte von mehr als 15 % zu einem reduzierten Brotvolumen und festeren Krumen führen können, was die Endprodukte für Verbraucher im Vergleich zu herkömmlichen Produkten minderwertig erscheinen lässt. Die Situation wird durch Pflanzenproteine weiter erschwert, die Hydratationsgrade erfordern, die die Lagerstabilität und Verarbeitungseffizienz gefährden können. Um diese Herausforderungen zu bewältigen, müssen Hersteller häufig in spezialisierte Ausrüstung investieren, Entwicklungszeiträume verlängern und fortschrittliche Zutatensysteme einsetzen. Dies schafft erhebliche Eintrittsbarrieren für kleinere Marktteilnehmer. Letztendlich bedeutet Erfolg in diesem Bereich, ein Gleichgewicht zwischen Proteingehalt und sensorischer Akzeptabilität zu finden. Infolgedessen landen viele Produkte im Proteinbereich von 12–18 %, anstatt höhere Werte anzustreben, die die Ernährungspositionierung verbessern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Kekse und Biskuits führen beim Volumen, Backvormischungen beschleunigen sich durch Flexibilität

Kekse und Biskuits entfielen im Jahr 2025 auf 41,09 % des Marktes für proteinreiche Backwaren, während Backvormischungen bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen werden. Die führende Position von Keksen und Biskuits ist auf ihre dichte Struktur, Portionsbequemlichkeit und längere Haltbarkeit zurückzuführen, die alle die Proteinanreicherung einfacher machen als bei vielen hefegelockerten Formaten. Der Markt für proteinreiche Backwaren hat diese Produktform bevorzugt, weil Verbraucher Kekse und Biskuits bereits als Snackartikel akzeptieren, was es einfacher macht, Protein hinzuzufügen, ohne den Verwendungsanlass zu ändern. Backvormischungen wachsen schneller, weil Hobbybackende, Cafés und kleinere Schnellrestaurant-Betreiber gebrauchsfertige proteinangereicherte Mehlsysteme wünschen, die die Entwicklungszeit verkürzen und das Risiko von Chargeninkonsistenzen verringern. Der Markt für proteinreiche Backwaren zeigt daher eine klare Spaltung zwischen hochvolumigen Fertigwaren und wachstumsstarken Formulierungsplattformen. Diese Spaltung spiegelt wider, wie sich die Nachfrage sowohl auf Marken-Einzelhandelsprodukte als auch auf gewerbliche Backzutaten ausweitet.

Brot und Brötchen bleiben zentral im Markt für proteinreiche Backwaren, weil sie in vielen Ländern nach wie vor das sichtbarste täglich verwendete Backwarenformat sind, auch wenn die Anreicherung schwieriger ist als bei Produkten mit niedrigem Feuchtigkeitsgehalt. Flowers Foods nutzte seine Produktpipeline 2025, um höherproteinhaltige Angebote unter der Marke Nature's Own voranzutreiben, was zeigt, dass Mainstream-Brotmarken Protein nun als direkten Weg sehen, um Premiumregalflächen zu verteidigen und ernährungsorientierte Haushalte zu gewinnen. Bimbo Bakeries USA brachte im Oktober 2025 auch Thomas' High Protein Bagels landesweit mit 21 g Protein pro Bagel auf den Markt, was zeigt, wie traditionsreiche Backwarenmarken vertraute Träger anpassen, anstatt sich ausschließlich auf völlig neue Produkte zu verlassen. Morgengebäck, einschließlich Waffeln, Pfannkuchenmischungen und Muffins, gewinnt ebenfalls an Aufmerksamkeit, weil das Frühstück ein natürlicher Rahmen für die Proteinaufnahme und portioniertes Essen ist. Der Markt für proteinreiche Backwaren belohnt weiterhin Produktformen, die Textur, Geschmack und Haltbarkeit zusammenhalten können, und eine wissenschaftliche Übersichtsarbeit aus dem Jahr 2025 bestätigte, dass jedes Backwarenformat seine eigene Proteinstrategie benötigt, anstatt eine einzige Formel auf die gesamte Kategorie anzuwenden.

Nach Proteinquelle: Tierische Proteine verankern den Umsatz, pflanzliche Proteine führen die Innovation an

Pflanzlich gewonnene Proteine sollen von 2026 bis 2031 mit einer CAGR von 10,74 % wachsen, was sie zur am schnellsten wachsenden Quelle im Markt für proteinreiche Backwaren macht. Dieses Wachstum spiegelt die steigende Nachfrage nach saubereren Kennzeichnungen, einem breiteren Allergenmanagemant und einer geringeren Abhängigkeit von milchlastigen Kostenstrukturen wider. Der Markt für proteinreiche Backwaren profitiert auch von verbesserter Zutatenleistung, da neuere pflanzliche Proteine wie Ackerbohnen-, Erbsen-, Kichererbsen- und Weizenproteine Formulierern mehr Flexibilität geben, um Geschmacksneutralität und Teigfunktionalität auszubalancieren. Die kommerzielle Einführung von FavaPro durch Burcon im August 2025 ist ein Beispiel dafür, wie die pflanzliche Proteinbasis mit mehr backwarenrelevanten Optionen erweitert wird. Der Markt für proteinreiche Backwaren erlebt, wie pflanzliche Proteine von einer Nischensubstitutionsrolle zu einem aktiveren Wachstumsmotor übergehen, der sowohl die Produktentwicklung im Einzelhandel als auch in der Gastronomie unterstützen kann.

Tierisch gewonnene Proteine hielten im Jahr 2025 noch immer einen Marktanteil von 57,96 % am Markt für proteinreiche Backwaren, was zeigt, dass Molke, Milchproteinkonzentrat und Eiweiß für Funktionalität, Vertrautheit und hohe Proteinqualität weiterhin wichtig sind. Die American Society of Baking hat darauf hingewiesen, dass Proteinansprüche den PDCAAS-korrigierten Wert gemäß 21 CFR 101.9(c)(7)(ii) der FDA widerspiegeln müssen, was ein Grund dafür ist, dass tierische Proteine in vielen kommerziellen Backwarenformulierungen weiterhin einen praktischen Vorteil haben. Der Markt für proteinreiche Backwaren bewegt sich nicht auf einmal von tierischen Proteinen weg, da diese Proteine in Teigsystemen nach wie vor gut funktionieren und einfacher zu verwenden sind, wenn ein Produkt klare Proteinschwellenwerte auf der Verpackung erreichen muss. Gleichzeitig zeigt die backwarenfokussierte Arbeit von Glanbia, warum Mischsysteme an Wert gewinnen, da Hersteller die Leistung von Milchproteinen mit den Kosten- und Kennzeichnungsvorteilen pflanzlicher Zutaten kombinieren möchten. Der Markt für proteinreiche Backwaren wird wahrscheinlich beide Quellgruppen relevant halten, aber zukünftige Marktanteilsverschiebungen werden davon abhängen, ob pflanzliche Systeme die verbleibende Lücke bei Geschmack, Textur und Anspruchseffizienz schließen können.

Nach Vertriebskanal: Einzelhandel verankert den Umsatz, Gastronomie skaliert durch Menüintegration

Die Gastronomie soll von 2026 bis 2031 mit einer CAGR von 11,38 % wachsen und ist damit der am schnellsten wachsende Kanal im Markt für proteinreiche Backwaren. Dies spiegelt eine stärkere Nachfrage aus Cafés, Schnellrestaurants und Vertragsbackpartnern nach proteinangereicherten Brotbasen, Brötchen und verwandten Trägern wider, die in Standardmenüangebote integriert sind. Der Markt für proteinreiche Backwaren profitiert von diesem Kanal, weil die Gastronomie ein ernährungsbezogenes Angebot in einen Wiederholungsbestellzyklus statt in einen einmaligen Einzelhandelsversuch verwandeln kann. Das Europa-, Asien- und Afrika-Geschäft von Grupo Bimbo meldete im Jahr 2025 ein zweistelliges Schnellrestaurant-Umsatzwachstum, was die Ansicht stützt, dass die kommerzielle Nachfrage nach Proteinbackwaren-Lieferungen in verschiedenen Märkten etablierter wird. Der Markt für proteinreiche Backwaren sieht die Gastronomie daher als Skalierungskanal für Lieferanten, die Ernährungsansprüche mit konsistenter Betriebsleistung kombinieren können.

Der Einzelhandel entfiel im Jahr 2025 auf 67,87 % des Umsatzes, was darauf hindeutet, dass der Markt für proteinreiche Backwaren nach wie vor stark auf Supermärkte und Verbrauchermärkte für Massensichtbarkeit und Verbraucheraufklärung angewiesen ist. Der Einzelhandel bleibt der Hauptpunkt, an dem Käufer Proteingramm, Preis, Zutaten und Vertrautheit zwischen Marken vergleichen, sodass die Präsenz im Regal auch dann noch wichtig ist, wenn Online- und Direktkanäle wachsen. Der Markt für proteinreiche Backwaren nutzt den Einzelhandel auch zum Testen neuer Unterformate, darunter Bagels, Snack-Kekse, Frühstücksartikel und Premium-Brote, die durch zusätzliches Protein und sauberere Kennzeichnungen höhere Preispunkte rechtfertigen können. Flowers Foods und Bimbo Bakeries USA haben beide etablierte Einzelhandelsmarken genutzt, um proteinorientierte Backwaren in Mainstream-Regale zu bringen, was zeigt, wie etablierte Unternehmen ihre vertraute Vertriebsstärke nutzen, um die Kategorie zu normalisieren. Der Markt für proteinreiche Backwaren wird den Einzelhandel an der Spitze halten, aber das Kanalwachstum wird voraussichtlich dort schneller kommen, wo Gastronomie- und Spezial-Direktmodelle den Weg vom Produktanspruch zur Wiederholungsnutzung verkürzen können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,64 % am Markt für proteinreiche Backwaren und ist damit die größte regionale Basis für die Kategorie. Die Region profitiert von einem ausgereiften Gesundheits- und Wellness-Einzelhandelssystem, hoher Vertrautheit mit Proteinansprüchen und einer starken Gruppe von Marken-Backwarenunternehmen, die auf nationaler Ebene einführen können. Die USA bleiben das Kernnachfragezentrum im Markt für proteinreiche Backwaren, weil große verpackte Backwarenhersteller Proteinbrot und -brötchen nun als bedeutenden Wachstumspfad statt als Nebenprojekt behandeln. Flowers Foods erklärte im Jahr 2025, dass mehr als 40 % der Verbraucher eine gute Proteinquelle zu ihrer Ernährung hinzufügen möchten, und das Unternehmen hat diese Richtung genutzt, um die Entwicklung gesünderer Backwaren in seinem Portfolio auszubauen. Regulatorische Unterstützung spielt auch in Nordamerika eine Rolle, da der aktualisierte Gesundheitsanspruch der FDA den Anreiz erhöht hat, Backwaren um stärkere Nährstoffprofile aufzubauen, einschließlich höherem Proteingehalt, wo es zum Produkt passt.

Europa ist das zweitgrößte regionale Cluster im Markt für proteinreiche Backwaren, unterstützt durch starke Clean-Label-Nachfrage und eine Backkultur, die offen für funktionelle Rezepturumstellungen ist, wenn der Geschmack akzeptabel bleibt. Deutschland sticht als wichtigster nationaler Markt in der Region hervor, während Frankreich, Großbritannien, Italien und die Benelux-Länder durch Premium-Brot, Snack-Backwaren und gesundheitsorientierte Einzelhandelsformate zur Nachfrage beitragen. Das regionale Muster wird durch einen stärkeren Druck hin zu Zutatentransparenz geprägt, der pflanzlichen Proteinen, funktionellen Mischungen und Premium-Brotkonzepten hilft, in industriellen und handwerksnahen Kanälen Fuß zu fassen. Der Markt für proteinreiche Backwaren in Europa expandiert daher durch eine Mischung aus ernährungsbezogener Positionierung, Reformulierungsdruck und schrittweiser Abkehr von traditionellen zuckerreichen Backwarenformaten in stärker regulierten Einzelhandelsumgebungen.

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,25 % wachsen und ist damit die am schnellsten wachsende Region im Markt für proteinreiche Backwaren. Dieser regionale Schwung ist mit steigenden verfügbaren Einkommen, urbaner Fitnesskultur, Schnellrestaurant-Expansion und wachsender Vertrautheit mit Protein als alltäglichem Lebensmittelmerkmal in Indien, China, Japan und Südostasien verbunden. Grupo Bimbo meldete im Jahr 2025 innerhalb seiner Europa-, Asien- und Afrika-Aktivitäten ein zweistelliges Wachstum in Indien, was die Ansicht stützt, dass die organisierte Backwarennachfrage parallel zur Entwicklung des modernen Einzelhandels und der Gastronomie wächst. Südamerika wird von Brasilien verankert, wo die Übernahme von Wickbold durch Grupo Bimbo im Jahr 2025 seine verpackte Backwarenplattform stärkte und eine breitere Basis für ernährungsorientierte Produkteinführungen schuf. Der Nahe Osten und Afrika bleibt die kleinste Region im Markt für proteinreiche Backwaren, aber Urbanisierung, Schnellrestaurant-Wachstum und wachsendes Fitnessbewusstsein weiten die Nachfrage nach proteinangereicherten Backwaren in Märkten wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika aus.

Wettbewerbslandschaft

Der Markt für proteinreiche Backwaren bleibt mäßig fragmentiert, da große verpackte Backwarenhersteller, proteinorientierte Spezialmarken und Zutatenzulieferer in verschiedenen Teilen der Wertschöpfungskette konkurrieren. Grupo Bimbo ist das größte Backwarenunternehmen im weiteren Sektor, und seine Ergebnisse für 2025 zeigten eine Strategie, die auf ernährungsbezogener Rezepturumstellung, Schnellrestaurant-Expansion und akquisitionsgetriebenem regionalen Ausbau aufbaut. Das Unternehmen erklärte, dass 98 % seines täglichen Konsumportfolios bis 2025 seinen Positive-Nutrition-Standard erfüllten, was zeigt, wie große etablierte Unternehmen die Produktentwicklung mit stärkeren Ernährungserwartungen im Backwarenbereich in Einklang bringen. Flowers Foods positioniert sich ebenfalls rund um die Premium-Gesundheitsnachfrage neu, und sein Innovationskommentar für 2025 machte deutlich, dass proteinreicheres Brot nun Teil seiner breiteren Wachstumsagenda für etablierte Marken ist. Der Markt für proteinreiche Backwaren kombiniert daher Skalierungsakteure mit Nischenspezialisten und hält das Wettbewerbsfeld sowohl bei Fertigwaren als auch bei unterstützenden Zutaten aktiv.

Zutatenplattformen gewinnen im Markt für proteinreiche Backwaren zunehmend an Bedeutung, da der Erfolg von Fertigprodukten stark davon abhängt, wie sich Proteine in Teig, Teigmasse und gebackenen Texturen verhalten. Glanbia Nutritionals hat sein OvenPro-System rund um die Backwarenanreicherung positioniert, die auf verbesserte Texturergebnisse abzielt, was verdeutlicht, wie Zutatenzulieferer zu strategischen Partnern statt zu einfachen Rohstofflieferanten werden. Die American Society of Baking hat auch die Rolle von PDCAAS-korrigierten Proteinwerten bei Kennzeichnungsansprüchen betont, was bedeutet, dass Compliance-Wissen nun neben Geschmacks- und Texturkompetenz wichtig ist. Der Markt für proteinreiche Backwaren belohnt Unternehmen, die Formulierungswissenschaft, regulatorische Genauigkeit und skalierbare Beschaffung kombinieren können, anstatt nur auf Proteingramm zu konkurrieren.

Mehrere jüngste Entwicklungen zeigen, wie sich der Wettbewerb im Markt für proteinreiche Backwaren entwickelt. Grupo Bimbo nutzte Akquisitionen wie Wickbold in Brasilien und Don Don auf dem Balkan im Jahr 2025, um regionale Backwarenplattformen zu stärken und gleichzeitig seine ernährungsorientierte Betriebsbasis auszubauen. Flowers Foods erweiterte seine Produktpipeline in den Jahren 2025 und 2026 um proteinreichere und gesündere Backwarenangebote, was zeigt, wie etablierte Skalierung auf eine gezieltere Ernährungsbotschaft angewendet wird. Die kommerzielle Einführung von FavaPro durch Burcon im August 2025 zeigt, dass Innovation auf der Zutatenseite das Feld ebenfalls prägt, weil bessere pflanzliche Proteinoptionen verändern können, wer in der Lage ist, bei Fertigbackwaren zu konkurrieren. Der Markt für proteinreiche Backwaren wird wahrscheinlich offen für neue Marktteilnehmer bleiben, aber die Gewinner werden die Akteure sein, die Proteinqualität, Esserlebnis, Preisdisziplin und Kanalpassung gleichzeitig managen.

Marktführer im Bereich Backwaren mit hohem Proteingehalt

Grupo Bimbo

Aryzta AG

Kodiak Cakes

General Mills Inc

Flower Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Bimbo Bakeries USA brachte Oroweat Protein Breads landesweit auf den Markt und bietet 20 Gramm vollständiges Protein pro zwei Scheiben in den Sorten Protein White und Protein Honey Oat zu einem empfohlenen Verkaufspreis von 7,69 USD an; die Einführung markiert einen direkten Einstieg in die Tier für funktionelles Ernährungsbrot durch einen Massenmarkt-Akteur und verschärft den Wettbewerb gegenüber Spezialmarken.

- Februar 2026: Kodiak brachte No Sugar Added Homestyle Power Waffles mit 16 Gramm Protein und 100 % Vollkorn auf den Markt, erhältlich bei Target, Kroger und Walmart, und schloss damit einen Neuproduktentwicklungszyklus ab, der Overnight Oats (Januar 2026), gefrorene Frühstückssandwiches (Juni 2025) und Trail Bars (Juni 2025) innerhalb eines Neun-Monats-Fensters einführte.

- Januar 2026: Die Marke Nature's Own von Flowers Foods brachte Life Wheat + Protein Brot mit 22 Gramm Protein pro Zwei-Scheiben-Portion auf den Markt, eine ketogene Formulierung, 9 Gramm Ballaststoffe und ohne künstliche Konservierungsstoffe oder Farbstoffe – das proteinreichste kommerzielle Angebot der Marke und ihr erstes explizites Produkt mit Proteinmengenführerschaft.

- Oktober 2025: Flowers Foods kündigte den höherproteinhaltigen Laib von Nature's Own Life und Dave's Killer Bread Supreme Sourdough als Teil eines breiteren Innovationsrollouts an und zitierte Daten, dass mehr als 40 % der Verbraucher eine gute Proteinquelle zu ihrer Ernährung hinzufügen möchten, was die Portfolioinvestitionsprioritäten des Unternehmens direkt beeinflusst.

Berichtsumfang des Marktes für proteinreiche Backwaren

Proteinreiche Backwaren sind Backwaren, die mit erhöhtem Proteingehalt formuliert werden, indem tierische oder pflanzliche Proteinzutaten hinzugefügt werden, um ernährungsbezogene und funktionelle Ernährungsbedürfnisse zu unterstützen. Der Markt für proteinreiche Backwaren ist nach Produktform, Proteinquelle, Vertriebskanal und Geografie segmentiert. Nach Produktform umfasst der Markt Brot und Brötchen, Morgengebäck, Kekse und Biskuits, Backvormischungen und sonstige proteinreiche Backwaren. Basierend auf der Proteinquelle ist der Markt in tierisch und pflanzlich gewonnene Proteine segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter unterteilt in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wertangaben (USD) erstellt.

| Brot und Brötchen |

| Morgengebäck |

| Kekse und Biskuits |

| Backvormischungen |

| Sonstige Backwaren mit hohem Proteingehalt |

| Tierisch gewonnene Proteine |

| Pflanzlich gewonnene Proteine |

| Sonstige (falls vorhanden) |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Brot und Brötchen | |

| Morgengebäck | ||

| Kekse und Biskuits | ||

| Backvormischungen | ||

| Sonstige Backwaren mit hohem Proteingehalt | ||

| Nach Proteinquelle | Tierisch gewonnene Proteine | |

| Pflanzlich gewonnene Proteine | ||

| Sonstige (falls vorhanden) | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach proteinreichen Backwaren im Jahr 2026 an?

Die Nachfrage wird durch breitere gesundheitsorientierte Lebensmittelentscheidungen, ein stärkeres Interesse an sättigungsorientiertem Essen und eine Verlagerung hin zu Protein als zentralem Kaufkriterium bei alltäglichen Backwaren unterstützt.

Wie groß ist der globale Markt für proteinreiche Backwaren bis 2031?

Der Markt für proteinreiche Backwaren soll bis 2031 einen Wert von 2,30 Milliarden USD erreichen, gegenüber 1,54 Milliarden USD im Jahr 2026, bei einer CAGR von 8,38 % über 2026–2031.

Welche Produktform führt heute beim Umsatz?

Kekse und Biskuits führten im Jahr 2025 mit einem Anteil von 41,09 %, weil sie einfacher anzureichern, praktisch für Snacks und texturstabiler als viele Brotformate sind.

Welche Proteinquelle wächst am schnellsten?

Pflanzlich gewonnene Proteine sollen bis 2031 mit einer CAGR von 10,74 % wachsen, da Hersteller nach saubereren Kennzeichnungen, geringerer Allergenexposition und diversifizierterer Beschaffung suchen.

Seite zuletzt aktualisiert am: