Marktgröße und Marktanteil für öffentliche Verkehrsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

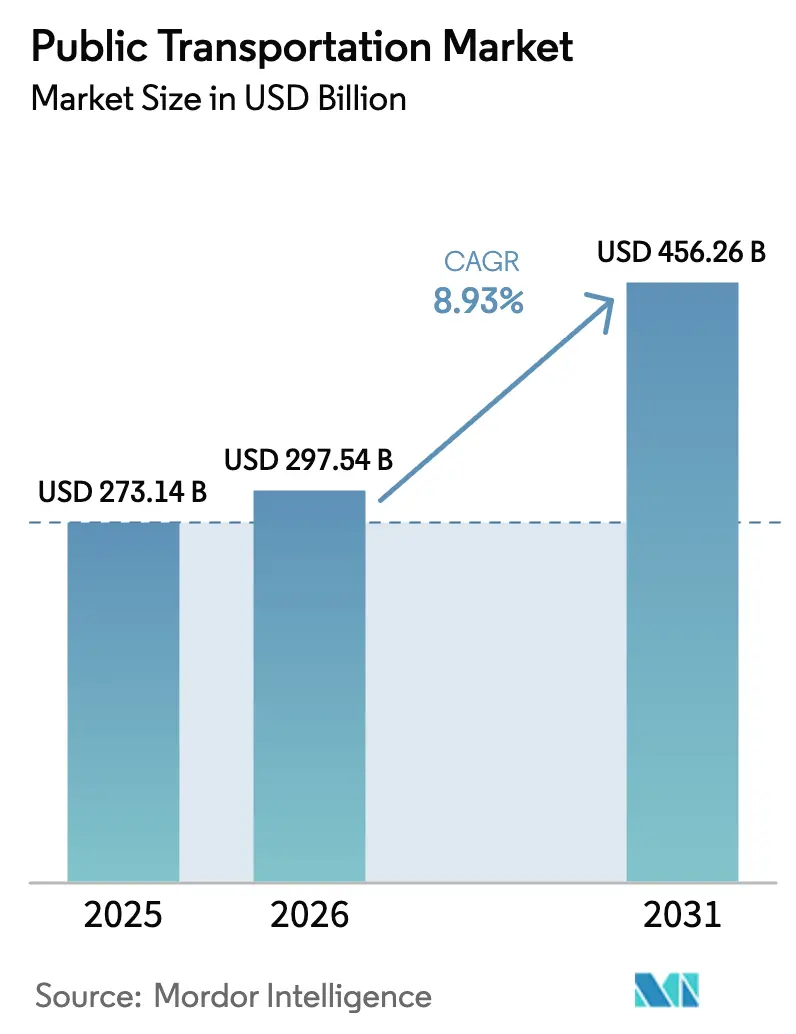

| Marktgröße (2026) | 297.54 Milliarden US-Dollar |

| Marktgröße (2031) | 456.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.93% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für öffentliche Verkehrsmittel von Mordor Intelligence

Die Marktgröße für öffentliche Verkehrsmittel wurde im Jahr 2025 auf 273,14 Milliarden USD geschätzt und soll von 297,54 Milliarden USD im Jahr 2026 auf 456,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,93 % während des Prognosezeitraums (2026–2031). Die Expansion ist auf die beschleunigte Urbanisierung, verbindliche Nullemissionsbus-Mandate (ZEB) und die rasche Digitalisierung von Tarifsystemen zurückzuführen. Staatliche und subnationale Klimapolitiken münden in mehrjährige Beschaffungspipelines für batterie-elektrische Flotten, während Asien-Pazifiks U-Bahn-Ausbau und die Megaprojekte des Golfkooperationsrats dem Netzwerkausbau zusätzliche Größenordnungen verleihen. Technologieintegratoren, die Software, Rollmaterial und Energieinfrastruktur bündeln, verschaffen sich klare Vorteile, da Behörden schlüsselfertige Elektrifizierungslösungen suchen. Finanzierungslücken und fragmentierte Governance dämpfen jedoch kurzfristige Kapazitätserweiterungen, sodass Kapitaleffizienz und Zuverlässigkeit des Dienstleistungsangebots zu den Wettbewerbsunterscheidungsmerkmalen im Markt für öffentliche Verkehrsmittel werden.

Wichtigste Erkenntnisse des Berichts

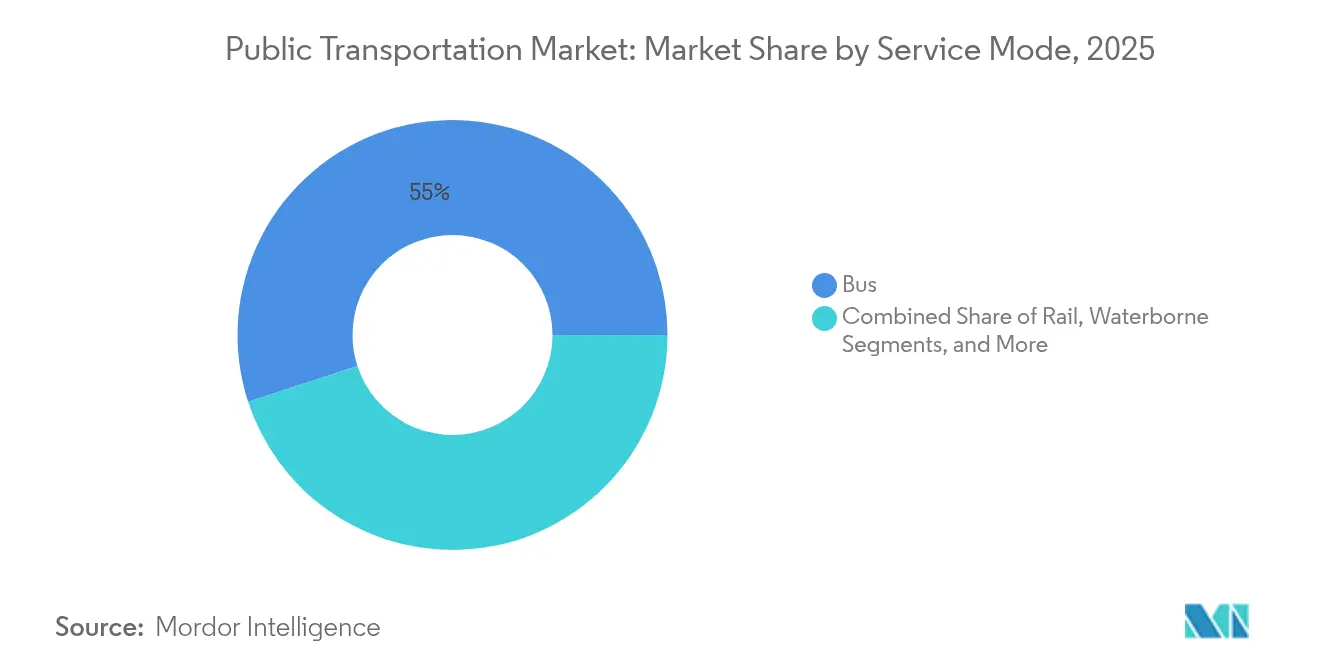

- Nach Servicemodus entfielen auf den Busbetrieb im Jahr 2025 55,02 % des Marktanteils für öffentliche Verkehrsmittel, während Luftseilbahnen bis 2031 mit einer CAGR von 12,26 % wachsen sollen.

- Nach Ticketmethode hielten Papiertickets und Chipkarten im Jahr 2025 einen Anteil von 61,18 %; kontobasierte und offene Zahlungssysteme wachsen bis 2031 mit einer CAGR von 13,68 %.

- Nach Antriebsart hielten Dieselsysteme im Jahr 2025 einen Anteil von 85,05 % an der Marktgröße für öffentliche Verkehrsmittel, während batterie-elektrische Busse mit einer CAGR von 26,74 % skalieren.

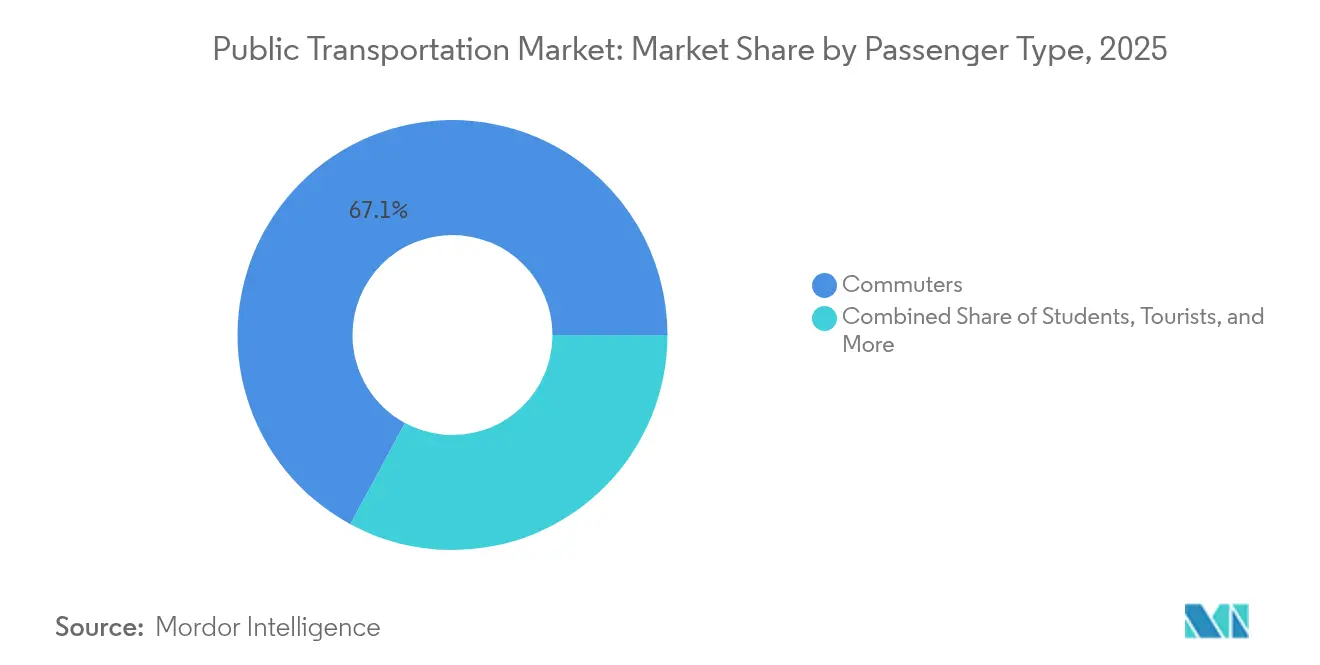

- Nach Fahrgasttyp stellten Pendler im Jahr 2025 67,12 % der Gesamtfahrgastzahlen, während das Touristensegment mit einer CAGR von 9,48 % wächst.

- Nach Vertriebskanal entfielen auf den Offline-Kanal im Jahr 2025 77,45 % des Marktanteils für öffentliche Verkehrsmittel, während der Online-Kanal bis 2031 mit einer CAGR von 12,39 % wachsen soll.

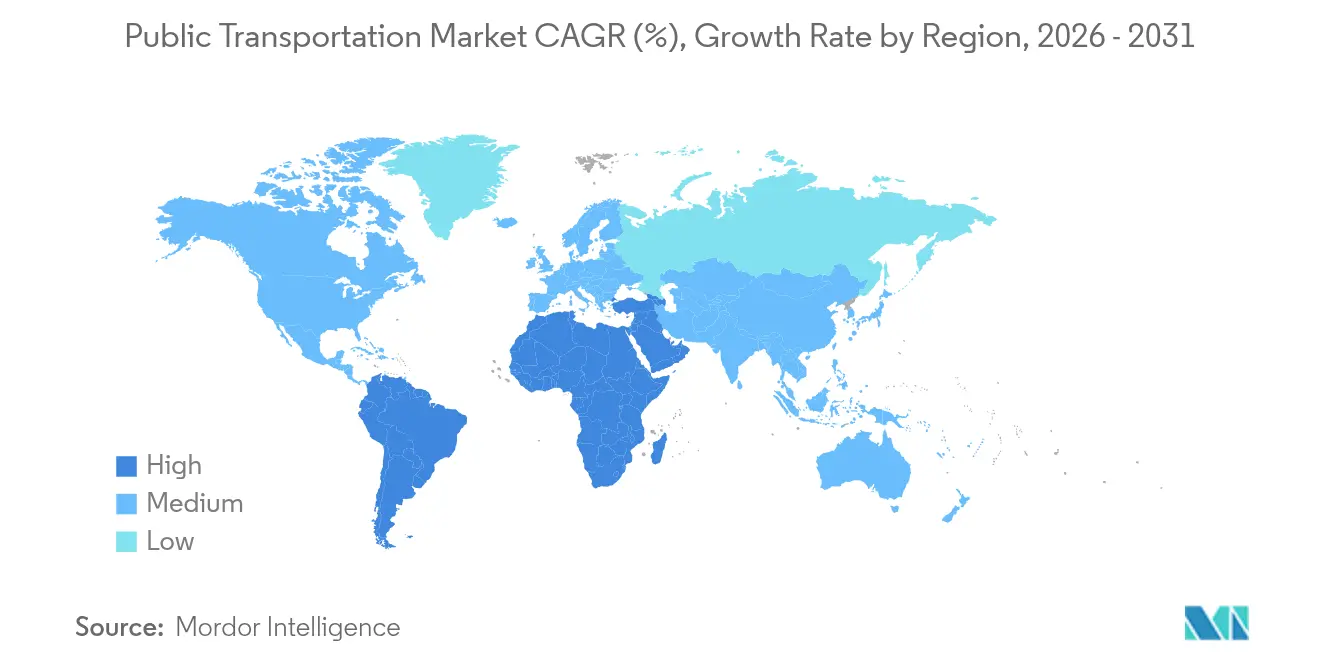

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 40,10 % für öffentliche Verkehrsmittel im Jahr 2025, während der Nahe Osten mit einer CAGR von 9,66 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für öffentliche Verkehrsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Konzentration der Bevölkerungsdichte | +2.1% | Global, mit höchster Auswirkung in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Klimaziele und ZEB-Mandate | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale Fahrgeldzahlung und Einführung von ABT senkt OPEX | +1.2% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Konjunkturpakete zur Erholung der Fahrgastzahlen nach COVID | +0.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Programme für betriebliche Mobilität als Sozialleistung | +0.7% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| KI-optimierte Ausweitung des bedarfsgesteuerten Mikro-Nahverkehrs | +0.8% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und steigende Bevölkerungsdichte

Städte mit mehr als 7.000 Einwohnern pro Quadratkilometer erzielen Fahrgelddeckungsquoten von über 40 %, was einen nachhaltigen Betrieb ohne hohe Subventionen ermöglicht. São Paulos mehrjähriger Infrastrukturplan veranschaulicht, wie Megastädte die Bevölkerungsdichte in großräumige Nahverkehrskorridore umwandeln, die Pendelmuster neu gestalten [1]Stadtverwaltung São Paulo, "BRT-Leistungskennzahlen," prefeitura.sp.gov.br. Starke städtische Interessengruppen setzen sich nun für die Finanzierung des öffentlichen Nahverkehrs vor dem Ausbau von Schnellstraßen ein, auch wenn ländliche Gebiete Leistungskürzungen hinnehmen müssen. Langfristig bleibt die demografische Konzentration der strukturelle Rückenwind für den Markt für öffentliche Verkehrsmittel.

Staatliche Klimaziele und ZEB-Mandate

Kaliforniens Advanced Clean Transit-Regelung verpflichtet zu 100 % emissionsfreien Busbeschaffungen bis 2029, ein Modell, das bereits von 15 weiteren US-Bundesstaaten übernommen wurde, die 40 % der nationalen Flottenachfrage abdecken. Parallel dazu legt die Richtlinie der Europäischen Union über saubere Fahrzeuge gestaffelte Quoten für saubere Busse fest, die bis 2030 auf 32,5 % steigen. Solche Mandate setzen traditionelle Kosten-Nutzen-Analysen außer Kraft und zwingen Behörden, langfristige Lieferverträge abzuschließen, was die Vorlaufzeiten der Hersteller verkürzt und das Wettbewerbsfeld im Markt für öffentliche Verkehrsmittel neu ordnet.

Digitale Fahrgeldzahlung und Einführung von ABT

Transport for London senkte die Kosten für die Fahrgeldeinhebung um 30 % und steigerte die Fahrgastzahlen um 8 %, nachdem auf kontaktloses kontobasiertes Ticketing umgestellt wurde. Behörden, die offene Systeme einsetzen, eliminieren Kosten für physische Medien, verlagern das finanzielle Risiko auf Zahlungsabwickler und erschließen Echtzeitdaten für das Nachfragemanagement. Frühe Anwender nutzen die freigewordenen Kapazitäten, um die Preisgestaltung nach Fahrtlänge oder Tageszeit anzupassen und so die Systemauslastung zu steigern, ohne die Flottengröße zu erhöhen.

Konjunkturpakete zur Erholung der Fahrgastzahlen nach COVID

Bundesweite Konjunkturpakete haben 69,5 Milliarden USD in US-amerikanische Nahverkehrsbehörden injiziert, um Fahrgeldverluste abzufedern und die Serviceerweiterung zu finanzieren. Die Verlängerungsfinanzierung durch das Infrastrukturinvestitions- und Beschäftigungsgesetz sichert kurzfristige Betriebsbudgets, doch das Auslaufen der Notfallzuschüsse stellt eine fiskalische Klippe dar. Behörden, die Konjunkturmittel in Kapitalverbesserungen statt in Betriebskosten gelenkt haben, sind nun besser positioniert, um den Schwung des Marktes für öffentliche Verkehrsmittel aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Flottenelektrifizierung und Ladeinfrastruktur | -1.4% | Global, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Governance und langsame Beschaffungszyklen | -0.8% | Global, besonders ausgeprägt in föderalen Systemen | Langfristig (≥ 4 Jahre) |

| Lücke zwischen Fahrgeldeinnahmen und Betriebskosteninfation | -1.1% | Global, am stärksten in fahrgeldbhängigen Systemen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Mobilitäts-Super-Apps | -0.6% | Städtische Märkte weltweit, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flottenelektrifizierung und Ladeinfrastruktur

Elektrobusse kosten das 2,5-Fache von Dieseläquivalenten, während Depot-Ladeinfrastruktur-Upgrades pro Standort über 1 Million USD übersteigen können. Das Programm der Metropolitan Transportation Authority beziffert die Gesamtkosten auf rund 4,2 Millionen USD pro Fahrzeug, wenn die Infrastruktur einbezogen wird. Entwicklungsregionen sehen sich zusätzlichen Einschränkungen durch die Netzstabilität gegenüber, was sie dazu zwingt, redundante Energielösungen zu installieren, die Kapitalbudgets belasten und den Übergang im Markt für öffentliche Verkehrsmittel verlangsamen.

Fragmentierte Governance und langsame Beschaffung

Die 27 Betreiber im San Francisco Bay Area veranschaulichen, wie dezentrale Zuständigkeiten Projektzeitpläne um bis zu drei Jahre verlängern, Skaleneffekte untergraben und Behörden in inkompatible Tarifsysteme einschließen. Bundesweite Buy-America-Bestimmungen und langwierige Umweltprüfungen erhöhen die Komplexität zusätzlich, verzögern Flottenersatzzyklen und Infrastruktureinführungen, die für die Einhaltung der ZEB-Fristen unerlässlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodus: Busdominanz steht vor Disruption durch Luftseilbahnen

Busdienstleistungen hielten im Jahr 2025 einen Marktanteil von 55,02 % und spiegeln ihre Kosteneffizienz und Streckenflexibilität im Vergleich zur Festschieneninfrastruktur wider. Dedizierte Busspurschnellverkehrskorridore, die die Spitzenstundengeschwindigkeiten in São Paulo um 35 % erhöhen, belegen, wie gezielte Fahrspurpriorisierung die Kapazität ohne hohe Schienenausgaben steigern kann. Reise- und Überlandbusse verlieren Langstreckenanteile dort, wo Hochgeschwindigkeitsstrecken nun Korridore über 300 Kilometer dominieren, insbesondere an Chinas Ostküste. Der Luftseilbahn-Modus wächst jedoch bis 2031 mit einer CAGR von 12,26 %, angetrieben durch zunehmende Urbanisierung, den Bedarf an nachhaltigen Verkehrslösungen und die steigende Beliebtheit des Tourismus an verschiedenen Standorten.

Eine wachsende Mischung aus Vertragsmodellen entsteht. Kommunale Behörden behalten die strategische Kontrolle über Strecken, während private Franchisenehmer Fahrzeuge, Fahrer und Wartung in verfügbarkeitsbasierten Vereinbarungen bereitstellen. Diese Asset-Light-Struktur ermöglicht es kleineren Städten, am Markt für öffentliche Verkehrsmittel teilzunehmen, ohne ein hohes Bilanzrisiko zu tragen. Bushersteller reagieren, indem sie Batterieleasing, Depotladung und Telematik in Abonnementpakete bündeln, die Kapitalbelastungen glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ticketmethode: Digitale Akzeptanz schafft Netzwerkintelligenz

Traditionelle Papiertickets und Chipkarten hielten im Jahr 2025 einen Marktanteil von 61,18 %, aber kontobasierte und offene Zahlungssysteme wachsen mit einer CAGR von 13,68 %, da Nahverkehrsbehörden kontaktlose Technologie einsetzen. Offene Systeme liefern Echtzeit-Abrechnungsdaten, die es Behörden ermöglichen, Taktfolgen während Spitzenereignissen dynamisch anzupassen – eine Funktionalität, die mit herkömmlichen Medien nicht möglich ist. Für Fahrgäste ohne Bankkonto kooperieren Behörden mit Einzelhandelsketten, um digitale Guthaben aufzuladen und so die Zugänglichkeit zu gewährleisten und gleichzeitig Bargeldhandhabungslücken zu schließen. Magnetstreifenkarten werden bis 2027 im Rahmen aktualisierter Zahlungssicherheitsstandards abgeschafft, sodass Behörden wartungsintensive Drehkreuzleser ausmustern und Personal in Kundendienstfunktionen umsetzen können.

Hybride Ticketingphasen verursachen vorübergehende Ausgabenspitzen, da Betreiber parallele Systeme betreiben, um bargeldabhängige Nutzer nicht auszuschließen. Sobald die Migration die 70-%-Schwelle überschreitet, schließen Behörden in der Regel Papierticketlager und amortisieren die inkrementellen Kosten innerhalb von zwei Haushaltsjahren. Langfristig dienen die Daten aus dem digitalen Ticketing als Grundlage für integrierte Mobilitäts-als-Dienstleistung-Plattformen, die Busse, Schienen, Mitfahrdienste und Mikromobilitätsflotten in einem einzigen Reiseplaner zusammenführen.

Nach Antriebsart: Batterie-elektrischer Schwung schafft Skaleneffizienzen

Die installierte Basis von Diesel sichert seinen heutigen Anteil von 85,05 % an der Marktgröße für öffentliche Verkehrsmittel, doch die künftige Beschaffungspipeline neigt sich stark zu batterie-elektrischen Einheiten. Behörden schließen mehrjährige Kaufverträge ab, um begrenzte Fertigungskapazitäten zu sichern, was die Lieferzeiten für Käufer verkürzt, die sich zu größeren Volumina verpflichten. Die Betriebskosten für batterie-elektrische Fahrzeuge sinken stetig, da die Kilowattstundenpreise fallen und regeneratives Bremsen die Wartung reduziert. Hybridantriebe bleiben eine Übergangslösung und bieten Betreibern 25–30 % Kraftstoffeinsparungen ohne Ladeinfrastrukturausgaben, doch die Wiederverkaufswerte für Hybridbestände sinken schneller angesichts bevorstehender ZEB-Compliance-Fristen. Brennstoffzellensysteme werden in nordischen und kanadischen Wintern erprobt, wo die Batteriereichweite leidet, während Erdgasflotten auf Regionen mit günstigem Gas und vorteilhaften Steuerregelungen beschränkt bleiben.

Lieferketten kämpfen darum, mit der Rohstoffnachfrage Schritt zu halten. Engpässe bei der Beschaffung von Nickel und Kobalt führen zu 18-monatigen Wartezeiten für batterie-elektrische Busse gegenüber sechs Monaten für Diesel. Behörden begegnen dem, indem sie Beschaffungen in Tranchen staffeln und Depot-Upgrades auf gestaffelte Lieferfenster abstimmen, um Fehlinvestitionen zu vermeiden. Auch Finanzierungsinnovationen entstehen, da Rollmaterialleasinggeber Nutzungsbasierte Verträge anbieten, die Kapitalverpflichtungen mit Fahrgeldeinnahmen in Einklang bringen.

Nach Fahrgasttyp: Kernpendlerbasis verankert das Volumen, Touristen übertreffen das Wachstum

Pendler trugen im Jahr 2025 67,12 % der Fahrgastzahlen bei und bleiben der grundlegende Volumentreiber für die Wochentagsplanung. Programme für betriebliche Mobilität als Sozialleistung erweitern Nahverkehrssubventionen im Rahmen der Nachhaltigkeits-Roadmaps von Fortune-500-Unternehmen und helfen, Spitzenlastspitzen durch die Förderung flexibler Arbeitszeiten zu glätten. Der Touristenverkehr wächst mit einer CAGR von 9,48 %, da Städte Schienenverbindungen zu Flughäfen und Unterhaltungsvierteln in umfassendere Destinationsmarketingkampagnen einweben.

Schüler bilden ein antizyklisches Polster. Vergünstigte Semesterpässe binden junge Nutzer an gewohnheitsmäßige Nahverkehrsnutzung und legen eine Rentenbasis für künftiges Pendlerwachstum. Ältere und behinderte Fahrgäste drängen Behörden zu Niederflurfahrzeugen und taktiler Wegführung, was die Pro-Kopf-Betriebskosten erhöht, aber Bundeserstattungsströme anzieht, die an Barrierefreiheitsmandate geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen definieren die Kundenbindung neu

Offline- und Vor-Ort-Kanäle hielten im Jahr 2025 einen Marktanteil von 77,45 %, einschließlich Bahnhofsticketautomaten, Einzelhandelspartnerschaften und Kundenservicezentren, aber Online-Kanäle wachsen mit einer CAGR von 12,39 %, da mobile Anwendungen und Webplattformen die Vertriebskosten senken. Digitale Kanäle ermöglichen Echtzeit-Benachrichtigungen, Reisevergleiche und Guthaben-Wallets, verbessern die Nutzerzufriedenheit und reduzieren Warteschlangen.

Wo die Smartphone-Durchdringung gering ist, kooperieren Behörden mit Convenience-Stores, um digitale Guthaben zu verkaufen und die Reichweite zu erweitern, ohne zu Papiermarken zurückzukehren. Gleichstellungsbedenken bleiben bestehen: Behörden halten minimale physische Schalter aufrecht, um Bargeldnutzer und Sehbehinderte zu bedienen. Langfristig ermöglichen einheitliche kontobasierte Profile Fahrgästen, Treuepunkte zu sammeln und nahtlos zwischen Bus-, Schienen- und Shared-Mobility-Diensten zu wechseln.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 40,10 % des Marktes für öffentliche Verkehrsmittel und dominiert weiterhin aufgrund seiner unübertroffenen Projektpipeline. China allein lieferte im Jahr 2024 mehr als 300 Kilometer neue U-Bahn-Strecken in 14 Städten und nutzte Infrastruktur als makroökonomischen Stabilisator. Indiens Netz überschritt die 1.000-Kilometer-Marke, wobei Städte der zweiten Reihe wie Kanpur schlüsselfertige U-Bahn-Pakete einsetzen, die Planungs- und Betriebszyklen verkürzen. Dennoch steigen die kommunalen Schulden; lokale Regierungen verlassen sich zunehmend auf Landwertabschöpfung und Zweckgesellschaften, um Projekte außerbilanziell zu halten – ein Risiko, das Expansionen verlangsamen könnte, sollten die Fahrgastzahlen hinter den Prognosen zurückbleiben. Japan zeigt altersgerechte Bahnhofsumbauten im Rahmen des Barrierefreiheitsprogramms von JR East und setzt damit einen Designmaßstab für rasch alternde Gesellschaften.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 9,66 % bis 2031. Saudi-Arabiens Riad-Metro im Wert von 25 Milliarden USD mit sechs fahrerlosen Linien und 176 Stationen veranschaulicht das Ausmaß der laufenden Transformation. Die GCC-Regierungen reservieren 140 Milliarden USD für eine transregionale Schienenverbindung von Kuwait bis Oman und streben Frachtdiversifizierung und integrierte Tourismuszentren an. Die Türkei nutzt EU-Vorbeitrittsmittel für Istanbuler U-Bahn-Erweiterungen, während Israels Tel-Aviv-Stadtbahn trotz geopolitischer Gegenwinds auf Netzwerkvervollständigung zusteuert. Die Volatilität der Ölpreise bleibt das Hauptrisiko. Haushaltsneupriorisierungen bei Preisrückgängen könnten Rollmaterialbestellungen verschieben und die Depot-Elektrifizierung stoppen, was zyklische Unsicherheit in den Markt für öffentliche Verkehrsmittel einbringt.

Nordamerika und Europa konzentrieren sich auf die Modernisierung bestehender Anlagen statt auf Neubauten. Die Vereinigten Staaten leiten 20,5 Milliarden USD aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz für Instandhaltungsarbeiten wie New Yorks Second Avenue Subway Phase II und Chicagos Red Line Extension um. EU-Kohäsionsfonds helfen osteuropäischen Städten, Straßenbahnnetze auszubauen, während Westeuropa Dieselflotten durch ZEB-Angebote ersetzt und die Signaltechnik auf kommunikationsbasierte Zugsteuerung aufrüstet. Die reife Fahrgastbasis drängt Behörden dazu, Pünktlichkeit, Barrierefreiheit und digitales Engagement zu betonen statt reines Kapazitätswachstum.

Wettbewerbslandschaft

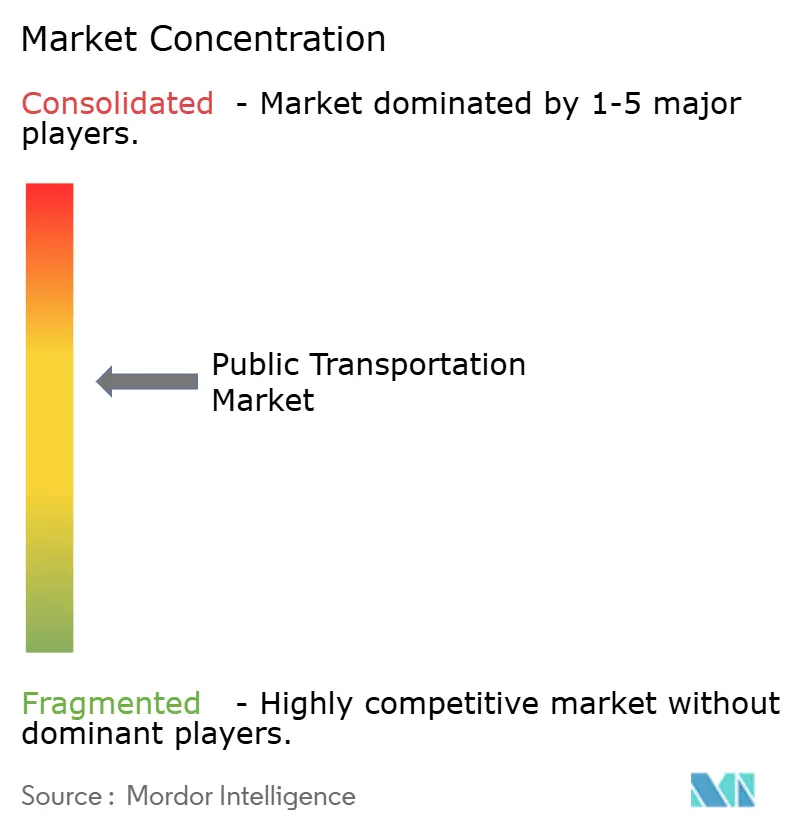

Der Markt für öffentliche Verkehrsmittel zeigt eine moderate Fragmentierung mit regionalen Konsolidierungsspitzen. Staatliche Giganten dominieren Asien-Pazifik, wie China Railway Group Limited und MTR Corporation, doch gemischte öffentlich-private Modelle gewinnen in Europa und Nordamerika an Bedeutung. Die Übernahme von RATP Dev Transit London durch FirstGroup erweitert seinen Fußabdruck im Vereinigten Königreich und verschafft sofortigen Zugang zu Transport for London-Ausschreibungen [3]FirstGroup Plc, "Übernahme von RATP Dev Transit London," firstgroupplc.com. Betreiber nutzen Fusionen, um Elektrifizierungskosten auf größere Flotten zu verteilen und Fahrzeugpreise mit Mengenrabatten auszuhandeln.

Technologieunternehmen und Software-Anbieter konkurrieren nun um Systemintegrationsrollen. Siemens Mobility sicherte sich einen Vertrag mit Deutsche Bahn zur Digitalisierung von Schienenkorridoren und integrierte KI-basierte vorausschauende Wartung und autonomen Betrieb. Via Transportation skaliert On-Demand-Algorithmen auf mehr als 500 Kommunen und monetarisiert Software-Abonnements statt Flottenbetrieb. Solche Asset-Light-Modelle ermöglichen einen schnellen Einstieg in mittelgroße Städte, die sich keine vollständigen internen Dispositionsplattformen leisten können.

Kapitalmärkte belohnen Betreiber, die Elektrifizierungsrisiken durch grüne Anleihen und Batterieleasing absichern. Keolis' Übernahme der Geschäftsbereiche von Pacific Western Transportation im Wert von 85 Millionen USD diversifiziert die Einnahmen in Paratransit und Mitarbeitershuttles und demonstriert eine Absicherungsstrategie gegen zyklische Pendlervolumina [4]Keolis Canada, "Kauf der Geschäftsbereiche von Pacific Western Transportation," keolis.ca. Da ZEB-Mandate greifen, schließen Originalausrüstungshersteller schlüsselfertige Partnerschaften und bündeln Busse, Ladegeräte und Depot-Upgrades in langfristige Servicevereinbarungen, die das Restwertrisiko von Nahverkehrsbehörden abwälzen. Der Wettbewerbsdruck konzentriert sich daher auf integrierte Angebote statt auf Einheitspreisgebote.

Marktführer im Bereich öffentliche Verkehrsmittel

Deutsche Bahn AG

Keolis SA

Régie Autonome des Transports Parisiens (RATP)

Transdev Group SA

MTR Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Beep Inc. nahm den vollständig autonomen NAVI-Shuttleservice der Jacksonville Transportation Authority in Betrieb, den ersten landesweit auf öffentlichen Straßen.

- Februar 2025: Die Metropolitan Transportation Authority unterzeichnete einen Auftrag im Wert von 1,1 Milliarden USD mit New Flyer für 265 batterie-elektrische Busse, einschließlich Depot-Ladegeräten und einem Jahrzehnt Wartungsunterstützung.

- Dezember 2024: Die Federal Transit Administration verabschiedete einheitliche Barrierefreiheitsstandards für Fußgängeranlagen im öffentlichen Straßenraum.

- Oktober 2024: Das US-Verkehrsministerium erhöhte die Nahverkehrsleistungen für Bundesangestellte auf 325 USD pro Monat und deckt damit 2,2 Millionen Beschäftigte ab.

Berichtsumfang des globalen Marktes für öffentliche Verkehrsmittel

Öffentliche Verkehrsmittel umfassen jede Form des Transports, wie Busse, Züge, Fahrräder, U-Bahnen und Motorräder, die der Allgemeinheit zur Verfügung stehen, um von einem Punkt zum anderen zu gelangen. Die Hauptmerkmale öffentlicher Verkehrsmittel sind Effizienz, Offenheit und Zugänglichkeit.

Der Markt für öffentliche Verkehrsmittel ist segmentiert nach Vertriebskanal (online, offline), nach Typ (Straße, Schiene, sonstige Typen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Bus | Stadtbus |

| Busspurschnellverkehr (BRT) | |

| Reise- und Überlandbus | |

| Schiene | Metro / U-Bahn |

| Stadtbahn / Straßenbahn | |

| Vorortbahn | |

| Wasserfahrzeuge | Fähre |

| Wassertaxi | |

| Luftseilbahn / Sonstige |

| Papierticket |

| Magnetstreifenkarte |

| Kontaktlose Chipkarte |

| Mobilticket / QR |

| Kontobasierte und offene Zahlungssysteme |

| Diesel |

| Hybrid |

| Batterie-elektrisch |

| Brennstoffzellen-elektrisch |

| Erdgas / Flüssigerdgas |

| Pendler |

| Schüler |

| Ältere und Personen mit Behinderungen |

| Touristen |

| Sonstige |

| Online |

| Offline / Vor Ort |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Servicemodus | Bus | Stadtbus | |

| Busspurschnellverkehr (BRT) | |||

| Reise- und Überlandbus | |||

| Schiene | Metro / U-Bahn | ||

| Stadtbahn / Straßenbahn | |||

| Vorortbahn | |||

| Wasserfahrzeuge | Fähre | ||

| Wassertaxi | |||

| Luftseilbahn / Sonstige | |||

| Nach Ticketmethode | Papierticket | ||

| Magnetstreifenkarte | |||

| Kontaktlose Chipkarte | |||

| Mobilticket / QR | |||

| Kontobasierte und offene Zahlungssysteme | |||

| Nach Antriebsart | Diesel | ||

| Hybrid | |||

| Batterie-elektrisch | |||

| Brennstoffzellen-elektrisch | |||

| Erdgas / Flüssigerdgas | |||

| Nach Fahrgasttyp | Pendler | ||

| Schüler | |||

| Ältere und Personen mit Behinderungen | |||

| Touristen | |||

| Sonstige | |||

| Nach Vertriebskanal | Online | ||

| Offline / Vor Ort | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für öffentliche Verkehrsmittel?

Der Markt für öffentliche Verkehrsmittel hat im Jahr 2026 einen Wert von 297,54 Milliarden USD und soll bis 2031 auf 456,26 Milliarden USD anwachsen.

Welche Region hält den größten Anteil am Markt für öffentliche Verkehrsmittel?

Asien-Pazifik führt mit einem Marktanteil von 40,10 % für öffentliche Verkehrsmittel aufgrund des umfangreichen Ausbaus von Metro und Busspurschnellverkehr.

Wie schnell wächst das Segment der batterie-elektrischen Busse?

Batterie-elektrische Busse wachsen mit einer CAGR von 26,74 % und sind damit die am schnellsten wachsende Antriebsart im Markt für öffentliche Verkehrsmittel.

Was sind die wichtigsten Hemmnisse für die Flottenelektrifizierung?

Hohe Anschaffungskosten für Fahrzeuge, teure Depot-Ladeinfrastruktur-Upgrades und Kapazitätsbeschränkungen des Stromnetzes verlangsamen die Akzeptanz.

Seite zuletzt aktualisiert am: