Taille et Part du Marché de la Gestion du Transport de Fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.43 Milliards de dollars |

| Taille du Marché (2031) | 38.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion du Transport de Fret par Mordor Intelligence

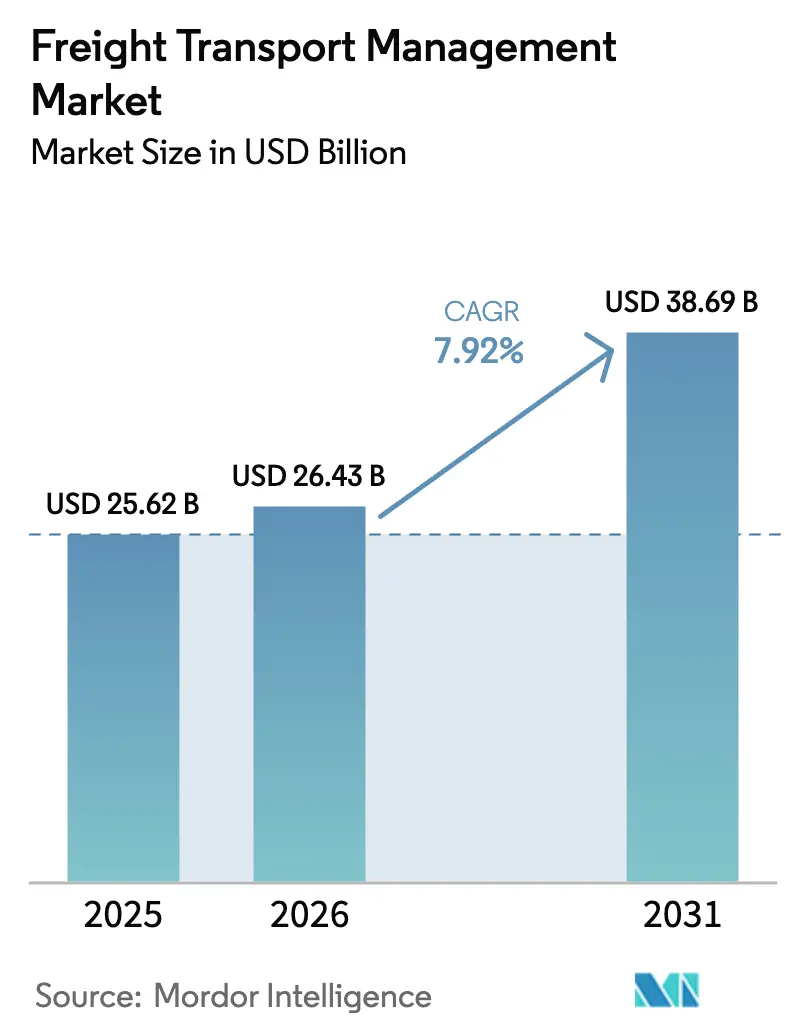

La taille du Marché de la Gestion du Transport de Fret devrait passer de 25,62 milliards USD en 2025 à 26,43 milliards USD en 2026 et devrait s'étendre à 38,69 milliards USD d'ici 2031, à un CAGR de 7,92 % sur la période 2026-2031. Cette accélération reflète un virage décisif des outils d'exécution autonomes vers des plateformes intégrées et natives du cloud qui orchestrent des chargements multimodaux en quasi temps réel. La hausse des volumes du commerce électronique transfrontalier, le financement gouvernemental des corridors verts et l'expansion des capacités maritimes dans le cadre de l'Initiative Ceinture et Route modifient les décisions d'acheminement, les structures de coûts et le positionnement concurrentiel. Parallèlement, le déploiement à grande échelle de la 5G et de l'IoT démocratise la visibilité des expéditions pour les expéditeurs de taille moyenne, tandis que les moteurs de routage dynamique alimentés par l'IA réduisent les taux de kilomètres à vide et les dépenses en carburant. Les fournisseurs s'empressent d'intégrer des protections en matière de cybersécurité dans leurs offres, alors que les coûts des violations de données dans le secteur des transports ont dépassé 5,13 millions USD par incident en 2025.

Principaux Enseignements du Rapport

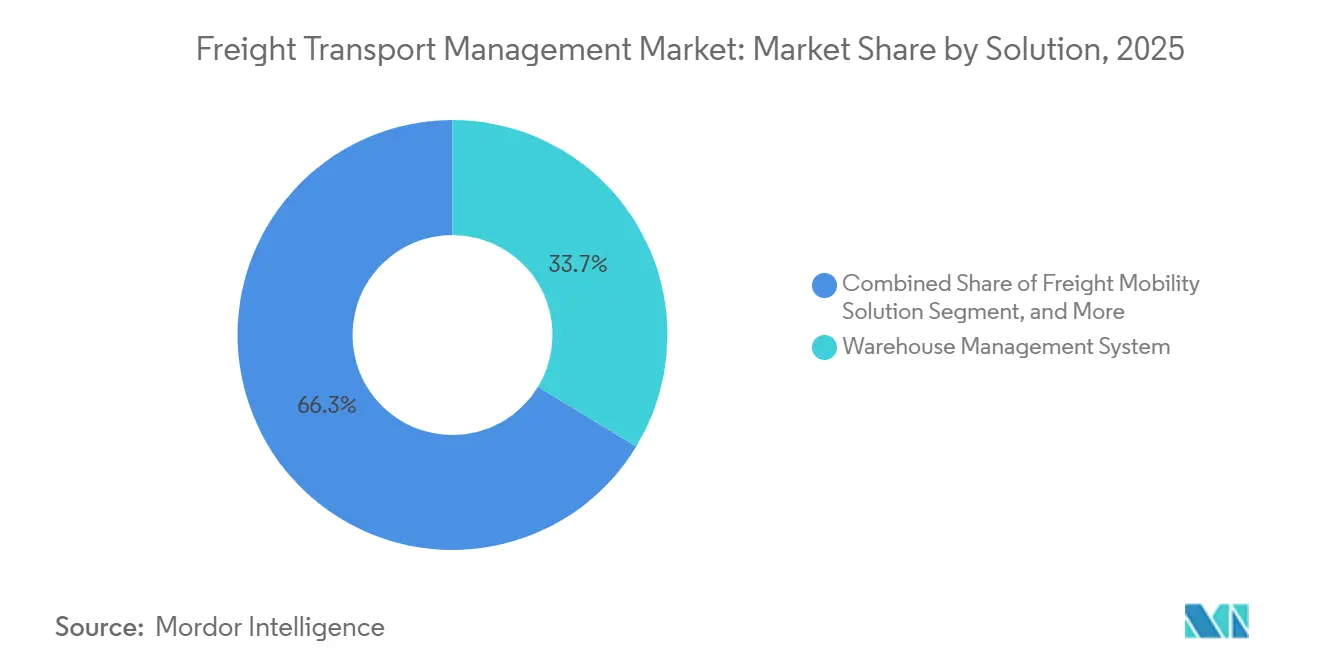

- Par solution, les systèmes de gestion d'entrepôt ont dominé avec 33,68 % de la part du marché de la Gestion du Transport de Fret en 2025, tandis que les solutions de mobilité du fret devraient enregistrer le CAGR le plus rapide, à 8,22 %, jusqu'en 2031.

- Par déploiement, la livraison cloud détenait une part de 58,25 % du marché de la Gestion du Transport de Fret en 2025 et devrait progresser à un CAGR de 9,62 % jusqu'en 2031.

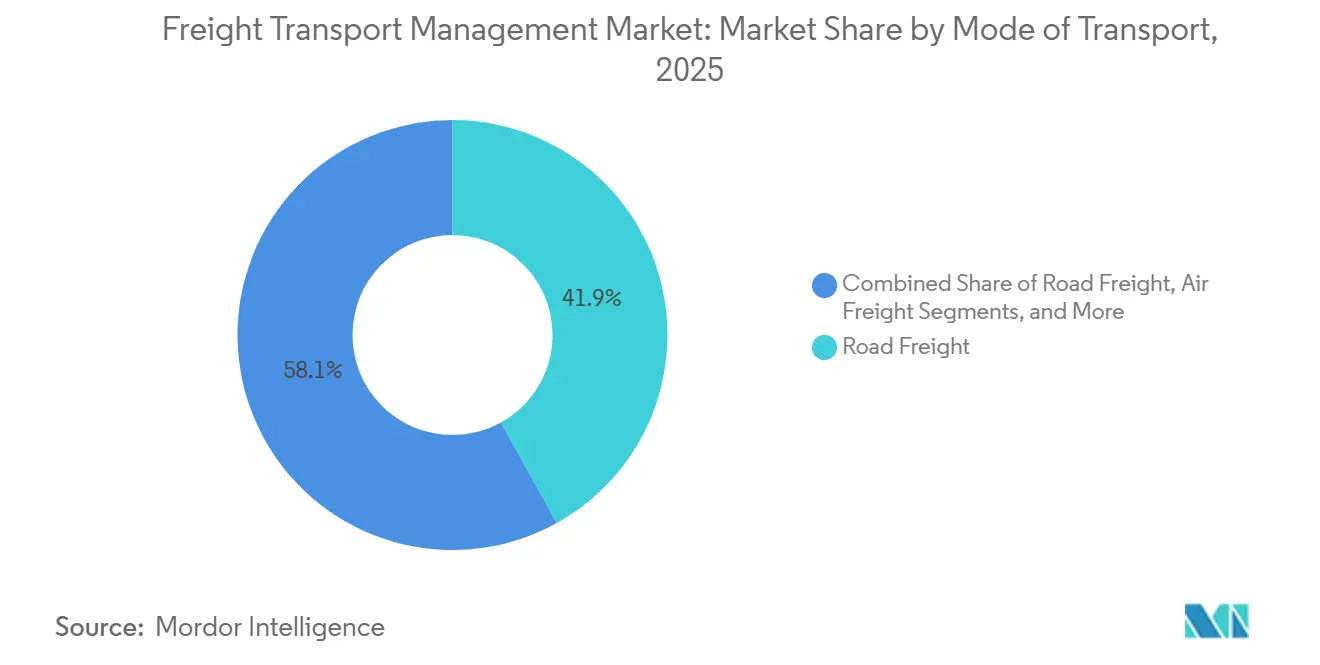

- Par mode, le fret routier représentait 41,92 % de la part en 2025, mais le fret aérien progresse à un CAGR de 8,07 % grâce aux voies express du commerce électronique.

- Par utilisateur final, les consommateurs et le commerce de détail représentaient 25,18 % de la demande en 2025 ; le segment devrait afficher un CAGR de 9,11 % jusqu'en 2031.

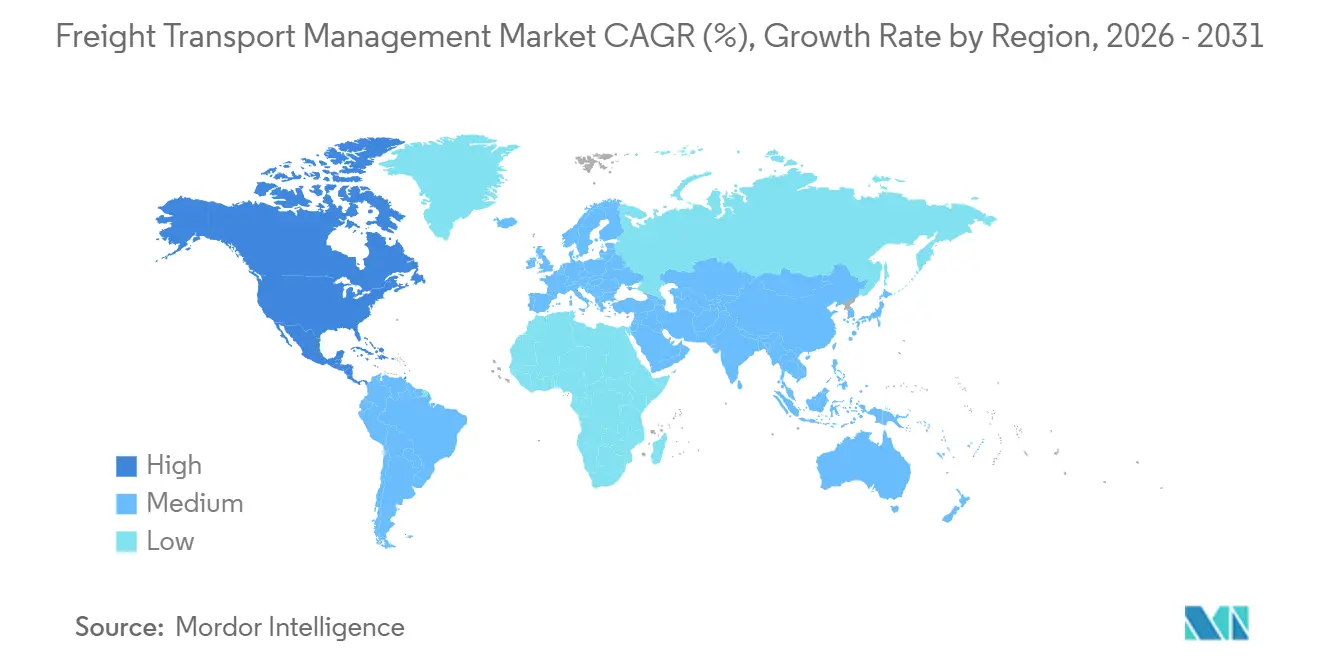

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 38,11 % en 2025, tandis que l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 10,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion du Transport de Fret

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Colis du Commerce Électronique Transfrontalier | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de Moteurs de Routage Dynamique Pilotés par l'IA | +1.5% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement Accéléré du Suivi IoT Activé par la 5G | +1.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des Capacités Maritimes dans le Cadre des Volets de l'Initiative Ceinture et Route | +1.0% | Corridors commerciaux Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Corridors de Fret Vert | +0.9% | Europe et Amérique du Nord, émergence en Chine et en Inde | Long terme (≥ 4 ans) |

| Hausse des Volumes de Fret liée à la Relocalisation de Proximité en Amérique du Nord | +0.7% | Amérique du Nord, notamment le corridor États-Unis-Mexique-Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Colis du Commerce Électronique Transfrontalier

Les expéditions de colis transfrontaliers ont dépassé 9,3 milliards d'unités en 2025, obligeant les transporteurs et les expéditeurs à adopter des algorithmes de planification prédictive des capacités qui réservent de l'espace dans les conteneurs et les aéronefs plusieurs semaines avant les pics d'achats. Les empreintes de livraison le jour même se sont fortement étendues ; par exemple, un détaillant en ligne américain a étendu le service le jour même à 90 zones métropolitaines en 2025, établissant un niveau de performance que les acteurs régionaux doivent atteindre pour conserver leur part de marché. Alors que l'intensité du commerce mondial de marchandises atteignait 52,3 % du PIB en 2025, l'orchestration du fret en temps réel est devenue une compétence fondamentale plutôt qu'une tâche de back-office.[1]DHL, "Global Connectedness Tracker 2025," dhl.com

Intégration de Moteurs de Routage Dynamique Pilotés par l'IA

Les plateformes d'IA ont traité plus d'un milliard de points de données d'expédition en 2025 pour réordonner les arrêts à la volée en fonction des changements de trafic, de météo ou de disponibilité des quais. Un prestataire logistique tiers de premier plan a automatisé les négociations tarifaires pour 15 % de son volume de camionnage en Amérique du Nord, réduisant le temps de cycle des achats de 40 % et libérant les courtiers pour gérer les exceptions. Un transporteur mondial de colis a indiqué que son moteur d'optimisation des itinéraires permettait d'économiser 100 millions de kilomètres routiers par an, soit 10 millions de gallons de carburant et 400 millions USD d'économies directes.[2]United Parcel Service, "ORION Route Optimization Savings," ups.com

Déploiement Accéléré du Suivi IoT Activé par la 5G

Plus de 2,5 millions de véhicules commerciaux étaient équipés de capteurs IoT 5G en 2025, fournissant des mises à jour de position en moins d'une seconde et des alertes sur l'état des marchandises. Un grand transporteur maritime a équipé 350 000 conteneurs réfrigérés de modules IoT, permettant aux expéditeurs pharmaceutiques de recevoir des alertes lorsque les températures dépassent deux degrés Celsius pendant plus de 10 minutes. Dans le commerce de détail, des étiquettes Bluetooth sans batterie transmettaient des données sur les produits d'épicerie ambiants sans les frais des forfaits cellulaires, réduisant les coûts de possession de 60 % et élargissant le marché adressable de la technologie.

Incitations Gouvernementales pour les Corridors de Fret Vert

L'Union Européenne a alloué 1 billion EUR (1,13 billion USD) à la décarbonation des infrastructures de transport dans le cadre du Pacte Vert, tandis que la loi américaine sur la Réduction de l'Inflation a réservé 369 milliards USD pour des projets d'énergie propre, incluant des crédits allant jusqu'à 40 000 USD par camion de classe 8 électrique à batterie. La Chine a prolongé les subventions aux véhicules à nouvelles énergies jusqu'en 2027 avec un objectif de pénétration de 50 % des flottes urbaines d'ici 2030. Les plateformes de gestion du fret capables de calculer l'intensité carbone au niveau des expéditions sont désormais indispensables à la conformité des appels d'offres, car de plus en plus d'expéditeurs demandent des données granulaires sur les émissions.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en Matière de Cybersécurité dans les Plateformes de Systèmes de Gestion du Transport | -0.8% | Mondial, avec un risque accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Capex Élevé pour la Numérisation de la Visibilité de Bout en Bout | -0.6% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Congestion et Pénuries de Main-d'œuvre dans les Principaux Hubs de Transbordement | -0.5% | Côte Ouest de l'Amérique du Nord, ports d'entrée européens, Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des Prix du Carburant Bunker et du Carburant Turbine Aviation | -0.4% | Mondial, avec un impact aigu sur le fret aérien et maritime | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité dans les Plateformes de Systèmes de Gestion du Transport

Les coûts moyens des violations dans le secteur des transports ont atteint 5,13 millions USD en 2025, dépassant la moyenne multisectorielle et reflétant la valeur stratégique des données d'expédition. Une panne de 72 heures chez un fournisseur européen de logiciels logistiques a perturbé 120 000 mouvements de conteneurs, incitant les expéditeurs à exiger des attestations ISO 27001 et une couverture cyber-assurance avant d'intégrer leurs systèmes d'entreprise aux plateformes externes de systèmes de gestion du transport. Le risque stratégique va au-delà des coûts de reprise immédiats ; les expéditeurs exigent de plus en plus des audits de sécurité tiers et des attestations de cyber-assurance avant d'intégrer leurs systèmes de planification des ressources d'entreprise aux plateformes externes de gestion du transport, allongeant les cycles de vente et augmentant les coûts d'acquisition de clients pour les éditeurs de logiciels qui ne disposent pas de la certification ISO 27001 ou de la conformité SOC 2 Type II.

Capex Élevé pour la Numérisation de la Visibilité de Bout en Bout

Les programmes de visibilité multimodale complète nécessitent entre 2 et 15 millions USD de dépenses initiales, couvrant les capteurs, l'infrastructure cloud et les services de gestion du changement, ce qui les rend inaccessibles à de nombreuses PME. Une enquête régionale menée en 2025 a révélé que 62 % des PME logistiques d'Asie du Sud-Est citaient les contraintes de capital comme principal obstacle à la numérisation, malgré les preuves que le suivi en temps réel peut améliorer l'utilisation des actifs jusqu'à 20 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : Les Systèmes d'Entrepôt Ancrent les Revenus, les Plateformes de Mobilité Accélèrent

Les systèmes de gestion d'entrepôt ont capturé 33,68 % des revenus de 2025, les expéditeurs synchronisant les arrivées de fret entrant avec les flux de préparation des commandes. Un fournisseur de premier plan a noté une croissance annuelle de 28 % des déploiements de systèmes de gestion d'entrepôt cloud, reflétant la nécessité d'éliminer la latence de données de 48 heures inhérente aux mises à jour par lots héritées. Les solutions de mobilité du fret progressent à un CAGR de 8,22 % jusqu'en 2031, grâce à des modules d'analyse qui prévoient la congestion portuaire sept jours à l'avance, permettant aux expéditeurs de dérouter les conteneurs et d'éviter les frais de stationnement. Les outils d'audit du fret, quant à eux, bénéficient des suppléments carburant dynamiques qui exigent une vérification automatisée des factures. La sécurité et la surveillance du fret gagnent du terrain le long des corridors à fort taux de vol où les assureurs exigent désormais des immobilisateurs GPS. L'investissement dans les plateformes de tour de contrôle des prestataires logistiques tiers se poursuit, alors que les nouveaux entrants financés par capital-risque consolident la liquidité et la visibilité du marché sous des tableaux de bord uniques.

La taille du Marché de la Gestion du Transport de Fret pour les suites axées sur les entrepôts reste la plus importante, mais les plateformes axées sur le mobile se développent le plus rapidement en superposant des analyses prédictives aux données de localisation en temps réel. Ce changement souligne un pivot plus large de l'orchestration du fret réactive vers l'orchestration anticipatoire. Alors que les acteurs établis intègrent des co-pilotes IA dans leurs produits existants, les fournisseurs de niveau intermédiaire ciblent l'espace blanc entre les suites d'entreprise haut de gamme et les applications de base de tableau de chargement, offrant une visibilité modulaire à des prix d'abonnement.

Par Déploiement : Le Cloud Domine alors que l'Économie SaaS Remodèle les Achats

Les modèles cloud détenaient 58,25 % de la part du Marché de la Gestion du Transport de Fret en 2025, soutenus par une perspective de CAGR de 9,62 %. La tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation et offre un calcul élastique pour les expéditeurs avec des pics saisonniers. Un grand fournisseur de progiciel de gestion intégré a atteint une disponibilité de 99,95 % dans 18 centres de données en 2025, un niveau de fiabilité difficile à égaler sur site sans matériel parallèle. La taille du Marché de la Gestion du Transport de Fret pour les plateformes cloud s'élargit également à mesure que les agences du secteur public adoptent des services certifiés FedRAMP, atténuant les objections antérieures en matière de souveraineté des données.

Les installations sur site ont conservé une part de 41,75 % dans les secteurs réglementés qui imposent des opérations en réseau isolé, mais des architectures hybrides émergent. Un fournisseur de télématique a introduit une option « adjacente au cloud » en 2025 qui traite les données sensibles derrière le pare-feu tout en transmettant des indicateurs de performance anonymisés au cloud à des fins de référencement. Cette architecture indique une voie de migration progressive à mesure que la clarté réglementaire s'améliore.

Par Mode de Transport : La Route Domine, l'Aérien Progresse grâce au Commerce Électronique Express

Le fret routier représentait 41,92 % des revenus modaux de 2025, soutenu par une couverture du dernier kilomètre omniprésente et de nouvelles exigences de conformité telles que le mandat américain sur les dispositifs d'enregistrement électronique, qui a atteint 98 % d'adhérence en 2025. Le mandat a accéléré l'adoption de la télématique dans les suites de gestion du transport, garantissant que les itinéraires respectent les limites d'heures de conduite. Le fret aérien devrait afficher un CAGR de 8,07 % jusqu'en 2031, les réseaux express s'adaptant aux promesses de livraison en moins de 24 heures ; un intégrateur a ajouté 12 avions cargo gros porteurs en 2025 pour desservir les liaisons transpacifiques.[3]FedEx Corporation, "Annual Report 2025," investors.fedex.com

Le fret maritime, avec une part dans les vingtaines intermédiaires, bénéficie de projets pilotes de documentation blockchain qui réduisent la paperasse de 36 formulaires à des jetons numériques, ramenant les délais de dédouanement de plusieurs jours à quelques heures. Le fret ferroviaire profite des programmes intermodaux liés à la relocalisation de proximité au Mexique, avec des wagons intermodaux en hausse de 4,2 % en 2025. La taille du Marché de la Gestion du Transport de Fret dans tous les modes reste fluide, car les régimes de tarification du carbone modifient les économies relatives, intensifiant le besoin de logiciels qui calculent le coût rendu incluant les frais d'émissions.

Par Utilisateur Final : Le Commerce de Détail Consommateur Domine, le Commerce Rapide Remodèle la Livraison

Les consommateurs et le commerce de détail détenaient 25,18 % de la demande en 2025 et progressent à un CAGR de 9,11 %. La livraison le jour même d'épicerie et de mode oblige les détaillants à adopter des moteurs d'itinéraires alimentés par l'IA capables d'itérer des milliers de permutations de livraison en quelques secondes. Les expéditeurs automobiles maintiennent une part dans les dizaines intermédiaires, portée par des chaînes de montage en flux tendu qui nécessitent des flux entrants réguliers de semi-conducteurs et de batteries. Le Marché de la Gestion du Transport de Fret, lié à l'aérospatiale, au pétrole et gaz et aux services publics, représentait environ 30 % en 2025, tirant parti des fonctionnalités de traçabilité des pièces basées sur la blockchain et de conformité aux matières dangereuses.

Dans les secteurs verticaux plus petits — pharmaceutiques, chimiques, machines industrielles — la demande se concentre autour de la visibilité à température contrôlée et de la conformité à la sécurité des conducteurs. Les modèles de commerce rapide promettant une livraison en 10 minutes dans les zones urbaines denses créent des profils de charge entièrement nouveaux caractérisés par des volumes élevés, un faible poids et des fenêtres de livraison hyper-compressées, remodelant la logique de routage et la planification des capacités.

Analyse Géographique

L'Amérique du Nord a conservé 38,11 % des revenus de 2025, grâce à l'adoption généralisée du SaaS et aux réseaux avancés d'exécution du commerce électronique qui établissent une base numérique élevée. Les traversées de camions entre les États-Unis et le Mexique ont augmenté de 23 % entre 2020 et 2025 dans le cadre de l'accord ACEUM, stimulant la demande de modules de systèmes de gestion du transport qui gèrent les flux de travail de dédouanement bilingues.[4]U.S. Department of Transportation, "USMCA Cross-Border Freight Statistics 2025," transportation.gov Le Fonds national des corridors commerciaux du Canada, d'une valeur de 4,2 milliards CAD (3,1 milliards USD), modernise les liaisons portuaires et ferroviaires et incite les expéditeurs à mettre en œuvre des fonctionnalités d'optimisation intermodale.

L'Asie-Pacifique enregistre le CAGR le plus élevé, à 10,09 %. Le secteur logistique indien est en passe de doubler, passant de 215 milliards USD en 2024 à 435 milliards USD d'ici 2027, catalysant l'adoption des systèmes de gestion du transport cloud parmi les prestataires logistiques tiers qui se développent pour soutenir la croissance du commerce de détail en ligne. L'Initiative Ceinture et Route de la Chine a augmenté le débit de conteneurs dans les ports participants de 47,6 % d'une année sur l'autre en 2025. Le cadre douanier numérique de l'Association des Nations de l'Asie du Sud-Est a réduit les délais de dédouanement de 72 heures à 12 heures, attirant l'attention sur les plateformes qui renseignent automatiquement les codes harmonisés et les certificats. Le mandat japonais de preuve de livraison électronique pour les chargements supérieurs à 500 kg, en vigueur en 2025, étend la numérisation au dernier kilomètre.

L'Europe détient une part de revenus dans les vingtaines intermédiaires. Les réformes du Paquet Mobilité limitant le cabotage et renforçant les périodes de repos des conducteurs ont supprimé 8 à 10 % de la capacité de camionnage en 2025, intensifiant la demande d'algorithmes de consolidation. Le financement des corridors du Pacte Vert Européen, associé à l'extension du Système d'Échange de Quotas d'Émissions au transport maritime en 2024, oblige les expéditeurs à calculer les impacts carbone au niveau des itinéraires. Le Moyen-Orient construit des passerelles de transbordement ; l'expansion de Jebel Ali par DP World pour 3 milliards USD a ajouté 4 millions d'EVP de capacité et réduit les temps d'attente aux portes des camions à 25 minutes. L'Amérique du Sud et l'Afrique restent naissantes mais pourraient dépasser les systèmes hérités grâce à des applications de systèmes de gestion du transport axées sur le mobile qui évitent les lourdes exigences de bureau.

Paysage Concurrentiel

Le Marché de la Gestion du Transport de Fret présente une fragmentation modérée ; les 10 premiers acteurs contrôlaient environ 40 à 45 % des revenus de 2025. Les prestataires logistiques tiers traditionnels tels que C.H. Robinson, Kuehne + Nagel et DB Schenker ont approfondi leurs capacités numériques en acquérant des startups de technologie du fret et en intégrant l'IA dans les flux de travail de courtage. Les agents d'IA générative de C.H. Robinson ont automatisé 15 % des négociations de camionnage en Amérique du Nord en 2025, réduisant les délais de cycle de près de moitié. Les entrants financés par capital-risque Flexport et project44 ont levé un total de 2,3 milliards USD jusqu'en 2025, signalant la confiance des investisseurs dans les modèles d'analyse prédictive qui mettent l'accent sur la gestion des exceptions plutôt que sur l'exécution transactionnelle.

Les géants des progiciels de gestion intégrés Oracle et SAP exploitent leurs bases de clients pour regrouper des modules de systèmes de gestion du transport à coût marginal, forçant les fournisseurs spécialisés à se spécialiser par secteur vertical ou expérience utilisateur. La plateforme CargoWise de WiseTech Global a traité 85 milliards USD de transactions de fret en 2025, soulignant l'effet de réseau dans les réseaux de fret numérique. Les dépôts de brevets en optimisation d'itinéraires par IA et en authentification blockchain ont augmenté de 34 % d'une année sur l'autre en 2025, montrant l'importance stratégique des fossés de propriété intellectuelle.

Le renforcement de la cybersécurité émerge comme un facteur de différenciation concurrentielle à la suite de plusieurs attaques de rançongiciels très médiatisées. Les fournisseurs capables de fournir la certification ISO 27001 et des audits SOC 2 Type II raccourcissent les cycles d'approvisionnement et sécurisent de plus grands contrats d'entreprise. Pendant ce temps, les spécialistes régionaux plus petits gagnent du terrain en localisant les modules de conformité pour les régimes douaniers en Asie du Sud-Est, en Afrique et en Amérique latine, des zones mal desservies par les suites mondiales.

Leaders du Secteur de la Gestion du Transport de Fret

Accenture PLC

Descartes Systems Group Inc.

Manhattan Associates Inc.

CTSI-Global LLC

Blue Yonder Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Kuehne + Nagel s'est associé à Microsoft pour déployer des assistants de réservation alimentés par Azure OpenAI, visant une réduction de 60 % de la saisie manuelle des données et des délais de devis de 15 minutes.

- Novembre 2025 : FedEx a acquis une participation de 30 % dans un réseau chinois de livraison du dernier kilomètre pour 450 millions USD, obtenant l'accès à 15 000 centres de micro-exécution urbains.

- Septembre 2025 : SAP a introduit une tour de contrôle de la chaîne d'approvisionnement avec comptabilité carbone intégrée, permettant des calculs de Scope 3 au niveau des expéditions.

- Août 2025 : DB Schenker s'est engagé à investir 500 millions EUR (565 millions USD) pour numériser 45 000 remorques européennes avec des capteurs IoT pour la consolidation des chargements en temps réel.

- Août 2025 : Blue Yonder a acquis une startup d'analyse de la congestion portuaire pour 180 millions USD, ajoutant des prévisions de temps de stationnement sur 10 jours à son module maritime.

Portée du Rapport Mondial sur le Marché de la Gestion du Transport de Fret

La gestion du transport de fret intègre la formation de diverses stratégies visant à améliorer l'efficacité du fret et du transport commercial. La gestion du transport de fret se concentre sur la réduction des coûts des expéditeurs tout en tenant compte des coûts sociaux tels que les impacts de la congestion ou de la pollution.

Le Rapport sur le Marché de la Gestion du Transport de Fret est segmenté par Solution (Gestion des Coûts de Transport de Fret, Système de Sécurité et de Surveillance du Fret, Solution de Mobilité du Fret, Système de Gestion d'Entrepôt, Solutions Prestataires Logistiques Tiers du Fret, Autres Solutions), Déploiement (Cloud, Sur Site), Mode de Transport (Fret Ferroviaire, Fret Routier, Fret Maritime, Fret Aérien), Utilisateur Final (Aérospatiale et Défense, Automobile, Pétrole et Gaz, Consommateurs et Commerce de Détail, Énergie et Puissance, Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Gestion des Coûts de Transport de Fret |

| Système de Sécurité et de Surveillance du Fret |

| Solution de Mobilité du Fret |

| Système de Gestion d'Entrepôt |

| Solutions Prestataires Logistiques Tiers du Fret |

| Autres Solutions |

| Cloud |

| Sur Site |

| Fret Ferroviaire |

| Fret Routier |

| Fret Maritime |

| Fret Aérien |

| Aérospatiale et Défense |

| Automobile |

| Pétrole et Gaz |

| Consommateurs et Commerce de Détail |

| Énergie et Puissance |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Solution | Gestion des Coûts de Transport de Fret | |

| Système de Sécurité et de Surveillance du Fret | ||

| Solution de Mobilité du Fret | ||

| Système de Gestion d'Entrepôt | ||

| Solutions Prestataires Logistiques Tiers du Fret | ||

| Autres Solutions | ||

| Par Déploiement | Cloud | |

| Sur Site | ||

| Par Mode de Transport | Fret Ferroviaire | |

| Fret Routier | ||

| Fret Maritime | ||

| Fret Aérien | ||

| Par Utilisateur Final | Aérospatiale et Défense | |

| Automobile | ||

| Pétrole et Gaz | ||

| Consommateurs et Commerce de Détail | ||

| Énergie et Puissance | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la trajectoire de croissance du Marché de la Gestion du Transport de Fret ?

Le marché a atteint 26,43 milliards USD en 2026 et devrait croître jusqu'à 38,69 milliards USD d'ici 2031 à un CAGR de 7,92 %.

Quel type de solution détient la plus grande part de marché ?

Les systèmes de gestion d'entrepôt représentaient 33,68 % des revenus par type de solution en 2025, tandis que les solutions de mobilité du fret connaissent la croissance la plus rapide avec un CAGR de 8,22 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption du déploiement cloud dans la gestion du fret ?

Les modèles basés sur le cloud ont capturé 58,25 % de la part en 2025 et croissent à un CAGR de 9,62 %, portés par une tarification par abonnement qui élimine les dépenses d'investissement initiales et offre une disponibilité de 99,95 % dans les centres de données mondiaux.

Quelle est la région à la croissance la plus rapide sur le Marché de la Gestion du Transport de Fret ?

L'Asie-Pacifique se développe à un CAGR de 10,09 % jusqu'en 2031.

Quel mode de transport connaît la croissance la plus rapide ?

Le fret aérien se développe à un CAGR de 8,07 % jusqu'en 2031, porté par les colis du commerce électronique qui représentaient 33 % du volume de fret aérien de FedEx en 2024, contre 22 % en 2020.

Quel segment d'utilisateurs finaux génère le plus de demande ?

Les consommateurs et le commerce de détail représentaient 25,18 % de la demande en 2025 et croissent à un CAGR de 9,11 %.

Dernière mise à jour de la page le: