Marktgröße und Marktanteil für Direct Air Capture

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.19 Milliarden US-Dollar |

| Marktgröße (2030) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 68.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

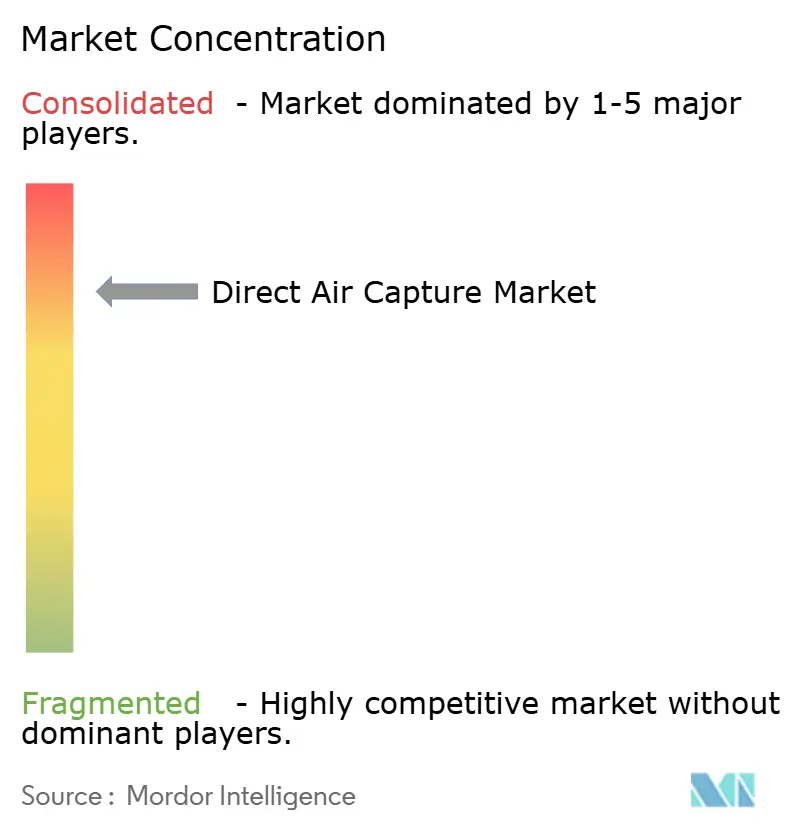

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Direct Air Capture von Mordor Intelligence

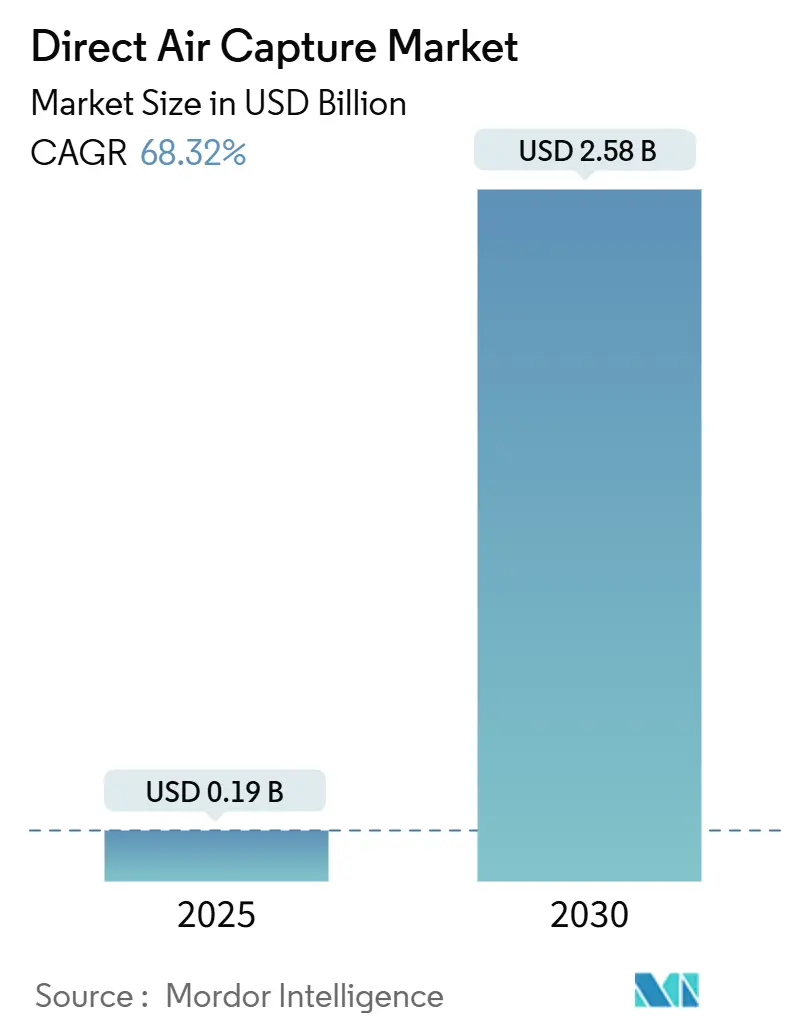

Die Marktgröße für Direct Air Capture wird im Jahr 2025 auf 0,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,58 Milliarden USD erreichen, bei einer CAGR von 68,32 % während des Prognosezeitraums (2025–2030).

Rasche politische Unterstützung, wachsende Nachfrage nach Unternehmensabnahmen und Durchbrüche in der Materialwissenschaft konvergieren, um technologische Lernkurven zu verkürzen und Kostenpfade freizuschalten, die auf die Schwelle von unter 200 USD pro Tonne zusteuern. Nordamerika behält einen Vorteil als Erstmover durch verbesserte 45Q-Steuergutschriften und ausgereifte Speichernetzwerke, während der Asien-Pazifik-Raum reichlich vorhandene erneuerbare Energie nutzt, um die Levelized Removal Costs zu senken. Feststoffsorptionssysteme dominieren frühe Einsätze dank günstiger Energieprofile, während elektrochemische und membranbasierte Konzepte an Dynamik gewinnen, da Fertigungsexpertise auf Halbleiterniveau in das Ökosystem eintritt. Projektentwickler bündeln zunehmend Abscheidung, erneuerbare Energie und verifizierte Speicherung in bankfähige Infrastrukturpakete, die klimaorientierte Kapitalpools anziehen.

Wichtigste Erkenntnisse des Berichts

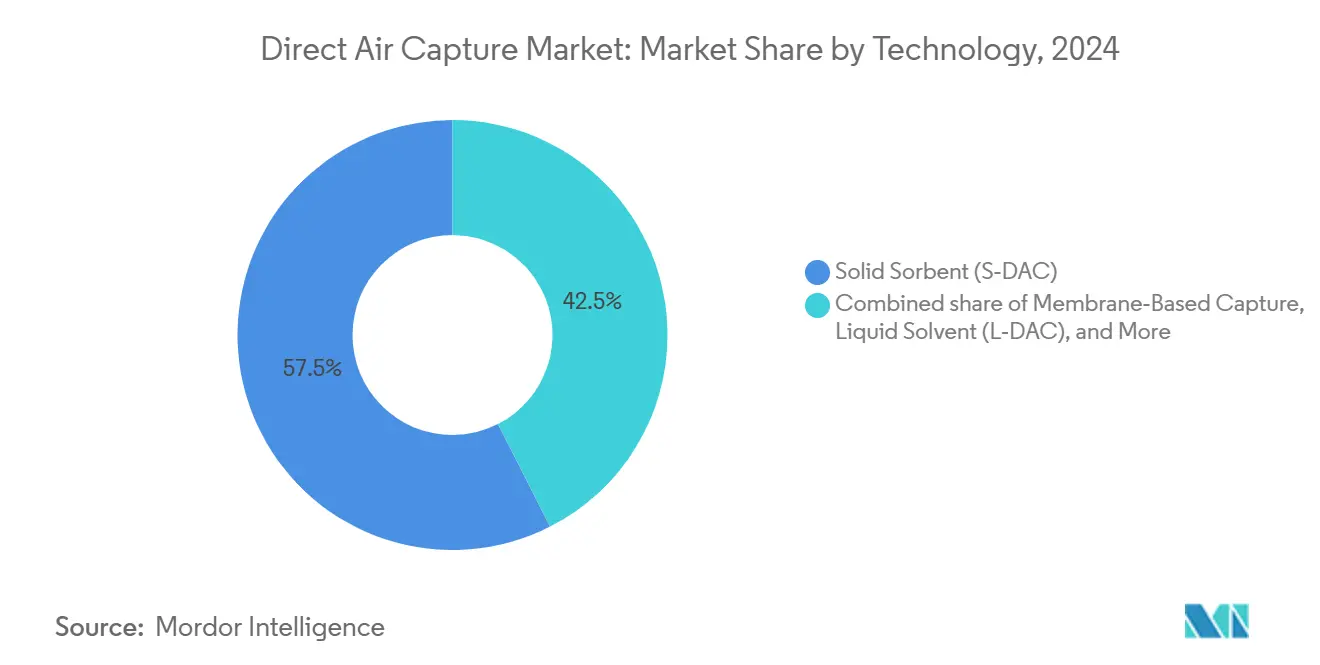

- Nach Technologie führten Feststoffsorbentien (S-DAC) im Jahr 2024 mit einem Marktanteil von 57,5 % am Markt für Direct Air Capture, während das Segment der membranbasierten Abscheidung bis 2030 mit einer CAGR von 76,3 % wachsen soll.

- Nach Abscheidekapazität entfiel im Jahr 2024 ein Anteil von 48,3 % der Marktgröße für Direct Air Capture auf unter 1 kt CO₂/Jahr (Pilotprojekte), während über 100 kt CO₂/Jahr (kommerziell-groß) mit einer CAGR von 74,5 % wächst.

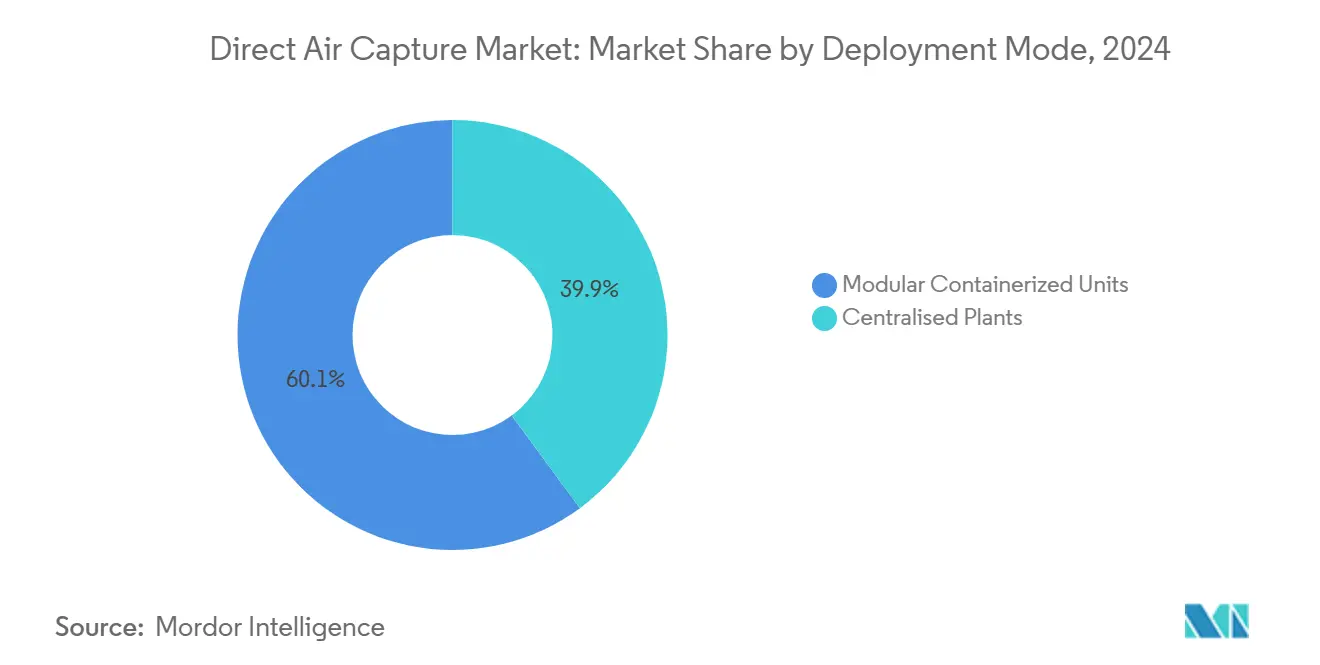

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 60,1 % der Marktgröße für Direct Air Capture auf das Segment der modularen Containereinheiten, während zentralisierte Anlagen bis 2030 voraussichtlich mit einer CAGR von 78,9 % wachsen werden.

- Nach Anwendung führte die Kohlenstoffsequestrierung (geologisch) im Jahr 2024 mit einem Marktanteil von 52 % am Markt für Direct Air Capture; Lebensmittel und Getränke sollen bis 2030 mit einer CAGR von 72,1 % wachsen.

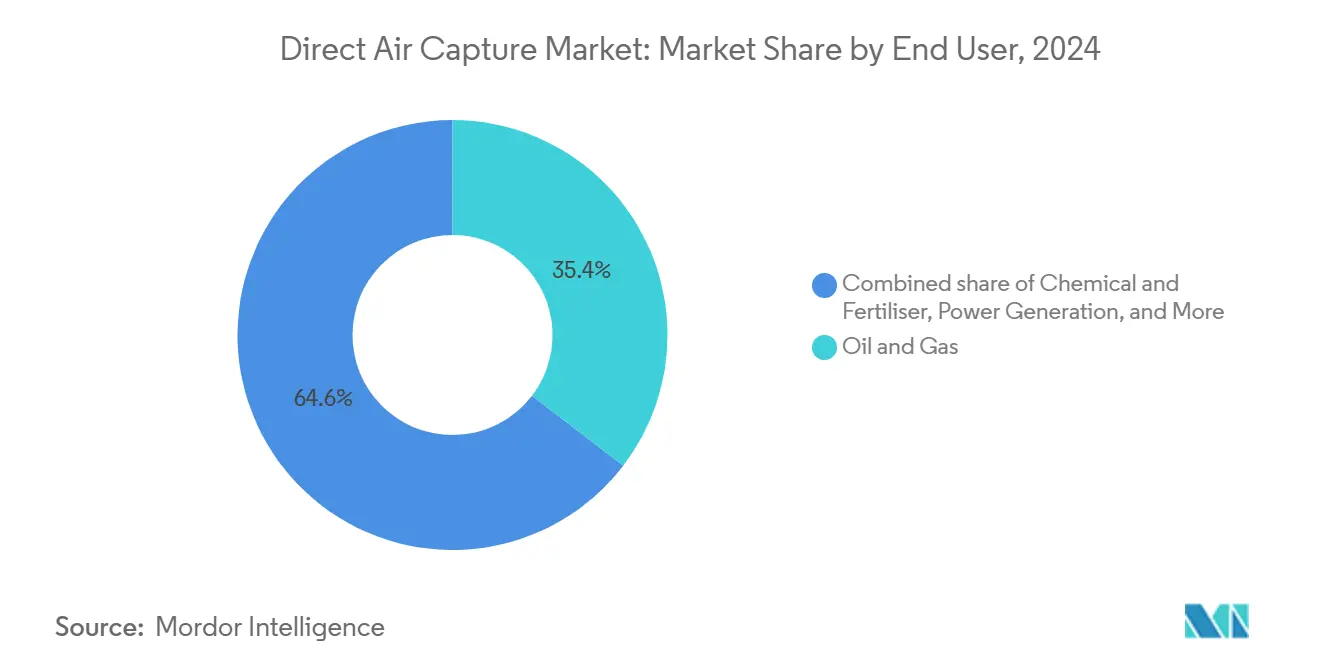

- Nach Endnutzer hielt Öl und Gas im Jahr 2024 einen Anteil von 35,4 % an der Marktgröße für Direct Air Capture, während die Nachfrage aus Chemie und Düngemittel zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 73,8 % wachsen wird.

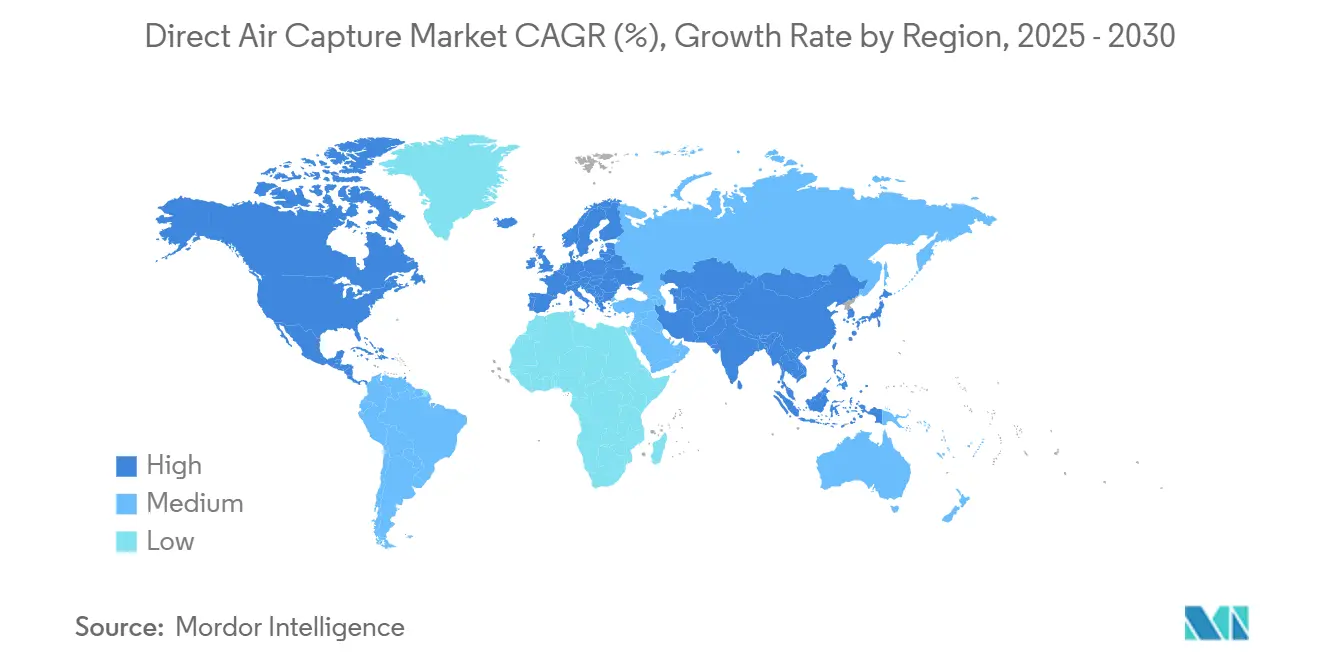

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 45,9 % an der Marktgröße für Direct Air Capture, während der Asien-Pazifik-Raum bis 2030 mit einer CAGR von 80,4 % wächst.

Globale Markttrends und Erkenntnisse für Direct Air Capture

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuergutschriften für Direct Air Capture und regulierte Kohlenstoffpreissysteme | 18.5% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen beschleunigen Abnahmeverträge | 15.2% | Global, konzentriert in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Sorbentkostenkurven durch Materialwissenschaft | 12.8% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Hochskalierung von kohlenstoffarmem Wasserstoff treibt Synergien bei gemeinsamer Standortnutzung | 9.4% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ozean-gekoppelte DAC-Prototypen senken den Energiebedarf | 6.1% | Globale Küstenregionen, frühe Einführung in Singapur, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur Integration von Abwärme aus Rechenzentren | 4.2% | Technologiezentren in Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuergutschriften für Direct Air Capture und regulierte Kohlenstoffpreissysteme

Verbesserte 45Q-Anreize heben den effektiven Erlösboden auf 180 USD pro Tonne für speichergebundene Entnahmen an und schaffen einen robusten kommerziellen Rahmen für Anlagen der ersten Welle. Parallele Rahmenbedingungen entstehen in Kanada, dem CO₂-Grenzausgleichsmechanismus der EU und aufstrebenden Märkten im Asien-Pazifik-Raum, wobei Entnahmeprämien mit steigenden Compliance-Preisen in Einklang gebracht werden. Politische Entscheidungsträger signalisieren langfristige Unterstützung durch jahrzehntelange Ziele, die die Kapitalbildung risikoarm gestalten und eine langfristige Projektfinanzierung ermöglichen. Obwohl Genehmigungszeiträume und gesetzliche Überarbeitungen Volatilität einführen, stützt die strukturelle Richtung steigender Kohlenstoffkosten das Vertrauen der Investoren. Die Bündelung von Gutschriften für erneuerbare Energien mit Abscheideanreizen verkürzt die Amortisationszeiten und katalysiert integrierte Hubs für saubere Energie.

Unternehmerische Netto-Null-Verpflichtungen beschleunigen Abnahmeverträge

Die Unternehmensbeschaffung wechselte von freiwilligen Kompensationen zu rechtsverbindlichen Abnahmeverträgen, die eine Cashflow-Sichtbarkeit von zehn bis fünfzehn Jahren liefern, die für die Fremdfinanzierung unerlässlich ist.(1)Quelle: Jason Husk & Graham Wenz, „Inside-Out: Driving Down Direct Air Capture Costs With High-Efficiency Adsorbents,” Frontiers in Climate, frontiersin.org Technologieführer wie Microsoft, Google und die LEGO Group sicherten sich gemeinsam mehr als 1 Milliarde USD an zukünftigen Entnahmen zu festen oder indexgebundenen Preisen und verankerten damit die Nachfragekurven vor dem Aufbau großer Kapazitäten. Finanzinstitute werden zu frühen Akteuren und behandeln dauerhafte Entnahmen als Absicherungsinstrument gegen das Transitionsrisiko von Portfolios. Die Standardisierung von Verträgen – einschließlich Verifizierung, Dauerhaftigkeit und Haftung – setzt Qualitätsschwellen durch, die hochreine atmosphärische Gutschriften über generische Kompensationsmärkte heben. Der daraus resultierende Bankfähigkeitstrichter bewegt den Markt für Direct Air Capture von der Risikofinanzierung hin zu projektbezogenen Strukturen mit begrenztem Rückgriff.

Durchbrüche bei Sorbentkostenkurven durch Materialwissenschaft

Feuchtigkeitsgesteuerte Materialien, strukturierte Sorbentgeometrien und Aminosäuresalz-Hybride senken gemeinsam den Regenerierungsenergiebedarf um 30–40 % und greifen damit den größten Betriebskostenposten an. Universitäts-Industrie-Konsortien beschleunigen die Hochskalierung durch gemeinsame Nutzung von Pilotanlagen und fortschrittlichen Charakterisierungswerkzeugen. Ein geringerer Wärmebedarf führt zu kompakten Kontaktorabmessungen und reduzierten Investitionskosten, während eine verbesserte zyklische Stabilität die Medienlebensdauer verlängert und die Ersatzbudgets senkt. Innovationswellen strahlen auf die Lokalisierung der Lieferkette aus und schaffen spezialisierte Fertigungscluster für Monolithsubstrate und fortschrittliche Polymermembranen. Kostenwirkungen pflanzen sich durch das Design der Nebenanlagen fort, verkleinern Gebläseabmessungen, senken Pumpenbetriebszyklen und komprimieren letztendlich den Gesamtentnahmepreis.

Hochskalierung von kohlenstoffarmem Wasserstoff treibt Synergien bei gemeinsamer Standortnutzung

Wasserstoffelektrolyseure liefern Abwärmeströme, die mit den Niedertemperaturanforderungen von Sorbentien übereinstimmen, und erschließen Kostensynergien von 15–25 % für gemeinsam genutzte Anlagen. Gemeinsame Verträge für erneuerbare Energien verteilen das Abregelungsrisiko auf zwei Einnahmequellen und verbessern die Auslastungsfaktoren beider Technologien. Politische Rahmenpläne in Japan und Südkorea priorisieren saubere Wasserstoffcluster, die Abscheidung und Produktion synthetischer Kraftstoffe bündeln, und beschleunigen die gemeinsame Nutzung von Infrastruktur. Integrierte Stromkaufstrategien nutzen vorwärtsvertraglich gesicherte grüne Elektronen und reduzieren die Anfälligkeit gegenüber Preisschwankungen am freien Markt. Gemeinsame Betriebsabläufe rationalisieren auch die Genehmigungszeiträume, da kombinierte Umweltverträglichkeitsprüfungen Abscheidung, Umwandlung und Speicherung in einem einzigen regulatorischen Dossier behandeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität und Ingenieurrisiko bei erstmaligen Anlagen | -8.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Langsamer Ausbau der CO₂-Transport- und Speicherinfrastruktur | -6.3% | Global, insbesondere außerhalb Nordamerikas | Mittelfristig (2–4 Jahre) |

| Flächennutzungskonflikte bei ultragroßen Sorbent-Kontaktorfeldern | -4.1% | Dicht besiedelte Regionen, vor allem EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile PPA-Preise für erneuerbare Energie beeinträchtigen die OPEX-Planbarkeit | -3.2% | Global, am stärksten in liberalisierten Energiemärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und Ingenieurrisiko bei erstmaligen Anlagen

Frühe kommerzielle Anlagen erfordern installiertes Kapital von 600–1.000 USD pro jährlicher Tonne Abscheidekapazität und verlangen Eigenkapitalpuffer, die die Beteiligung auf gut kapitalisierte Entwickler beschränken.(2)Quelle: Moritz Gutsch & Jens Leker, „Co-assessment of costs and environmental impacts for off-grid direct air carbon capture and storage systems,” Nature Communications Engineering, nature.com Neuartige Prozessintegration setzt Projekte Inbetriebnahme-Verzögerungen und ungeplanten Ausfallzeiten aus, wie erstmalig skalierte Einheiten in Island gezeigt haben. Öffentliche Förderung, wie das 1,8-Milliarden-USD-Hub-Programm des Energieministeriums, subventioniert Lernkurven, gleicht jedoch das Terminrisiko nicht vollständig aus. Die Beschaffung von Sonderanfertigungen verlängert die Lieferzeiträume und erhöht die Risikobudgets, während spärliche Leistungsbenchmarks die Sorgfaltspflicht der Kreditgeber erschweren. Modulares Design und werkseitige Vorfertigung bieten einen Weg zur Standardisierung von Gestellen, Verkürzung von Feldarbeiten und Senkung der Kapitalkosten über aufeinanderfolgende Wellen.

Langsamer Ausbau der CO₂-Transport- und Speicherinfrastruktur

Die Abscheideinstallationen konzentrieren sich derzeit auf bestehende Pipeline-Korridore und bewährte Salzwasserreservoire, was die geografische Wahlfreiheit einschränkt. Außerhalb der Vereinigten Staaten und Teilen Kanadas sind öffentlich zugängliche Porenraumdaten spärlich, und die Genehmigung für Klasse-VI-Bohrlöcher dauert in der Regel mehr als drei Jahre. Schienen- oder Lkw-Transport fügt bei 800-km-Transporten 30–50 USD pro Tonne hinzu und schmälert die Margen für Demonstrationsanlagen. Koordinierungslücken zwischen Abscheideentwicklern und Midstream-Betreibern führen zu zeitlichen Unstimmigkeiten, die endgültige Investitionsentscheidungen verzögern. Langfristige Lösungen umfassen Hub-and-Spoke-Netzwerke, die durch Transporttarife, strategische Speicherkartierung und synchronisierte Umweltprüfungen gestützt werden, die die Abscheidekapazität mit verfügbaren Injektionsrechten in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Feststoffsorbentien behaupten ihre Position, während Elektrochemie aufsteigt

Feststoffsorptionssysteme hielten im Jahr 2024 einen Marktanteil von 58 % am Markt für Direct Air Capture aufgrund günstiger Kinetik und moderater Betriebstemperaturen. Fortlaufende Materialfortschritte sollen diesen Vorsprung verteidigen, auch wenn elektrochemische und membranbasierte Lösungen bis 2030 eine CAGR von 32 % verzeichnen. Energieeinsparungen durch feuchtigkeitsgesteuerte Substrate und strukturierte Monolithe senken die Levelized Capture Costs auf das Band von 300 USD pro Tonne und fördern die Skalierungsinstallation. Elektrochemische Einheiten nutzen Lieferketten der Halbleiterfertigung und versprechen eine schrittweise Investitionskostenkompression, sobald die Stapelleistung 1 kt pro Jahr übersteigt. Flüssigsolventsysteme bleiben eine Nische, geeignet für den gemeinsamen Einsatz mit hochwertiger Abwärme. Kryogene und hybride Konzepte füllen spezialisierte Reinheits- oder Umweltnischen, haben jedoch kurzfristig keinen Volumeneinfluss.

Wachstumsdynamiken veranschaulichen ein Innovationsrennen statt eines Nullsummenwettbewerbs. Anbieter von Feststoffsorbentien streben schlüsselfertige Containermodule an, während elektrochemische Neueinsteiger mit der Rolle-zu-Rolle-Elektrodenfertigung experimentieren. Die Übertragung von Komponenten – wie Ionenaustauschmembranen in klassischen Schüttbetten – verwischt kategorische Grenzen und beschleunigt die Kostenentdeckung. Der Schutz geistigen Eigentums nimmt zu, wobei Patentanmeldungen sich um Sorbentsyntheserouten, Kontaktorgeometrien und Wärmeintegrationsalgorithmen konzentrieren.

Nach Abscheidekapazität: Kleine Einheiten dominieren heute, Megatonnen-Anlagen beschleunigen sich

Installationen unter 1 kt pro Jahr machen 52 % der Kapazität von 2024 aus und spiegeln das Pilotprojekt-Erbe der Marktgröße für Direct Air Capture wider. Projekte über 100 kt pro Jahr verzeichnen dennoch eine CAGR von 45 %, angetrieben durch Hub-Förderung, Abnahmegewissheit und Risikoteilungskonsortien. Demonstrationsanlagen liefern Felddaten, die in Programme zur fertigungsgerechten Konstruktion einfließen, während kommerzielle Kleinanlagen im Bereich von 10–100 kt das Gleichgewicht zwischen Finanzierbarkeit und Materialvolumen für Unternehmenskäufer herstellen. Gigatonnen-Ambitionen konzentrieren sich auf die US-Golfküste, Island und Australien, wo überschüssige erneuerbare Energie und Speichergeologie zusammentreffen.

Skaleneffekte manifestieren sich durch größere Gebläseverteiler, zentrale Versorgungsinseln und gemeinsame CO₂-Konditionierungsstränge. Megatonnen-Komplexe treiben jedoch Flächennutzungsbedenken an und erfordern dedizierte Stromleitungen, was Stakeholder-Engagement-Aufwand verursacht. Umgekehrt passen Mikro-Gestell-Schwärme zu verteilten erneuerbaren Energien und inkrementellen Genehmigungen, opfern jedoch Betriebshebel. Daher nimmt der Markt für Direct Air Capture eine Hantelstruktur an, bis Logistikketten ausgereift sind.

Nach Bereitstellungsmodus: Modulare Einheiten dominieren, aber zentralisierte Anlagen skalieren schneller

Modulare Containereinheiten halten 63 % der Installationen von 2024, da werkseitig gebaute Gestelle die Inbetriebnahme beschleunigen und Standortarbeiten begrenzen. Sie zeichnen sich dort aus, wo Strompreisarbitrage oder Platzbeschränkungen Flexibilität erfordern. Zentralisierte Anlagen, obwohl nur 37 % des aktuellen Bestands, verzeichnen bis 2030 eine CAGR von 38 %, da Skaleneffekte maßgeschneiderte Ingenieuraufschläge überwiegen. Hub-Architekturen mit gemeinsamer CO₂-Kompression, Solehandhabung und Wartungsmannschaften stärken den Fall für größere Fußabdrücke.

Standardisierungsbemühungen konvergieren auf ISO-Berichtsvorlagen für Modulkapazität, Betriebszeit und Sorbentlebensdauer, was die Bankfähigkeit für Rollout-Pipelines verbessert. Gleichzeitig treiben zentralisierte Bauten Innovationen im integrierten Wärmemanagement voran und nutzen Dampf-Rankine-Kreisläufe oder Niedertemperatur-Geothermiequellen, um mehrere Abscheideblöcke zu versorgen. Im Laufe der Zeit können hybride Anlagen, die Cluster von Modulen um einen zentralen Versorgungskern kombinieren, Kompromisslösungen bieten.

Nach Anwendung: Speicherung führt, synthetische Kraftstoffe gewinnen an Bedeutung

Kohlenstoffsequestrierung absorbiert 46 % der Nachfrage von 2024, da Unternehmen dauerhafte Negativemissionsgutschriften anstreben, die unter wissenschaftsbasierten Zielprotokollen akzeptiert werden. Synthetische Kraftstoffe, einschließlich E-Kerosin und E-Methanol, steigen mit einer CAGR von 36,5 %, da Luftfahrtmandate eine Prämiennachfrage nach atmosphärischen Einsatzstoffen kristallisieren. Mineralisierungspiloten betten CO₂ in Beton und Zuschlagstoffe ein und demonstrieren Lebenszyklusvorteile, warten jedoch auf standardisierte Materialnormen. Lebensmittel- und Getränkeindustrien übernehmen kleine modulare Einheiten zur Treibhausanreicherung und schätzen die hochreine Ausgabe trotz begrenztem Volumen.

Die Marktentwicklung neigt zu Mehreinnahmen-Konfigurationen, die Entnahmegutschriften mit Produktmargen kombinieren. Kraftstoffpfade genießen Absicherungswert gegen volatile Ölpreise und Compliance-Risiken, während Sequestrierung von der Entwicklung der Kohlenstoffsteuern abhängt. Portfolioentwickler diversifizieren, indem sie Abscheidekerne aufrechterhalten, die die Ausgabe je nach Politik- und Rohstoffsignalen zwischen Speicherung und Nutzung umlenken können.

Nach Endnutzer: Energiesektor weiterhin größter Abnehmer, Luftfahrt wächst schnell

Die Stromerzeugung machte 34 % der Abnahme von 2024 aus und bündelte Abscheidung mit überschüssiger erneuerbarer Energie und Netzdienstleistungen. Fluggesellschaften und Kraftstoffproduzenten verzeichnen jedoch eine CAGR von 29 %, da Beimischungsziele für nachhaltigen Flugkraftstoff eine jahrzehntelange Nachfrage sichern. Öl- und Gasunternehmen setzen Abscheidung für Scope-1-Emissionskompensationen ein und vermarkten kohlenstoffneutrale Barrel, obwohl die Glaubwürdigkeitsprüfung zunimmt. Schwer zu reduzierende Sektoren wie Zement und Stahl erproben gemeinsam genutzte Abscheidung, um Kalzinations- und Prozessemissionen zu adressieren, und nutzen Abwärme zur Reduzierung der Regenerierungszyklen.

Rechenzentren erkunden die DAC-Integration, indem sie Niedertemperatur-Serverwärme durch modulare Einheiten leiten und damit kreisförmige Energienarrative vorantreiben. Chemieunternehmen betrachten atmosphärisches CO₂ als kohlenstofffreien Einsatzstoff für Ammoniak und Polyole, abhängig von den Kostenkurven für erneuerbaren Wasserstoff. Die Diversifizierung der Endnutzer schützt die Branche für Direct Air Capture vor sektorspezifischen Schocks und fördert die technologische Anpassung an unterschiedliche Betriebszyklen.

Geografische Analyse

Nordamerika führt mit einem Anteil von 41 % am Markt für Direct Air Capture im Jahr 2024, gestützt durch Steuergutschriften des Inflation Reduction Act, ausgedehnte CO₂-Pipeline-Korridore und Salzwasserreservoire an der Golfküste, die die Speicherkosten senken.(3)Quelle: Rhodium Group, „Direct Air Capture Deployment and Economic Opportunity: State-by-State,” rhg.com Zuschüsse des Energieministeriums in Höhe von insgesamt 50 Millionen USD für Project Cypress und 1,8 Milliarden USD für den Aufbau von Hubs schaffen Präzedenzfälle für die Projektfinanzierung und ziehen privates Kapital an. Der kanadische Schwung entsteht durch Kohlenstoffpreisrabatte und Wind-Wasserkraft-Synergien, während Mexiko durch Korridore für den Export erneuerbarer Energie in die Wertschöpfungskette eintritt. Regionale Cluster rund um Texas, Louisiana und Alberta beschleunigen die Arbeitskräfteskalierung und die Lokalisierung der Lieferkette.

Europa bleibt ein zentraler Knotenpunkt für Technologieforschung und Verifizierungsprotokolle. Deutschland, das Vereinigte Königreich und die nordischen Länder erproben die Integration mit Fernwärme und Offshore-Speicherung und nutzen ausgereifte Genehmigungsrahmen. Diskussionen über den CO₂-Grenzausgleichsmechanismus steigern das Interesse exportorientierter Industrien, die eingebettete Entnahmen anstreben, um den Marktzugang zu erhalten. Südeuropa betont das Mineralisierungspotenzial und nutzt reichlich vorhandene Kalksteinressourcen.

Der Asien-Pazifik-Raum verzeichnet das höchste Wachstum mit einer CAGR von 28 % bis 2030, da Überkapazitäten bei Solar- und Windenergie auf Fertigungstiefe treffen. Chinas Fünfjahrespläne zielen auf Negativemissionskorridore, die mit Ammoniakexporten und grünem Stahl verknüpft sind, obwohl die Speicherregulierung hinter den Abscheideinvestitionen zurückbleibt. Japan und Südkorea treiben die gemeinsame Standortnutzung von DAC mit Wasserstofftälern voran, unterstützt durch robuste Subventionspakete und Technologiepartnerschaften. Indiens Pipeline für erneuerbare Energien und Industriecluster ziehen Machbarkeitsstudien an, doch Finanzierungsbedingungen und Klarheit beim CO₂-Transport bleiben entscheidende Faktoren. Australien nutzt seine riesigen Salzwasseraquifere und Sonneneinstrahlung und positioniert sich als regionaler Exporteur von Entnahmegutschriften.

Wettbewerbslandschaft

Neunzehn wesentliche Akteure konkurrieren in einer technisch segmentierten Arena, was ein Fragmentierungsprofil ergibt, das geistiges Eigentum und Partnerschaftsagilität statt reiner Skalierung belohnt. Climeworks genießt Markensichtbarkeit durch operative Benchmarks in seinen Orca- und Mammoth-Anlagen und sichert sich Premium-Abnahmen bei Technologieführern.(4)Quelle: Climeworks, „The reality of deploying direct air capture in the field,” climeworks.com Carbon Engineering treibt alkalische Solventrouten mit Unterstützung von Occidental voran, das kürzlich Holocene übernommen hat, um die Ingenieurtiefe zu erweitern. Heirloom ist Pionier bei der Kalksteinschleifung, die die Einsatzstoffkosten senkt und die Reaktionskinetik beschleunigt, und gewinnt mehrjährige Kaufvereinbarungen.

Elektrochemische Startups wie Verdox und Mission Zero Technologies importieren Fertigungspraktiken aus der Batteriebranche, um die Zellstapelkosten zu senken. Unternehmen für Sauerstoffregeneration verfolgen hybride Luftabscheidung in Kombination mit Brennstoffzellen und eröffnen Patentstreitigkeiten rund um Membranzusammensetzungen. Ozean-gekoppelte Neueinsteiger wie Equatic und Ebb Carbon zielen auf die maritime Nische und setzen auf günstige öffentliche Wahrnehmung und skalierbare Alkalinitätsanpassungen. Strategische Allianzen nehmen zu: Sorbentspezialisten kooperieren mit HLK-Konzernen, während Projektentwickler erneuerbare Energien unter synthetischen PPA-Strukturen sichern, um die Volatilität der Energieeinsatzkosten abzusichern. Investoren beobachten erfolgreiche Inbetriebnahme-Meilensteine, wobei Series-A-Runden zunehmend 80 Millionen USD überschreiten, wie die Finanzierungsrunde von CarbonCapture zeigt.

Branchenführer im Bereich Direct Air Capture

Climeworks AG

Carbon Engineering Ltd.

1PointFive (Occidental)

Global Thermostat

Heirloom Carbon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das Energieministerium verpflichtete sich zu 50 Millionen USD für Project Cypress, eine Demonstrationsanlage in Louisiana, die jährlich 100 kt abscheiden soll, und stärkt damit die staatliche Unterstützung für die Erstkommerzialisierung.

- Dezember 2024: Climeworks' Mammoth-Anlage in Island nahm den Vollbetrieb auf und liefert eine jährliche Kapazität von 36 kt sowie Echtzeit-Leistungsdaten für die Skalierung von Feststoffsorbentien.

- November 2024: Der Bau der STRATOS-Anlage erreichte einen Fertigstellungsgrad von 94 % und signalisiert den bevorstehenden Start eines der größten modularen Arrays weltweit.

- Oktober 2024: Occidental schloss die Übernahme von Holocene ab und integrierte kalksteinbasierte Abscheidung in seinen Permian-Hub-Fahrplan.

Umfang des globalen Berichts zum Markt für Direct Air Capture

| Flüssigsolvent (L-DAC) |

| Feststoffsorbent (S-DAC) |

| Elektrochemisches DAC |

| Membranbasierte Abscheidung |

| Sonstige |

| Unter kt CO₂/Jahr (Pilotprojekt) |

| 1 bis 10 kt CO₂/Jahr (Demonstration) |

| 10 bis 100 kt CO₂/Jahr (Kommerziell-Klein) |

| Über 100 kt CO₂/Jahr (Kommerziell-Groß) |

| Modulare Containereinheiten |

| Zentralisierte Anlagen |

| Kohlenstoffsequestrierung (Geologisch) |

| Verbesserter Ölgewinnungsgrad |

| Synthetische Kraftstoffe |

| E-Kraftstoffe |

| Nachhaltiger Flugkraftstoff |

| Methanol |

| Mineralisierung und Baumaterialien |

| Lebensmittel und Getränke |

| Treibhausanreicherung |

| Sonstige |

| Stromerzeugung |

| Öl und Gas |

| Zement und Stahl |

| Chemie und Düngemittel |

| Luftfahrt |

| Rechenzentren und IKT |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Flüssigsolvent (L-DAC) | |

| Feststoffsorbent (S-DAC) | ||

| Elektrochemisches DAC | ||

| Membranbasierte Abscheidung | ||

| Sonstige | ||

| Nach Abscheidekapazität | Unter kt CO₂/Jahr (Pilotprojekt) | |

| 1 bis 10 kt CO₂/Jahr (Demonstration) | ||

| 10 bis 100 kt CO₂/Jahr (Kommerziell-Klein) | ||

| Über 100 kt CO₂/Jahr (Kommerziell-Groß) | ||

| Nach Bereitstellungsmodus | Modulare Containereinheiten | |

| Zentralisierte Anlagen | ||

| Nach Anwendung | Kohlenstoffsequestrierung (Geologisch) | |

| Verbesserter Ölgewinnungsgrad | ||

| Synthetische Kraftstoffe | ||

| E-Kraftstoffe | ||

| Nachhaltiger Flugkraftstoff | ||

| Methanol | ||

| Mineralisierung und Baumaterialien | ||

| Lebensmittel und Getränke | ||

| Treibhausanreicherung | ||

| Sonstige | ||

| Nach Endnutzer | Stromerzeugung | |

| Öl und Gas | ||

| Zement und Stahl | ||

| Chemie und Düngemittel | ||

| Luftfahrt | ||

| Rechenzentren und IKT | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für Direct Air Capture zwischen 2025 und 2030 prognostiziert?

Der Markt für Direct Air Capture soll im Zeitraum 2025–2030 eine CAGR von 68,32 % verzeichnen und den Wert von 191,54 Millionen USD im Jahr 2025 auf 2.587,84 Millionen USD im Jahr 2030 steigern.

Welche Technologie führt derzeit bei kommerziellen Einsätzen im Markt für Direct Air Capture?

Der Asien-Pazifik-Raum soll bis 2030 mit einer CAGR von 80,4 % wachsen, angetrieben durch reichlich vorhandene erneuerbare Energie und staatliche Anreize für Negativemissionen.

Wie beeinflussen 45Q-Steuergutschriften die Projektökonomie?

Die US-amerikanische 45Q-Regelung bietet bis zu 180 USD pro Tonne für dauerhaft gespeichertes CO₂ und verbessert damit die Erlössicherheit und verkürzt die Amortisationszeiten für neue Anlagen erheblich.

Welche Technologie führt derzeit bei kommerziellen Einsätzen im Markt für Direct Air Capture?

Feststoffsorptionssysteme halten einen Marktanteil von 57,5 % dank moderater Temperaturbetriebsbedingungen und rascher Fortschritte in der Materialwissenschaft.

Warum sind Unternehmensabnahmeverträge für die Finanzierung im Markt für Direct Air Capture entscheidend?

Mehrjährige Kaufverträge von Unternehmen wie Microsoft und Google liefern planbare Cashflows, die Strukturen mit begrenztem Rückgriff auf Projektebene für erste kommerzielle Anlagen ermöglichen.

Welches Kostensenkungsziel erschließt die Masseneinführung von DAC im gesamten Markt für Direct Air Capture?

Das Unterschreiten von 200 USD pro Tonne entferntem CO₂ gilt weithin als Auslöser für eine breit angelegte Einführung in Speicher- und synthetischen Kraftstoffanwendungen.

Seite zuletzt aktualisiert am: