5G in der Luftfahrt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.23 Milliarden US-Dollar |

| Marktgröße (2031) | 17.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G in der Luftfahrt Marktanalyse von Mordor Intelligence

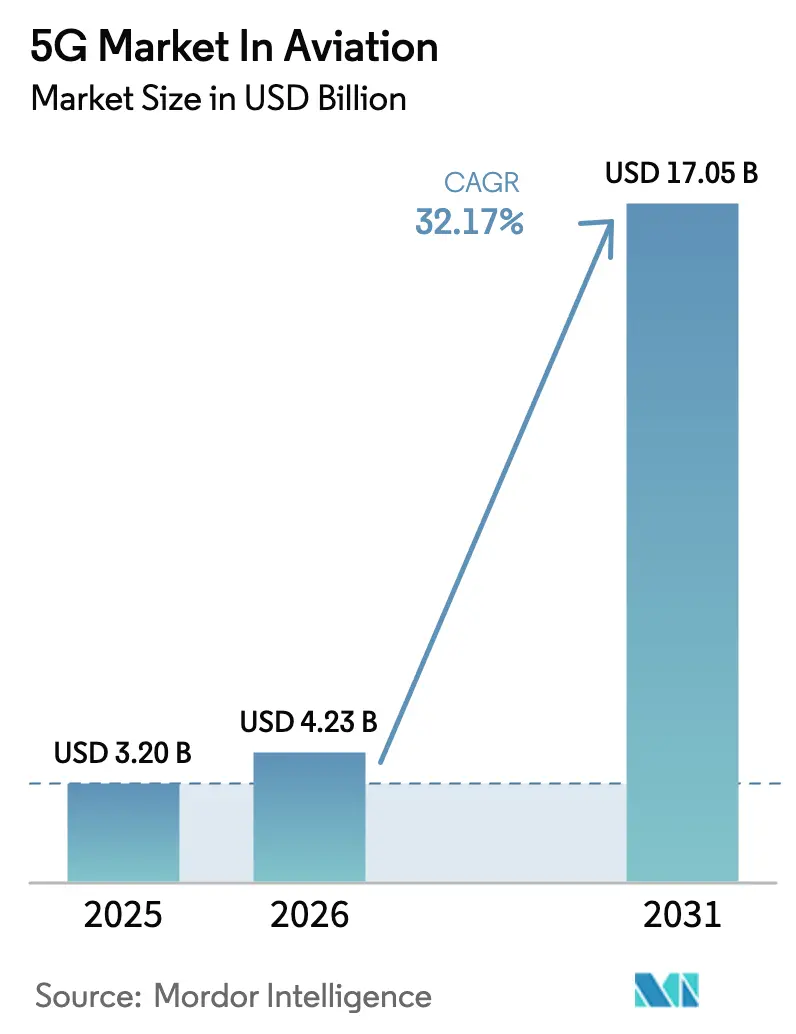

Die Größe des 5G-Marktes in der Luftfahrtbranche wird voraussichtlich von 3,20 Milliarden USD im Jahr 2025 auf 4,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 32,17 % über 2026–2031 einen Wert von 17,05 Milliarden USD erreichen.

Die Marktgröße der 5G im Luftfahrtmarkt-Branche belief sich im Jahr 2025 auf 3,2 Milliarden USD und wird bis 2030 voraussichtlich 13,4 Milliarden USD erreichen, was einem CAGR von 33,17 % entspricht. Dieser rasante Anstieg unterstreicht, wie 5G jede Ebene der Luftfahrt neu gestaltet – von der Passagierkonnektivität und der vorausschauenden Wartung bis hin zum datengesteuerten Flugverkehrsmanagement. Die wachsenden Erwartungen der Reisenden an nahtloses Breitband an Bord, Digitalisierungsprogramme für Flughäfen sowie der Bedarf an Echtzeit-Analysen für Flugzeuge und Bodenressourcen konvergieren und treiben die Akzeptanz voran. Ein wachsender Auftragsbestand an vernetzten Flugzeug-Nachrüstungen, die Ausweitung von Drohnenkorridoren und die Aussicht auf Latenzsenkungen bei sicherheitskritischen Verbindungen verleihen dem 5G im Luftfahrtmarkt weiteren Schwung. Nordamerika verankert derzeit die Bereitstellung auf der Grundlage ausgereifter Telekommunikationsausbauten und einer unterstützenden Regulierung, während der asiatisch-pazifische Raum durch aggressive Infrastrukturinvestitionen und wegweisende Private-Network-Projekte an Megahubs schnell das Gesamtwachstumstempo einholt.

Wichtigste Erkenntnisse des Berichts

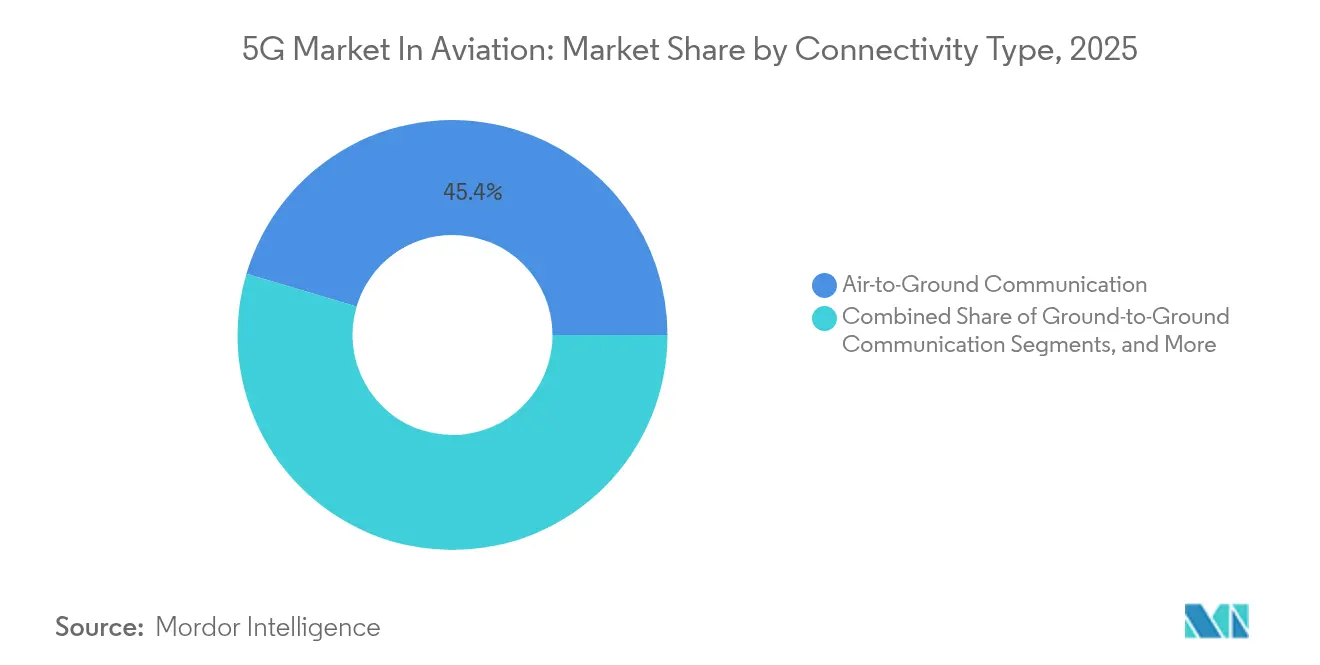

- Nach Konnektivitätstyp führte die Luft-zu-Boden-Kommunikation im Jahr 2025 mit einem Marktanteil von 45,40 % im 5G im Luftfahrtmarkt; die Luft-zu-Luft-Kommunikation wird bis 2031 voraussichtlich einen CAGR von 43,2 % verzeichnen.

- Nach Angebot entfielen im Jahr 2025 37,80 % der Marktgröße des 5G im Luftfahrtmarkts auf Dienstleistungen, während Softwarelösungen über denselben Zeitraum den schnellsten CAGR von 33,4 % erzielen dürften.

- Nach Anwendung hielten Passagiererlebnis-Plattformen im Jahr 2025 einen Umsatzanteil von 51,20 %; Drohnen- und Urban-Air-Mobility-Betrieb wird bis 2031 voraussichtlich mit einem CAGR von 44,8 % expandieren.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 43,30 % der Marktgröße des 5G im Luftfahrtmarkts auf private Netzwerke, die zwischen 2026 und 2031 mit einem CAGR von 36,2 % wachsen dürften.

- Nach Stakeholder sicherten sich Fluggesellschaften im Jahr 2025 48,20 % des Marktanteils im 5G im Luftfahrtmarkt, während Flugsicherungsdienstleister bis 2031 einen CAGR von 34,5 % anstreben.

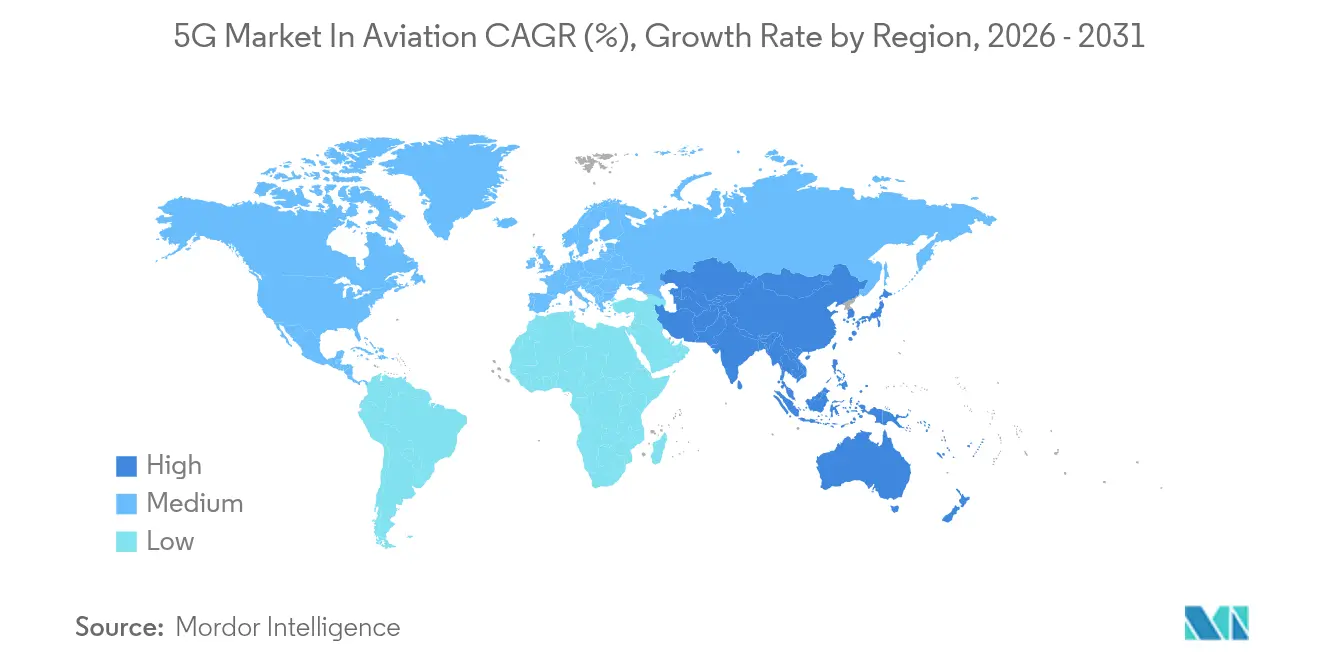

- Regional behielt Nordamerika im Jahr 2025 einen Marktanteil von 36,40 %; der asiatisch-pazifische Raum spiegelt das Gesamtwachstumstempo von 32,17 % bis 2031 wider.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 5G in der Luftfahrt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der IFEC-Nachfrage | +5.0% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitale Transformationsprogramme für Flughäfen | +4.2% | Global; dicht in Asien-Pazifik und Nahost | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung von IoT-Sensoren in der Luftfahrt und Edge-Computing | +3.8% | Nordamerika, Europa, fortgeschrittene Drehkreuze im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nationale 5G-Spektrumauktionen und Luftfahrt-Testfelder | +3.5% | Global; regulatorische Variation nach Region | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Korridore für fortgeschrittene Luftmobilität | +3.1% | Nordamerika, Japan, Südkorea, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Echtzeit-8K-Kabinenanalysen für Upselling von Nebeneinnahmen | +2.7% | Globale Erstanwender; am stärksten bei Premium-Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der IFEC-Nachfrage

Siebenundsiebzig Prozent der Passagiere stufen Onboard-WLAN heute als entscheidenden Faktor bei der Buchung von Flügen ein und machen Konnektivität zu einem zentralen Servicestandard. Die Einführung von Starlink-Inflight-WLAN durch Qatar Airways im Jahr 2024 lieferte Spitzengeschwindigkeiten von 500 Mbit/s und verringerte die Technologielücke zwischen Kabinen- und Bodenerfahrungen. Gogos luftfahrtspezifisches 5G-Netzwerk, das 2025 eingeführt werden soll, verspricht konstante durchschnittliche Geschwindigkeiten von 25 Mbit/s für Geschäftsflugzeuge, die auf Spitzenwerte von 75–80 Mbit/s ansteigen, und gestaltet damit Kabinenunterhaltung und Echtzeit-Zusammenarbeit neu.

Digitale Transformationsprogramme für Flughäfen

Flughäfen wechseln von fragmentierten Altsystemen zu einheitlichen 5G-Plattformen, die Tausende von Sensoren, Kameras und Handheld-Terminals verbinden. Das private Netzwerk des Frankfurter Flughafens reduziert blinde Flecken, die durch Metallflugzeugzellen verursacht werden, und unterstützt sicheren Point-of-Sale, automatisiertes Gepäckverfolgung und Echtzeit-Videoanalysen, wodurch Fälle von falsch behandeltem Gepäck und Kommunikationslatenz reduziert werden.[2]NTT, "Fallstudie zum privaten 5G-Netzwerk des Frankfurter Flughafens," ntt.com

Rasante Ausweitung von IoT-Sensoren in der Luftfahrt und Edge-Computing

Ein modernes Großraumflugzeug beherbergt bis zu 5.000 Sensoren, die pro Flug 844 TB Daten erzeugen. In Verbindung mit Tausenden von flughafenseitigen Geräten erfordert dieses Datenvolumen den Durchsatz und die extrem niedrige Latenz von 5G. Das Living-Lab des Purdue University Airport verbindet Ericsson-Funkanlagen mit der Aerobahn-Plattform von Saab und ermöglicht vorausschauende Wartung, die die Wartungskosten um 30 % senkt und das Situationsbewusstsein für die Drohnenerkennung verbessert.[1]Ericsson, "Pressemitteilung zum Living Lab des Purdue Airport," ericsson.com

Nationale 5G-Spektrumauktionen und Luftfahrt-Testfelder

Regulierungsbehörden schaffen Innovationszonen, die es Fluggesellschaften und Flughäfen ermöglichen, fortgeschrittene 5G-Anwendungsfälle mit geschütztem Spektrum zu erproben. Die Initiative 5G Innovation Regions des Vereinigten Königreichs unterstützt Verkehrspiloten in der Region Nordost, während die Infocomm Media Development Authority Singapurs mit Airbus an Drohnenflugkorridoren zusammengearbeitet hat, die durch dedizierte 5G-Slices unterstützt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für den Aufbau privater 5G-Netzwerke | −4.5% | Global; ausgeprägter in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Hürden bei der Cybersicherheit und Sicherheitszertifizierung nach Luftfahrtstandard | −3.8% | Global; am schwierigsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interferenzrisiken mit Funkhöhenmessern in mmWave-Bändern | −2.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte 5G-Geräteerneuerungszyklen in veralteten Flugzeugflotten | −2.4% | Globale Fluggesellschaften mit älteren Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für den Aufbau privater 5G-Netzwerke

Flughafenweite 5G-Installationen erfordern häufig Ausgaben von 3–10 Millionen USD, die robuste Funkanlagen, Glasfaser-Backhaul und Spektrumzugangsgebühren abdecken. Alternative Modelle entstehen: Das brasilianische Unternehmen Atech bietet "Flugverkehrskontrolle als Dienstleistung" an, sodass Flugsicherungsdienstleister fortschrittliche Verkehrsmanagement-Tools ohne hohe Vorabinvestitionen nutzen können und dabei im Vergleich zu herkömmlichen Projekten Kosteneinsparungen von 40 % erzielen.

Hürden bei der Cybersicherheit und Sicherheitszertifizierung nach Luftfahrtstandard

Die Schutzvorschriften für Funkhöhenmesser veranschaulichen den strengen Genehmigungsweg. Die FAA schreibt bis April 2025 Bandpassfilter-Nachrüstungen für anfällige Flotten vor, was typische Bereitstellungsbudgets um 12–18 Monate und 15–25 % erhöht. Anbieter wie Mercury Systems beschleunigen die Compliance durch SOSA-konforme Missionsrechner, die eine 20-fache Verarbeitungsleistungssteigerung mit zertifizierbarem Design verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstyp: Luft-zu-Luft-Kommunikation definiert den Flugbetrieb neu

Luft-zu-Boden-Verbindungen beherrschten im Jahr 2025 mit 45,40 % die Branchengröße des 5G im Luftfahrtmarkts und profitierten von der etablierten Turminfrastruktur sowie dem unmittelbaren Bedarf an Passagierdienstleistungen. Die Luft-zu-Luft-Konnektivität beschleunigt sich jedoch mit einem CAGR von 43,2 %. Der direkte Datenaustausch zwischen Flugzeugen eliminiert Bodenrelais, reduziert die Latenz bei Kollisionswarnmeldungen um 65 % und ermöglicht kraftstoffoptimiertes Formationsfliegen. EchoStars hybride Satelliten-5G-Verträge mit Turkish AJet und Delta Airlines zeigen den kommerziellen Appetit auf kontinuierliche, routenunabhängige Abdeckung.

Der Übergang zu Mesh-Netzwerken markiert einen tiefgreifenden Designwandel, bei dem Hub-and-Spoke-Verkehrsflüsse durch dynamische Peer-Verbindungen ersetzt werden. Die 5G-AirSky-Versuche von SESAR verzeichneten Verzögerungen von unter 12 Millisekunden und bestätigten die Bereitschaft für sicherheitskritische Nachrichtenübermittlung.

Nach Angebot: Softwareplattformen treiben das Innovationstempo voran

Serviceverträge für Funkplanung, Rollout und Managed Operations hielten im Jahr 2025 einen Branchenanteil von 37,80 % im 5G im Luftfahrtmarkt. Dennoch sind die Softwareerlöse bis 2031 auf einen CAGR von 33,4 % ausgerichtet, da Fluggesellschaften virtuelle Upgrades gegenüber Hardware-Tausch bevorzugen. Gogos 5G-Protokollstack-Emulation ermöglicht es Ingenieuren, Algorithmen vor der Luftinstallation zu optimieren, Kapital zu schonen und die Markteinführung neuer Funktionen zu beschleunigen.

Edge-Computing- und Network-Slicing-Tools ermöglichen maßgeschneiderte Kanäle für Flugverkehrsdaten, Frachttracking oder Passagier-Streaming ohne physische Netzwerkduplizierung. Eurocontrols CNS-Evolutionsplan 2024 prognostiziert Effizienzgewinne von 15–20 % für frühe Anwender, die cloudbasierte Dienste und KI-gestützte Automatisierung einsetzen.

Nach Anwendung: Stadtluftmobilität entwickelt sich zum Wachstumskatalysator

Passagiererlebnis-Plattformen repräsentierten im Jahr 2025 51,20 % der 5G im Luftfahrtmarkt-Branche, was auf weitverbreitete Kabinen-WLAN-Nachrüstungen zurückzuführen ist. Drohnen- und Urban-Air-Mobility-Betrieb expandiert jedoch mit einem CAGR von 44,8 %, da Regulierungsbehörden Niederflugkorridore öffnen. Der kommerzielle Drohnensektor ist auf dem Weg zu einem signifikanten Wachstum und stützt sich auf 5G für den Betrieb jenseits der Sichtlinie sowie Echtzeit-Telemetrie.

Der Bau von Vertiports erfordert deterministische Verbindungen für Plattformen zur Verwaltung des unbemannten Luftverkehrs. Das private Netzwerk des Hong Kong International Airport unterstützt Vehicle-to-Everything-Pilotprojekte und IoT-Gepäckroboter und zeigt, wie eine einzige 5G-Schicht die Kundenzufriedenheit steigert und den Betriebsaufwand senkt.

Nach Bereitstellungsmodell: Private Netzwerke sichern kritische Infrastruktur

Private Systeme machten im Jahr 2025 43,30 % der Branchengröße des 5G im Luftfahrtmarkts aus und werden voraussichtlich mit einem CAGR von 36,2 % wachsen. Die strengen Verfügbarkeits- und Sicherheitsanforderungen der Luftfahrt begünstigen On-Premises-Kernnetzwerke unter der Kontrolle von Flughäfen oder Flugsicherungsdienstleistern. Die Bereitstellung von Ericsson und Streamwide am Flughafen Charles de Gaulle vereint Push-to-Talk, Video und Messaging für 120.000 Nutzer und ersetzt ein Flickwerk aus analogen Funkgeräten und öffentlichen Mobilfunkverträgen.

Der Übergang von isolierten Subsystemen zu Plattformarchitekturen ermöglicht es Betreibern, RFID-Gepäckbänder, Point-of-Sale-Terminals und CCTV-Feeds in eine Orchestrierungsschicht zu integrieren. Das Testbed des Purdue University Airport validiert diese Szenarien in einer Live-Umgebung, beschleunigt die Zertifizierung und reduziert das Risiko kommerzieller Rollouts.

Nach Stakeholder: Flugsicherungsdienstleister treiben das Luftraummanagement der nächsten Generation voran

Fluggesellschaften hielten im Jahr 2025 mit 48,20 % den größten Umsatzanteil und monetarisierten Upgrades der Passagierkonnektivität und des Inflight-Einzelhandels. Flugsicherungsdienstleister, die heute noch kleiner sind, sind auf eine CAGR von 34,5 % eingestellt, da sie auf cloudbasierte, serviceorientierte Architekturen umsteigen. Die Roadmap von Eurocontrol sieht ein geschichtetes Flugverkehrsmanagement auf Basis von 5G- und Satellitenverbindungen vor, das ein prädiktives Flussmanagement und die Integration unbemannter Luftfahrzeuge in Europas verkehrsreichsten Korridoren ermöglicht.

Die 78 aktiven Projekte von SESAR, die mit 650 Millionen EUR (757,4 Millionen USD) unterstützt werden, umfassen Piloten für Kommunikations-, Navigations- und Überwachungsdienste als Dienstleistung, die dedizierte Slices für Drohnenverkehr in geringer Höhe einrichten, ohne veraltete VHF-Kanäle zu überlasten. Frühe Simulationen deuten auf Kapazitätsgewinne von 15–20 % und eine schärfere Konformitätsüberwachung für gemischte Flugzeugpopulationen hin.

Geografische Analyse

Nordamerika führte den 5G im Luftfahrtmarkt im Jahr 2025 mit einem Anteil von 36,40 %, entsprechend 1,16 Milliarden USD. Die FAA stellte 2025 43,4 Millionen USD für die Erforschung von Flughafentechnologien bereit und bekräftigte damit das Engagement des öffentlichen Sektors für integrierte 5G-Testbeds. Der kommerzielle Schwung ist ebenso stark: Gogos geplantes landesweites, ausschließlich auf die Luftfahrt ausgerichtetes 5G-Netzwerk wird mehr als 250 Türme aufrüsten und lizenziertes sowie unlizenziertes Spektrum für eine zuverlässige Inflight-Abdeckung kombinieren.

Der asiatisch-pazifische Raum hält mit dem übergeordneten CAGR von 32,17 % Schritt, gestützt durch nationale 5G-Ausbauten und wachsende Rechenzentrumkapazitäten. Chinas Ausbau und das private Netzwerk des Hong Kong International Airport positionieren die Region als Labor für vernetzte Bodendienstfahrzeuge und dynamische Ressourcenzuweisung. Die GSMA prognostiziert, dass 5G bis 2030 130 Milliarden USD in die Regionalwirtschaft einbringen wird, wobei die Luftfahrt einen bedeutenden Anteil davon erfasst.

Europa positioniert sich durch koordinierte Forschung und Entwicklung sowie regulatorische Harmonisierung als Innovationszentrum. Das 5G-Innovationsregionen-Programm des Vereinigten Königreichs fördert Flughafen-Pilotprojekte, während die Forschungsagenda 2025 der EASA Leistungsmetriken für ATM-Bodenausrüstung und Spektrum-Koexistenz-Rahmenwerke priorisiert, die für den 5G-Einsatz unerlässlich sind.

Wettbewerbslandschaft

Innovation und Integration treiben den Markterfolg voran

Der Wettbewerb ist moderat, aber intensiviert sich, wobei Telekommunikationsanbieter, Satellitenkommunikationsspezialisten und IFEC-Anbieter interdisziplinäre Allianzen bilden. Ericsson verbindet die Führungsrolle im Funkzugang mit dem Luftfahrt-Domänenwissen von Saab an der Purdue University und liefert Live-Verkehrs-Dashboards und ADS-B-Sensorfusion, die die Sichtbarkeit von Bodenbewegungen erhöhen. Die Vereinbarung desselben Anbieters mit Streamwide am Flughafen Charles de Gaulle beseitigte veraltete Funksilo-Strukturen und verbesserte die Zusammenarbeit der Mitarbeiter für 120.000 Beschäftigte.

Konsolidierung verändert strategische Positionen. Die Übernahme von Gogo durch Satcom Direct im Jahr 2024 für 375 Millionen USD verbindet bodengestützte und Satellitenpipelines zu einem einzigen Konnektivitäts-Stack und diversifiziert die Einnahmen über Kabine, Cockpit und Betrieb. SpaceX's Starlink ist durch Fluggesellschafts-WLAN-Vereinbarungen in den Markt eingetreten und fügt LEO-Kapazität hinzu, die etablierte GEO-Satellitenkommunikationsanbieter herausfordert.

Zertifizierungserfahrung ist ein Differenzierungsmerkmal. Der ROCK3-Missionsrechner von Mercury Systems entspricht SOSA-Profilen, verkürzt Avionik-Genehmigungszyklen und stärkt die Position des Lieferanten im sicherheitskritischen Rechenbereich.

5G in der Luftfahrt Branchenführer

Telefonaktiebolaget LM Ericsson

SK Telecom Co. Ltd

KT Corporation

Deutsche Telekom AG

Gogo LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mercury Systems brachte den sicherheitszertifizierbaren Missionsrechner ROCK3 auf den Markt, der 5G-gestützte Avionik unterstützt.

- Mai 2025: Skyguide und ADB SAFEGATE schlossen eine Partnerschaft zur Modernisierung des Schweizer Turmbetriebs mit 5G-fähigen elektronischen Flugstreifen.

- April 2025: Transport Canada erließ eine Sicherheitswarnung, die 5G-Ausschlusszonen an 35 Flughäfen einrichtet, um Interferenzen mit Funkhöhenmessern zu mindern.

- März 2025: Die FAA schrieb neue HF-Bandpassfilter für bestimmte MHI-RJ-Flugzeuge vor, um Höhenmesser vor 5G-C-Band-Signalen zu schützen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

In unserer Analyse definieren wir den Markt für 5G in der Luftfahrt als den weltweit erzielten Umsatz aus 5G-Funkzugangsgeräten, Kernnetzwerksoftware und verwalteten Diensten, die Boden-zu-Boden-, Luft-zu-Boden- und Luft-zu-Luft-Verbindungen für kommerzielle, allgemeine und unbemannte Luftfahrtakteure ermöglichen. Wir erfassen die Ausgaben von Fluggesellschaften, Flughäfen, MROs, Flugsicherungsdienstleistern und Systemintegratoren sowohl in öffentlichen als auch in privaten Deployments.

Wir schließen Satellitenbandbreite aus, die außerhalb einer 5G-Backhaul-Kette verkauft wird, sowie alle Legacy-4G- oder Ku/Ka-Band-Konnektivitätsgebühren.

Segmentierungsübersicht

- Nach Konnektivitätstyp

- Boden-zu-Boden-Kommunikation

- Luft-zu-Boden-Kommunikation

- Luft-zu-Luft-Kommunikation

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Passagiererlebnis

- Inflight-WLAN

- AR/VR-Unterhaltung

- Flughafenbetrieb

- Gepäck- und Frachttracking

- Intelligente Sicherheit und Grenzkontrolle

- Flugbetrieb

- Echtzeit-Flugverfolgung

- Telemetrie für vorausschauende Wartung

- Drohnen- und Stadtluftmobilitätsbetriebe

- Passagiererlebnis

- Nach Bereitstellungsmodell

- Öffentliche 5G-Netzwerke

- Private 5G-Netzwerke

- Hybride Netzwerke

- Nach Stakeholder

- Fluggesellschaften

- Flughäfen

- MRO-Anbieter

- Flugsicherungsdienstleister

- Originalhersteller

- Passagiere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Flughafen-CIOs, Konnektivitätsverantwortliche von Fluggesellschaften, Tower-OEM-Ingenieure und regionale Telekommunikationsregulatoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten; wir bestätigen Einführungszeitpläne, Spektrumfreigaben und durchschnittliche Verkaufspreise.

Desk Research

Wir beginnen mit FAA-, EASA-, ICAO- und FCC-Datensätzen für Flottengrößen, Flughafenanzahlen, Spektrumzuweisung und Sicherheitshinweise. Passagierkilometertrends von IATA und Basisstationsdichte-Benchmarks von GSMA ergänzen diese Zahlen. Unternehmenseinreichungen, Investorenpräsentationen und vertrauenswürdige Pressemitteilungen, abgerufen über D&B Hoovers und Dow Jones Factiva, geben Aufschluss über Vertragswerte und Kapitalbudgets. Diese Liste ist illustrativ; viele weitere Dokumente fließen in jede Aktualisierung ein.

In einem zweiten Durchgang validieren wir Stückkostenkurven durch Questel-Patentanalysen und Preisangaben in nationalen Telekommunikationskonsultationen, wodurch alle Annahmen auf überprüfbaren Signalen basieren.

Marktgröße & Prognose

Wir erstellen einen Top-down-Nachfragepool aus Passagieraufkommen, durchschnittlichen vernetzten Flugstunden und 5G-Durchdringung und gleichen diesen mit selektiven Bottom-up-Aggregationen angekündigter Basisstationsbestellungen und Nachrüstangeboten ab. Schlüsselvariablen wie Hardware-Stückkosten, Anteil ausgestatteter Flugzeuge, Private-Network-Durchdringung, Spektrumpreise und Datenutzungszuwachs fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo Lieferantenaggregationen aufstrebende Regionen untererfassen, liefern Import-Versanddaten Anpassungsfaktoren.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten vergleichen Modelloutputs mit unabhängigen Flottentrackers, Capex-Umfragen und Währungs-Benchmarks und beheben Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Verträge, Entscheidungen oder Technologieeinführungen den Ausblick verändern.

Warum Mordors 5G In Aviation-Baseline Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Umfang, Basisjahr und Adoptionskurven variieren.

Durch die jährliche Prüfung von Variablen und die Ausrichtung des Umfangs an tatsächlichen Ausgaben verringern wir diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,20 Mrd. (2025) | Mordor Intelligence | |

| USD 2,68 Mrd. (2024) | Global Consultancy A | Fokus auf bordeigene Wi-Fi-Hardware; ignoriert private Flughafennetzwerke |

| USD 1,77 Mrd. (2024) | Trade Journal B | Lässt private 5G-Deployments aus und geht von einer Einführung erst nach 2028 aus |

Wir sind der Ansicht, dass diese Kontraste zeigen, wie Mordors ausgewogene Mischung aus realen Traffic-Treibern, aktuellen Daten und transparenten Schritten die zuverlässigste Grundlage für Entscheidungsträger bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert der 5G in der Luftfahrt Marktbranche?

Der 5G in der Luftfahrt Markt Branchentreiber (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Auswirkungszeitraum Ausbreitung der IFEC-Nachfrage +5,0 % Global; am stärksten in Nordamerika und Europa Mittelfristig (2–4 Jahre) Programme zur digitalen Transformation von Flughäfen +4,2 % Global; dicht in APAC und dem Nahen Osten Mittelfristig (2–4 Jahre) Schnelle Expansion von Luftfahrt-IoT-Sensoren und Edge-Computing +3,8 % Nordamerika, Europa, fortgeschrittene APAC-Knotenpunkte Kurzfristig (≤ 2 Jahre) Nationale 5G-Spektrumauktionen und Luftfahrt-Testfelder +3,5 % Global; regulatorische Variation nach Region Mittelfristig (2–4 Jahre) 5G-gestützte Korridore für fortschrittliche Luftmobilität +3,1 % Nordamerika, Japan, Südkorea, Vereinigte Arabische Emirate Mittelfristig (2–4 Jahre) Echtzeit-8K-Kabinenanalysen für Upselling von Zusatzeinnahmen +2,7 % Globale Erstanwender; am stärksten bei Premium-Fluggesellschaften Kurzfristig (≤ 2 Jahre) Die Marktgröße beträgt 4,23 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 17,05 Milliarden USD ansteigen.

Welcher Konnektivitätstyp wächst am schnellsten?

Die Luft-zu-Luft-Kommunikation führt die Wachstumsliste mit einer CAGR von 43,2 % zwischen 2026 und 2031 an, ermöglicht durch den direkten Datenaustausch zwischen Flugzeugen.

Warum werden private 5G-Netzwerke an Flughäfen bevorzugt?

Sie bieten deterministische Abdeckung, belastbare Sicherheit und maßgeschneiderte Leistung, die öffentliche Netzwerke für missionskritische Flughafenprozesse nicht garantieren können.

Wie unterstützt 5G den Stadtluftmobilitätsbetrieb?

Verbindungen mit geringer Latenz ermöglichen es Drohnen und eVTOL-Flugzeugen, jenseits der Sichtlinie zu fliegen, während Netzwerk-Slicing dedizierte Bandbreite für das Management des unbemannten Luftverkehrs zuweist.

Was sind die größten Hürden für die 5G-Einführung in der Luftfahrt?

Hohe Vorabinvestitionen für private Infrastruktur und strenge Cybersicherheits- und Sicherheitszertifizierungszeiträume können die Rollout-Zeiträume um 15–25 % der Kosten und 12–18 Monate verlängern.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum hält mit der globalen CAGR von 32,17 % Schritt, da China, Singapur und Hongkong die Bereitstellung privater Netzwerke und unterstützende Regulierung beschleunigen.

Seite zuletzt aktualisiert am: