Gabelstapler Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 76.31 Milliarden US-Dollar |

| Marktgröße (2031) | 93.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gabelstapler Marktanalyse von Mordor Intelligence

Die Marktgröße des Gabelstapler Marktes wurde im Jahr 2025 auf 73,55 Milliarden USD geschätzt und soll von 76,31 Milliarden USD im Jahr 2026 auf 93,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,17 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der wachsenden Präferenz für elektrische Antriebsstränge, verschärften Emissionsvorschriften und den Betriebseinsparungen durch Lithium-Ionen-Batterien, die eine Hin- und Rückfahreffizienz von 95 % bieten. Starke Infrastrukturausgaben im asiatisch-pazifischen Raum, das Reshoring der Fertigung in Nordamerika und Logistikkorridore im Nahen Osten verstärken die Nachfrage nach vielseitigen Gabelstaplern, die Automatisierungsbereitschaft mit niedrigen Emissionen verbinden. Gleichzeitig fügen Wasserstoff-Brennstoffzellen-Pilotprojekte in der Automobil- und Kältespeicherbranche sowie sinkende Kosten für erneuerbaren Wasserstoff einen kleinen, aber wachsenden emissionsfreien Weg hinzu. Der Wettbewerbsdruck nimmt zu, da chinesische Hersteller aggressive Preisstrategien einsetzen und aufkommende Mietflotten die Margen der Originalhersteller drücken, was etablierte Anbieter dazu veranlasst, sich auf wertschöpfende Telematik und Serviceverträge zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

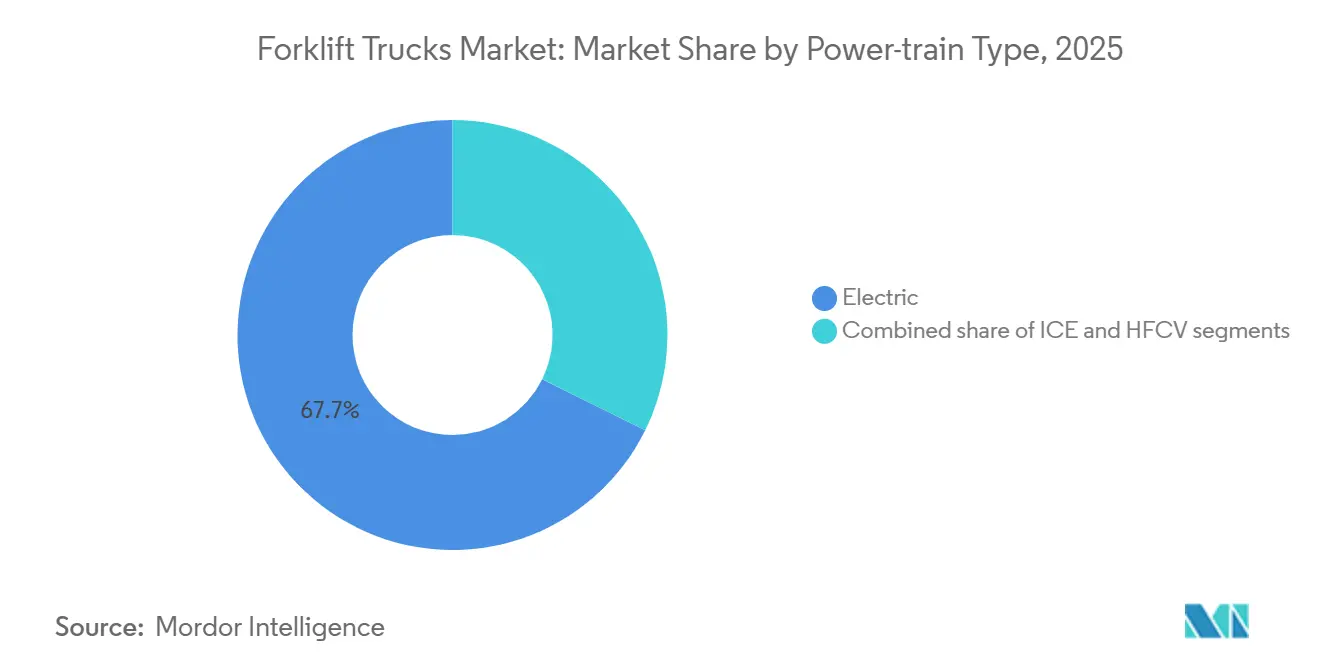

- Nach Antriebsart entfielen auf Elektrogabelstapler 67,73 % der Lieferungen im Jahr 2025, während Wasserstoffmodelle bis 2031 voraussichtlich mit einer CAGR von 4,19 % wachsen werden.

- Nach Fahrzeugklasse hielten Klasse-III-Elektropalettenhubwagen 43,47 % des Volumens im Jahr 2025; Klasse-I-Elektrofahrerstapler verzeichnen mit einer CAGR von 4,25 % das stärkste Wachstum.

- Nach Tragfähigkeit entfiel auf das Segment 5–15 Tonnen ein Anteil von 41,23 % der Einheiten im Jahr 2025; das Segment über 15 Tonnen weist mit einer CAGR von 4,28 % bis 2031 das stärkste Wachstum auf.

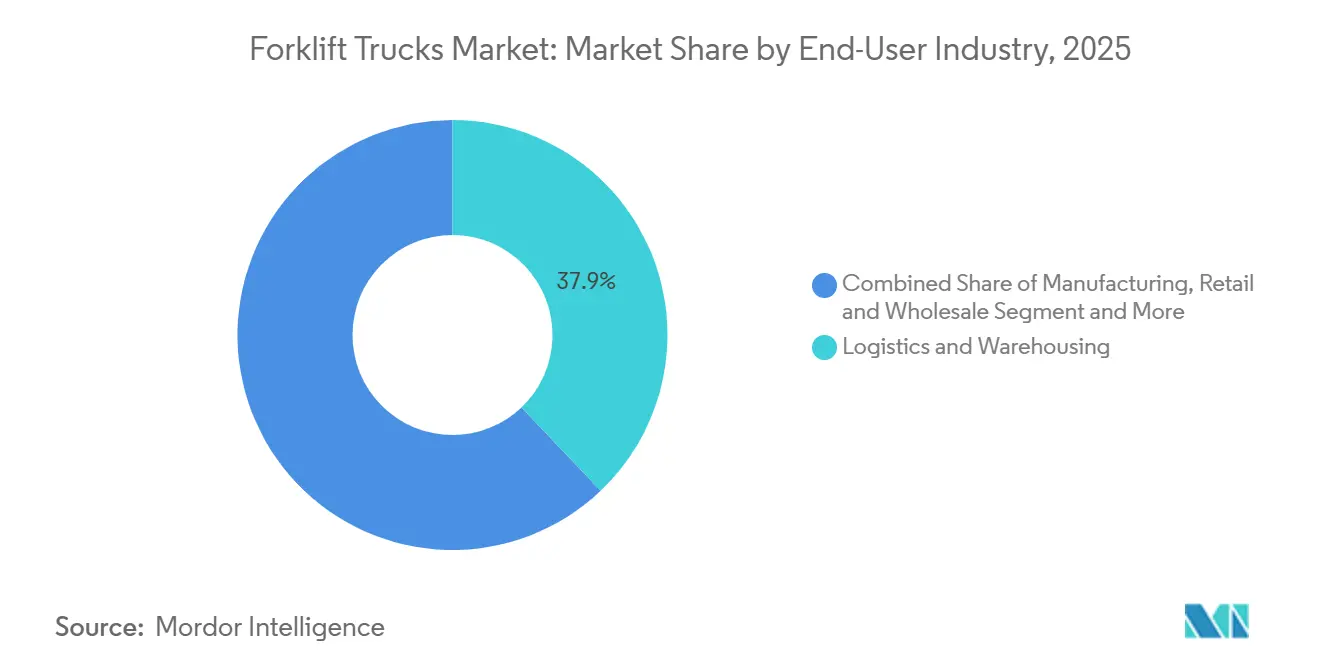

- Nach Endverbraucher dominierte Logistik und Lagerhaltung mit 37,88 % der Nachfrage im Jahr 2025, während die Lebensmittel- und Getränke-Kühlkette mit einer CAGR von 4,22 % das stärkste Wachstum verzeichnet.

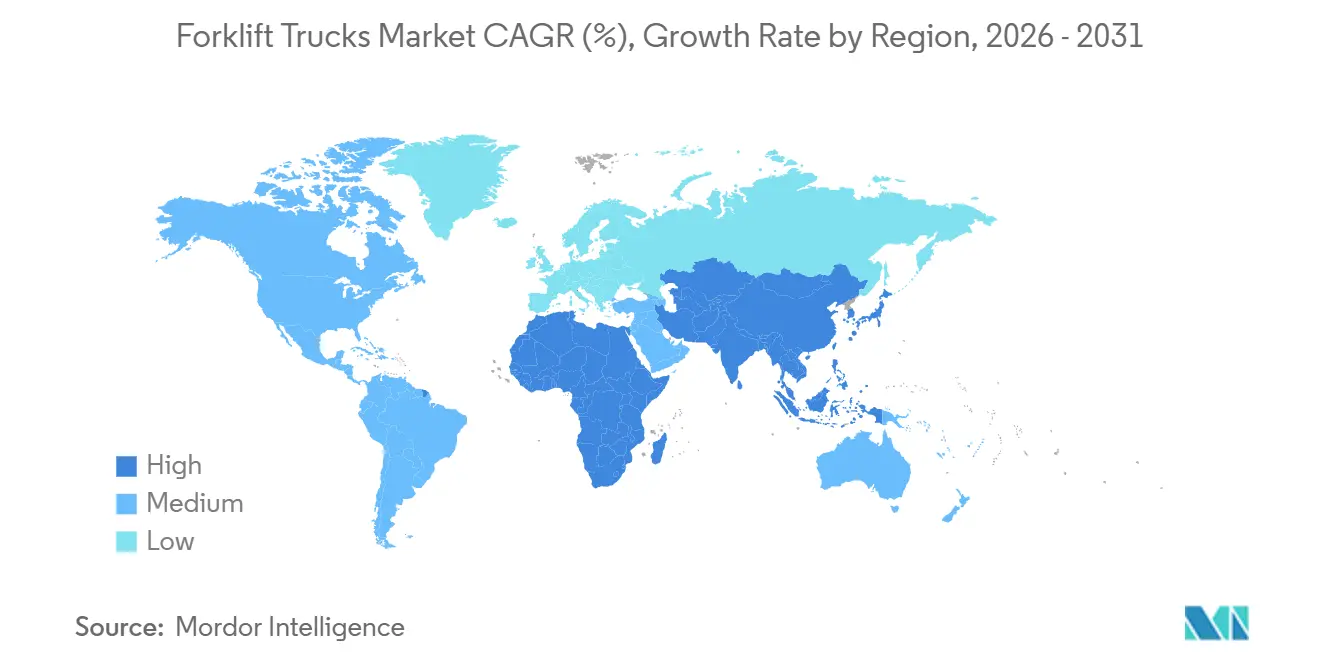

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Gabelstapler-Marktanteil von 47,63 % im Jahr 2025; der Nahe Osten und Afrika verzeichneten mit einer CAGR von 4,27 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gabelstapler Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Emissionsvorschriften im asiatisch-pazifischen Raum | +1.2% | Kernregion asiatisch-pazifischer Raum (China, Indien, Japan), Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Automatisierte und E-Commerce-Lagerhäuser in Nordamerika expandieren | +0.8% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Gabelstapler-Nachfrage in den Vereinigten Staaten steigt | +0.7% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Europäische Kälteketten-Einrichtungen setzen auf Lithium-Ionen-Gabelstapler | +0.6% | Europa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Erneuerungszyklus alternder Gabelstapler-Flotten | +0.5% | Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturinvestitionen des Golfkooperationsrats | +0.4% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien), Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsvorschriften im asiatisch-pazifischen Raum treiben die Einführung von Elektrogabelstaplern voran

China schreibt emissionsfreie Nicht-Straßenmaschinen in Großstädten ab der nahen Zukunft als Teil seines Aktionsplans zur Luftreinhaltung vor [1]„Aktionsplan zur Verhütung und Bekämpfung der Luftverschmutzung 2024–2025,” Ministerium für Ökologie und Umwelt, mee.gov.cn . Indiens PM-E-DRIVE-Programm stellt erhebliche Mittel für die Ladeinfrastruktur bereit und bietet einen substanziellen Investitionszuschuss für Elektrogabelstapler. Japans Arbeitszeitobergrenze treibt Lagerhäuser dazu an, schneller ladende Lithium-Ionen-Flotten einzuführen. Südkoreas Green New Deal 2.0 zielt darauf ab, innerhalb des nächsten Jahrzehnts einen erheblichen Elektroanteil bei Nutzfahrzeugen zu erreichen. Angesichts dieser konvergierenden Initiativen wird der Elektroanteil am Gabelstapler-Markt im asiatisch-pazifischen Raum in den kommenden Jahren voraussichtlich erheblich wachsen und westliche Pendants übertreffen.

Automatisierte und E-Commerce-Lagerhäuser in Nordamerika expandieren

E-Commerce-Giganten bauen die Einführung von „Lights-out”-Fulfillment-Centern aus und integrieren nahtlos autonome mobile Roboter mit fortschrittlichen Lagerverwaltungssystemen. Amazons weitläufige neue Anlage in Calgary hat mehrere FoxBot-Robotereinheiten integriert, die Gangbreiten optimieren und die Palettendichte erheblich steigern [2]„Calgary Robotics Fulfillment Center Fact Sheet,” Amazon, amazon.com . Gleichzeitig hat Walmarts Einführung von Drohnen und Reinigungsrobotern in Filialen nicht nur den Betrieb rationalisiert, sondern auch Kapital für Schmalgang-Gabelstapler freigesetzt, die nun in Harmonie mit automatisierten Regalsystemen arbeiten. In einem bedeutenden Schritt hat Prologis im Jahr 2024 erhebliche Mittel für Prologis Labs bereitgestellt, um die autonomen Gabelstapler von VisionNav und Multiway an mehreren Standorten in den Vereinigten Staaten und Europa zu testen [3]„Prologis Labs Innovation Fund Announcement,” Prologis, prologis.com . Diese Initiativen sind darauf ausgerichtet, in den nächsten Jahren ein starkes Wachstum für elektrische Einheiten der Klasse I und Klasse II zu fördern, selbst wenn der breitere Gabelstapler-Markt eine Verlangsamung verzeichnet. Darüber hinaus wird die Integration von IoT-Software und Batterieanalyseplattformen rasch zur Standardanforderung.

Europäische Kälteketten-Einrichtungen setzen auf Lithium-Ionen-Gabelstapler

Akteure in der temperaturgesteuerten Logistik kämpfen mit steigenden Energiekosten und strengen EU-Batterievorschriften. Im Jahr 2024 führte der Anbieter STEF mehrere Lithium-Ionen-Stapler ein und erzielte eine erhebliche Reduzierung des Energieverbrauchs im Lager sowie die Vermeidung von ATEX-Belüftungsanforderungen. Gemäß der Verordnung (EU) 2023/1542 müssen Unternehmen ihren CO₂-Fußabdruck offenlegen und bis zum festgelegten Zeitpunkt eine erhebliche Lithiumrückgewinnung erreichen – eine Maßnahme, die Originalherstellern mit etablierten Rücknahmeinitiativen zugute kommt. Ende 2024 stellte Mitsubishi Logisnext ein Modell vor, das für extrem niedrige Temperaturen ausgelegt ist und dabei eine hohe Kapazität beibehält – ein wesentliches Merkmal für Tiefkühlkostunternehmen. NewColds weitläufige Anlage in den Niederlanden nutzt zahlreiche Lithium-Ionen-Einheiten und profitiert vom Laden außerhalb der Spitzenzeiten, um die Kosten pro Palette im Vergleich zu Blei-Säure-Alternativen zu senken. Diese Strategie hat die Amortisationszeiten für Hochdurchsatz-Kältespeicher auf wenige Jahre verkürzt und eine bedeutende Position im Gabelstapler-Markt gefestigt.

Erneuerungszyklus alternder Gabelstapler-Flotten in Japan und Südkorea

Japan, mit einer erheblichen Anzahl installierter Einheiten mit einem Durchschnittsalter von über einem Jahrzehnt, erlebt einen Druck zur Erneuerung. Diese Beschleunigung folgt auf die Überstundenbeschränkungen vom April 2024 und die Wiederaufnahme von Toyotas Diesellinie nach Problemen bei Emissionstests. Die Entwicklungsbank Japans prognostiziert einen deutlichen Anstieg der Investitionsausgaben für das Geschäftsjahr 2025, während Logistikunternehmen einen noch stärkeren Ausgabenanstieg erwarten. Gleichzeitig katalysiert Südkoreas inländischer Investitionsplan für Elektrofahrzeuge eine Erneuerung von Gabelstaplern in Batterie- und Fahrzeugwerken, mit der Prognose einer erheblichen Anzahl neuer Einheiten in den kommenden Jahren. Der Trend geht hin zu telemetriefähigen Lithium-Ionen-Staplern, die nahtlos in Wartungsprotokolle der Industrie 4.0 integriert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten von Elektrogabelstaplern hemmen die Einführung | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Europa und nordische Länder leiden unter Mangel an qualifizierten Gabelstapler-Bedienern | -0.6% | Europa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Margenverengung bei Originalherstellern durch intensiven Wettbewerb der Mietflotten | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen behindern die Verfügbarkeit von Komponenten | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten von Elektrogabelstaplern hemmen die Einführung

Elektrische Stapler mit Lithium-Ionen-Technologie sind deutlich teurer als ihre Dieselgegenstücke. Dies versetzt elektrische Stapler in eine höhere Preisklasse im Vergleich zu Dieselmodellen. Bemerkenswert ist, dass Batterien einen erheblichen Anteil der gesamten Herstellungskosten ausmachen. In den letzten Jahren haben die Lithiumcarbonat-Preise eine erhebliche Volatilität gezeigt und stark geschwankt. Viele kleine Unternehmen haben Schwierigkeiten, Sicherheiten zu stellen, was ihren Zugang zu grüner Finanzierung einschränkt. Während die Fazilität für sauberen Transport der Europäischen Investitionsbank sehr wettbewerbsfähige Zinssätze bietet, bleibt die Akzeptanz bei kleineren Unternehmen mit begrenzter Mitarbeiterzahl gering. In Indien sind Subventionen für Elektrostapler verfügbar, decken jedoch nur einen kleinen Teil der Gesamtflotte ab, was die begrenzte Reichweite solcher Anreize verdeutlicht. Darüber hinaus wird die Einführung von Elektrogabelstaplern, bis die Batteriepackkosten erheblich sinken, insbesondere bei kostenbewussten Käufern eingeschränkt bleiben.

Europa und nordische Länder leiden unter Mangel an qualifizierten Gabelstapler-Bedienern

In Deutschland, Frankreich und den nordischen Ländern hat die Europäische Kommission eine kritische Qualifikationslücke in der Materialhandhabung identifiziert, die eine erhebliche Anzahl von Stellen unbesetzt lässt. In Norwegen erfordert die Erlangung einer erforderlichen Zertifizierung aufgrund eines Mangels an Ausbildern mittlerweile eine lange Wartezeit. In den letzten Jahren hat Deutschland einen deutlichen Rückgang der Ausbildungsanmeldungen in der Logistik verzeichnet. Da die Löhne steigen (deutsche Bediener verdienen mittlerweile erheblich mehr als zuvor), setzen Unternehmen zunehmend auf Automatisierung. Jungheinrich AG meldete im zweiten Halbjahr 2024 einen erheblichen Anstieg der Anfragen nach autonomen Lösungen. Trotz des wachsenden Gabelstapler Marktes könnten anhaltende Arbeitskräftemängel den Durchsatzfortschritt behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Lithium-Ionen-Batterien definieren die Elektrowirtschaft neu

Elektrische Einheiten machten 67,73 % der Lieferungen im Jahr 2025 aus, da Betreiber minimale Lebenszykluskosten anstreben. Innerhalb des Elektrosegments verzeichneten Lithium-Ionen-Pakete ein erhebliches Wachstum und wurden zur dominierenden Wahl im Vergleich zu ihrer Position vor einigen Jahren. Während Wasserstoff-Brennstoffzellen-Gabelstapler derzeit einen minimalen Anteil halten, wird erwartet, dass sie mit einer robusten CAGR von 4,19 % bis 2031 stetig wachsen, unterstützt durch Einsätze in wichtigen Industriebetrieben. Verbrennungsmotoren behalten einen erheblichen Anteil, der hauptsächlich Außen- und Schwellenmarktanwendungen bedient. Das US-Energieministerium (DOE) strebt an, innerhalb der nächsten Jahre einen wettbewerbsfähigen Wasserstoffpreis zu erreichen, was die Unterschiede bei den Betriebskosten erheblich verringern könnte. Schwere Nutzer in der Kältespeicherung bevorzugen zunehmend Wasserstoff aufgrund seiner schnellen Betankungsmöglichkeit, die einen ununterbrochenen Mehrschichtbetrieb unterstützt. Der Gabelstapler-Markt passt sich sinkenden Batteriekosten an, wobei Originalhersteller Blei-Säure-Batterien in Premiummodellen schrittweise auslaufen lassen.

Derzeit repräsentiert Wasserstoff einen sehr kleinen Teil des Gabelstapler-Marktes. Mit dem Ausbau erneuerbarer Energiekapazitäten und der Einführung von Null-Emissions-Mandaten durch Hafenbehörden gewinnt Wasserstoff jedoch als langfristige Alternative an Anerkennung. Unterdessen wird erwartet, dass die Lithium-Ionen-Technologie in absehbarer Zukunft die bevorzugte Investitionswahl bleibt, angetrieben durch ihre etablierte Ladeinfrastruktur, Integration mit Telematik und verbesserte Sicherheitszertifizierungen, die Versicherungsrisiken reduzieren.

Nach Fahrzeugklasse: Schmalgang-Konfigurationen treiben das Wachstum der Klasse I voran

Elektrische Fahrstapler der Klasse I wachsen mit einer CAGR von 4,25 %, da E-Commerce-Unternehmen die Gangbreiten auf 2,4 Meter für eine höhere Raumeffizienz reduzieren. Amazons Standort in Calgary veranschaulicht den Wandel durch den Einsatz autonomer Fahrstapler für engere Korridore. Palettenhubwagen der Klasse III führten das Volumen im Jahr 2025 mit 43,47 % an, verzeichneten jedoch ein langsameres Wachstum in gesättigten Einzelhandelskanälen. Schmalgang-Maschinen der Klasse II profitieren von der Pharma- und Elektronikbranche, wo hochwertige Lagereinheiten Premiumausrüstung rechtfertigen. Verbrennungsmodelle der Klasse IV und V hielten einen kombinierten Anteil und sind auf unebenem Gelände und in schweren Bauzonen unverzichtbar. Im Jahr 2024 kombinierte Lindes KAnIS-Projekt Elektrostapler der Klasse V mit 5G-Steuerungen bei Maersk Rotterdam und demonstrierte damit Hochkapazitätsautomatisierung.

Die Nachfrage nach agilen Einheiten der Klasse I signalisiert eine dauerhafte Neuordnung des Lagerdesigns. Da immer mehr Standorte Zwischengeschosse und automatisierte Lagerung integrieren, werden Navigationsgenauigkeit und Batterieproduktivität die Differenzierung der Originalhersteller prägen. Die Gabelstapler-Marktgröße für Ausrüstung der Klasse I wird voraussichtlich bis zum Ende des Jahrzehnts ihren Vorsprung gegenüber Klasse III ausbauen.

Nach Tragfähigkeit: Schwerlastsegment profitiert von der Dekarbonisierung der Häfen

Gabelstapler über 15 Tonnen weisen mit einer CAGR von 4,28 % das stärkste Wachstum auf, da kalifornische Hafenregeln bis 2030 emissionsfreie Frachtausrüstung vorschreiben. Kalmar lieferte im März 2024 ein 30-Tonnen-Batterie-Elektromodell mit einem 600-kWh-Paket nach Rotterdam. Das Segment 5–15 Tonnen, mit 41,23 % des Volumens im Jahr 2025, bleibt ein vielseitiges Arbeitstier für mittelgroße Anlagen. Einheiten unter 5 Tonnen liegen leicht unter dem Marktdurchschnitt, da manuelle Palettenhubwagen im kleinen Einzelhandel Marktanteile behalten. Die OSHA-Grenzwerte für die Innenraumluftqualität bei Dieselabgasen veranlassen Stahlwerke zur Einführung elektrischer Stapler über 20 Tonnen, wie Konecranes' Vorstellung eines 40-Tonnen-Elektrostaplers im November 2024 belegt.

Die Elektrifizierung von Hafen- und Intermodalanlagen erhöht die Anforderungen an den Betriebszyklus und treibt den Gabelstapler-Markt hin zu größeren Batteriepaketen, Schnellladeinfrastruktur und Wasserstoff-Hybridkonzepten, die Reichweitenangst bei schweren Lasten lösen.

Nach Endverbraucherbranche: Kühlletten-Automatisierung beschleunigt die Einführung von Lithium-Ionen

Die Lebensmittel- und Getränke-Kühlkette verzeichnet eine CAGR von 4,22 %, da Lithium-Ionen-Chemie bei -30 °C 90 % der Leistung beibehält und die Kosten für die Batterieraumbelüftung entfallen. Logistik und Lagerhaltung dominieren weiterhin mit 37,88 % der Einheiten im Jahr 2025, angetrieben durch die Expansion von Drittlogistik-Netzwerken und Automatisierungsumrüstungen. Die Fertigung absorbiert einen Teil der jährlichen Lieferungen, wobei Verbrennungseinheiten in Außenstaging-Bereichen bestehen bleiben. Baustellen in Nordamerika und im Golfkooperationsrat nehmen minimale Volumina auf und bevorzugen robuste Diesel-Pneumatikreifen-Stapler. Einzelhandelsketten stellen auf Elektrostapler der Klasse III um, die mit In-Store-Automatisierungsstrategien kompatibel sind.

Der Gabelstapler-Marktanteil für Kühlletten-Anwendungen dürfte steigen, da die EU-Vorschriften über alternative Kraftstoffe für die Infrastruktur das standortweite Laden für Anlagen über 50.000 m2 obligatorisch machen. Hochdurchsatz-Tiefkühllagerhäuser zeigen Amortisationszeiten unter drei Jahren, was die Käuferstimmung zugunsten von Lithium-Ionen kippt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 47,63 % am Gabelstapler-Markt, verankert durch Chinas enormes Produktionsvolumen. Inländische Hersteller Hangcha Group Co., Anhui Heli Co. Ltd. und EP Equipment Co. exportierten eine massive Anzahl von Einheiten nach Südostasien und Afrika und stellten traditionelle Lieferanten vor Herausforderungen.

Chinas stadtweite Null-Emissions-Frist von 2026 wird voraussichtlich die Elektrodurchdringung bis 2028 auf über vier Fünftel treiben. Indiens Lagerausbau, der mit dem Produktionsgebundenen Anreizprogramm verknüpft ist, könnte die jährliche Nachfrage bis 2027 um eine erhebliche Anzahl von Einheiten steigern. Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 4,27 % Megaprojekte wie den King-Salman-Flughafen und den Kältespeicherausbau in Jebel Ali.

Europa kontrolliert den Großteil des Umsatzes, wobei die strenge EU-Batterieverordnung die Einführung von Lithium beschleunigt. Nordamerika profitiert mit einem minimalen Volumen vom Reshoring sowie von Gigafabrik-Pipelines, die stetige Schwerlastaufträge sichern. Südamerika hinkt bei Premium-Elektrostaplern aufgrund von Währungsvolatilität hinterher, findet jedoch lokalisierte Nachfrage in Brasiliens Getreidekorridoren.

Wettbewerbslandschaft

Der Gabelstapler-Markt ist durch eine moderate Konzentration gekennzeichnet, wobei Toyota Industries Corp., KION Group AG, Jungheinrich AG, Hyster-Yale Materials Handling Inc. und Mitsubishi Logisnext Co. Ltd. gemeinsam einen erheblichen Anteil am globalen Umsatz halten. In jüngster Zeit haben chinesische Hersteller Hangcha Group Co., Anhui Heli Co. Ltd. und EP Equipment Co., die erhebliche Kostenvorteile nutzen und nach Südostasien expandieren, erfolgreich Marktanteile etablierter Akteure erodiert. Gleichzeitig haben Mietgiganten wie United Rentals erhebliche Investitionen in Ausrüstung getätigt und dabei Mengenrabatte genutzt, die nicht nur die Bruttomarge der Originalhersteller drückten, sondern auch den Gewinnfokus auf Serviceverträge verlagerten.

Die technologische Schichtung wird zunehmend ausgeprägter. Toyota Industries Corp. und KION Group AG sperren Kunden durch die Integration von IoT-Sensoren und prädiktiven Algorithmen effektiv in lukrative langfristige Wartungsabonnements ein. Lindes Zusammenarbeit mit Maersk an einem fortschrittlichen 5G-fähigen autonomen Modell unterstreicht eine Premium-Technologietrajektorie. Im Gegensatz dazu innovieren chinesische Hersteller mit modularen Batteriewechseleinheiten, die Ausfallzeiten erheblich reduzieren. Darüber hinaus entwickeln sich VisionNav und Multiway Robotics, gestützt durch Pilotprogramme mit prominenten Logistikakteuren, zu ernsthaften Wettbewerbern im Bereich vollständig fahrerloser Gabelstapler mit Versprechen kontinuierlicher Betriebszeit und verbesserter Raumeffizienz.

Die Einhaltung von Vorschriften begünstigt zunehmend größere Akteure. Die EU-Maschinenverordnung, die Cybersicherheit für vernetzte Geräte betont, hat die Kosten für Importeure ohne interne Softwarekapazitäten erhöht. Gleichzeitig legt die neueste Aktualisierung der ISO-Normen Kollisionsvermeidungsprotokolle fest, was autonome Anbieter dazu drängt, in Premium-Sensorsysteme zu investieren. Infolgedessen erlebt die Gabelstapler-Branche eine Koexistenz kostengetriebener und technologiezentrierter Strategien, die Akteure im mittleren Segment in eine schwierige Position bringt.

Marktführer der Gabelstapler Branche

Jungheinrich AG

Toyota Industries Corporation

Mitsubishi Heavy Industries Group

KION Group AG

Crown Equipment Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Noblelift veranstaltete ein Produkteinführungsevent für den asiatischen Markt und stellte mehrere neue Produkte vor, darunter einen 10-Tonnen-Lithium-Modell-Gabelstapler, neue automatisierte Fahrzeugführungssysteme (AGVS), Schubmaststapler und mobile Arbeitsbühnen (MEWPs). Das Unternehmen stellte seinen A-Serien-Gabelstapler vor, sein erstes Modell mit Doppelantriebsoption, das sowohl Lithium-Ionen- als auch Diesel-/LPG-Systeme unterstützt.

- April 2025: Auf der Bauma 2025 präsentierte PALFINGER AG seinen neuen LKW-montierten Gabelstapler mit Mittelfahrersitz, der modulare Komponenten aufweist und verbesserte Ergonomie und Sichtbarkeit betont. Diese Innovation unterstreicht PALFINGERs Engagement für die Verbesserung von Materialhandhabungslösungen durch Priorisierung des Bedienkomforts und der Betriebseffizienz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gabelstapler als werkseitig hergestellte, angetriebene Industriefahrzeuge der Klassen I–V, die palettierte Lasten in Lagerhäusern, Betriebshöfen, Werken und auf Baustellen heben, stapeln oder transportieren. Die Bewertung erfasst den OEM-Umsatz ausschließlich für Neugeräte, angegeben in USD.

Ausschluss aus dem Geltungsbereich: Geländegängige Teleskopstapler, autonome mobile Roboter, die ohne Gabeln verkauft werden, Ersatzteile aus dem Aftermarket, Mietgeräte sowie der Gebrauchtfahrzeughandel liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Antriebsart

- Verbrennungsmotor (ICE)

- Elektro

- Blei-Säure

- Lithium-Ionen

- Wasserstoff-Brennstoffzellen-Fahrzeug (HFCV)

- Nach Fahrzeugklasse

- Klasse I (Elektrische Fahrstapler)

- Klasse II (Elektrische Schmalgang-Stapler)

- Klasse III (Elektrische Palettenhubwagen)

- Klasse IV (Verbrennungsmotor-Kissen-Reifen-Stapler)

- Klasse V (Verbrennungsmotor-Pneumatik-Reifen-Stapler)

- Nach Tragfähigkeit

- Weniger als 5 Tonnen

- 5–15 Tonnen

- Über 15 Tonnen

- Nach Endverbraucherbranche

- Fertigung

- Logistik und Lagerhaltung

- Bau und Infrastruktur

- Einzel- und Großhandel

- Lebensmittel- und Getränke-Kühlkette

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Händler, Flottenmanager und Batterielieferanten in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten, um Klassenverteilung, Ersatzzyklen und ASP-Korridore zu bestätigen. Diese Gespräche stellten zudem frühe Modellannahmen in Frage und schlossen Datenlücken.

Desk Research

Wir haben globale Produktions- und Handelssignale aus erstklassigen öffentlichen Quellen wie der Industrial Truck Association, UN Comtrade (HS 842720), Eurostat PRODCOM und den Bruttowertschöpfungstabellen der Weltbank erfasst. Anschließend haben wir Daten zum Lagerhausbau aus dem U.S. Census und der China NBS überlagert. Regulierungstexte (beispielsweise Kaliforniens Vorschrift zu emissionsfreien Gabelstaplern) und OEM-Einreichungen halfen unserem Team dabei, Verschiebungen beim durchschnittlichen Verkaufspreis (ASP) und die Elektrifizierungsrate zu benchmarken. Selektiv eingesetzte kostenpflichtige Informationen aus D&B Hoovers (Umsatzaufteilungen) und Marklines (Werkskapazitäten) schlossen regionale Lücken. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in die Datenerhebung und -validierung ein.

Marktgröße & Prognose

Ein Top-down-Nachfrageaufbau unter Verwendung von Industrieproduktionsindizes, Import-Export-Strömen und Lagerbeständen wurde mit Bottom-up-Prüfungen aus Stichproben von OEM-Stückverkäufen und Kanalaudits abgeglichen. Schlüsselvariablen wie E-Commerce-Paketvolumina, Lithium-Ionen-Preiskurven, Bauausgaben und Zeitpläne für emissionsfreie Fahrzeuge steuern die Aufteilung nach Antriebsstrang und Klasse. Eine multivariate Regression, kombiniert mit Szenarioanalysen, prognostiziert das Wachstum für 2025–2030, während gewichtete Proxys Lücken in kleineren Regionen überbrücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Lieferzählungen und Flottenregistrierungen abgeglichen. Anomalien lösen eine Überprüfung durch leitende Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie Zollanpassungen oder regulatorische Änderungen die Nachfrage beeinflussen.

Warum Mordors Gabelstapler-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, ASP-Definitionen und Aktualisierungsrhythmen wählen. Unsere Studie berichtet über Stückverkäufe im Basisszenario und Werks-ASPs, während andere möglicherweise Mietgeräte, Gebrauchtverkäufe oder aggressive Elektrifizierungssprünge einbeziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 71,85 Mrd. (2025) | Mordor Intelligence | - |

| USD 86,57 Mrd. (2025) | Global Consultancy A | Enthält gebrauchte Vermögenswerte und Mietumsätze |

| USD 85,20 Mrd. (2024) | Industry Journal B | Verwendet flottenweit gemittelten ASP, nicht den Werksabgabepreis |

Die Unterschiede unterstreichen, wie unsere disziplinierte Geltungsbereichsauswahl, Variablenverfolgung und jährliche Modellprüfungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Eingaben und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gabelstapler-Markt im Jahr 2026?

Die Gabelstapler-Marktgröße erreicht im Jahr 2026 76,31 Milliarden USD und soll bis 2031 auf 93,61 Milliarden USD steigen.

Wie hoch ist die erwartete Wachstumsrate von Elektrogabelstaplern?

Elektrische Antriebsstränge führen den Markt an und bilden die Grundlage für eine CAGR von 4,17 %, wobei ihr eigener Lieferanteil bis 2028 im asiatisch-pazifischen Raum voraussichtlich 75 % übersteigen wird.

Welche Fahrzeugklasse wächst am schnellsten?

Elektrische Fahrstapler der Klasse I expandieren mit einer CAGR von 4,25 %, angetrieben durch Schmalgang-Lagerdesigns und Automatisierungsinvestitionen.

Warum gewinnen Wasserstoff-Gabelstapler-Pilotprojekte an Dynamik?

Wasserstoffmodelle werden in unter drei Minuten betankt und behalten ihre Leistung im Mehrschichtbetrieb in Kältespeicherung und Hafenbetrieb bei, was eine CAGR-Prognose von 4,19 % unterstützt.

Welche Region bietet das höchste Marktwachstum bis 2031?

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 4,27 % bis 2031 das schnellste Wachstum aufgrund groß angelegter Logistik- und Infrastrukturprojekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika.

Wie konzentriert ist die Wettbewerbslandschaft?

Fünf globale Originalhersteller kontrollieren drei Fünftel des Umsatzes, was dem Markt einen Konzentrationsgrad von 6 verleiht und Raum für kostenkonkurrenzfähige und technologiegetriebene Herausforderer lässt.

Seite zuletzt aktualisiert am: