Marktgröße und Marktanteil für autonome Gabelstapler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.21 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.23% CAGR |

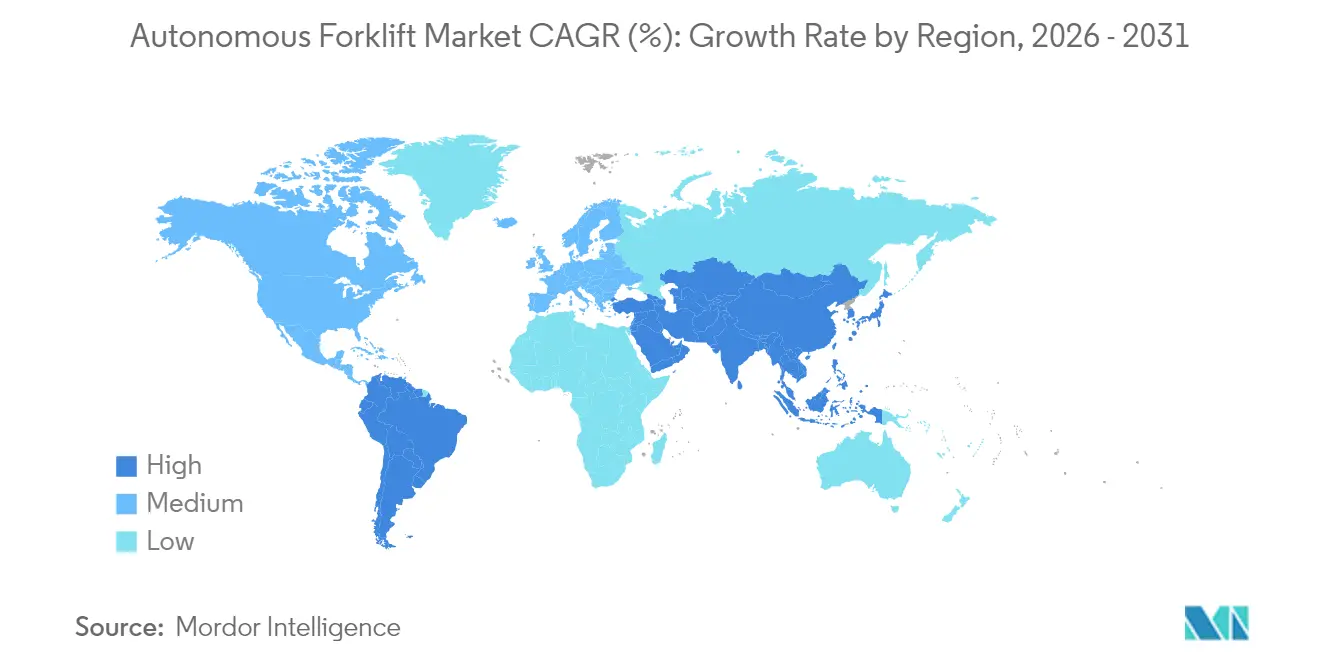

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

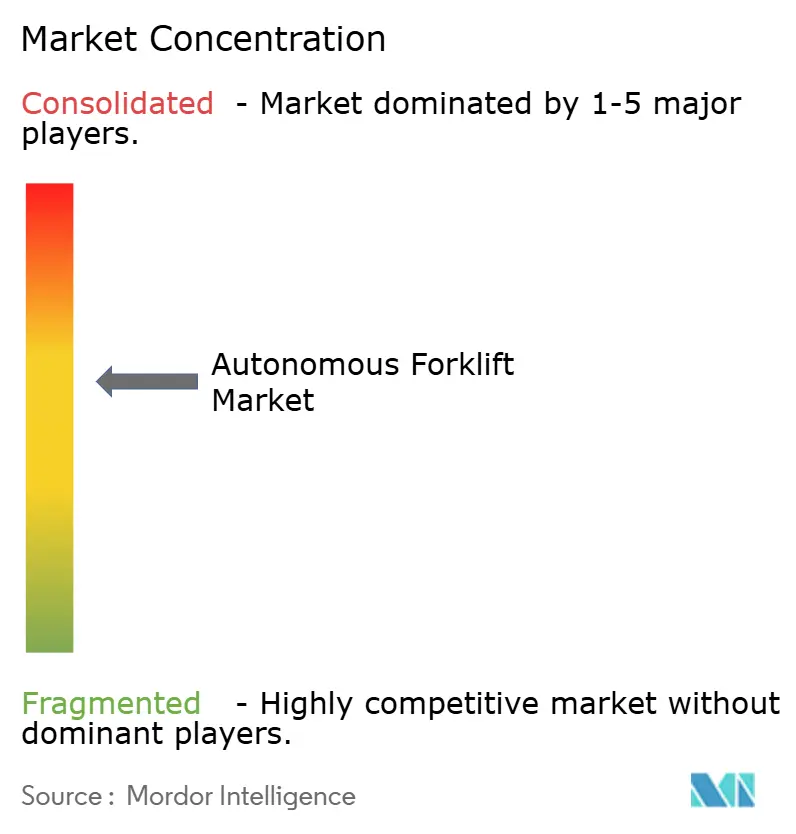

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Gabelstapler von Mordor Intelligence

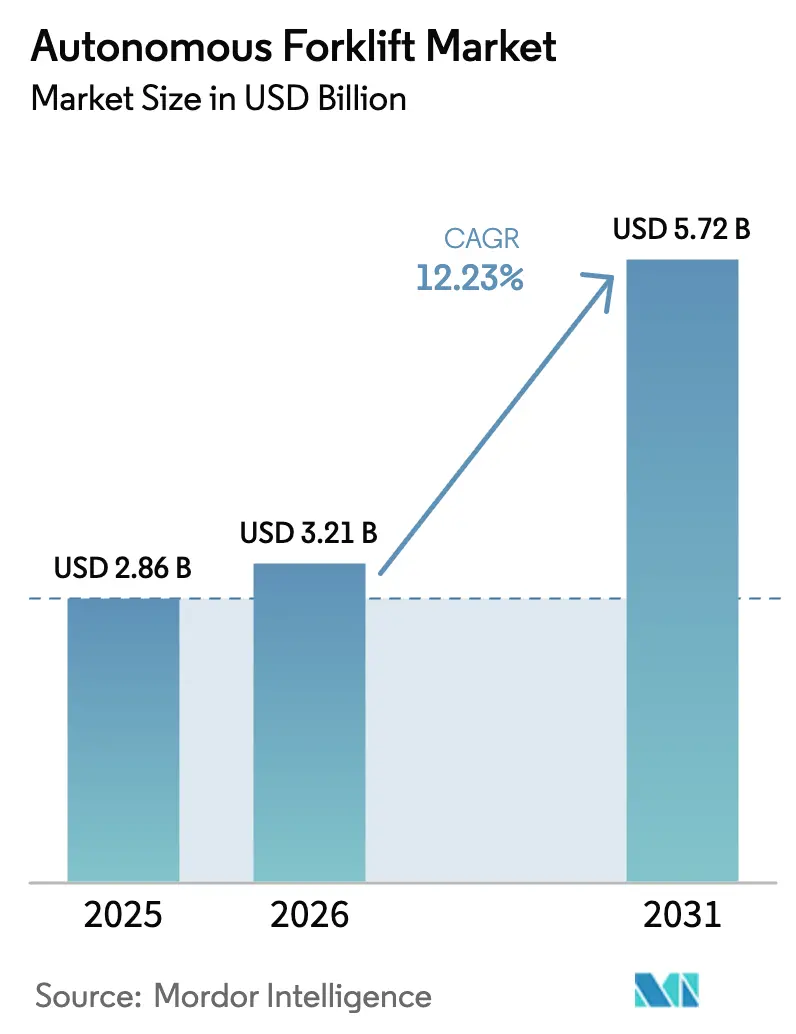

Der Markt für autonome Gabelstapler hatte im Jahr 2025 einen Wert von 2,86 Milliarden USD und wird voraussichtlich von 3,21 Milliarden USD im Jahr 2026 auf 5,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,23 % während des Prognosezeitraums (2026–2031).

Das starke Wachstum spiegelt die zunehmende Knappheit an Arbeitskräften, den rasant steigenden Bedarf an der Abwicklung von E-Commerce-Bestellungen sowie stetige Verbesserungen bei Navigations-, Sensor- und Flottenkoordinationssoftware wider. Elektrische Antriebssysteme dominieren die Auslieferungen, da Unternehmen ihre Dekarbonisierungsziele verfolgen, während aufkommende private 5G-Netzwerke eine Echtzeit-Flottenoptimierung auf großen Geländen ermöglichen. Steigende steuerliche Anreize für Investitionsausgaben in Nordamerika und Europa verkürzen die Amortisationszeiten, und dokumentierte Produktivitätssteigerungen von 25 % bis 100 % bestätigen weiterhin den wirtschaftlichen Nutzen der Automatisierung. Der asiatisch-pazifische Raum bleibt der Nachfrageschwerpunkt dank Modernisierungsprogrammen in der Kühlkette und akutem Fahrermangel, während Südamerika das Wachstum durch Upgrades der Logistikinfrastruktur und günstige makroökonomische Reformen anführt.

Wichtigste Erkenntnisse des Berichts

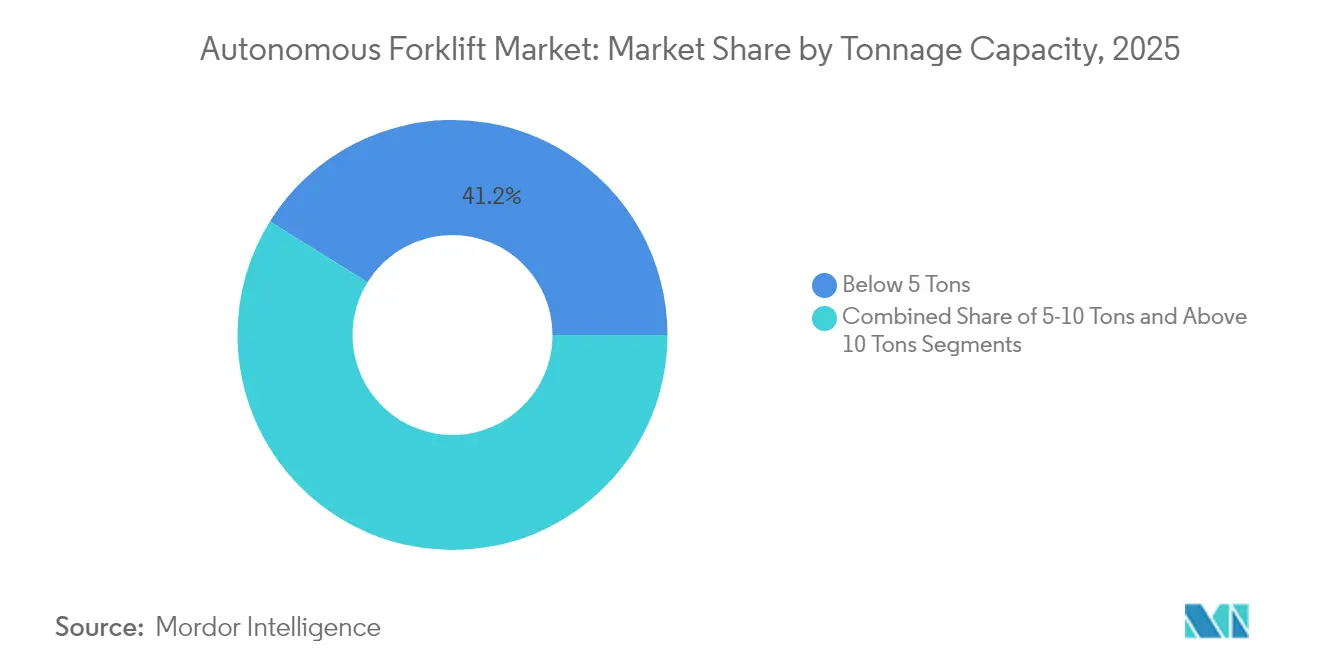

- Nach Tragfähigkeit entfiel auf das Segment bis 5 Tonnen im Jahr 2025 ein Marktanteil von 41,15 %, während das Segment über 10 Tonnen mit einer CAGR von 18,10 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Navigationstechnologie hielt die Laserführung im Jahr 2025 einen Anteil von 38,10 % am Marktvolumen für autonome Gabelstapler, wobei SLAM/Hybridsysteme zwischen 2026 und 2031 mit einer CAGR von 20,94 % zulegen.

- Nach Anwendung entfielen im Jahr 2025 49,05 % des Marktanteils für autonome Gabelstapler auf Logistik und Lagerhaltung; für die Handhabung in der Kältespeicherung wird bis 2031 eine CAGR von 18,92 % prognostiziert.

- Nach Antriebsart hielten elektrische Systeme im Jahr 2025 einen Anteil von 71,40 % am Marktvolumen für autonome Gabelstapler, während Wasserstoffbrennstoffzellen bis 2031 voraussichtlich mit einer CAGR von 23,65 % wachsen werden.

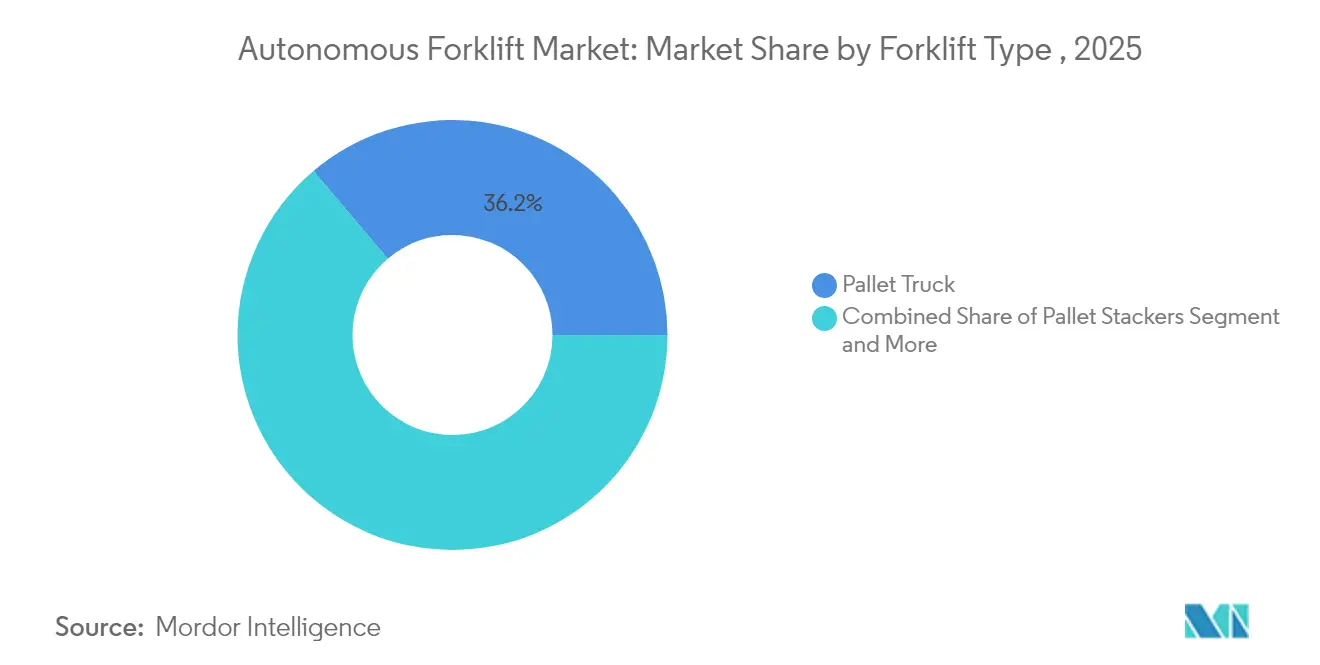

- Nach Gabelstaplertyp hielten Palettenwagen im Jahr 2025 einen Anteil von 36,20 % am Marktanteil für autonome Gabelstapler; Schmalgang-Stapler werden voraussichtlich bis 2031 mit einer CAGR von 21,80 % expandieren.

- Nach Endverbraucherbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Marktanteil von 32,30 % für autonome Gabelstapler, während Pharmazeutika mit einer CAGR von 17,35 % das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 45,40 % für autonome Gabelstapler; Südamerika wird bis 2031 voraussichtlich die höchste CAGR von 15,50 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Gabelstapler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und steigende Lagerlöhne | +3.2% | Global, akut in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Boom bei der E-Commerce-Auftragsabwicklung | +2.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steuerliche Investitionsanreize zur Beschleunigung des ROI | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei LiDAR- / SLAM-Sensoren | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Unternehmensweiter ESG-Druck hin zu elektrischen Flotten | +1.6% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Private 5G-gestützte Flottenkoordination | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und steigende Lagerlöhne

Eine Mitarbeiterfluktuation bei Lagerbetreibern von bis zu 400 % in einigen Verteilzentren verändert die Wirtschaftlichkeit der Materialhandhabung und positioniert autonome Gabelstapler als primäres Instrument zur Betriebskontinuität. Japans Überstundenbegrenzung für LKW-Fahrer intensiviert die Nachfrage trotz Aufpreisen von über 100.000 USD pro Einheit, und die Löhne zertifizierter Bediener steigen weiter. Einrichtungen mit Mehrschichtbetrieb erzielen jährliche Arbeitskosteneinsparungen von 50.000 bis 100.000 USD pro Fahrzeug, was die Amortisationszyklen in Regionen mit alternder Belegschaft und restriktiver Einwanderungspolitik verkürzt.

Boom bei der E-Commerce-Auftragsabwicklung

Die Volumina von Online-Bestellungen übersteigen weiterhin die verfügbaren Arbeitskapazitäten, und autonome Gabelstapler bieten skalierbaren Durchsatz ohne proportionales Personalwachstum. Ein führender globaler Einzelhändler investiert 200 Millionen USD, um autonome Flotten in seinem Vertriebsnetz einzuführen, was das Vertrauen in die Reife der Technologie signalisiert. Kleinere urbane Fulfillment-Standorte steigern die Nachfrage nach kompakten autonomen Modellen, die in platzbeschränkten Einrichtungen manövrieren und gleichzeitig Same-Day-Delivery-Versprechen einhalten können.

Steuerliche Investitionsanreize zur Beschleunigung des ROI

Beschleunigte Abschreibungspläne und gezielte Automatisierungsgutschriften in den Vereinigten Staaten und der Europäischen Union helfen Betreibern, bis zu 50 % der Vorabausgaben zurückzugewinnen, und verkürzen die Amortisationszeiten auf unter zwei Jahre. Lokale Entwicklungsagenturen fügen Zuschüsse hinzu, die Automatisierung mit der Schaffung qualifizierter Arbeitsplätze verknüpfen, und Finanzierungsanbieter führen Roboter-als-Dienstleistung-Verträge ein, die Investitionen von Kapitalbudgets auf Betriebsausgaben verlagern.

Fortschritte bei LiDAR- / SLAM-Sensoren

SLAM-Systeme eliminieren den Bedarf an fester Infrastruktur und erweitern die adressierbaren Märkte über Greenfield-Megastandorte hinaus. Kooperationsprojekte zwischen Gabelstapler-OEMs und Halbleiterführern verbinden KI-Wahrnehmung mit digitalen Zwillingen und ermöglichen es Fahrzeugen, Routen selbst zu optimieren und sicher neben menschlichen Mitarbeitern zu operieren. Niedrigere Sensorpreise, getrieben durch Automobilvolumina, bringen fortschrittliche Navigation zu mittelgroßen Unternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Integrationskosten | -2.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitszertifizierung und Haftungsfragen | -1.8% | Global, streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Flottenmanagement-Software | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Simulationsdaten für Außengelände | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Integrationskosten

Viele Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), stehen in der Gabelstaplerbranche vor erheblichen Hürden aufgrund der hohen Anschaffungs- und Integrationskosten fortschrittlicher Technologien. Elektrische und automatisierte Gabelstapler versprechen zwar langfristige Einsparungen und Umweltvorteile, sind jedoch mit einem erheblichen Preisaufschlag verbunden, der einige Unternehmen abschrecken kann. So können autonome Gabelstapler 70 % bis 400 % teurer sein als ihre konventionellen Pendants. Darüber hinaus erfordern die Integration dieser fortschrittlichen Modelle häufig Upgrades der drahtlosen Infrastruktur sowie die Einrichtung dedizierter Lade- oder Wasserstoff-Betankungsstationen. Selbst mit aufkommenden Abonnementmodellen zur Erleichterung des Einstiegs kann die jährliche Wartung für fortschrittliche Sensoren und Software noch 15.000 USD pro Fahrzeug erreichen, was für kleinere Betreiber eine Herausforderung darstellt.

Sicherheitszertifizierung und Haftungsfragen

Die regulatorische Klarheit rund um ISO 3691-4 und sich entwickelnde regionale Vorschriften bleibt begrenzt. Versicherer fordern neue Risikobewertungsrahmen und erhöhen die Prämien, bis konsistente Sicherheitsnachweise erbracht werden. Kaliforniens Null-Emissions-Gabelstapler-Mandat, das 2026 in Kraft tritt, fügt eine weitere Compliance-Ebene hinzu, beschleunigt aber gleichzeitig die Elektrifizierungsnachfrage[1]California Air Resources Board, "Emission Forklifts," ww2.arb.ca.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Schwerlastautomatisierung nimmt Fahrt auf

Einheiten unter 5 Tonnen hielten im Jahr 2025 einen Marktanteil von 41,15 %, hauptsächlich für E-Commerce- und Pharmaaufgaben, bei denen Manövrierfähigkeit gefragt ist. Umgekehrt weisen Gabelstapler über 10 Tonnen eine CAGR von 18,10 % auf und decken den Bedarf in der Schwerfertigung und im Bauwesen, wo Sicherheits- und Arbeitskräfteprobleme ausgeprägt sind. Die mittlere Klasse von 5–10 Tonnen profitiert von einem optimalen Kosten-Leistungs-Verhältnis, das mittelständische Anwender anzieht. Komatsus Arbeit an Natrium-Ionen-Batterien unterstreicht, wie Energieinnovationen kontinuierliche Schwerlast-Betriebszyklen ermöglichen.

Komatsus Entwicklung von Natrium-Ionen-Batteriesystemen für schwere elektrische Gabelstapler zeigt, wie technologische Fortschritte den autonomen Betrieb in bisher anspruchsvollen Anwendungen ermöglichen. Die Segmentierung nach Tragfähigkeit spiegelt breitere Branchentrends zur Spezialisierung wider, wobei Hersteller zweckgebundene autonome Systeme entwickeln, anstatt bestehende Designs nachzurüsten.

Nach Navigationstechnologie: SLAM-Revolution transformiert den Einsatz

Die Laserführung kontrollierte im Jahr 2025 38,10 % des Marktvolumens für autonome Gabelstapler dank hoher Präzision auf festen Routen, doch SLAM/Hybridnavigation skaliert mit einer CAGR von 20,94 %, da sie kostspielige Infrastrukturänderungen vermeidet. Visionsgeführte Systeme bedienen hochauflösende Identifikationsaufgaben, und magnetische oder induktive Spuren bleiben für vorhersehbare Hochvolumen-Fahrspuren relevant.

Darüber hinaus machen die Flottenkoordination über privates 5G und sinkende Sensorkosten SLAM für Brownfield-Upgrades rentabel und festigen die Führungsposition der Technologie.

Nach Anwendung: Kältespeicherung treibt spezialisiertes Wachstum an

Logistik und Lagerhaltung machten im Jahr 2025 49,05 % des Marktanteils für autonome Gabelstapler aus, was die frühe Automatisierungsdynamik widerspiegelt. Die Handhabung in der Kältespeicherung, die mit einer CAGR von 18,92 % wächst, profitiert von regulatorischem Druck zur Einhaltung pharmazeutischer Temperaturvorschriften und dem Gesundheits- und Sicherheitsvorteil durch reduzierte menschliche Exposition.

Dematics Tiefkühl-AGVs der dritten Generation, die bei Temperaturen bis zu -25 °C betrieben werden, zeigen, wie spezialisierte autonome Systeme die Automatisierung in bisher anspruchsvollen Umgebungen ermöglichen, wobei 360°-Scansysteme und Notfallsicherheitsfunktionen die einzigartigen Risiken des Kältespeicherbetriebs adressieren.

Nach Antriebsart: Wasserstoffbrennstoffzellen gewinnen an Dynamik

Elektrische Antriebssysteme dominierten im Jahr 2025 mit 71,40 % des Marktvolumens für autonome Gabelstapler. Wasserstoffbrennstoffzellen verzeichnen jedoch eine CAGR von 23,65 %, da schnelles Betanken Batterieladeausfallzeiten umgeht, was besonders für den Mehrschichtbetrieb attraktiv ist.

Die Daten des US-amerikanischen Energieministeriums zeigen über 700 Brennstoffzellen-Gabelstapler im Einsatz und erläutern, wie regionale Null-Emissions-Mandate den Wechsel von LPG und Diesel zu Batterie- und Wasserstofflösungen beschleunigen. Darüber hinaus verdeutlicht Kaliforniens Null-Emissions-Gabelstapler-Verordnung, die ab 2026 die schrittweise Abschaffung großer Fremdzündungsmotoren vorschreibt, wie regulatorische Mandate die Einführung von Antriebstechnologien neu gestalten.

Nach Gabelstaplertyp: Schmalgang-Stapler führen die spezialisierte Automatisierung an

Palettenwagen hielten im Jahr 2025 einen Anteil von 36,20 %, ausgerichtet auf horizontale Hochvolumenbewegungen. Schmalgang-Stapler, die mit einer CAGR von 21,80 % wachsen, eignen sich für dichte Lagerstrategien, die auf Hochregal-Präzision angewiesen sind, während Gegengewichts- und Schubmastmodelle weiterhin schwerere Hub- oder Regalanwendungen bedienen.

Toyota Material Handlings Einführung von 22 neuen Elektromodellen, darunter 12 Schubmastvarianten für moderne Lagerherausforderungen, zeigt, wie Hersteller autonomiefähige Plattformen entwickeln, die Navigationssysteme und Sicherheitsfunktionen von Anfang an integrieren, anstatt sie nachzurüsten.

Nach Endverbraucherbranche: Pharmazeutika treiben die Premium-Einführung voran

Einzel- und E-Commerce kontrollierten im Jahr 2025 einen Anteil von 32,30 % aufgrund des Wachstums bei Fulfillment-Volumina. Pharmazeutika, die mit einer CAGR von 17,35 % wachsen, profitieren von strengen Rückverfolgbarkeitsanforderungen und Hygienevorschriften, die eine konsistente robotergestützte Handhabung begünstigen. Die Einführung fahrerloser Gabelstapler im australischen Gesundheitssektor zeigt, wie Krankenhäuser und Distributoren aus den Biowissenschaften autonome Flotten für regulatorische Dokumentation und 24/7-Betriebszeit einsetzen, wobei Drittlogistikanbieter investieren, um die Compliance über diverse Kundeninventare hinweg sicherzustellen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für autonome Gabelstapler im Jahr 2025 mit einem Anteil von 45,40 % an, angetrieben durch die Modernisierung der chinesischen Logistik, den japanischen Fahrermangel und südkoreanische Brennstoffzellenanreize. Lokale Hersteller führen tiefkühlgeeignete Gabelstapler ein, die bei minus 30 °C funktionieren, und neue Überstundenbeschränkungen in Japan erhöhen die Automatisierungsdringlichkeit weiter. Indiens expandierende Fertigungsbasis profitiert von jüngsten Eröffnungen inländischer Automatisierungswerke, die eine lokalisierte Versorgung für wachsende Lagernetzwerke sicherstellen.

Nordamerika wächst bis 2031 mit einer CAGR von 12,15 %. Eine kürzliche Investition von 200 Millionen USD durch einen wichtigen Marktteilnehmer bestätigt groß angelegte Einführungen, und eine günstige US-Steuerpolitik verbessert die Kapitalwirtschaftlichkeit. Kaliforniens bevorstehendes Null-Emissions-Gabelstapler-Mandat für 2026 intensiviert den Kauf elektrischer Flotten und steigert gleichzeitig die Nachfrage nach integrierten Sicherheits- und Telematik-Systemen.

Europa wächst mit einer CAGR von 10,95 %, wobei Deutschland kooperative Außenflotten über privates 5G vorantreibt. Die Nachhaltigkeitsziele der Europäischen Union sind auf die Elektrifizierung ausgerichtet, und strenge Sicherheitsstandards treiben die Einführung wahrnehmungsreicher Systeme voran. Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 15,50 %. Die Region profitiert von Logistik-Upgrades in Brasilien und Argentinien, obwohl die Einsatzdaten angesichts der noch jungen Automatisierungsökosysteme begrenzt bleiben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Robotikspezialisten wie Fox Robotics und Third Wave Automation gehen zunehmend Partnerschaften mit Schwergewichten ein, um KI-Autonomie in etablierte Händlernetzwerke einzubetten. Toyotas Wachstumsfonds hat kürzlich 27 Millionen USD in Third Wave Automation investiert, was die Konvergenz von Legacy-OEM-Skalierung und globalem Startup-Software-Know-how unterstreicht[2]Toyota Motor Corporation, "Toyota Group to Accelerate Collaboration Towards Transforming into a Mobility Company Through Privatization of Toyota Industries Corporation," global.toyota. Unterdessen entwickelt KION gemeinsam witterungsbeständige autonome Stapler für Außengelände und zielt damit auf bisher von reinen Innenfahrzeugen unzureichend bediente Anwendungen ab.

Flottenmanagement-Software entwickelt sich zum neuen Wettbewerbsfeld, wobei herstellerunabhängige Plattformen das Risiko der Anbieterbindung reduzieren und den Wettbewerbsvorteil von der Maschinentechnik zur Datenanalyse verlagern. Strategische Übernahmen und Joint Ventures dominieren die Schlagzeilen und signalisieren die Erkenntnis, dass Hardware allein keine Marktführerschaft mehr sichert.

Marktführer im Bereich autonome Gabelstapler

Toyota Industries Corporation

Jungheinrich AG

Hyster-Yale Group, Inc.

Mitsubishi Logisnext Co. Ltd

KION Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Toyota Motor Corporation bestätigte einen Plan zur Privatisierung der Toyota Industries Corporation, um die Technologie für autonome Gabelstapler im Rahmen einer einheitlichen Mobilitätsstrategie zu stärken.

- Oktober 2024: Third Wave Automation schloss eine Series-C-Runde über 27 Millionen USD ab, angeführt von Toyotas Woven Capital, um die Produktion autonomer Schubmaststapler zu skalieren.

- Juli 2024: Walmart verpflichtete sich zu einer Investition von 200 Millionen USD für den Einsatz autonomer Gabelstapler in seinen US-amerikanischen Verteilzentren – eines der größten Einzelengagements im Einzelhandelssektor.

Berichtsumfang des globalen Marktes für autonome Gabelstapler

Ein autonomer Gabelstapler ist eine Art fahrerloses Transportsystem (FTS), das Lasten entlang des Bodens einer Einrichtung ohne einen Fahrer an Bord transportieren kann. Der Umfang des Berichts umfasst Palettenwagen/Beweger/Hubwagen, Palettenstapler und gegabelte fahrerlose Transportsysteme, die autonom ohne manuelle Eingriffe betrieben werden.

Der Markt für autonome Gabelstapler ist segmentiert nach Tragfähigkeit, Navigationstechnologie, Anwendung, Antriebsart, Typ und Geografie. Nach Tragfähigkeit ist der Markt in unter 5 Tonnen, 5–10 Tonnen und über 10 Tonnen segmentiert. Nach Navigationstechnologie ist der Markt in Laserführung, Visionsführung, optische Bandführung, Magnetführung, induktive Führung und sonstige (simultane Lokalisierung und Kartierung usw.) segmentiert. Nach Anwendung ist der Markt in Logistik und Lagerhaltung, Fertigung, Materialhandhabung und sonstige (Einzelhandel usw.) segmentiert. Nach Antriebsart ist der Markt in Elektro, Diesel und sonstige (LPG, CNG usw.) segmentiert. Nach Typ ist der Markt in Palettenwagen/Beweger/Hubwagen, Palettenstapler und sonstige (gegabelte fahrerlose Transportsysteme usw.) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für autonome Gabelstapler in Wert (USD) für alle oben genannten Segmente.

| Unter 5 Tonnen |

| 5–10 Tonnen |

| Über 10 Tonnen |

| Laserführung |

| Visionsführung |

| Optische Bandführung |

| Magnetführung |

| Induktive Führung |

| SLAM / Hybrid |

| Logistik und Lagerhaltung |

| Fertigung |

| Einzelhandels- und E-Commerce-Verteilzentren |

| Kältespeicherhandhabung |

| Baumaterialien |

| Sonstige |

| Elektro (Lithium-Ionen / Bleisäure) |

| Diesel |

| LPG / CNG |

| Wasserstoffbrennstoffzelle |

| Palettenwagen / Beweger / Hubwagen |

| Palettenstapler |

| Gegengewichtsstapler |

| Schmalgang-Stapler |

| Schubmast- / Spreizenstapler / Gegabeltes fahrerloses Transportsystem |

| Sonstige |

| Einzel- und E-Commerce |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Tragfähigkeit | Unter 5 Tonnen | |

| 5–10 Tonnen | ||

| Über 10 Tonnen | ||

| Nach Navigationstechnologie | Laserführung | |

| Visionsführung | ||

| Optische Bandführung | ||

| Magnetführung | ||

| Induktive Führung | ||

| SLAM / Hybrid | ||

| Nach Anwendung | Logistik und Lagerhaltung | |

| Fertigung | ||

| Einzelhandels- und E-Commerce-Verteilzentren | ||

| Kältespeicherhandhabung | ||

| Baumaterialien | ||

| Sonstige | ||

| Nach Antriebsart | Elektro (Lithium-Ionen / Bleisäure) | |

| Diesel | ||

| LPG / CNG | ||

| Wasserstoffbrennstoffzelle | ||

| Nach Gabelstaplertyp | Palettenwagen / Beweger / Hubwagen | |

| Palettenstapler | ||

| Gegengewichtsstapler | ||

| Schmalgang-Stapler | ||

| Schubmast- / Spreizenstapler / Gegabeltes fahrerloses Transportsystem | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Einzel- und E-Commerce | |

| Automobilindustrie | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für autonome Gabelstapler?

Der globale Markt für autonome Gabelstapler beläuft sich im Jahr 2026 auf 3,21 Milliarden USD mit einer Prognose, bis 2031 bei einer CAGR von 12,23 % einen Wert von 5,72 Milliarden USD zu erreichen.

Welche Region hält den größten Anteil an den Einsätzen autonomer Gabelstapler?

Der asiatisch-pazifische Raum führt mit 45,40 % des globalen Umsatzes, angetrieben durch den Ausbau der chinesischen Logistik und den japanischen Arbeitskräftemangel.

Welches Anwendungssegment wächst am schnellsten?

Die Kältespeicherhandhabung expandiert mit einer CAGR von 18,92 % aufgrund steigender pharmazeutischer und lebensmittelsicherheitsbezogener Anforderungen.

Warum gewinnen Wasserstoffbrennstoffzellen-Gabelstapler an Aufmerksamkeit?

Wasserstoffmodelle können in wenigen Minuten betankt werden, was sie für den Mehrschichtbetrieb attraktiv macht und eine CAGR von 23,65 % bis 2031 unterstützt.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Vorabkosten und sich entwickelnde Sicherheitszertifizierungsrahmen bleiben die wichtigsten Hindernisse, insbesondere für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: