Bergbau-Kipplaster-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 42.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

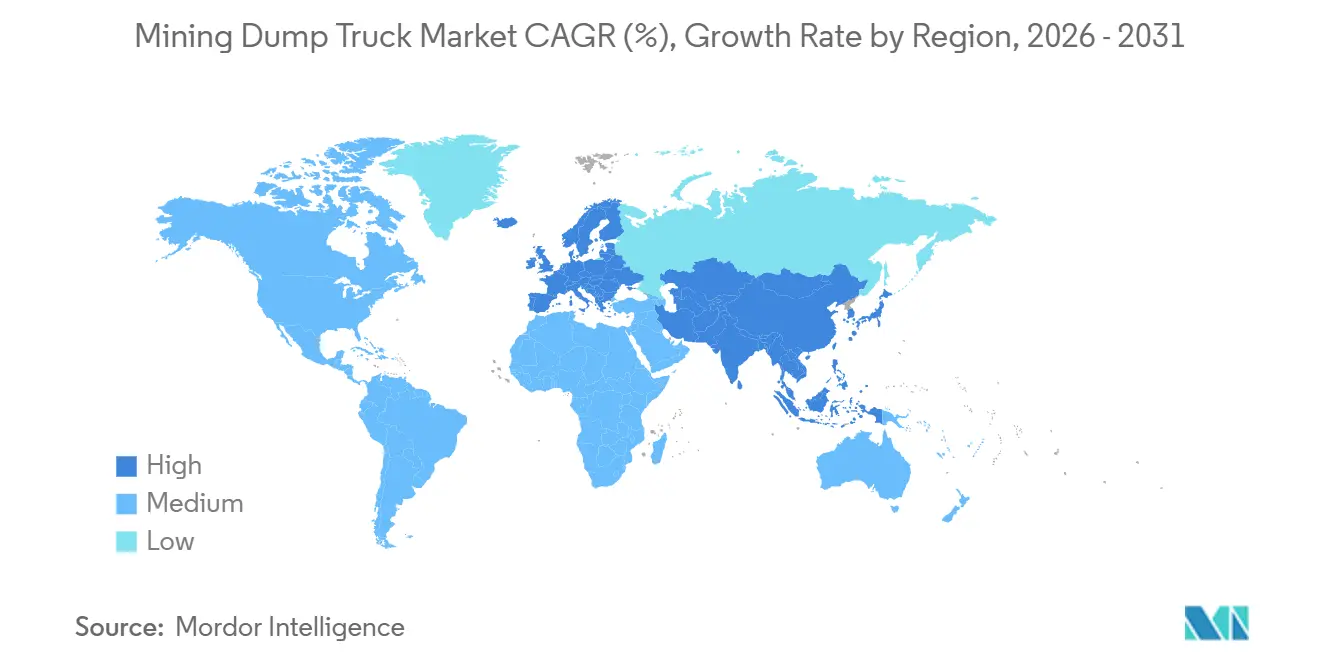

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bergbau-Kipplaster-Marktanalyse von Mordor Intelligence

Die Marktgröße für Bergbau-Kipplaster wird voraussichtlich von 30,91 Milliarden USD im Jahr 2025 und 32,59 Milliarden USD im Jahr 2026 auf 42,43 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,42 % zwischen 2026 und 2031 entspricht. Die Nachfragedynamik spiegelt den Fokus der Betreiber auf Produktivität nach Kosten pro Tonne, die Einhaltung verschärfter Emissionsvorschriften und den raschen Wandel hin zu autonomen Transportsystemen wider. Starre Heck-Kipplastplattformen dominieren den Erztransport über lange Strecken, doch autonome Konfigurationen verändern die Flottenökonomie, da Minen in Australien, Chile und Kanada über die Pilotphase hinausgehen. Die Elektrifizierung befindet sich noch in einem frühen Stadium, gewinnt jedoch an Fahrt, da die Monetarisierung von CO₂-Gutschriften die Eigentumskosten senkt und Zahlung-pro-Tonne-Verträge das Restwertrisiko auf die Originalhersteller verlagern. Der Wettbewerb verschärft sich, da chinesische Marken in südostasiatischen Kohle- und afrikanischen Kupferprojekten Listenpreisrabatte von 20–30 % gewähren und damit etablierte Originalhersteller unter Druck setzen, Software, Finanzierung und Aftermarket-Dienstleistungen zu bündeln.

Wichtigste Erkenntnisse des Berichts

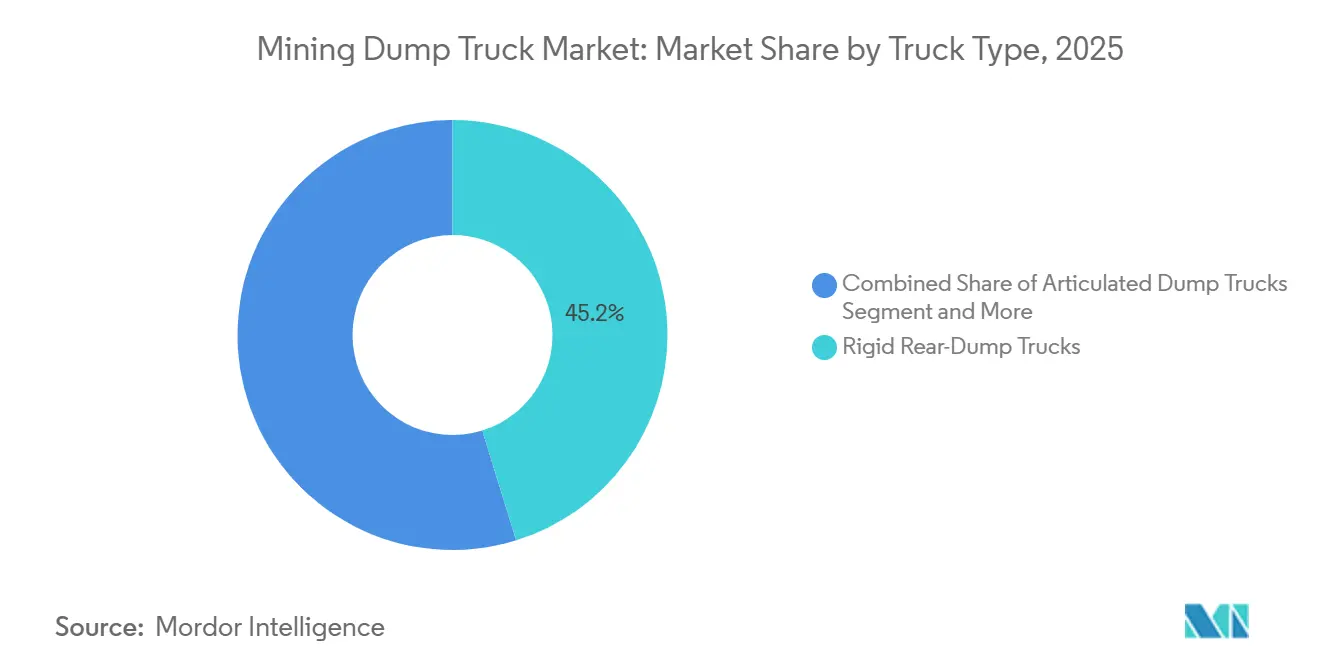

- Nach Lkw-Typ entfielen starre Heck-Kipplaster im Jahr 2025 auf 45,21 % des Marktanteils für Bergbau-Kipplaster, während autonome Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,39 % wachsen werden.

- Nach Kraftstoff-/Antriebstyp hielt Dieselantrieb im Jahr 2025 einen Marktanteil von 71,29 % am Bergbau-Kipplaster-Markt; batterieelektrische Lkw verzeichneten mit einer CAGR von 10,52 % das schnellste Wachstum.

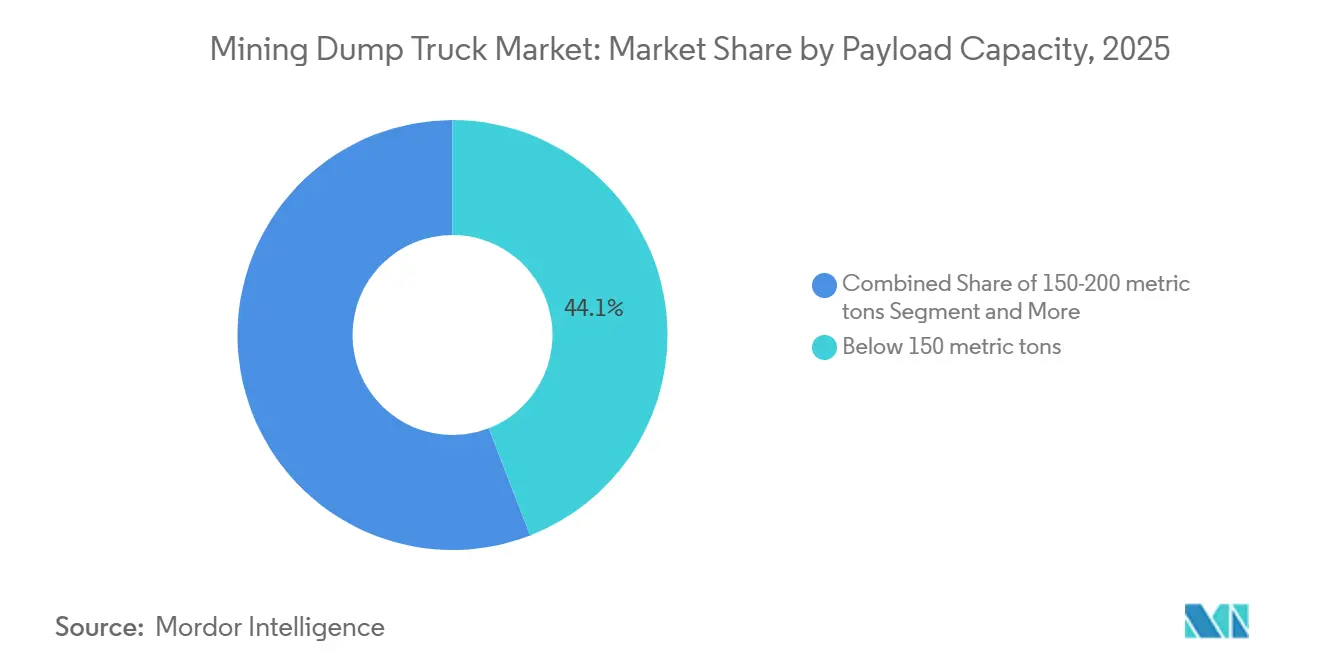

- Nach Nutzlastkapazität führten Lkw unter 150 Metrischen Tonnen den Bergbau-Kipplaster-Markt mit einem Marktanteil von 44,11 % im Jahr 2025 an, während Ultraklasse-Einheiten über 330 Metrische Tonnen voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Anwendung entfiel der Tagebau-Metallbergbau im Jahr 2025 auf 56,34 % der Nachfrage und wird voraussichtlich das höchste Wachstum mit einer CAGR von 6,04 % bis 2031 verzeichnen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 58,26 % des Volumens im Jahr 2025, während Europa mit einer CAGR von 6,35 % die schnellste regionale Expansion verzeichnet, da Stufe-V-Vorschriften die Flottenerneuerung auslösen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bergbau-Kipplaster-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Emissionsnormen | +1.2% | Global, mit Europa und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Autonome Transportsysteme | +0.9% | Global; Schlüsselstandorte in Australien, Chile | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tagebauproduktion | +0.8% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Australien | Mittelfristig (2–4 Jahre) |

| Mine-zu-Mühle-Optimierung | +0.7% | Global; frühe Einführung in Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Zahlung-pro-Tonne-Leasingmodelle | +0.6% | Global; Fokus auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften | +0.5% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Tier-4- und Stufe-V-Emissionsnormen treiben die Flottenerneuerung voran

Die Stufe-V-Vorschriften der Europäischen Union schreiben eine erhebliche Reduzierung der Partikelemissionen im Vergleich zum Tier-4-Final-Standard vor [1]„Stufe-V-Emissionsnormen für Nicht-Straßenfahrzeuge,”, Europäische Kommission, europa.eu. Dieser Druck hat den Austausch älterer Diesel-Lkw beschleunigt und die Präferenzen hin zu Modellen gelenkt, die mit selektiven katalytischen Reduktionssystemen ausgestattet sind. Australische Bundesstaaten haben die Erneuerung von Bergbaugenehmigungen an Flottenaufrüstungen geknüpft, die einer Prüfungsverifizierung unterliegen. Dieser Schritt hat Bestellungen für konforme Einheiten angekurbelt, selbst bei einem deutlichen Preisaufschlag. Während größere Bergbauunternehmen diese zusätzlichen Kosten problemlos absorbieren, verlängern mittelgroße Betreiber in Afrika und Südostasien die Lebensdauer ihrer Flotten, was zu einem merklichen Leistungsgefälle führt. Die Auftragsbücher von Caterpillar zeigen einen deutlichen Anstieg bei der Einführung von Stufe-V-Motoren in europäischen Lkw im Vergleich zu früheren Niveaus.

Autonome Transportsysteme steigern nachweislich die Nutzlast-km-Produktivität

Komatsu's Pilbara-FrontRunner-Flotte hat bedeutende Meilensteine erreicht und dabei eine Bilanz ohne Ausfallzeiten durch Verletzungen aufrechterhalten [2]„Einsatzstatistiken autonomer Transportsysteme 2025,” Komatsu Ltd., komatsu.com. Diese Leistung hat die Auslastungseffizienz im Vergleich zu herkömmlichen manuellen Flotten verbessert. Unterdessen hat Rio Tintos autonome Flotte den Durchsatz erfolgreich gesteigert, ohne zusätzliche Kapitalaufwendungen für Transportwege zu verursachen. In Chile setzt Codelco Caterpillar Command an seinem Standort Chuquicamata ein, um Arbeitskosten zu senken und Herausforderungen wie Höhenermüdung zu bewältigen. Lkw mit höheren Kapazitäten verzeichnen die deutlichsten Produktivitätsverbesserungen durch die Optimierung der Motorauslastung, was auch zu einem reduzierten Kraftstoffverbrauch beiträgt.

Ausweitung der Tagebauproduktion im asiatisch-pazifischen Raum

Indonesien hat seine Nickelproduktion erheblich gesteigert, was die Nachfrage nach einer beträchtlichen Anzahl neuer Schwerlasttransporter antreibt. Coal India hat Pläne für eine schrittweise Kapazitätserweiterung skizziert, was einen Bedarf an zusätzlichen Lkw in Schlüsselregionen wie Jharkhand und Odisha schafft. Im Jahr bis März 2025 erreichten die Eisenerzexporte aus Westaustralien 889 Millionen Tonnen, was einem Anstieg von 1,6 % gegenüber dem Vorjahr entspricht[3]„Westaustralisches Eisenerz-Profil”, Western Australian Treasury Corporation, watc.wa.gov.au. In der Inneren Mongolei und Xinjiang hat die chinesische Tagebaukohleproduktion einen Großteil des inkrementellen inländischen Produktionszuwachses des Landes übernommen, was zu erhöhten Bestellungen für starre Lkw-Modelle bei lokalen Originalherstellern geführt hat. Diese Lkw, die für eine optimale Motorauslastung ausgelegt sind, verbessern die Kraftstoffeffizienz.

Mine-zu-Mühle-Optimierung: Verknüpfung von Nutzlastdaten mit dem Mühlen-Durchsatz

Sandviks OptiMine verbindet Lkw-Lastzellen mit Anlagensteuerungen in mehreren Minen und verbessert so die Konsistenz der Mühlenspeisung sowie den Durchsatz, ohne dass zusätzliche Zerkleinerungskapazitäten erforderlich sind. Anglo American nutzt Modular Minings DISPATCH zur Optimierung der Erzgradstrom-Priorisierung und steigert damit die betriebliche Effizienz erheblich. Beschaffungskriterien betonen nun die Sensorgenauigkeit und Datenlatenzen und bevorzugen Originalhersteller mit fortschrittlichen Telematikplattformen wie Cat MineStar und Komatsu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | −0.4% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität und Verzögerungen | −0.3% | Global; Projekte in der Explorationsphase | Mittelfristig (2–4 Jahre) |

| Schwache Netzkapazität und Elektrifizierung | −0.2% | Abgelegene Bergbaugebiete weltweit | Mittelfristig (2–4 Jahre) |

| Risiken in der Lithium-Ionen-Lieferkette | −0.2% | Global; Anwender von batterieelektrischen Fahrzeugen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen

Ultraklasse-Einheiten sind kostenintensive Investitionen, die typischerweise längere Amortisationszeiträume erfordern, was Herausforderungen für Minen in Regionen mit höheren Kreditkosten als in anderen Gebieten mit günstigeren Konditionen schafft. Batterieelektrische Modelle, wie der Komatsu 930E-5SE, sind deutlich teurer als ihre Diesel-Pendants, was die Einführung weiter erschwert. Um finanzielle Einschränkungen zu bewältigen, entscheiden sich viele Betreiber in Regionen wie Indonesien und Sambia dafür, ihre bestehenden Flotten zu überholen und damit deren Betriebslebensdauer zu verlängern. Obwohl dieser Ansatz die Kraftstoffeffizienz beeinträchtigt, hilft er, erhebliche Ausgaben aufzuschieben. Darüber hinaus verschärfen sinkende Erzgehalte die betrieblichen Herausforderungen, da mehr Material bewegt werden muss, um die Raffinadeproduktion von Kupfer aufrechtzuerhalten.

Rohstoffpreisvolatilität verzögert Greenfield-Minen

Ein Rückgang der Kupferpreise führte zur Verschiebung mehrerer Projekte und beeinträchtigte die Produktionskapazität erheblich. Ebenso störte ein starker Einbruch der Lithiumkarbonatpreise den Betrieb in argentinischen Salzseen und führte zur Stornierung von Lkw-Bestellungen. In Indonesien veranlassten sinkende Kohlepreise die Produzenten, einen erheblichen Teil ihrer Jahreskapazität stillzulegen und die Gerätebeschaffung bei lokalen Lieferanten zu verzögern. Darüber hinaus veranlassten Schwankungen der Eisenerzpreise Betreiber in Pilbara, Brownfield-Engpassbeseitigung gegenüber groß angelegten Einführungen autonomer Technologien zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lkw-Typ: Autonome Systeme gestalten den traditionellen Transport neu

Autonomiefähige Einheiten sind das am schnellsten wachsende Segment des Bergbau-Kipplaster-Marktes mit einer CAGR von 10,39 % über 2026–2031. Starre Heck-Kipplaster halten mit 45,21 % im Jahr 2025 noch immer den Löwenanteil, da Transportstrecken von über drei Kilometern in Kupfer- und Eisenerzgruben Nutzlasten von 200–400 t begünstigen. Nachrüstsätze ermöglichen es älteren Diesel-Flotten, auf autonomen Betrieb umzustellen, Leerlaufzeiten zu reduzieren und die betriebliche Effizienz zu verbessern. Starre Seiten-Kipplaster bleiben jedoch ein Nischensegment, das hauptsächlich steilen Steinbrüchen und unterirdischen Strecken dient, wo das Umkipprisiko die Nutzlastskalierbarkeit begrenzt.

Caterpillars Command-System hat die Verfügbarkeit erheblich verbessert und zu erhöhten Betriebsstunden beigetragen. Diese Verbesserung ist für Eigentümer-Betreiber bei der Bewertung der Marktgröße für Bergbau-Kipplaster entscheidend. Australien, Chile und Kanada führen bei der Einführung autonomer Transportsysteme (AHS), unterstützt durch stabile regulatorische Rahmenbedingungen und das Vorhandensein langlebiger Erzkörper, die die Integrationskosten rechtfertigen. Während chinesische Originalhersteller derzeit bei Autonomiesoftware zurückliegen, deuten ihre Lizenzvereinbarungen mit Komatsu auf potenzielle Fortschritte in der Zukunft hin. Weltweit verlagern sich Beschaffungsentscheidungen zunehmend von der alleinigen Fokussierung auf Anschaffungskosten hin zur Priorisierung des Produktivitätswerts über die gesamte Lebensdauer, da Datenanalyse und Autonomie integriert werden.

Nach Kraftstoff-/Antriebstyp: Elektrifizierung beschleunigt sich trotz Diesel-Dominanz

Diesel hält einen Anteil von 71,29 % der Nachfrage im Jahr 2025, doch batterieelektrische Plattformen verzeichnen bis 2031 eine zügige CAGR von 10,52 %, was einen langsamen Wandel im Bergbau-Kipplaster-Markt bestätigt. Diesel hat einen erheblichen Vorteil aufgrund seiner hohen chemischen Energiedichte an Bord, was das Betanken im Vergleich zum Aufladen bequemer macht, insbesondere in abgelegenen Gebieten. Hybrid-Diesel-Elektrisch-Varianten, wie Caterpillars 798 AC, entwickeln sich zu Übergangslösungen, die den Kraftstoffverbrauch reduzieren und mit bestehenden Wartungspraktiken vereinbar sind.

Wirtschaftliche Veränderungen treten häufig zuerst in Regionen mit CO₂-Bepreisung oder strengen Partikelvorschriften auf. Beispielsweise bieten spezifische Richtlinien einen deutlichen Betriebskostenvorteil für Elektro-Lkw und bestätigen deren Einsatz in bestimmten Lastzyklen im Bergbaubetrieb. Wasserstoffbetriebene Fahrzeuge, wie Anglo Americans nuGen, demonstrieren technische Machbarkeit, stehen jedoch vor Herausforderungen bei der Erreichung kommerzieller Rentabilität aufgrund hoher Kosten und Unsicherheiten in der Versorgung mit grünem Wasserstoff. Gemeinsame Anstrengungen der Hersteller werden voraussichtlich die Batteriekosten senken und Elektrofahrzeuge in regulierten Regionen kosteneffizienter als Diesel-Pendants machen, was die Einführung emissionsfreier Optionen im Bergbau-Kipplaster-Markt vorantreibt.

Nach Nutzlastkapazität: Ultraklasse-Lkw gewinnen Marktanteile in Gruben mit sinkenden Erzgehalten

Lkw über 330 t verzeichnen bis 2031 die stärkste CAGR von 7,45 %, da sinkende Erzgehalte in Chile, Peru und Westaustralien erfordern, dass mehr Material pro Metalleinheit bewegt wird. Modelle unter 150 t dominieren weiterhin den Stückverkauf mit einem Anteil von 44,11 % im Jahr 2025, unterstützt durch Zuschlagstoffe, Infrastruktur und kleinere Metallbetriebe, die Agilität und niedrigere Investitionskosten betonen. Im Bereich großer Eisenerz- und Kupfergruben sticht die Klasse 201–330 t als bevorzugte Wahl hervor, da sie Schaufelkompatibilität mit Transportwegstandards optimal ausbalanciert.

BelAZs 75710 verfügt über ein beeindruckendes Nutzlast-zu-Gewicht-Verhältnis, das die Lkw-Zyklen im Vergleich zu Standardmodellen erheblich reduziert und die Energieeffizienz des Standorts verbessert. Dennoch stößt die Einführung dieser Lkw auf Hürden: Bremsvorschriften erfordern Retarder-Aufrüstungen für größere Lkw. Darüber hinaus stellen Verstärkungen der Transportwege Herausforderungen dar, insbesondere außerhalb neuer Greenfield-Layouts. Dennoch zeigen Kennzahlen aus Mine-zu-Mühle-Integrationen, dass Ultraklasse-Lkw die Kosten pro Tonnenkilometer auf längeren Strecken erheblich senken können, was ihre Stellung im Bergbau-Kipplaster-Markt stärkt.

Nach Anwendung: Metallbergbau treibt die Nachfrage inmitten des Energiewandels voran

Der Tagebau-Metallbergbau entfiel im Jahr 2025 auf 56,34 % der Nachfrage und wird voraussichtlich bis 2031 mit einer CAGR von 6,04 % wachsen, was seine Ankerposition in der Marktanteilshierarchie des Bergbau-Kipplaster-Marktes festigt. Kupfererweiterungen bei Codelco und Las Bambas erfordern kontinuierliche Flottenergänzungen, während DRC-Kobaltprojekte auf 220–300-t-Lkw mit autonomen Nachrüstsätzen als Standardspezifikation umstellen. Trotz des Anteils von Kohle signalisieren Energiewandelpolitiken eine schrittweise Kontraktion, insbesondere in Indonesien, wo bis 2031 jährliche Produktionsrückgänge prognostiziert werden.

Steinbruch und Zuschlagstoffe, die mit einer bemerkenswerten CAGR wachsen, profitieren von Indiens Autobahnprogramm und Nahost-Megaprojekten wie NEOM. Gelenkplattformen mit 40–50-t-Nutzlasten dominieren diese Nische, da sie weiche Untergrundverhältnisse ohne permanente Transportwege bewältigen. Lithiumsolebetriebe auf argentinischen Salzflächen bevorzugen kleinere 100–150-t-Einheiten zum Schutz des empfindlichen Geländes, was die Vielfalt der Flottenzusammensetzung erhöht. Ultraklasse-Lkw bleiben das Vorrecht von Kupfer-, Eisenerz- und Gold-Megagruben, wo Skaleneffekte den Kapitalrahmen rechtfertigen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 58,26 % der Lieferungen, da Indonesien, Indien und Australien bedeutende Tagebau-Erweiterungen durchführten. Die indonesische Nickelproduktion ist erheblich gewachsen und treibt den Bedarf an zusätzlichen Lkw voran. Coal Indias Mechanisierungsstrategie betont den Einsatz neuer Einheiten zur Steigerung der betrieblichen Effizienz. Australien hat seine Eisenerzoperationen durch den Einsatz autonomer Anlagen gestärkt und damit sein Engagement für einen technologiegetriebenen Ansatz im Bergbau-Kipplaster-Markt unterstrichen.

Südamerika entfiel auf einen erheblichen Volumenanteil und expandiert mit einer bemerkenswerten CAGR. Chile führt Kupferinvestitionszyklen an, und Perus Las-Bambas-Hochlauf sichert kontinuierliche Bestellungen für Komatsu-930E-Einheiten. Brasiliens Vale hat mehrere Lkw in Carajás auf autonomen Betrieb umgestellt und dabei erhebliche Auslastungsgewinne sowie beträchtliche jährliche Arbeitseinsparungen erzielt. Allerdings haben Schwankungen der Kupferpreise mehrere Greenfield-Projekte vorübergehend gestoppt, was die Sensibilität der Region gegenüber Spotpreisschwankungen verdeutlicht.

Europa hält trotz eines bescheidenen Marktanteils voraussichtlich die schnellste Wachstumsrate mit einer CAGR von 6,35 % bis 2031. Dieses Wachstum wird durch strenge Compliance-Anforderungen angetrieben, die den Umschlag von Steinbruch- und Zuschlagstoffflotten beschleunigen. Steinbrüche in Deutschland haben auf fortschrittliche Modelle aufgerüstet, während der geplante Diesel-Ausstieg des Vereinigten Königreichs für Nicht-Straßenmaschinen die frühe Einführung batterieelektrischer Lkw fördert. Darüber hinaus werden Off-Road-Wasserstoffinitiativen in Skandinavien voraussichtlich in naher Zukunft skalieren. Nordamerika nutzt mit einem kleineren Marktanteil kanadische Ölsande und US-amerikanische Kupfer-Neustarts für stetiges Wachstum, unterstützt durch Fortschritte bei autonomen Vorschriften.

Wettbewerbslandschaft

Die Marktstruktur weist eine moderate Konzentration auf. Caterpillar integriert mithilfe seiner MineStar-Plattform Transport, vorausschauende Wartung und Analysen und stärkt damit die Kundenbindung an seine Flaggschiff-Serie. Komatsus Übernahme von GHH erweitert seine Reichweite im Untertagebau und positioniert es als globalen Marktführer bei installierten autonomen Geräten. Liebherr betont modulare Autonomie-Kits und arbeitet an offenen Protokollschnittstellen, um seine Lkw nahtlos in verschiedene Originalherstellerflotten zu integrieren.

Da sich die Wettbewerbsdynamik weiterentwickelt, verlagert sich der Fokus von der Stückpreisgestaltung hin zu Lebenszyklusdienstleistungen und Software-Abonnements. Lieferanten locken Bergbauunternehmen mit ergebnisbasierten Verträgen, die die Einhaltung spezifischer Kosten-pro-Tonne-Ziele sicherstellen. Unterdessen unterbieten chinesische Unternehmen XCMG und Sany strategisch bei Ausschreibungen in Schwellenmärkten und treiben gleichzeitig die Zertifizierung von Motoren für den Verkauf in entwickelten Regionen voran.

Innovationen konzentrieren sich zunehmend auf Nachrüst-Elektrifizierung, Lithium-Ionen-Recycling und cloudgesteuerte Optimierung, die Lkw-Daten in umsetzbare Bergbaustrategien umwandeln. Gerätehersteller, auf der Suche nach umfassenden Lösungen, schmieden Allianzen mit Energiekonzernen und Netzexperten. Dieser Wandel unterstreicht einen breiteren Trend: Der Bergbau-Kipplaster-Markt verlagert seine Wertschöpfung von reinen Hardware-Gewinnen hin zu einem umfassenden, integrierten Ökosystem.

Marktführer im Bergbau-Kipplaster-Bereich

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

BelAZ

Volvo Construction Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: In Peking unterzeichneten XCMG und Fortescue eine wegweisende Vereinbarung und unterstrichen damit ihr Engagement für grüne Bergbaulösungen. XCMG Construction Machinery Co., Ltd. und Fortescue besiegelten einen Vertrag über hochmoderne energieeffiziente Bergbaugeräte. Zwischen 2028 und 2030 wird XCMG 150 bis 200 Einheiten seiner 240-t-batterieelektrischen Transportlkw an Fortescue liefern. Dieser Deal ist Chinas bedeutendster Exportauftrag im Bereich grüner Bergbaumaschinen.

- April 2025: In seiner Anlage in Pune stellte SANY India Indiens ersten lokal produzierten Hybrid-Bergbau-Kipplaster vor. Der SKT130S mit einer Kapazität von 100 Tonnen markiert einen entscheidenden Fortschritt in der Bergbaugeräteherstellungslandschaft des Landes.

Umfang des globalen Bergbau-Kipplaster-Marktberichts

Der Umfang umfasst die Segmentierung nach Lkw-Typ (starre Heck-Kipplaster, starre Seiten-Kipplaster, Gelenk-Kipplaster, Boden-/Bauch-Kipplaster und autonome Kipplaster (AHS-fähig)), Kraftstoff-/Antriebstyp (Verbrennungsmotor (Diesel), Hybrid (Diesel-Elektrisch), batterieelektrisch und Wasserstoff-Brennstoffzelle), Nutzlastkapazität (unter 150 Metrische Tonnen, 150–200 Metrische Tonnen, 201–330 Metrische Tonnen und über 330 Metrische Tonnen), Anwendung (Tagebau-Metallbergbau, Kohle- und Lignitbergbau, Steinbruch und Zuschlagstoffe sowie größere Infrastrukturbauten). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD und nach Volumen in Einheiten dargestellt.

| Starre Heck-Kipplaster |

| Starre Seiten-Kipplaster |

| Gelenk-Kipplaster |

| Boden-/Bauch-Kipplaster |

| Autonome Kipplaster (AHS-fähig) |

| Verbrennungsmotor (Diesel) |

| Hybrid (Diesel-Elektrisch) |

| Batterieelektrisch |

| Wasserstoff-Brennstoffzelle |

| Unter 150 Metrische Tonnen |

| 150–200 Metrische Tonnen |

| 201–330 Metrische Tonnen |

| Über 330 Metrische Tonnen |

| Tagebau-Metallbergbau |

| Kohle- und Lignitbergbau |

| Steinbruch und Zuschlagstoffe |

| Größere Infrastrukturbauten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Australien | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lkw-Typ | Starre Heck-Kipplaster | |

| Starre Seiten-Kipplaster | ||

| Gelenk-Kipplaster | ||

| Boden-/Bauch-Kipplaster | ||

| Autonome Kipplaster (AHS-fähig) | ||

| Nach Kraftstoff-/Antriebstyp | Verbrennungsmotor (Diesel) | |

| Hybrid (Diesel-Elektrisch) | ||

| Batterieelektrisch | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Nutzlastkapazität | Unter 150 Metrische Tonnen | |

| 150–200 Metrische Tonnen | ||

| 201–330 Metrische Tonnen | ||

| Über 330 Metrische Tonnen | ||

| Nach Anwendung | Tagebau-Metallbergbau | |

| Kohle- und Lignitbergbau | ||

| Steinbruch und Zuschlagstoffe | ||

| Größere Infrastrukturbauten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Australien | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bergbau-Kipplaster-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er 42,43 Milliarden USD erreicht und dabei von 2026 bis 2031 mit einer CAGR von 5,42 % wächst.

Welcher Lkw-Typ wächst bis 2031 am schnellsten?

Autonomiefähige Kipplaster wachsen mit einer CAGR von 10,39 %, da Minen eine höhere Nutzlast-Kilometer-Effizienz anstreben.

Welche Faktoren behindern die vollständige Elektrifizierung des Bergbautransports?

Begrenzte Netzkapazität an abgelegenen Standorten und hohe Batteriepackkosten binden Kapital und verzögern die weitverbreitete Einführung batterieelektrischer Fahrzeuge.

Wie verändern Zahlung-pro-Tonne-Verträge die Flottenökonomie?

Sie übertragen das Restwertrisiko auf die Originalhersteller und richten die Kosten an den Produktionsvolumina aus, was die Einstiegshürden für Ultraklasse-Geräte senkt.

Wie groß ist der Anteil des asiatisch-pazifischen Raums an der aktuellen Nachfrage?

Die Region entfiel im Jahr 2025 auf 58,26 % der globalen Lieferungen, angetrieben durch Erweiterungen in Indonesien, Indien und Australien.

Seite zuletzt aktualisiert am: