Marktgröße und Marktanteil der Forensischen Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

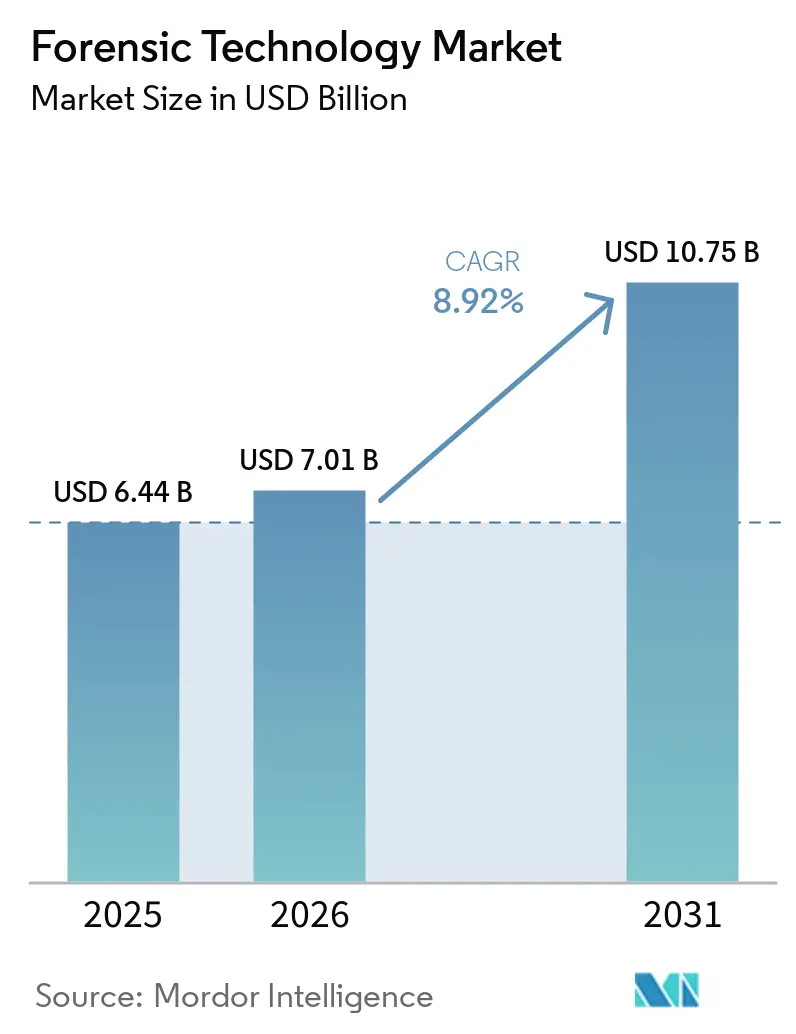

| Marktgröße (2026) | 7.01 Milliarden US-Dollar |

| Marktgröße (2031) | 10.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Forensische Technologie von Mordor Intelligence

Die Marktgröße für Forensische Technologie wird voraussichtlich von 6,44 Milliarden USD im Jahr 2025 auf 7,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,92 % über den Zeitraum 2026–2031 einen Wert von 10,75 Milliarden USD erreichen.

Ermittler beziehen nun vielfältige Beweisquellen in Fallakten ein, darunter Mobilfunkdaten, Cloud-Aufzeichnungen, Fahrzeugdaten und Inhalte vernetzter Geräte. Die Modernisierung von DNA-Laboren treibt den Markt für Forensische Technologie voran, da Regierungen Arbeitsabläufe verbessern, durchsuchbare Datenbanken erweitern und Buchungsstellenaktivitäten mit zentralen Laborsystemen verknüpfen. Künstliche Intelligenz optimiert routinemäßige Überprüfungen, indem sie die manuelle Sortierung von Bildern, Videos, Nachrichten und Anrufprotokollen reduziert und gleichzeitig Beschaffungsentscheidungen durch fortschrittliche Plattformfähigkeiten beeinflusst. Der Markt wird zusätzlich durch langwierige Validierungs- und Akkreditierungszyklen gestützt, die die Fähigkeit von Behörden einschränken, Plattformen nach der Genehmigung von Methoden für die Fallbearbeitung schnell zu wechseln. Darüber hinaus erhöhen Personalengpässe und Rückstände die Nachfrage nach Automatisierung, sicherem Beweismittelmanagement und KI-gesteuerter Triage, um die Fallbearbeitungszeiten im Markt für Forensische Technologie zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

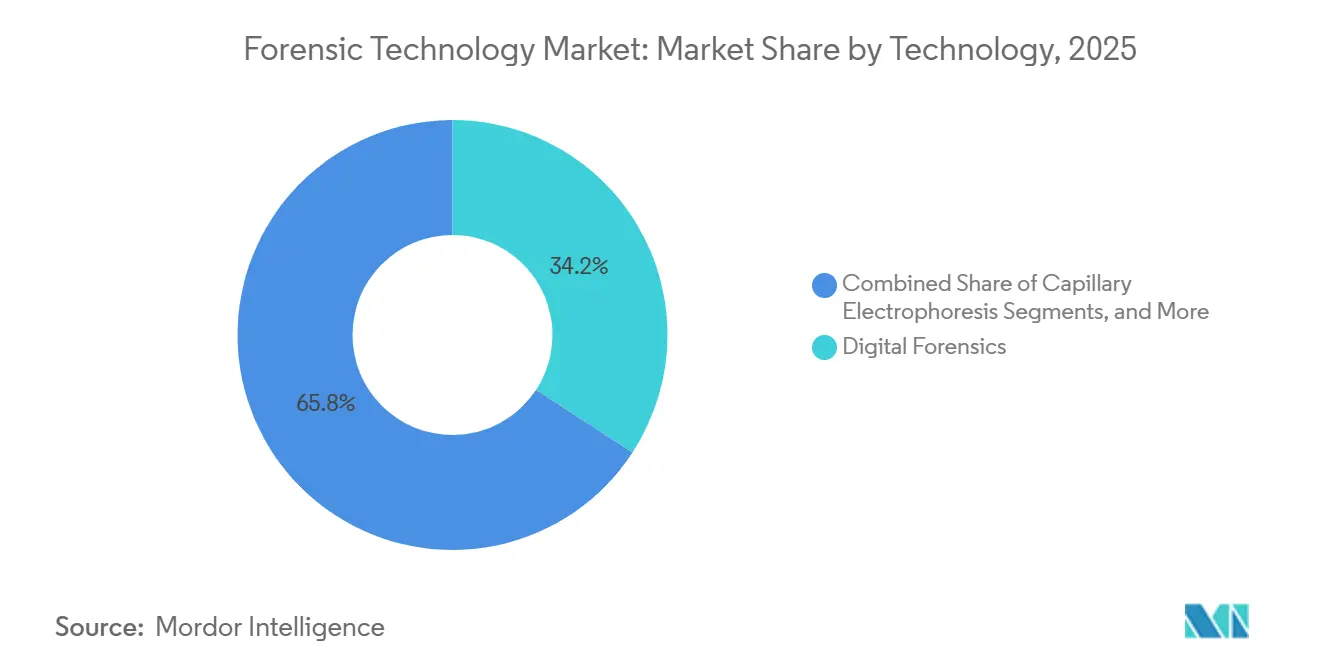

- Nach Technologie hielt Digitale Forensik im Jahr 2025 einen Umsatzanteil von 34,23 %, während Kapillarelektrophorese bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen wird.

- Nach Dienstleistung entfiel auf DNA-Profilerstellung im Jahr 2025 ein Umsatzanteil von 44,23 %, während Biometrische Analyse bis 2031 voraussichtlich mit einer CAGR von 12,55 % expandieren wird.

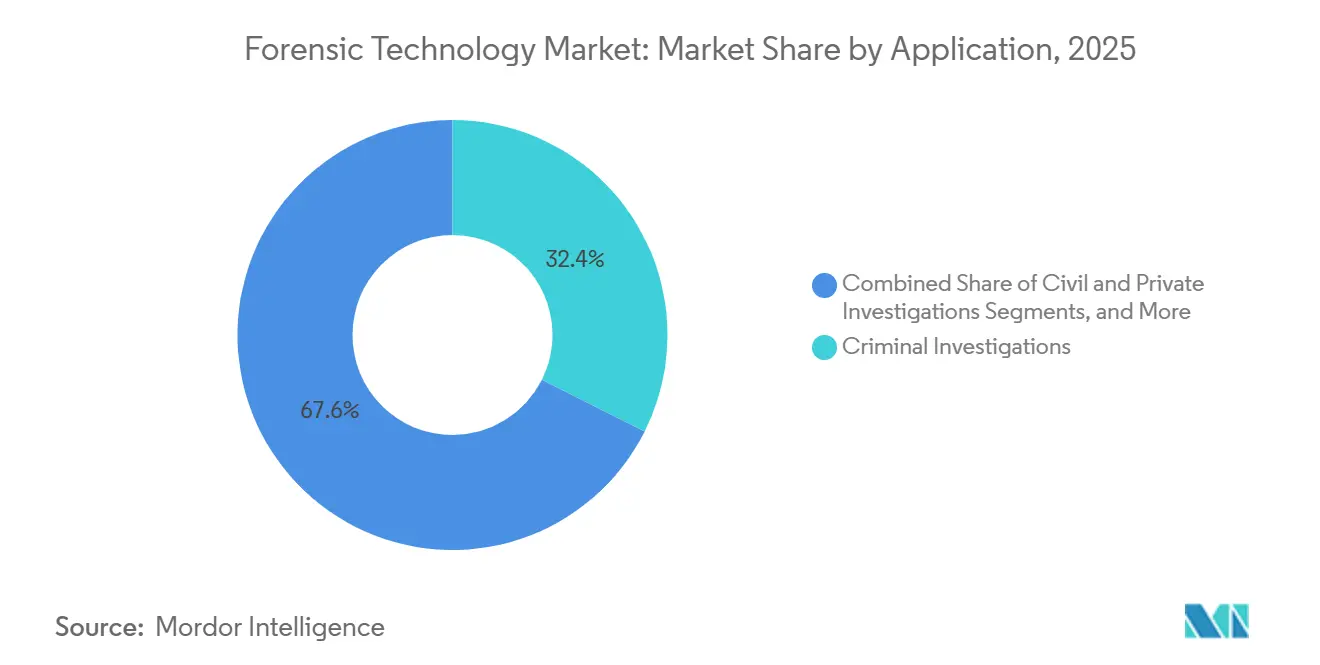

- Nach Anwendung entfielen auf Kriminalermittlungen im Jahr 2025 32,44 % der Nachfrage, während Zivil- und Privatermittlungen bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen werden.

- Nach Endnutzer hielten Strafverfolgungsbehörden im Jahr 2025 einen Umsatzanteil von 33,76 %, während Staatliche Forensische Labore bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen werden.

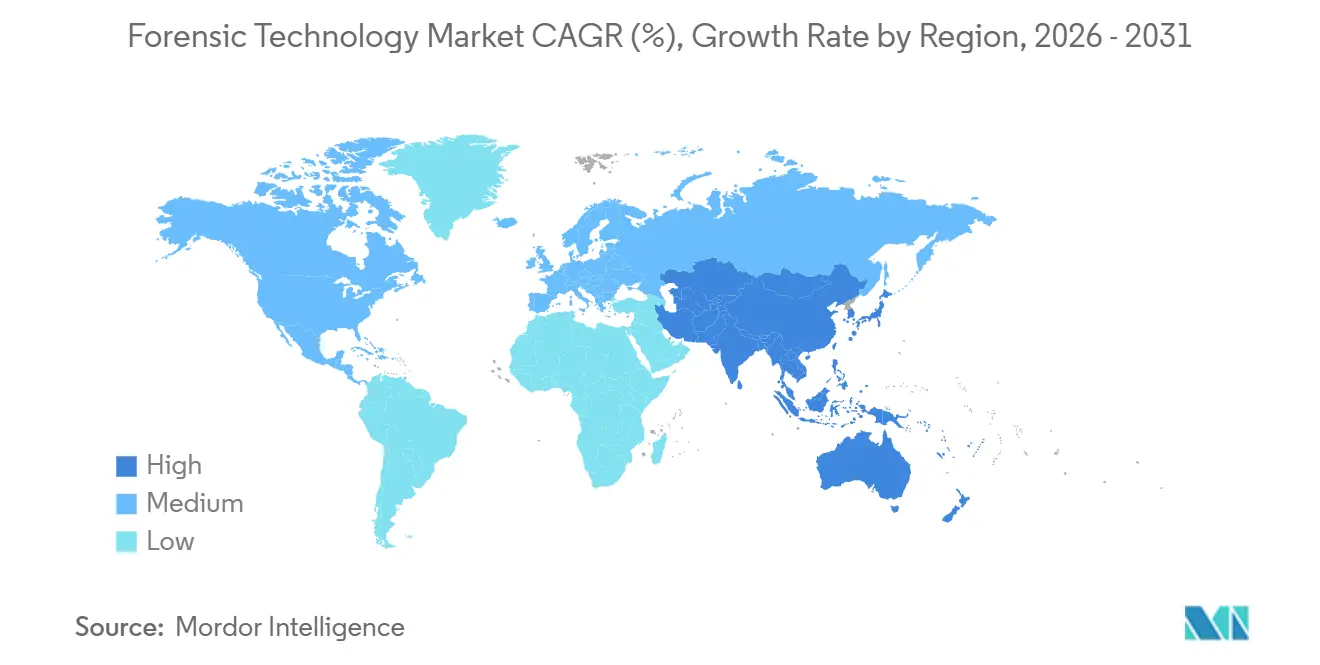

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 40,24 % am Markt für Forensische Technologie, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,67 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Forensischen Technologie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Volumina digitaler Beweise aus Mobilgeräten, Cloud und Endpunkten | +2.3% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von DNA-Datenbanken und schnellen DNA-Arbeitsabläufen | +1.8% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modernisierung der öffentlichen Sicherheit und Digitalisierungsprogramme für forensische Labore | +1.4% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Gerichtliche Nachfrage nach schnelleren und besser vertretbaren Beweismittelketten | +1.0% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage von Multimedia- und verschlüsselten Datenrepositorien | +1.5% | Global, mit beschleunigter Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu interoperablen, behördenübergreifenden Plattformen für den Beweismittelaustausch | +0.8% | Nordamerika und EU als Kern, Ausweitung auf den Golfkooperationsrat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina digitaler Beweise aus Mobilgeräten, Cloud und Endpunkten

Die Forensische Technologie verzeichnet eine steigende Nachfrage aufgrund des wachsenden Volumens digitaler Beweise. Kriminalermittlungen umfassen nun verschlüsselte Nachrichten, Cloud-Speicher, Fahrzeugtelematik und Smart-Home-Aufzeichnungen. Smartphone-Daten sind zur größten Quelle für Beweisanfragen geworden und treiben die Nachfrage nach spezialisierten Extraktions- und Entschlüsselungstools gegenüber herkömmlicher IT-Ermittlungssoftware an. Cloud-basierte Beweise verursachen Verzögerungen, da häufig grenzüberschreitende rechtliche Schritte vor der Datenextraktion erforderlich sind. Anbieter, die integrierte Extraktions- und rechtliche Workflow-Lösungen anbieten, verkürzen Wartezeiten und verbessern ihre Wettbewerbsposition. Diese Verlagerung unterstreicht die Bedeutung von Software-Orchestrierung und sicherem Beweismitteltransfer im Markt für Forensische Technologie.

Erweiterung von DNA-Datenbanken und schnellen DNA-Arbeitsabläufen

Änderungen in den DNA-Workflow-Richtlinien, insbesondere die Integration von Rapid-DNA-Ergebnissen in nationale Suchsysteme, treiben das Wachstum im Markt für Forensische Technologie voran. Das FBI aktualisierte im Januar 2025 seine Qualitätssicherungsstandards für forensische Labore und ermöglichte ab dem 1. Juli 2025 die Suche von DNA-Profilen aus Rapid-DNA-Analysen in der nationalen CODIS-Datenbank. Die Pennsylvania State Police startete 2025 ein Rapid-DNA-Programm und generierte in der ersten Betriebswoche innerhalb von 2 Stunden einen Ermittlungshinweis.[1]Bundesermittlungsbüro, "Qualitätssicherungsstandards für forensische DNA-Testlabore," FBI, fbi.gov Da Rapid DNA mit genehmigten Suchpfaden übereinstimmt, verlagert sich die Nachfrage hin zu Verbrauchsmaterialien, Software und validierten Integrationen, wovon Anbieter wie Thermo Fisher Scientific mit seinem Applied Biosystems RapidHIT ID-System profitieren.

KI-gestützte Triage von Multimedia- und verschlüsselten Datenrepositorien

Künstliche Intelligenz wird zu einem zentralen Element der Forensischen Technologie, da Behörden eine schnellere Analyse von Multimedia- und verschlüsselten Daten anstreben. Cellebrite brachte im März 2026 Genesis auf den Markt, ein KI-System zur gleichzeitigen Analyse von Mobilfunkextraktionen, Verbindungsdatensätzen, Nachrichten, Bildern und Videos. Magnet Forensics stellte im April 2026 Magnet AI vor und erweiterte seine Plattform durch die Übernahme von V2 Forensics, wodurch Fahrzeugforensik-Fähigkeiten hinzugefügt wurden. Das Nationale Institut für Justiz unterstützt KI-Validierungsrahmen, was darauf hindeutet, dass Gerichte und Labore zunehmend dokumentierte Prüfpfade für automatisierte Ausgaben verlangen werden. KI-Kompetenz wird zu einem entscheidenden Faktor bei Beschaffungsentscheidungen im Markt für Forensische Technologie.

Verlagerung hin zu interoperablen, behördenübergreifenden Plattformen für den Beweismittelaustausch

Der Markt für Forensische Technologie verzeichnet eine steigende Nachfrage nach interoperablen Plattformen, um Ineffizienzen zu beheben, die durch fragmentierte Beweismittelsysteme über Zuständigkeitsbereiche und Behörden hinweg entstehen. Indiens Unionshaushalt 2026–27 stellte 550 Crore INR (ca. 64,3 Millionen USD) für das Interoperable Criminal Justice System bereit, das darauf abzielt, digitale Datenflüsse zwischen Institutionen zu verbinden.[2]Pennsylvania State Police, "State Police Initiates Rapid DNA Program to Solve Cases Faster," Commonwealth of Pennsylvania, pa.gov In den USA unterstützt das Coverdell-Verbesserungsprogramm des Büros für Justizunterstützung für das Haushaltsjahr 2025 zur Rückstandsreduzierung die DNA-Probenverarbeitung für den CODIS-Eintrag und eine breitere Datennutzung. Interoperabilität stellt Zertifizierungsherausforderungen dar, die größere Anbieter begünstigen und Eintrittsbarrieren für kleinere, spezialisierte Anbieter im Markt schaffen.[3]Magnet Forensics, "Magnet Forensics Unveils Magnet AI, Advancing the Next Era of Digital Investigative Intelligence," Magnet Forensics, magnetforensics.com

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Instrumente, Lizenzen und Validierung | -1.0% | Global, unverhältnismäßig stark in Schwellenmärkten und kleineren Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Gutachtern und akkreditierter Laborkapazität | -0.8% | Nordamerika und Westeuropa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Datenschutz, Überwachung und Zulässigkeit von Beweismitteln | -0.7% | EU, Nordamerika, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards über Zuständigkeitsbereiche und Beweismitteltypen hinweg | -0.5% | Global, am akutesten in Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Instrumente, Lizenzen und Validierung

Kleinere Zuständigkeitsbereiche stehen vor Herausforderungen bei der Einführung fortschrittlicher forensischer Technologien aufgrund hoher Kosten. Plattformen wie Sequenzierung der nächsten Generation und hochempfindliche Massenspektrometer übersteigen häufig 500.000 USD pro Labor, was sie ohne Förderunterstützung unzugänglich macht. Darüber hinaus erfordern diese Systeme Methodenvalidierung, Mitarbeiterschulung und Dokumentation, was ihre Integration in die Fallbearbeitung verzögert. Obwohl das Coverdell-Programm mit 151 Millionen USD genehmigt wurde, waren die tatsächlichen Mittelzuweisungen für die Haushaltsjahre 2024 und 2025 auf 120 Millionen USD begrenzt. Diese Finanzierungslücke verlangsamt die direkte Instrumentenbeschaffung, auch wenn ausgelagerte Fallarbeit vorübergehend zunimmt.

Mangel an qualifizierten Gutachtern und akkreditierter Laborkapazität

Der Markt für Forensische Technologie wird durch einen Mangel an ausgebildeten Gutachtern eingeschränkt, was zu Testrückständen von 18 Monaten oder mehr führt. So meldete beispielsweise der Illinois State Police Forensic Services einen Bedarf von 90 DNA-Wissenschaftlern, hatte jedoch zum Stand Juni 2025 nur 58 vollständig ausgebildete Gutachter. Ebenso verzeichnete das Virginia Department of Forensic Science im Haushaltsjahr 2025 steigende Einreichungen in der forensischen Biologie und wachsende Rückstände. Die Ausbildung bleibt ein Engpass, da forensische Biologiegutachter 18 bis 24 Monate beaufsichtigte Fallarbeit benötigen, um selbstständig arbeiten zu können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale Forensik führt, Kapillarelektrophorese gewinnt rasch an Dynamik

Im Jahr 2025 hielt Digitale Forensik einen Anteil von 34,23 % am Markt für Forensische Technologie und führte alle anderen Technologiesegmente an. Dieses Wachstum wurde durch die zunehmende Abhängigkeit von Smartphone-Beweisen und die Verlagerung krimineller Kommunikation auf verschlüsselte Plattformen angetrieben, die spezialisierte Tools erfordern. Mobile und Computer-Forensik bleiben wichtige Treiber, da Behörden deutlich mehr Daten pro Gerät verarbeiten. Plattformen, die Extraktion, Analytik und sichere Zusammenarbeit integrieren, verzeichnen weiterhin eine starke Nachfrage.

Kapillarelektrophorese ist das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 11,45 %. Ihre Relevanz ergibt sich aus ihrer Rolle bei der DNA-Profilerstellung, dem Standard für die individuelle Identifikation in der forensischen Genetik. Der Einsatz von Rapid DNA und die zentrale Rolle der PCR in Arbeitsabläufen unterstützen ihr Wachstum zusätzlich. Während die Sequenzierung der nächsten Generation Potenzial zeigt, ist ihre Einführung durch Kosten und Komplexität begrenzt. Fortschritte bei biometrischen Systemen wie Fingerabdruck- und Gesichtserkennung unterstreichen ebenfalls die technologische Vielfalt des Marktes.

Nach Dienstleistung: DNA-Profilerstellung verankert den Umsatz, Biometrische Analyse beschleunigt sich

DNA-Profilerstellung entfiel im Jahr 2025 auf 44,23 % des Umsatzes und ist damit die größte Dienstleistung im Markt für Forensische Technologie. Ihre bewährte Rolle bei Kriminalermittlungen, der Identifizierung von Katastrophenopfern und zivilrechtlichen Verwandtschaftstests gewährleistet eine konstante Nachfrage. Datenbankexpansion und schnellere Arbeitsabläufe stärken ihre Position weiter und treiben die Nachfrage nach Instrumenten und Software an.

Biometrische Analyse ist die am schnellsten wachsende Dienstleistung mit einer bis 2031 prognostizierten CAGR von 12,55 %. Das Wachstum wird durch multimodale Einsätze bei der Grenzkontrolle und der zivilen Identifikation angetrieben, wobei einheitliche Plattformen für mehrere biometrische Prüfungen im Vordergrund stehen. Chemische Analyse und Schusswaffenidentifikation bleiben bedeutend, insbesondere angesichts des Anstiegs synthetischer Drogen. Die Expansion des Marktes zeigt sich in Dienstleistungen wie Audio-Forensik und Deepfake-Erkennung.

Nach Anwendung: Kriminalermittlungen dominieren, Zivil- und Privatsegment wächst am schnellsten

Kriminalermittlungen entfielen im Jahr 2025 auf 32,44 % der Nachfrage und behaupteten ihre Position als größtes Anwendungssegment im Markt für Forensische Technologie. Gesetzliche Anforderungen und fortschrittliche Ermittlungstechniken treiben die Ausgaben für DNA, Biometrie und digitale Beweise an. Integrierte Softwarelösungen für das Beweismittelmanagement verankern ihre Bedeutung zusätzlich.

Zivil- und Privatermittlungen ist das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 11,56 %. Das Wachstum wird durch Unternehmensbetrug, Versicherungsstreitigkeiten und eDiscovery-Aktivitäten angetrieben, die institutionelle Käufer anziehen. Behörden suchen zunehmend nach kontinuierlichem biometrischem Abgleich und schneller Videoanalyse. Erweiterte Anwendungsfälle wie die Identifizierung von Katastrophenopfern und regulatorische Ermittlungen bereichern den Markt zusätzlich.

Nach Endnutzer: Strafverfolgung führt, Staatliche Labore verzeichnen das schnellste Wachstum

Strafverfolgungsbehörden entfielen im Jahr 2025 auf 33,76 % der Nachfrage und sind damit die größte Käufergruppe im Markt für Forensische Technologie. Ihre Dominanz spiegelt die umfangreiche Beschaffung von Tools für DNA-Analyse, digitale Extraktion und Fallmanagement wider. Die tiefe Integration von Plattformen wie Cellebrite unterstreicht die zentrale Rolle der Strafverfolgung im Markt.

Staatliche Forensische Labore sind das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 9,73 %. Das Wachstum wird durch Digitalisierungsbemühungen und Investitionen zur Steigerung der Kapazität staatlicher Labore angetrieben. Öffentliche Finanzierung spielt eine entscheidende Rolle bei der Modernisierung von Infrastruktur und Arbeitsabläufen. Die zunehmende Relevanz privater Labore und Unternehmen unterstreicht die wachsende Kundenbasis des Marktes.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika 40,24 % des Gesamtumsatzes im Markt für Forensische Technologie und behauptete seine Führungsposition. Die Region profitiert von konsistenten Beschaffungszyklen von Bundesbehörden, staatlichen Kriminallaboren und privaten forensischen Anbietern, was für stabile Ausgaben sorgt. Die Aktualisierung der FBI-Qualitätssicherungsstandards im Juli 2025 ermöglichte die Suche von Rapid-DNA-Profilen in CODIS und trieb den Übergang von Referenzlabor-Workflows zur DNA-Verarbeitung am Verhaftungsort voran. Dieser Übergang unterstützt die Nachfrage nach Geräteaufrüstungen, Softwareintegration und Verbrauchsmaterialien. Das ausgereifte digitale forensische Umfeld Nordamerikas priorisiert Beweisextraktion, Multimedia-Analyse und sichere Cloud-Überprüfungen bei Beschaffungsentscheidungen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Forensische Technologie. Das Wachstum wird durch institutionelle Erweiterungen und nicht durch eine erhöhte Durchdringung bestehender Tools angetrieben. Indien führt mit Investitionen in Laborkapazität, Ausbildung, Campus-Erweiterung und nationale forensische Dateninfrastruktur. Chinas Digitalisierung der öffentlichen Sicherheit integriert forensische Fähigkeiten in Überwachungs- und Beweismanagementsysteme. Südkorea baut biometrische Fähigkeiten an Grenzen aus, während Japan sich auf Hochdurchsatz-DNA-Systeme für nationale Programme konzentriert. Diese Entwicklungen erweitern Labornetzwerke und Beweissysteme und treiben die künftige Nachfrage nach Software, Wartung und Reagenzien an.

Der Nahe Osten und Afrika sind zwar umsatzmäßig kleiner, verzeichnen jedoch steigende Investitionen in Smart-City-, Grenzsicherheits- und nationale Sicherheitsprogramme, insbesondere im Golfkooperationsrat. Die Vereinigten Arabischen Emirate und Saudi-Arabien haben großangelegte Fingerabdruck- und Gesichtserkennungssysteme eingeführt, die sich an NIST-ähnlichen Interoperabilitätsstandards orientieren. Südafrika führt im subsaharischen Afrika mit seinem staatlich geförderten Labornetzwerk. In Südamerika treiben Brasilien und Argentinien die Nachfrage an, wobei Brasilien in Digitale Forensik für Finanzkriminalität und Bundesstrafverfolgung investiert. Das regionale Wachstum wird durch Ersatznachfrage, politisch getriebene Expansion und neue institutionelle Entwicklungen geprägt.

Wettbewerbslandschaft

Der Markt für Forensische Technologie weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter zusammen 40 % des Gesamtumsatzes auf sich vereinen. Thermo Fisher Scientific, Agilent Technologies und Promega Corporation dominieren den Bereich DNA und analytische Instrumente. Käufer in diesem Bereich tendieren häufig zu gebündelten Instrumenten, Reagenzien und validierten Workflows und schätzen deren Langlebigkeit. Im Bereich der Digitalen Forensik führen Cellebrite, Magnet Forensics und OpenText das Feld an. Hier hängt die Wettbewerbspositionierung zunehmend von KI-Fähigkeiten, der Integration von Beweismittel-Workflows und einer robusten Cloud-Sicherheitslage ab. IDEMIA Group behauptet eine starke Stellung bei biometrischen Identitätssystemen.

Ein wichtiger Trend im Markt für Forensische Technologie ist die Plattformkonsolidierung. Magnet Forensics trieb diese Strategie im April 2026 durch die Übernahme von V2 Forensics voran und integrierte die Erfassung von Fahrzeugtelematik-Beweisen in seinen investigativen Intelligenz-Workflow. Ebenso brachte Cellebrite im März 2026 Genesis und Guardian Investigate auf den Markt und erweiterte sein Angebot um KI-gestützte Überprüfungen und behördenübergreifende Zusammenarbeit. Thermo Fisher Scientific stärkte seine Marktposition durch konferenzbasiertes Beziehungsmanagement und die Einbindung öffentlicher Labore, was in einem akkreditierungsgetriebenen Beschaffungsumfeld entscheidend ist.

Chancen im Markt für Forensische Technologie liegen in Bereichen, in denen die Nachfrage die Entwicklung von Validierungs- und Interoperabilitätsstandards übersteigt. Die KI-Validierung für rechtlich zulässige Ausgaben bleibt eine Herausforderung, da Behörden Automatisierung anstreben, während Gerichte Nachvollziehbarkeit und vertretbare Überprüfungslogik verlangen. Behördenübergreifende Beweismittel-Middleware ist eine weitere Lücke, da Behörden Schwierigkeiten haben, Aufzeichnungen nahtlos zwischen Laboren, Gerichten, Polizei und Strafvollzugssystemen auszutauschen.

Marktführer in der Forensischen Technologie

-

Thermo Fisher Scientific Inc.

-

Agilent Technologies, Inc.

-

Eurofins Scientific SE

-

NMS Labs

-

Bio-Rad Laboratories, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Airis Labs sicherte sich eine Finanzierung von 60 Millionen USD, angeführt von PSG Equity, zur Erweiterung seiner KI-gestützten Videoanalyselösungen. Diese Tools sind für Strafverfolgungsbehörden konzipiert, um Social-Media-Inhalte, Sicherheitskameraaufnahmen und Drohnenaufnahmen zu analysieren und dem wachsenden Volumen digitaler Beweise sowie dem Mangel an Analysten zu begegnen.

- April 2026: Magnet Forensics gab beim Magnet User Summit in Nashville die Einführung von Magnet AI und die Übernahme von V2 Forensics bekannt. Magnet AI erweitert die Magnet One-Plattform um fortschrittliche Mustererkennung, während die Übernahme von V2 Forensics die Fähigkeiten bei der Erfassung von Fahrzeugtelematik-Beweisen stärkt.

- März 2026: Cellebrite stellte am 18. März 2026 Guardian Investigate vor und machte es weltweit verfügbar. Diese KI-gestützte Plattform optimiert das Ermittlungsmanagement durch die Ermöglichung behördenübergreifender Zusammenarbeit, die Verknüpfung von Beweisen und die Erstellung von Zeitachsen unter Einhaltung der Anforderungen an die Beweismittelkette.

- März 2026: Das Nationale Institut für Standards und Technologie veröffentlichte ANSI/NIST-ITL 1-2025, das die Datenformatspezifikationen für den Austausch biometrischer Informationen, einschließlich Fingerabdrücken und Gesichtserkennung, aktualisiert. Diese Überarbeitung verbessert den Austausch biometrischer Aufzeichnungen zwischen Behörden und über internationale Grenzen hinweg.

Berichtsumfang des globalen Marktes für Forensische Technologie

Gemäß dem Berichtsumfang ist Forensische Technologie die Anwendung wissenschaftlicher und ingenieurtechnischer Methoden zur Untersuchung von Verbrechen. Sie verbindet traditionelle physische Analyse (wie DNA und Ballistik) mit modernen digitalen Methoden (wie Cyber-Forensik und KI-gestützte Datenwiederherstellung), um verwertbare Beweise aufzudecken und die Fakten eines Falls zu ermitteln.

Der Markt für Forensische Technologie ist nach Technologie, Dienstleistung, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie umfasst der Markt Polymerase-Kettenreaktion (PCR), Kapillarelektrophorese, Sequenzierung der nächsten Generation (NGS), Rapid-DNA-Analyse, automatisierte Flüssigkeitshandhabungstechnologie, Microarrays, Fingerabdruckbildgebung und -abgleich, Gesichtserkennung, Iris- und Handvenenerkennung, Sprachbiometrie, Digitale Forensik, Computer-Forensik, Mobilgeräte-Forensik und weitere. Nach Dienstleistung umfasst der Markt DNA-Profilerstellung, Chemische Analyse, Biometrische Analyse, Schusswaffenidentifikation und weitere. Nach Anwendung umfasst der Markt Kriminalermittlungen, Terrorismusbekämpfung und Nachrichtendienste, Identifizierung von Katastrophenopfern, Zivil- und Privatermittlungen, Regulatorische und Compliance-Ermittlungen sowie Überprüfung von Cold Cases und Rehabilitierung. Nach Endnutzer umfasst der Markt Strafverfolgungsbehörden, Staatliche Forensische Labore, Verteidigungs- und Nachrichtendienstorganisationen, Private Forensische Labore, Unternehmen und Anwaltskanzleien sowie Versicherungs- und Betrugsermittlungsunternehmen. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Polymerase-Kettenreaktion (PCR) |

| Kapillarelektrophorese |

| Sequenzierung der nächsten Generation (NGS) |

| Rapid-DNA-Analyse |

| Automatisierte Flüssigkeitshandhabungstechnologie |

| Microarrays |

| Fingerabdruckbildgebung und -abgleich |

| Gesichtserkennung |

| Iris- und Handvenenerkennung |

| Sprachbiometrie |

| Digitale Forensik |

| Computer-Forensik |

| Mobilgeräte-Forensik |

| Sonstige |

| DNA-Profilerstellung |

| Chemische Analyse |

| Biometrische Analyse |

| Schusswaffenidentifikation |

| Sonstige |

| Kriminalermittlungen |

| Terrorismusbekämpfung und Nachrichtendienste |

| Identifizierung von Katastrophenopfern |

| Zivil- und Privatermittlungen |

| Regulatorische und Compliance-Ermittlungen |

| Überprüfung von Cold Cases und Rehabilitierung |

| Strafverfolgungsbehörden |

| Staatliche Forensische Labore |

| Verteidigungs- und Nachrichtendienstorganisationen |

| Private Forensische Labore |

| Unternehmen und Anwaltskanzleien |

| Versicherungs- und Betrugsermittlungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Polymerase-Kettenreaktion (PCR) | |

| Kapillarelektrophorese | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Rapid-DNA-Analyse | ||

| Automatisierte Flüssigkeitshandhabungstechnologie | ||

| Microarrays | ||

| Fingerabdruckbildgebung und -abgleich | ||

| Gesichtserkennung | ||

| Iris- und Handvenenerkennung | ||

| Sprachbiometrie | ||

| Digitale Forensik | ||

| Computer-Forensik | ||

| Mobilgeräte-Forensik | ||

| Sonstige | ||

| Nach Dienstleistung | DNA-Profilerstellung | |

| Chemische Analyse | ||

| Biometrische Analyse | ||

| Schusswaffenidentifikation | ||

| Sonstige | ||

| Nach Anwendung | Kriminalermittlungen | |

| Terrorismusbekämpfung und Nachrichtendienste | ||

| Identifizierung von Katastrophenopfern | ||

| Zivil- und Privatermittlungen | ||

| Regulatorische und Compliance-Ermittlungen | ||

| Überprüfung von Cold Cases und Rehabilitierung | ||

| Nach Endnutzer | Strafverfolgungsbehörden | |

| Staatliche Forensische Labore | ||

| Verteidigungs- und Nachrichtendienstorganisationen | ||

| Private Forensische Labore | ||

| Unternehmen und Anwaltskanzleien | ||

| Versicherungs- und Betrugsermittlungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Forensische Technologie?

Der Markt für Forensische Technologie hat im Jahr 2026 einen Wert von 7,01 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 10,75 Milliarden USD bei einer CAGR von 8,92 % erreichen.

Welches Technologiesegment führt die Nachfrage nach Forensischer Technologie an?

Digitale Forensik führt mit einem Anteil von 34,23 % im Jahr 2025, unterstützt durch eine starke Nachfrage nach Workflows für die Extraktion von Mobil-, Cloud- und verschlüsselten Daten.

Welcher Dienstleistungsbereich wächst in der Forensischen Technologie am schnellsten?

Biometrische Analyse ist das am schnellsten wachsende Dienstleistungssegment mit einer prognostizierten CAGR von 12,55 % bis 2031, angetrieben durch multimodale Einsätze an Grenzen, in Strafvollzugseinrichtungen und bei Ermittlungen.

Welche Region wächst für Anbieter Forensischer Technologie am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,67 % bis 2031, unterstützt durch öffentliche Investitionen in Laborkapazität, Digitalisierung und forensische Infrastruktur.

Warum sind Personalengpässe wichtig für die Einführung Forensischer Technologie?

Laborvakanzen und Rückstände veranlassen Behörden, Automatisierung, KI-gestützte Überprüfungstools und sichere Beweismittelplattformen zu erwerben, die manuelle Arbeit reduzieren und den Durchsatz verbessern.

Wie konzentriert ist der Wettbewerb unter den Anbietern Forensischer Technologie?

Der Wettbewerb ist moderat und nicht stark konzentriert, da die fünf größten Anbieter 40 % des Umsatzes halten, was Raum für Spezialisten in den Bereichen KI-Validierung, Interoperabilität und Cloud-native Beweismittel-Workflows lässt.

Seite zuletzt aktualisiert am: