Marktgröße und Marktanteil für Postmarketing-Überwachungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

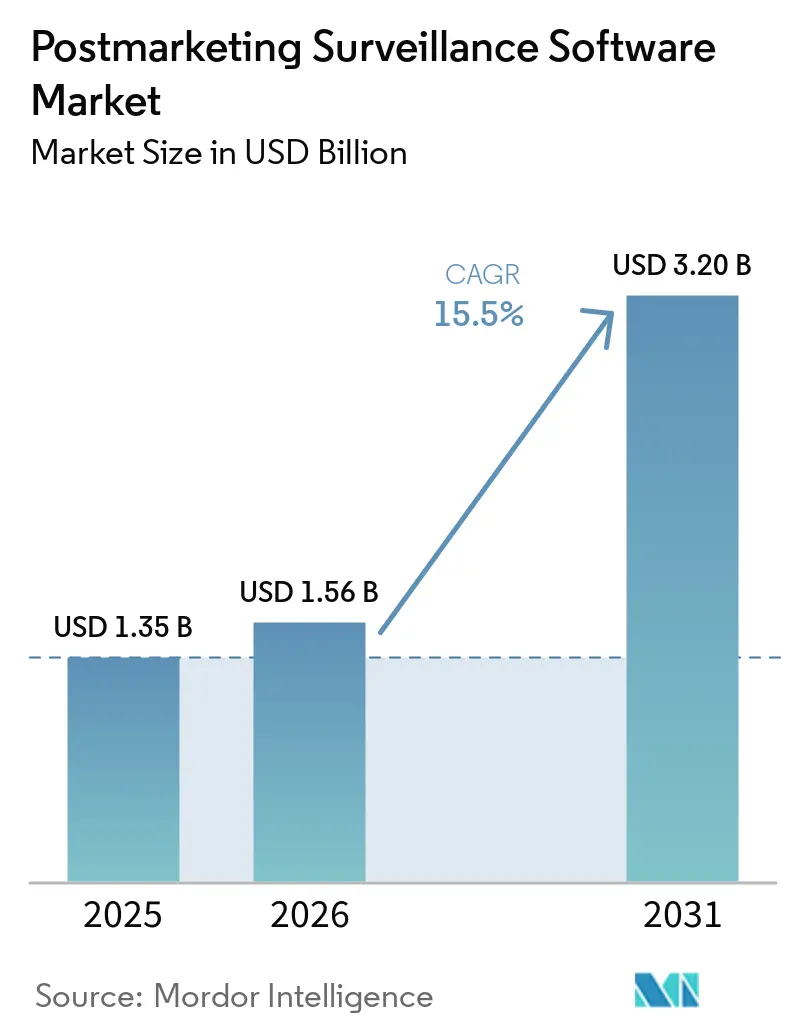

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 3.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Postmarketing-Überwachungssoftware von Mordor Intelligence

Die Marktgröße für Postmarketing-Überwachungssoftware wird voraussichtlich von USD 1,35 Milliarden im Jahr 2025 auf USD 1,56 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,20 Milliarden erreichen, mit einer CAGR von 15,5 % über den Zeitraum 2026–2031.

Regulierungsbehörden fordern zunehmend strukturierte, nahezu in Echtzeit erfolgende Sicherheitsberichte, was Life-Science-Unternehmen dazu veranlasst, vollständig digitale Pharmakovigilanz-Workflows einzuführen. Unternehmen nutzen Technologie auch als Kostensparmaßnahme, wobei große Biopharma-Organisationen in den nächsten fünf Jahren erhebliche Reduzierungen der Bearbeitungskosten für unerwünschte Ereignisse anstreben. Cloud-Architekturen werden zur bevorzugten Wahl für neue Bereitstellungen, da sie Investitionsausgaben in flexible Abonnementmodelle umwandeln und die Compliance-Validierung in mehreren Regionen vereinfachen. Automatisierte Erfassung, Verarbeitung natürlicher Sprache und auf maschinellem Lernen basierende Signalerkennung haben sich von Pilotkonzepten zu Standardfunktionen entwickelt, was die Bedeutung schneller KI-Modellveröffentlichungen für die Produktdifferenzierung unterstreicht. Darüber hinaus verändern Fusionen zwischen Softwareanbietern und Vertragssicherheitsorganisationen die Serviceverfügbarkeit und ermöglichen schlüsselfertige Outsourcing-Lösungen für kleine und mittelgroße Innovatoren ohne interne Compliance-Teams.

Wichtigste Erkenntnisse des Berichts

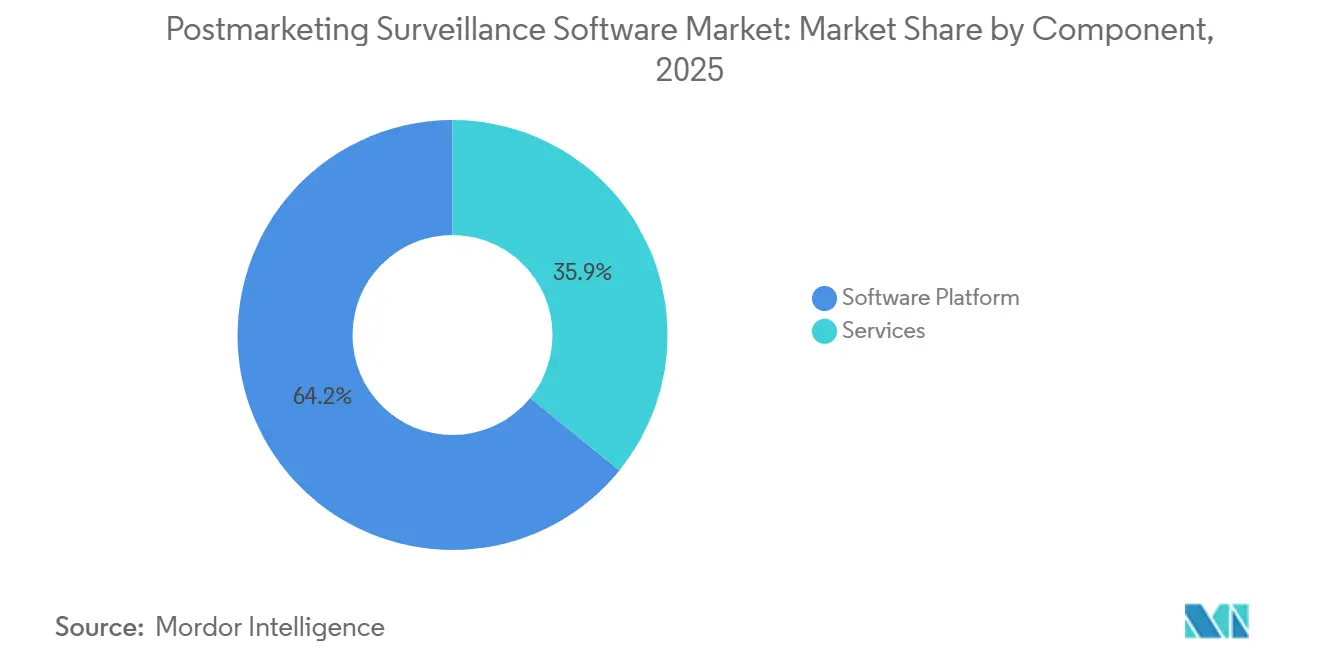

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Anteil von 64,15 % am Markt für Postmarketing-Überwachungssoftware. Die Dienstleistungen werden voraussichtlich das höchste Wachstum mit einer CAGR von 15,95 % bis 2031 verzeichnen.

- Nach Bereitstellungsmodus erfassten Cloud-Lösungen im Jahr 2025 58,15 % der Marktgröße für Postmarketing-Überwachungssoftware und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,15 % wachsen.

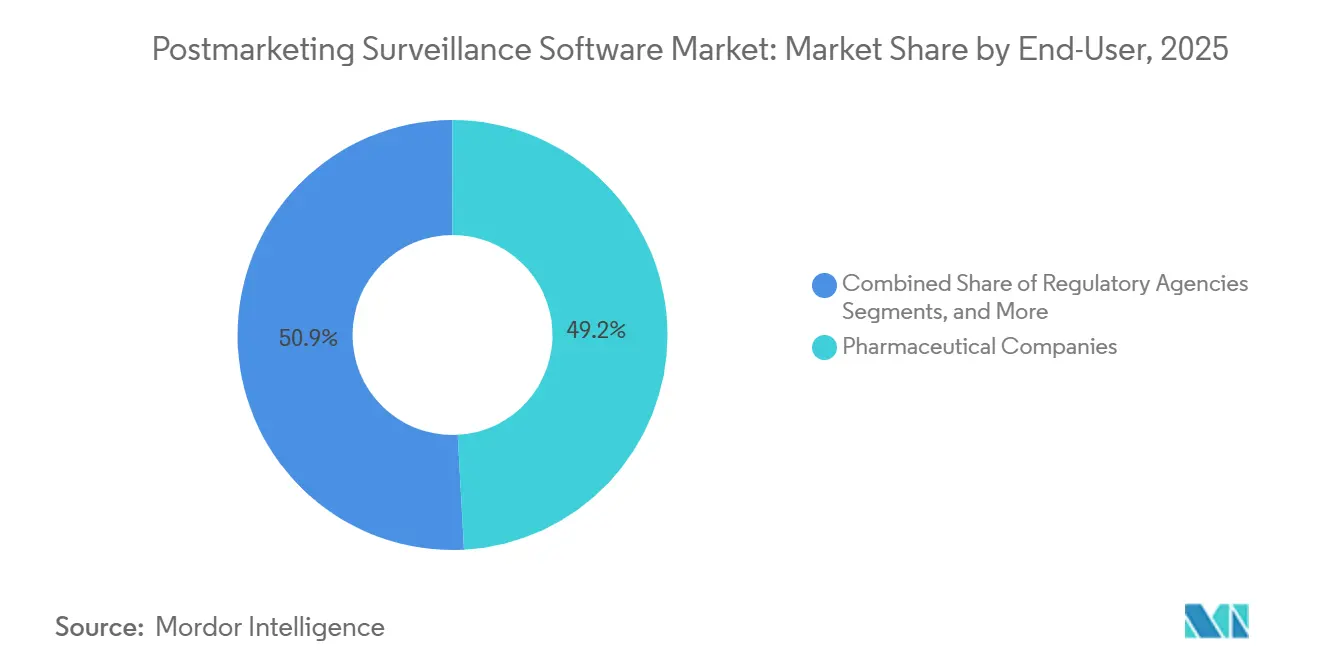

- Nach Endnutzer kontrollierten Pharmaunternehmen im Jahr 2025 49,15 % des Marktanteils für Postmarketing-Überwachungssoftware, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen werden.

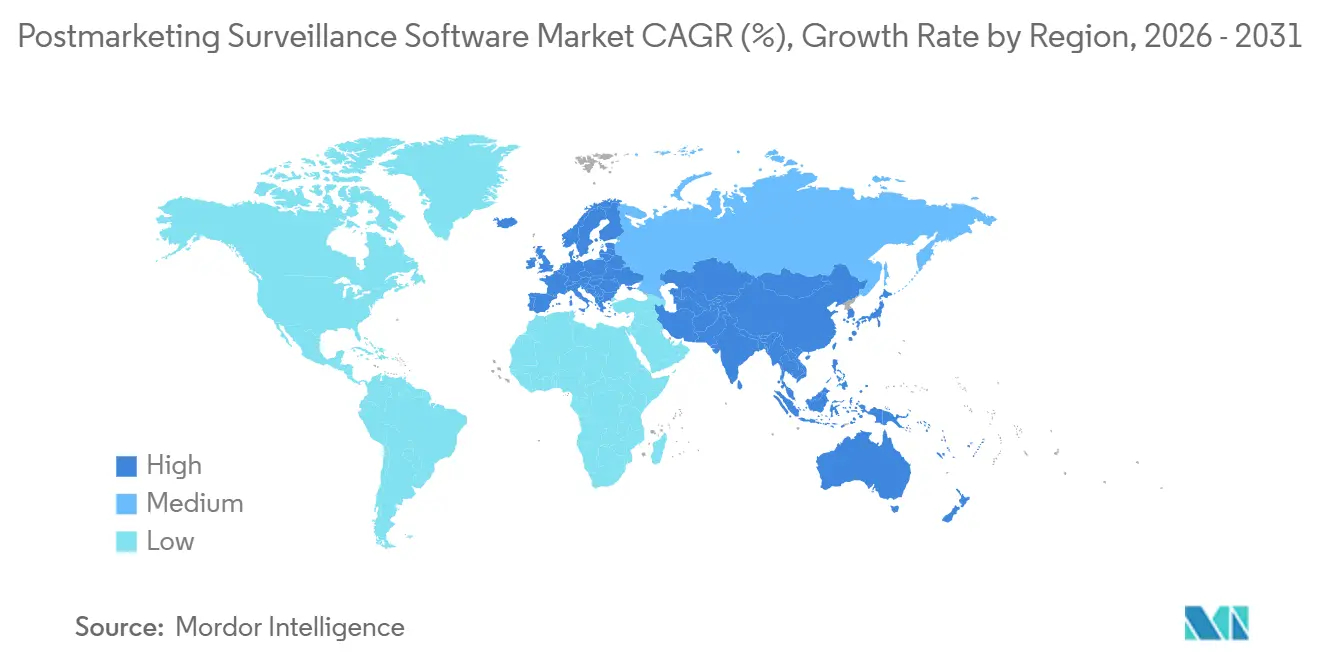

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,65 %, während Asien-Pazifik mit einer CAGR von 16,45 % während des Prognosezeitraums voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Postmarketing-Überwachungssoftware

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmendes Volumen verfügbarer realer Daten | +3.2% | Global, frühe Dynamik in Nordamerika, EU, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Signalerkennung verbessert Geschwindigkeit und Genauigkeit | +3.8% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤2 Jahre) |

| Regulatorische Vorgaben für proaktive Pharmakovigilanz | +4.1% | Global, getrieben durch Harmonisierung von FDA, EMA, PMDA | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Kombinationsprodukten | +2.3% | Nordamerika, EU, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ausweitung von Sicherheitsstudien nach der Zulassung in Schwellenmärkten | +2.9% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studienmodelle als Datenzulieferer für Nachmarktplattformen | +3.5% | Global, starke Akzeptanz in Nordamerika und EU, wachsend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Volumen verfügbarer realer Daten

Überwachungsplattformen empfangen nun direkt Datenströme aus Krankenhäusern, Kostenträgern und Patienten, was das Volumen analysierbarer Signale für unerwünschte Ereignisse weit über traditionelle Spontanberichte hinaus erhöht. Die FDA-Leitlinie 2025 zu realen Belegen, die die Anforderung nach identifizierbaren Patientendaten in vielen Einreichungen gelockert hat, ermöglicht die Nutzung nationaler Register und Abrechnungsdatenbanken für routinemäßige Sicherheitsanalysen. Führende Anbieter haben automatisierte Extraktions-, Transformations- und Ladepipelines implementiert, die strukturierte und unstrukturierte Datensätze aus elektronischen Gesundheitsakten-Netzwerken nahezu in Echtzeit abrufen und normalisieren. Ein mittelgroßes Biopharma-Unternehmen hob die operativen Vorteile dieser reichhaltigeren Datenquellen hervor und berichtete von einer 60-prozentigen Reduzierung der Fallbearbeitungszeit nach der Integration von Abrechnungsdaten-Feeds in seine Plattform. Die Datenvollständigkeit bleibt jedoch eine Herausforderung, da Informationen aus Wearables und Registern häufig inkonsistente Dosierungs- oder Zeitangaben enthalten. Während multiregionale Initiativen rund um ISO IDMP darauf abzielen, die Kodierungseinheitlichkeit zu verbessern, wird eine vollständige Angleichung vor 2028 nicht erwartet.

KI-gestützte Signalerkennung verbessert Geschwindigkeit und Genauigkeit

Modelle des maschinellen Lernens haben traditionelle frequentistische und bayesianische Disproportionalitätsstatistiken übertroffen und in begutachteten Studien AUROC-Werte von nahezu 0,97 erreicht. Die Implementierung dieser Modelle bei Sanofi erzielte eine Sensitivität von 85 % und eine Spezifität von 75 % und verkürzte den Zeitplan zur Signalidentifikation um sechs Monate. Plattformen wie LifeSphere Advanced Signals haben automatisierte Störvariablen-Anpassungen integriert, was zu einer 40–50-prozentigen Reduzierung des Aufwands durch falsch-positive Ergebnisse geführt hat.[1]Oracle Corporation, „Safety One Argus 2026.1.01 Versionshinweise”, Oracle.com Als Reaktion darauf haben Regulierungsbehörden interne Pilotprojekte initiiert; so nutzt beispielsweise das FDA-Projekt Elsa überwachte Transformer, um Freitextnarrative zusammenzufassen und potenzielle Fallduplikate zu kennzeichnen, während die menschliche Aufsicht gewahrt bleibt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „ICH E2B(R3) Datenstandardsmandat”, Bundesregister, govinfo.gov Dieser Fortschritt steigert die Produktivität der Prüfer erheblich und ermöglicht es Ärzten, sich auf Kausalitätsbewertungen statt auf Datenverwaltungsaufgaben zu konzentrieren.

Regulatorische Vorgaben für proaktive Pharmakovigilanz

Das im März 2026 gestartete System zur Überwachung unerwünschter Ereignisse der FDA konsolidiert sieben veraltete Datensätze in einer einheitlichen, KI-gesteuerten Plattform. Dieses System veröffentlicht nun täglich Sicherheitsinformationen und ersetzt damit die bisherigen vierteljährlichen Aktualisierungen, wodurch die Informationslatenz effektiv um Wochen reduziert wird.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA beginnt mit der Echtzeit-Berichterstattung über Daten zu unerwünschten Ereignissen”, FDA.gov Ebenso hat Europa die Verordnung (EU) 2025/1466 aktiviert, die die kontinuierliche EudraVigilance-Überwachung in die Unternehmensabläufe integriert und eigenständige Signalbenachrichtigungsschreiben abschafft. Diese Compliance-Vorgaben erfordern Datenbankneugestaltungen, die Einführung strukturierter Narrative und die Nachschulung des Personals zur XML-Validierung. Infolgedessen treiben Unternehmen kurzfristige Softwareumsätze durch die Aktualisierung oder den Austausch veralteter Systeme voran. Der Wechsel zu täglichen Datenaktualisierungen verstärkt den Bedarf der Unternehmen, die Analytik zu automatisieren, da manuelle Überprüfungszyklen mit der regulatorischen Transparenz nicht Schritt halten können.

Zunehmende Komplexität von Kombinationsprodukten

Kombinationstherapien, die Arzneimittel, Biologika und Medizingeräte integrieren, stellen Sicherheitsteams vor die Herausforderung, duale Meldewege und mehrteilige Kausalität zu verwalten. Jüngste FDA-Leitlinien haben den Überwachungsumfang erweitert, indem zahlreiche Produkte der Kategorie Software als Medizinprodukt unter Postmarketing-Verpflichtungen eingestuft wurden. Die langen Latenzprofile von Zell- und Gentherapien, die von traditionellen Methoden häufig übersehen werden, haben Unternehmen dazu veranlasst, hybride Systeme einzuführen, die Spontanberichte mit aktiver Registerüberwachung kombinieren. Als Reaktion darauf bieten Anbieter konfigurierbare Taxonomien an, die Gerätekennungen mit bevorzugten MedDRA-Begriffen verknüpfen und den integrierten Fallerstellungsprozess rationalisieren.

Analyse der Hemmnisswirkung*

| HEMMNIS | % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte globale Datenstandards behindern die Interoperabilität | -1.4% | Global, akut in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Integrationskosten für veraltete IT-Infrastrukturen | -1.1% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an qualifiziertem Fachpersonal für Sicherheitsinformatik | -1.6% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Cybersicherheit bei Cloud-gehosteten Sicherheitsdaten | -1.3% | Global, verstärkt in EU und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Datenstandards behindern die Interoperabilität

Bemühungen zur Erreichung der ICH-Angleichung haben regionale Diskrepanzen in Narrativfeldern, Zeitvorgaben und kontrollierten Terminologien nicht vollständig beseitigt. Die ISO-IDMP-Implementierung in Europa ist der Asien-Pazifik-Region deutlich voraus, was globale Sponsoren dazu zwingt, Datenelemente an verschiedene regionale Formate anzupassen. Darüber hinaus müssen sie die Versionskontrolle aufgrund der halbjährlichen MedDRA-Aktualisierungen verwalten. Diese Doppelarbeit belastet die Validierungsressourcen und verlängert die Zeitpläne für System-Upgrades. Die Herausforderung wird weiter verschärft, wenn lokale Regulierungsbehörden länderspezifische Elemente einführen, die über die ICH-Leitlinien hinausgehen. Bis diese Akzeptanzlücken geschlossen sind, müssen Unternehmen zusätzliche Ressourcen bereitstellen, um duale Validierungs-Workflows zu unterstützen.

Hohe Kapitalinvestitionskosten für veraltete IT-Infrastrukturen

On-Premises-Sicherheitsdatenbanken erfordern erhebliche Investitionen, darunter große Serverinfrastrukturen, unbefristete Lizenzen und dedizierte IT-Teams. Die Aktualisierung dieser Systeme zur Unterstützung von E2B(R3)-Nachrichten verursacht häufig höhere Kosten als die Einführung neuer Cloud-basierter Lösungen. Migrationen können jedoch bis zu 18 Monate dauern, während derer sowohl das veraltete als auch das neue System gleichzeitig betrieben werden müssen. Ein führendes Biopharma-Unternehmen berichtete von jährlichen Wartungskosten in Höhe von 20 % des ursprünglichen Kaufpreises, was seine Entscheidung zur Umstellung auf eine Cloud-basierte SaaS-Plattform Ende 2024 veranlasste. Mittelgroße Unternehmen lagern die Sicherheitsverarbeitung zunehmend aus, um die hohen Kosten für Upgrades zu vermeiden, was das Wachstum der Serviceumsätze mit einer Rate antreibt, die den Gesamtmarktdurchschnitt übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen verankern den Marktanteil, Dienstleistungen beschleunigen sich durch Outsourcing-Dynamik

Im Jahr 2025 entfielen auf Softwareplattformen 64,15 % der Gesamtausgaben. Dieser Trend unterstreicht die Präferenz der Unternehmen für integrierte Lösungen, die Fallerfassung, regulatorische Berichterstattung und Analytik kombinieren. Als Beleg für die Weiterentwicklung der Branche zeigt Oracles Safety One Argus-Version die Fortschritte der Anbieter, indem sie Extraktoren auf Basis maschinellen Lernens einbettet, die autonom 90 % der strukturierten Falldaten erfassen und die manuelle Neueingabe überflüssig machen. Während Dienstleistungen den verbleibenden Marktanteil einnahmen, sind sie auf dem Weg, Softwareplattformen zu übertreffen, mit einer prognostizierten robusten CAGR von 15,95 %. Dieser Wandel wird durch die Präferenz der Sponsoren für variable Betriebskostenmodelle gegenüber der Aufrechterhaltung interner Teams angetrieben. Darüber hinaus beschleunigt die Outsourcing-Dynamik nicht nur Upgrades, sondern ermöglicht es Dienstleistern auch, neue KI-Module gleichzeitig für mehrere Kunden einzusetzen und so Validierungskosten effektiv zu verteilen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur dominiert inmitten regulatorischer Validierung und SaaS-Wirtschaftlichkeit

Im Jahr 2025 dominierten Cloud-Bereitstellungen mit einem Anteil von 58,15 % am Markt für Postmarketing-Überwachungssoftware und wurden durch eine robuste CAGR von 16,15 % gestützt. Der Rahmen der FDA hat die Validierungserwartungen für Cloud-Anbieter klargestellt und damit eine seit langem bestehende Adoptionsbarriere effektiv beseitigt. Die Unterstützung Europas zeigt sich in der Cloud-gehosteten EudraVigilance-Produktionsumgebung, die seit August 2025 kontinuierlich täglich öffentliche Daten veröffentlicht.

Da die Rechtfertigung für On-Premises-Systeme schwindet, wird ihr Marktanteil abnehmen. Selbst traditionell vorsichtige Sponsoren setzen nun auf sichere Virtual-Private-Cloud-Bereitstellungen, die die Einhaltung regionaler Datensouveränitätsgesetze über länderspezifische Verfügbarkeitszonen gewährleisten. Anbieter stellen zunehmend On-Premises-Codelinien ein und fordern Kunden zur Umstellung auf, da veraltete Versionen keine wichtigen regulatorischen Nachrichtenschema-Aktualisierungen mehr erhalten und Kunden sonst Nicht-Compliance riskieren.

Nach Endnutzer: Pharmaunternehmen führen die Nutzung an, CROs und PV-Anbieter treiben das Wachstum durch skalierbare Dienstleistungen voran

Im Jahr 2025 hielten Pharmaunternehmen mit 49,15 % den größten Anteil am Markt für Postmarketing-Überwachungssoftware. Diese Dominanz ergibt sich aus ihren nicht delegierbaren regulatorischen Verantwortlichkeiten. Dennoch ist ein bemerkenswerter Wandel zu beobachten: Operative Aufgaben werden zunehmend an spezialisierte Dienstleister ausgelagert. Dieser Trend wird durch wichtige Ankündigungen der Pharmaindustrie unterstrichen, mit Zusagen zur Umverteilung von 30–50 % ihrer Belegschaft auf externe Partner bis 2027. Auftragsforschungsorganisationen und dedizierte Pharmakovigilanz-Anbieter werden voraussichtlich mit einer CAGR von 15,75 % expandieren und dabei Skaleneffekte nutzen, insbesondere bei der Validierung neuer KI-Module oder der Integration aktualisierter ISO-IDMP-Datenelemente. Während Biotechnologieunternehmen derzeit ein kleineres Segment darstellen, verzeichnen sie das schnellste absolute Wachstum. Dieser Anstieg ist auf ihren Fokus auf komplexe Biologika und Gentherapien zurückzuführen, die eine kontinuierliche, datenintensive Sicherheitsüberwachung erfordern.

Geografische Analyse

Im Jahr 2025 erfasste Nordamerika 42,65 % des Marktes für Postmarketing-Überwachungssoftware. Die Region nutzt einen Erstmover-Vorteil aufgrund früher FDA-Unterstützung für KI- und Cloud-Validierungsrahmen. Darüber hinaus stärkt die Nähe zu führenden Unternehmenssoftwareanbietern in den Vereinigten Staaten ihre Marktposition. Inländische Sicherheitssoftwareverträge übersteigen häufig Jahreswerte von USD 10 Millionen, insbesondere wenn sie mit mehrjährigen verwalteten Dienstleistungen gebündelt werden, was die erhebliche Nachfrage in Nordamerika widerspiegelt.

Europa folgt dicht dahinter, gestützt durch eine bedeutende installierte Basis, die im EudraVigilance-Ökosystem der EMA verankert ist. Die strengen Anforderungen der Datenschutz-Grundverordnung erhöhen die Compliance-Komplexität und treiben die Nachfrage nach detaillierten Prüfpfaden und lokalisierter Datenspeicherung. Viele multinationale Sponsoren unterhalten duale Datenbanken – eine für FDA-Vorschriften konzipierte und eine auf EMA-Standards zugeschnittene. Dieser duale Ansatz treibt häufige System-Upgrades voran, da beide Behörden ihre täglichen Datenveröffentlichungspläne angleichen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,45 %. Länder wie Japan, China und Indien gleichen sich an ICH-Standards an. China aktualisiert sein nationales System zur Überwachung von Nebenwirkungen bei Arzneimitteln, um internationale Studien anzuziehen, was lokale Sponsoren dazu veranlasst, ICH-konforme Sicherheitssysteme mit zweisprachigen Berichtsfähigkeiten einzuführen. Indiens Einführung einer KI-gesteuerten Plattform für unerwünschte Arzneimittelreaktionen im Jahr 2024 demonstriert sein Engagement für die digitale Überwachung, obwohl der Erfolg davon abhängt, dass Krankenhäuser elektronische Patientenaktensysteme einführen. Kleinere südostasiatische Märkte verlassen sich typischerweise auf zentralisierte Outsourcing-Hubs in Singapur, wo Dienstleister Sicherheitsverpflichtungen für ASEAN-Nationen verwalten.

Wettbewerbslandschaft

Vier Anbieter – Oracle, Veeva, IQVIA und ArisGlobal – dominieren Unternehmensbereitstellungen und schaffen eine moderat konsolidierte Anbieterstruktur. Zwischen 2024 und 2026 führte jeder generative KI-Module ein und verkürzte seinen Produktaktualisierungszyklus auf 9–12 Monate. Im März 2026 führte Oracles Upgrade eine erweiterte Entitätsextraktion ein, die unstrukturierte E-Mails und gescannte PDFs mit einer Genauigkeit von 90 % verarbeiten kann und den manuellen Erfassungsaufwand erheblich reduziert. Unterdessen erzielte ArisGlobals NavaX bei einem frühen Anwender eine dokumentierte Effizienzverbesserung von 17 % innerhalb von drei Wochen.

IQVIAs Zusammenarbeit mit Sanofi im Rahmen von Projekt ARTEMIS unterstreicht den strategischen Wert integrierter Datenbestände. ARTEMIS kombiniert IQVIAs kommerzielle Verschreibungsdaten mit KI-Algorithmen und verbessert so die Spezifität bei der Signalerkennung. Veeva nutzt seine umfassende klinische und qualitätsmanagement-orientierte Cloud, um modulübergreifende Prozessautomatisierung bereitzustellen, und positioniert sich als bevorzugte Lösung für Unternehmen, die klinische Studien- und Nachmarkt-Sicherheitsdaten harmonisieren möchten.

Marktführer im Bereich Postmarketing-Überwachungssoftware

Ennov

Capgemini

IQVIA

ArisGlobal

Oracle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Oracle veröffentlichte Safety One Argus 2026.1.01 mit erweiterter Extraktion auf Basis maschinellen Lernens für CIOMS-Formulare und einem aktualisierten Extraktionsbetrachter, der die Ergonomie für Prüfer verbessert.

- März 2026: Die FDA startete das System zur Überwachung unerwünschter Ereignisse und konsolidierte sieben veraltete Datensätze in einer einheitlichen Plattform, die jährlich 6 Millionen Berichte verarbeitet.

- Dezember 2025: ArisGlobal gab den unternehmensweiten Produktivstart von LifeSphere NavaX bekannt, das nahezu 1 Million Fälle mit einer 17-prozentigen Verbesserung der Erfassungseffizienz verarbeitet.

- Dezember 2025: Die CIOMS-Arbeitsgruppe XIV veröffentlichte den ersten internationalen Governance-Rahmen für künstliche Intelligenz in der Pharmakovigilanz.

Umfang des globalen Berichts zum Markt für Postmarketing-Überwachungssoftware

Gemäß dem Umfang des Berichts ist Postmarketing-Überwachungssoftware eine spezialisierte digitale Plattform, die darauf ausgelegt ist, Sicherheits-, Qualitäts- und Leistungsdaten für pharmazeutische Arzneimittel und Medizingeräte nach deren Zulassung und Markteinführung systematisch zu erfassen, zu analysieren und zu berichten.

Der Markt für Postmarketing-Überwachungssoftware ist nach Komponente, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Komponente umfasst der Markt Softwareplattformen und Dienstleistungen. Nach Bereitstellungsmodus ist der Markt in On-Premises- und Cloud-basierte Lösungen segmentiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizingerätehersteller, CROs & PV-Dienstleister und Regulierungsbehörden kategorisiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Softwareplattform |

| Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizingerätehersteller |

| CROs und PV-Dienstleister |

| Regulierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizingerätehersteller | ||

| CROs und PV-Dienstleister | ||

| Regulierungsbehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Postmarketing-Überwachungssoftware bis 2031?

Die Marktgröße für Postmarketing-Überwachungssoftware wird voraussichtlich bis 2031 USD 3,20 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 15,50 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, zu denen ausgelagertes Fallbearbeitungs- und Literaturmonitoring gehören, werden voraussichtlich bis 2031 mit einer CAGR von 15,95 % wachsen.

Warum gewinnen Cloud-Bereitstellungen Marktanteile?

Cloud-Plattformen erfüllen aktualisierte FDA- und EMA-Validierungsregeln, wandeln Investitionsausgaben in Betriebsausgaben um und ermöglichen schnelle KI-Funktionseinführungen, was eine CAGR von 16,15 % für Cloud-Bereitstellungen antreibt.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik entwickelt sich mit einer CAGR von 16,45 %, da Japan, China und Indien sich an ICH-Standards angleichen und die Volumina klinischer Studien ausweiten.

Wer sind die führenden Anbieter in diesem Bereich?

Oracle, Veeva, IQVIA und ArisGlobal machen gemeinsam den Großteil der Unternehmensbereitstellungen aus und investieren weiterhin aggressiv in generative KI-Module.

Wie beeinflussen Regulierungsbehörden die Technologieakzeptanz?

Vorgaben wie die tägliche FAERS-Veröffentlichung der FDA und die EMA-Verordnung (EU) 2025/1466 zwingen Unternehmen, Datenbanken für strukturierte, nahezu in Echtzeit erfolgende Berichterstattung zu aktualisieren, was die Akzeptanz von Software und Dienstleistungen beschleunigt.

Seite zuletzt aktualisiert am: