Marktgröße und Marktanteil für klinische Studientechnologie und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.24 Milliarden US-Dollar |

| Marktgröße (2031) | 63.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Studientechnologie und -dienstleistungen von Mordor Intelligence

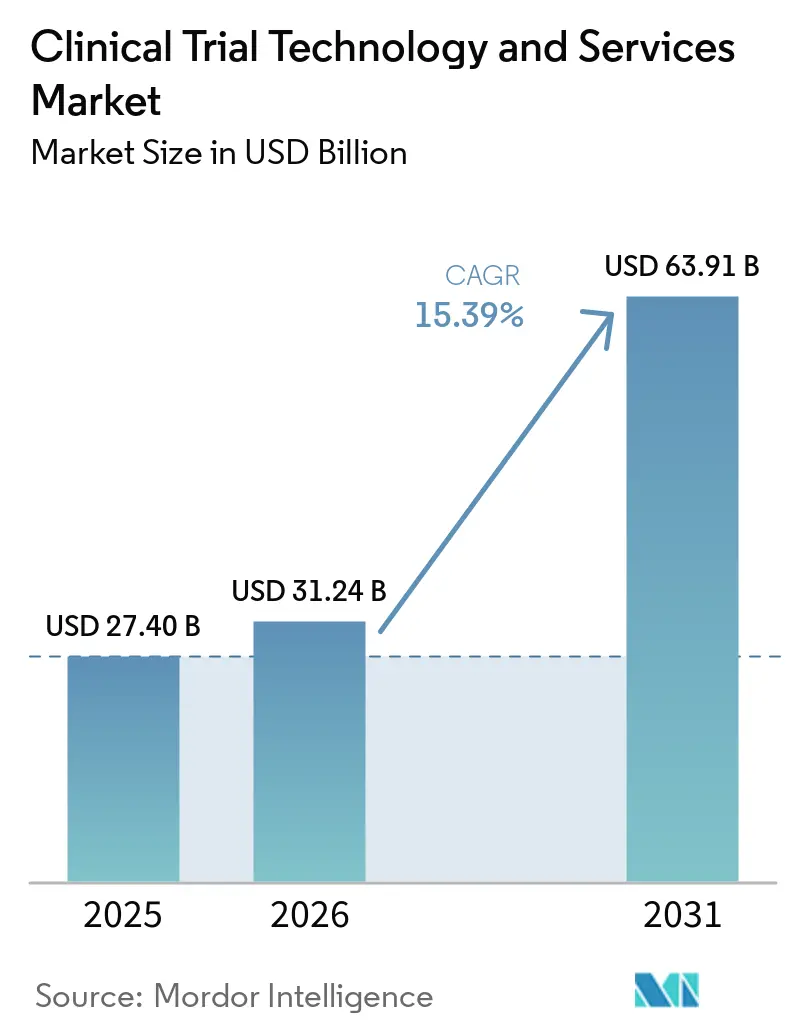

Die Marktgröße für klinische Studientechnologie und -dienstleistungen soll von USD 27,40 Milliarden im Jahr 2025 auf USD 31,24 Milliarden im Jahr 2026 steigen und bis 2031 USD 63,91 Milliarden erreichen, mit einer CAGR von 15,39 % über den Zeitraum 2026–2031.

Der Markt expandiert, weil Auftraggeber und CROs mehr Mittel in vernetzte Plattformen investieren, die komplexere Protokolle, stärkere Datenkontrollen und umfassendere digitale Studienabläufe bewältigen können. Der Markt für klinische Studientechnologie und -dienstleistungen geht zudem über den einfachen Softwareaustausch hinaus, da Käufer nun einheitliche Umgebungen fordern, die Datenerfassung, Studienmanagement, Analytik, Patienteneinbindung und Compliance-Funktionen in einem einzigen Betriebsmodell verbinden. Das Wachstum wird auch durch den breiteren Einsatz dezentralisierter und hybrider Studien, den zunehmenden KI-Einsatz in der Machbarkeitsanalyse und im Monitoring sowie eine stärkere Abhängigkeit von spezialisierten Dienstleistungspartnern für Implementierung und Integration unterstützt. Der Wettbewerb bleibt sowohl im Technologie- als auch im Dienstleistungsbereich aktiv, wobei Plattformanbieter versuchen, ihre Suite-Abdeckung zu erweitern, während CROs und Dienstleister therapeutische Tiefe, Standortreichweite und digitale Ausführungskompetenz nutzen, um Kundenbeziehungen zu sichern. Der Markt steht auch unter Druck durch Integrationsschwierigkeiten, Validierungskosten und Cybersicherheitsrisiken, weshalb Käufer Anbieter bevorzugen, die den Bereitstellungsaufwand reduzieren und gleichzeitig Prüfungs- und Rückverfolgbarkeitsanforderungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

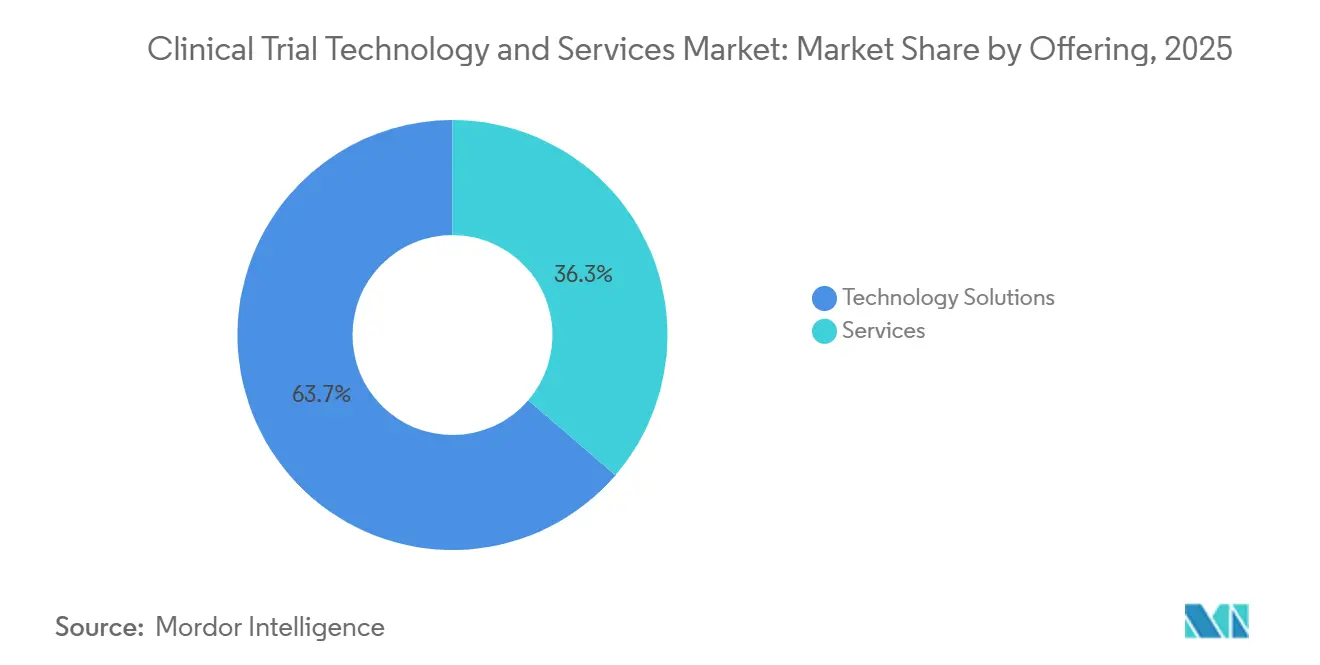

- Nach Angebot hielten Technologielösungen im Jahr 2025 einen Anteil von 63,72 % an der Marktgröße für klinische Studientechnologie und -dienstleistungen, während Dienstleistungen bis 2031 mit einer CAGR von 16,49 % wachsen sollen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 49,77 % des Umsatzes auf Cloud-basierte Lösungen, während Hybrid bis 2031 mit einer CAGR von 18,22 % expandieren soll.

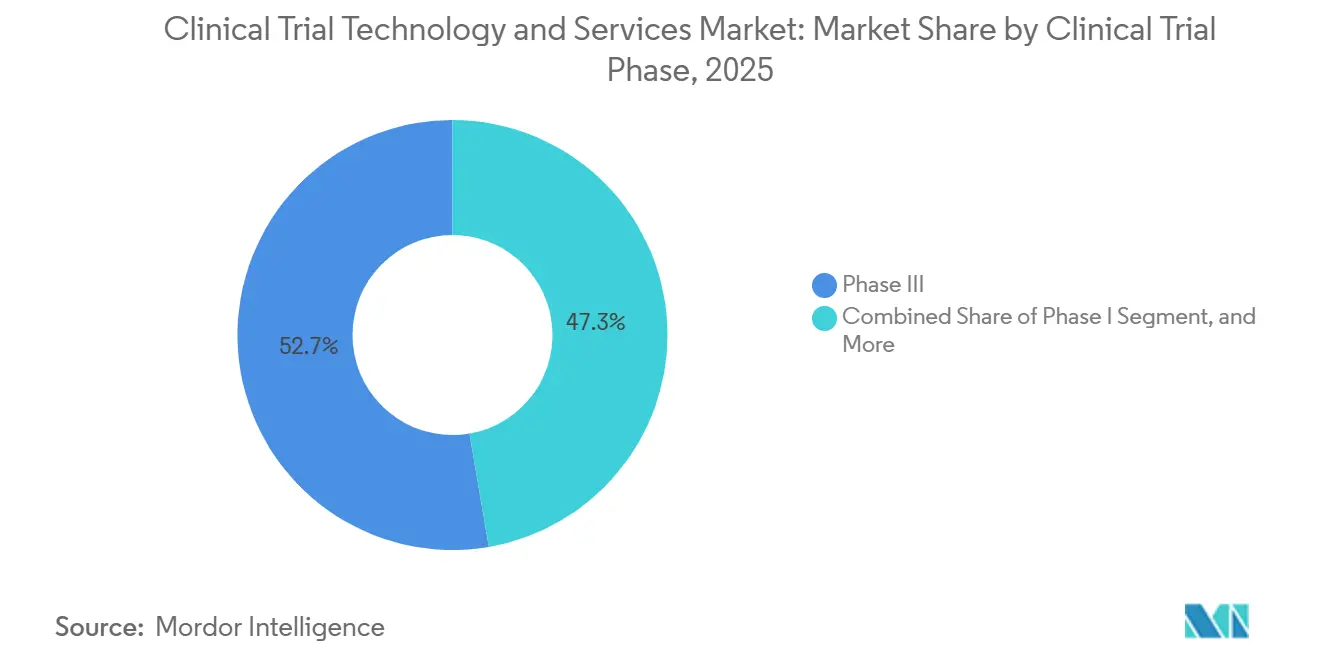

- Nach klinischer Studienphase entfiel im Jahr 2025 ein Anteil von 52,68 % auf Phase III, während Phase I bis 2031 mit einer CAGR von 17,74 % wachsen soll.

- Nach Endnutzer hielten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 43,82 % des Umsatzes, während CROs mit einer prognostizierten CAGR von 16,86 % bis 2031 das höchste Wachstum verzeichneten.

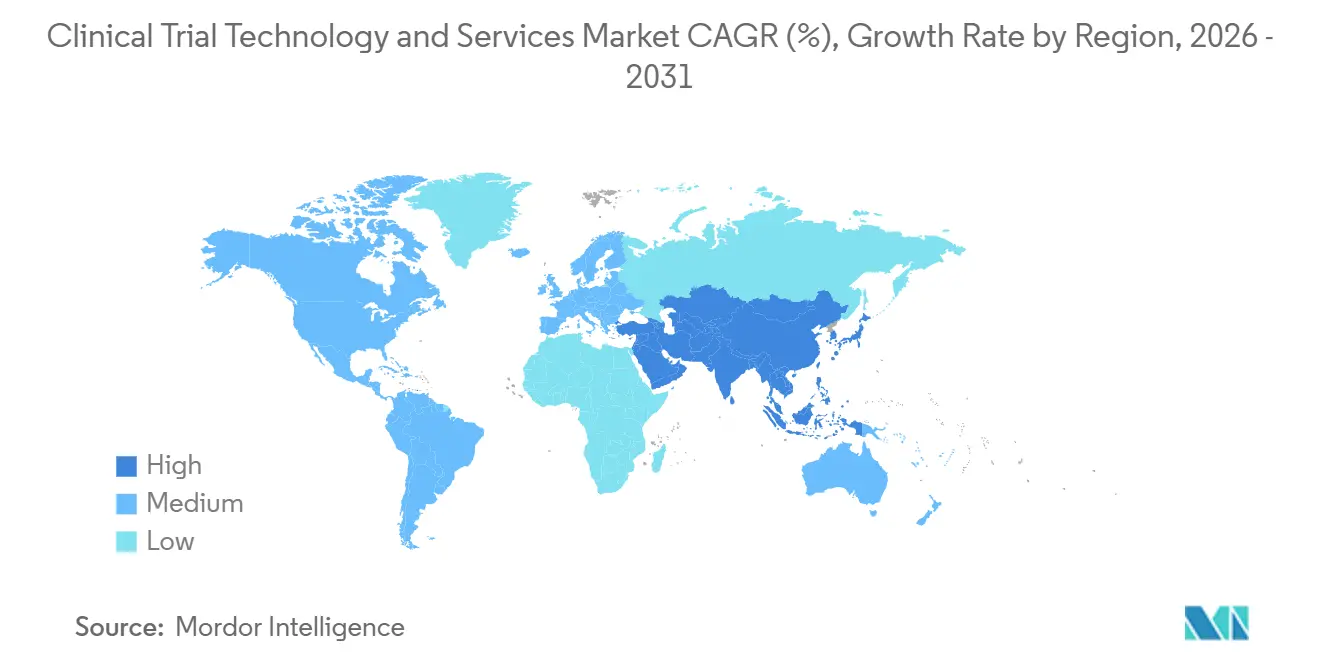

- Nach Geografie hielt Nordamerika im Jahr 2025 41,64 % des Umsatzes, während Asien-Pazifik bis 2031 mit einer CAGR von 18,92 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für klinische Studientechnologie und -dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität klinischer Studien und Protokollbelastung | +3.0% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung dezentralisierter und hybrider Studienbetriebsmodelle | +2.8% | Global, frühe Einführung in Nordamerika, Ausbreitung nach Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung KI-gestützter Machbarkeitsanalyse, Monitoring und Analytik | +2.5% | Global, konzentriert in Nordamerika und Europa, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung durch Auftraggeber auf der Suche nach flexibler Studienausführung | +2.2% | Global, am stärksten in Nordamerika, Asien-Pazifik gewinnt rasch an Bedeutung | Kurzfristig (≤ 2 Jahre) |

| Strengere Anforderungen an Datenintegrität, Rückverfolgbarkeit und Prüfungserwartungen | +1.8% | Global, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Reduzierung der Standortbelastung durch einheitliche klinische Betriebsplattformen | +1.5% | Global, stärkste Akzeptanz in Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität klinischer Studien und Protokollbelastung

Die Protokollkomplexität ist zu einem direkten Ausgabenauslöser im Markt für klinische Studientechnologie und -dienstleistungen geworden, da sie die Kosten für die Durchführung von Studien erhöht und den Bedarf an strukturierter digitaler Aufsicht steigert. Im Jahr 2025 erforderten 76 % der Phase-I- bis Phase-IV-Studien mindestens 1 Protokolländerung, gegenüber 57 % im Jahr 2015, und das durchschnittliche Protokoll akkumulierte 3,3 Änderungen über seinen Lebenszyklus. Die Onkologie blieb der deutlichste Belastungspunkt, wo 90 % der Protokolle mindestens 1 wesentliche Änderung benötigten und 45 % der wesentlichen Änderungen vermeidbar waren. Eine Zeitschriftenanalyse aus dem Jahr 2025 zeigte auch, dass das gesamte Datenvolumen pro Phase-III-Protokoll seit 2020 jährlich um 10,8 % gestiegen ist, was erklärt, warum Auftraggeber im Markt für klinische Studientechnologie und -dienstleistungen auf stärkere Datenerfassungs-, Workflow- und Analysetools setzen.[1]Scott Bui et al., "Erkenntnisse zur Information von Strategien zur Optimierung der Erhebung klinischer Studiendaten," Therapeutic Innovation & Regulatory Science, link.springer.com Der Druck auf die Standorte nimmt ebenfalls zu, da 38 % der Standorte im Jahr 2024 die Studienkomplexität als ihre größte betriebliche Herausforderung identifizierten, was die Nachfrage nach einheitlichen Workflows unterstützt, die Doppelarbeit und manuelle Aufwände im Markt für klinische Studientechnologie und -dienstleistungen reduzieren. Derselbe Druck verstärkt auch strengere Anforderungen an Datenintegrität und Prüfungserwartungen, da komplexere Studien mehr Aufzeichnungen, mehr Änderungen und mehr Prüfpunkte im gesamten Studienprozess erzeugen.

Rasche Einführung dezentralisierter und hybrider Studienbetriebsmodelle

Der Markt für klinische Studientechnologie und -dienstleistungen profitiert von der Einführung dezentralisierter und hybrider Studien, da Regulierungsbehörden diese Ansätze nun als Teil der normalen Studienplanung und nicht mehr als begrenzte Experimente betrachten. Die endgültige FDA-Leitlinie zu Studien mit dezentralisierten Elementen gibt Auftraggebern klarere Betriebserwartungen für Telemedizinbesuche, die direkte Produktlieferung an Patienten, den Einsatz digitaler Gesundheitstechnologien und die Fernaufsicht.[2]Food and Drug Administration, "Durchführung klinischer Studien mit dezentralisierten Elementen," FDA, fda.gov Ein im Jahr 2025 begutachtetes Papier zum Trials@Home RADIAL-Machbarkeitsnachweis zeigte auch, dass konventionelle, hybride und vollständig dezentralisierte Designs in mehreren Ländern mit Technologiepaketen durchgeführt werden können, die Onboarding, Validierung und Post-Go-Live-Governance unterstützen. Deshalb bewegt sich der Markt für klinische Studientechnologie und -dienstleistungen nicht auf einen einzigen Endzustand zu, da hybride Bereitstellung zu einem dauerhaften Modell für Studien geworden ist, die im selben Protokoll sowohl physische Standortbesuche als auch die Fernerfassung von Daten erfordern. Dieselbe Verschiebung erhöht auch die Bedeutung der Datennachverfolgbarkeit, da Anbieter nachweisen müssen, dass sie Standort- und Ferndate nströme gemeinsam verwalten können, ohne die Kontrolle zu schwächen. Sie stärkt auch die Nachfrage nach Tools zur Reduzierung der Standortbelastung, da hybride Betriebsmodelle besser funktionieren, wenn klinische Teams vernetzte Plattformen anstelle separater Einzelsysteme verwenden.

Ausweitung KI-gestützter Machbarkeitsanalyse, Monitoring und Analytik

Der KI-Einsatz im Markt für klinische Studientechnologie und -dienstleistungen verlagert sich von isolierten Pilotprojekten hin zu einer breiteren Plattformbereitstellung, und die regulatorische Unterstützung macht diesen Übergang nun glaubwürdiger. Im April 2026 startete die FDA ein Echtzeit-Pilot-Programm für klinische Studien mit AstraZeneca und Amgen auf der Study-Conduct-Plattform von Paradigm Health und kündigte gleichzeitig ein KI-gestütztes Optimierungspilotprojekt für frühe Studienphasen an. Das NIH-Tool TrialGPT erreichte eine Genauigkeit von 87,3 % bei der Eignungsprüfung und reduzierte den Screening-Arbeitsaufwand um 42,6 %, was direkt auf einen der hartnäckigsten betrieblichen Engpässe in frühen Studien eingeht.[3]Nationale Gesundheitsinstitute und Nationale Bibliothek für Medizin, "TrialGPT – Ein KI-gestütztes Tool zur Zuordnung von Patienten zu klinischen Studien," NIH, ncbi.nlm.nih.gov Medidata erklärte im Jahr 2026, dass seine einheitliche klinische KI auf der Grundlage von 38.000 validierten Studien und mehr als 12 Millionen Patienten trainiert wurde, was zeigt, wie Skalierung im Markt für klinische Studientechnologie und -dienstleistungen zu einem kommerziellen Vorteil wird. Diese Verschiebung ist wichtig, weil Käufer nun KI wollen, die über Einschreibungs-, Risikomanagement- und Monitoring-Aufgaben hinweg funktioniert, anstatt Tools, die nur 1 Schritt lösen. Sie unterstützt auch die größere Bewegung hin zu einheitlichen Betriebsplattformen, da KI besser funktioniert, wenn sie aus breiteren und besser verwalteten Datenumgebungen im Markt für klinische Studientechnologie und -dienstleistungen schöpfen kann.

Zunehmende Auslagerung durch Auftraggeber auf der Suche nach flexibler Studienausführung

Der Markt für klinische Studientechnologie und -dienstleistungen wird auch durch zunehmende Auslagerung durch Auftraggeber angetrieben, insbesondere bei kleineren und mittelgroßen Biotechnologieunternehmen, die auf externe Kapazitäten zur Studienausführung angewiesen sind. Kleine und mittelgroße Biotechnologieunternehmen lagern 71 % der klinischen Studienarbeit an CROs aus, während die allgemeine Auslagerungsquote bei 50,6 % liegt und die Auslagerung durch große Pharmaunternehmen auf 40,8 % zurückgegangen ist. Dies ist bedeutsam, weil der CRO nicht mehr nur ein Lieferpartner ist, da er zunehmend die Plattformwahl, das Workflow-Design und die Serviceintegration über den gesamten klinischen Betriebsstapel hinweg beeinflusst. Der Markt für klinische Studientechnologie und -dienstleistungen profitiert daher von einem Multiplikatoreffekt, bei dem jedes neu ausgelagerte Programm auch Software-, Implementierungs- und Supportnachfrage in Auftraggeber- und CRO-Umgebungen nach sich ziehen kann. Die IQVIA- und Veeva-Partnerschaft vom August 2025 spiegelte diese Realität wider, indem sie Plattforminteroperabilität mit Servicekapazität verknüpfte und es Auftraggebern ermöglichte, Veevas klinische Suite zusammen mit IQVIAs Datenmanagement-, Programmier- und KI-Fähigkeiten zu nutzen. Dasselbe Muster belohnt auch Anbieter, die den Validierungs-, Schulungs- und Change-Management-Aufwand reduzieren, da ausgelagerte Bereitstellung am besten funktioniert, wenn Partnerökosysteme Technologie ohne umfangreiche Nacharbeiten einsetzen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität über EDC, CTMS, eTMF und Finanzsysteme hinweg | -2.5% | Global, am stärksten ausgeprägt in Nordamerika und Europa, wo Legacy-Systeme am tiefsten verwurzelt sind | Mittelfristig (2–4 Jahre) |

| Hohe Validierungs-, Schulungs- und Change-Management-Kosten | -1.8% | Global, verstärkt in regulierten Märkten in Europa und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits-, Datenschutz- und grenzüberschreitendes Daten-Governance-Risiko | -1.5% | Global, insbesondere grenzüberschreitende Datenkorridore von Europa nach Asien-Pazifik und von den Vereinigten Staaten nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige digitale Bereitschaft an Standorten und in Schwellenmärkten | -1.2% | Kernbereich Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität über EDC, CTMS, eTMF und Finanzsysteme hinweg

Integrationsschwierigkeiten bleiben eine wesentliche Belastung für den Markt für klinische Studientechnologie und -dienstleistungen, da große Auftraggeber nach wie vor tiefe Legacy-Umgebungen betreiben, die schwer zu konsolidieren sind. Veeva berichtete im Jahr 2025, dass ein Top-20-Biopharma-Kunde bei einem Wechsel zu einem einheitlichen Cloud-CTMS mehr als 100 Legacy-Integrationen entfernte, was die Migration von mehr als 9 Millionen Datensätzen und Schulungen für mehr als 4.500 Nutzer erforderte. Eine separate Veeva-Kundenfallstudie zu GSK beschrieb ein 3-jähriges CTMS-Modernisierungsprogramm, das mehr als 6 Millionen Datensätze aus 1.500 aktiven Studien migrierte und 4.500 Nutzer vor dem Go-Live einarbeitete. Diese Beispiele zeigen, warum der Markt für klinische Studientechnologie und -dienstleistungen nicht allein durch die Softwarenachfrage begrenzt wird, da die Kosten für die Verbindung von EDC, CTMS, eTMF, Finanz- und Legacy-Systemen die Anbieterwahl oft stärker prägen als Lizenzgebühren. Dieselbe Belastung wächst, wenn Käufer auch Validierung, Schulung und Change Management für große Teams und regulierte Workflows benötigen. Sie begünstigt auch Dienstleistungsanbieter und hybride Bereitstellungsmodelle, da viele Unternehmen eine schrittweise Modernisierung anstelle einer einmaligen Umstellung benötigen.

Cybersicherheits-, Datenschutz- und grenzüberschreitendes Daten-Governance-Risiko

Cybersicherheit und Daten-Governance bleiben aktive Hemmnisse für den Markt für klinische Studientechnologie und -dienstleistungen, da breitere digitale Studienarchitekturen größere und stärker verteilte Angriffspunkte schaffen. Der Markt ist zunehmend auf föderierte Umgebungen angewiesen, die Auftraggebersysteme, CRO-Plattformen, Standort-Workflows und Fernpatienten-Datenströme verbinden, und diese Struktur erweitert die Aufsichtsanforderungen, selbst wenn die Tools technisch interoperabel sind. Datenschutzverpflichtungen variieren auch je nach Region, was grenzüberschreitende Datenbewegungen für globale Studien schwieriger macht und die Einführung im Markt für klinische Studientechnologie und -dienstleistungen verlangsamt, wenn Käufer unsicher über Datenhaltung, Rückverfolgbarkeit und Zugangskontrolle sind. Dieses Problem ist auch mit ungleichmäßiger Standortbereitschaft verbunden, da der Wert fortschrittlicher digitaler Systeme sinkt, wenn lokale Infrastruktur, Schulungstiefe oder Betriebsdisziplin an den Studienstandorten inkonsistent ist. Käufer legen daher bei der Anbieterqualifizierung mehr Gewicht auf Sicherheitsarchitektur und Governance-Kontrollen, selbst wenn das zugrunde liegende Funktionsset stark ist. Infolgedessen belohnt der Markt für klinische Studientechnologie und -dienstleistungen weiterhin Anbieter, die Plattformbreite mit praktischen Kontrollen kombinieren, die in Remote-, Hybrid- und grenzüberschreitenden Studienumgebungen standhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Die Dynamik bei Dienstleistungen offenbart die versteckten Kosten der Plattformkomplexität

Technologielösungen hielten im Jahr 2025 63,72 % des Marktanteils für klinische Studientechnologie und -dienstleistungen und zeigen, dass die Kernplattformnachfrage die Ausgaben in EDC-, CTMS-, eTMF-, Patienteneinbindungs- und Analyseumgebungen weiterhin anführt. Der Markt für klinische Studientechnologie und -dienstleistungen ist weiterhin auf diese Systeme angewiesen, da jeder Auftraggertyp sichere Datenerfassung, Workflow-Kontrolle und Studienaufsicht über mehrere Geografien und Phasen hinweg benötigt. Innerhalb der Technologielösungen expandieren KI-Integrationstools schnell, da Auftraggeber Intelligenzschichten wünschen, die über bestehende Systeme hinweg funktionieren, anstatt vollständige Plattformersetzungen. Studienmanagement und Datenerfassung bleiben innerhalb dieses Segments zentral, und der Druck auf diese Tools steigt, da das Protokolldatenvolumen in späten Studienphasen weiter wächst. Dasselbe Muster unterstützt die breitere Branche für klinische Studientechnologie und -dienstleistungen, wo Käufer auf Tools umsteigen, die operative Daten vereinheitlichen und manuelle Übergaben reduzieren können.

Dienstleistungen ist das am schnellsten wachsende übergeordnete Segment mit einer CAGR von 16,49 % bis 2031, was zeigt, dass der Bereitstellungsaufwand im Markt für klinische Studientechnologie und -dienstleistungen genauso wichtig wird wie der Softwarebesitz. Dieses Wachstum spiegelt eine strukturelle Lücke zwischen dem Tempo der Plattformkomplexität und der Fähigkeit vieler Auftraggerteams wider, Integration, Validierung und Schulung intern zu verwalten. Die IQVIA- und Veeva-Partnerschaft vom August 2025 machte diese kommerzielle Logik deutlich, da sie technologische Interoperabilität mit Servicebereitstellungskapazität in den Bereichen Datenmanagement, EDC-Programmierung und KI-Unterstützung kombinierte. Rekrutierungs- und Bindungsdienstleistungen profitieren ebenfalls, da komplexere Protokolle die Teilnehmerbelastung erhöhen und das Abbruchrisiko steigern, insbesondere in der Onkologie und bei ferngestützten Studien. Patienteneinbindungstools steigen daher parallel zur Dienstleistungsnachfrage, da der Markt für klinische Studientechnologie und -dienstleistungen nun sowohl digitale Funktionalität als auch die operative Unterstützung schätzt, die erforderlich ist, um diese konsistent und in großem Maßstab zum Funktionieren zu bringen.

Nach Bereitstellungsmodell: Hybridarchitektur etabliert sich als dauerhaftes Unternehmensbetriebsmodell

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf einen Anteil von 49,77 % an der Marktgröße für klinische Studientechnologie und -dienstleistungen, was den breiten Einsatz bei CROs, mittelgroßen Auftraggebern und Anbietern widerspiegelt, die auf Cloud-native Bereitstellung ausgerichtet sind. Die Attraktivität dieses Modells bleibt im Markt für klinische Studientechnologie und -dienstleistungen unkompliziert, da es Multi-Site-Skalierung, schnelleren Datenzugriff, geringere Infrastrukturbelastung und einfachere Verbindung zu dezentralisierten Studientools unterstützt. Hybrid ist das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 18,22 % bis 2031, was zeigt, dass viele Unternehmen keine vollständigen Cloud-Migrationen in einem einzigen Schritt durchführen. Große Auftraggeber behalten oft validierte On-Premises-Aufzeichnungssysteme bei, da ein vollständiger Ersatz unter regulierten Compliance-Rahmenwerken umfangreiche Revalidierungsarbeiten auslösen kann. Das hält den Markt für klinische Studientechnologie und -dienstleistungen in gemischten Umgebungen, in denen ältere Aufzeichnungssysteme und neuere Cloud-Analyse- oder Patiententools zuverlässig zusammenarbeiten müssen.

Die On-Premise-Bereitstellung bleibt daher relevant, auch wenn ihr Anteil im Markt für klinische Studientechnologie und -dienstleistungen langfristig unter Druck gerät. Sie ist weiterhin in Umgebungen wichtig, in denen Datenhaltungsregeln oder interne Validierungshistorie die lokale Kontrolle attraktiver machen als eine schnelle Migration. Veevas eSource-Launch im Januar 2026 zeigte, wie selbst die Datenursprung auf Standortebene durch EDC-Integration und EHR-zu-EDC-Transfer in vernetzte Workflows einbezogen wird. Da eSource-, eConsent- und eCOA-Tools weiter verbreitet werden, werden Bereitstellungsentscheidungen zunehmend davon abhängen, wie gut Anbieter komplexe Übergänge unterstützen, anstatt ob sie nur 1 Architektur fördern. Deshalb gibt der Markt für klinische Studientechnologie und -dienstleistungen weiterhin Anbietern einen Vorteil, die Cloud-Wachstum managen können und gleichzeitig die Kompatibilität mit regulierten und tief verwurzelten Legacy-Beständen wahren.

Nach klinischer Studienphase: Phase I gewinnt Technologieinvestitionen, da Regulierungsbehörden die Effizienz in frühen Phasen priorisieren

Phase III repräsentierte im Jahr 2025 52,68 % des Umsatzes und war damit der größte Ausgabenpool auf Phasenebene im Markt für klinische Studientechnologie und -dienstleistungen. Diese Konzentration ist logisch, da Zulassungsstudien größere Patientenvolumina, breitere Standortfußabdrücke und höhere Dokumentationsanforderungen als frühere Phasen aufweisen. Die Belastung in diesen Studien steigt ebenfalls, da das Protokolldatenvolumen pro Phase-III-Studie seit 2020 jährlich um 10,8 % gestiegen ist, was den Bedarf an stärkerer Datenerfassung, Koordination und Prüfungskontrollen erhöht. Phase II bleibt in absoluten Ausgaben wichtig, da Auftraggeber Unterstützung für adaptive Designs und Kontinuität benötigen, wenn Programme in spätere Phasen übergehen. Phase IV wird im Markt für klinische Studientechnologie und -dienstleistungen ebenfalls relevanter, da Post-Market-Surveillance und die Erfassung von Real-World-Daten stärker integrierte Betriebstools erfordern.

Phase I ist die am schnellsten wachsende Phase mit einer CAGR von 17,74 % bis 2031, und diese Verschiebung spiegelt sowohl den regulatorischen Fokus als auch den Pipeline-Mix wider. Die FDA erklärte im April 2026, dass sie ein KI-gestütztes Optimierungspilotprojekt für frühe Studienphasen starten würde, und identifizierte dabei direkt Unsicherheit, begrenzte Patientenpools und ineffiziente Entscheidungsfindung als Probleme, die neue Methoden verdienen. Das NIH-TrialGPT-Ergebnis ist hier ebenfalls relevant, da eine Screening-Genauigkeit von 87,3 % und eine Arbeitslastreduzierung von 42,6 % die Patientenzuordnung in kleinen und eng definierten Populationen wesentlich verbessern können. Der Markt für klinische Studientechnologie und -dienstleistungen verzeichnet daher eine stärkere Nachfrage in frühen Phasen nach Plattformen, die Sicherheitsmonitoring, Dosiseskalationsentscheidungen und präzise Einschreibungs-Workflows unterstützen. Dieser Effekt wird durch das Wachstum bei onkologischen First-in-Human-Studien und Zell- und Gentherapieprogrammen verstärkt, wo die Qualität der frühen Ausführung einen größeren Einfluss auf den gesamten Entwicklungspfad hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CRO-Technologieausgaben beschleunigen sich, da die Plattformwahl zum Wettbewerbsdifferenziator wird

Pharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 einen Anteil von 43,82 % und blieben die Ankernachfragegruppe im Markt für klinische Studientechnologie und -dienstleistungen. Ihre Position wird durch den direkten Besitz globaler Entwicklungs-Pipelines und einen stärkeren Vorstoß zur Suite-Konsolidierung über klinische Systeme hinweg aufrechterhalten. Viele dieser Unternehmen bewegen sich weg von isolierten Einzelkäufen, da sie einheitliche Aufzeichnungen, stärkere Rückverfolgbarkeit und bessere Kostenkontrolle über Studienoperationen hinweg benötigen. Medizinproduktehersteller bleiben ebenfalls relevant, da die Ausweitung von Software als Medizinprodukt und regulierte Gerätestudienanforderungen mehr Geräteprogramme in validierte digitale Workflows ziehen. Gesundheitsdienstleister und Forschungszentren sind für Rekrutierung und Studienausführung entscheidend, aber die Einführung in dieser Schicht wird weiterhin durch Krankenhausintegrationsgrenzen und Budgetbeschränkungen beeinflusst.

CROs sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 16,86 % bis 2031, was hervorhebt, wie Dienstleistungspartner die Technologienachfrage im Markt für klinische Studientechnologie und -dienstleistungen prägen. Der Entwurf besagt, dass kleine und mittelgroße Biotechnologieunternehmen 71 % der klinischen Arbeit an CROs auslagern, was diesen Anbietern wachsenden Einfluss auf die von Auftraggebern verwendeten Tools gibt. Diese Veränderung verändert die Kaufkraft, da die von einem CRO gewählte Plattform zum praktischen Standard für das darauf aufbauende Auftraggeberprogramm werden kann. IQVIAs IQVIA.ai-Launch im Jahr 2026 und Veevas Falcon-Ankündigung im Mai 2026 spiegeln beide diese Verschiebung hin zu breiterer Plattformkontrolle durch KI-gestützte Workflow-Automatisierung wider. In der Praxis belohnt der Markt für klinische Studientechnologie und -dienstleistungen CROs, die therapeutisches Fachwissen, Ausführungsmaßstab und digitale Betriebstiefe in einem einzigen Kundenangebot kombinieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,64 % des Marktanteils für klinische Studientechnologie und -dienstleistungen und blieb damit die führende regionale Umsatzbasis. Die Region profitiert von einer tiefen installierten Basis an Enterprise-EDC-, CTMS- und eTMF-Systemen sowie von dichter Auftraggeber- und CRO-Aktivität in späten Studienphasen. Die FDA stärkte diese Position im April 2026, als sie ein Echtzeit-Pilot-Programm für klinische Studien mit AstraZeneca und Amgen unter Verwendung der Cloud-basierten Plattform von Paradigm Health startete und diesen Schritt mit einer breiteren KI-Initiative für frühe Phasen verknüpfte. Dieser Schritt ist bedeutsam, da er eine Verschiebung hin zu kontinuierlichen Aufsichtsmodellen signalisiert, die eine stärkere digitale Infrastruktur im gesamten Markt für klinische Studientechnologie und -dienstleistungen erfordern. Kanada leistet durch akademische Forschungstiefe und koordinierte Standortnetzwerke einen Beitrag, während Mexiko als kosteneffektiver Einschreibungsstandort für nordamerikanische Phase-II- und Phase-III-Arbeiten relevant bleibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,92 % bis 2031, was ihr eine wachsende strategische Rolle im Markt für klinische Studientechnologie und -dienstleistungen verleiht. Die Region profitiert von breiterem Auftraggerinteresse, expandierender Studienaktivität und einem stärkeren Bedarf an skalierbaren Plattformen, die unter gemischten Standortbedingungen betrieben werden können. Der Markt für klinische Studientechnologie und -dienstleistungen sieht Asien-Pazifik auch als Testfeld für flexible Bereitstellung, da die Standortreife stärker variiert als in Nordamerika oder Westeuropa. Das schafft Raum für Anbieter, die reibungsarme Implementierungen, praktische Schulungen und Systeme liefern können, die sowohl in fortgeschrittenen als auch in weniger einheitlichen Betriebsumgebungen funktionieren. Derselbe regionale Mix unterstützt auch die hybride Bereitstellung, da Käufer oft Cloud-vernetzte Koordination benötigen, ohne davon auszugehen, dass jeder Standort das gleiche Maß an digitalem Wandel im gleichen Tempo bewältigen kann.

Europa bleibt eine bedeutende Umsatzregion im Markt für klinische Studientechnologie und -dienstleistungen, wobei Deutschland, das Vereinigte Königreich und Frankreich die Kernbedarfszentren bilden. Die EU-Verordnung über klinische Studien und CTIS gestalten die Auftraggeber-Workflows um, und der ACT-EU-Monitoring-Bericht zeigte, dass im ersten Quartal 2026 3.325 Anträge auf wesentliche Änderungen für 2.465 Studien eingereicht wurden, aus insgesamt 28.070 Anträgen seit dem Start von CTIS im Januar 2022. Diese Belastung steigert die Nachfrage nach Einreichungsmanagement-, eTMF- und Datenrückverfolgbarkeitstools im Markt für klinische Studientechnologie und -dienstleistungen. Italien, Spanien und andere europäische Länder tragen bedeutende Phase-II- und Phase-III-Aktivitäten bei, während der Nahe Osten und Afrika sowie Südamerika kleinere, aber strategisch relevante Wachstumspools für Anbieter bieten, die bereit sind, frühzeitig in Schulungs- und Implementierungskapazitäten zu investieren.

Wettbewerbslandschaft

Der Markt für klinische Studientechnologie und -dienstleistungen ist bei Enterprise-Plattformen mäßig konzentriert und bei spezialisierten Lösungen und Dienstleistungen fragmentiert. Veeva Systems, IQVIA und Medidata Solutions bleiben die sichtbarsten Plattformführer, da sie auf Suite-Breite, KI-Roadmaps und die Fähigkeit setzen, verwaltete Workflows in Auftraggeber- und CRO-Umgebungen zu unterstützen. Der Markt für klinische Studientechnologie und -dienstleistungen erlebt auch Konsolidierungsdruck, da Käufer weniger Systemübergaben und eine verantwortungsvollere Bereitstellung über Technologie- und Dienstleistungsschichten hinweg wünschen. Die IQVIA- und Veeva-Vereinbarung vom August 2025 war ein wichtiger strategischer Schritt, da sie Rechtsstreitigkeiten beendete und bidirektionale Interoperabilität zwischen 2 großen Ökosystemen herstellte. Diese Veränderung verringerte den Wechselaufwand für Auftraggeber und erhöhte den Druck auf Anbieter, die auf engere oder weniger vernetzte Produktangebote angewiesen sind.

Full-Service-CROs wie ICON, Parexel, Syneos Health, Thermo Fisher PPD und Medpace konkurrieren, indem sie Domänenexpertise, Standortreichweite und Bereitstellungskapazität mit ihren digitalen Betriebsmodellen verknüpfen. Im Markt für klinische Studientechnologie und -dienstleistungen bedeutet dies, dass Dienstleistungsanbieter nicht mehr nur nach Ausführungsqualität beurteilt werden, da Kunden auch erwarten, dass sie bei der Gestaltung nutzbarer und konformer Technologieumgebungen helfen. Veevas SiteVault-CTMS-Release für Forschungsstandorte im April 2025 und sein eSource-Launch im Januar 2026 sind gute Beispiele für diese Verschiebung, da beide Schritte auf Standort-Workflows abzielten, die noch fragmentierter und papierabhängiger waren als Auftraggebersysteme. Diese Schritte zeigen, dass der Markt für klinische Studientechnologie und -dienstleistungen neuen Wettbewerbsraum auf der Standortebene eröffnet, wo die Einführung den Datenfluss auf beiden Seiten der Auftraggeber-Standort-Beziehung verbessern kann.

KI wird zur nächsten klaren Wettbewerbslinie im Markt für klinische Studientechnologie und -dienstleistungen, da Anbieter versuchen, Arbeit zu automatisieren, anstatt nur Informationen anzuzeigen. Veeva Falcon, angekündigt im Mai 2026, zielt auf die Aufnahme von Studienmaster-Datei-Dokumenten, Qualitätskontrolle, Triage von Sicherheitsfällen und regulatorische Korrespondenz über Veeva Development Cloud hinweg ab. IQVIA.ai ist in eine ähnliche Richtung positioniert, mit einem einheitlichen agentischen Modell, das klinische, kommerzielle und Real-World-Anwendungsfälle umfasst. Medidata stärkt auch Skalierung als Differenziator, indem es KI-Fähigkeiten hervorhebt, die über eine sehr große validierte Studienbasis trainiert wurden. Zusammen deuten diese Schritte darauf hin, dass der Markt für klinische Studientechnologie und -dienstleistungen Anbieter belohnen wird, die bewährte Compliance-Tiefe mit praktischer Automatisierung kombinieren können, die den Arbeitsaufwand in realen Studienoperationen reduziert.

Branchenführer im Bereich klinische Studientechnologie und -dienstleistungen

ICON plc

IQVIA Inc.

Oracle Corporation

Syneos Health

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Veeva Systems kündigte Veeva Falcon an, eine agentische KI-Plattform, die mit Veeva Development Cloud über klinische, regulatorische und Sicherheitsanwendungen hinweg integriert ist und auf die Aufnahme von Studienmaster-Datei-Dokumenten und Qualitätskontrolle, Korrespondenz mit Gesundheitsbehörden sowie die Triage von Sicherheitsfällen abzielt. Für die Verfügbarkeit für frühe Anwender im November 2026 geplant, markiert Falcon den ersten Multi-Agenten-KI-Einsatz über alle Kernfunktionen der Arzneimittelentwicklung hinweg in einer einzigen GxP-verwalteten Umgebung und bedient Veevas Basis von über 1.500 Life-Sciences-Kunden.

- April 2026: Die US-amerikanische FDA startete ein Echtzeit-Pilotprogramm für klinische Studien mit AstraZeneca (Phase-2-TRAVERSE-Studie zum Mantelzell-Lymphom) und Amgen (Phase-1b-STREAM-SCLC-Studie) unter Verwendung der Study-Conduct-Plattform von Paradigm Health, um kontinuierliche Cloud-basierte Datenfeeds an FDA-Prüfer zu liefern. Gleichzeitig wurde ein breiteres KI-gestütztes Optimierungspilotprojekt für frühe Studienphasen angekündigt, mit Auswahlkriterien bis Juli und Auswahl der Pilotteilnehmer im August 2026. Dies ist die erste formale US-regulatorische Architektur für die kontinuierliche Aufsicht über klinische Studien.

- Januar 2026: Veeva Systems kündigte Veeva eSource an, eine direkte Datenerfassungsanwendung für Forschungsstandorte, die darauf ausgelegt ist, Papier durch EDC-Integration und EHR-zu-EDC-Transfer zu eliminieren, mit geplanter Verfügbarkeit für frühe Anwender in H2 2026. Das Produkt erweitert Veevas klinische Plattform von auftraggeberseitigen Systemen auf Datenursprungs-Workflows auf Standortebene und zielt auf eine Schicht des eClinical-Stacks ab, die in den meisten globalen Forschungsnetzwerken weitgehend papierabhängig geblieben ist.

- August 2025: IQVIA Holdings und Veeva Systems kündigten eine langfristige globale klinische und kommerzielle Partnerschaft sowie die Beilegung aller anhängigen Rechtsstreitigkeiten an. Die Vereinbarung ermöglicht es Auftraggebern, Veeva EDC und die klinische Suite mit IQVIAs klinischem Datenmanagement, KI-Diensten und Real-World-Daten im Rahmen einer einheitlichen Interoperabilitätsvereinbarung zu kombinieren, und beendet damit eine mehrjährige wettbewerbliche Pattsituation, die Unternehmenauftraggebern Plattformwahlbeschränkungen auferlegt hatte.

Umfang des globalen Berichts über den Markt für klinische Studientechnologie und -dienstleistungen

Der Markt für klinische Studientechnologie und -dienstleistungen ist definiert als die globale Branche, die digitale Lösungen, Plattformen und spezialisierte Dienstleistungen bereitstellt, die die Effizienz, Genauigkeit, Compliance und Patienteneinbindung in klinischen Studien verbessern. Er umfasst Technologielösungen wie elektronische Datenerfassung (EDC), dezentralisierte Studienplattformen, KI-gestützte Analytik sowie Dienstleistungen einschließlich Patientenrekrutierung, Standortmonitoring, Datenmanagement und regulatorische Unterstützung.

Der Markt für klinische Studientechnologie und -dienstleistungen ist segmentiert nach Angebot, Bereitstellungsmodell, klinischer Studienphase, Endnutzer und Geografie. Nach Angebot umfasst er Technologielösungen wie Studienstartlösungen, Studienmanagementlösungen, Datenerfassungs- und Analyselösungen, Patienteneinbindungslösungen und KI-Integrationslösungen sowie Dienstleistungen einschließlich Beratungsdienstleistungen, Schulungs- und Supportdienstleistungen, Rekrutierungs- und Bindungsdienstleistungen sowie Implementierungs- und Integrationsdienstleistungen. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert, On-Premise und Hybrid segmentiert. Nach klinischer Studienphase umfasst er Phase I, Phase II, Phase III und Phase IV. Nach Endnutzer bedient der Markt pharmazeutische und biotechnologische Unternehmen, Medizinproduktehersteller, Auftragsforschungsorganisationen sowie Gesundheitsdienstleister und Forschungszentren.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Technologielösungen | Studienstartlösungen |

| Studienmanagementlösungen | |

| Datenerfassungs- und Analyselösungen | |

| Patienteneinbindungslösungen | |

| KI-Integrationslösungen | |

| Dienstleistungen | Beratungsdienstleistungen |

| Schulungs- und Supportdienstleistungen | |

| Rekrutierungs- und Bindungsdienstleistungen | |

| Implementierungs- und Integrationsdienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharmazeutische und biotechnologische Unternehmen |

| Medizinproduktehersteller |

| Auftragsforschungsorganisationen |

| Gesundheitsdienstleister und Forschungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Angebot | Technologielösungen | Studienstartlösungen |

| Studienmanagementlösungen | ||

| Datenerfassungs- und Analyselösungen | ||

| Patienteneinbindungslösungen | ||

| KI-Integrationslösungen | ||

| Dienstleistungen | Beratungsdienstleistungen | |

| Schulungs- und Supportdienstleistungen | ||

| Rekrutierungs- und Bindungsdienstleistungen | ||

| Implementierungs- und Integrationsdienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach klinischer Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Medizinproduktehersteller | ||

| Auftragsforschungsorganisationen | ||

| Gesundheitsdienstleister und Forschungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie ist der Prognoseausblick für klinische Studientechnologie und -dienstleistungen?

Die Marktgröße für klinische Studientechnologie und -dienstleistungen betrug im Jahr 2025 USD 27,40 Milliarden, erreichte im Jahr 2026 USD 31,24 Milliarden und soll bis 2031 bei einer CAGR von 15,39 % USD 63,91 Milliarden erreichen.

Welches Angebot führt beim Umsatz und welches wächst schneller?

Technologielösungen führten im Jahr 2025 mit einem Umsatzanteil von 63,72 %, während Dienstleistungen mit einer prognostizierten CAGR von 16,49 % bis 2031 schneller wachsen.

Warum gewinnen hybride Studienbetriebsmodelle an Boden?

Hybride Modelle expandieren, weil Auftraggeber sowohl standortbasierte Besuche als auch die Fernerfassung von Daten benötigen und Regulierungsbehörden nun stärkere Kontrollen in beiden Bereichen erwarten. Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 18,22 % wachsen.

Welche Studienphase erzeugt die stärkste neue Nachfrage nach digitalen Tools?

Phase III blieb mit einem Anteil von 52,68 % im Jahr 2025 die größte Ausgabenphase, aber Phase I wächst mit einer CAGR von 17,74 % am schnellsten, da Regulierungsbehörden und Auftraggeber mehr Fokus auf Effizienz in frühen Phasen, KI-Unterstützung und präzisere Patientenzuordnung legen.

Welche Endnutzer prägen die Anbieterwahl am stärksten?

Pharmazeutische und biotechnologische Unternehmen blieben mit einem Anteil von 43,82 % im Jahr 2025 die größten Endnutzer, während CROs mit einer CAGR von 16,86 % am schnellsten wachsen und zunehmend die Plattformauswahl für ausgelagerte Programme beeinflussen.

Welche Region bietet die stärkste Wachstumschance bis 2031?

Nordamerika blieb mit einem Anteil von 41,64 % im Jahr 2025 die größte Region, während Asien-Pazifik mit einer CAGR von 18,92 % bis 2031 den schnellsten Wachstumsausblick bietet.

Seite zuletzt aktualisiert am: