Marktgröße und Marktanteil für Lebensmittelabfallzerkleinerer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

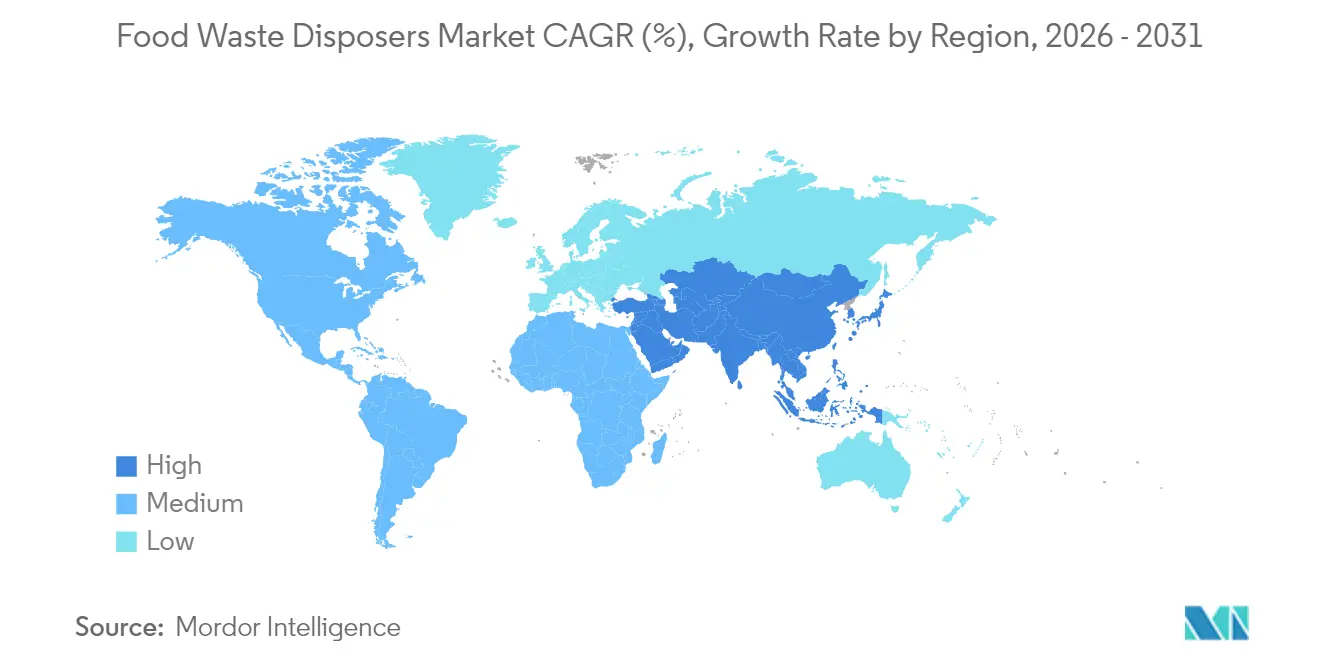

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

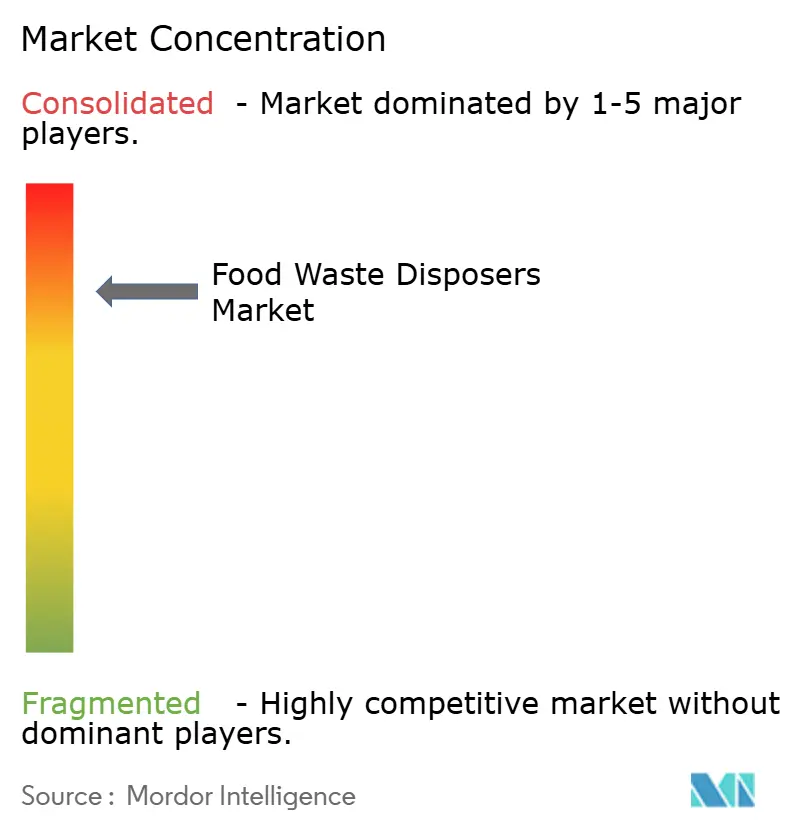

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelabfallzerkleinerer von Mordor Intelligence

Die Marktgröße für Lebensmittelabfallzerkleinerer wird im Jahr 2026 auf USD 3,71 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,51 Milliarden, mit Prognosen für 2031 von USD 4,89 Milliarden, was einem Wachstum von 5,68 % CAGR über den Zeitraum 2026–2031 entspricht. Strenge Vorschriften zur Deponievermeidung, der stetige Ausbau kommunaler Kapazitäten für anaerobe Vergärung sowie die steigende Verbrauchernachfrage nach vernetzten Küchengeräten stärken einen mehrjährigen Wachstumspfad für den Markt der Lebensmittelabfallzerkleinerer. Der kalifornische Rechtsrahmen SB 1383 ist zum Vorbild für andere Rechtsgebiete geworden und beschleunigt Adoptionszyklen sowie verkürzt Amortisationszeiträume für Investitionen in Zerkleinerer. Technologische Veränderungen – insbesondere MultiGrind-Schneidwerke, drehmomentgeregelte Permanentmagnetmotoren und Echtzeit-IoT-Telemetrie – helfen Anbietern, Margen zu verteidigen und gleichzeitig latente Nachfrage in installierte Basis umzuwandeln. Darüber hinaus belohnen dürregefährdete Regionen nun wassersparende Laufräder, was die Verbreitung von Zerkleinerern mit umfassenderen Ressourceneffizienzzielen verknüpft, die früher isoliert betrachtet wurden.

Wichtigste Erkenntnisse des Berichts

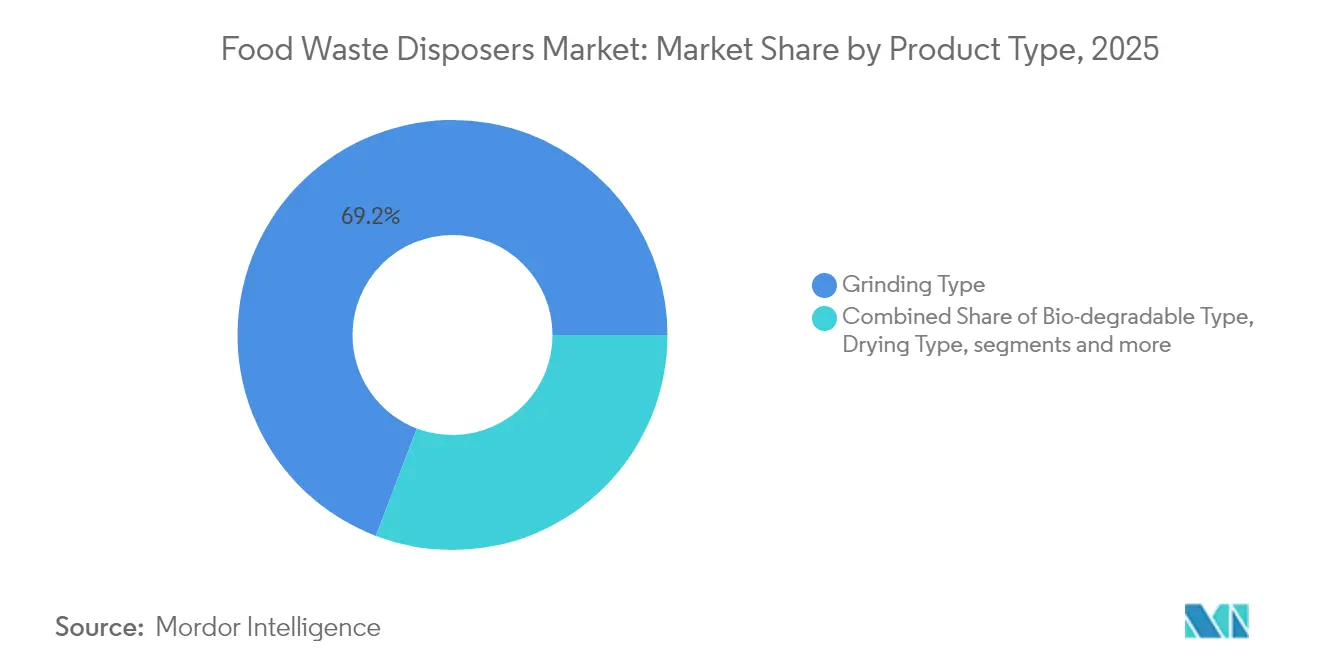

- Nach Produkttyp trugen Mahlwerkseinheiten im Jahr 2025 69,20 % des Umsatzes des Marktes für Lebensmittelabfallzerkleinerer bei; biologisch abbaubare Alternativen expandieren mit einer CAGR von 7,32 % bis 2031.

- Nach Zuführungstyp repräsentierten Dauerbetriebsmodelle im Jahr 2025 54,40 % der Marktgröße für Lebensmittelabfallzerkleinerer, wobei Chargenbetriebs-Einheiten mit einer CAGR von 6,52 % wachsen.

- Nach täglicher Verarbeitungskapazität erfassten Systeme mit 75–400 kg im Jahr 2025 einen Anteil von 64,30 % der Marktgröße für Lebensmittelabfallzerkleinerer und wachsen mit einer CAGR von 6,85 %.

- Nach Betriebsart sicherten sich elektrische Einheiten im Jahr 2025 64,20 % des Umsatzes des Marktes für Lebensmittelabfallzerkleinerer und hielten eine CAGR-Prognose von 6,45 % bis 2031 aufrecht.

- Nach Endnutzer hielten gewerbliche Einrichtungen im Jahr 2025 74,10 % des Marktanteils für Lebensmittelabfallzerkleinerer, während Wohninstallationen voraussichtlich mit einer CAGR von 6,75 % bis 2031 steigen werden.

- Nach Vertriebskanal hielten B2B/Direktverkäufe von Herstellern im Jahr 2025 67,25 % des Marktanteils für Lebensmittelabfallzerkleinerer, während B2C/Einzelhandel (online) voraussichtlich mit einer CAGR von 8,05 % bis 2031 wachsen wird.

- Nach Region führte Nordamerika mit 37,45 % des Umsatzes des Marktes für Lebensmittelabfallzerkleinerer im Jahr 2025, während Asien-Pazifik auf dem Weg zu einer CAGR von 7,05 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelabfallzerkleinerer

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Haushaltsnachfrage nach komfortorientierten Küchengeräten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Deponievermeidung und kommunale Anreize | +1.8% | Kernbereich Nordamerika, Ausweitung auf Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Anlagen zur anaeroben Vergärung, die Zerkleinerer-Schlamm annehmen | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von Zero-Waste-Zertifizierungsprogrammen in Gastronomiebetrieben | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen intelligenter, IoT-fähiger Premium-Zerkleinerer | +0.6% | Entwickelte Märkte, Premium-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Wassersparende Zerkleinerer-Designs gewinnen Zulassung in dürregefährdeten Regionen | +0.4% | Westliches Nordamerika, Australien, ausgewählte EU-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Haushaltsnachfrage nach komfortorientierten Küchengeräten

Vernetzte Haushalte haben die Sensorik auf Geräteebene normalisiert und veranlassen Verbraucher, Zerkleinerer von optionalen Zubehörteilen zu grundlegenden Versorgungseinrichtungen aufzuwerten. Mill Industries' KI-gesteuerter Recycler vom Februar 2024 verkürzt die Zykluszeit und protokolliert gleichzeitig Umleitungsmetriken, die mit SB 1383 konform sind, und zeigt, wie Datentransparenz Nachhaltigkeitsabsichten in messbare Ergebnisse umwandelt [1]Mill Industries, „Mill Kitchen Food Recycler”, mill.com . Die Integration von Sprachassistenten ermöglicht eine freihändige Aktivierung, die sich in moderne Kochgewohnheiten und Hygieneanforderungen einfügt. Echtzeit-Überwachung fördert korrektes Beladungsverhalten und reduziert Verstopfungen und Garantieansprüche. Dementsprechend erzielen Premium-Artikelnummern höhere Anhangsraten in Neubau-Paketen und festigen das langfristige Wachstum des Marktes für Lebensmittelabfallzerkleinerer. Gerätehändler berichten, dass die Anhangsraten für Zerkleinerer um 18 Prozentpunkte steigen, wenn sie mit intelligenten Wasserhähnen gebündelt werden, was den ökosystemischen Mitnahmeeffekt unterstreicht.

Strenge Vorschriften zur Deponievermeidung und kommunale Anreize

Politische Eingriffe bleiben der wichtigste Beschleuniger für den Markt der Lebensmittelabfallzerkleinerer. Das Entsorgungsverbot von New Hampshire vom Februar 2025 für Erzeuger, die mehr als 1 Tonne Lebensmittelabfall pro Woche innerhalb von 20 Meilen einer Bioabfallanlage produzieren, lenkte Beschaffungsbudgets sofort auf Einbaulösungen um [2]New Hampshire Ministerium für Umweltdienstleistungen, „Regelgebung zum Entsorgungsverbot für organische Abfälle”, des.nh.gov . Kaliforniens SB 1383 setzt steigende Bußgelder durch und drängt Kommunen dazu, Zerkleinerer-Nachrüstungen für einkommensschwache Mehrfamilienhäuser zu subventionieren. Industrieparks in Texas und Arizona verhandeln Kanalgebührenrabatte für nachgewiesenes Zerkleinerer-Abwasser, das an Biogaspartner weitergeleitet wird, und übersetzen Vorschriften in direkte Betriebskosteneinsparungen. Analysten, die staatliche Gesetzgebungskalender verfolgen, erwarten, dass fünf weitere US-Bundesstaaten bis 2027 teilweise Verbote für organische Abfälle einführen werden, was den compliance-getriebenen Adoptionszyklus verlängert. Ähnliche Dynamik ist in Australien erkennbar, wo der Aktionsplan zur nationalen Lebensmittelabfallstrategie 2026 Ziele für umgeleitete Tonnagen festlegt, die Zerkleinerer ausdrücklich als akzeptable Vor-Ort-Technologien nennen.

Verbreitung von Zero-Waste-Zertifizierungsprogrammen in Gastronomiebetrieben

Der Gastgewerbesektor betrachtet Drittanbieter-Zertifizierungen als Wettbewerbswährung. SCS-110 v4.0 erweitert die Zero-Waste-Prüfung auf Veranstaltungen und Projekte und veranlasst kettenweite Nachrüstungsvorschriften in Schnellrestaurants [3]SCS Global Services, „SCS-110-Zertifizierungsstandard für Zero Waste v4.0”, scsglobalservices.com . Starbucks' Zusage von 2024 im Rahmen des US-amerikanischen Lebensmittelabfallpakts setzt einen Präzedenzfall für Mitbewerber, die darum wetteifern, Umleitungsleistungen zu dokumentieren. Zerkleinerer vereinfachen Prüfungsabläufe, indem sie digitale Protokolle der verarbeiteten Tonnagen bereitstellen und manuelle Behälterwägungen ersetzen. Unternehmens-Nachhaltigkeitsbeauftragte heben diese Protokolle in ESG-Berichten hervor und stärken die Unterstützung auf Vorstandsebene für laufende Upgrades. Da sich leistungsbezogene Boni mit Treibhausgasbezug verbreiten, wird die Einführung von Zerkleinerern sowohl zu einem betrieblichen als auch zu einem finanziellen Gebot.

Aufkommen intelligenter, IoT-fähiger Premium-Zerkleinerer

Whirlpools InSinkErator MultiGrind-Plattform erhielt 2025 einen Fortune-Innovationspreis für die Integration von Beschleunigungsmessern, die Vibrationsanomalien erkennen und selbstreinigende Umkehrungen auslösen. Firmware-Updates, die über WLAN bereitgestellt werden, optimieren Drehmomentkurven basierend auf aggregierten Nutzungsmustern über Tausende von Einheiten und verkörpern den Wandel hin zu kontinuierlichem Produkt-als-Dienstleistung. Die Planung vorausschauender Wartung reduziert Außendienstbesuche und verringert Ausfallzeiten für Großküchen mit hohem Durchsatz. Hausbesitzer profitieren von Push-Benachrichtigungen, die den optimalen Wasserfluss empfehlen und die Umweltauswirkungen reduzieren. Diese neuen Funktionen verankern Premium-Preisstufen und festigen die Markentreue im zunehmend datenzentrierten Markt für Lebensmittelabfallzerkleinerer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verbote in Sanitärvorschriften und Einschränkungen auf Gebäudeebene | -0.8% | Ausgewählte Kommunen weltweit, konzentriert in älteren städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Wasserverbrauch und Klärgrubenkompatibilität bei Hausbesitzern | -0.6% | Ländliches Nordamerika, Schwellenmärkte mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau städtischer Kompostabholsysteme, der die Nachfrage kannibalisiert | -0.4% | Städtische Zentren in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Edelstahl und Seltenen Erden, die die Stücklistenkosten unter Druck setzt | -0.3% | Globale Fertigung, konzentrierte Auswirkungen auf Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote in Sanitärvorschriften und Einschränkungen auf Gebäudeebene

Abschnitt 416 des Internationalen Sanitärcodes 2021 schreibt indirekte Entwässerung und spezifische Geruchsverschlussgeometrie für Zerkleinerer vor, was Nachrüstungen in Hochhäusern aus der Zeit vor 1970 erschwert. New Yorker Gesetze verstärken die Anforderungen an indirekte Abwasserrohre und treiben die Nachrüstungskosten für Altbausanierungen in die Höhe. Bostons Back Bay schränkt Zerkleinerer aufgrund unterdimensionierter Kanalzuleitungen, die bei Sturmereignissen ein Überlastungsrisiko darstellen, weiterhin ein. Hersteller begegnen diesen Zonen mit wasserarmen Chargenbetriebs-Einheiten, räumen jedoch langsamere Adoptionskurven ein. Regulatorische Interessenvertretungsausschüsse treiben Pilotstudien voran, die vernachlässigbare hydraulische Lasterhöhungen zeigen, wenn Zerkleinerer innerhalb überarbeiteter Wasserverbrauchsstandards betrieben werden, doch Codeänderungen verlaufen langsam.

Bedenken hinsichtlich Wasserverbrauch und Klärgrubenkompatibilität bei Hausbesitzern

Im ländlichen Nordamerika können Klärgruben-Drainagefelder, die vor Jahrzehnten ausgelegt wurden, unter inkrementellen hydraulischen Belastungen versagen, was die Bedenken der Hausbesitzer verstärkt. Feldversuche in Ontario zeigen, dass eine ordnungsgemäße Enzymdosierung und Pumpenpläne für Tanks den Zerkleinerer-Zufluss aufnehmen können, ohne die Klarheit des Abwassers zu beeinträchtigen, doch Mythen halten sich hartnäckig. Aufklärungskampagnen, die von Kreisgesundheitsämtern geleitet werden, beginnen Wirkung zu zeigen, wobei die Webinar-Teilnahme 2024 über 2.000 Teilnehmer erreichte. Dennoch begrenzen negative Wahrnehmungen den Markt für Lebensmittelabfallzerkleinerer in netzunabhängigen Gemeinschaften und Schwellenmärkten, wo die Sanitärinfrastruktur hinterherhinkt. Anbieter reagieren mit Dual-Mode-Geräten, die Dehydrierungszyklen für Klärgrubenumgebungen bieten, doch die Akzeptanz bleibt inkrementell.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Mahlwerks steht vor Disruption durch biologisch abbaubare Alternativen

Im Jahr 2025 machten Mahlwerks-Zerkleinerer 69,20 % des Marktumsatzes aus, angetrieben durch ihre langjährige Anerkennung in Baunormen und das weitverbreitete Vertrauen der Verbraucher. Die Einführung fortschrittlicher vierstufiger Schneidtechnologie hat die Partikelgrößen erheblich reduziert, die Abwassertransportprozesse optimiert und die Bedenken der Versorgungsunternehmen ausgeräumt. Diese Zerkleinerer dominieren weiterhin aufgrund ihrer etablierten Infrastrukturkompatibilität und Betriebseffizienz. Im Gegensatz dazu verzeichnen biologisch abbaubare Pressen, die Lebensmittelreste zu geruchlosen Scheiben komprimieren, eine robuste CAGR von 7,32 %, was die wachsende Nachfrage nach nachhaltigen Abfallmanagementlösungen widerspiegelt. Ihre kompostierbaren Ausgaben entsprechen Zero-Waste-Initiativen und machen sie in hochwertigen Zertifizierungen wie LEED-Platinum-Projekten zunehmend beliebt.

Aufstrebende Start-ups nutzen dieses Segment, indem sie geruchsadsorbierende Substrate entwickeln, die die Lebensdauer von Kartuschen auf 90 Tage verlängern, die Häufigkeit des Filterwechsels reduzieren und den Benutzerkomfort verbessern. Etablierte Hersteller von Mahlwerks-Zerkleinerern reagieren mit der Einführung enzymbasierter Kartuschen, die Abfallschlamm vorbehandeln, seine Eignung für Vergärungsanlagen optimieren und ihren Wettbewerbsvorteil aufrechterhalten. Es wird erwartet, dass sich der Markt in Richtung multimodaler Hybridgeräte entwickelt, die zwischen Mahlen und Dehydrieren wechseln können, um unterschiedlichen lokalen Vorschriften zu entsprechen. Diese Anpassungsfähigkeit schützt nicht nur Kundeninvestitionen, sondern verlängert auch Produktlebenszyklen und sichert die anhaltende Relevanz der Anbieter. Solche Innovationen werden voraussichtlich die Anbieterbindung stärken, indem sie unterschiedliche regulatorische Anforderungen erfüllen und die betriebliche Flexibilität verbessern.

Nach Zuführungstyp: Dauerbetriebssysteme fördern die betriebliche Effizienz

Im Jahr 2025 machten Dauerbetriebsmodelle 54,40 % des Umsatzes aus, angetrieben durch ihre Fähigkeit zur ununterbrochenen Verarbeitung, die es Schnellrestaurants ermöglicht, strenge Sanitärzeitrahmen einzuhalten. Die Betriebseffizienz dieser Modelle entspricht den schnelllebigen Anforderungen der Gastronomiebranche und macht sie zur bevorzugten Wahl. Andererseits wird für Chargenbetriebs-Einheiten ein Wachstum mit einer CAGR von 6,52 % prognostiziert, hauptsächlich aufgrund ihrer verbesserten Sicherheitsmerkmale. Diese Einheiten werden besonders in Umgebungen wie Schulen und Pflegeeinrichtungen bevorzugt, wo deckelbasierte Aktivierungsmechanismen das Risiko eines versehentlichen Betriebs mindern. Die gegensätzlichen Wachstumstrajektorien dieser Zuführungstypen verdeutlichen die unterschiedlichen Prioritäten der Endnutzer, die von Betriebsgeschwindigkeit bis hin zu Sicherheitsüberlegungen reichen.

Technologische Fortschritte, wie verbesserte Verriegelungen, die Metallbesteck erkennen können, haben die Produktzuverlässigkeit erheblich verbessert, indem Stauungsvorfälle um ein Drittel reduziert wurden. Einzelhändler setzen zunehmend auf Augmented-Reality-Demonstrationen, um Verbraucherbedenken hinsichtlich des Platzes unter der Spüle zu adressieren und so den Entscheidungsprozess zu vereinfachen. Dieser strategische Einsatz von Technologie informiert nicht nur Verbraucher, sondern reduziert auch wahrgenommene Installationskomplexitäten und fördert eine größere Akzeptanz. Die Segmentierung nach Zuführungstyp spiegelt ein differenziertes Verständnis von Faktoren wie betrieblicher Risikobereitschaft, Energietarifstrukturen und Einhaltung lokaler Sanitärvorschriften wider. Hersteller optimieren ihre Produktionsprozesse durch den Einsatz modularer Motorgehäuse, die mit beiden Zuführungsmechanismen kompatibel sind, was die Bestandsverwaltung vereinfacht und Lieferzeiten verkürzt.

Nach täglicher Verarbeitungskapazität: Dominanz des mittleren Bereichs spiegelt Marktreife wider

Im Jahr 2025 erwirtschafteten Einheiten im mittleren Bereich von 75–400 kg 64,30 % des Marktumsatzes und spiegeln ihre dominante Position im Segment wider. Für diese Einheiten wird bis 2031 eine CAGR von 6,85 % prognostiziert, angetrieben durch ihre Kompatibilität mit Standard-90-mm-Spülenflansche, was den Bedarf an kostspieligen Arbeitsplattenmodifikationen bei der Nachrüstung minimiert. Die Integration von Sechs-Kilowatt-Motoren mit Zahnradgetriebe-Untersetzern verbessert die Betriebseffizienz durch Erhöhung der Klingenverweildauer, was eine effektive Verarbeitung von faserigen Materialien ohne Verstopfungen ermöglicht. Das Wachstum dieses Segments wird weiter durch seine Fähigkeit unterstützt, die spezifischen Anforderungen von Nachrüstteams zu erfüllen, die Installationsfreundlichkeit und Leistungszuverlässigkeit priorisieren. Infolgedessen festigen Einheiten im mittleren Bereich weiterhin ihre Rolle als bevorzugte Wahl im Markt für Lebensmittelabfallzerkleinerer.

Kleinere Einheiten (≤ 50 kg) bleiben in Einfamilienhäusern verbreitet, aber ihr Wachstumspotenzial ist durch Marktsättigung in entwickelten Volkswirtschaften begrenzt. Im Gegensatz dazu bedienen ultragroße Systeme (≥ 500 kg) Nischenanwendungen in Industrie und Institutionen, wie Schiffsgalerien und Vergnügungsparks, wo zentralisierte Schlammrückgewinnungssysteme höhere Kapitalinvestitionen rechtfertigen. Die Einführung von kaskadierten Einheiten im mittleren Bereich, die parallel betrieben werden, bietet eine kostengünstige Alternative zu größeren Industriemodellen, indem sie Redundanz bieten und Wartungsprozesse vereinfachen. Lebenszykluskosten-Rechner, die nun in OEM-Angebotswerkzeuge integriert sind, setzen für die meisten Anwendungen standardmäßig auf Einheiten im mittleren Bereich und stärken deren Marktführerschaft. Diese Fortschritte unterstreichen die strategische Bedeutung von Systemen im mittleren Bereich bei der Erfüllung unterschiedlicher betrieblicher Anforderungen bei gleichzeitiger Aufrechterhaltung der Kosteneffizienz.

Nach Betriebsart: Elektrische Systeme nutzen die Infrastrukturreife

Im Jahr 2025 machten elektrisch angetriebene Zerkleinerer 64,20 % des Umsatzanteils aus, angetrieben durch die Zuverlässigkeit der Stromnetze in entwickelten Volkswirtschaften. Die Einführung von Permanentmagnetmotoren, die einen Leistungsfaktor von 0,95 erreichen, hat Blindleistungsstrafen erheblich reduziert und gewerbliche Energiekosten optimiert. Frequenzumrichter haben die Betriebseffizienz weiter verbessert, indem sie Einschaltströme steuern und die Integration von Zerkleinerern und Geschirrspülmaschinen auf 20-Ampere-Stromkreisen ermöglichen, ohne kostspielige Schalttafelaufrüstungen zu erfordern. Diese Fortschritte unterstreichen die wachsende Präferenz für elektrisch angetriebene Systeme in Märkten mit stabiler Infrastruktur. Die Kombination aus technologischer Innovation und Infrastrukturzuverlässigkeit positioniert elektrisch angetriebene Zerkleinerer weiterhin als führende Wahl im Markt.

Manuelle Kurbel- und Hydraulikantriebe behalten ihre Relevanz in Nischenanwendungen wie netzunabhängigen Resorts, Katastrophenschutzküchen und Regionen mit unzuverlässiger Stromversorgung, insbesondere in Schwellenmärkten. Hybride hydromechanische Einheiten, die Druckwasserstrahlen zur Drehmomentverstärkung nutzen, bieten eine praktikable Alternative, indem sie den Stromverbrauch um 24 % reduzieren. Diese Systeme stehen jedoch vor betrieblichen Herausforderungen, einschließlich höherer Wartungsanforderungen aufgrund von Düsenkalkablagerungen in Gebieten mit hartem Wasser. Trotz dieser Einschränkungen bedienen Hybrideinheiten spezifische Marktbedürfnisse, wo der Zugang zu Strom begrenzt oder unzuverlässig ist. Die anhaltenden Trends bei der globalen Elektrifizierung und sinkenden Motorkosten werden voraussichtlich den Wettbewerbsvorteil elektrischer Systeme aufrechterhalten, während maßgeschneiderte Innovationen sicherstellen, dass die Marktsegmentierung anpassungsfähig bleibt.

Nach Endnutzer: Gewerbliche Führungsposition steht vor Beschleunigung im Wohnbereich

Im Jahr 2025 trugen gewerbliche Einrichtungen 74,10 % des Gesamtumsatzes bei und unterstrichen die Auswirkungen hoher Abfalldichte und strenger regulatorischer Anforderungen in der Gastronomie. Das schnelle Wachstum von Geisterküchen, einem Nischen- aber expandierenden Teilsegment, treibt die Einführung von Zerkleinerern voran, da Vermieter Einschränkungen für die Lagerung organischer Abfallbehälter durchsetzen, um Schädlingsprobleme zu mindern. Institutionen wie Schulen, Gefängnisse und Krankenhäuser setzen auf Chargenbetriebs-Zerkleinerer und priorisieren dabei Sicherheit bei gleichzeitiger Aufrechterhaltung der Betriebseffizienz. Diese Präferenz verdeutlicht das Gleichgewicht, das diese Institutionen zwischen der Einhaltung von Sicherheitsstandards und der Durchsatzoptimierung anstreben. Die Dominanz des gewerblichen Segments spiegelt seine entscheidende Rolle bei der Bewältigung von Abfallmanagementherausforderungen in dicht besiedelten Umgebungen wider.

Die Nachfrage im Wohnbereich verzeichnet ein robustes Wachstum, unterstützt durch eine CAGR von 6,75 %, da Trends zur intelligenten Küchenrenovierung bei Hausbesitzern an Fahrt gewinnen. Hausbauer integrieren Zerkleinerer zunehmend in nachhaltigkeitsorientierte Pakete und zielen dabei auf umweltbewusste Millennials ab, die in den Wohnungsmarkt eintreten. Dieser demografische Wandel treibt die Einführung von Zerkleinerern als Standardmerkmal in modernen, umweltfreundlichen Häusern voran. Langfristig wird erwartet, dass sich der Markt in Richtung einer 65/35-Umsatzaufteilung zwischen gewerblichen und Wohnsegmenten entwickelt, was eine schrittweise Diversifizierung der Marktbasis signalisiert. Während gewerbliche Anwendungen bedeutsam bleiben werden, wird die wachsende Akzeptanz im Wohnbereich zu einer ausgewogeneren und nachhaltigeren Wachstumstrajektorie für den Markt der Lebensmittelabfallzerkleinerer beitragen.

Nach Vertriebskanal: B2B-Dominanz spiegelt gewerblichen Fokus wider

Im Jahr 2025 machten B2B-Direktverträge ab Werk 67,25 % der Lieferungen aus, angetrieben durch die spezifischen Anforderungen gewerblicher Küchen an Standortbegehungen, maßgeschneiderte Flanschfertigung und Garantien für vorbeugende Wartung. Diese Verträge ermöglichen es OEMs, konsistente Teileeinnahmen zu sichern und durch mehrjährige Servicevereinbarungen einen stabilen Cashflow aufrechtzuerhalten. Die Nachfrage nach maßgeschneiderten Lösungen unterstreicht die entscheidende Rolle des direkten Engagements bei der Erfüllung der betrieblichen Bedürfnisse gewerblicher Küchen. Dieser Ansatz gewährleistet eine zuverlässige Lieferkette und fördert langfristige Partnerschaften zwischen OEMs und ihren Kunden. Das Direktvertriebsmodell ab Werk bleibt eine Eckpfeiler-Strategie zur Erfüllung der spezialisierten Anforderungen des Marktes für Lebensmittelabfallzerkleinerer.

Online-Direktvertriebsportale expandieren mit einer CAGR von 8,05 %, da Verbraucher Konfiguratoren zunehmend vertrauen, um Motorleistung, Schalldämmung und Spülmontagesätze auszuwählen. Die Bequemlichkeit des E-Commerce reduziert Suchkosten und verbessert das Kundenerlebnis durch detaillierte Installationsanleitungen, was wiederum die Abhängigkeit von professionellen Klempnern minimiert. Baumärkte erfassen weiterhin einen Anteil an gelegentlichen Ersatzkäufen, obwohl ihre Wachstumsrate hinter der der Online-Kanäle zurückbleibt. Professionelle Installationsnetzwerke arbeiten in Zusammenarbeit mit OEMs an Lieferungen am selben Tag, reduzieren Lieferzeiten und sichern Gewinnmargen. Diese diversifizierte Kanalstrategie gewährleistet eine breite Marktabdeckung bei gleichzeitiger Wahrung der Integrität von Direktbeziehungen ab Werk, ein entscheidender Faktor im konzentrierten Markt für Lebensmittelabfallzerkleinerer.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 37,45 % zum Gesamtumsatz bei und spiegelt seinen bedeutenden Marktanteil wider. Der kanadische Markt zeigt ein gemischtes Adoptionsmuster, wobei Metro Vancouver Zerkleinerer aufgrund von Bedenken hinsichtlich der Rohrkapazität verboten hat. Im Gegensatz dazu erprobt Toronto aktiv ein Einbau-Entsorgungsprogramm für Hochhaus-Eigentumswohnungen, das für die Umsetzung im Jahr 2025 geplant ist. Mexikos aktualisierte Festabfallverordnung NOM-251 führt strenge hygienische Entsorgungsanforderungen für Lebensmittelverarbeiter ein. Diese regulatorische Änderung wird voraussichtlich frühzeitiges Wachstum in der Region vorantreiben, indem sie Compliance und Innovation im Abfallmanagement fördert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,05 % bis 2031. Chinas Aktionsplan gegen Lebensmittelverschwendung vom November 2024 zielt darauf ab, Getreideverluste bis 2027 unter den OECD-Durchschnitt zu senken, was Subventionen für Zerkleinerer-Installationen in Hotels in Peking und Guangzhou auslöst. Der Pudong-Bezirk in Shanghai erlaubt Grundsteuerrabatte für Gewerbegebäude, die Zerkleinerer-Schlamm an den Laogang-Biogaspark liefern. Indien, das mit 78,2 Millionen Tonnen jährlichem Lebensmittelabfall zu kämpfen hat, positioniert Zerkleinerer im Rahmen seiner Smart-Cities-Mission zur Modernisierung der Sanitärversorgung. Bengaluru ändert Baunormen, um Grundflächenzahlboni für große Komplexe zu vergeben, die vor Ort betriebene mahlwerksgespeiste Vergärungsanlagen installieren. Südostasien folgt einem tourismusgeführten Weg; Singapurs Pilotprojekt für Hawker-Zentren verbindet Zerkleinerer mit kleinen Vergärungsanlagen, um die Abfallreduzierungsziele für 2025 zu erreichen.

Europa hält eine einstellige Expansion im mittleren Bereich aufrecht, verankert durch das Mandat des EU-Aktionsplans für die Kreislaufwirtschaft zur getrennten Bioabfallsammlung bis 2025. Deutschlands Phosphorrückgewinnungsvorschriften erschweren den Zerkleinerer-Rollout, doch das Versorgungsunternehmen Emschergenossenschaft hat eine dreijährige Studie zu den Auswirkungen auf den Nährstoffkreislauf eröffnet. Die nordische Akzeptanz bleibt bescheiden; Stockholms Präferenz für Vakuumrohre konkurriert mit Zerkleinerern, aber ein stadtfinanzierter Lebenszyklusanalyse-Vergleich von 2025 könnte die Debatte wieder eröffnen. Osteuropäische Märkte zeigen frühe Versprechen, da Polen EU-Kohäsionsfonds in Abwasservergärungsanlagen-Upgrades lenkt, die hohe biochemische Sauerstoffbedarfs-Zuflüsse willkommen heißen.

Südamerika sowie der Nahe Osten und Afrika sind heute kleiner, weisen aber Wachstumsnischen auf, die mit dem Bau von Gastgewerbeeinrichtungen und Ressourcenschutzagenden verbunden sind. Chiles Konzessionsvereinbarungen in Santiago beinhalten nun Quoten für erneuerbares Erdgas, die über zerkleinerergespeiste Vergärungsanlagen erfüllt werden. Brasiliens Verordnung 17.471/2024 in São Paulo schafft Anreize für Einbautechnologien in Schulküchen, um Müllwagen-Streiks zu bekämpfen. Saudi-Arabiens Tourismus-Megaprojekt am Roten Meer spezifiziert Premium-Zerkleinerer für 50 geplante Hotels und signalisiert regionsweites Adoptionspotenzial. Wasserarme Golfstaaten werden Zerkleinerer wahrscheinlich mit Grauwasser-Recycling-Systemen bündeln, um Ressourcenkreisläufe zu schließen.

Wettbewerbslandschaft

Der Markt für Lebensmittelabfallzerkleinerer ist stark konsolidiert; die fünf größten Akteure beherrschen den Großteil des Umsatzes. Im Jahr 2024 stärkte Whirlpools Übernahme von InSinkErator sein Portfolio mit fortschrittlichen Funktionen, einschließlich mehrstufiger Schneidtechnik, Anti-Stau-Algorithmen und Schwingungsdämpfung. Gleichzeitig behielt Emerson das Eigentum an spezifischen Sensor-Schutzrechten und nutzte Lizenzvereinbarungen, um eine strategische Präsenz im Technologiebereich aufrechtzuerhalten. Salvajor setzt mit seinem Guardian Gateway von 2025 verstärkt auf gewerbliche IoT-Telemetrie und verbindet Zerkleinerer mit Gebäudemanagementsystemen für die Alarmplanung. Hobart nutzt seine Dominanz im Spülbereich, um Zerkleinerer gebündelt mit Geschirrspülstationen zu verkaufen und den Marktanteil vor Neueinsteigern zu schützen.

Innovationspipelines konzentrieren sich auf Wassereinsparungen, Geräuschunterdrückung und cloud-verbundene Diagnose. Patentstreitigkeiten bleiben ein strategisches Instrument; US-Bezirksverfahren von 2024 über Spritzschutzgeometrie führten zu einstweiligen Verfügungen gegen zwei Billigimporteure und verschärften die Marktzugangskontrolle. Auch Nachmarkt-Ökosysteme sind wichtig: Whirlpools 24-Stunden-Teileerfüllungsrate übersteigt 98 %, eine Hürde, die kleinere Akteure kaum überwinden können. Da Wasserversorgungsunternehmen zu verbrauchsbasierten Kanalgebühren tendieren, könnten Anbieter, die Abwassermengen-Sensoren integrieren, neue Differenzierungsmöglichkeiten erschließen. Insgesamt kombinieren etablierte Anbieter Markenwert, Servicenetzwerke und regulatorisches Lobbying, um ihre Führungsposition im Markt für Lebensmittelabfallzerkleinerer zu festigen.

Marktführer im Bereich Lebensmittelabfallzerkleinerer

Emerson Electric (Co.) – InSinkErator

Moen Incorporated

Anaheim Mfg. – Waste King

Franke Holding AG

Whirlpool (KitchenAid)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: WELTEC BIOPOWER begann mit dem Bau einer neuen Biomethananlage für Eco Sustainable Solutions in Dorset, England, was eine strategische Expansion darstellt, die 2025 Haushaltslebensmittelabfälle als Einsatzstoff verwenden wird.

- Oktober 2024: SCS Global Services veröffentlichte den SCS-110-Zero-Waste-Standard v4.0 und erweiterte den Anwendungsbereich auf Einrichtungen, Veranstaltungen und Projekte.

- April 2024: Whirlpool und Arçelik schlossen die Gründung von Beko Europe B.V. ab, ein Expansionsschritt, der Whirlpools europäisches Haushaltsgerätportfolio neu ausrichtet und gleichzeitig InSinkErator unter seiner direkten Eigentümerschaft für globale Wachstumssynergien behält.

- Februar 2024: Mill Industries brachte einen KI-gestützten Lebensmittelabfall-Recycler für den Wohnbereich auf den Markt, der Reste schneller und leiser verarbeitet und dabei automatisch Umleitungsmetriken zur Unterstützung der SB-1383-Compliance meldet.

Umfang des globalen Berichts über den Markt für Lebensmittelabfallzerkleinerer

Eine vollständige Hintergrundanalyse des Marktes für Lebensmittelabfallzerkleinerer, die eine Bewertung des übergeordneten Marktes, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht enthält auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten der Wertschöpfungskette der Branche gesammelt wurden. Der Markt für Lebensmittelabfallzerkleinerer ist segmentiert nach Typ (Zersplitterungstyp-Zerkleinerer, Trockentyp-Zerkleinerer und Mahlwerkstyp-Zerkleinerer), nach Endnutzer (Wohnbereich und Gewerbe), nach Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte, Online und Sonstige) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für den Markt für Lebensmittelabfallzerkleinerer in Wertangaben (USD Milliarden) für alle oben genannten Bereiche.

| Biologisch abbaubarer Typ |

| Trocknungstyp |

| Kühl-/Kältetyp |

| Mahlwerkstyp |

| Dauerbetrieb |

| Chargenbetrieb |

| Bis zu 50 kg |

| 75 bis 400 kg |

| 500 bis 1.000 kg |

| Über 1.000 kg |

| Manuell |

| Elektrisch |

| Wohnbereich | |

| Gewerbe | Gastronomie, Hotels und Catering |

| Institutionell (Schulen, Krankenhäuser, Betriebskantinen) | |

| Wohnungsbaugesellschaften | |

| Öffentliche Hand (Kommunale Bezirke, Verteidigung usw.) |

| B2C/Einzelhandelskanäle | Heimwerkermärkte |

| Fachgeschäfte für Haushaltsgeräte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktverkauf von Herstellern |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Biologisch abbaubarer Typ | |

| Trocknungstyp | ||

| Kühl-/Kältetyp | ||

| Mahlwerkstyp | ||

| Nach Zuführungstyp | Dauerbetrieb | |

| Chargenbetrieb | ||

| Nach täglicher Verarbeitungskapazität | Bis zu 50 kg | |

| 75 bis 400 kg | ||

| 500 bis 1.000 kg | ||

| Über 1.000 kg | ||

| Nach Betriebsart | Manuell | |

| Elektrisch | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastronomie, Hotels und Catering | |

| Institutionell (Schulen, Krankenhäuser, Betriebskantinen) | ||

| Wohnungsbaugesellschaften | ||

| Öffentliche Hand (Kommunale Bezirke, Verteidigung usw.) | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Heimwerkermärkte |

| Fachgeschäfte für Haushaltsgeräte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktverkauf von Herstellern | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Prognose für den Markt für Lebensmittelabfallzerkleinerer für 2031?

Der Markt für Lebensmittelabfallzerkleinerer wird voraussichtlich bis 2031 USD 4,89 Milliarden bei einer CAGR von 5,68 % erreichen.

Welcher Produkttyp dominiert derzeit?

Mahlwerks-Zerkleinerer halten 69,20 % des Umsatzes, da mehrstufige Schneidwerke abwasserkonforme Partikelgrößen liefern und eine langjährig bewährte Zuverlässigkeit aufweisen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorische Initiativen wie Chinas Aktionsplan gegen Lebensmittelverschwendung und die rasche Expansion der Gastronomiebranche stützen eine CAGR von 7,05 % für Asien-Pazifik.

Wie wirken sich Vorschriften zur Deponievermeidung auf die Akzeptanz aus?

Maßnahmen wie Kaliforniens SB 1383 und New Hampshires Verbot für organische Abfälle zwingen Abfallerzeuger dazu, Zerkleinerer einzusetzen oder steigende Bußgelder zu riskieren.

Sind Zerkleinerer für Klärgruben geeignet?

Feldstudien zeigen, dass ordnungsgemäß gewartete Klärgruben das Zerkleinerer-Abwasser gut verarbeiten und der tägliche Wasserverbrauch um weniger als 1 % steigt.

Welche neue Technologie rechtfertigt Premium-Preise?

IoT-fähige Zerkleinerer mit cloud-verbundener Diagnose, drehmomentadaptiven Motoren und WaterSense-zertifizierten Laufrädern rechtfertigen höhere Margen durch Effizienz und Echtzeit-Einblicke.

Seite zuletzt aktualisiert am: