Marktgröße und Marktanteil für Haushaltsgeräte für Wäschepflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.43 Milliarden US-Dollar |

| Marktgröße (2031) | 60.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

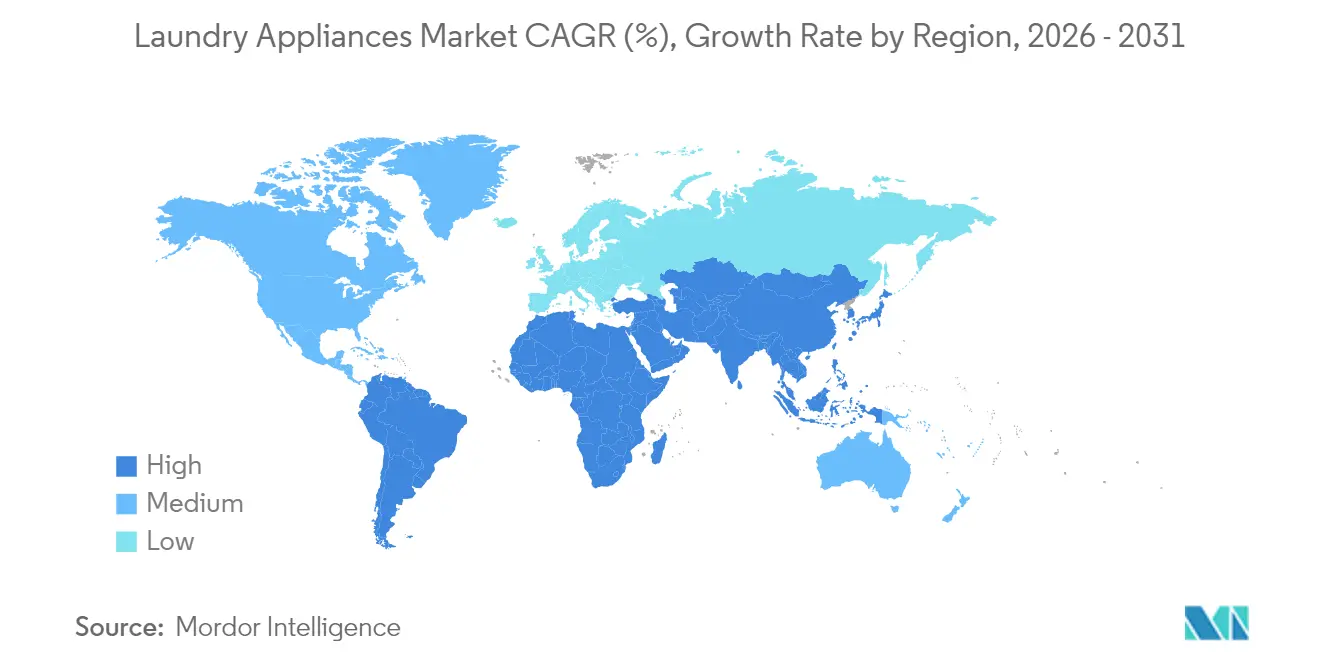

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

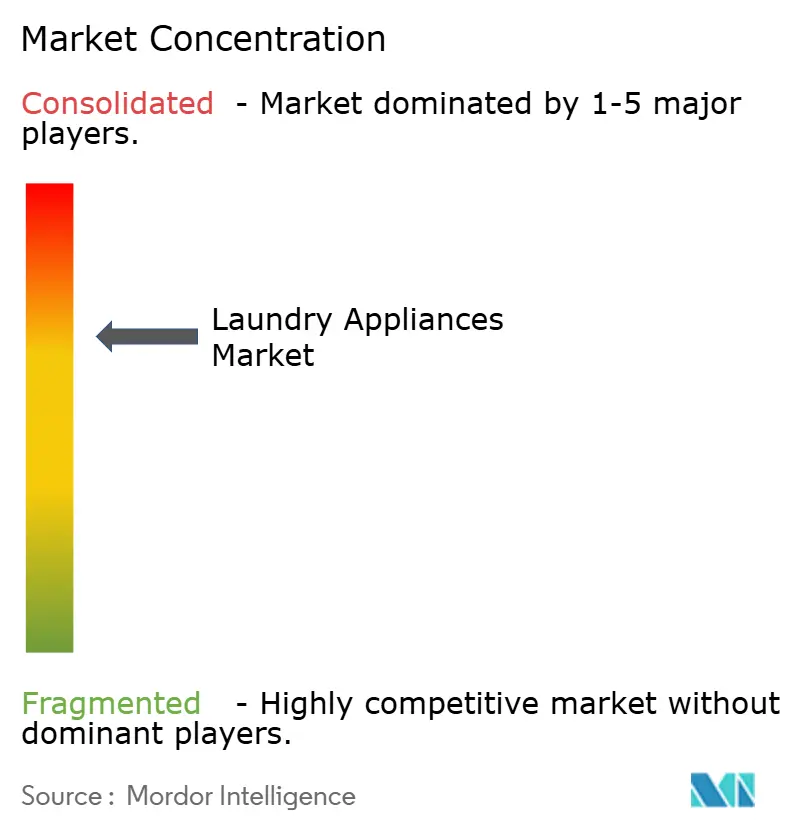

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsgeräte für Wäschepflege von Mordor Intelligence

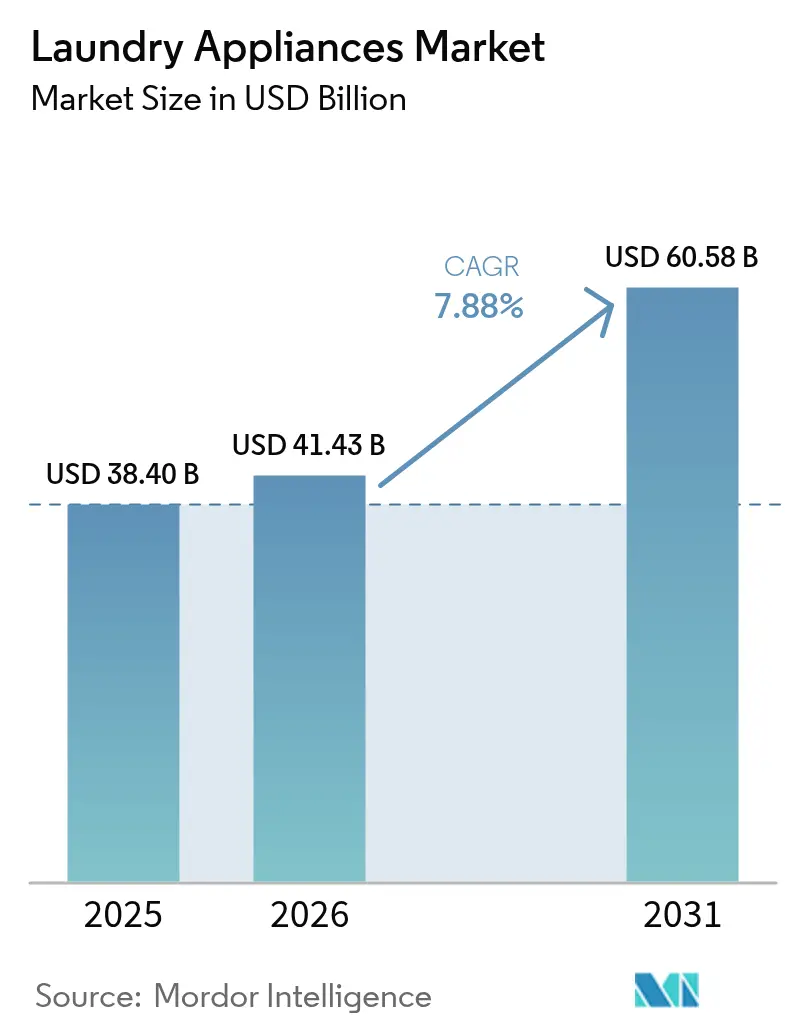

Die Marktgröße für Haushaltsgeräte für Wäschepflege soll von 38,40 Milliarden USD im Jahr 2025 auf 41,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,88 % über 2026–2031 einen Wert von 60,58 Milliarden USD erreichen.

Urbanisierung, strengere Vorgaben zur Energieeffizienz und rasche technologische Innovation konvergieren und erzeugen ein ausgewogenes Momentum, das Ersatzkäufe in reifen Volkswirtschaften mit Erstinstallationen in schnell wachsenden Regionen verbindet. Verbraucher bevorzugen zunehmend vernetzte, hocheffiziente Modelle, die die Betriebskosten senken und gleichzeitig Komfortgewinne bieten, was die Hersteller dazu veranlasst, die Produkterneuerungszyklen zu beschleunigen und Direktvertriebsangebote an Endkunden auszubauen. Erhöhte Rohstoffpreisvolatilität belastet die Margen, intensiviert jedoch gleichzeitig die F&E-Investitionen in Materialwissenschaften, modulares Design und vorausschauende Wartung, die Kostenschwankungen über den Produktlebenszyklus ausgleichen. Die Akzeptanz des E-Commerce beschleunigt die Wettbewerbsdynamik, da Online-Kanäle Marken einen detaillierten Zugang zu Verbraucherdaten verschaffen und eine agile Bestandsplanung sowie gezielte Förderstrategien ermöglichen, die die gesamte Wachstumstrajektorie des Marktes für Haushaltsgeräte für Wäschepflege verstärken.

Wichtigste Erkenntnisse des Berichts

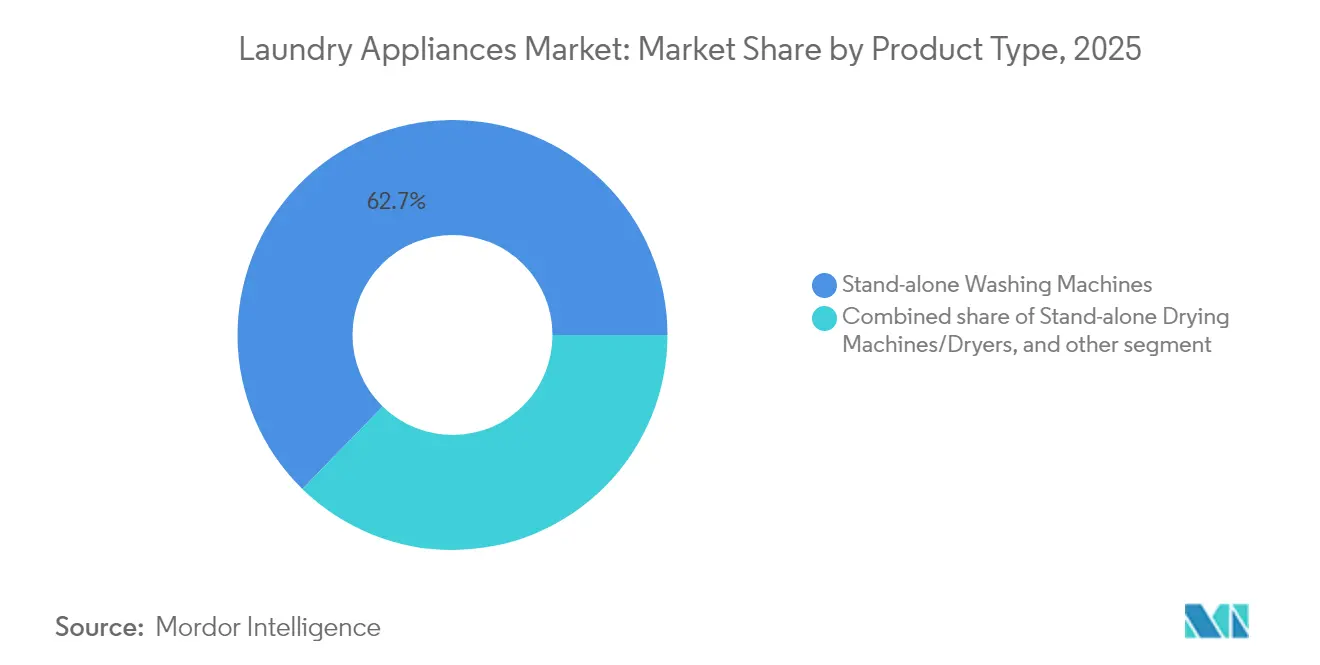

- Nach Produkttyp entfielen im Jahr 2025 62,70 % des Marktanteils für Haushaltsgeräte für Wäschepflege auf freistehende Waschmaschinen, während die Marktgröße für kombinierte Waschtrockner im Zeitraum 2026–2031 voraussichtlich am schnellsten mit einer CAGR von 10,18 % wachsen wird.

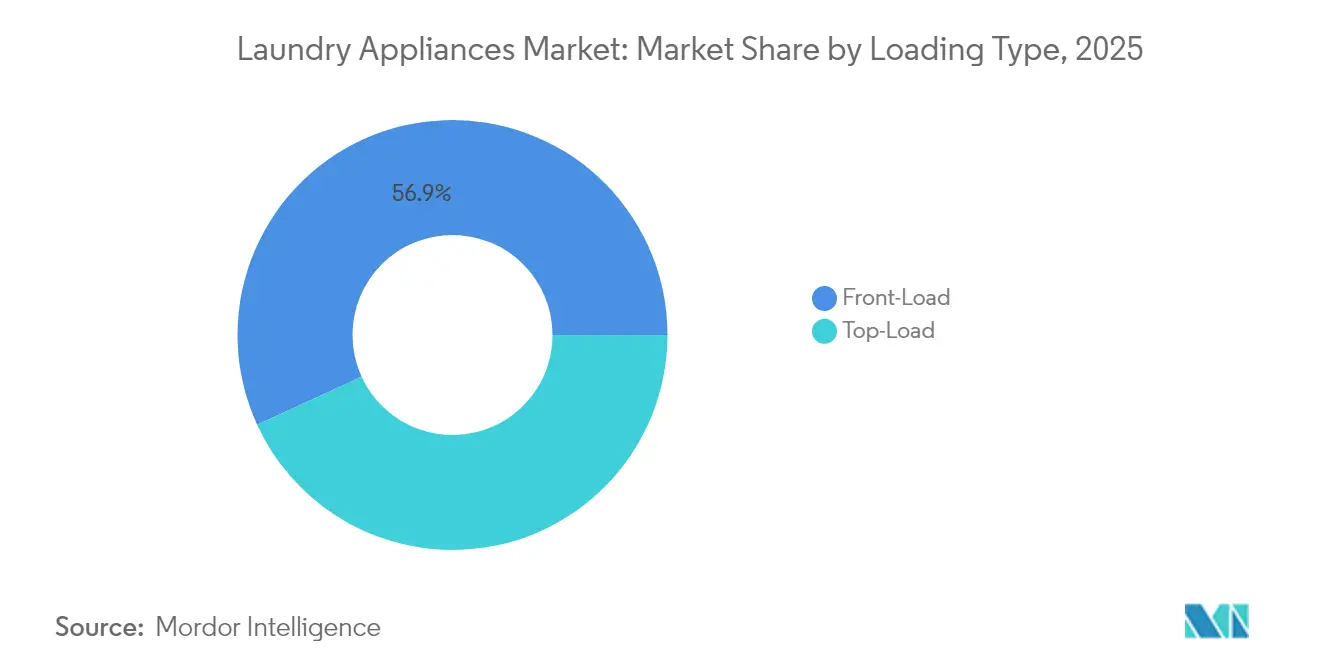

- Nach Beladungsart entfielen im Jahr 2025 56,85 % des Marktanteils für Haushaltsgeräte für Wäschepflege auf Frontlader, und die Marktgröße für Frontlader-Geräte soll zwischen 2026 und 2031 mit einer CAGR von 8,98 % wachsen.

- Nach Kapazität hielt das Segment 6–8 kg im Jahr 2025 einen Marktanteil von 46,90 % für Haushaltsgeräte für Wäschepflege, während das Segment über 8 kg voraussichtlich das am schnellsten wachsende sein wird, mit einer CAGR von 9,65 % bis 2031.

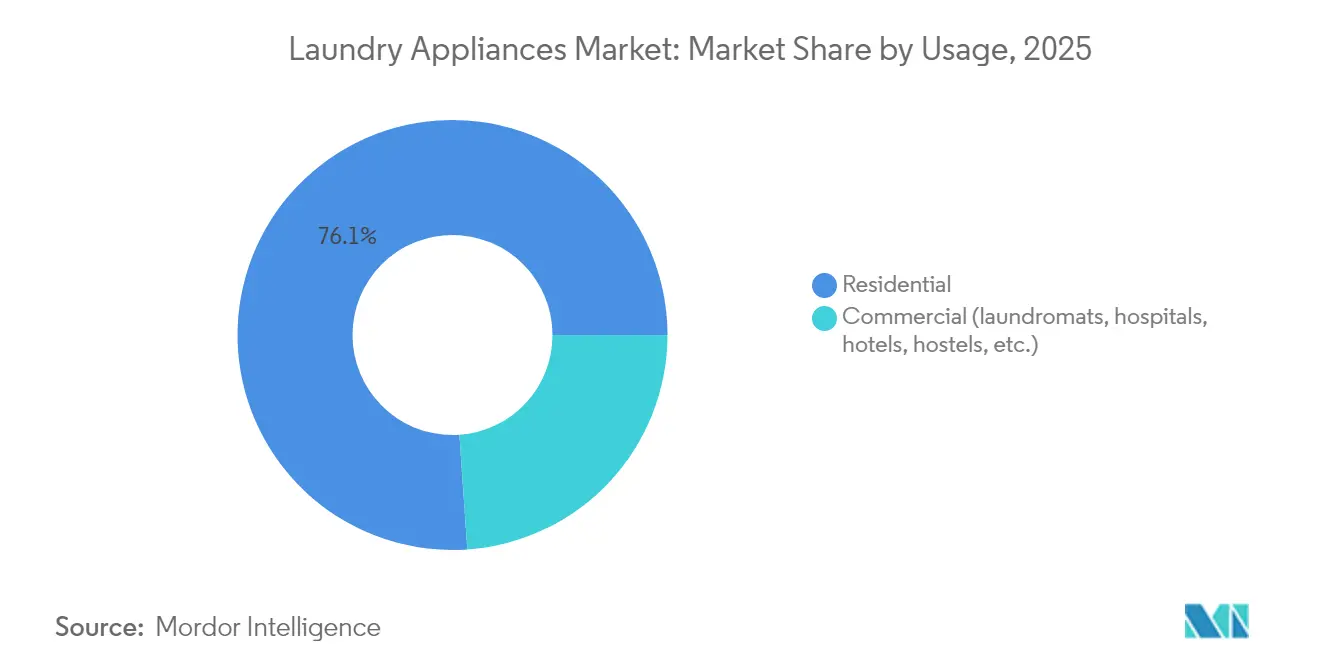

- Nach Verwendungszweck dominierte die Kategorie privat mit 76,10 % des Marktanteils für Haushaltsgeräte für Wäschepflege im Jahr 2025, während das gewerbliche Segment voraussichtlich am schnellsten wachsen wird und von 2026 bis 2031 eine CAGR von 9,94 % verzeichnet.

- Nach Vertriebskanal entfielen im Jahr 2025 70,60 % des Marktanteils für Haushaltsgeräte für Wäschepflege auf das B2C/Einzelhandelssegment, aber der B2B/Direktkanal soll schneller wachsen, mit einer CAGR von 8,11 % über 2026–2031.

- Nach Geografie führte Asien-Pazifik die Landschaft mit 42,95 % des Marktanteils für Haushaltsgeräte für Wäschepflege im Jahr 2025 an, während die Region Naher Osten & Afrika mit einer CAGR von 6,32 % zwischen 2026 und 2031 die am schnellsten wachsende sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Haushaltsgeräte für Wäschepflege

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes verfügbares Einkommen der städtischen Mittelschicht | +2.1% | Global, am stärksten in Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Verbreitung energieeffizienter Invertermotoren | +1.8% | Global, EU und Nordamerika als Vorreiter der Einführung | Langfristig (≥ 4 Jahre) |

| E-Commerce-Durchdringung im Weißwarenangebot | +1.2% | Global, höchste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für hocheffiziente Haushaltsgeräte | +0.9% | Nordamerika, EU, Australien, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Wäschepflege vor Ort aus Co-Living-Anlagen | +0.7% | Städtische Zentren weltweit, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Funktionen zur vorausschauenden Wartung | +0.5% | Entwickelte Märkte zunächst, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes verfügbares Einkommen der städtischen Mittelschicht

Das Wachstum des verfügbaren Einkommens in aufstrebenden Volkswirtschaften treibt Erstkäufe von Haushaltsgeräten an, insbesondere in Indien, wo der Umsatz mit Waschgeräten voraussichtlich deutlich steigen wird.[1]IBEF, "Indischer Verbrauchermarkt," Indian Brand Equity Foundation, ibef.org. Wenn Haushalte von der manuellen auf die automatisierte Wäsche umsteigen, ermöglichen Zeiteinsparungen zusätzliche Lohnaktivitäten und verstärken einen positiven Ausgabenkreislauf, der die Marktdurchdringung für Haushaltsgeräte für Wäschepflege beschleunigt. In China erreichten die inländischen Waschmaschinenverkäufe im Jahr 2023 40,05 Millionen Einheiten, ein Anstieg von 3,4 % gegenüber dem Vorjahr trotz Marktsättigung. Afrikanische Volkswirtschaften bieten die größten Wachstumschancen: Importe wichtiger Haushaltsgeräte beliefen sich auf 3 Milliarden USD gegenüber Exporten von 330 Millionen USD, was den Spielraum für lokale Montage und Kundendienst-Netzwerke aufzeigt. Städtische Dichte steigert die kollektive Nachfrage nach kompakten, leistungsstarken und energieeffizienten Modellen, die in die kleineren Wohnräume passen, die in Megastädten üblich sind.

Verbreitung energieeffizienter Invertermotoren

Fortschrittliche Invertermotoren reduzieren den Stromverbrauch im Vergleich zu herkömmlichen Alternativen um bis zu 40 % und stehen im Einklang mit der EU-Ökodesign-Regelung, die Nicht-Wärmepumpen-Trockner ab Juli 2025 verbannt, um 15 TWh Energie zu sparen und bis 2040 1,7 Mio. t CO₂-Äquivalent einzusparen.[2]Europäische Kommission, "Neue Maßnahmen für energieeffizientere Haushaltswäschetrockner," energy.europa.eu. Haushaltsgerätehersteller nutzen diesen Rückenwind, indem sie höhermargige Produkte mit integrierten KI-Energiemodi positionieren, wie beim Samsung Bespoke AI-Wascher, der 20 % zusätzliche Einsparungen erzielt. Die Einführung erfolgt von Premium- zu Massensegmenten, was die Inverter-Durchdringung auf Mittelklasse-Toplader-Modelle in Asien-Pazifik und Lateinamerika ausweitet. Entstehende regulatorische Nachahmer in Australien und Kanada deuten auf eine globale Standardisierung hin, die Energieeffizienz als unverzichtbares Kaufkriterium zementiert. Gleichzeitig verkürzen reduzierte Betriebskosten die Amortisationszeiten und fördern Ersatznachfrage auch in preissensiblen Märkten.

E-Commerce-Durchdringung im Weißwarenangebot

Online-Kanäle erfassten im Jahr 2024 fast 29 % der US-amerikanischen Heimwerkerkäufe, wobei elektrische Haushaltsgeräte einen Anteil von 28,2 % an digitalen Elektronikaverkäufen in Höhe von 289 Milliarden USD ausmachten. Amazon, Apple und Walmart dominieren, aber spezialisierte Marktplätze und Direktvertriebskanäle gewinnen an Bedeutung, da Käufer ausführliche Produktdetails, Bewertungen und Bündelungsoptionen suchen. Die Haushaltsgerätesparte von Home Depot stieg zwischen 2012 und 2021 vom 12. auf den 2. Platz im Umsatzbeitrag und unterstreicht damit die Omnichannel-Synergie von Click-and-Collect-Modellen. Der direkte Zugang zu Verbraucherdaten ermöglicht es Marken, Produktsortimente zu verfeinern, Promotionen zu personalisieren und Bestände zu optimieren, was Produktlebenszyklen komprimiert und Wiederholungskäufe stimuliert, die den Gesamtumsatz des Marktes für Haushaltsgeräte für Wäschepflege steigern.

Staatliche Subventionen für hocheffiziente Haushaltsgeräte

Öffentliche Anreize gleichen Aufpreise aus. Das HEAR-Programm des US-amerikanischen Inflation Reduction Act bietet bis zu 1.680 USD pro Wärmepumpentrockner, wobei New York als Pionier bei In-Store-Rabatten von 840 USD gilt.[3]US-amerikanisches Energieministerium, "New York als erstes Bundesland führt In-Store-Energierückerstattungen ein," energy.gov. Queenslands Rückerstattung von 300–1.000 AUD (200–680 USD) für effiziente Modelle zeigt politische Konvergenz und beschleunigt Technologiewechsel in entwickelten und aufstrebenden Märkten gleichermaßen. Hersteller synchronisieren häufig Markteinführungen von Flaggschiffprodukten mit Förderfenstern, um zeitlich begrenzte Nachfragespitzen zu nutzen. Die Subventionsvolatilität im Zusammenhang mit Wahlzyklen erfordert eine agile Produktionsplanung; dennoch fördern die kumulativen Ergebnisse globale Dekarbonisierungsziele und stärken die Botschaft zu Energieeinsparungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Stahl & Kunststoffe) | -1.4% | Global, höchste Auswirkung in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzstromversorgung in aufstrebenden Volkswirtschaften | -0.8% | Naher Osten & Afrika, Südasien, ausgewählte lateinamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung von Kundendienst-Netzwerken | -0.7% | Ländliches Asien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Importzölle und Handelsbarrieren | -1.0% | Nordamerika, EU, ASEAN | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Stahl und Kunststoff machen etwa die Hälfte der Herstellungskosten aus, sodass der Anstieg von 18,8 %, der die durchschnittlichen Waschmaschinenpreise zwischen 2024 und 2025 von 800 USD auf 950 USD erhöhte, die Bruttomargen belastete, bis Absicherungsstrategien griffen. Hersteller reagieren mit Vorwärtskäufen, Dual-Sourcing und der Umgestaltung von Gehäusen, um weniger Metall zu verwenden, ohne die Langlebigkeit zu beeinträchtigen. Hurrikan-bedingte Störungen der Versorgungsketten für hochreinen Quarz verdeutlichen Schwachstellen, die Halbleiterpreise in die Höhe treiben und die Stücklistenkosten für intelligente Modelle mit mehreren integrierten Chips erhöhen. Während vertikale Integration einige Risiken abfedert, belasten Lagerbestands-Puffer das Betriebskapital und gefährden die Rentabilität in schwächeren Nachfragezyklen. Anhaltender Kostendruck beschleunigt auch die Einführung recycelbarer Kunststoffe und alternativer Legierungen, die Nachhaltigkeitsziele mit wirtschaftlichen Erfordernissen in Einklang bringen.

Engpässe bei der Netzstromversorgung in aufstrebenden Volkswirtschaften

Unterbrechungen der Stromversorgung schränken die Nutzung von Trocknern ein und dämpfen die Nutzungshäufigkeit von Waschmaschinen, was den Umsatz pro Haushalt in betroffenen Regionen begrenzt. Transformator-Engpässe verlängern den Infrastrukturausbau, wobei sich die Lieferzeiten in den USA auf fünf Jahre verlängern und damit parallele Herausforderungen in Märkten mit geringerer Kapitalbasis signalisieren.[4]US-amerikanisches Energieministerium, "New York als erstes Bundesland führt In-Store-Energierückerstattungen ein," energy.gov. Gewerbliche Wäschereien entstehen zusätzliche Kapitalkosten für Generatoren und unterbrechungsfreie Stromversorgungssysteme, um die Servicekontinuität zu gewährleisten, was den ROI mindert. In Südafrika gestalten Lastabwurfpläne die Betriebszeiten um und schrecken Investitionen in großvolumige Geräte ab. Solar-gestützte Waschmaschinen und Niederleistungs-Inverterantriebe bieten partielle Abhilfe, doch hohe Investitionskosten und begrenzte Finanzierungsmöglichkeiten behindern eine rasche Verbreitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinierte Geräte treiben Innovation voran

Kombinierte Waschtrockner machten im Volumen 2025 einen bescheidenen Anteil aus, wachsen aber bis 2031 mit einer CAGR von 10,18 %, was das Streben der Verbraucher nach Platzeinsparungen in kompakten städtischen Wohnungen widerspiegelt, die das neue Wohnungsangebot in Asien-Pazifik und Europa dominieren. Die Marktgröße für Haushaltsgeräte für Wäschepflege im Bereich Kombigeräte profitiert von einer Premium-Preispositionierung und Zubehörumsätzen wie Stapelkits und intelligenten Waschmittelspendern. Freistehende Waschmaschinen behalten einen Anteil von 62,70 % dank etablierter Markentreue und Wettbewerbsfähigkeit beim Preis, aber ihr Wachstum reift, da die Sättigung in entwickelten Volkswirtschaften zunimmt. Fortschrittliche Kombimodelle wie Samsungs Bespoke AI Laundry Vented Combo waschen und trocknen eine vollständige Ladung in 68 Minuten und nutzen Wärmepumpentechnologie, um den Energieverbrauch um 75 % zu senken. Die Markenrivalität zwischen LG und Samsung intensiviert sich rund um Zyklusgeschwindigkeit und KI-gesteuerte Textilpflege und signalisiert ein anhaltendes Innovationstempo, das die Ersatznachfrage stärkt. Freistehende Trockner hinken dort hinterher, wo Traditionen des Wäschetrocknens im Freien vorherrschen, obwohl politische Veränderungen zugunsten energieeffizienter Trockner ihre adressierbare Basis schrittweise erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Beladungsart: Expansion der Frontlader-Technologie

Frontlader-Waschmaschinen erfassten 56,85 % der Auslieferungen im Jahr 2025 und weisen eine überlegene CAGR von 8,98 % auf, unterstützt durch regulatorische Förderung von Wasser- und Energieeinsparungen. Diese Geräte verbrauchen pro Waschgang 40 % weniger Wasser als Toplader-Modelle und stehen im Einklang mit den kommunalen Sparzielen in von Dürre betroffenen Regionen. Der Marktanteil für Toplader-Modelle bei Haushaltsgeräten für Wäschepflege bleibt mit 43,15 % beachtlich, angesichts der nordamerikanischen Verbraucherpräferenz für ergonomisches Beladen und schnellere Zyklen. Gerätehersteller gleichen dies durch die Einführung von KI-Waschprogrammen, selbstreinigenden Trommeln und Vibrationsdämpfungstechnologie aus, die Leistungslücken schließen. Hybride Vertikalachsen-Designs mit Pulsator-Platten anstelle von Rührwerksachsen veranschaulichen inkrementelle Evolution statt vollständiger Verdrängung und wahren Markenwert bei traditionell orientierten Käufern. Die Premiumisierung von Frontladern erschließt zusätzliche Umsätze für Sockelablagen und intelligente Dosierhilfen, die den Verkaufswert steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Kapazität: Beschleunigung des Segments für große Kapazitäten

Modelle im 6–8-kg-Bereich repräsentierten 46,90 % der Auslieferungen im Jahr 2025 und spiegeln den durchschnittlichen Haushaltsbedarf weltweit wider. Maschinen mit über 8 kg sind jedoch auf dem Weg, mit einer CAGR von 9,65 % bis 2031 zu übertreffen, da Mehrgenerationen-Haushalte, kurzfristige Mietumsätze und gewerbliche Standorte die Stapelverarbeitung priorisieren. Die Energieeffizienz pro Kilogramm verbessert sich bei größeren Trommelvolumina, was die Einführung in Märkten mit weiter steigenden Stromtarifen begünstigt. Die Marktgröße für Haushaltsgeräte für Wäschepflege im Bereich unter 6 kg bleibt eine Nische, die städtischen Studios und Studentenwohnungen dient, wo die Grundfläche wichtiger ist als die Kapazität. Innovationen wie Mieles InfinityCare-Wabenstrommeltrommel eliminieren traditionelle Rippen, reduzieren mechanischen Stress und ermöglichen eine Kapazitätserhöhung ohne Textilschäden. Gewerbliche Investoren tendieren zu Modellen mit 20–30 kg, die Arbeitskosten pro Kilogramm Wäsche senken und den Durchsatz in stark frequentierten Wäschereien optimieren.

Nach Verwendungszweck: Dynamik im gewerblichen Segment

Private Käufer liefern weiterhin 76,10 % des Umsatzes im Jahr 2025, aber gewerbliche Wäschereien mit einer CAGR von 9,94 % stellen ein lukratives Wachstumsfeld dar. Münz- und Kartenwäschereien erweitern ihr Serviceangebot mit Wasch- und Faltvorgängen, Abonnement-Schließfächern und Textilleih-Bindungen, die die Maschinenauslastungsraten steigern. Die Marktgröße für Haushaltsgeräte für Wäschepflege, die mit gewerblichen Kanälen verknüpft ist, profitiert von kürzeren Ersatzzyklen von fünf bis sieben Jahren und höheren Durchschnittsverkaufspreisen aufgrund robusterer Bauanforderungen. IoT-Telemetrie reduziert Ausfallzeiten und speist prädiktive Algorithmen, die Wartungsverträge in Geräteleasing-Vereinbarungen bündeln und das wiederkehrende Herstellereinkommen stärken. Co-Living-Betreiber betrachten Wäschepflege-Annehmlichkeiten als Differenzierungsmerkmal und integrieren digitale Buchungs- und Treueprogramm-Integrationen, die die Belegungsraten stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Wachstum des Direktvertriebs

Der traditionelle B2C-Einzelhandel bewahrte im Jahr 2025 einen Anteil von 70,60 %, doch der direkte B2B-Vertrieb verzeichnet eine gesunde CAGR von 8,11 %, da Marken nach höheren Margen und ungefiltertem Kundenwissen streben. Haushaltsgerätespezifischer E-Commerce überschreitet 29 % Durchdringung der Heimwerkerausgaben und ermöglicht es Verbrauchern, Lebenszykluskosten und Energiebewertungen detailliert zu vergleichen. Der Markt für Haushaltsgeräte für Wäschepflege expandiert durch virtuelle Ausstellungsräume und Augmented-Reality-Produktvisualisierer, die den Bedarf an physischen Verkaufsflächen reduzieren. Hersteller betten Inzahlungnahme- und Finanzierungspakete ein, die Upgrade-Zyklen beschleunigen, insbesondere für intelligente Modelle, die eine Beratung zur vernetzten Heimintegration erfordern. Serviceexzellenz, einschließlich White-Glove-Lieferung und -Installation, wird zu einem zentralen Bestandteil des Direktvertriebsangebots an Endkunden und stärkt die Markenbindung sowie Upselling-Pfade nach dem Kauf.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen globalen Anteil von 42,95 %, da China 79,958 Millionen Waschmaschinen produzierte, ein Jahresanstieg von 16,4 %, der die Region sowohl als Fertigungs-Supercluster als auch als Verbrauchsriesen zementiert. Indien prognostiziert eine CAGR von 11 % im gesamten Verbrauchsgüterbereich bis zum Haushaltsjahr 29, unterstützt durch staatliche Erleichterungen bei Einfuhrzöllen auf energieeffiziente Haushaltsgeräte. Die Marktgröße für Haushaltsgeräte für Wäschepflege in diesen beiden Volkswirtschaften profitiert von Urbanisierung, wachsenden Mitteleinkommensgruppen und der Erwerbsbeteiligung von Frauen, die zeitersparende Geräte schätzen. Europa, das einen Anteil von 24,30 % ausmacht, tendiert zu Premiummodellen, da das Ökodesign-Trocknermandat vom Juli 2025 ineffiziente Produkte eliminiert und Ersatznachfrage katalysiert. Konsolidierung, wie die Whirlpool-Arçelik-Fusion zur Bildung von Beko Europe, belegt strategische Skalierung zur Bewältigung regulatorischer Komplexität und Produktmix-Verschiebungen. Nordamerikas ersatzgetriebener Markt bleibt widerstandsfähig, gestützt durch die Einführung intelligenter Haushaltsgeräte und robuste Heimwerkeraktivitäten; Home Depots Rekordumsatz bei Haushaltsgeräten im vierten Quartal 2024 unterstreicht diese Dynamik. Das Segment Naher Osten & Afrika, derzeit noch klein, verzeichnet mit einer CAGR von 6,32 % das schnellste Wachstum, angetrieben durch städtische Infrastrukturinvestitionen und steigende Elektrifizierung. Haiers Übernahme des Warmwasserbereitergeschäfts von Electrolux in Südafrika signalisiert Vertrauen in die afrikanische Expansion und spiegelt seine zweistelligen Umsatzgewinne in Naher Osten & Afrika über drei aufeinanderfolgende Jahre wider. Südamerika verzeichnet moderates, aber volatiles Wachstum inmitten von Währungsschwankungen, doch die Megastadterneuerung hält die Basalnachfrage intakt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Wettbewerbslandschaft

Der globale Markt für Haushaltsgeräte für Wäschepflege war im Jahr 2024 mäßig konzentriert, wobei die führenden Unternehmen einen bedeutenden Anteil am Gesamtmarkt ausmachten. Whirlpool blieb ein wichtiger Akteur und stärkte seine Präsenz in Amerika und Indien nach dem Verkauf seines europäischen Geschäfts an Arçelik, was zur Bildung von Beko Europe mit einer Produktionskapazität von 24 Millionen Einheiten führte.

Haier Smart Home und LG Electronics hielten ebenfalls starke Positionen und nutzten die Einführung KI-fähiger Funktionen, um zunehmend technologieaffine Verbraucher anzuziehen. Boschs Erkundung einer möglichen Übernahme von Whirlpool unterstreicht die laufende Neuausrichtung zur Stärkung der nordamerikanischen Präsenz. Chinesische Hersteller wie Midea nutzen Kostenführerschaft und aggressiven Ausbau von Auslandskanälen, um Marktanteile der etablierten Anbieter zu übernehmen.

Wettbewerbliche Differenzierung dreht sich um KI-fähige Waschalgorithmen, Durchbrüche in der Energieeffizienz und offene Konnektivitätsstandards wie Matter 1.3, die markenübergreifende Interoperabilität erleichtern. Weißraum-Chancen bestehen weiterhin in gewerblicher Wäschereiverwaltungssoftware, abonnementbasierter Waschmittellieferung und nachträglichen IoT-Modulen für ältere Maschinen, was Einsteiger aus benachbarten Technologiebereichen einlädt.

Branchenführer im Bereich Haushaltsgeräte für Wäschepflege

Whirlpool Corporation

Haier Smart Home Co. Ltd. (incl. GE Appliances)

LG Electronics Inc.

Samsung Electronics Co. Ltd.

AB Electrolux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Samsung stellte Bespoke AI-Produkte für Wäschepflege mit 7-Zoll-KI-Home-Bildschirmen für einheitliche Steuerung und Ferndiagnose vor.

- März 2025: GE Appliances gab eine Partnerschaft mit ABB bekannt, um das ReliaHome Smart Panel in sein EcoBalance-Ökosystem zu integrieren und das häusliche Energiemanagement über die SmartHQ-App für vernetzte Haushaltsgeräte zu verbessern.

- März 2025: Samsung brachte seine Bespoke AI-Produkte für Wäschepflege mit 7-Zoll-KI-Home-Bildschirmen, KI-Wasch+- und KI-Trocken+-Optimierung sowie energieeffizienten Designs in verschiedenen Größen und Heizmethoden auf den Markt.

- Februar 2025: GE Appliances führte den KI-gestützten SmartHQ-Wäschepflegeassistenten ein, der Waschzyklen und Wartungserinnerungen anpasst.

Berichtsumfang des globalen Marktes für Haushaltsgeräte für Wäschepflege

Haushaltsgeräte sind eine breite Palette von Geräten, die typischerweise mit Strom betrieben werden und hauptsächlich im häuslichen Umfeld oder für die Ausführung häuslicher Aufgaben wie Kochen, Reinigen und Kühlen von Lebensmitteln verwendet werden. Haushaltsgeräte, auch als Heimgeräte bezeichnet, umfassen typischerweise Weißwaren wie Kühlschränke, Klimaanlagen, Waschmaschinen, Trockner, Gefriergeräte, Herde und Warmwasserbereiter.

Der Markt für Haushaltsgeräte für Wäschepflege ist segmentiert nach Produkt (Waschmaschine, Trockner, elektrische Bügeleisen, andere Produkte), nach Technologie (automatisch, halbautomatisch/manuell und andere Technologien), nach Vertriebskanal (Mehrmarkengeschäfte, Exklusivgeschäfte, Online und andere Vertriebskanäle), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Freistehende Waschmaschinen |

| Freistehende Trockenmaschinen/Trockner |

| Kombinierte Waschtrockner |

| Frontlader |

| Toplader |

| Unter 6 kg |

| 6–8 kg |

| Über 8 kg |

| Privat |

| Gewerblich (Wäschereien, Krankenhäuser, Hotels, Herbergen usw.) |

| B2B / Direktvertrieb von Herstellern |

| B2C / Einzelhandelskunden |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Freistehende Waschmaschinen | |

| Freistehende Trockenmaschinen/Trockner | ||

| Kombinierte Waschtrockner | ||

| Nach Beladungsart | Frontlader | |

| Toplader | ||

| Nach Kapazität | Unter 6 kg | |

| 6–8 kg | ||

| Über 8 kg | ||

| Nach Verwendungszweck | Privat | |

| Gewerblich (Wäschereien, Krankenhäuser, Hotels, Herbergen usw.) | ||

| Nach Vertriebskanal | B2B / Direktvertrieb von Herstellern | |

| B2C / Einzelhandelskunden | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Haushaltsgeräte für Wäschepflege im Jahr 2026 und welche Größe wird bis 2031 erwartet?

Er belief sich im Jahr 2026 auf 41,43 Milliarden USD und soll bis 2031 einen Wert von 60,58 Milliarden USD erreichen, was einer CAGR von 7,88 % entspricht.

Welche Produktkategorie wächst innerhalb der Haushaltsgeräte für Wäschepflege am schnellsten?

Kombinierte Waschtrockner expandieren mit einer CAGR von 10,18 %, da städtische Verbraucher nach platzsparenden Lösungen suchen.

Warum gewinnen Frontlader gegenüber Topladerm Marktanteile?

Frontlader verbrauchen 40 % weniger Wasser und erfüllen strengere Effizienzvorschriften, was ihren Marktanteil im Jahr 2025 auf 56,85 % erhöht.

Was treibt die Nachfrage nach gewerblichen Wäschepflegegeräten an?

Der Aufstieg von Co-Living-Anlagen und die Modernisierung von Wäschereien treiben gewerbliche Geräte auf eine CAGR von 9,94 %.

Welche Region dominiert den globalen Vertrieb?

Asien-Pazifik führt mit einem Umsatzanteil von 42,95 % dank robuster Produktion in China und schneller Einführung in Indien.

Wie konzentriert ist der Wettbewerb unter den Herstellern?

Die fünf größten Unternehmen halten 77 % des Umsatzes und platzieren den Sektor in einem mäßig konzentrierten Bereich.

Seite zuletzt aktualisiert am: