Geschirrspülermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.68 Milliarden US-Dollar |

| Marktgröße (2031) | 42.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

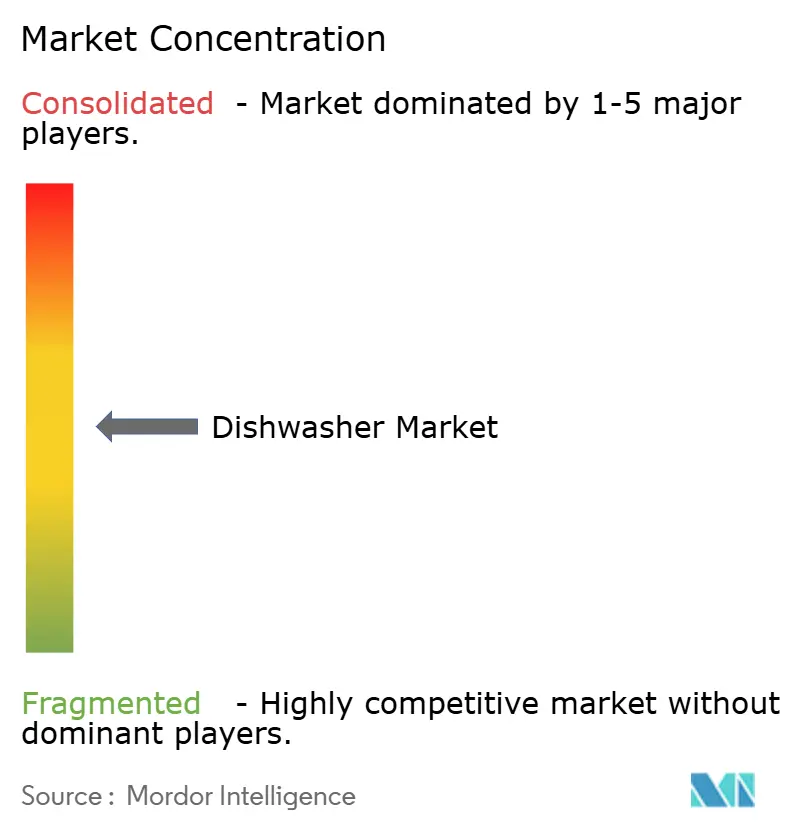

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geschirrspülermarkt Analyse von Mordor Intelligence

Die globale Geschirrspülermarktgröße betrug im Jahr 2025 34,39 Milliarden USD, soll im Jahr 2026 35,68 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 42,86 Milliarden USD ansteigen, was einer CAGR von 3,74 % im Zeitraum 2026–2031 entspricht. Effizienzvorschriften und -kennzeichnungen in wichtigen Märkten treiben die Entwicklung weiterhin in Richtung geringeren Energie- und Wasserverbrauchs, und diese Vorschriften werden verschärft, was die Forschung und Entwicklung in den Bereichen Hydraulik, Motoren und Trocknungsverfahren neu ausrichtet. Die Einführung von Smart-Home-Ökosystemen unterstützt den Geschirrspülermarkt zusätzlich durch Ferndiagnose, vorausschauende Wartung und sprachgesteuerten Komfort. Diese Funktionen steigern den wahrgenommenen Wert von Haushaltsgeräten und beschleunigen Upgrade-Entscheidungen. Hersteller nutzen Skaleneffekte bei elektronischen Komponenten, um die durchschnittlichen Verkaufspreise schrittweise zu senken, ohne die Margen zu beeinträchtigen, und erweitern dadurch die Kundenbasis in aufstrebenden Regionen.

Wichtigste Erkenntnisse des Berichts

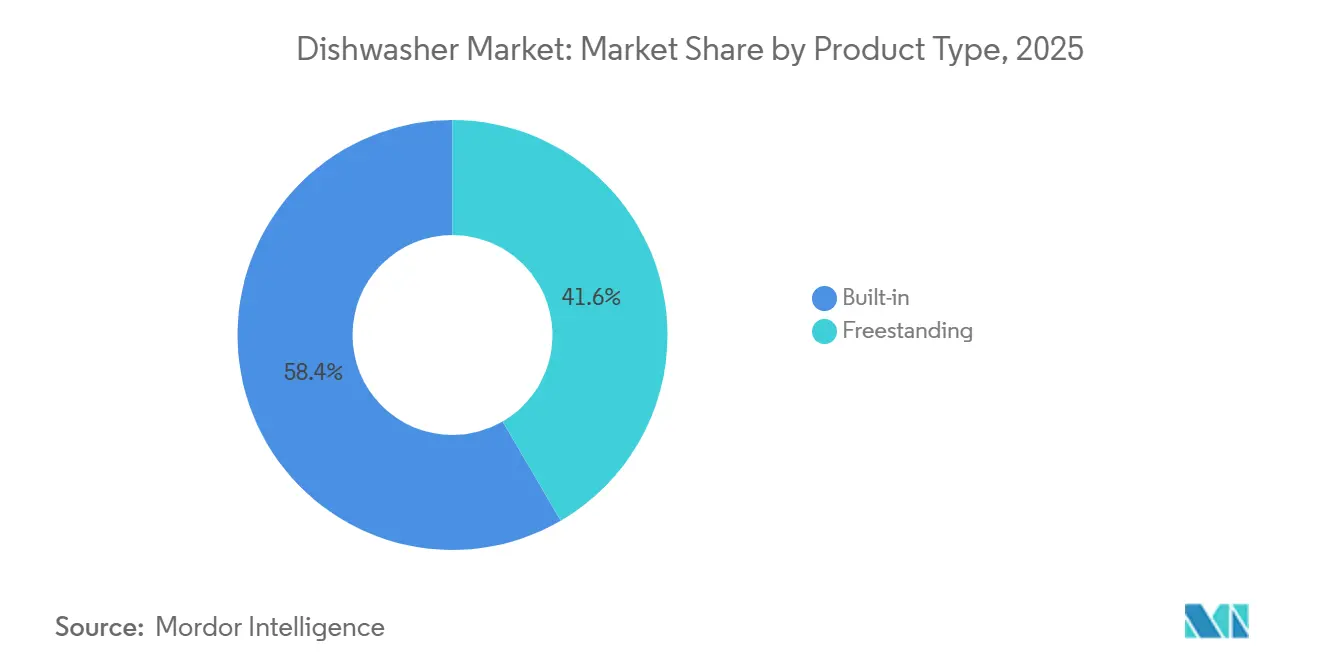

- Nach Produkttyp führten Einbaugeschirrspüler mit einem Anteil von 58,40 % am globalen Geschirrspülermarkt im Jahr 2025, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,09 % wachsen.

- Nach Anwendung entfiel auf das Wohnsegment im Jahr 2025 ein Anteil von 82,15 % am globalen Geschirrspülermarkt, während das Gewerbesegment bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

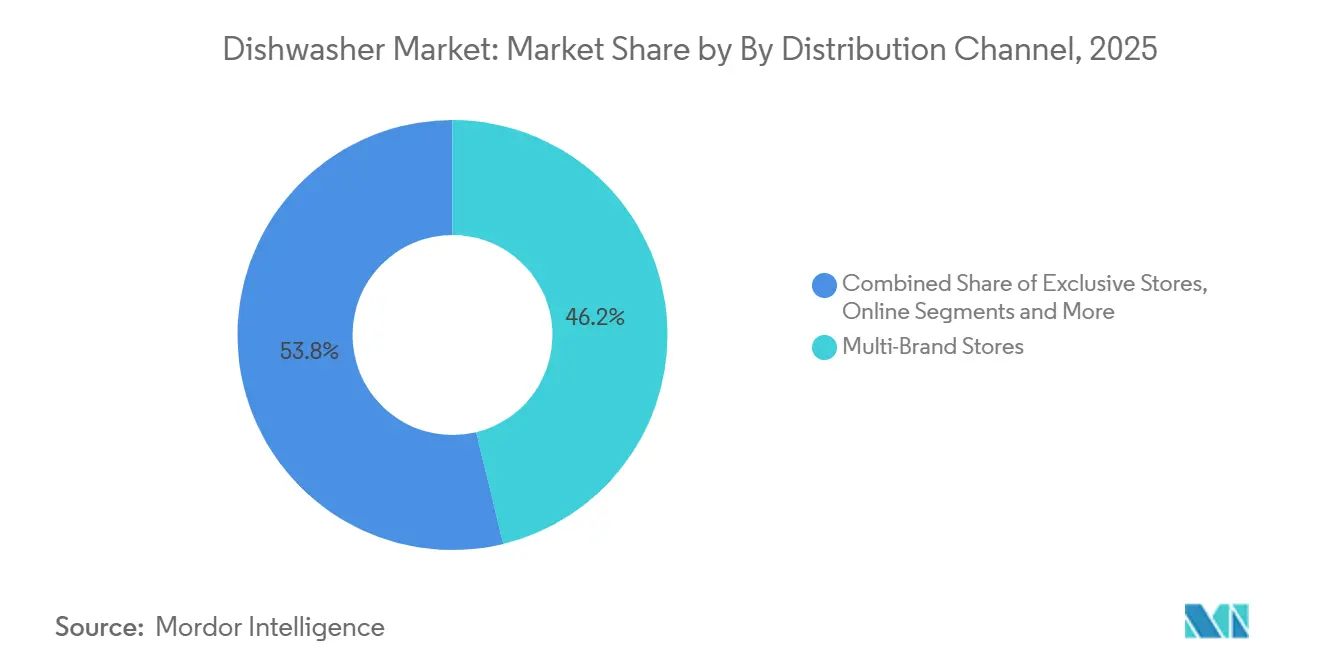

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 46,25 % am globalen Geschirrspülermarkt, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen werden.

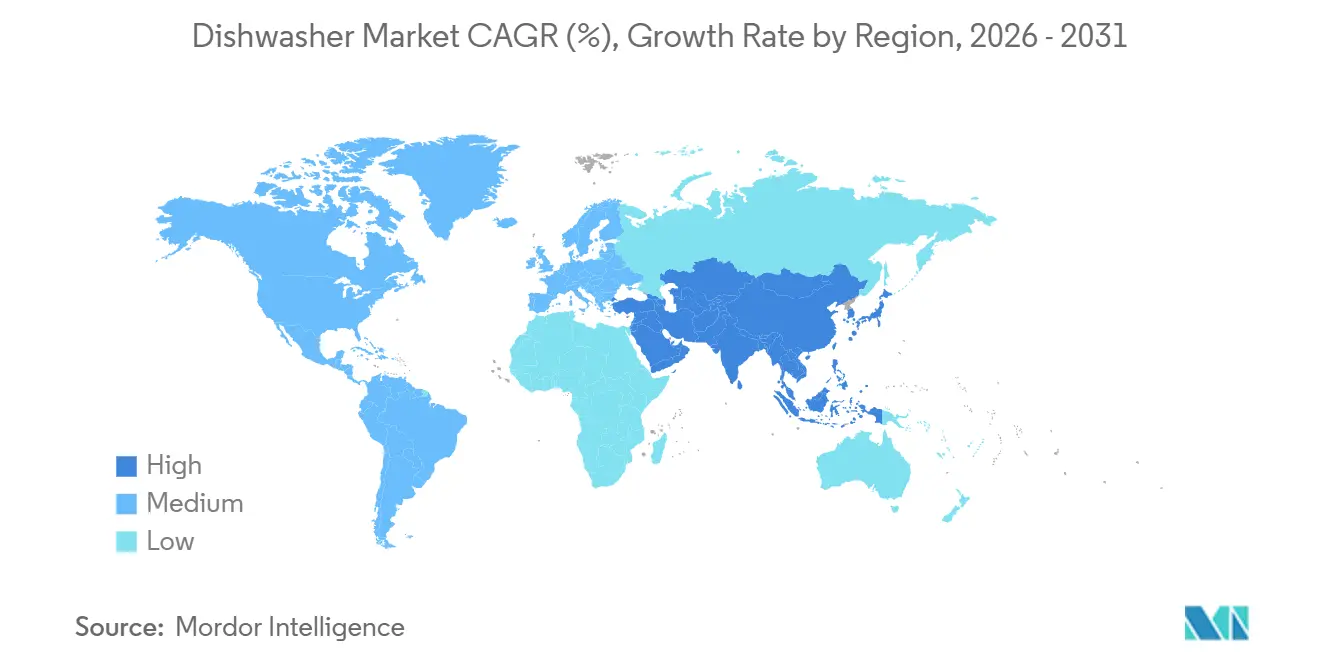

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 36,20 % am globalen Geschirrspülermarkt, und der Nahe Osten & Afrika wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 6,86 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geschirrspülermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorischer Druck für höhere Energie- und Wassereffizienzstandards | +0.6% | Global, mit strengerer Durchsetzung in der Europäischen Union, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Küchenrenovierung und Einbauadoption in reifen Märkten | +0.5% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Haushaltsdurchdringung in unterversorgten städtischen Märkten | +1.2% | Asien-Pazifik-Kern (China, Indien), Ausweitung auf den Nahen Osten & Afrika | Langfristig (≥ 4 Jahre) |

| E-Commerce-Ermöglichung und Omnichannel- Einzelhandelsausführung | +0.7% | Global, angeführt von Nordamerika, Europa und dem städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einbau-/Kompaktformate erschließen Erstkäufer in Miniküchen | +0.4% | Städtisches Asien-Pazifik (China, Japan, Süd- korea, Singapur) | Mittelfristig (2–4 Jahre) |

| Smart-Funktionen treiben Premium- Ersatzkäufe an | +0.5% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für höhere Energie- und Wassereffizienzstandards

Politische Entscheidungsträger in der Europäischen Union, den Vereinigten Staaten und anderen großen Märkten haben die Energie- und Wasserschwellenwerte verschärft, was die Geschirrspülerentwicklung in Richtung effizienterer Hydraulik, Wärmemanagement und Motoren lenkt [1]Europäische Kommission, „Delegierte Verordnung (EU) 2019/2017 der Kommission zur Energieetikettierung von Geschirrspülmaschinen”, EUR-Lex, eur-lex.europa.eu . Klare Kennzeichnungsanforderungen wie das EU-Energielabel und die US-amerikanische ENERGY STAR Version 8.0-Spezifikation machen Betriebskostenunterschiede am Point of Sale sichtbar und lenken viele Käufe im globalen Geschirrspülermarkt in Richtung Modelle mit besserer Lebenszyklusleistung. Die Erfüllung unterschiedlicher regionaler Prüfmethoden und Konformitätsprüfungen erfordert häufig eine Neukonstruktion oder zumindest eine Neuzertifizierung, was die Stückkosten für kleinere Marken ohne Plattformskalierung erhöht. Unternehmen, die Forschung und Entwicklung betreiben, um künftige Schwellenwerte zu übertreffen, gewinnen mehr Zeit zwischen Neukonstruktionen und vermeiden Zugangsprobleme bei Regeländerungsmeilensteinen. Dieser regulatorische Rhythmus erhöht das strategische Gewicht der Komponentengemeinsamkeit und globaler Plattformen, während die Flexibilität zur Anpassung an lokale Vorschriften im globalen Geschirrspülermarkt erhalten bleibt.

Küchenrenovierung und Einbauadoption in reifen Märkten

In Nordamerika und Westeuropa werden bei Küchenrenovierungen häufig integrierte Gerätekombinationen spezifiziert, was Einbaugeschirrspüler bei Renovierungen auf der Überlegungsliste weit oben hält. Bau- und Auftragnehmer-Ökosysteme beeinflussen die Markenauswahl und Preisgestaltung und bevorzugen Produkte, die zu Schrank- und Lüftungsplänen passen, die bei mittleren bis hochwertigen Projekten üblich sind. Diese Kanäle liefern ein stabiles Volumen, können jedoch die Margen aufgrund von Mengenpreisen und koordinierten Installationsplänen, die zuverlässige Lieferanten im globalen Geschirrspülermarkt belohnen, komprimieren. Die Vorlaufzeiten für panelbereite Einheiten sind in der Regel länger als für freistehende Einheiten, da die Schrankkoordination und die Handwerkerplanung erforderlich sind, was die Ersteinführung außerhalb geplanter Projekte verlangsamen kann. Auch Trends im Neubau spielen eine Rolle, da viele Bauträger Geschirrspüler vorinstallieren, was Entscheidungen vorverlagert und die Verhandlungsmacht bei nationalen Bauträgern konzentriert, die im globalen Geschirrspülermarkt in großem Maßstab verhandeln.

Steigende Haushaltsdurchdringung in unterversorgten städtischen Märkten

Urbanisierungsrückenwind und steigende verfügbare Einkommen in China, Indien und anderen asiatischen Volkswirtschaften unterstützen Erstkäufe, wo die Durchdringung im Vergleich zu entwickelten Regionen noch gering ist. Da immer mehr Doppelverdiener-Haushalte Zeitersparnis suchen, wandeln sich Geschirrspüler bei frühen Anwendern, insbesondere in Städten der ersten und zweiten Kategorie im globalen Geschirrspülermarkt, von einem Luxusgut zu einem Grundbedarf. Infrastrukturlücken verlangsamen den Fortschritt in älteren Wohnungen ohne dedizierte Stromkreise, Warmwasserleitungen oder Abwasserstandards, die mit der Standard-Geräteinstallation übereinstimmen. Bauträger fügen in neuen Hochhäusern Vorkehrungen für Geschirrspüler hinzu, was die Installationskomplexität reduziert und die Akzeptanz bei Käufern erhöht, die einzugsfertige Küchen im globalen Geschirrspülermarkt wünschen. Kompakt- und wasserhahnangeschlossene Formate helfen frühen Haushalten, die Schwelle zu überwinden, obwohl ihre geringere Kapazität sie eher zu einer Übergangskategorie als zum Endpunkt für größere Familien macht.

E-Commerce-Ermöglichung und Omnichannel-Einzelhandelsausführung

Immer mehr Verbraucher recherchieren und kaufen große Haushaltsgeräte online, wo sie Funktionen, Energielabels und Preise vergleichen und dann während des Bestellvorgangs geplante Lieferung und Installation hinzufügen können. Diese Verlagerung verringert die Abhängigkeit von Ausstellungsräumen und veranlasst Hersteller, in digitale Inhalte, Visualisierungstools und Direktlieferlogistik zu investieren, die den White-Glove-Service-Benchmarks im globalen Geschirrspülermarkt entsprechen. Marktplätze bieten Skalierung, drücken jedoch auf die Preise, was Marken begünstigt, die gesponserte Platzierungen mit Margenschutz in Einklang bringen können. Die Wirtschaftlichkeit belohnt etablierte Anbieter, die Erfüllungskosten absorbieren und dichte Servicenetzwerke für Garantie und Reparaturen aufrechterhalten können, während kleinere Marken online mit Lieferzeiten und Serviceabdeckungslücken konfrontiert sind. Der Nettoeffekt ist eine schnellere Entdeckungs-zu-Kauf-Schleife und eine Umverteilung des Marketingbudgets von Ladengeschäften zu Suche und Medien im globalen Geschirrspülermarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten und Installationskomplexität bei Einbaumodellen | -0.3% | Global, akut in preissensiblem Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Gewohnheiten und geringes Bewusstsein begrenzen die Einführung in Teilen von Asien-Pazifik & Afrika | -0.5% | Indien, Indonesien, Subsahara-Afrika, Teile des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Platz-/Sanitär-/Elektro-Nachrüst- beschränkungen in Schwellenmärkten | -0.4% | Städtisches Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Leasing-/Mietmodelle im Gastronomie- und Hotelgewerbe verzögern Direktkäufe | -0.2% | Globales Gewerbesegment, ausgeprägt in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Installationskomplexität bei Einbaumodellen

Einbaumodelle haben in der Regel höhere Kaufpreise als gleichwertige freistehende Geräte und erfordern zudem eine kostenpflichtige Installation für Elektrik, Sanitär und Schrankausrichtung. Die Notwendigkeit, mehrere Gewerke zu koordinieren, kann die Zeitpläne verlängern, was für Erstkäufer im globalen Geschirrspülermarkt zusätzliche Hürden schafft. In preissensiblen Regionen und mietdominierten Märkten macht die Kombination aus Produktkosten und Installationsarbeit freistehende Geräte attraktiver [2]Weltbank-Datenteam, „Stadtbevölkerung (% der Gesamtbevölkerung)”, Weltbank, worldbank.org . Der Mangel an qualifizierten Handwerkern in einigen Ländern treibt auch die Arbeitskosten in die Höhe und verlängert die Wartezeiten. Diese Hürden reduzieren Impulskäufe und drängen viele Käufer zu einfacheren Formaten im globalen Geschirrspülermarkt.

Kulturelle Gewohnheiten und geringes Bewusstsein begrenzen die Einführung in Teilen von Asien-Pazifik & Afrika

Manuelles Geschirrspülen bleibt in vielen südasiatischen und afrikanischen Haushalten die Standardmethode, was zu Missverständnissen über den Wasser- und Energieverbrauch von Maschinen führt. Von Fachleuten begutachtete Forschungen haben gezeigt, dass effiziente Geschirrspüler weniger Wasser und Energie verbrauchen können als typisches manuelles Spülen, aber das Bewusstsein ist in vielen Märkten begrenzt. Kochgeschirr, das nicht spülmaschinenfest ist, verringert den wahrgenommenen Nutzen weiter, wenn viele Gegenstände im globalen Geschirrspülermarkt noch von Hand gewaschen werden müssten. Vorführungen im Geschäft und durch Influencer können dazu beitragen, Wissenslücken zu schließen, aber Gewohnheitsänderungen verlaufen schrittweise. Die Lokalisierung von Körben, Sprühmustern und Programmen kann die Ergebnisse mit regionalen Gerichten verbessern und die Einführung im globalen Geschirrspülermarkt beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einbaumodelle dominieren den Marktanteil, aber freistehende Geräte ermöglichen den Markteinstieg

Einbaugeschirrspüler hielten im Jahr 2025 einen Anteil von 58,40 % an der Geschirrspülermarktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 5,09 % wachsen, da Renovierungen und Neubauten die Nachfrage in reifen Märkten aufrechterhalten. Diese Produkte passen zu integrierten Küchendesigns und bieten Premium-Funktionen, die die durchschnittlichen Verkaufspreise im globalen Geschirrspülermarkt anheben. Die Installationskomplexität begrenzt die Einführung in mietdominierten und preissensiblen Umgebungen, was freistehende Formate für Erstkäufer relevant hält. Bauprogramme konzentrieren das Volumen und erhöhen die Verhandlungsmacht bei Preis- und Servicevereinbarungen im gesamten globalen Geschirrspülermarkt.

Freistehende Geräte bleiben ein wichtiges Einstiegsprodukt, da sie nur eine Standardsteckdose und einen Wasseranschluss benötigen und eine Lieferung am selben Tag sowie eine einfachere Einrichtung ermöglichen. Kompakt- und Tischvarianten adressieren Miniküchenbeschränkungen und können an einen Wasserhahn angeschlossen werden, was den Bedarf an Schrankänderungen im globalen Geschirrspülermarkt reduziert. Panelbereite Einbaugeräte erzielen die höchsten Preise und sind auf eine enge Koordination mit Designern und Schreinern angewiesen. Tragbare Modelle bedienen temporäre oder platzbeschränkte Anwendungen und bieten eine stabile Nische, die die Kanalbreite in der Geschirrspülerbranche unterstützt.

Nach Anwendung: Wohnbereich dominiert, aber der Leasingwandel im Gewerbesegment verändert Umsatzmodelle

Der Wohnbereich machte im Jahr 2025 82,15 % der Geschirrspülermarktgröße aus, was die große installierte Basis in Einfamilienhäusern, Eigentumswohnungen und Mietwohnungen in führenden Regionen widerspiegelt. Ersatzzyklen von 10 bis 12 Jahren in reifen Märkten und die Attraktivität energieeffizienter Upgrades sorgen für stabile Volumina im globalen Geschirrspülermarkt [3]Weltbank-Datenteam, „Stadtbevölkerung (% der Gesamtbevölkerung)”, Weltbank, worldbank.org . Erstkäufe in städtischen Gebieten Asiens fügen inkrementelle Nachfrage hinzu, obwohl Infrastruktur und Bewusstsein weiterhin Einschränkungen darstellen. Mehrfamilienentwickler spezifizieren zunehmend Geschirrspüler, um den Erwartungen der Mieter gerecht zu werden, was mehr Volumen durch Sammelbestellungen im globalen Geschirrspülermarkt kanalisiert.

Das Gewerbesegment wird bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen, getrieben durch angespannte Arbeitsbedingungen und die Einhaltung von Hygienevorschriften im Gastgewerbe und in der Gastronomie. Leasing- und Geräte-als-Service-Pakete erweitern den Zugang, verteilen Zahlungen über die Zeit und bündeln Wartungsleistungen, verlagern jedoch das Anlagenrisiko auf Originalgerätehersteller oder Finanzierungspartner im globalen Geschirrspülermarkt. Hochtemperatur-Sanitisierung und Durchsatzanforderungen treiben die Spezifikation in der Gastronomie, und zertifizierte Maschinen können Preisaufschläge erzielen, wo die Einhaltung von Vorschriften entscheidend ist. Da Modelle vernetzte Überwachung und vorausschauende Wartung hinzufügen, wachsen die Serviceumsatzmöglichkeiten zusammen mit der installierten Basis in der Geschirrspülerbranche.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte unter Margendruck, da die CAGR der Online-Kanäle zunimmt

Mehrmarken-Fachgeschäfte hielten im Jahr 2025 einen Anteil von 46,25 % an der Geschirrspülermarktgröße, unterstützt durch fachkundige Verkaufsberatung, Live-Vorführungen und gebündelte Liefer- und Installationsservices. Diese Einzelhändler profitieren von angrenzenden Kategorien in Ausstellungsräumen, obwohl Kostenstrukturen und Preisanpassungsverhalten die Margen im globalen Geschirrspülermarkt unter Druck setzen. Exklusive SKU-Strategien reduzieren direkte Preisvergleiche, was dazu beiträgt, die Ladenökonomie auf Kosten einer größeren Lieferkomplexität zu erhalten. Bau- und Designerkanäle bündeln das Volumen für spezifikationsgetriebene Verkäufe, insbesondere bei Einbaugeräten im globalen Geschirrspülermarkt.

Online wird bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen, da Verbraucher großen Gerätekäufen im Internet vertrauen, unterstützt durch transparente Preisgestaltung und Installationsplanung. Direktvertriebsplattformen ermöglichen es Marken, Margen zurückzugewinnen und das Erlebnis nach dem Kauf zu kontrollieren, während Marktplätze Margen gegen Reichweite im globalen Geschirrspülermarkt tauschen. Investitionen in erweiterte Realität, Energiekostenrechner und die Auswahl von Lieferzeitfenstern verringern den Abstand zur persönlichen Beratung im Geschäft. Skalenvorteile bei der Auftragsabwicklung und dem Kundendienst begünstigen etablierte Anbieter online und festigen den Marktanteil dort, wo Liefer- und Servicenetzwerke dicht sind, in der Geschirrspülerbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 36,20 % am globalen Geschirrspülermarkt, angeführt von China, Japan und Südkorea, wo steigende Einkommen und kleinere Haushalte die Einführung unterstützen. Die Durchdringung bleibt im Vergleich zu entwickelten Regionen gering, und Infrastrukturlücken in älteren Gebäuden verlangsamen den Übergang zu Einbaugeräten im globalen Geschirrspülermarkt. Lokale Marken führen bei kompakten und in die Spüle integrierten Formaten, die für Miniküchen geeignet sind, während globale Marken auf Premium-Funktionen in Städten der ersten Kategorie setzen. Indiens Kategorie befindet sich in einem frühen Stadium, angesichts des begrenzten Bewusstseins und der Dynamik von Haushaltshilfen, obwohl Doppelverdiener-Haushalte beginnen, die Einstellungen im globalen Geschirrspülermarkt zu verändern.

Nordamerika zeigt reife Dynamiken, bei denen das Wachstum von Ersatzkäufen und dem Neubau abhängt, und die Durchdringung in Einfamilienhäusern überstieg in jüngsten Erhebungen 70 % [4]Erhebungsteam der US-amerikanischen Energieinformationsbehörde, „Erhebung zum Energieverbrauch in Wohngebäuden”, Energieinformationsbehörde, eia.gov . Europa folgt einem ähnlichen Pfad mit Einbaugeräten als Standard in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, mit Wachstumspotenzial in Teilen Süd- und Osteuropas. Der Nahe Osten und Afrika werden voraussichtlich das schnellste regionale Wachstum mit 6,86 % bis 2031 verzeichnen, unterstützt durch Infrastrukturinvestitionen in den Golfstaaten, eine wachsende Mittelschicht in ausgewählten afrikanischen Märkten und städtische Hochhausprojekte, die Geräte im globalen Geschirrspülermarkt vorinstallieren. Südamerikas Fortschritt ist aufgrund makroökonomischer Volatilität und Währungsabwertung, die die Erschwinglichkeit von Geräten und die langfristige Planung für Hersteller im globalen Geschirrspülermarkt belasten, variabler. Ozeanien zeigt reife Ersatzmuster mit renovierungsgetriebenem Einbaugerätekauf und einem anhaltenden Fokus auf Energieeffizienz, unterstützt durch nationale Programme.

Wettbewerbslandschaft

Der globale Geschirrspülermarkt weist eine moderate Konzentration auf, wobei die fünf größten Marken im Jahr 2025 56,4 % des Umsatzes auf sich vereinen und damit erheblichen Spielraum für regionale Anbieter und Handelsmarkenlieferanten lassen. Der Wettbewerb konzentriert sich auf die Aufrechterhaltung der Margen durch die Kombination von Funktions-Upgrades, wie leiserer Betrieb, schnellere Programme und vernetzte Funktionen, mit operativen Hebeln, wie lokaler Produktion und Lieferantendiversifizierung im globalen Geschirrspülermarkt. Etablierte Anbieter standardisieren Komponenten, wo es machbar ist, um Skalierung zu erzielen, und passen gleichzeitig Bedienfelder, Körbe und Programme an regionale Präferenzen an. Unternehmen, die vernetzte Diagnose mit Servicebetrieb verknüpfen, können Garantiekosten senken und die Kundenzufriedenheit im globalen Geschirrspülermarkt steigern.

Kompaktformat-Spezialisten und Direktvertriebsherausforderer zielen mit raumoptimierten Designs und Social-Media-First-Marketing auf dicht besiedelte städtische Märkte ab, aber ihre Serviceabdeckung und Vertriebstiefe bleiben begrenzt. Globale Marktführer reagieren, indem sie Kompaktlinien erweitern und gleichzeitig den Fokus auf Einbaugeräte für das Kernvolumen im globalen Geschirrspülermarkt behalten. Strategische Schritte seit 2025 umfassen Kapazitätserweiterungen, Lieferkettenvertikalisierung und softwaregetriebene Produktdifferenzierung, die darauf abzielen, Wettbewerbsvorteile zu festigen, ohne sich ausschließlich auf Preistaktiken zu verlassen. Kooperationen zwischen Gerätherstellern und Waschmittelmarken zur gemeinsamen Entwicklung von Automatik-Dosiersystemen zielen darauf ab, wiederkehrende Umsätze zu generieren, obwohl Käufer proprietären Kartuschenmodellen im globalen Geschirrspülermarkt widerstehen können.

Jüngste Produktneuigkeiten unterstreichen die Rolle von Geschwindigkeit und Konnektivität in Premium-Segmenten sowie regionale Kapazitätsprojekte zur Verteidigung von Marktanteilen. Bau- und Gastgewerbekäufer beeinflussen weiterhin die Spezifikation, was Hersteller dazu veranlasst, Roadmaps an Compliance-Standards und Installationsanforderungen im globalen Geschirrspülermarkt auszurichten. Die Entwicklungsrichtung begünstigt Marken, die Hardware-Verbesserungen mit digitalen Tools und Servicemodellen kombinieren, während sie Kanalkonflikt managen, da der Online-Verkauf im globalen Geschirrspülermarkt wächst.

Marktführer der Geschirrspülerbranche

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corporation

Electrolux AB

Haier Smart Home Co.

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BSH Hausgeräte kündigte eine Investition von 150 Millionen EUR (165 Millionen USD) in sein Fertigungswerk in Nauen, Deutschland, an, um die Produktion von Einbaugeschirrspülern mit Wärmepumpen-Trocknungstechnologie zu erweitern und eine Kapazitätssteigerung von 20 % bis zum vierten Quartal 2026 anzustreben. Die Erweiterung reagiert auf die steigende Nachfrage nach energieeffizienten Modellen, die den aktualisierten Ökodesign-Vorschriften der Europäischen Union entsprechen, die 2027 in Kraft treten, und positioniert BSH, um strengere Wasser- und Stromverbrauchsschwellenwerte vor den Wettbewerbern zu erfüllen.

- Dezember 2025: Whirlpool Corporation schloss die Übernahme eines 35-prozentigen Anteils an einem türkischen Haushaltsgerätekomponentenlieferanten für 48 Millionen USD ab und sicherte sich damit den Zugang zu Sprüharm-Baugruppen und Pumpenmotoren. Die Investition integriert Whirlpools Lieferkette in Europa vertikal und reduziert die Abhängigkeit von asiatischen Importen, die Zollvolatilität unterliegen, eine strategische Absicherung gegen handelspolitische Unsicherheit.

- November 2025: LG Electronics brachte seine ThinQ-fähige Geschirrspülerlinie in Südkorea und Japan auf den Markt, mit KI-gesteuerter Programmoptimierung, Ferndiagnose über Smartphone-App und Integration in LGs Smart-Home-Plattform. Die Premium-Modelle sind 18–22 % teurer als Basisgeräte, zielen auf Ersatzkäufer ab, die Konnektivität suchen, und die Unternehmensdaten zeigen, dass frühe Anwender aufgrund von Warnmeldungen zur vorausschauenden Wartung 15 % weniger Serviceanrufe tätigen.

- Oktober 2025: Haier Smart Home eröffnete ein 120.000 Quadratmeter großes Geschirrspüler-Fertigungswerk in Hefei, China, mit einer Jahreskapazität von 2,5 Millionen Einheiten. Die Anlage umfasst automatisierte Montagelinien und IoT-gestützte Qualitätskontrollsysteme, die die Produktionskosten pro Einheit um geschätzte 8–10 % senken und Haiers Strategie unterstützen, den Marktanteil im schnell wachsenden mittleren Segment Chinas gegen Midea und lokale Herausforderer zu verteidigen.

Umfang des globalen Geschirrspülermarkt-Berichts

Ein Geschirrspüler ist ein mechanisches Gerät, das die Funktion der Reinigung von Besteck und Geschirr übernimmt, indem es heißes Wasser auf das Geschirr sprüht, um Verschmutzungen zu entfernen. Die steigenden Ausgaben für die Einstellung manueller Reinigungskräfte sind der primäre Faktor, der für die Neigung der Verbraucher zur Installation automatisierter Geschirrspüler in verschiedenen Wohn- und Gewerbebereichen verantwortlich ist.

Der globale Geschirrspülermarkt-Bericht ist segmentiert nach Produkttyp (Freistehend und Eingebaut), Anwendung (Wohnbereich und Gewerbe), Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusivgeschäfte, Online und sonstige Vertriebskanäle) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten & Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Freistehend |

| Eingebaut |

| Wohnbereich |

| Gewerbe |

| Mehrmarken-Fachgeschäfte |

| Exklusivgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Produkttyp | Freistehend | |

| Eingebaut | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusivgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Geschirrspülermarkt und wie schnell wächst er bis 2031?

Die globale Geschirrspülermarktgröße wird voraussichtlich von 34,39 Milliarden USD im Jahr 2025 auf 35,68 Milliarden USD im Jahr 2026 steigen und bis 2031 42,86 Milliarden USD erreichen, mit einer CAGR von 3,74 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt und welche Kanäle wachsen am schnellsten?

Einbaumodelle führten im Jahr 2025 mit einem Anteil von 58,40 %, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen werden.

Welche Anwendung wird bis 2031 am stärksten wachsen?

Der Wohnbereich dominierte im Jahr 2025 mit 82,15 %, aber das Gewerbesegment wird voraussichtlich schneller mit einer CAGR von 6,76 % wachsen, da Betreiber Arbeits- und Hygieneanforderungen adressieren.

Welche Regionen sind in den nächsten fünf Jahren für Wachstum und Skalierung am wichtigsten?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 36,20 % und bietet die größte Basis, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit 6,86 % wachsen werden.

Welche Funktionen und Standards prägen derzeit die Produktentwicklung?

Effizienzvorschriften und -kennzeichnungen wie das EU-Ökodesign und ENERGY STAR Version 8.0 sowie vernetzte Diagnose und Automatik-Dosierung prägen Designs und Upgrade-Zyklen.

Wie konzentriert ist der Wettbewerb unter den führenden Marken?

Die fünf größten Unternehmen kontrollierten im Jahr 2025 56,4 % des globalen Umsatzes, was auf eine moderat konzentrierte Wettbewerbslandschaft hinweist.

Seite zuletzt aktualisiert am: