Marktgröße und Marktanteil für Lebensmittelverarbeitungs- und -handhabungsgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 133.23 Milliarden US-Dollar |

| Marktgröße (2031) | 179.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

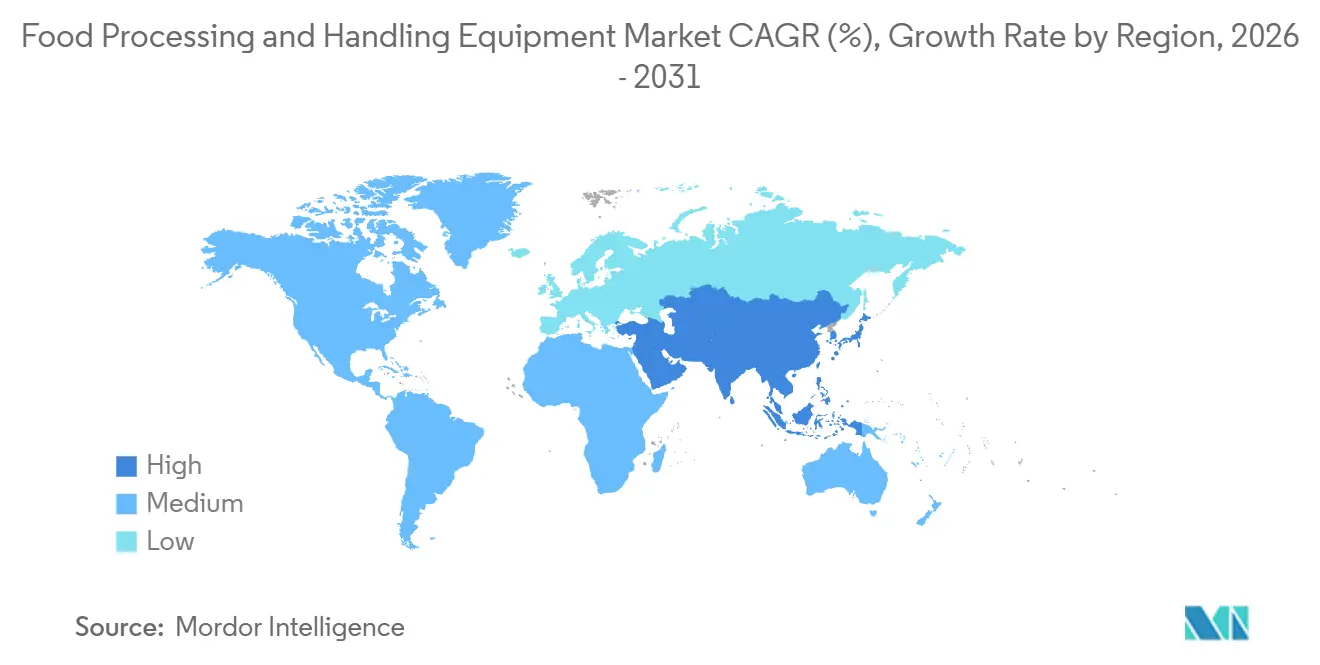

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Lebensmittelverarbeitungs- und -handhabungsgeräte von Mordor Intelligence

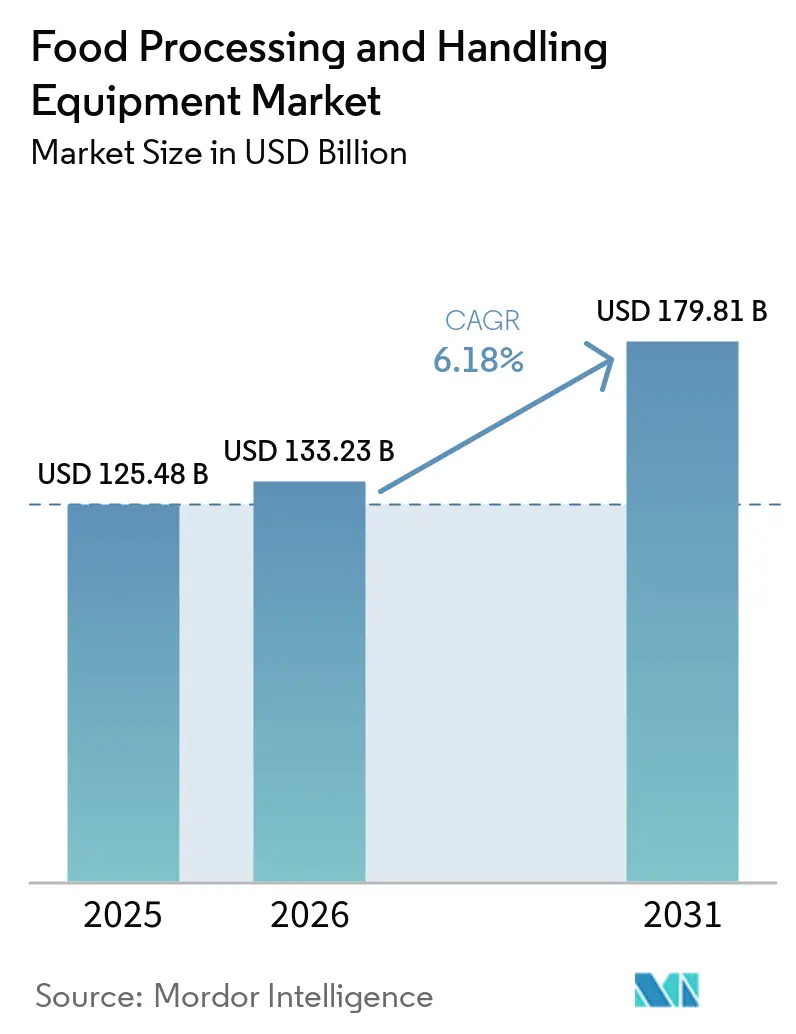

Der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte wird voraussichtlich von 125,48 Milliarden USD im Jahr 2025 auf 133,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 179,81 Milliarden USD erreichen, mit einer CAGR von 6,2 % im Zeitraum 2026–2031. Die steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln treibt Hersteller dazu an, den Durchsatz zu verbessern, Produktformate zu diversifizieren und die Anlageneffizienz zu steigern. Strengere Hygiene- und Rückverfolgbarkeitsstandards beschleunigen Systemaufrüstungen, während Investitionen in Automatisierung dem Arbeitskräftemangel, der Inspektionsgenauigkeit und der Linienkonsistenz entgegenwirken. Energieeffizienz ist zu einem Schlüsselfaktor geworden, da Verarbeiter Kosten, Emissionen und Compliance abwägen. Trotz kurzfristiger Inputkostendrücke stützen eine stabile Lebensmittelnachfrage, schnellere Amortisierung von Automatisierungsinvestitionen und regulatorische Anforderungen das langfristige Marktwachstum.

Wichtigste Erkenntnisse des Berichts

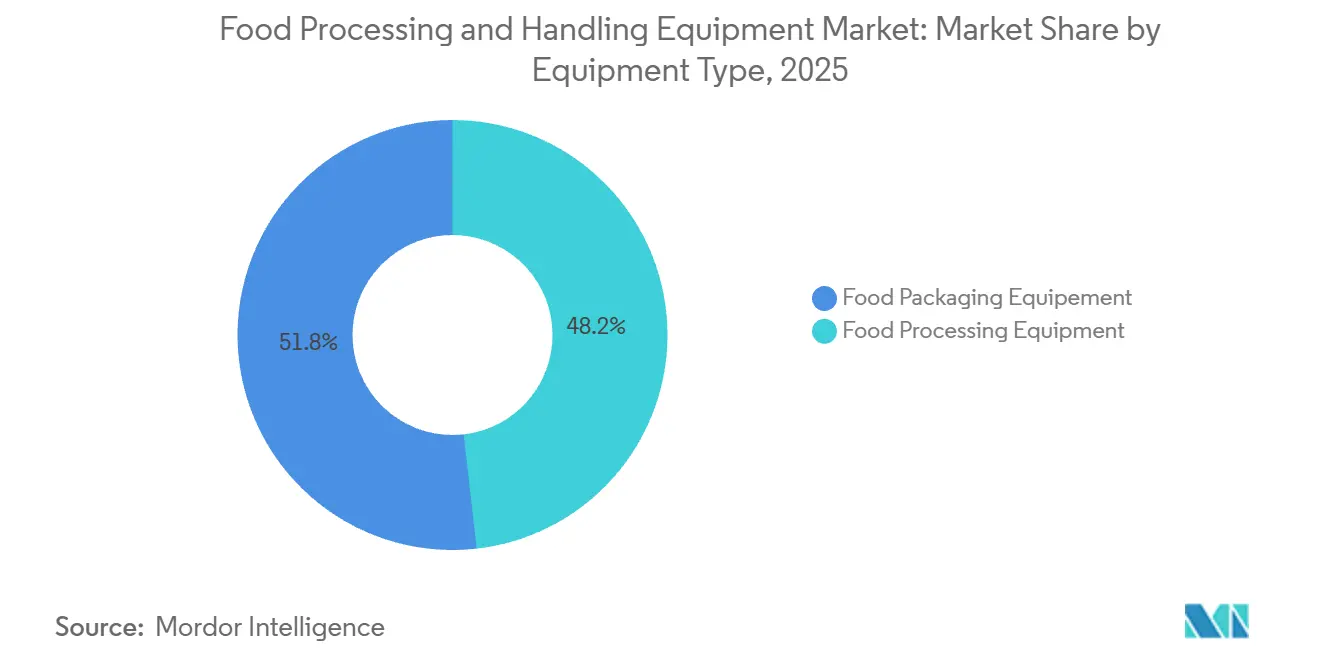

- Nach Gerätetyp hielten Lebensmittelverarbeitungsgeräte im Jahr 2025 einen Anteil von 48,21 % am Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte, während Lebensmittelverpackungsgeräte bis 2031 voraussichtlich mit einer CAGR von 6,7 % wachsen werden.

- Nach Endproduktform entfielen feste Produkte im Jahr 2025 auf 53,12 % des Marktes für Lebensmittelverarbeitungs- und -handhabungsgeräte, während halbfeste Produkte mit einer prognostizierten CAGR von 7,3 % bis 2031 das höchste Wachstum verzeichneten.

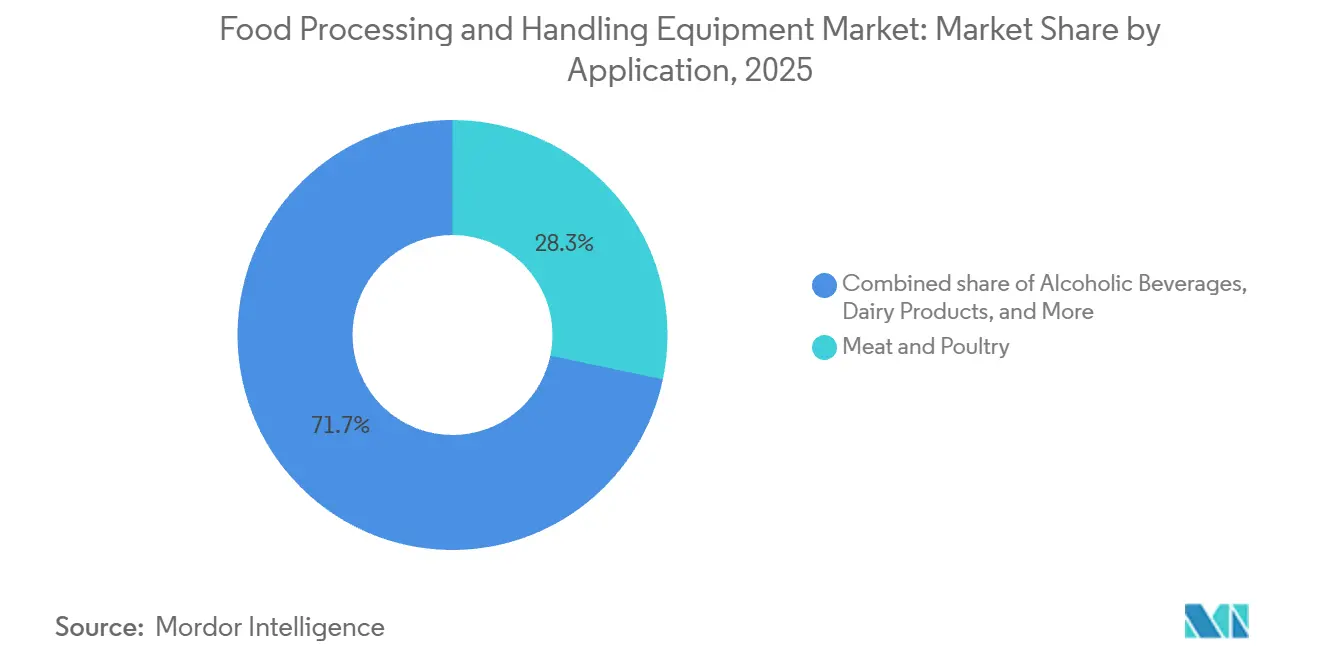

- Nach Anwendung hielten Fleisch und Geflügel im Jahr 2025 einen Anteil von 28,31 % am Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte, während alkoholische Getränke bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,11 % am Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten, verpackten und wertgesteigerten Lebensmitteln | +2.0% | Global, konzentriert in Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von Automatisierung und Robotik in der Lebensmittelproduktion | +1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Lebensmittelsicherheits- und Hygienevorschriften | +0.8% | Global, höchste regulatorische Intensität in Europa, den Vereinigten Staaten und China | Mittelfristig (2–4 Jahre) |

| Betonung von Nachhaltigkeit und Energieeffizienz in der Lebensmittelverarbeitung | +0.6% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur und Kühllogistik | +0.5% | Asien-Pazifik, mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Innovation bei Verarbeitungs- und Verpackungsgeräten | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten, verpackten und wertgesteigerten Lebensmitteln

Der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte wächst parallel zur steigenden Nachfrage nach verpackten und wertgesteigerten Lebensmitteln in entwickelten und aufstrebenden Märkten. Im Jahr 2025 verzeichnete der globale Markt für verpackte Lebensmittel ein Wachstum, wobei der Asien-Pazifik-Raum einen bedeutenden Anteil hielt. Dies spiegelt die wachsenden Produktionskapazitäten der Region und die steigende Geräteanfrage wider. Der Fokus verlagert sich über das reine Volumen hinaus, da Kategorien wie funktionelle Lebensmittel, pflanzenbasierte Proteine und Premium-Fertiggerichte fortschrittliche Systeme für Handhabung, Mischen, Wärmebehandlung und Abfüllung erfordern. Ältere Produktionslinien, obwohl mechanisch noch funktionsfähig, werden zunehmend weniger geeignet, was die Ersatzzyklen im Markt verkürzt. Investitionen werden nun auf flexible Plattformen gelenkt, die häufige Umrüstungen, strengere Qualitätskontrollen und komplexe Produktanforderungen innerhalb desselben Anlagenbereichs unterstützen.

Integration von Automatisierung und Robotik in der Lebensmittelproduktion

Lebensmittelhersteller priorisieren nun Arbeitseffizienz und Linienkonsistenz als wesentliche betriebliche Anforderungen und nicht mehr als bloße Verbesserungsziele, was das Wachstum im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte antreibt. Bis 2026 identifizierten PMMI und FPSA KI-gestützte Inspektion, HMI-Wissenstransfer und die Einführung digitaler Werkzeuge als wichtige Investitionsbereiche für US-amerikanische Lebensmittel- und Getränkeverarbeiter[1]Quelle: PMMI, "Processing State of the Industry 2026", pmmi.org. Verarbeiter betrachten Robotik nicht mehr als eigenständige Anschaffungen, sondern integrieren Automatisierung in Systeme, die Inspektion, Datenerfassung, Maschinenreaktion und Ausgabequalität verbinden. Dieser Ansatz verkürzt den Amortisierungszeitraum von Automatisierungsprojekten, insbesondere in Regionen mit Arbeitskräftemangel und begrenzter Verfügbarkeit qualifizierter Bediener. Da sich die Amortisierungszeiträume verkürzen, weitet sich die Nachfrage nach Lebensmittelverarbeitungs- und -handhabungsgeräten aus und umfasst nun auch mehr mittelgroße Verarbeiter.

Zunehmender Fokus auf Lebensmittelsicherheits- und Hygienevorschriften

Strengere Hygienevorschriften gestalten Design, Betrieb, Validierung und Wartung von Lebensmittelverarbeitungs- und -handhabungsgeräten neu. Im Jahr 2025 überarbeitete ISO 22002-1 seine Anforderungen an Voranforderungsprogramme für die Lebensmittelproduktion mit Schwerpunkt auf Gerätefähigkeit und hygienebezogener Wartung. Ebenfalls im Jahr 2025 veröffentlichte EHEDG die vierte Ausgabe von Leitlinie 8 und Dokument 58, die die Diskussion in Richtung eines risikobasierten hygienischen Designs ab der ersten Entwurfsphase lenken. Diese gleichzeitigen Aktualisierungen verschieben den Compliance-Fokus: Es geht nun stärker um das Design und die Dokumentation von Geräten als um deren Nutzung. Dies führt zu einem erhöhten Druck, Systeme im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte zu ersetzen. Viele dieser Systeme erfüllen zwar noch ihren Betriebszweck, entsprechen jedoch nicht mehr den heutigen strengen hygienischen Designstandards.

Betonung von Nachhaltigkeit und Energieeffizienz in der Lebensmittelverarbeitung

Die Energieleistung beeinflusst zunehmend Beschaffungsentscheidungen im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte. Im Jahr 2025 stellte Tetra Pak ein wegweisendes integriertes Wärmepumpensystem zur Pasteurisierung vor, das durch geschickte Erfassung und Wiederverwendung von Prozesswärme eine beeindruckende Reduzierung des Energieverbrauchs um 77 % erreicht. SPX Flow hob 2026 die Leistungsfähigkeit seines APV Infusion UHT-Systems mit SteamRecycle hervor, das nicht nur 100 % des Prozessdampfes recycelt, sondern auch das Potenzial hat, den CO2-Ausstoß um beachtliche 1.000 Tonnen jährlich pro Installation zu senken. Die EXQUISHEAT-Initiative, die im Oktober 2025 im Rahmen des europäischen Wärmepumpen-Ökosystems eingeführt wurde, unterstreicht einen entscheidenden Wandel: Die Einführung standardisierter industrieller Wärmepumpen ist nun mit politisch gesteuerten Strategien für die Lebensmittelproduktion verknüpft. Dieser Trend steigert den Wert von Premiumgeräten im Markt, da Verarbeiter die langfristigen Einsparungen bei den Betriebskosten und die Compliance-Vorteile gegen die Kosten des Festhaltens an veralteten Systemen abwägen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten | -0.6% | Global, am stärksten ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Komplexität der Gerätewartung | -0.3% | Global, mit stärkerem Effekt in KMU-geprägten Regionen Südamerikas sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Wartungs- und Betriebskosten | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und Preisvolatilität bei Rohstoffen | -0.5% | Global, konzentriert in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheitsvorschriften und Compliance-Kosten

Der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte profitiert von strengeren Standards, doch die Kosten für deren Einhaltung wirken für kleinere Verarbeiter nach wie vor als Hemmnis. Compliance-Maßnahmen erfordern häufig eine Neugestaltung von Geräten, zusätzliche Validierungen, eine strukturiertere Änderungskontrolle und umfangreichere Dokumentation, was Beschaffungszyklen verlängert und den Ermessensspielraum für Leistungsverbesserungen einschränkt. Große Verarbeiter können diese Kosten auf höhere Produktionsvolumina verteilen, während kleine und mittelgroße Betreiber einen engeren Spielraum für Ersatzentscheidungen im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte haben. Dies führt zu ungleichmäßigen Bestellmustern bei OEMs, da einige Kunden schnell Linien ersetzen, während andere Käufe verzögern und sich auf minimale Nachrüstungen konzentrieren. Das Ergebnis ist ein Markt, in dem Regulierung die langfristige Ersatznachfrage stützt, aber auch die kurzfristige Umwandlung von Interesse in abgeschlossene Aufträge verlangsamen kann.

Lieferkettenunterbrechungen und Preisvolatilität bei Rohstoffen

Schwankungen bei Stahl, Aluminium, Fracht und Inputpreisen beeinflussen weiterhin den Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte und wirken sich auf die Kostenstrukturen der OEMs und die Investitionsbudgets der Kunden aus. PMMMIs Zollumfrage für das erste Quartal 2026 ergab, dass Unternehmen zunehmend auf doppelte Beschaffungsquellen und geografische Diversifizierung der Lieferketten setzen, obwohl dies Zeit und Kapital erfordert, das andernfalls für Modernisierungen genutzt werden könnte. Im Mai 2026 berichtete das Zentrum für kommerzielle Landwirtschaft der Purdue University über einen Anstieg der Dieselpreise um 105,9 % im Jahresvergleich und einen Anstieg der Industriechemikalienkosten um 16,1 %, wobei diese Belastungen typischerweise mit einer Verzögerung von 3 bis 6 Monaten in den Gewinn- und Verlustrechnungen der Lebensmittelhersteller erscheinen[2]Quelle: Purdue Center for Commercial Agriculture, "The May 2026 CPI and PPI Reports The Food Price Pipeline Is Loading at Record Rates", ag.purdue.edu. Da Verarbeiter ihr Betriebskapital in Lagerreserven, Beschaffungsänderungen oder Margensicherung umleiten, priorisieren sie tendenziell Brownfield-Aufrüstungen gegenüber vollständigen Linienersetzungen. Diese Verschiebung reduziert die Gerätenachfrage nicht, verändert jedoch den Zeitplan, den Auftragsmix und das Tempo der Ausführung höherwertiger Projekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Verarbeitungskomplexität verankert die Führungsposition von Lebensmittelverarbeitungsgeräten

Im Jahr 2025 hielten Lebensmittelverarbeitungsgeräte einen Anteil von 48,21 % am Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte. Diese Dominanz unterstreicht wesentliche Vorgänge wie Schneiden, Mahlen, Mischen und Wärmebehandlung, die für die Produktumwandlung entscheidend sind. Diese Prozesse führen zu einer größeren installierten Basis und einem höheren Ersatzbedarf im Vergleich zu anderen Gerätekategorien. Darüber hinaus beginnen Hygiene-, Automatisierungs- und Produktivitätsverbesserungen häufig in der Primärverarbeitung, bevor sie sich auf andere Anlagenfunktionen ausweiten.

Zwischen 2026 und 2031 wird erwartet, dass das Segment Lebensmittelverpackungsgeräte mit einer CAGR von 6,7 % wächst. Dieses Wachstum wird durch die steigende Nachfrage nach flexiblen Abfüll-, Versiegelungs-, Etikettierungs- und Endlinien-Systemen angetrieben, da Hersteller recycelbare Materialien einsetzen, Formate diversifizieren und Produktionsläufe verkürzen. Krones AG meldete für 2025 einen Umsatz von 5.663,8 Millionen EUR, ein Anstieg von 7,0 % gegenüber 5.293,6 Millionen EUR im Jahr 2024, was die starke Nachfrage nach Verpackungstechnologie widerspiegelt. VDMA berichtete, dass Verpackungsmaschinen im Jahr 2025 fast 70 % der deutschen Lebensmittelmaschinexporte ausmachten, was ihre globale Bedeutung unterstreicht. Infolgedessen entwickeln sich Verpackungslinien zu strategischen Vermögenswerten, die Markteinführungsgeschwindigkeiten, Materialanpassungsfähigkeit und Arbeitseffizienz verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endproduktform: Feste Produkte führen; halbfeste Produkte gewinnen durch Formulierungspremiumisierung

Feste Produkte machten im Jahr 2025 53,12 % des Marktes für Lebensmittelverarbeitungs- und -handhabungsgeräte aus. Dieses Segment umfasst eine breite Produktbasis, darunter Backwaren, Getreide, gefrorene Proteine, Süßwaren und verschiedene Milchformate, was ihm einen größeren aggregierten Gerätebestand über Vorbereitungs-, Form-, Erhitzungs-, Kühl- und Verpackungsstufen hinweg verleiht. Feste Produktlinien umfassen tendenziell auch mehrere Gerätefamilien in Folge, was die Kapitalintensität erhöht und eine nachhaltige Ersatznachfrage im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte unterstützt. Das Segment bleibt bedeutend, da Effizienz- und Hygieneaufrüstungen bei festen Lebensmitteln häufig koordinierte Investitionen über mehrere Prozessschritte hinweg erfordern und nicht nur einen einzelnen Maschinenwechsel.

Die Marktgröße für halbfeste Produkte im Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,3 % wachsen. Das Wachstum wird durch Produkte wie kultivierte Milchprodukte, Dips, streichfähige Proteine und Nährformulierungen angetrieben, die sorgfältiges Mischen, Homogenisierung und Abfüllleistung unter hochviskosen Bedingungen erfordern. Die Reinigungsschwierigkeit ist ein wesentlicher Aspekt des Segments, da halbfeste Materialien eher an Oberflächen haften und eine validierte Reinigungsleistung statt einfacher Abwaschfähigkeit erfordern. ISO 22002-100:2025 stärkt die Relevanz gemeinsamer Voranforderungen an die Lebensmittelsicherheit in diesen Umgebungen, in denen Konsistenz im hygienischen Betrieb neben der Prozesskontrolle wichtig ist. Dies bedeutet, dass der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte halbfesten Linien, die Produktintegrität, validierte Reinigung und stabile Ausgabe bei anspruchsvolleren Formulierungen kombinieren, einen höheren Wert beimisst.

Nach Anwendung: Proteinverarbeitung verankert die Nachfrage; alkoholische Getränke übertreffen den Markt

Im Jahr 2025 repräsentierten Fleisch und Geflügel 28,31 % des Marktes für Lebensmittelverarbeitungs- und -handhabungsgeräte. Dieses Segment erfordert hohe Kapitalinvestitionen pro Anlage, da moderne automatisierte Linien Prozesse wie Schlachten, Brühen, Ausnehmen, Kühlen, Entbeinen, Portionieren, Inspektion und Verpackung integrieren. Seine Komplexität macht Fleisch und Geflügel zu einem wichtigen Nachfragetreiber, insbesondere mit Prioritäten wie hygienischem Design, Ausbeitekontrolle und Arbeitskräftereduzierung. JBT Marels Ergebnisse für 2025 zeigten eine Erholung der Geflügelnachfrage und unterstrichen die Bedeutung des Segments für Anbieter integrierter Verarbeitungslösungen.

Von 2026 bis 2031 wird erwartet, dass der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte für alkoholische Getränke mit einer CAGR von 6,5 % wächst. Das Wachstum wird durch Craft-Brauerei, Premium-Spirituosen und die steigende Nachfrage nach alkoholarmen und alkoholfreien Getränken angetrieben, die fortschrittliche Misch-, Stabilisierungs- und Filtrationsprozesse erfordern. Deutschlands Maschinenexporte, gestützt durch VDMA-Daten, spielen aufgrund starker Verpackungs- und Getränkegerätekapazitäten eine entscheidende Rolle. Unternehmen wie Krones sind gut positioniert, da das Segment in Volumen und Komplexität wächst, was alkoholischen Getränken ermöglicht, das Gesamtmarktwachstum trotz einer kleineren Basis im Vergleich zur Proteinverarbeitung zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 32,11 % des Marktes für Lebensmittelverarbeitungs- und -handhabungsgeräte auf Nordamerika. Die USA führten die Region an, wobei die Lieferungen von Lebensmittel- und Getränkemaschinen 6,2 Milliarden USD erreichten, ein Anstieg von 3,2 % gegenüber 2024. Der Fokus hat sich von Neuanlagenbauten auf Brownfield-Aufrüstungen verlagert, was die Nachfrage nach Automatisierung, Rückverfolgbarkeit und Durchsatzverbesserungen antreibt. Lieferanten, die auf die Nachrüstung bestehender Linien, die Verbesserung der digitalen Rückverfolgbarkeit und die Steigerung der Arbeitseffizienz spezialisiert sind, profitieren davon. Die durch betriebliche Anforderungen getriebene Ersatznachfrage stützt das Marktwachstum in Nordamerika.

Europa bleibt der zweitgrößte Markt und ein wichtiger Exportknotenpunkt für Lebensmittelverarbeitungs- und Verpackungsmaschinen. Deutschlands Sektor für Lebensmittel- und Verpackungsmaschinen erreichte 2025 einen Wert von 17 Milliarden EUR, wobei 84 % exportiert wurden, was einem Gesamtwert von 11 Milliarden EUR entspricht. Europäische Lieferanten sind eng mit globalen Kapitalausgabentrends verbunden. Politiken wie der Green Deal und das EXQUISHEAT-Programm steigern die Nachfrage nach energieeffizienten Systemen und optimierten Prozesslayouts. Der Markt tendiert zu Premiumsystemen, die Energieeinsparungen, Hygienebereitschaft und Compliance-Dauerhaftigkeit bieten und so höhere Vorabkosten rechtfertigen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,34 % wachsen. Das Wachstum konzentriert sich auf China, Indien und Südostasien, angetrieben durch steigende Produktion verarbeiteter Lebensmittel, Exportaktivitäten und Investitionen in die Kühlkette. Indiens Ministerium für Lebensmittelverarbeitungsindustrien stellte INR 6.520 Crore (785 Millionen USD) für Kühlketten- und Wertschöpfungsinfrastruktur im Rahmen von PMKSY bis März 2026 bereit. JBT Marels Global Production Center, das im September 2025 in Pune eröffnet wurde, unterstreicht die wachsende Produktionsbedeutung der Region. Während Südamerika sowie der Nahe Osten und Afrika kleinere Anteile halten, trägt Lateinamerika 25 % zu den globalen Lebensmittelexporten bei. Das 37.000 m² große Kühlketteninfrastrukturgeschäft des Abu Dhabi Food Hub im Mai 2026 signalisiert ein wachsendes Marktpotenzial für Lebensmittelverarbeitungs- und -handhabungsgeräte.

Wettbewerbslandschaft

Der Markt für Lebensmittelverarbeitungs- und -handhabungsgeräte ist mäßig fragmentiert, angetrieben durch technologische Fortschritte, Automatisierung, vielfältige Produktportfolios und globale Servicenetzwerke. Wichtige Akteure wie JBT Marel, GEA Group, Bühler AG, Tetra Laval International und The Middleby Corporation dominieren durch das Angebot von Lösungen in Sektoren wie Milch, Fleisch, Backwaren, Getränke und Fertiggerichte. Diese Unternehmen investieren in Forschung und Entwicklung sowie Partnerschaften, um der wachsenden Nachfrage nach Effizienz, Lebensmittelsicherheit und Automatisierung gerecht zu werden.

JBT Marel und GEA Group zeichnen sich durch umfassende Geräteportfolios für Fleisch, Geflügel, Meeresfrüchte, Milch und Fertiggerichte aus. Bühler AG konzentriert sich auf fortschrittliche Getreide- und Cerealienverarbeitungstechnologien, während Tetra Laval die Milch- und Getränkeverarbeitung sowie -verpackung anführt. The Middleby Corporation expandiert durch Akquisitionen und innovative Gastgewerbeausrüstungen.

Marktteilnehmer betonen Automatisierung, Digitalisierung, energieeffiziente Systeme und integrierte Lösungen, um wettbewerbsfähig zu bleiben. Strategien wie Fusionen, Produktinnovationen, Kapazitätserweiterungen und intelligente Fertigung gestalten den Markt neu. Während globale Marktführer ihre Reichweite und ihr Fachwissen nutzen, konkurrieren regionale Hersteller effektiv mit maßgeschneiderten Lösungen und lokalem Support und erhalten so die moderate Fragmentierung des Marktes aufrecht.

Branchenführer im Bereich Lebensmittelverarbeitungs- und -handhabungsgeräte

-

JBT Marel

-

GEA Group Aktiengesellschaft

-

Bühler AG

-

Tetra Laval International S.A.

-

The Middleby Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Tetra Pak erweiterte das Produktentwicklungszentrum an seinem US- und Kanada-Hauptsitz in Denton, Texas. Die Investition verdoppelt die aktuelle Produktionskapazität und integriert Verarbeitung, Verpackung, Formulierung, Tests und Skalierungsunterstützung in einer einzigen Co-Creation-Einrichtung.

- Januar 2026: SPX Flows APV Infusion UHT-System mit SteamRecycle™ erhielt den SEAL Sustainable Product Award 2026 für sein geschlossenes Dampfrückgewinnungsdesign. Die Technologie recycelt 100 % des Prozessdampfes und ist dokumentiert, den CO2-Ausstoß um bis zu 1.000 Tonnen jährlich pro Installation zu reduzieren.

- September 2025: JBT Marel eröffnete sein Global Production Center (GPC) in Pune, Indien, und etablierte eine lokale Fertigung zur Versorgung der indischen und asiatisch-pazifischen Lebensmittelverarbeitungsmärkte sowie die Positionierung von Pune als regionaler Exportstandort.

Umfang des globalen Marktberichts für Lebensmittelverarbeitungs- und -handhabungsgeräte

| Lebensmittelverarbeitungsgeräte | Schneid- und Aufschnittgeräte |

| Mahl- und Mahlgeräte | |

| Misch- und Rührgeräte | |

| Homogenisatoren | |

| Extruder | |

| Koch- und Heizgeräte | |

| Pasteurisierungs- und Sterilisationsgeräte | |

| Trocknungs- und Dehydrierungsgeräte | |

| Verdampfer und Konzentratoren | |

| Fermentationsgeräte | |

| Lebensmittelverpackungsgeräte |

| Fest |

| Flüssig |

| Halbfest |

| Backwaren und Süßwaren |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte |

| Alkoholische Getränke |

| Nichtalkoholische Getränke |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | Lebensmittelverarbeitungsgeräte | Schneid- und Aufschnittgeräte |

| Mahl- und Mahlgeräte | ||

| Misch- und Rührgeräte | ||

| Homogenisatoren | ||

| Extruder | ||

| Koch- und Heizgeräte | ||

| Pasteurisierungs- und Sterilisationsgeräte | ||

| Trocknungs- und Dehydrierungsgeräte | ||

| Verdampfer und Konzentratoren | ||

| Fermentationsgeräte | ||

| Lebensmittelverpackungsgeräte | ||

| Nach Endproduktform | Fest | |

| Flüssig | ||

| Halbfest | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte | ||

| Alkoholische Getränke | ||

| Nichtalkoholische Getränke | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für Lebensmittelverarbeitungs- und -handhabungsgeräte von 2026 bis 2031?

Der Sektor wird voraussichtlich mit einer CAGR von 6,2 % wachsen, wobei der Wert von 133,23 Milliarden USD im Jahr 2026 auf 179,81 Milliarden USD bis 2031 steigen wird.

Welche Gerätekategorie führt die aktuelle Nachfrage an?

Lebensmittelverarbeitungsgeräte führten mit einem Anteil von 48,21 % im Jahr 2025, da sie die wesentlichen Umwandlungsschritte abdecken, auf die die meisten Anlagen nicht verzichten können.

Welche Kategorie wächst nach Gerätetyp am schnellsten?

Lebensmittelverpackungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,7 % wachsen, unterstützt durch Formatänderungen, recycelbare Materialien und einen höheren Bedarf an Endlinien-Automatisierung.

Warum ziehen halbfeste Produkte mehr Geräteinvestitionen an?

Halbfeste Produkte werden voraussichtlich mit einer CAGR von 7,3 % wachsen, da sie speziellere Misch-, Homogenisierungs-, Abfüll- und validierte Reinigungsleistungen erfordern.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,34 % bis 2031, unterstützt durch Produktionsausbau, Investitionen in die Kühlkette und wachsende lokale Produktionskapazitäten.

Seite zuletzt aktualisiert am: