食品加工・取扱機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

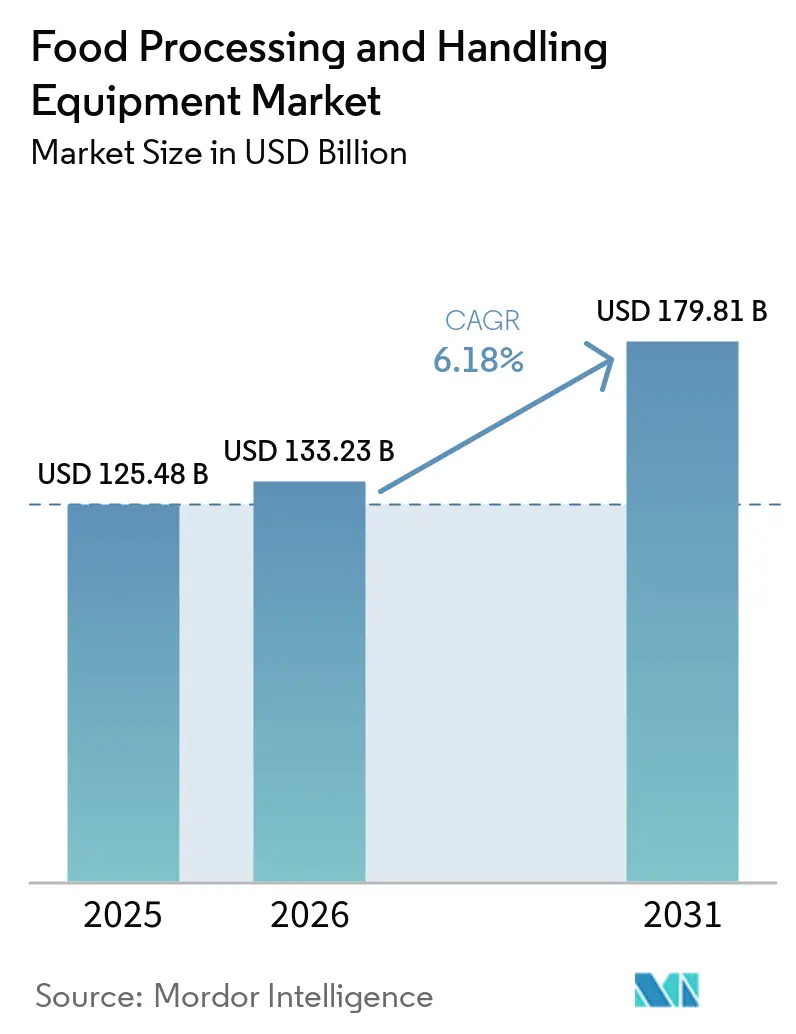

| 市場規模 (2026) | 133.23 十億米ドル |

| 市場規模 (2031) | 179.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品加工・取扱機器市場分析

食品加工・取扱機器市場は、2025年の1,254億8,000万米ドルから2026年には1,332億3,000万米ドルへと成長し、2031年までに1,798億1,000万米ドルに達する見込みで、2026年~2031年のCAGRは6.2%と予測されています。加工食品・包装食品への需要拡大が、メーカーによるスループット向上、製品フォーマットの多様化、工場効率の改善を促進しています。衛生基およびトレーサビリティ基準の厳格化がシステム更新を加速させており、自動化への投資は労働力不足、検査精度、ラインの安定性の課題に対応しています。エネルギー効率は、加工業者がコスト、排出量、コンプライアンスを検討する上で重要な要素となっています。短期的な原材料コストの圧力があるものの、安定した食品需要、自動化投資の早期回収、規制要件が長期的な市場成長を支えています。

主要レポートのポイント

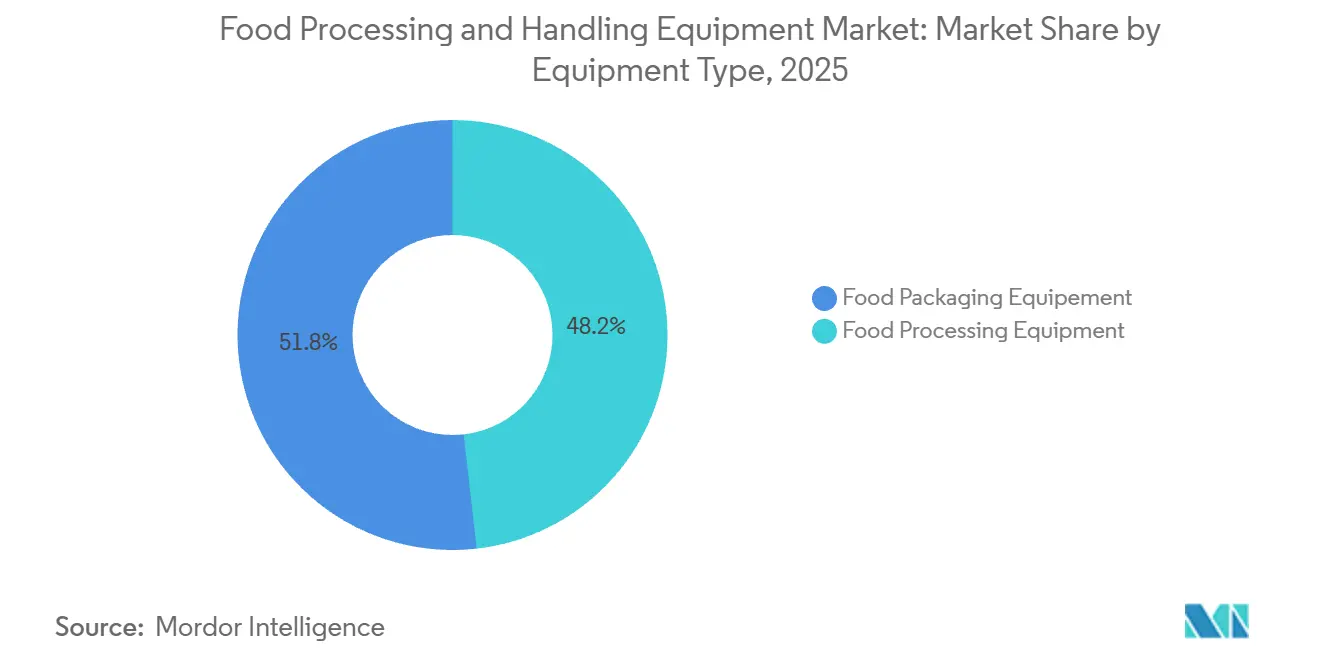

- 機器タイプ別では、食品加工機器が2025年の食品加工・取扱機器市場において48.21%のシェアを占め、食品包装機器は2031年までに6.7%のCAGRで拡大すると予測されています。

- 最終製品形態別では、固体製品が2025年の食品加工・取扱機器市場において53.12%を占め、半固体製品は2031年までに最も高い7.3%のCAGRを記録すると予測されています。

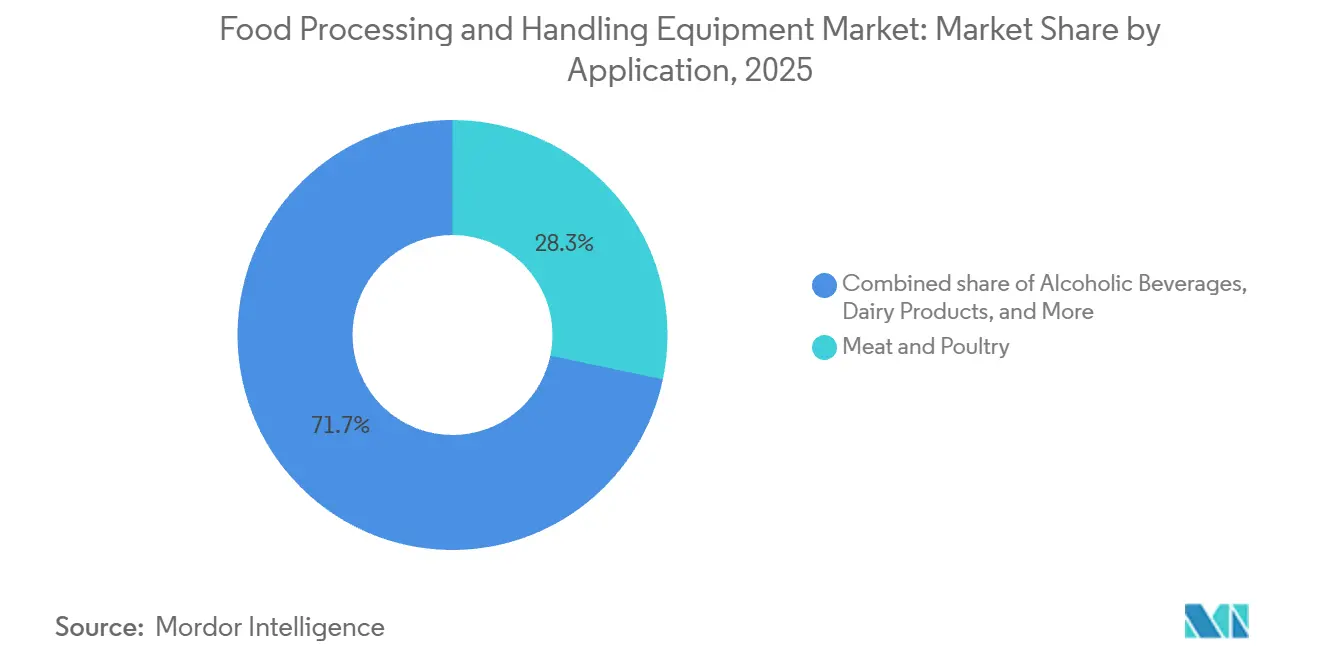

- 用途別では、食肉・家禽が2025年の食品加工・取扱機器市場において28.31%を占め、アルコール飲料は2031年までに6.5%のCAGRで成長すると予測されています。

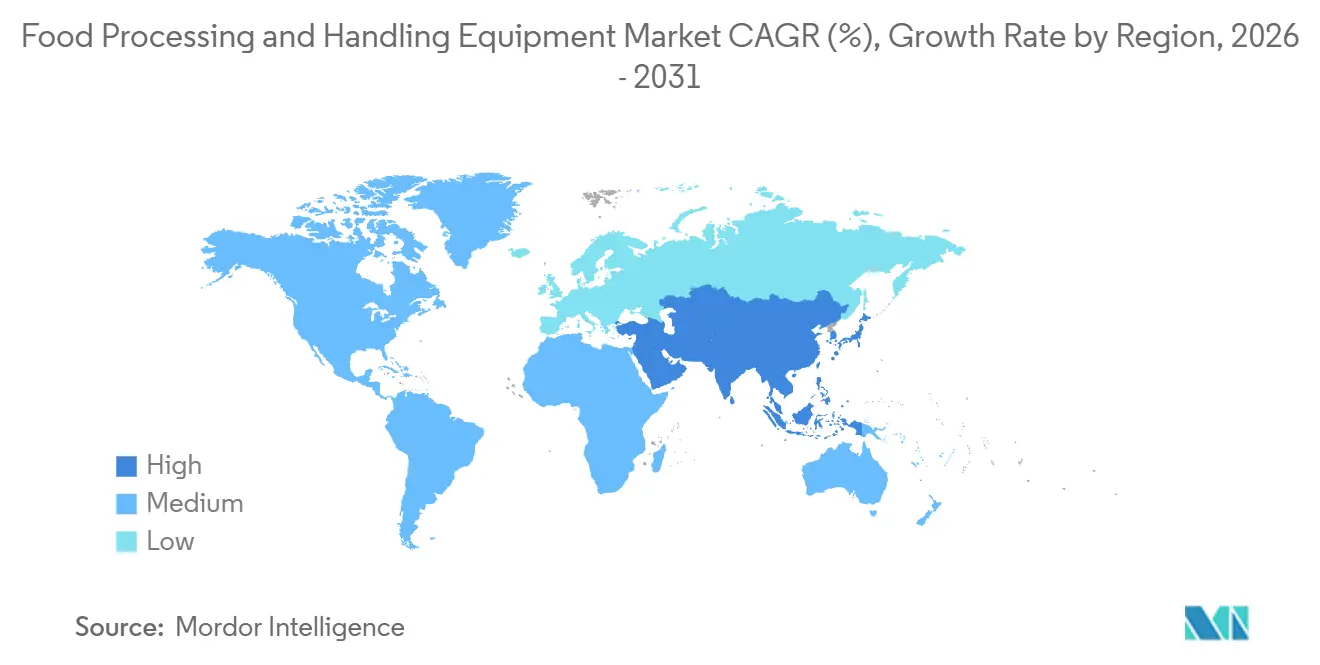

- 地域別では、北米が2025年の食品加工・取扱機器市場において32.11%を占め、アジア太平洋地域は2031年までに8.34%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品加工・取扱機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品、包装食品、付加価値食品への需要拡大 | +2.0% | 世界全体、アジア太平洋および中東・アフリカに集中 | 長期(4年以上) |

| 食品製造における自動化およびロボティクスの統合 | +1.3% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 食品安全・衛生規制への注目の高まり | +0.8% | 世界全体、欧州・米国・中国で規制強度が最も高い | 中期(2~4年) |

| 食品加工における持続可能性とエネルギー効率への重点化 | +0.6% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| コールドチェーンインフラおよび冷蔵物流の拡大 | +0.5% | アジア太平洋、中東・アフリカおよび南米への波及を含む | 長期(4年以上) |

| 加工・包装機器における技術革新 | +0.4% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品、包装食品、付加価値食品への需要拡大

食品加工・取扱機器市場は、先進国および新興市場における包装食品・付加価値食品への需要拡大とともに成長しています。2025年には、世界の包装食品市場が成長し、アジア太平洋地域が大きなシェアを占めました。これは同地域の製造能力の拡大と機器需要の増加を反映しています。機能性食品、植物性タンパク質、プレミアムレディミール等のカテゴリーが高度な取扱・混合・加熱処理・充填システムを必要とするため、焦点は単なる生産量を超えたところへ移行しています。機械的には機能していても旧式の生産ラインは適合性が低下しており、市場における更新サイクルが短縮されています。現在の投資は、同一の工場フットプリント内で頻繁な切り替え、より厳格な品質管理、複雑な製品要件に対応できる柔軟なプラットフォームに向けられています。

食品製造における自動化およびロボティクスの統合

食品メーカーは現在、労働効率とラインの安定性を改善目標ではなく不可欠な運営ニーズとして優先しており、食品加工・取扱機器市場の成長を牽引しています。2026年までに、PMMIおよびFPSAは、AIを活用した検査、HMIによる知識移転、デジタルツールの導入を米国の食品・飲料加工業者にとっての主要投資分野として特定しました[1]出典:PMMI、「加工業界の現状2026年版」、pmmi.org。加工業者はもはやロボティクスを単独の購入品とは見なさず、検査、データ収集、機械応答、出力品質を結びつけるシステムに自動化を統合しています。このアプローチは、特に労働力不足や熟練オペレーターが限られている地域において、自動化プロジェクトの投資回収期間を短縮します。回収期間が縮まるにつれ、食品加工・取扱機器への需要は拡大しており、現在では中規模の加工業者も対象に含まれるようになっています。

食品安全・衛生規制への注目の高まり

衛生規制の厳格化が、食品加工・取扱機器の設計、運用、バリデーション、保守のあり方を変えています。2025年には、ISO 22002-1が食品製造における前提条件プログラムの要件を改訂し、機器の能力と衛生関連の保守を重視する内容となりました。また2025年には、EHEDGがガイドライン第8版および文書58の第4版を公開し、初期設計段階からリスクベースの衛生設計への転換を促しました。これらの同時改訂により、コンプライアンスの焦点が変化しています。すなわち、機器の使用方法よりも設計と文書化が重視されるようになっています。その結果、食品加工・取扱機器市場においてシステム更新への圧力が高まっています。これらのシステムの多くは依然として稼働可能ですが、今日の厳格な衛生設計基準を満たしていません。

食品加工における持続可能性とエネルギー効率への重点化

エネルギー性能は、食品加工・取扱機器市場における調達意思決定にますます影響を与えています。2025年、Tetra Pakは殺菌処理向けの先進的な統合ヒートポンプシステムを発表し、プロセス熱の回収・再利用により77%という印象的なエネルギー消費削減を達成しました。SPX Flowは2026年に、SteamRecycle™を搭載したAPV注入式UHTシステムの優れた性能を強調しました。このシステムはプロセス蒸気の100%をリサイクルするだけでなく、設置1台あたり年間最大1,000トンのCO2排出量削減が可能です。2025年10月に欧州ヒートポンプエコシステの一環として展開されたEXQUISHEATイニシアチブは、標準化された産業用ヒートポンプの採用が食品製造における政策主導の戦略と密接に結びついているという重要な転換を示しています。このトレンドは市場におけるプレミアム機器の価値を高めており、加工業者は旧式システムへの依存コストに対して長期的な光熱費節約とコンプライアンス上のメリットを比較検討しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全規制とコンプライアンスコスト | -0.6% | 世界全体、欧州および北米で最も深刻 | 中期(2~4年) |

| 機器保守の複雑性 | -0.3% | 世界全体、中小企業が多い南米および中東・アフリカでの影響が大きい | 中期(2~4年) |

| 高い保守・運用コスト | -0.4% | 北米および欧州 | 中期(2~4年) |

| サプライチェーンの混乱と原材料価格の変動 | -0.5% | 世界全体、北米および東アジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全規制とコンプライアンスコスト

食品加工・取扱機器市場は厳格な基準から恩恵を受けていますが、それを満たすためのコストは依然として中小規模の加工業者にとって抑制要因として機能しています。コンプライアンス対応には、機器の再設計、追加バリデーション、より体系的な変更管理、広範な文書化が必要となることが多く、調達サイクルが長期化し、性能向上のための裁量的支出が制限されます。大規模な加工業者はこれらのコストをより多くの生産量に分散できますが、中小規模の事業者は食品加工・取扱機器市場における更新判断の余地が狭くなっています。これにより、一部の顧客がラインを迅速に更新する一方で、他の顧客が購入を延期して最低限のレトロフィットに集中するため、OEMにとって不均一な受注パターンが生じています。その結果、規制が長期的な更新需要を支える一方で、関心が確定受注に転換されるまでの短期的なプロセスを遅らせる可能性がある市場となっています。

サプライチェーンの混乱と原材料価格の変動

鉄鋼、アルミニウム、輸送費、原材料価格の変動は、食品加工・取扱機器市場に引き続き影響を与え、OEMのコスト構造と顧客の設備投資予算に影響を及ぼしています。PMMIの2026年第1四半期関税調査では、企業がデュアルソーシングの採用とサプライチェーンの地理的多様化を進めていることが明らかになりましたが、これには近代化に充てられるべき時間と資本が必要です。2026年5月、パデュー大学農業商業センターは軽油価格の前年比105.9%上昇と工業用化学品コストの16.1%上昇を報告しており、これらの圧力は通常3~6ヶ月の遅延を経て食品メーカーの損益計算書に反映されます[2]出典:パデュー大学農業商業センター、「2026年5月のCPIおよびPPIレポート:食品価格パイプラインが記録的な速度で積み上がっている」、ag.purdue.edu。加工業者が運転資本を在庫バッファー、調達変更、または利益率保護に振り向けるにつれ、フルライン更新よりも既存設備の改良を優先する傾向があります。この変化は機器需要を減少させるものではなく、高付加価値プロジェクト実行のタイミング、受注構成、ペースを変化させるものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:加工の複雑性が食品加工機器のリーダーシップを支える

2025年、食品加工機器は食品加工・取扱機器市場において48.21%のシェアを占めました。この優位性は、製品変換に不可欠な切断、粉砕、混合、加熱処理などの基本的な工程を反映しています。これらの工程は、他の機器カテゴリーと比較して、より大きな設置基盤と高い更新需要をもたらします。さらに、衛生、自動化、生産性の向上は、他の工場機能に拡大する前に一次加工から始まることが多いです。

2026年から2031年にかけて、食品包装機器セグメントは6.7%のCAGRで成長すると予測されています。この成長は、メーカーがリサイクル可能な素材を採用し、フォーマットを多様化し、生産ロットを短縮するにつれて、柔軟な充填、シール、ラベリング、ライン末端システムへの需要が高まることで牽引されています。Krones AGは2025年に56億6,380万ユーロの収益を報告し、2024年の52億9,360万ユーロから7.0%増加しており、包装技術への強い需要を反映しています。VDMAは、包装機械が2025年のドイツの食品機械輸出の約70%を占めたと報告しており、その世界的な重要性を強調しています。その結果、包装ラインは戦略的資産へと進化し、製品投入速度、素材適応性、労働効率を向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終製品形態別:固体製品がリード、配合プレミアム化による半固体の成長

固体製品は2025年の食品加工・取扱機器市場において53.12%を占めました。このセグメントは、ベーカリー、シリアル、冷凍タンパク質、菓子、各種乳製品フォーマットを含む幅広い製品基盤をカバーしており、準備、成形、加熱、冷却、包装の各段階にわたって大きな機器フットプリントを持ちます。固体製品ラインは複数の機器ファミリーを順次使用する傾向があり、資本集約度を高め、食品加工・取扱機器市場における持続的な更新需要を支えています。このセグメントが重要であり続けるのは、固体食品全体の生産効率と衛生向上が、単一の機械交換ではなく複数の工程ステップにわたる協調的な投資を必要とすることが多いためです。

半固体製品向けの食品加工・取扱機器市場規模は、2026年から2031年にかけて7.3%のCAGRで拡大すると予測されています。成長は、高粘度条件下での慎重な混合、均質化、充填性能を必要とする発酵乳製品、ディップ、スプレッダブルタンパク質、栄養配合品などの製品によって牽引されています。洗浄の困難さはセグメントの重要な課題であり、半固体材料は表面に付着しやすく、基本的な洗浄能力ではなくバリデートされた洗浄性能が求められます。ISO 22002-100:2025は、プロセス管理とともに衛生的な運用の一貫性が重要なこれらの環境において、共通の前提条件となる食品安全要件の関連性を強化しています。これは、食品加工・取扱機器市場が、より要求の高い配合において製品の完全性、バリデートされた洗浄、安定した出力を組み合わせた半固体ラインにより高い価値を付与していることを意味します。

用途別:タンパク質加工が需要を支え、アルコール飲料が市場を上回る成長

2025年、食肉・家禽は食品加工・取扱機器市場において28.31%を占めました。このセグメントは施設あたりの設備投資が大きく、現代の自動化ラインは屠殺、湯漬け、内臓除去、冷却、脱骨、ポーショニング、検査、包装などの工程を統合しています。その複雑さから、食肉・家禽は衛生設計、歩留まり管理、労働力削減などの優先事項とともに、主要な需要牽引力となっています。JBT Marelの2025年の業績は家禽需要の回復を示しており、統合加工ソリューションプロバイダーにとってのセグメントの重要性を裏付けています。

2026年から2031年にかけて、アルコール飲料向けの食品加工・取扱機器市場は6.5%のCAGRで成長すると予測されています。成長は、クラフトビール醸造、プレミアムスピリッツ、低アルコール・ノンアルコール飲料への需要拡大によって牽引されており、高度なブレンド、安定化、ろ過プロセスが必要です。VDMAデータに裏付けられたドイツの機械輸出は、強力な包装・飲料機器能力により重要な役割を果たしています。Kronesなどの企業は、セグメントが量と複雑性において成長するにつれて有利な立場にあり、タンパク質加工と比較して小さな基盤にもかかわらず、アルコール飲料が市場全体の成長を上回ることを可能にしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は食品加工・取扱機器市場において32.11%を占めました。米国が地域をリードし、食品・飲料機械の出荷額は62億米ドルに達し、2024年から3.2%増加しました。焦点は新工場建設よりも既存設備の改良にシフトしており、自動化、トレーサビリティ、スループット向上への需要を牽引しています。既存ラインの改修、デジタルトレーサビリティの強化、労働効率の改善を専門とするサプライヤーが恩恵を受けています。運用上の圧力によって牽引される更新需要が、北米の市場成長を持続させています。

欧州は第2位の市場であり、食品加工・包装機械の主要輸出拠点であり続けています。ドイツの食品・包装機械セクターは2025年に170億ユーロに達し、84%が輸出され、合計110億ユーロとなりました。欧州のサプライヤーは世界の設備投資トレンドと密接に結びついています。グリーンディールやEXQUISHEATプログラムなどの政策が、エネルギー効率の高いシステムと最適化されたプロセスレイアウトへの需要を高めています。市場は、エネルギー節約、衛生対応、コンプライアンス耐久性を提供するプレミアムシステムに傾いており、高い初期コストを正当化しています。

アジア太平洋地域は最も成長が速い地域であり、2026年から2031年にかけて8.34%のCAGRで成長すると予測されています。成長は中国、インド、東南アジアに集中しており、加工食品生産の増加、輸出活動、コールドチェーン投資によって牽引されています。インドの食品加工産業省は、2026年3月までのPMKSYの下でコールドチェーンおよび付加価値インフラに6,520クローレ(7億8,500万米ドル)を配分しました。JBT Marelが2025年9月にプネーで開設したグローバル生産センターは、同地域の製造上の重要性の高まりを示しています。南米および中東・アフリカはより小さなシェアを占めていますが、ラテンアメリカは世界の食品輸出の25%に貢献しています。2026年5月のアブダビ・フード・ハブによる37,000平方メートルのコールドチェーンインフラ契約は、食品加工・取扱機器の市場ポテンシャルの拡大を示しています。

競合環境

食品加工・取扱機器市場は、技術革新、自動化、多様な製品ポートフォリオ、グローバルなサービスネットワークによって、適度に断片化されています。JBT Marel、GEA Group、Bühler AG、Tetra Laval International、The Middleby Corporationなどの主要企業は、乳製品、食肉、ベーカリー、飲料、調理済み食品などのセクターにわたるソリューションを提供することで市場を支配しています。これらの企業は、効率性、食品安全、自動化への高まる需要に応えるため、研究開発とパートナーシップに投資しています。

JBT MarelとGEA Groupは、食肉、家禽、水産物、乳製品、調理済み食品向けの包括的な機器ポートフォリオで優れています。Bühler AGは高度な穀物・シリアル加工技術に注力し、Tetra Lavalは乳製品・飲料の加工・包装をリードしています。The Middleby Corporationは買収と革新的なフードサービス機器を通じて事業を拡大しています。

市場参加者は、競争力を維持するために自動化、デジタル化、エネルギー効率の高いシステム、統合ソリューションを重視しています。合併、製品革新、生産能力拡大、スマート製造などの戦略が市場を再形成しています。グローバルリーダーがそのリーチと専門知識を活用する一方で、地域メーカーはカスタマイズされたソリューションとローカライズされたサポートで効果的に競争し、市場の適度な断片化を維持しています。

食品加工・取扱機器産業のリーダー企業

JBT Marel

GEA Group Aktiengesellschaft

Bühler AG

Tetra Laval International S.A.

The Middleby Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Tetra Pakは、テキサス州デントンにある米国・カナダ本社の製品開発センターを拡張しました。この投資により現在の生産能力が2倍となり、加工、包装、配合、試験、スケールアップ支援が単一の共創施設内に統合されます。

- 2026年1月:SPX FlowのSteamRecycle™を搭載したAPV注入式UHTシステムが、閉ループ蒸気回収設計により2026年SEAL持続可能製品賞を受賞しました。この技術はプロセス蒸気の100%をリサイクルし、設置1台あたり年間最大1,000トンのCO2排出量削減が記録されています。

- 2025年9月:JBT Marelはインドのプネーにグローバル生産センター(GPC)を開設し、インドおよびアジア太平洋の食品加工市場にサービスを提供するローカル製造を確立し、プネーを地域輸出拠点として位置付けました。

世界の食品加工・取扱機器市場レポートの調査範囲

| 食品加工機器 | 切断・スライス機器 |

| 粉砕・製粉機器 | |

| 混合・ブレンド機器 | |

| ホモジナイザー | |

| エクストルーダー | |

| 調理・加熱機器 | |

| 殺菌・滅菌機器 | |

| 乾燥・脱水機器 | |

| 蒸発・濃縮機器 | |

| 発酵機器 | |

| 食品包装機器 |

| 固体 |

| 液体 |

| 半固体 |

| ベーカリー・菓子 |

| 食肉・家禽 |

| 魚・水産物 |

| 乳製品 |

| アルコール飲料 |

| ノンアルコール飲料 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 機器タイプ別 | 食品加工機器 | 切断・スライス機器 |

| 粉砕・製粉機器 | ||

| 混合・ブレンド機器 | ||

| ホモジナイザー | ||

| エクストルーダー | ||

| 調理・加熱機器 | ||

| 殺菌・滅菌機器 | ||

| 乾燥・脱水機器 | ||

| 蒸発・濃縮機器 | ||

| 発酵機器 | ||

| 食品包装機器 | ||

| 最終製品形態別 | 固体 | |

| 液体 | ||

| 半固体 | ||

| 用途別 | ベーカリー・菓子 | |

| 食肉・家禽 | ||

| 魚・水産物 | ||

| 乳製品 | ||

| アルコール飲料 | ||

| ノンアルコール飲料 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品加工・取扱機器の2026年から2031年の成長見通しはどうですか?

このセクターは6.2%のCAGRで成長すると予測されており、金額は2026年の1,332億3,000万米ドルから2031年までに1,798億1,000万米ドルへと上昇します。

現在の需要をリードしている機器カテゴリーはどれですか?

食品加工機器は2025年に48.21%のシェアでリードしており、これはほとんどの工場が避けられないコアな変換工程をカバーしているためです。

機器タイプ別で最も成長が速いカテゴリーはどれですか?

食品包装機器は、フォーマット変更、リサイクル可能素材、ライン末端自動化ニーズの高まりに支えられ、2031年までに6.7%のCAGRで成長すると予測されています。

半固体製品がより多くの機器投資を集めているのはなぜですか?

半固体製品は、より専門的な混合、均質化、充填、バリデートされた洗浄性能を必要とするため、7.3%のCAGRで成長すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は、製造拡大、コールドチェーン投資、地域生産能力の向上に支えられ、2031年までに8.34%のCAGRで最も成長が速い地域です。

最終更新日: