Taille et Part du Marché des Équipements de Traitement et de Manutention des Aliments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

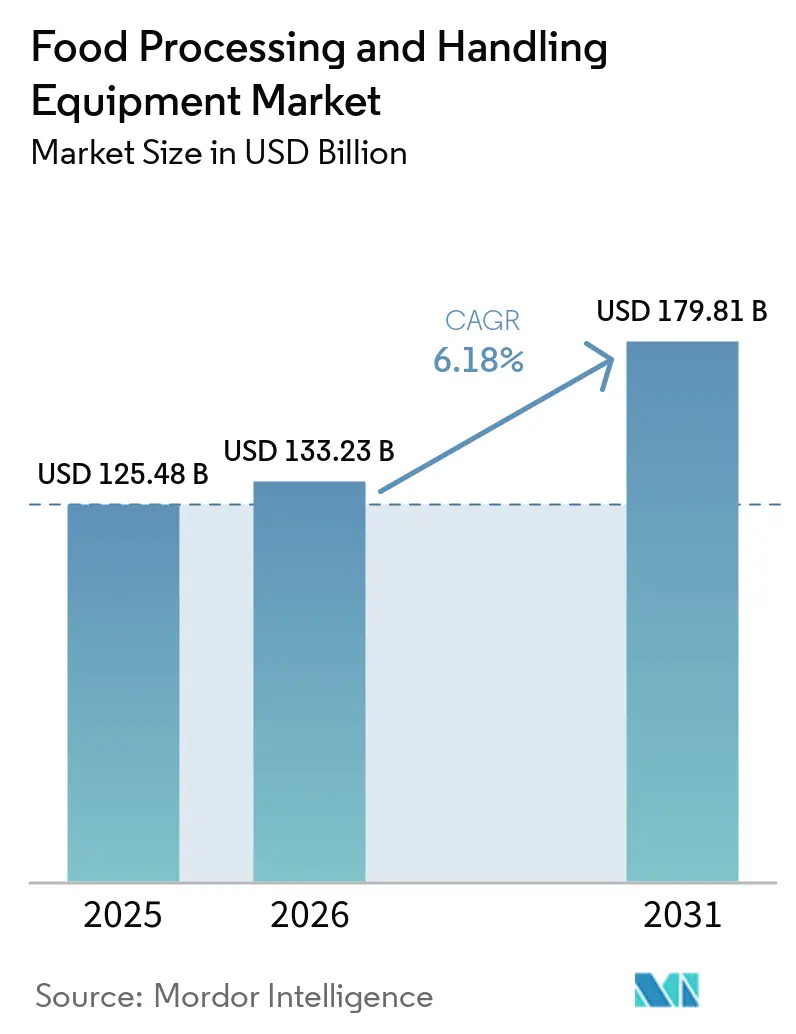

| Taille du Marché (2026) | 133.23 Milliards de dollars |

| Taille du Marché (2031) | 179.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Traitement et de Manutention des Aliments par Mordor Intelligence

Le marché des équipements de traitement et de manutention des aliments devrait croître de 125,48 milliards USD en 2025 à 133,23 milliards USD en 2026, pour atteindre 179,81 milliards USD d'ici 2031, avec un TCAC de 6,2 % sur la période 2026-2031. La demande croissante d'aliments transformés et emballés pousse les fabricants à améliorer le débit, à diversifier les formats de produits et à accroître l'efficacité des usines. Des normes d'hygiène et de traçabilité plus strictes accélèrent la modernisation des systèmes, tandis que les investissements dans l'automatisation répondent aux pénuries de main-d'œuvre, à la précision des contrôles et à la cohérence des lignes de production. L'efficacité énergétique est devenue un facteur clé, les transformateurs évaluant les coûts, les émissions et la conformité. Malgré les pressions à court terme sur les coûts des intrants, la demande alimentaire soutenue, le retour sur investissement plus rapide de l'automatisation et les exigences réglementaires soutiennent la croissance à long terme du marché.

Principaux Enseignements du Rapport

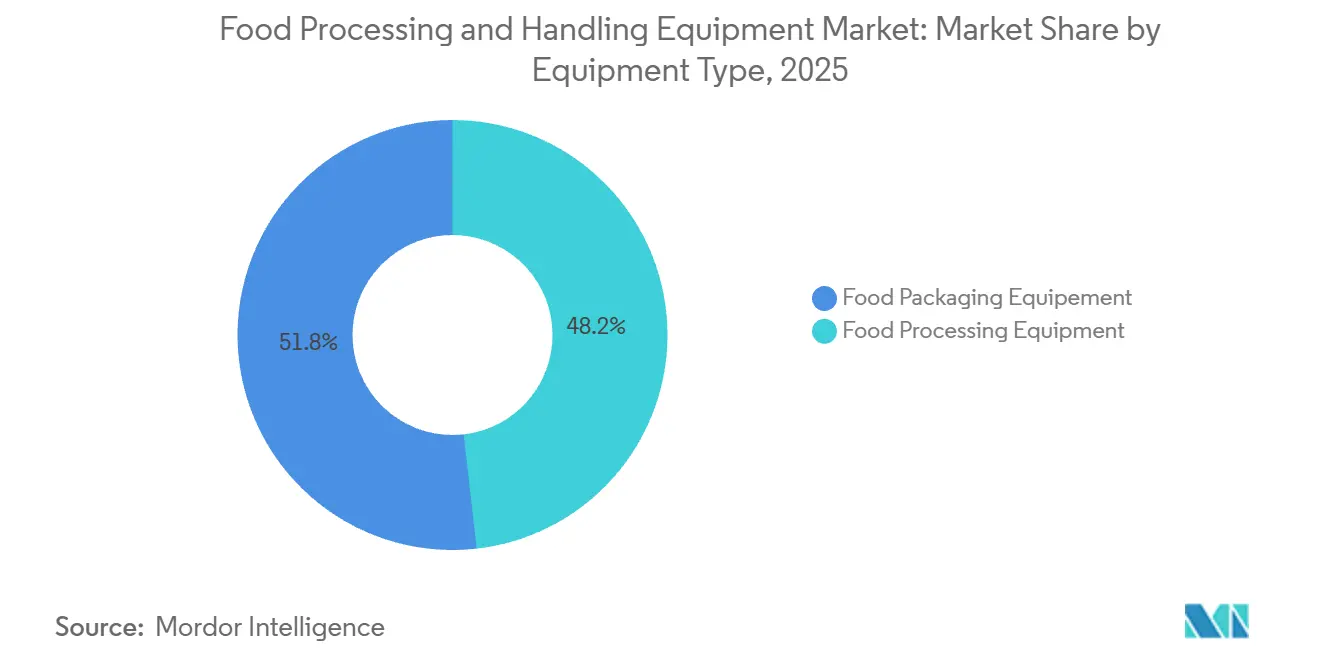

- Par type d'équipement, les équipements de traitement des aliments détenaient 48,21 % du marché des équipements de traitement et de manutention des aliments en 2025, tandis que les équipements d'emballage des aliments devraient progresser à un TCAC de 6,7 % jusqu'en 2031.

- Par forme de produit final, les produits solides représentaient 53,12 % du marché des équipements de traitement et de manutention des aliments en 2025, tandis que les produits semi-solides affichaient le TCAC prévisionnel le plus élevé, à 7,3 %, jusqu'en 2031.

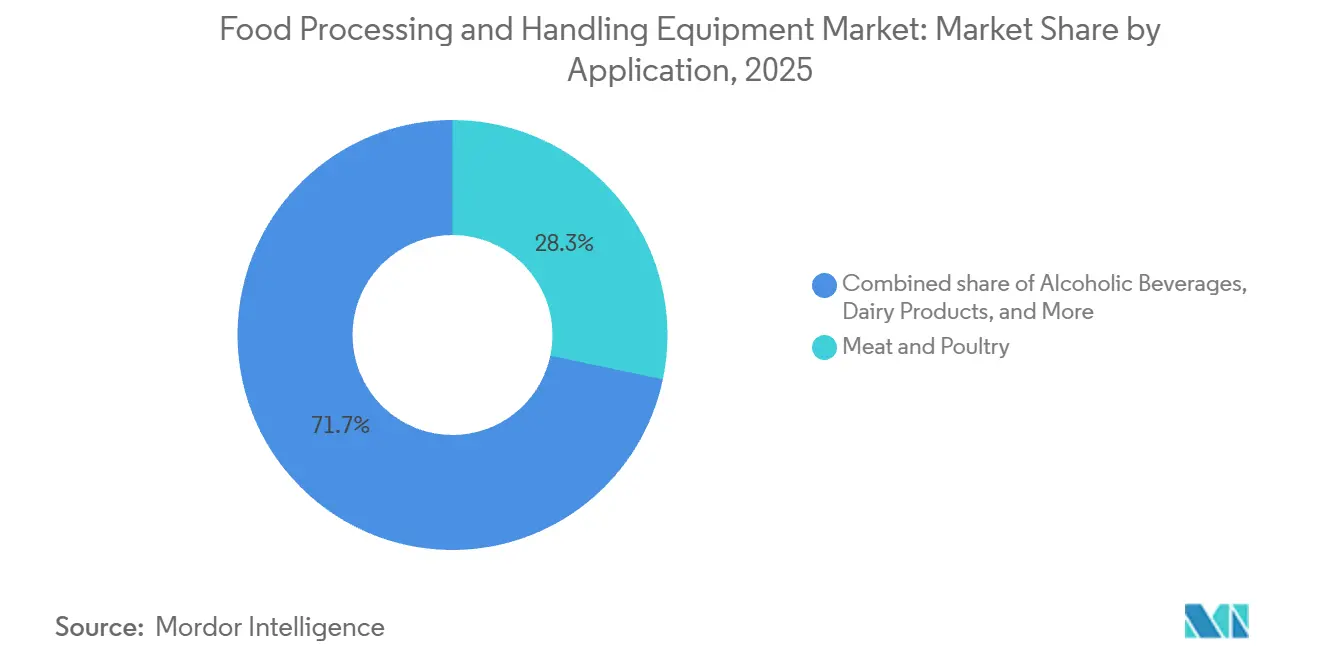

- Par application, la viande et la volaille détenaient 28,31 % du marché des équipements de traitement et de manutention des aliments en 2025, tandis que les boissons alcoolisées devraient croître à un TCAC de 6,5 % jusqu'en 2031.

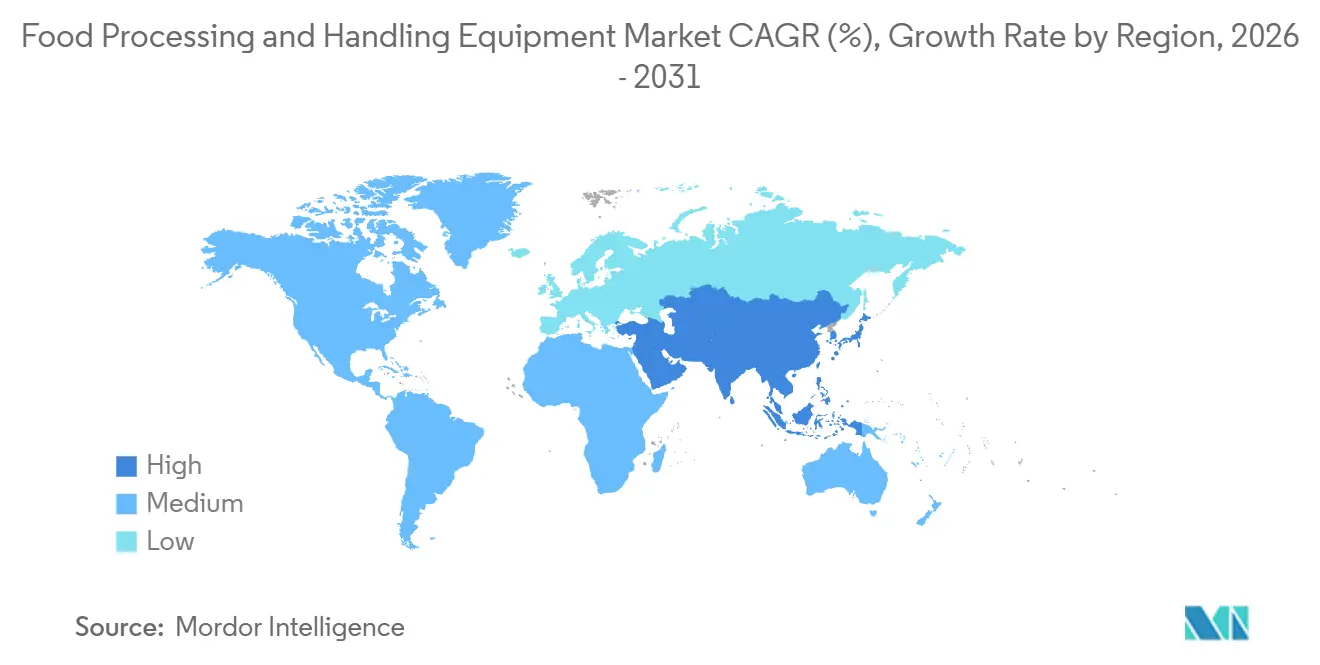

- Par géographie, l'Amérique du Nord détenait 32,11 % du marché des équipements de traitement et de manutention des aliments en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Traitement et de Manutention des Aliments

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de produits alimentaires transformés, emballés et à valeur ajoutée | +2.0% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration de l'automatisation et de la robotique dans la fabrication alimentaire | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent croissant sur les réglementations en matière de sécurité et d'hygiène alimentaires | +0.8% | Mondial, intensité réglementaire la plus élevée en Europe, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Accent sur la durabilité et l'efficacité énergétique dans la transformation alimentaire | +0.6% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de la chaîne du froid et de la logistique réfrigérée | +0.5% | Asie-Pacifique, avec des répercussions au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Innovation technologique dans les équipements de traitement et d'emballage | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits Alimentaires Transformés, Emballés et à Valeur Ajoutée

Le marché des équipements de traitement et de manutention des aliments croît parallèlement à la demande croissante d'aliments emballés et à valeur ajoutée dans les marchés développés et émergents. En 2025, le marché mondial des aliments emballés a connu une croissance, la région Asie-Pacifique détenant une part significative. Cela reflète l'expansion des capacités de fabrication de la région et la demande croissante en équipements. L'accent se déplace au-delà du volume, car des catégories telles que les aliments fonctionnels, les protéines végétales et les plats cuisinés premium nécessitent des systèmes avancés pour la manutention, le mélange, le traitement thermique et le remplissage. Les lignes de production plus anciennes, bien que mécaniquement fonctionnelles, deviennent moins adaptées, raccourcissant les cycles de remplacement sur le marché. Les investissements sont désormais orientés vers des plateformes flexibles qui prennent en charge les changements fréquents de production, des contrôles qualité plus stricts et des exigences produits complexes au sein d'une même empreinte d'usine.

Intégration de l'Automatisation et de la Robotique dans la Fabrication Alimentaire

Les fabricants d'aliments accordent désormais la priorité à l'efficacité de la main-d'œuvre et à la cohérence des lignes de production comme besoins opérationnels essentiels plutôt que comme objectifs d'amélioration, stimulant ainsi la croissance du marché des équipements de traitement et de manutention des aliments. D'ici 2026, PMMI et FPSA ont identifié l'inspection assistée par IA, le transfert de connaissances via les interfaces homme-machine (IHM) et l'adoption d'outils numériques comme domaines d'investissement clés pour les transformateurs américains de produits alimentaires et de boissons[1]Source : PMMI, "Processing State of the Industry 2026", pmmi.org. Les transformateurs ne considèrent plus la robotique comme des achats isolés, mais intègrent l'automatisation dans des systèmes reliant l'inspection, la capture de données, la réponse des machines et la qualité de la production. Cette approche raccourcit la période de retour sur investissement des projets d'automatisation, en particulier dans les régions confrontées à des pénuries de main-d'œuvre et à un manque d'opérateurs qualifiés. À mesure que les délais de retour sur investissement se réduisent, la demande d'équipements de traitement et de manutention des aliments s'élargit, incluant désormais davantage de transformateurs de taille moyenne.

Accent Croissant sur les Réglementations en Matière de Sécurité et d'Hygiène Alimentaires

Des réglementations d'hygiène plus strictes remodèlent la conception, l'exploitation, la validation et la maintenance des équipements de traitement et de manutention des aliments. En 2025, la norme ISO 22002-1 a révisé ses exigences relatives aux programmes prérequis pour la fabrication alimentaire, en mettant l'accent sur les capacités des équipements et la maintenance liée à l'hygiène. Toujours en 2025, l'EHEDG a publié la quatrième édition de la Directive 8 et du Document 58, orientant la réflexion vers une conception hygiénique basée sur les risques dès la phase initiale de conception. Ces mises à jour simultanées déplacent l'axe de la conformité : il s'agit désormais davantage de la conception et de la documentation des équipements que de leur utilisation. Il en résulte une pression accrue pour remplacer les systèmes sur le marché des équipements de traitement et de manutention des aliments. Bon nombre de ces systèmes, bien qu'encore opérationnels, ne répondent pas aux normes de conception hygiénique actuelles, plus exigeantes.

Accent sur la Durabilité et l'Efficacité Énergétique dans la Transformation Alimentaire

La performance énergétique influence de plus en plus les décisions d'achat sur le marché des équipements de traitement et de manutention des aliments. En 2025, Tetra Pak a dévoilé un système pionnier de pompe à chaleur intégrée pour la pasteurisation, atteignant une réduction impressionnante de 77 % de la consommation d'énergie grâce à la capture et à la réutilisation efficaces de la chaleur de procédé. SPX Flow, en 2026, a mis en avant les performances de son système APV Infusion UHT, équipé de SteamRecycle, qui non seulement recycle 100 % de la vapeur de procédé, mais présente également le potentiel de réduire les émissions de CO2 de 1 000 tonnes par an et par installation. L'initiative EXQUISHEAT, lancée en octobre 2025 dans le cadre de l'écosystème européen des pompes à chaleur, souligne un changement fondamental : l'adoption de pompes à chaleur industrielles standardisées est désormais liée à des stratégies pilotées par les politiques publiques pour la fabrication alimentaire. Cette tendance amplifie la valeur des équipements haut de gamme sur le marché, les transformateurs évaluant les économies d'utilité à long terme et les avantages en matière de conformité par rapport aux coûts liés au maintien de systèmes obsolètes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et coûts de conformité | -0.6% | Mondial, plus aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Complexités de maintenance des équipements | -0.3% | Mondial, avec un effet plus important dans les régions à forte présence de PME en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Coûts élevés de maintenance et d'exploitation | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des prix des matières premières | -0.5% | Mondial, concentré en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Alimentaire et Coûts de Conformité

Le marché des équipements de traitement et de manutention des aliments bénéficie de normes plus strictes, mais le coût de leur respect constitue toujours un frein pour les petits transformateurs. Les travaux de mise en conformité nécessitent souvent une reconception des équipements, des validations supplémentaires, un contrôle des modifications plus structuré et une documentation plus étendue, ce qui allonge les cycles d'approvisionnement et limite les dépenses discrétionnaires consacrées aux améliorations de performance. Les grands transformateurs peuvent répartir ces coûts sur des volumes de production plus élevés, tandis que les opérateurs de petite et moyenne taille disposent d'une marge plus étroite pour les décisions de remplacement sur le marché des équipements de traitement et de manutention des aliments. Cela crée des schémas de commandes inégaux pour les équipementiers, car certains clients remplacent rapidement leurs lignes, tandis que d'autres retardent leurs achats et se concentrent sur des modernisations minimales viables. Il en résulte un marché où la réglementation soutient la demande de remplacement à long terme, mais peut également ralentir la conversion à court terme de l'intérêt en commandes finalisées.

Perturbations de la Chaîne d'Approvisionnement et Volatilité des Prix des Matières Premières

Les fluctuations des prix de l'acier, de l'aluminium, du fret et des intrants continuent d'affecter le marché des équipements de traitement et de manutention des aliments, impactant les structures de coûts des équipementiers et les budgets d'investissement des clients. L'enquête de PMMI sur les droits de douane du premier trimestre 2026 a révélé que les entreprises adoptent de plus en plus le double approvisionnement et diversifient géographiquement leurs chaînes d'approvisionnement, bien que cela nécessite du temps et des capitaux qui pourraient autrement soutenir la modernisation. En mai 2026, le Centre pour l'Agriculture Commerciale de l'Université Purdue a signalé une hausse de 105,9 % en glissement annuel des prix du diesel et une augmentation de 16,1 % des coûts des produits chimiques industriels, ces pressions apparaissant généralement dans les comptes de résultat des fabricants d'aliments avec un décalage de 3 à 6 mois[2]Source : Centre pour l'Agriculture Commerciale de Purdue, "The May 2026 CPI and PPI Reports The Food Price Pipeline Is Loading at Record Rates", ag.purdue.edu. Lorsque les transformateurs redirigent leur fonds de roulement vers des stocks tampons, des changements d'approvisionnement ou la protection des marges, ils ont tendance à privilégier les modernisations sur site existant plutôt que les remplacements complets de lignes. Ce changement ne réduit pas la demande d'équipements, mais modifie le calendrier, la composition des commandes et le rythme d'exécution des projets à plus forte valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : La Complexité du Traitement Ancre le Leadership des Équipements de Traitement des Aliments

En 2025, les équipements de traitement des aliments détenaient une part de 48,21 % du marché des équipements de traitement et de manutention des aliments. Cette domination met en évidence des opérations essentielles telles que la découpe, le broyage, le mélange et le traitement thermique, qui sont cruciales pour la transformation des produits. Ces procédés génèrent une base installée plus importante et des besoins de remplacement plus élevés par rapport aux autres catégories d'équipements. De plus, les améliorations en matière d'hygiène, d'automatisation et de productivité débutent souvent dans le traitement primaire avant de s'étendre aux autres fonctions de l'usine.

Entre 2026 et 2031, le segment des équipements d'emballage des aliments devrait croître à un TCAC de 6,7 %. Cette croissance est portée par la demande croissante de systèmes flexibles de remplissage, de scellage, d'étiquetage et de fin de ligne, à mesure que les fabricants adoptent des matériaux recyclables, diversifient les formats et raccourcissent les séries de production. Krones AG a déclaré un chiffre d'affaires de 5 663,8 millions EUR en 2025, soit une augmentation de 7,0 % par rapport aux 5 293,6 millions EUR de 2024, reflétant une forte demande pour les technologies d'emballage. La VDMA a indiqué que les machines d'emballage représentaient près de 70 % des exportations allemandes de machines alimentaires en 2025, soulignant leur importance mondiale. En conséquence, les lignes d'emballage évoluent vers des actifs stratégiques, améliorant les vitesses de lancement, l'adaptabilité aux matériaux et l'efficacité de la main-d'œuvre.

Par Forme de Produit Final : Les Produits Solides en Tête ; les Semi-Solides Progressent Grâce à la Premiumisation des Formulations

Les produits solides représentaient 53,12 % du marché des équipements de traitement et de manutention des aliments en 2025. Ce segment couvre une large base de produits, notamment la boulangerie, les céréales, les protéines surgelées, la confiserie et plusieurs formats laitiers, ce qui lui confère une empreinte d'équipements agrégée plus importante à travers les étapes de préparation, de formage, de chauffage, de refroidissement et d'emballage. Les lignes de produits solides impliquent également plusieurs familles d'équipements en séquence, ce qui accroît l'intensité capitalistique et soutient une demande de remplacement soutenue sur le marché des équipements de traitement et de manutention des aliments. Le segment reste important car les améliorations de l'efficacité de production et de l'hygiène dans les aliments solides nécessitent souvent des investissements coordonnés sur plusieurs étapes du procédé plutôt qu'un simple changement de machine.

La taille du marché des équipements de traitement et de manutention des aliments pour les produits semi-solides devrait progresser à un TCAC de 7,3 % entre 2026 et 2031. La croissance est portée par des produits tels que les produits laitiers fermentés, les trempettes, les protéines à tartiner et les formulations nutritionnelles qui nécessitent un mélange soigné, une homogénéisation et des performances de remplissage dans des conditions de haute viscosité. La difficulté de nettoyage est un élément majeur de l'histoire de ce segment, car les matières semi-solides ont davantage tendance à adhérer aux surfaces et exigent des performances de nettoyage validées plutôt qu'une simple capacité de lavage. La norme ISO 22002-100:2025 renforce la pertinence des exigences communes en matière de prérequis pour la sécurité alimentaire dans ces environnements, où la cohérence des opérations hygiéniques est aussi importante que le contrôle des procédés. Cela signifie que le marché des équipements de traitement et de manutention des aliments accorde davantage de valeur aux lignes semi-solides qui combinent l'intégrité du produit, un nettoyage validé et une production stable pour des formulations plus exigeantes.

Par Application : Le Traitement des Protéines Ancre la Demande ; les Boissons Alcoolisées Dépassent le Marché

En 2025, la viande et la volaille représentaient 28,31 % du marché des équipements de traitement et de manutention des aliments. Ce segment nécessite des investissements en capital élevés par installation, car les lignes automatisées modernes intègrent des procédés tels que l'abattage, l'échaudage, l'éviscération, le refroidissement, le désossage, le portionnement, l'inspection et l'emballage. Sa complexité en fait un moteur clé de la demande, notamment avec des priorités telles que la conception hygiénique, le contrôle du rendement et la réduction de la main-d'œuvre. Les résultats 2025 de JBT Marel ont mis en évidence une reprise de la demande en volaille, renforçant l'importance du segment pour les fournisseurs de solutions de traitement intégrées.

De 2026 à 2031, le marché des équipements de traitement et de manutention des aliments pour les boissons alcoolisées devrait croître à un TCAC de 6,5 %. La croissance est portée par le brassage artisanal, les spiritueux premium et la demande croissante de boissons à faible teneur en alcool et sans alcool, qui nécessitent des procédés avancés de mélange, de stabilisation et de filtration. Les exportations de machines allemandes, soutenues par les données de la VDMA, jouent un rôle crucial grâce à de solides capacités en matière d'équipements d'emballage et de boissons. Des entreprises comme Krones sont bien positionnées à mesure que le segment croît en volume et en complexité, permettant aux boissons alcoolisées de dépasser la croissance globale du marché malgré une base plus petite par rapport au traitement des protéines.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 32,11 % du marché des équipements de traitement et de manutention des aliments. Les États-Unis ont dominé la région, avec des expéditions de machines pour l'alimentation et les boissons atteignant 6,2 milliards USD, soit une augmentation de 3,2 % par rapport à 2024. L'accent s'est déplacé vers les modernisations sur site existant plutôt que vers la construction de nouvelles usines, stimulant la demande en automatisation, traçabilité et améliorations du débit. Les fournisseurs spécialisés dans la modernisation des lignes existantes, l'amélioration de la traçabilité numérique et l'amélioration de l'efficacité de la main-d'œuvre en bénéficient. La demande de remplacement, portée par les pressions opérationnelles, soutient la croissance du marché en Amérique du Nord.

L'Europe reste le deuxième marché et un hub d'exportation clé pour les machines de traitement et d'emballage des aliments. Le secteur allemand des machines alimentaires et d'emballage a atteint 17 milliards EUR en 2025, avec 84 % exportés, soit un total de 11 milliards EUR. Les fournisseurs européens sont étroitement liés aux tendances mondiales des dépenses d'investissement. Des politiques telles que le Pacte Vert et le programme EXQUISHEAT stimulent la demande de systèmes écoénergétiques et de configurations de procédés optimisées. Le marché s'oriente vers des systèmes premium offrant des économies d'énergie, une conformité hygiénique et une durabilité réglementaire, justifiant des coûts initiaux plus élevés.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 8,34 % de 2026 à 2031. La croissance est concentrée en Chine, en Inde et en Asie du Sud-Est, portée par la hausse de la production d'aliments transformés, les activités d'exportation et les investissements dans la chaîne du froid. Le Ministère des Industries de Transformation Alimentaire de l'Inde a alloué 6 520 crores INR (785 millions USD) pour l'infrastructure de la chaîne du froid et l'ajout de valeur dans le cadre du PMKSY jusqu'en mars 2026. Le Centre de Production Mondial de JBT Marel, lancé à Pune en septembre 2025, souligne l'importance croissante de la région en matière de fabrication. Bien que l'Amérique du Sud et le Moyen-Orient et Afrique détiennent des parts plus modestes, l'Amérique latine contribue à hauteur de 25 % aux exportations alimentaires mondiales. L'accord d'infrastructure de chaîne du froid de 37 000 m² du Abu Dhabi Food Hub en mai 2026 signale un potentiel de marché croissant pour les équipements de traitement et de manutention des aliments.

Paysage Concurrentiel

Le Marché des Équipements de Traitement et de Manutention des Aliments est modérément fragmenté, porté par les avancées technologiques, l'automatisation, la diversité des portefeuilles de produits et les réseaux de services mondiaux. Les acteurs clés tels que JBT Marel, GEA Group, Bühler AG, Tetra Laval International et The Middleby Corporation dominent en proposant des solutions dans des secteurs tels que les produits laitiers, la viande, la boulangerie, les boissons et les plats préparés. Ces entreprises investissent dans la R&D et les partenariats pour répondre aux demandes croissantes en matière d'efficacité, de sécurité alimentaire et d'automatisation.

JBT Marel et GEA Group se distinguent par leurs portefeuilles d'équipements complets pour la viande, la volaille, les produits de la mer, les produits laitiers et les plats préparés. Bühler AG se concentre sur les technologies avancées de traitement des céréales et des grains, tandis que Tetra Laval est leader dans le traitement et l'emballage des produits laitiers et des boissons. The Middleby Corporation se développe par acquisitions et équipements innovants pour la restauration.

Les acteurs du marché mettent l'accent sur l'automatisation, la numérisation, les systèmes écoénergétiques et les solutions intégrées pour rester compétitifs. Des stratégies telles que les fusions, les innovations produits, les expansions de capacité et la fabrication intelligente remodèlent le marché. Tandis que les leaders mondiaux tirent parti de leur portée et de leur expertise, les fabricants régionaux se montrent compétitifs grâce à des solutions personnalisées et un soutien localisé, maintenant la fragmentation modérée du marché.

Leaders du Secteur des Équipements de Traitement et de Manutention des Aliments

JBT Marel

GEA Group Aktiengesellschaft

Bühler AG

Tetra Laval International S.A.

The Middleby Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Tetra Pak a agrandi son Centre de Développement de Produits au siège américain et canadien à Denton, Texas. L'investissement double la capacité de production actuelle et intègre le traitement, l'emballage, la formulation, les tests et le soutien à la mise à l'échelle au sein d'une seule installation de co-création.

- Janvier 2026 : Le système APV Infusion UHT de SPX Flow, doté de SteamRecycle™, a reçu le Prix du Produit Durable SEAL 2026 pour sa conception de récupération de vapeur en circuit fermé. La technologie recycle 100 % de la vapeur de procédé et est documentée pour réduire les émissions de CO2 jusqu'à 1 000 tonnes par an et par installation.

- Septembre 2025 : JBT Marel a lancé son Centre de Production Mondial (CPM) à Pune, en Inde, établissant une fabrication locale pour servir les marchés indiens et asiatiques-pacifiques de la transformation alimentaire et positionnant Pune comme base d'exportation régionale.

Périmètre du Rapport Mondial sur le Marché des Équipements de Traitement et de Manutention des Aliments

| Équipements de Traitement des Aliments | Équipements de découpe et de tranchage |

| Équipements de broyage et de mouture | |

| Équipements de mélange et de malaxage | |

| Homogénéisateurs | |

| Extrudeuses | |

| Équipements de cuisson et de chauffage | |

| Équipements de pasteurisation et de stérilisation | |

| Équipements de séchage et de déshydratation | |

| Évaporateurs et concentrateurs | |

| Équipements de fermentation | |

| Équipements d'Emballage des Aliments |

| Solide |

| Liquide |

| Semi-solide |

| Boulangerie et Confiserie |

| Viande et Volaille |

| Poisson et Fruits de Mer |

| Produits Laitiers |

| Boissons Alcoolisées |

| Boissons Non Alcoolisées |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par Type d'Équipement | Équipements de Traitement des Aliments | Équipements de découpe et de tranchage |

| Équipements de broyage et de mouture | ||

| Équipements de mélange et de malaxage | ||

| Homogénéisateurs | ||

| Extrudeuses | ||

| Équipements de cuisson et de chauffage | ||

| Équipements de pasteurisation et de stérilisation | ||

| Équipements de séchage et de déshydratation | ||

| Évaporateurs et concentrateurs | ||

| Équipements de fermentation | ||

| Équipements d'Emballage des Aliments | ||

| Par Forme de Produit Final | Solide | |

| Liquide | ||

| Semi-solide | ||

| Par Application | Boulangerie et Confiserie | |

| Viande et Volaille | ||

| Poisson et Fruits de Mer | ||

| Produits Laitiers | ||

| Boissons Alcoolisées | ||

| Boissons Non Alcoolisées | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives de croissance pour les équipements de traitement et de manutention des aliments de 2026 à 2031 ?

Le secteur devrait croître à un TCAC de 6,2 %, avec une valeur passant de 133,23 milliards USD en 2026 à 179,81 milliards USD d'ici 2031.

Quelle catégorie d'équipements domine la demande actuelle ?

Les équipements de traitement des aliments ont dominé avec une part de 48,21 % en 2025, car ils couvrent les étapes de transformation essentielles que la plupart des usines ne peuvent éviter.

Quelle catégorie connaît la croissance la plus rapide par type d'équipement ?

Les équipements d'emballage des aliments devraient croître à un TCAC de 6,7 % jusqu'en 2031, soutenus par les changements de formats, les matériaux recyclables et les besoins accrus en automatisation de fin de ligne.

Pourquoi les produits semi-solides attirent-ils davantage d'investissements en équipements ?

Les produits semi-solides devraient croître à un TCAC de 7,3 % car ils nécessitent des performances plus spécialisées en matière de mélange, d'homogénéisation, de remplissage et de nettoyage validé.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,34 % jusqu'en 2031, soutenue par l'expansion manufacturière, les investissements dans la chaîne du froid et la hausse des capacités de production locales.

Dernière mise à jour de la page le: