Marktgröße und Marktanteil für Meeresfrüchteverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

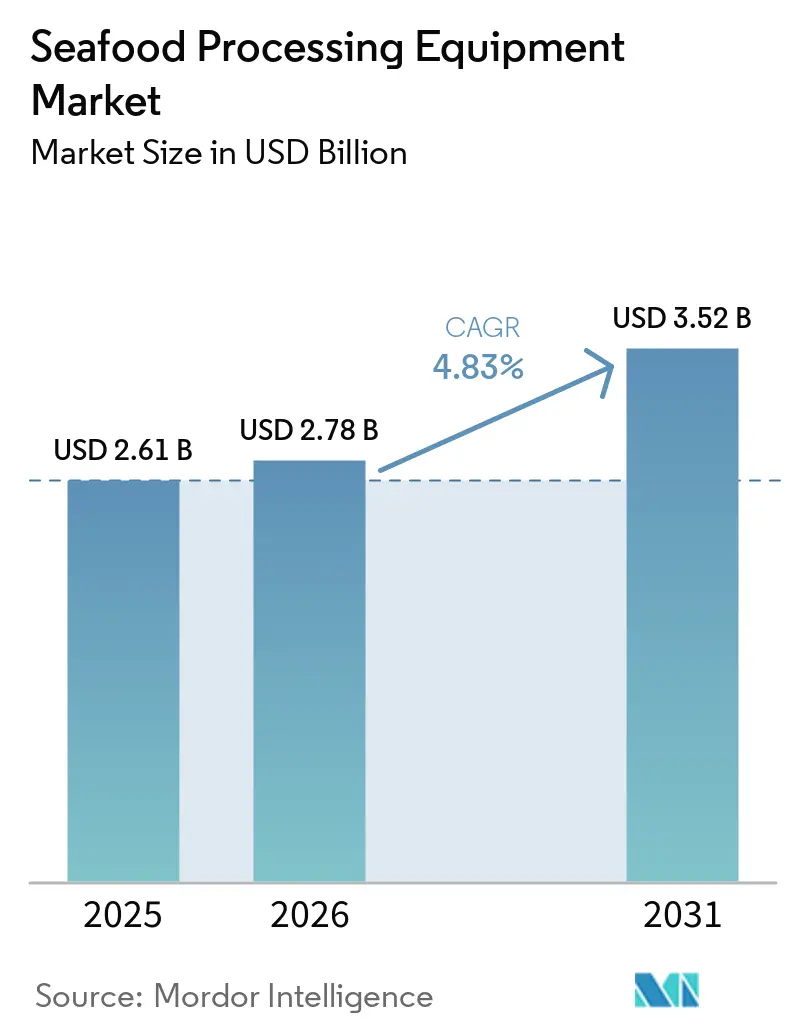

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Meeresfrüchteverarbeitungsanlagen von Mordor Intelligence

Die Marktgröße für Meeresfrüchteverarbeitungsanlagen wurde im Jahr 2025 auf USD 2,6 Milliarden geschätzt und soll von USD 2,8 Milliarden im Jahr 2026 auf USD 3,5 Milliarden bis 2031 wachsen, bei einer CAGR von 4,8 % während des Prognosezeitraums 2026–2031. Nach dem EU-Mandat von 2026 zur digitalen Datenübermittlung rüsten exportorientierte Verarbeiter ihre Linien auf. Dieser Wandel unterstreicht die Entwicklung der digitalen Rückverfolgbarkeit von einer bloßen Dokumentationsaufgabe hin zu einer wesentlichen Verarbeitungsanforderung. Da die Käufererwartungen strenger werden, angetrieben durch strenge Anforderungen an hygienisches Design, tendieren Verarbeiter zu Anlagen, die Reinigbarkeit unter Betriebsbedingungen nachweisen, insbesondere im Hinblick auf die Aktualisierung der EHEDG-Richtlinie 8 vom Dezember 2025[1]Quelle: Europäische Gruppe für Hygienisches Engineering und Design, „Richtlinie 8, Vierte Ausgabe”, EHEDG, ehedg.org. Die wachsende Nachfrage nach verarbeiteten und verzehrfertigen Meeresfrüchten veranlasst Investitionen in Anlagen, die über das einfache Schneiden hinausgehen und Entgräten, Portionieren, Verpacken sowie integriertes Liniendesign umfassen. Dieser Trend ist besonders ausgeprägt in wichtigen Aquakulturwirtschaften und Exportzentren. Als Reaktion darauf erweitern führende Anbieter ihr Angebot und verbinden Volllinienkapazitäten mit modularen Upgrades, Softwareintegration und Aftermarket-Dienstleistungen. Diese Strategie verschärft den Wettbewerb im Premiumsegment des Marktes für Meeresfrüchteverarbeitungsanlagen. Dennoch bestehen Herausforderungen: steigende Edelstahlkosten und ein Mangel an Technikern, die mit automatisierten Systemen umgehen können. Diese Probleme sind besonders ausgeprägt in Regionen, in denen die Nachfrage nach Anlagen die lokalen Betriebskapazitäten übersteigt.

Wichtigste Erkenntnisse des Berichts

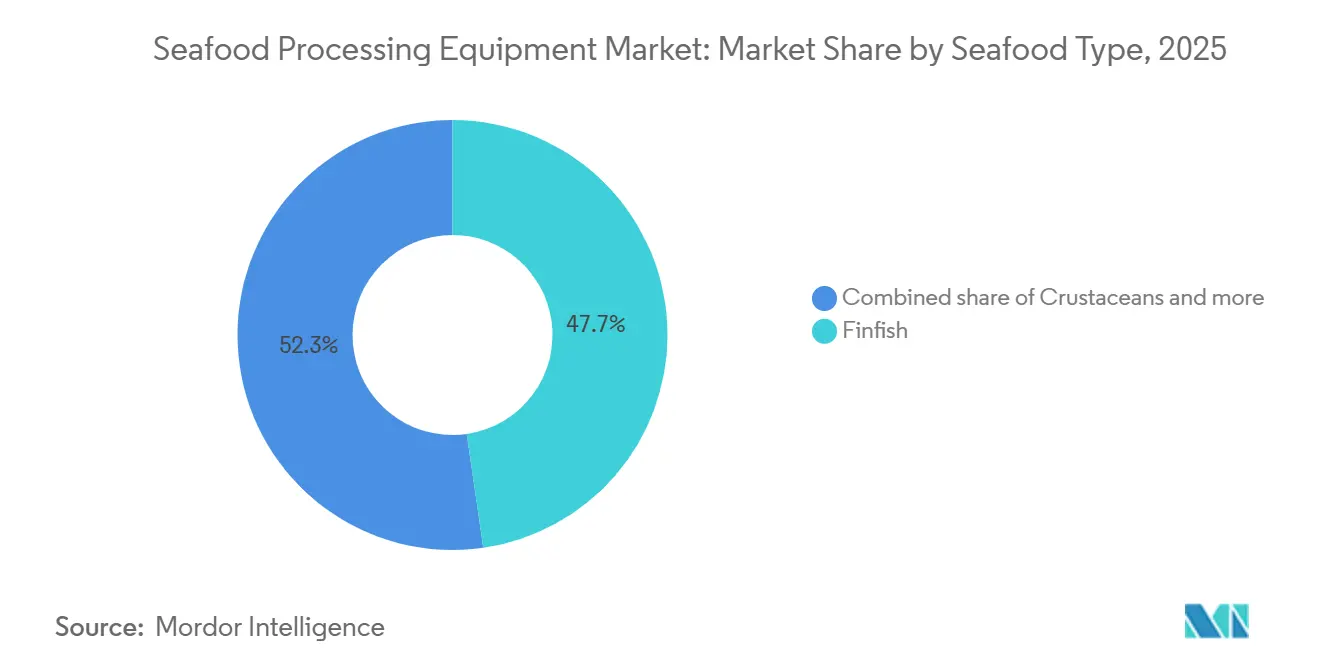

- Nach Meeresfrüchteart entfiel auf Speisefische der größte Anteil am Markt für Meeresfrüchteverarbeitungsanlagen mit 47,7 % im Jahr 2025, während Krebstiere voraussichtlich mit der schnellsten CAGR von 6,0 % im Zeitraum 2026–2031 wachsen werden.

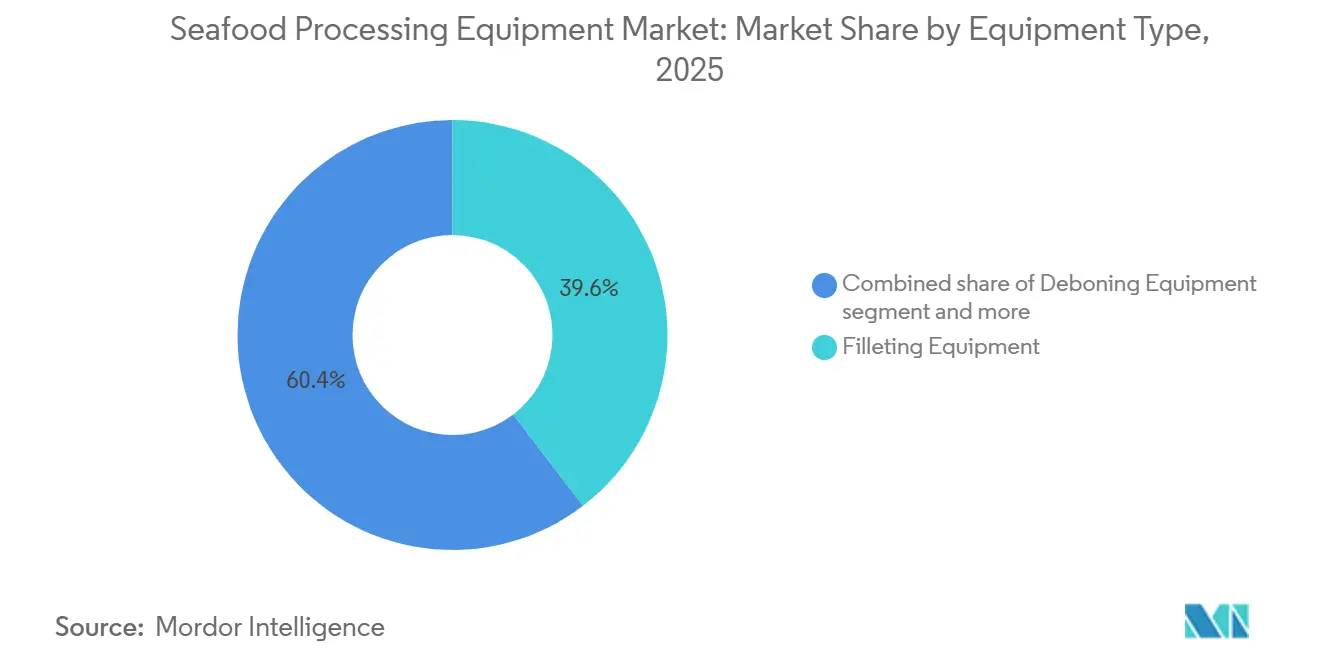

- Nach Anlagentyp führten Filetieranlagen den Markt für Meeresfrüchteverarbeitungsanlagen mit einem Anteil von 39,6 % im Jahr 2025 an, während Entgrätenanlagen voraussichtlich die schnellste CAGR von 6,1 % im Zeitraum 2026–2031 verzeichnen werden.

- Nach Automatisierungsgrad entfielen auf automatische Systeme der größte Anteil am Markt für Meeresfrüchteverarbeitungsanlagen mit 65,1 % im Jahr 2025, und sie sollen mit der schnellsten CAGR von 6,4 % im Zeitraum 2026–2031 wachsen.

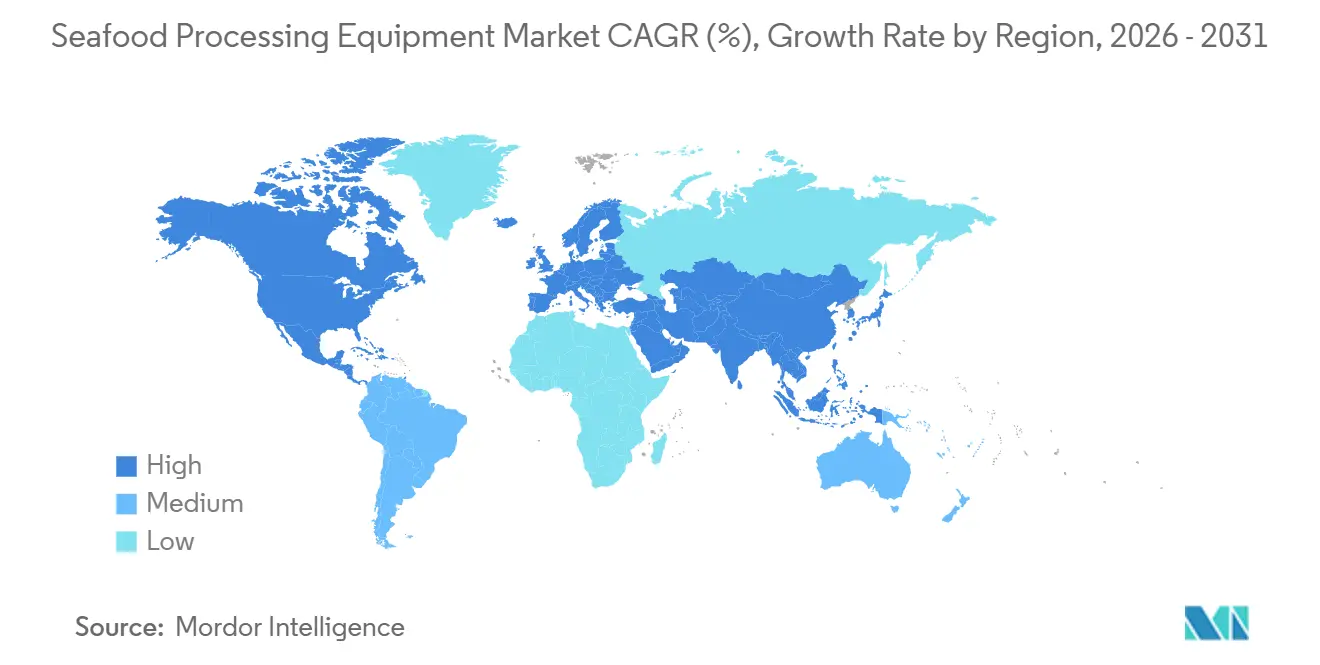

- Nach Geografie entfiel auf Asien-Pazifik der größte Anteil am Markt für Meeresfrüchteverarbeitungsanlagen mit 34,4 % im Jahr 2025, und die Region soll mit der schnellsten CAGR von 6,0 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Meeresfrüchteverarbeitungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten und verzehrfertigen Meeresfrüchten | +1.5% | Global: höchste Nachfragedichte in Asien-Pazifik und Westeuropa | Mittelfristig (2–4 Jahre) |

| Automatisierung zur Kompensation von Arbeitskräftemangel und Saisonalität | +1.2% | Global: höchster Arbeitskräftedruck in Nordamerika, Nordeuropa und Exportzentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rückverfolgungsbereit ausgestattete Linien für den Zugang zu Exportmärkten | +0.6% | Exporteure in Asien-Pazifik sowie auf Europa ausgerichtete Lieferanten in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Anforderungen an hygienisches Design bei globalen Käufern | +0.5% | Europa (EHEDG-zertifizierte Märkte), Nordamerika und Premiumverarbeiter in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Höhere Ausbeute-Wirtschaftlichkeit bei der Verarbeitung von Premiumarten | +0.4% | Europa (Lachs, Weißfisch), Asien-Pazifik (Garnelen, Krabbe) | Langfristig (≥ 4 Jahre) |

| Ausbau der abfallarmen Sekundärverarbeitung von Nebenprodukten | +0.3% | Europa, Asien-Pazifik; Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten und verzehrfertigen Meeresfrüchten

Die Kapitalallokation in der Meeresfrüchteindustrie verlagert ihren Fokus von reinen Primärschneidlinien hin zu nachgelagerten Verarbeitungs- und mehrstufigen Anlagenkonfigurationen. Im Jahr 2024 erreichte Chinas Aquakulturproduktion 58,1 Millionen Tonnen, was einem Anstieg von 4,5 % gegenüber dem Vorjahr entspricht. Dieser Anstieg erfolgt, während die Inlandsnachfrage nach vorbereiteten und wertgesteigerten Meeresfrüchten, insbesondere im Einzel- und Gaststättengewerbe, zunimmt. Ein bemerkenswerter Folgeeffekt dieser Nachfrage ist die Vertiefung der Verarbeitungsanforderungen. Was einst auf Köpfen und Ausnehmen beschränkt war, hat sich nun auf Entgräten, Portionieren, Marinieren und Verpacken unter modifizierter Atmosphäre ausgeweitet. Diese Entwicklung erfordert Kapitalinvestitionen in Mehrfachanlagenzyklen statt eines einfachen Einzelmaschinenaustauschs. Norwegen stellte 2025 einen Rekord bei Meeresfrüchteexporten auf, wobei die Aquakultur einen erheblichen Anteil von 73 % am gesamten Exportwert ausmachte. Dies unterstreicht die erhebliche Wertprämie bei verarbeiteten Meeresfrüchteformaten, die stark genug ist, um die Produktionszusammensetzung einer führenden Exportnation umzugestalten. Verarbeiter, die auf diese Prämie abzielen, lenken Investitionen in Hochdurchsatzlinien und betonen dabei die Flexibilität bei verschiedenen Arten – ein klares Signal für die Wachstumstrajektorie dieses Trends.

Automatisierung zur Kompensation von Arbeitskräftemangel und Saisonalität

Die Meeresfrüchteverarbeitung kämpft mit einer einzigartig herausfordernden Arbeitslandschaft, die durch saisonale Nachfragespitzen, anspruchsvolle Arbeitsbedingungen, konzentrierte Produktionsstandorte und regulatorische Hürden bei der Beschäftigung von Wanderarbeitern geprägt ist. Im Juli 2024 beschäftigte der US-amerikanische Sektor für die Zubereitung und Verpackung von Meeresfrüchteprodukten 32.100 Personen, ein erheblicher Rückgang gegenüber dem Stand von 1990. Dieser Rückgang unterstreicht sowohl strukturelle Verschiebungen als auch den verstärkten Wettbewerb durch die Verarbeitung im Ausland. Die wichtigste Erkenntnis: Für diesen Markt geht Automatisierung über bloße Kostensenkung hinaus; sie ist eine Strategie zur Sicherstellung eines gleichmäßigen Durchsatzes angesichts hoher Mitarbeiterfluktuation und saisonaler Schwankungen. Die Protein Solutions-Sparte von JBT Marel meldete für das erste Quartal 2026 einen Umsatz von USD 460 Millionen, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht und einen globalen Anstieg der Kapitalausgaben für automatisierte Fisch- und Meeresfrüchtelinien signalisiert. Im Jahr 2025 installierte der kanadische Verarbeiter McGraw Seafood, mit dem Ziel, die Produktion zu diversifizieren und die Abhängigkeit von Arbeitskräften zu verringern, eine hochmoderne Hochkapazitäts-Verpackungs- und Gefrieranlage von Carsoe. Diese Mehrartenlinie mit Automatisierung unterstreicht den Wandel der Branche. Die Leistungskennzahlen für Anlagen entwickeln sich weiter; der Fokus verlagert sich von der bloßen Minimierung der Arbeitskosten hin zur Maximierung der Ausbeute pro Kilogramm. Diese Verschiebung steigert den Wert von Maschinen mit fortschrittlichen Bildverarbeitungssystemen und präziser Portionskontrolle gegenüber solchen, die den rohen Durchsatz priorisieren.

Rückverfolgungsbereit ausgestattete Linien für den Zugang zu Exportmärkten

Ab dem 10. Januar 2026 schreibt die EU-Verordnung (EU) 2023/2842 die digitale Rückverfolgbarkeit für Exporte vor und verlagert die Compliance von einer bloßen Dokumentation hin zu einer grundlegenden Notwendigkeit der Verarbeitungsinfrastruktur. Exporteure in die EU sind nun verpflichtet, Daten über Fischerei- und Aquakulturprodukte entlang der gesamten Lieferkette digital zu speichern und zu übermitteln. Dies wirkt sich direkt auf die digitalen Integrationsfähigkeiten von Verarbeitungslinien aus. Für Verarbeiter in Thailand, Vietnam, Indien und Ecuador – allesamt wichtige Meeresfrüchtelieferanten für die EU – wirkt diese Verordnung als Katalysator für Kapitalausgaben und lenkt sie hin zu modernen, digital integrierten Linien statt veralteter Analogsysteme. Im Dezember 2025 führte das philippinische Landwirtschaftsministerium die FAO 275 ein und legte damit neue Rückverfolgbarkeits- und Akkreditierungsstandards für ausländische Fischereibetriebe fest. Dieser Schritt zielt nicht nur auf ausländische Exporteure ab, sondern übt auch ähnlichen Compliance-Druck auf die inländischen Lieferketten Südostasiens aus. Das US-amerikanische Überwachungsprogramm für Meeresfrüchteimporte (SIMP) setzt Datenpflichten zur Lieferkettenverfolgung durch und fördert einen Rückverfolgbarkeitsrahmen vom Fang bis zum Export in Verarbeitungsbetrieben. Durch die Aufrüstung auf rückverfolgungsbereit ausgestattete Linien erfüllen Verarbeiter nicht nur die heutigen regulatorischen Anforderungen; sie bereiten sich auch auf die erwartete EU-Erweiterung der digitalen Rückverfolgbarkeit im Jahr 2029 vor, die verarbeitete, konservierte und importierte Produkte umfassen soll.

Verschärfte Anforderungen an hygienisches Design bei globalen Käufern

In Einzel-, Gastronomie- und institutionellen Kanälen hat das von Käufern vorgeschriebene hygienische Design den Übergang von einem Luxus zu einem grundlegenden Beschaffungsstandard vollzogen. Die EHEDG-Richtlinie 8 (Vierte Ausgabe, Dezember 2025), die als Maßstab für die EHEDG-Anlagenzertifizierung dient, hat die Anforderungen erhöht. Sie schreibt nun Reinigbarkeitstests unter echten Betriebsszenarien vor, unter Verwendung von Riboflavin oder Schmutzrückhalteprüfung. Diese Verschiebung erhöht die Konstruktionsstandards für lebensmittelberührende Oberflächen in allen Anlagenkategorien. Begutachtete Studien heben hervor, dass die einzigartigen Herausforderungen der Meeresfrüchteindustrie – wie häufige Nassreinigung, Salzexposition und Temperaturschwankungen – Degradationsmechanismen einführen, die von standardmäßigen Rahmenbedingungen für hygienisches Design nicht ausreichend berücksichtigt werden. Diese Lücke unterstreicht eine wachsende Nachfrage nach Edelstahlkonstruktionen, die auf marine Beständigkeit ausgelegt sind. Als Reaktion darauf führte BAADER im Januar 2026 ein CiP-Nachrüstset (Clean in Place) für seine BAADER 144 Ausnehmmaschine ein[2]Quelle: BAADER, „BAADER 144 Clean In Place Nachrüstung”, BAADER, baader.com. Dieser Schritt erfüllt nicht nur die Compliance-Anforderungen der Branche, sondern bietet auch einen Zertifizierungsweg für bestehende Installationen, ohne einen vollständigen Linienaustausch zu erfordern. Infolgedessen schafft die Einhaltung hygienischer Designanforderungen eine lukrative Nachrüstungs- und Aftermarket-Einnahmequelle für OEMs. Darüber hinaus entscheiden sich Verarbeiter zunehmend für CiP-Umrüstungen ihrer bestehenden Linien statt für vollständige Kapitalersetzungen, was eine neue Beschaffungskategorie markiert, die traditionelle Anlagenverkaufsdaten übersehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für integrierte Verarbeitungslinien | -1.0% | Südamerika, Naher Osten und Afrika, kleine und mittlere Verarbeiter weltweit | Mittelfristig (2–4 Jahre) |

| Belastung durch Kühlung und Einhaltung von Versorgungsvorschriften | -0.5% | Naher Osten und Afrika, Südamerika, Südasien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Nickel und Edelstahl | -0.4% | Global, insbesondere Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in Programmierung, Wartung und Hygiene | -0.3% | Entwicklungsländer, aufstrebende Märkte in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für integrierte Verarbeitungslinien

Klein- und mittelgroße Verarbeiter, die in wichtigen Produktionsländern wie Ecuador, Peru und Indonesien die Mehrheit der Betriebe ausmachen, stehen aufgrund von Kapitalbarrieren bei integrierten Verarbeitungslinien vor erheblichen Hürden. In Atlantik-Kanada verdeutlicht der Meeresfrüchteverarbeitungssektor diese Herausforderung: Von über 700 tätigen Unternehmen verfügt nur ein Viertel über eine Belegschaft von mehr als 120 Mitarbeitern. Der Übergang zu automatisierten Linien erfordert nicht nur finanzielle Investitionen, sondern auch Qualifikationsverbesserungen und Forschung und Entwicklung – ein Schritt, den viele als unüberwindbar empfinden. Diese finanzielle Hürde ist nicht nur eine Kostenfrage; sie unterstreicht eine Diskrepanz: Anlagen, die für großindustrielle Betriebe konzipiert sind, passen nicht zu den Produktionsvolumina kleinerer Verarbeiter. Für OEMs bedeutet dies, dass der Markt für integrierte automatisierte Linien zwar überwiegend bei größeren Verarbeitern liegt, es aber ein großes, ungenutztes Segment bei kleineren Betrieben gibt. Diese kleineren Einheiten, die eine andere Produktpositionierung und Finanzierung benötigen, stellen sowohl einen Ersatz- als auch einen Einstiegsautomatisierungsmarkt dar. Als Reaktion darauf führen Hersteller Anlagen als Dienstleistung (EaaS) und modulare, skalierbare Maschinendesigns ein, obwohl diese Innovationen in Bezug auf die Akzeptanz noch in den Kinderschuhen stecken.

Preisvolatilität bei Nickel und Edelstahl

Im Jahr 2026 verschärfte Indonesien sein RKAB-Genehmigungsverfahren (Bergbaukontingent), was zu einer direkten Angebotsverknappung in der globalen Nickelproduktion führte. Infolgedessen soll die primäre Nickelproduktion im Jahr 2026 um 4,2 % gegenüber dem Vorjahr sinken, was das erste Angebotsdefizit seit 2021 markiert. Für Hersteller von Meeresfrüchteverarbeitungsanlagen ist Edelstahl der Serie 300 das bevorzugte Material für lebensmittelberührende Oberflächen. Insbesondere der Aufpreis für Edelstahl der Güte 304 stieg seit Januar 2026 um mehr als 17,2 %. Darüber hinaus stiegen die Edelstahlpreise in Südostasien zwischen Dezember 2025 und März 2026 um 7,4 %. Es geht dabei nicht nur um erhöhte Inputkosten; entscheidend ist die Unsicherheit bei der Beschaffung. Die Volatilität der Aufpreise erschwert langfristige Preiszusagen für OEMs. Infolgedessen kämpfen Händler und Distributoren damit, entweder das Preisrisiko zu absorbieren oder es an Endkunden weiterzugeben, die dann Kapitalentscheidungen verschieben. Der europäische Kohlenstoffgrenzausgleichsmechanismus (CBAM), der am 1. Januar 2026 vollständig in Kraft trat, erhebt dauerhaft CO2-Kosten auf jede Tonne importierten Edelstahls[3]Quelle: Europäische Kommission, „Kohlenstoffgrenzausgleichsmechanismus”, EUR-Lex, eur-lex.europa.eu. Dieser Schritt erhöht strukturell die Materialkosten für Anlagenhersteller, die außerhalb der EU beschaffen. Kleinere OEMs, denen die Größe fehlt, um sich gegen Materialkosten abzusichern oder strategische Edelstahlvorräte zu halten, sehen ihre Margen schrumpfen. Dieser Trend könnte potenziell eine weitere Konsolidierung im mittleren Anbieterbereich anstoßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Meeresfrüchteart: Die Krebstierverarbeitung definiert zunehmend die Wachstumstrajektorien

Im Jahr 2025 dominierte Speisefisch den Markt mit einem Anteil von 47,71 %, gestützt durch die globale Verarbeitung von Lachs, Kabeljau, Tilapia und Pangasius. Europäische und asiatische Betriebe haben weitgehend ausgereifte Verarbeitungsinfrastrukturen übernommen, die etablierte Anlagen für automatisiertes Ausnehmen, Filetieren, Pinbone-Entfernung und IQF-Gefrieren umfassen. Krebstiere befinden sich jedoch auf einem Wachstumspfad und sollen bis 2031 mit einer CAGR von 5,96 % expandieren. Dieser Anstieg wird durch die geografische Ausbreitung der Garnelenaufzucht in Süd- und Südostasien sowie den steigenden Einzelhandelswert von verarbeiteten Schalentieren weltweit angetrieben. Wichtige Meeresfrüchteproduktionsregionen haben einen Anstieg von mehr als 25 % bei der Einführung von Automatisierung für das Schälen von Garnelen, Entdarmen, Sortieren und IQF-Produktion verzeichnet. Während Weichtiere eine Nische im Markt einnehmen, erfordert ihre Verarbeitung technische Spezialisierung, wobei die Anforderungen an Anlagen zum Öffnen und Reinigen von Muscheln erheblich von denen für Speisefische oder Krebstiere abweichen. Der OECD-FAO-Agrarausblick 2025–2034 prognostiziert ein Wachstum der Fischmehlproduktion aus Rückständen und Nebenprodukten um 12 %, was den Zusammenhang zwischen erhöhten Verarbeitungsvolumina bei Speisefischen und Krebstieren und dem Anstieg der Nachfrage nach Sekundärverarbeitung unterstreicht.

Da die Integration von Bildverarbeitungssystemen von der Lachsfiletierung bis zur Garnelenklassifizierung und Krabbenportion fortschreitet, verringert sich die Lücke in der Verarbeitungseffizienz zwischen Speisefisch- und Krebstieranlagen. JBT Marels FleXicut Jet, ein Zeugnis dieses Trends, verbindet Wasserstrahl-Schneidroboter mit Röntgen-Knochendetektierung und erkennt Knochen bis zu einer Größe von 0,2 mm. Ursprünglich für Premium-Speisefische entwickelt, wird diese Technologie nun auch in Krebstier- und Mehrartenlinen eingesetzt. Gleichzeitig verschärft sich die regulatorische Landschaft für die Krebstierverarbeitung. Gemäß den Anforderungen von EHEDG und ISO 22002-1:2025 müssen Verarbeiter die Reinigbarkeit während des Vollbetriebs nachweisen, nicht nur in der Entwurfsphase. Diese strenge Compliance setzt ältere Krebstieranlagen unter Ersatzdruck, insbesondere in süd- und südostasiatischen Exportbetrieben, wo die Hygienedesignstandards historisch hinter europäischen Normen zurückgeblieben sind.

Nach Anlagentyp: Entgräten und Pinbone-Entfernung ziehen überproportionale Forschungs- und Entwicklungsinvestitionen an

Im Jahr 2025 erfassten Filetieranlagen einen Anteil von 39,62 % und unterstrichen damit ihre entscheidende Rolle bei der Primärverarbeitung von Speisefischen. Die Automatisierung des Filetierens steigert den Durchsatz, gewährleistet gleichmäßige Portionsgewichte und reduziert Abfall, wobei jahrzehntelange Akkumulation der installierten Basis ihre Dominanz antreibt. Entgrätenanlagen sollen bis 2031 mit einer CAGR von 6,11 % wachsen, angetrieben durch die Nachfrage nach grätenfreien Filets im Einzel- und Gaststättengewerbe, wo Bequemlichkeit und Haftung entscheidend sind. BADERs 221 Makrelenverarbeitungslinie mit KI-gesteuerter Kamerasteuerung für die automatische Pinbone-Entfernung veranschaulicht Innovation durch die Integration von Köpfen, Ausnehmen und Filetieren mit Pinbone-Entfernung, was die Ausbeute verbessert und den Handhabungsaufwand reduziert. Anlagen zum Ausnehmen, Schuppen und Enthäuten bleiben unverzichtbar, wobei die Modernisierung auf hygienisches Design und Clean-in-Place-Fähigkeiten (CiP) ausgerichtet ist statt auf neue Automatisierungsfunktionen.

Eine Verlagerung von Einzelfunktionsmaschinen hin zu modularen Plattformen gestaltet die Anlagensegmentierung um. BADERs modulare Verarbeitungsplattform, die auf der Seafood Processing Global 2026 vorgestellt wurde, verwendet austauschbare Module für Konfiguration, Upgrades oder Erweiterungen ohne vollständigen Austausch und adressiert damit das Problem langer Kapitalzyklen. GEAs PowerPak 5000 Thermoformverpackungsmaschine, die auf der Interpack 2026 eingeführt wurde, richtet sich an mittelgroße Verarbeiter mit einem synchronisierten „One-Line Concept”, das Schneiden, Beladen, Verpacken und Etikettieren bei Leistungen von bis zu 600 kg/h integriert. Diese Fortschritte verwischen die Grenze zwischen Primärverarbeitung und nachgelagerter Veredelung, da OEMs zunehmend vollständige Linienlösungen statt Einzelmaschinen anbieten.

Nach Automatisierungsgrad: Manuelle Linien verlieren gegenüber wirtschaftlicher Logik, nicht nur gegenüber Technologie

Im Jahr 2025 beherrschten automatische Systeme mit einem dominanten Marktanteil von 65,13 % den Markt und sollen bis 2031 mit einer robusten CAGR von 6,41 % expandieren, womit sie alle anderen Segmente übertreffen. Diese Daten unterstreichen nicht nur die Fortschritte in der Automatisierungstechnologie, sondern heben auch eine entscheidende Verschiebung hervor: Die wirtschaftliche Schwelle für Automatisierung ist gesunken und macht sie für mittelgroße Verarbeiter erreichbar. Während manuelle Linien nach wie vor eine entscheidende Rolle bei der Handhabung verschiedener Artengemische, der Spezialverarbeitung in kleinen Mengen und in Märkten spielen, in denen Arbeitskosten keine Automatisierung rechtfertigen, gestalten mehrere Faktoren diese Landschaft um. Steigende Arbeitskräftemangel, strenge Exportcompliance-Mandate, die digitale Rückverfolgbarkeit fördern, und erhöhte Hygienestandards, die von automatisierten Systemen leichter erfüllt werden, untergraben allmählich die wirtschaftliche Begründung für manuelle Verarbeitung, selbst in Regionen mit niedrigeren Arbeitskosten. Als Zeugnis dieser Verschiebung begann IDI (Vietnam) im Jahr 2025 mit dem Bau einer Meeresfrüchteverarbeitungsanlage im Wert von rund USD 28 Millionen, die vollständig mit europäischen automatisierten Maschinen ausgestattet ist. Dieser Schritt unterstreicht die neu gefundene Kostenparität zwischen lokaler Arbeit und automatisierten Betrieben, insbesondere für Produkte, die für den Export bestimmt sind.

Der Wandel der Branche von manuellen zu automatisierten Systemen schafft einen zweistufigen Aftermarket. Betriebe, die bereits Automatisierung nutzen, suchen nun nach vorausschauender Wartung, Ersatzteilen und Softwareverbesserungen. Im Gegensatz dazu steht für diejenigen, die den Sprung von manuell zu automatisiert vollziehen, ein erheblicher Kapitalaufwand an, der oft durch multilaterale oder staatlich geförderte Exportförderungsinitiativen unterstützt wird. Ein Beispiel: Optimar sicherte sich einen Auftrag im Wert von NOK 70 Millionen für ein landbasiertes Lachsprojekt, das automatisierte Wasch-, Einsilierungs- und Schlachtsysteme integriert, und unterstreicht damit den Trend zu erheblichen Investitionen in die Automatisierung einzelner Betriebe. Darüber hinaus zeigen Branchenerkenntnisse ein aufschlussreiches Muster: Wenn die jährlichen Wartungskosten für manuelle Anlagen 18 % ihres ursprünglichen Wertes übersteigen, amortisiert sich die Investition in die Umstellung auf Automatisierung typischerweise innerhalb von 11–16 Monaten. Dieser vorhersehbare Zeitrahmen ist nun im Blickfeld der OEM-Serviceteams, die ihn als vielversprechendes Akquisitionssignal betrachten.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 34,4 % der Marktgröße für Meeresfrüchteverarbeitungsanlagen und soll auch das schnellste regionale Wachstum mit einer CAGR von 6,0 % bis 2031 verzeichnen. Die Region vereint die größte Meeresfrüchteproduktionsbasis mit dem stärksten Mix aus Exportverarbeitung und steigender Inlandsnachfrage nach zubereiteten Meeresfrüchten. China blieb im Jahr 2024 der weltgrößte Meeresfrüchteproduzent mit einer Gesamtproduktion von 74,1 Millionen Tonnen und einer Aquakulturproduktion von 58,1 Millionen Tonnen. Dieser Produktionsumfang bietet Anlagenlieferanten eine breite Basis über Zuchtarten, Primärverarbeitung und wertgesteigerte Formate hinweg. Thailand, Indonesien, Indien und Vietnam stärken die Region weiter, da exportorientierte Betriebe die von Europa, den Vereinigten Staaten und Japan festgelegten Rückverfolgbarkeits- und Hygieneanforderungen erfüllen müssen. Da mehr als 91 % der globalen Aquakulturproduktion mit der Region verbunden sind, bleibt Asien-Pazifik zentral für die langfristige Expansion des Marktes für Meeresfrüchteverarbeitungsanlagen.

Europa führt den Markt für Meeresfrüchteverarbeitungsanlagen nicht nach Volumen an, bleibt aber das Regionalcluster mit den höchsten Spezifikationen für Premium-Verarbeitungslinien. Norwegens Meeresfrüchteexportwert erreichte 2025 einen Rekord, wobei die Aquakultur 73 % dieses Gesamtwerts ausmachte, was Investitionen in leistungsstarke Lachs- und Weißfischverarbeitung aufrechterhielt. Die digitalen Rückverfolgbarkeitsregeln der EU ab Januar 2026 verstärken die Nachfrage nach Anlagen mit eingebetteter Datenerfassung, Chargenverfolgung und elektronischer Dokumentation. Europäische Verarbeiter stehen auch unter stärkerer Prüfung des hygienischen Designs, was Nachrüstungs- und Ersatzaktivitäten in bestehenden Betrieben unterstützt. Gleichzeitig ist die Stahlkostenexposition höher, da importiertes Material nun eine zusätzliche CO2-Kostenschicht trägt, was die Lieferkosten für Maschinen und Komponenten in Teilen der Region erhöht.

Nordamerika wird im Markt für Meeresfrüchteverarbeitungsanlagen mehr durch Modernisierung als durch neue Produktionskapazitäten angetrieben. Verarbeiter ersetzen ältere Linien durch automatisierte, hygienekonform ausgestattete Systeme, die die Abhängigkeit von Arbeitskräften reduzieren und die Artenflexibilität unterstützen können. Südamerika bietet ein anderes Profil, da die Exportvolumina bei Garnelen, Lachs und Thunfisch groß sind, viele Betriebe jedoch noch unterhalb der Automatisierungs- und Hygienestandards operieren, die in Europa und Nordamerika zu sehen sind. Der Nahe Osten und Afrika bleiben in der aktuellen Nachfrage kleiner, aber die Region gewinnt an Sichtbarkeit, da Ernährungssicherheitsstrategien beginnen, inländische Meeresfrüchteverarbeitungskapazitäten einzuschließen, was bereits das Interesse führender europäischer Anbieter auf sich zieht.

Wettbewerbslandschaft

Der Markt für Meeresfrüchteverarbeitungsanlagen weist eine duale Natur auf: Während er an der Spitze mäßig konzentriert ist, bleibt eine breitere Anbieterbasis fragmentiert. Bei der Premium-Verarbeitung sind Namen wie BAADER, JBT Marel und GEA Group prominent vertreten. Dennoch bedienen zahlreiche mittelgroße und spezialisierte OEMs aktiv artenspezifische und regionale Anwendungen. Die Fusion von JBT und Marel im Januar 2025 schuf eine umfangreichere integrierte Plattform mit einem weitreichenden geografischen Fußabdruck. Das neu gegründete Unternehmen prognostizierte für das Gesamtjahr 2026 eine Umsatzspanne von USD 3.990 Millionen bis USD 4.065 Millionen. Diese Größe verstärkt nicht nur die Marktpräsenz des Unternehmens, sondern verbessert auch seine Fähigkeit, Anlagen, Software, Dienstleistungen und Ersatzteile in einem Netzwerk von über 50 Ländern zu bündeln. Eine solche Strategie hat erhebliches Gewicht im Markt für Meeresfrüchteverarbeitungsanlagen, wo Käufer zunehmend einen einzigen Anbieter bevorzugen, der mehrere Stufen der Verarbeitungslinie über ihre gesamte Nutzungsdauer hinweg unterstützen kann.

BAADER positioniert sich mit einem Fokus auf modulare Linienarchitektur, Anpassungsfähigkeit an verschiedene Arten und einem ausgeprägten Schwerpunkt auf Nebenproduktaufwertung und hygienischem Design. Indikatoren seiner strategischen Ausrichtung sind in seiner Plattformpräsentation 2026 und der „Clean in Place”-Nachrüstung erkennbar, die beide eine Verlagerung hin zu Aufrüstbarkeit statt bloßem Einmalmaschinenverkauf unterstreichen. GEA, das seine breitere Lebensmittelverarbeitungskompetenz nutzt, dringt in den Markt für Meeresfrüchteverarbeitungsanlagen vor. Durch die Nutzung seiner Stärken in der Verpackung und angrenzenden Prozessanlagen zielt GEA darauf ab, nachgelagerten Wert zu erschließen. Dieser Ansatz ist zeitgemäß angesichts der verschwimmenden Grenzen zwischen der eigentlichen Meeresfrüchteverarbeitung und der abschließenden Verpackung. Da Betriebe zunehmend synchronisierte Linien gegenüber isolierten Einheiten bevorzugen, verlagert sich der Wettbewerbsfokus. Es geht nicht mehr nur um Maschinenleistung; der Schwerpunkt liegt nun auf Linienintegration, Softwarefähigkeiten, Hygienesicherung und der Generierung wiederkehrender Serviceeinnahmen.

Mittelgroße Akteure wie Optimar, Cabinplant, Carsoe, Cretel und SEAC schaffen sich ihren Raum. Sie nutzen regionale Servicetiefe, Nischenartenexpertise und vollständige Linienintegration in ausgewählten Anwendungen. Chancen sind reichlich vorhanden, insbesondere bei Finanzierungsmodellen für kleinere Verarbeiter, nachrüstbarer Bildverarbeitungssoftware und Nebenprodukt-Rückgewinnungssystemen, die die Rohstoffnutzung verbessern. Patentaktivitäten, insbesondere BADERs Anmeldungen mit Schwerpunkt auf verbesserter Rückverfolgbarkeit und Schneidkontrolle in Verarbeitungsabläufen, unterstreichen diesen Trend weiter. Während der Markt für Meeresfrüchteverarbeitungsanlagen für Spezialisten zugänglich bleibt, festigt die Spitzengruppe ihre Dominanz durch Größe, Modularität und ein Bekenntnis zu langfristigen Servicemodellen.

Marktführer in der Branche für Meeresfrüchteverarbeitungsanlagen

Cabinplant A/S

BAADER

JBT Corporation

Marel

GEA Group Aktiengesellschaft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: GEA Group stellte die PowerPak 5000 Thermoformverpackungsmaschine auf der Interpack 2026 in Düsseldorf vor, die speziell auf mittelgroße Verarbeiter von Meeresfrüchten, Fleisch und Fertiggerichten ausgerichtet ist. Das System funktioniert als synchronisiertes „One-Line Concept”, das Schneiden, Beladen, Verpacken und Etikettieren bei Leistungen von bis zu 600 kg/h integriert.

- April 2026: GEA Group stellte den MultiJector 500 Salzlakeinjektionsapparat auf der Seafood Processing Global 2026 in Barcelona vor und erweiterte damit sein Injektionsportfolio für kleine bis mittelgroße Fisch- und Proteinverarbeitungslinien mit einem modularen Filtrierungssystem, das für verbesserte Hygiene-Compliance und Salzlakerückhaltung ausgelegt ist.

- Januar 2026: JBT Marel und Almarai unterzeichneten einen mehrere Millionen Euro umfassenden Vertrag für 3 fortschrittliche Fischverarbeitungslinien in Almara'is Betrieb in der King Abdullah Economic City, Saudi-Arabien, mit geplanter Installation Ende 2026. Die Partnerschaft markiert JBT Marels erste großangelegte Meeresfrüchtezusammenarbeit im Nahen Osten, unterstützt die Ernährungssicherheitsziele der Saudi Vision 2030 und zielt auf Lachs, Weißfisch und regionale Arten ab.

Umfang des globalen Berichts über den Markt für Meeresfrüchteverarbeitungsanlagen

Meeresfrüchteverarbeitungsanlagen beziehen sich auf spezialisierte Industriemaschinen, automatisierte Systeme und mechanische Werkzeuge, die zur Umwandlung von rohen Meeresfrüchten (einschließlich Speisefische, Krebstiere, Weichtiere und Kopffüßer) in sichere, wertgesteigerte und marktfertige Lebensmittelprodukte verwendet werden. Der Markt für Meeresfrüchteverarbeitungsanlagen ist nach Meeresfrüchteart, Anlagentyp, Automatisierungsgrad und Geografie segmentiert. Nach Meeresfrüchteart ist der Markt in Speisefische, Krebstiere, Weichtiere und sonstige Meeresfrüchtearten segmentiert. Nach Anlagentyp ist der Markt in Filetieren, Ausnehmen, Schuppen, Enthäuten, Entgräten und sonstige Anlagentypen segmentiert. Nach Automatisierungsgrad ist der Markt in manuell und automatisch segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Speisefische |

| Krebstiere |

| Weichtiere |

| Sonstige Meeresfrüchtearten |

| Filetieranlagen |

| Ausnehmeanlagen |

| Schuppenanlagen |

| Enthäutungsanlagen |

| Entgrätenanlagen |

| Sonstige Anlagentypen |

| Manuell |

| Automatisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Dänemark | |

| Spanien | |

| Island | |

| Norwegen | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Ecuador | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Meeresfrüchteart | Speisefische | |

| Krebstiere | ||

| Weichtiere | ||

| Sonstige Meeresfrüchtearten | ||

| Anlagentyp | Filetieranlagen | |

| Ausnehmeanlagen | ||

| Schuppenanlagen | ||

| Enthäutungsanlagen | ||

| Entgrätenanlagen | ||

| Sonstige Anlagentypen | ||

| Automatisierungsgrad | Manuell | |

| Automatisch | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Dänemark | ||

| Spanien | ||

| Island | ||

| Norwegen | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Ecuador | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Meeresfrüchteverarbeitungsanlagen?

Die Marktgröße für Meeresfrüchteverarbeitungsanlagen betrug im Jahr 2025 USD 2,6 Milliarden und wird für 2026 auf USD 2,8 Milliarden geschätzt, mit einem prognostizierten Wert von USD 3,5 Milliarden bis 2031.

Was treibt das Wachstum der Nachfrage nach Meeresfrüchteverarbeitungsanlagen an?

Die wichtigsten Wachstumstreiber sind die Nachfrage nach verzehrfertigen Meeresfrüchten, Arbeitskräftemangel, digitale Rückverfolgbarkeitsvorschriften und strengere Anforderungen an hygienisches Design in Export- und Premium-Verarbeitungslinien.

Welches Segment führt nach Meeresfrüchteart?

Speisefische führten mit einem Umsatzanteil von 47,7 % im Jahr 2025, da Lachs, Kabeljau, Tilapia und ähnliche Hochvolumenarten bereits große installierte Verarbeitungsbasen unterstützen.

Welche Anlagenkategorie wächst am schnellsten?

Entgrätenanlagen sind die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 6,1 % bis 2031, unterstützt durch die Nachfrage nach grätenfreien und bequemlichkeitsorientierten Meeresfrüchteprodukten.

Seite zuletzt aktualisiert am: