Größe und Marktanteil des südamerikanischen Fluorpolymer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

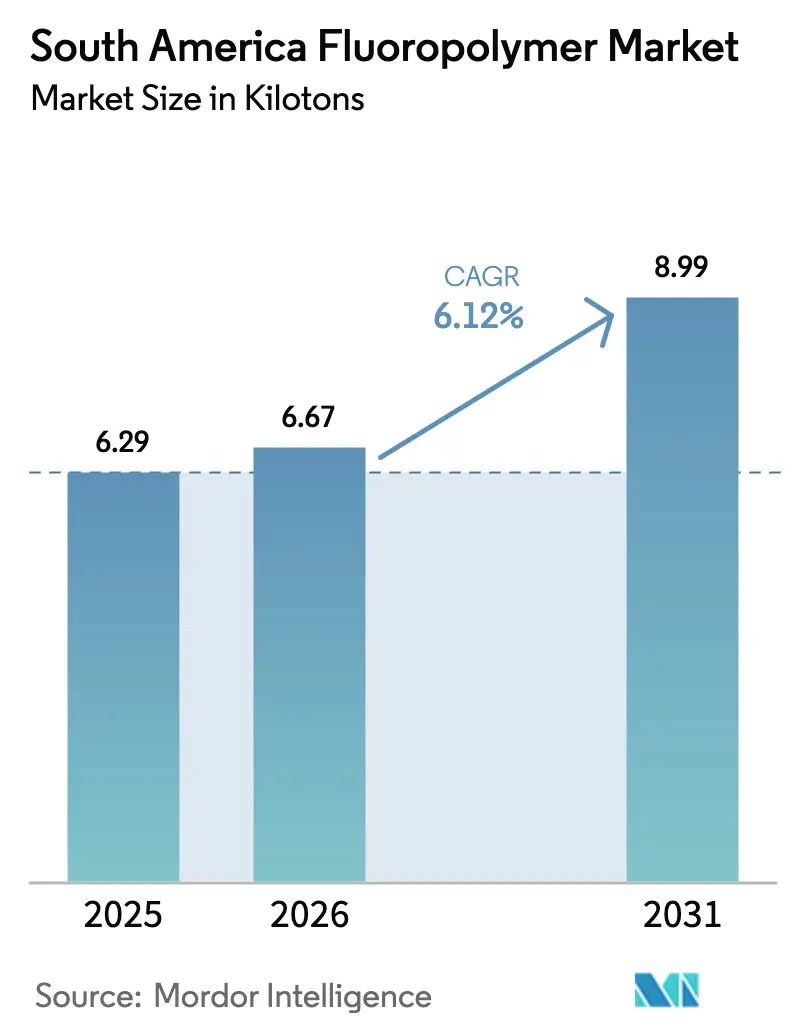

| Marktgröße im Basisjahr (2025) | 6.29 Kilotonn |

| Marktvolumen (2026) | 6.67 Kilotonn |

| Marktvolumen (2031) | 8.99 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Fluorpolymer-Marktes durch Mordor Intelligence

Die Größe des südamerikanischen Fluorpolymer-Marktes wird im Jahr 2026 auf 6,67 Kilotonnen geschätzt, ausgehend von einem Wert von 6,29 Kilotonnen im Jahr 2025, mit Projektionen von 8,99 Kilotonnen bis 2031, was einem Wachstum von 6,12 % CAGR im Zeitraum 2026–2031 entspricht. Rasch voranschreitende Programme zur Gewichtsreduzierung im Automobilbereich, sich beschleunigende Projekte im Bereich erneuerbare Energien sowie anhaltende Aktivitäten in der Mineralstoffverarbeitung stärken die langfristige Nachfrage nach Hochleistungsharzen, die extremer Hitze und korrosiven Medien standhalten. Brasilien und Argentinien prägen die Weiterentwicklung des Produktmixes, da Elektrofahrzeugplattformen, die Verarbeitung von Schiefergas und Photovoltaikanlagen Polyvinylidenfluorid (PVDF) für Batterieseparatoren und Rückseitenfolien bevorzugen, während im Bergbau und der Petrochemie Polytetrafluorethylen (PTFE) dominiert. Gleichzeitig puffern Maßnahmen zur Lokalisierung der Lieferkette und zur vertikalen Integration – wie Orbia's rückwärtsgerichtete Integration in Flussspat und Bermo Válvulas' Werkserweiterung im Wert von BRL 60 Millionen – die Importabhängigkeit und reduzieren die Lieferzeiten. Insgesamt profitiert der südamerikanische Fluorpolymer-Markt weiterhin von den unersetzlichen Materialeigenschaften in chemisch aggressiven und Hochtemperaturumgebungen, was seine Widerstandsfähigkeit gegenüber Rohstoffvolatilität und regulatorischen Gegenströmungen festigt.

Wesentliche Erkenntnisse des Berichts

- Nach Teilharztyp führte PTFE im Jahr 2025 mit einem Anteil von 56,92 % am südamerikanischen Fluorpolymer-Markt, während PVDF bis 2031 die höchste CAGR von 6,77 % verzeichnen soll.

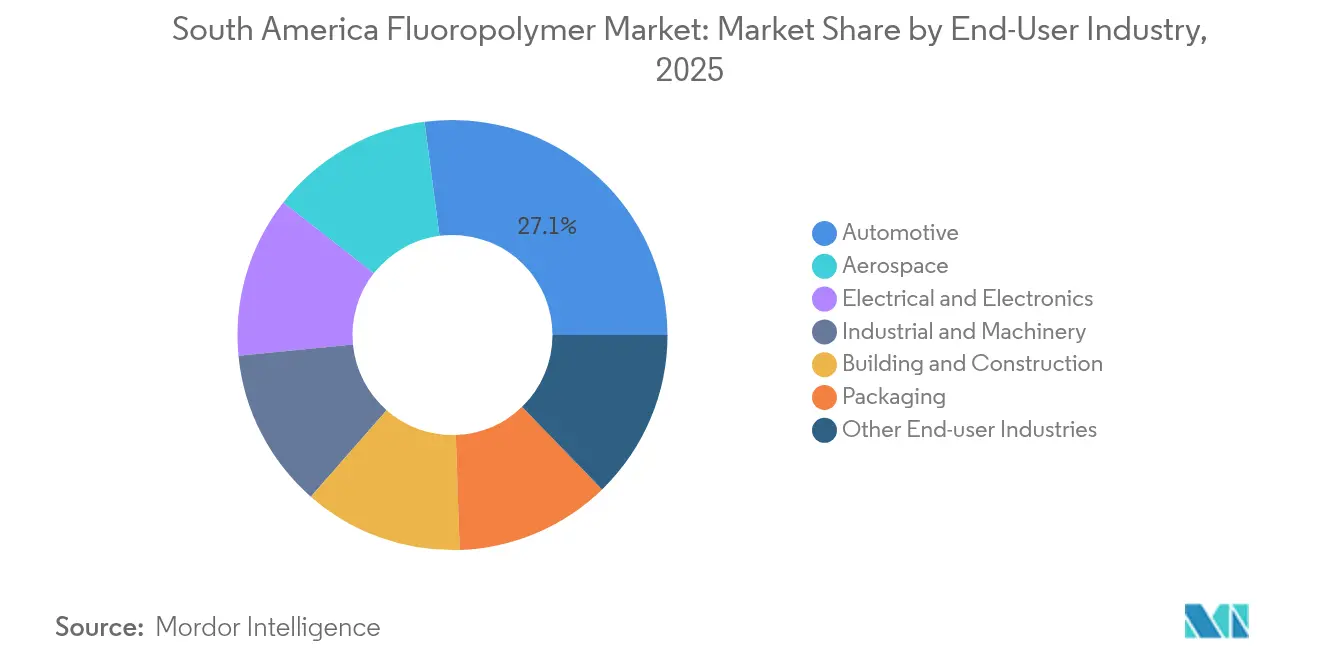

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 27,08 % am südamerikanischen Fluorpolymer-Markt, während Luft- und Raumfahrtanwendungen bis 2031 mit einer CAGR von 6,71 % expandieren.

- Nach Geografie befehligte Brasilien im Jahr 2025 einen Anteil von 63,55 % am südamerikanischen Fluorpolymer-Markt; Argentinien liegt mit einer CAGR von 8,29 % zwischen 2026 und 2031 auf dem schnellsten Wachstumskurs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum südamerikanischen Fluorpolymer-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage aus Elektrotechnik und Elektronik nach Hochtemperatur-Kabelisolierung | +1.8% | Brasilien als Kernmarkt, Argentinien als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Programme zur Gewichtsreduzierung in der Automobilindustrie | +1.5% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Investitionszyklus für korrosionsbeständige Auskleidungen | +1.2% | Regionaler Bergbau und Petrochemie | Langfristig (≥ 4 Jahre) |

| Umstieg von Solar-PV-Rückseitenfolien auf PVDF | +0.9% | Erneuerbare-Energien-Zonen Brasiliens | Mittelfristig (2–4 Jahre) |

| Ausbau von Li-Ionen-Batterieseparatoren | +0.7% | Regionale Batterie-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Elektrotechnik und Elektronik nach Hochtemperatur-Draht- und Kabelisolierung

Netzmodernisierungsprogramme und die Einspeisung erneuerbarer Energie erhöhen die Nachfrage nach fluorpolymer-isolierten Kabeln, die bei Temperaturen über 200 °C funktionsfähig bleiben und der Einwirkung von Kohlenwasserstoffen standhalten. Chilenische Kupferminen und brasilianische Eisenerzbetriebe spezifizieren PTFE-, ETFE- und PFA-Ummantelungen aus dem lokalen Portfolio von AGC Chemicals, während das brasilianische Werk von Tramar die Lieferzyklen verkürzt und die Importkosten senkt. Windparkausbauten in Patagonien und Solaranlagen im Nordosten Brasiliens verlangen UV-stabile, salzsprühbeständige Ummantelungen, die herkömmliche Polymere nicht bieten können. In Verbindung mit Umspannwerksumrüstungen im Rahmen des brasilianischen PROINFRA-Programms sichern diese Faktoren einen mehrjährigen Nachfragesog nach Spezialharzen im gesamten südamerikanischen Fluorpolymer-Markt.

Initiativen zur Gewichtsreduzierung in der Automobilindustrie steigern die Verwendung von PVDF und PTFE

Fahrzeughersteller in den brasilianischen Korridoren São Paulo und Minas Gerais ersetzen Metall und technische Kunststoffe durch Fluorpolymer-Komponenten, um CO₂-Ziele zu erfüllen und die Reichweite von Elektrofahrzeugen (EV) zu verlängern. Die chemische Inertheit von PVDF unter Hochspannungsbedingungen macht es zum bevorzugten Bindemittel für Li-Ionen-Batteriegehäuse, während die selbstschmierenden Eigenschaften von PTFE die Reibungsverluste in dynamischen Dichtungen reduzieren und die Antriebseffizienz verbessern. Grenzüberschreitende Handelsdaten zeigen, dass die brasilianischen Exporte von Kunststoffverpackungen nach Argentinien wachsen, was die zunehmende innerregionale Zusammenarbeit bei Leichtbauteilen widerspiegelt.

Investitionszyklus für korrosionsbeständige Auskleidungen in der chemischen Verarbeitung

Da die Erzgehalte sinken, erhöhen Bergbauunternehmen in Peru und Chile die Säurekonzentration, was zu einem Übergang von teuren nickelhaltigen Legierungen zu pulverbeschichteten PVDF-Auskleidungen führt. Tests von Arkema belegen die Integrität von PVDF in Schwefelsäure bis zu einer Konzentration von 98 %, was die Lebensdauer von Anlagen verlängert und die Gesamtbetriebskosten senkt[1]Arkema, „Korrosionsschutz mit PVDF”, hpp.arkema.com . Die Freigabe von ECTFE-Formulierungen durch Petrobras hat die Einführung in Raffinerien und petrochemischen Anlagen beschleunigt und sichert einen stabilen Harzverbrauch auch bei schwankenden Rohstoffpreisen.

Umstieg von Solar-PV-Rückseitenfolien auf PVDF in Brasilien

Die neu installierten Solar-Nennleistungen Brasiliens überstiegen im Jahr 2024 12 GW, was zu einem Boom bei PVDF-Rückseitenfolien führte, die unter tropischer UV-Strahlung und Feuchtigkeit eine Haltbarkeit von 25 Jahren bieten. Inländische Modulhersteller beziehen zunehmend PVDF-Folien aus lokaler Produktion, um Währungsvolatilität abzusichern, was Investitionen in Extrudier- und Beschichtungslinien katalysiert. Dieser Wandel unterstützt inkrementelles Volumenwachstum bei PVDF-Qualitäten im südamerikanischen Fluorpolymer-Markt.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Flussspat | -0.8% | Globale Lieferkette betrifft alle Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der globalen PFAS-Vorschriften | -0.6% | Exportabhängige Anwendungen | Mittelfristig (2–4 Jahre) |

| Auslaufen von PTFE in Lebensmittelkontaktanwendungen | -0.4% | Lebensmittelverarbeitungssektoren in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Flussspat

Begrenzte inländische Erzproduktion zwingt Hersteller zur Einfuhr von Rohstoffen und setzt sie Schwankungen der Spotpreise aus. Die Erweiterung der marokkanischen Mine von Orbia veranschaulicht die Bemühungen, die Produktionswirtschaftlichkeit abzusichern; schwankende Frachtkosten und Währungsbewegungen schaffen jedoch weiterhin Margendruck für Verarbeiter in der gesamten südamerikanischen Fluorpolymer-Industrie.

Verschärfung der globalen PFAS-Vorschriften

Neue PFAS-Vorschläge in der EU und den USA erweitern den Compliance-Umfang auf Verarbeitungshilfsmittel und verpflichten regionale Exporteure zur Zertifizierung von Formulierungen sowie zu Investitionen in die Spurenanalyse. SEMI-Leitlinien warnen, dass selbst nicht fluorierte Grundgerüste unter Prüfung fallen können, wenn PFAS-Additive vorhanden sind, was Dokumentationsaufwand und potenzielle Reformulierungskosten für Anbieter von Flexverpackungen und Konsumgütern mit sich bringt[2]SEMI, „PFAS-Additive & Nicht-PFAS-Polymere”, semi.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilharztyp: Dominanz von PTFE steht vor PVDF-Herausforderung

PTFE hielt im Jahr 2025 einen Anteil von 56,92 % am südamerikanischen Fluorpolymer-Markt, was auf seine unübertroffene chemische Beständigkeit zurückzuführen ist, auf die Bergbau-, Öl- und Gasverarbeiter für Ventilsitze und Dichtungsplatten angewiesen sind. Das Segment verzeichnete den größten Anteil an der Marktgröße des südamerikanischen Fluorpolymer-Marktes, doch sein Volumenwachstum verlangsamt sich, da Massenimporte von PTFE mit Antidumping-Prüfungen konfrontiert werden und Käufer auf wertschöpfende Qualitäten umsteigen. Im Gegensatz dazu wachsen die PVDF-Volumina mit einer CAGR von 6,77 % aufgrund der Nachfrage durch die Energiewende, was seinen Anteilsgewinn bei Separatorfolien und Photovoltaik-Rückseitenfolien vorantreibt.

PVDF profitiert auch von Lokalisierungsmaßnahmen wie Syensqo's neuem PVDF-Werk in Georgia, das die Lieferzeiten für südamerikanische Batteriehersteller verkürzt. ETFE und FEP besetzen die Nischen für Kommunikationskabel und Luft- und Raumfahrt, indem sie ihre dielektrischen Eigenschaften nutzen, während PVF an Architekturfolien gebunden bleibt. Das Zusammenspiel zwischen der fest verankerten Basis von PTFE und dem Momentum von PVDF wird die Wettbewerbspositionierung im südamerikanischen Fluorpolymer-Markt bis 2031 prägen.

Nach Endverbraucherbranche: Führungsrolle der Automobilindustrie durch Wachstum im Luft- und Raumfahrtbereich herausgefordert

Die Automobilindustrie erfasste im Jahr 2025 einen Anteil von 27,08 % am südamerikanischen Fluorpolymer-Markt, was die Tiefe der Fahrzeugproduktion in der Region und die steigende Elektrofahrzeugproduktion widerspiegelt. Dichtungssysteme, Batteriegehäuse und Kraftstoffleitungskomponenten bilden wichtige Nachfrageschienen, die insgesamt eine Basislast sichern. Die Marktgröße des südamerikanischen Fluorpolymer-Marktes im Bereich Luft- und Raumfahrt ist heute kleiner, expandiert jedoch mit einer CAGR von 6,71 %, da Fluggesellschaften ihre Flotten mit composite-reichen Flugzeugen erneuern und Verteidigungsministerien Hochtemperatur-Drahtummantelungen vorgeben.

Die Nachfrage aus dem Bauwesen und der Konstruktion bleibt für witterungsbeständige PVDF-Beschichtungen auf Metallplatten stabil, während Bestellungen aus Elektrotechnik und Elektronik der Netzerneuerung und der Halbleiterfertigung dienen. Industriemaschinenbau – insbesondere Pumpen, Rührwerke und Rohrleitungen in der Mineralstoffverarbeitung – bietet einen zuverlässigen Ersatzzyklus, während Verpackungsanwendungen nach und nach fluorierte Sperrfolien zur Verlängerung der Haltbarkeit integrieren. Regulatorische Zertifizierungen wie FSSC 22000 und ISO 9001 lenken Verarbeiter weiterhin auf hochreine Fluorpolymer-Qualitäten.

Geografische Analyse

Brasiliens Anteil von 63,55 % am südamerikanischen Fluorpolymer-Markt im Jahr 2025 geht auf seine diversifizierte Industriebasis, den integrierten Zugang zu petrochemischen Rohstoffen und einen robusten Mix erneuerbarer Elektrizität zurück, der die Emissionen bei der Polymerverarbeitung reduziert. Inländische Produzenten wie Tramar und Carbofluor verkürzen Lieferketten durch die lokale Fertigung von Spezialkabeln und PTFE-Dichtungen, während die Neuverhandlung von Gaspreisen durch Braskem mit Petrobras eine potenzielle Ausweitung der Harzkapazitäten stützt. Solaranlagen in Ceará und Piauí treiben die Nachfrage nach PVDF-Rückseitenfolien an, während EV-Programme im Automobil-Cluster von São Paulo den Bedarf an PVDF in Batteriequalität steigern und Brasiliens Ankerrolle im südamerikanischen Fluorpolymer-Markt festigen.

Argentinien, das bis 2031 die schnellste CAGR von 8,29 % verzeichnet, nutzt den ethanreichen Gasstrom von Vaca Muerta, um nachgelagerte Investitionen in Polymere anzuziehen. Korrosionsbeständige PTFE-Auskleidungen für Schiefergas-Abscheider und PVDF-Dichtungen in Kryogenpumpen verzeichnen zweistellige Volumenwachstumsraten. Importsubstitutionspolitiken unter SIRA haben lokale Verarbeiter dazu veranlasst, Harze von intraregionalen Lieferanten zu beziehen, während der grenzüberschreitende Handel mit Brasilien technische Unterstützung und Maschinenaufrüstungen bringt. Da Gigafabrik- und Windturbinenprojekte nach Córdoba und Santa Fe wandern, wird die Nachfrage nach PVDF und ETFE den breiten Branchendurchschnitt übertreffen.

Das restliche Südamerika – hauptsächlich Chile, Peru und Kolumbien – stellt einen stabilen, aber kleineren Nachfrageanteil dar, der im Bergbau und in der Infrastruktur verankert ist. Chiles saure Laugungskreisläufe setzen PVDF- und ECTFE-Rohrleitungen ein, während Perus Kupfer-Molybdän-Konzentratoren PTFE-Pumpenteile verwenden, um Ausfallzeiten zu begrenzen. Kolumbianische Offshore-Gaserweiterungen erfordern FEP-Drahtummantelungen und PVDF-Beschichtungen für Salzwasserbeständigkeit. Die geografische Fragmentierung und die unterschiedliche Normenanwendung begünstigen Distributoren mit anwendungstechnischer Kompetenz, insbesondere für Projekte in abgelegenen Anden- und Amazonas-Regionen.

Wettbewerbslandschaft

Globale Marktführer nutzen Skalenvorteile, breite Harzportfolios und integrierte Forschungs- und Entwicklungspipelines, um Mehrländeraufträge zu bedienen und Spezialqualitäten gemeinsam mit OEMs zu entwickeln. Regionale Wettbewerber nutzen ihre Kundennähe und die Fähigkeit, Ventilanordnungen nach denselben hohen deutschen Qualitätsstandards anzupassen. Die Wettbewerbsdifferenzierung hängt zunehmend von Stewardship-Nachweisen ab, da die PFAS-Prüfung intensiver wird. Lieferanten, die in tensidfreie Polymerisation investieren, gewinnen bei Elektronik- und Medizinkunden an Ansehen, deren Compliance-Schwellen sich verschärfen.

Branchenführer im südamerikanischen Fluorpolymer-Markt

The Chemours Company

Syensqo

3M

Arkema

AGC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Arkema kündigte eine 15%ige Erhöhung der PVDF-Kapazität in Calvert City, Kentucky, an, unterstützt durch eine Investition von USD 20 Millionen und eine Inbetriebnahme im Jahr 2026, um die Nachfrage aus den Bereichen Batterien und Halbleiter in Südamerika zu bedienen.

- August 2024: AGC führte ein tensidfreies Fluorpolymer-Verfahren ein, das fluorierte Nebenprodukte eliminiert und gleichzeitig wichtige Leistungsmerkmale beibehält.

Berichtsumfang des südamerikanischen Fluorpolymer-Marktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektrotechnik und Elektronik sowie Industrie und Maschinenbau sind als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) sind als Segmente nach Teilharztyp abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Weitere Teilharztypen |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektrotechnik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Weitere Endverbraucherbranchen |

| Argentinien |

| Brasilien |

| Rest Südamerikas |

| Nach Teilharztyp | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Weitere Teilharztypen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektrotechnik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Weitere Endverbraucherbranchen | |

| Nach Geografie | Argentinien |

| Brasilien | |

| Rest Südamerikas |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrotechnik und Elektronik sowie weitere sind die im Rahmen des Fluorpolymer-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie werden unverarbeitete Fluorpolymer-Harze wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. in ihren Primärformen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer rutschigen Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgezogen wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe von Kunststoffen eingesetzt werden. Sie können in Form von Pulver oder als Harz-/Farbvorgemisch vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien besitzen unterschiedliche chemische oder physikalische Eigenschaften und werden zu einem Material zusammengeführt, das andere Eigenschaften aufweist als die einzelnen Bestandteile. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte Feststoffpartikel eines Stoffes in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material aus in einer Harzmatrix eingebetteten Glasfasern. Diese Materialien besitzen hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärkter Polymer (FVK) | Faserverstärkter Polymer ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, meist mit unebener Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust und dennoch leicht zu bearbeiten. Zu den bekannten Fluorpolymeren zählen PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, die ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Stärke zu erreichen. |

| Nylon | Dabei handelt es sich um synthetische, faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-(PET-)Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Verschneiden von Polymeren und Additiven in geschmolzenem Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden üblicherweise automatisch über Dosierer/Trichter mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes Produkt aus Kunststoff. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten mit stabilen kovalenten Bindungen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart gewonnen wird, und ein Styrol-Copolymer ist eine Polymerkette aus Styrol und Acrylat. |

| Thermoplaste | Thermoplaste sind Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste besitzen ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne dass ihre physikalischen Eigenschaften beeinträchtigt werden. |

| Neuware-Kunststoff | Es handelt sich um die Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder bearbeitet wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die sich auf das jeweilige Produktsegment und Land beziehen, werden anhand von Desk Research und Literaturrecherche sowie ergänzenden Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Standardisierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen