Marktgröße und Marktanteil des afrikanischen Fluorpolymer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

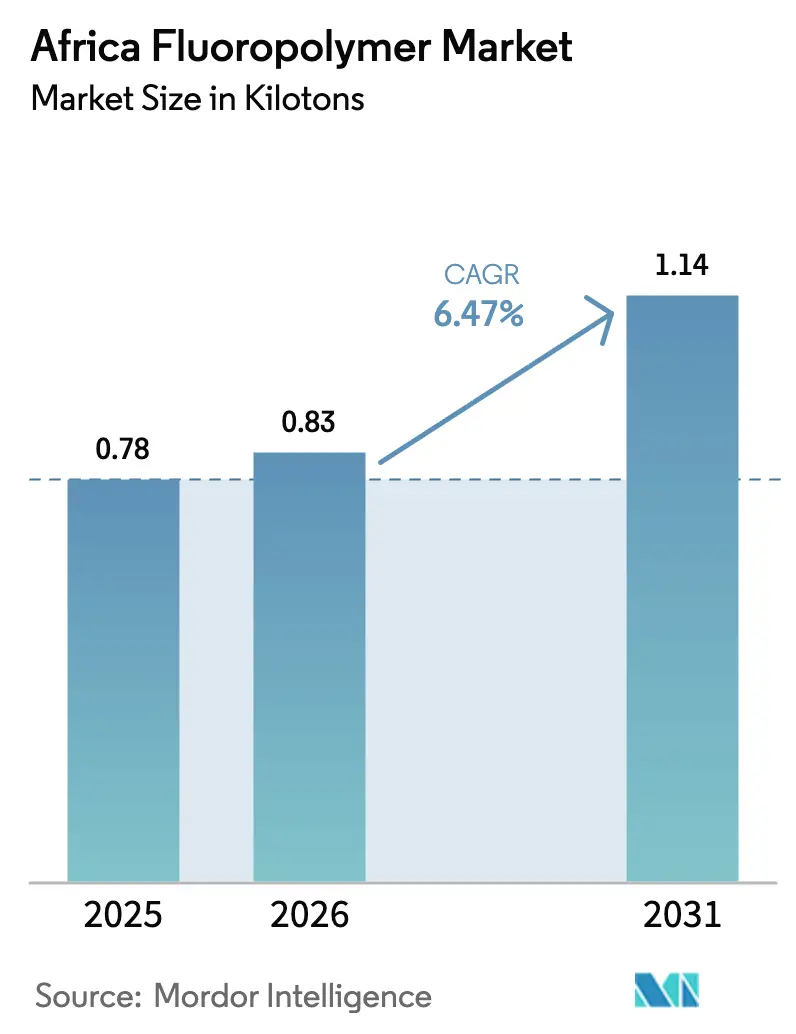

| Marktgröße im Basisjahr (2025) | 0.78 Kilotonn |

| Marktvolumen (2026) | 0.83 Kilotonn |

| Marktvolumen (2031) | 1.14 Kilotonn |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Fluorpolymer-Marktes durch Mordor Intelligence

Die Marktgröße des afrikanischen Fluorpolymer-Marktes wurde 2025 auf 0,78 Kilotonnen geschätzt und soll von 0,83 Kilotonnen im Jahr 2026 auf 1,14 Kilotonnen bis 2031 wachsen, bei einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031). Anhaltende Infrastrukturausgaben, eine beschleunigte Elektronikafertigungen und erneuerte Investitionen im Energiesektor sind die Säulen, die den afrikanischen Fluorpolymer-Markt auf einem Expansionskurs halten. Südafrika bleibt die Ankerlandschaft, doch das Wachstum breitet sich auf West- und Ostafrika aus, da Telekommunikationsanbieter 5G einführen, Solarentwickler die Reichweite von Mini-Netzinfrastrukturen ausbauen und Offshore-Betreiber Gasmegaprojekte vorantreiben. Währungsschwankungen und Importabhängigkeit dämpfen die kurzfristige Stimmung, doch Projektpipelines, unterstützende Handelspolitiken und schrittweise Upgrades der lokalen Verarbeitung ziehen weiterhin globale Lieferanten in den afrikanischen Fluorpolymer-Markt. Eine zunehmende regulatorische Kontrolle rund um PFAS und EU-F-Gas-Regeln erhöht gleichzeitig die Compliance-Kosten und stimuliert die Nachfrage nach fortschrittlichen emissionsarmen Qualitäten, wodurch das künftige Wachstum auf Spezialprodukte mit höheren Margen im gesamten afrikanischen Fluorpolymer-Markt ausgerichtet wird.

Wichtigste Erkenntnisse des Berichts

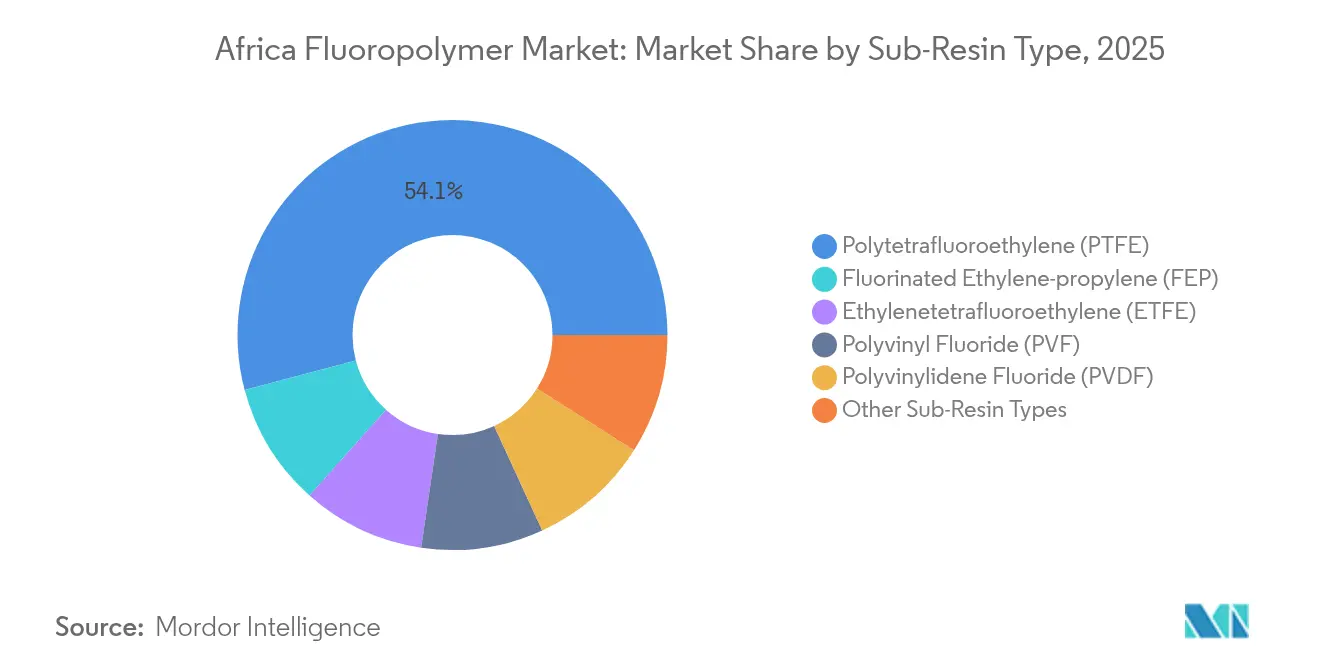

- Nach Harz-Untertyp entfiel Polytetrafluorethylen (PTFE) im Jahr 2025 auf 54,12 % des Marktanteils am afrikanischen Fluorpolymer-Markt, während Fluoriertes Ethylen-Propylen (FEP) bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

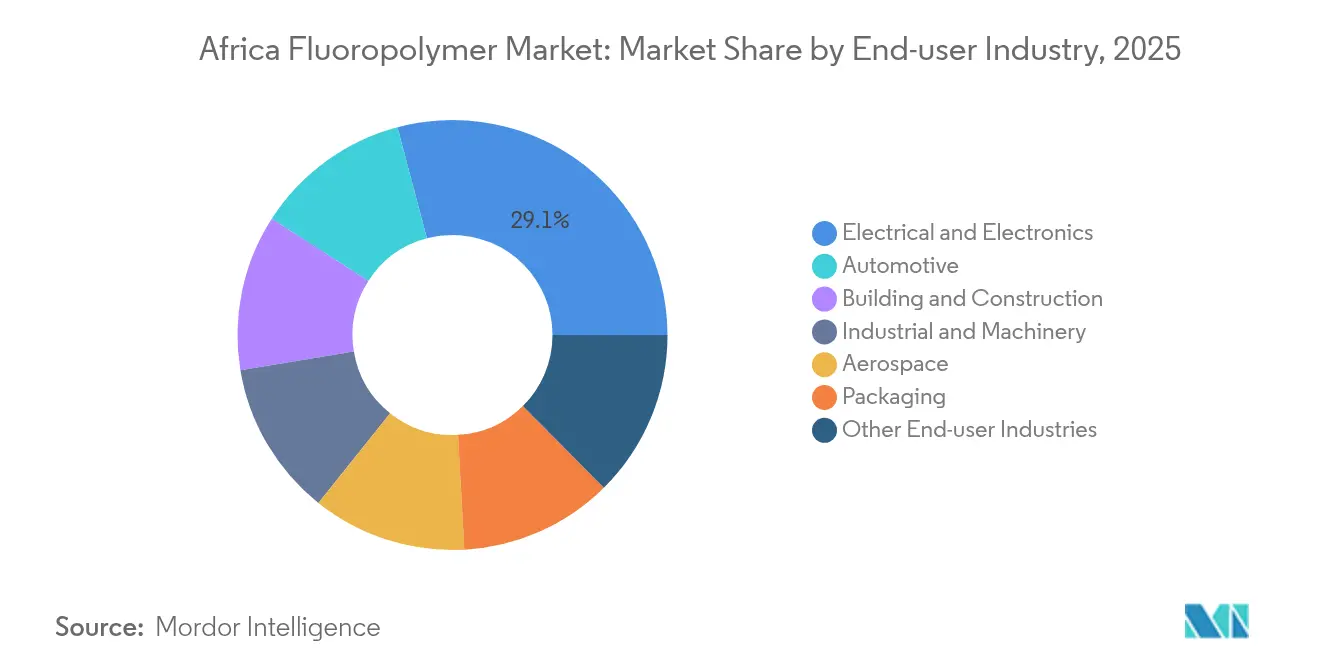

- Nach Endverbraucherbranche entfiel der Sektor Elektrik und Elektronik im Jahr 2025 auf 29,12 % der Marktgröße des afrikanischen Fluorpolymer-Marktes, während das vielfältige Segment „sonstige Branchen” bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen wird.

- Nach Geografie entfiel Südafrika im Jahr 2025 auf 56,78 % der Marktgröße des afrikanischen Fluorpolymer-Marktes und verzeichnet über den Prognosehorizont eine CAGR von 6,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Fluorpolymer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rasanter Infrastrukturausbau als Treiber der Nachfrage nach witterungsbeständigen Beschichtungen | +1.5% | Südafrika, Nigeria, Ghana | Mittelfristig (2–4 Jahre) |

| Wachsende regionale Automobilproduktion als Stimulus für die Verwendung von Hochleistungsdichtungen | +1.8% | Südafrika, Marokko, Nigeria | Mittelfristig (2–4 Jahre) |

| 5G-Einführung als Treiber des Bedarfs an verlustarmen dielektrischen Materialien | +1.2% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Offshore-Gasprojekte, die PVDF/ETFE-Leitungsbündel einsetzen | +0.9% | Westafrika, Angola, Mosambik | Langfristig (≥ 4 Jahre) |

| Mini-Netz-Solarparks, die Fluorpolymer-Rückseitenfolien verwenden | +0.7% | Global, mit Konzentration in Ostafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Infrastrukturausbau als Treiber der Nachfrage nach witterungsbeständigen Beschichtungen

Überall in Afrika schreiben milliardenschwere petrochemische Komplexe, Häfen, Autobahnen und Smart-City-Areale fluorierte Beschichtungen vor, die ultravioletter Strahlung, Salzsprühnebel und zyklischen Temperaturextremen standhalten. Ghanas USD 60 Milliarden schweres Raffinerie-zu-Petrochemie-Zentrum führt diese Welle an, wobei Architekten und EPC-Auftragnehmer PVDF- oder ETFE-Deckschichten vorschreiben, um eine 25-jährige Fassadenleistung zu gewährleisten[1]BASF-Redaktionsteam, "Extrem langlebige Beschichtungen für raue Klimabedingungen", basf.com. Neue Kraftwerke, onshore LNG-Terminals und transkontinentale Eisenbahnkorridore spiegeln diesen Spezifikationstrend wider und sichern eine kontinuierliche Nachfrage nach hochbeständigen Fluorpolymeren weit über die anfänglichen Bauzyklen hinaus. Steigende Versicherungsanforderungen verstärken diese Präferenz zusätzlich, da Projektfinanzierer zunehmend auf langlebige Materialien bestehen, um Risiken für ihre Instandhaltungsbudgets zu mindern. Der Multiplikatoreffekt erstreckt sich auf lokale Hersteller von Verkleidungspaneelen, Kabeltrassen und Befestigungselementen, die alle harzreiche Pulver und Folien beziehen und damit zusätzliches Volumen in den afrikanischen Fluorpolymer-Markt einbetten.

Wachsende regionale Automobilproduktion als Stimulus für die Verwendung von Hochleistungsdichtungen

Afrikas Fahrzeugmontagekapazitäten steigen weiter, angetrieben durch bevorzugte Handelszonen, neue Komponentencluster und ein wachsendes Fahrzeugbesitzbewusstsein der Mittelschicht. Südafrikanische Erstausrüster, die bereits zwei Drittel ihrer Produktion exportieren, haben ihre Bestellungen für PTFE- und FKM-Dichtungen erhöht, die aggressiven Kraftstoffen und erhöhten Temperaturen unter der Motorhaube standhalten. Marokkanische Werke, die sich auf den Export kompakter SUVs konzentrieren, ziehen nach, während nigerianische Joint Ventures Zollanreize nutzen, um Kraftstoffsystemkomponenten zu lokalisieren. Da Euro-6-äquivalente Emissionsstandards eingeführt werden, setzen Automobilhersteller dünnere, aber robustere Dichtungen ein, was die Fluorpolymer-Intensität pro Fahrzeug erhöht. Frühe Elektrofahrzeug-Pilotlinien wählen zudem PVDF-Binder für Lithium-Ionen-Batterieelektroden, was eine neue Schicht des Harzverbrauchs signalisiert, die sich über die Ladeinfrastruktur erstreckt, wo ETFE-isolierte Hochvoltleitungen rasch zum Standard werden.

5G-Einführung als Treiber des Bedarfs an verlustarmen dielektrischen Materialien

Telekommunikationsanbieter in Südafrika, Nigeria und Kenia haben gemeinsam mehr als USD 3 Milliarden für 5G-Basisstationsausrüstung im Jahr 2024 eingeplant, was die Einführung von FEP und PFA für verlustarme Mikrowellenkabel beschleunigt. Millimeterwellenantennen arbeiten an den Grenzen der Leistungseffizienz, was Tower-Integratoren dazu veranlasst, auf dielektrische Materialien mit stabiler Permittivität bis zu 35 GHz zu bestehen. Jeder Makro-Standort integriert Hunderte von Metern Koaxialkabel mit Fluorpolymer-Mantel, und Verdichtungsstrategien multiplizieren die Knotenzahlen durch Tausende von Small-Cell-Einsätzen. Paketkern-Anbieter berichten von einer steigenden Nachfrage nach PTFE-Leiterplatten-Laminaten, die die Signalintegrität in Edge-Computing-Servern aufrechterhalten, und betten dabei inkrementelle Kilogramm Harz in jedes Serverrack ein. Die Konnektivitätssteigerung stimuliert anschließend Finanztechnologie-, E-Health- und Cloud-Fertigungsdienstleistungen, die jeweils neue fluorpolymerabhängige Hardware in nationale Netzwerke einbetten.

Offshore-Gasprojekte, die PVDF/ETFE-Leitungsbündel einsetzen

TechnipFMC verzeichnete im Jahr 2024 allein aus Angola USD 829,6 Millionen an Unterwasserumsätzen, was verdeutlicht, wie Tiefwasser-Explorations- und Produktionsprogramme die Nachfrage nach chemisch inerten Leitungsbündeln steigern[2]TechnipFMC Investor Relations, "Geschäftsbericht 2024", technipfmc.com. Hochdruck-PVDF-Auskleidungen, kombiniert mit abriebfesten ETFE-Außenmänteln, gewährleisten die Integrität über einen 20-jährigen Auslegungszeitraum in Tiefen von mehr als 2.000 m. Mosambiks Rovuma-Becken und Senegals Sangomar-Feld replizieren diese Materialprofile und betten mehrere Tonnen Spezialtluorpolymere in jeden Kilometer Verbundrohrleitung ein. Lebenszyklusserviceverträge steigern den Verbrauch zusätzlich, da Betreiber Ersatzlängen vorhalten und zusätzliche Tie-backs nachrüsten, die den ursprünglichen Materialspezifikationen entsprechen müssen. Bemerkenswert ist, dass erfolgreiche Feldeinsätze das lokale Vertrauen stärken und EPC-Auftragnehmer dazu veranlassen, den Einsatz von Fluorpolymeren auf Hilfsverbinder, Tiefensteuerungsleitungen und topside Chemikalieneinspritzleitungen auszuweiten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Währungsschwankungen, die Importpreise in die Höhe treiben | -0.80% | Kontinentales Afrika, insbesondere importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| EU-F-Gas-Regelungen, die Exportmärkte einschränken | -1.10% | Global, mit Auswirkungen auf afrikanische Lieferanten und Importeure | Mittelfristig (2–4 Jahre) |

| Schwaches Recycling-Ökosystem, das Umweltproteste auslöst | -0.60% | Südafrika, Nigeria, städtische Zentren in ganz Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsschwankungen, die Importpreise in die Höhe treiben

Starke Wechselkursschwankungen gegenüber dem US-Dollar lassen die Einfuhrkosten innerhalb weniger Wochen um zweistellige Prozentsätze ansteigen und zwingen Distributoren dazu, Verträge neu zu verhandeln oder Margeneinbußen zu absorbieren. Untersuchungen der Afrikanischen Entwicklungsbank zeigen, dass 56 % der Investoren das Währungsrisiko als ihr größtes Hindernis betrachten – eine Einschätzung, die sich in Verzögerungen der Investitionsausgaben für große Chemieprojekte widerspiegelt. Kleinere Hersteller haben oft keine Absicherungsmöglichkeiten, sodass sie Lagerbestände reduzieren und damit unbeabsichtigt die Vorlaufzeiten für Erstausrüster verlängern, die Fluorpolymer-Komponenten auf Just-in-time-Basis benötigen. Finanzierungskosten, die in der Region im Durchschnitt 11,6 % betragen, verschärfen den Druck, da Akkreditive zusätzliche Risikoprämien einpreisen. Die daraus resultierenden Kaufaufschübe komprimieren die vierteljährliche Abnahme und erzeugen Prognoseunsicherheiten, die sich auf Exporteure und Seefrachtspediteure auswirken.

EU-F-Gas-Regelungen, die Exportmärkte einschränken

Die Verordnung 2024/573 schreibt schrittweise Quotenkürzungen für fluorierte Substanzen vor, begrenzt europäische Importe von Produkten mit hohem Treibhauspotenzial und verpflichtet Gerätehersteller zur Zertifizierung von ultra-niedrigen Rest-PFAS-Werten. Afrikanische Weiterverarbeiter, die Fluorpolymere in Kältemittelleitungen oder Industrieschläuche einbetten, die für EU-Kunden bestimmt sind, tragen nun die Last von Compliance-Prüfungen, Probenahmekosten und dem dokumentarischen Nachweis der Rückverfolgbarkeit. Technische Änderungsaufträge kaskadieren durch die Lieferketten, verlängern die Auslegungszyklen und erhöhen die Qualifizierungskosten. Einige Unternehmen orientieren sich an inländischen oder Nahost-Käufern, aber die Skaleneffekte schrumpfen, was die Stückpreise anhebt und die Wettbewerbsfähigkeit mindert. Mittelfristig können Lieferanten, die ihr Portfolio auf schmelzverarbeitbare, emissionsarme Qualitäten umstellen, verlorene Volumina ausgleichen, doch die Übergangsreibungen belasten die CAGR insgesamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz-Untertyp: PTFE-Dominanz steht unter dem Druck von Spezialqualitäten

PTFE lieferte im Jahr 2025 54,12 % des Marktanteils am afrikanischen Fluorpolymer-Markt, da es eine fest verankerte Rolle bei chemisch-verfahrenstechnischen Dichtungen, Schlammpumpenauskleidungen und Förderbandsystemen einnimmt. Die auf PTFE entfallende Marktgröße des afrikanischen Fluorpolymer-Marktes betrug in diesem Jahr allein 0,42 Kilotonnen. Der Preiswettbewerb ostasiatischer Hersteller hat die Margen zwar verringert, doch Anwender schätzen globale Zertifizierungsnachweise, die Ausfallzeiten im Bergbau- und Raffinereibetrieb minimieren. FEP, obwohl von einer kleineren Basis ausgehend, wächst mit einer CAGR von 7,65 %, angetrieben durch Telekommunikations-Koaxialbaugruppen, Luft- und Raumfahrtleitungsbündel und Tintenstrahldrucker-Druckköpfe, die eine Sauerstoffplasma-Reinigbarkeit erfordern. PVDF-Volumina orientieren sich an Offshore-Engineering-Zeitplänen und Solarausbau, während PVF inkrementelle Gewinne bei Architekturfolien erzielt, die für Stadionbedachungen und Flughafenfassaden verwendet werden.

Handelsqualitäts-PTFE sieht sich Substitution ausgesetzt, wenn engere Toleranzen, geringere Durchlässigkeit oder schnellere Extrusionszyklen entscheidend sind. Daher werben Compoundierer für modifiziertes PTFE mit Nanofüllstoffen, während multinationale Lieferanten ultrareines PFA für Halbleiterfabriken in Südafrikas Westkap vermarkten. Fluorelastomere, insbesondere FKM und das in der Region neue FFKM, gewinnen Anteile bei Ventilen für Säureanwendungen und kritischen O-Ring-Sets für Diamantverarbeitungs-Autoklavierbehälter. Insgesamt heben Spezialströme die durchschnittlichen Verkaufspreise an, was Importeure teilweise gegen Devisenwährungsrisiken absichert. Lokale Recycler, obwohl noch in der Anfangsphase, erkunden schmelzgefiltertes PTFE-Mahlgut für unkritische Plattenerzeugnisse, was auf künftige Kreislaufwirtschafts-Rückenwinde im afrikanischen Fluorpolymer-Markt hindeutet.

Nach Endverbraucherbranche: Führungsrolle der Elektronikindustrie inmitten diversifizierender Anwendungen

Der Sektor Elektrik und Elektronik absorbierte im Jahr 2025 29,12 % der Marktgröße des afrikanischen Fluorpolymer-Marktes, da die Montage von Smartphones, die Produktion von Set-Top-Boxen und Glasfaserkabelanlagen expandierten. Bei Leiterplatten ermöglichen PTFE-Glaslaminate Hochfrequenz-HF-Frontend-Anwendungen, während FEP-Mäntel bei plenum-bewerteter Netzwerkkabeln für hyperscalige Rechenzentren dominieren. Importeure von Halbleiterfertigungsanlagen spezifizieren PFA-Sprühtanks und PVDF-Pumpen für den Umgang mit ultra-reinen Chemikalien und sichern damit einen stetigen Verbrauch unabhängig von Verbrauchergerätzyklen.

Sonstige Branchen, eine Sammelkategorie, die von Solar-Erstausrüstern über Spezialnahrungsmittelverarbeitungslinien reicht, verzeichnen die schnellste CAGR von 7,41 %. Hersteller von Photovoltaik-Rückseitenfolien reihen sich mit Wiederholungsbestellungen für PVDF-Folie ein, während Mineralaufbereitungsanlagen PTFE für Zyklonenauskleidungen wählen, die der in Seltenerd-Erzlaugen vorkommenden Flusssäure widerstehen. Lieferanten von Automobil-Bremsleitungen integrieren FKM-Auskleidungen, um neuen Dampfdurchdringungsnormen gerecht zu werden, und Meerwasserentsalzungsanlagen-EPC-Auftragnehmer setzen PVDF-Kartuschen in Ultrafiltrationsgestellen ein. Die Anwendungslandkarte verbreitert sich somit jährlich, streut das Volumenrisiko und stärkt die strukturelle Widerstandsfähigkeit des afrikanischen Fluorpolymer-Marktes.

Geografische Analyse

Südafrika generierte im Jahr 2025 56,78 % der Marktgröße des afrikanischen Fluorpolymer-Marktes. Staatlich vorgeschriebene PFOS/PFOA-Abkehrprogramme, die im Dezember 2021 wirksam wurden, führten zu einer raschen Umstellung auf konforme Qualitäten, was zu einer 9-prozentigen Reduzierung der Einfuhren von Spezialharzen führte. Gleichzeitig zielen inländische Flockrecycling-Versuche auf Baumembranen ab und positionieren lokale Unternehmen für künftige Kreislaufbeschaffungsausschreibungen.

Nigeria belegt den zweiten Platz nach Volumen und Chancen. Telekommunikationsanbieter beschleunigen 5G-Einführungen in Lagos, Abuja und Port Harcourt und fügen Hunderte von Small-Cell-Standorten hinzu, von denen jeder Meter an fluorpolymerummanteltem Koaxialkabel integriert. Auf der negativen Seite veranlasst die Schwäche der Naira mittelständische Auftragnehmer häufig, Harzkäufe aufzuschieben, was zu einer ungleichmäßigen Quartalsnachfrage führt. Dennoch treiben Offshore-Tie-backs bei Bonga SW und Owowo PVDF-Leitungsbündelabrufe an und balancieren das inländische Verbrauchskonto.

Das übrige Afrika umfasst ein Mosaik aus spezifischen, aber rasch wachsenden Anwendungen. Allein Ghanas Megaprojektpipeline könnte sich in Zehntausenden von Quadratmetern PVDF-beschichtetem Konstruktionsstahl übersetzen, sobald der Finanzabschluss gesichert ist. Ostafrikanische Mini-Netze, angeführt von ländlichen Elektrifizierungsbehörden, nehmen containerisierte Solar- und Speichersysteme in Betrieb, die Fluorpolymere sowohl in Photovoltaik-Einkapselungsmittel als auch in Lithiumbatterie-Separatoren einbetten.

Wettbewerbslandschaft

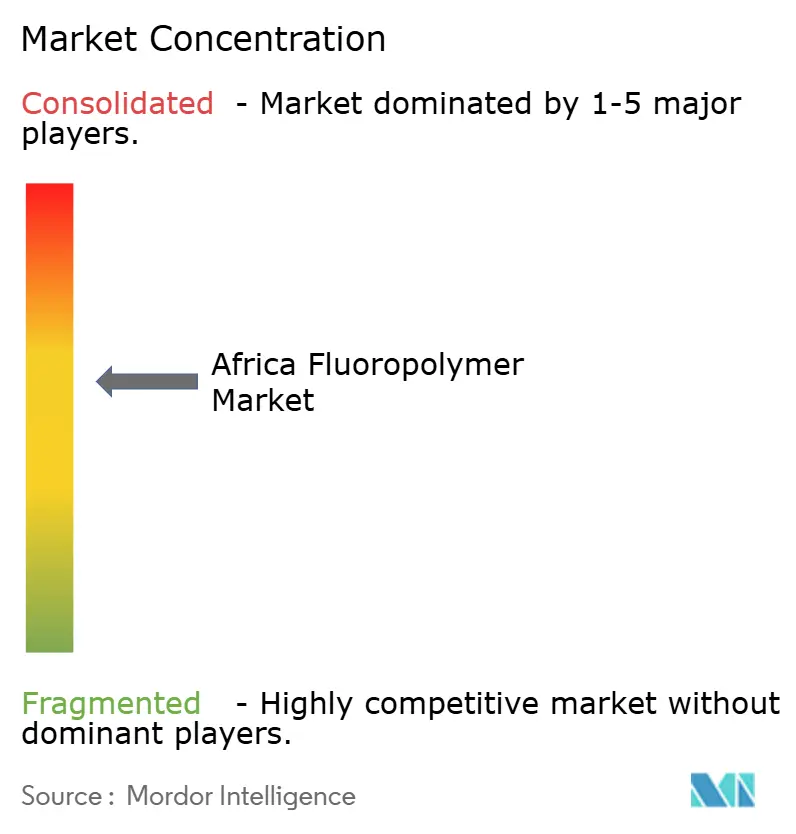

Der afrikanische Fluorpolymer-Markt ist mäßig konzentriert. Globale Marktführer wie Arkema, Chemours, Daikin und Solvay dominieren den afrikanischen Fluorpolymer-Markt über dedizierte regionale Distributoren anstatt über kontinentale Polymerisation. Kooperationen mit globalen Lieferanten könnten eine nachgelagerte Expansion erschließen, hängen jedoch von zuverlässiger Energieversorgung, qualifizierter Arbeitskraft und stabilen politischen Rahmenbedingungen ab. Bis diese Lücken geschlossen werden, wird der afrikanische Fluorpolymer-Markt weiterhin auf gut kapitalisierte ausländische Marktführer angewiesen sein, die in der Lage sind, Währungsschwankungen zu absorbieren, Compliance-Prüfungen zu navigieren und mehrstufige Lagerbestände über mehrere küstennahe Freihandelszonen hinweg zu unterhalten.

Marktführer der afrikanischen Fluorpolymer-Branche

Arkema

Dongyue Group

Gujarat Fluorochemicals Limited (GFL)

Solvay

The Chemours Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Syensqo führte ein neues medizinisches Solef-Polyvinylidenfluorid (PVDF) ein, das für fortschrittliche Gesundheits- und biopharmazeutische Anwendungen entwickelt wurde. Diese neue Qualität ist weltweit kommerziell erhältlich, einschließlich der Länder in Afrika. Dieses PVDF vereint die Eigenschaftsanforderungen für den zuverlässigen Einsatz in der biopharmazeutischen Verarbeitung und medizinischen Anwendungen.

- Juli 2025: AGC Inc., ein Lieferant von Fluorpolymeren in Afrika, stellte seine neuesten Produkte aus der AFLAS-FFKM-Serie von Fluorelastomeren vor: die tensidfreien und fluorhaltige Polymerisationslösungsmittel-freien „SF-Qualitäten”. Diese Produkte werden vollständig ohne Tenside oder fluorhaltige Polymerisationslösungsmittel hergestellt. Sie können der steigenden Marktnachfrage nach umweltfreundlicheren Fluorelastomeren gerecht werden.

Berichtsumfang des afrikanischen Fluorpolymer-Marktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektrik und Elektronik sowie Industrie und Maschinenbau werden als Segmente nach Endverbraucherbranche abgedeckt. Ethylentetrafluorethylen (ETFE), Fluoriertes Ethylen-Propylen (FEP), Polytetrafluorethylen (PTFE), Polyvinylfluorid (PVF), Polyvinylidenfluorid (PVDF) werden als Segmente nach Harz-Untertyp abgedeckt. Nigeria und Südafrika werden als Segmente nach Land abgedeckt.| Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) |

| Polytetrafluorethylen (PTFE) |

| Polyvinylfluorid (PVF) |

| Polyvinylidenfluorid (PVDF) |

| Sonstige Harz-Untertypen |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektrik und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Nach Harz-Untertyp | Ethylentetrafluorethylen (ETFE) |

| Fluoriertes Ethylen-Propylen (FEP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyvinylfluorid (PVF) | |

| Polyvinylidenfluorid (PVDF) | |

| Sonstige Harz-Untertypen | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nigeria |

| Südafrika | |

| Übriges Afrika |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektrik und Elektronik sowie sonstige Branchen sind die Endverbraucherbranchen, die im Rahmen des Fluorpolymer-Marktes berücksichtigt werden.

- Harz - Im Rahmen des Studienumfangs werden jungfräuliche Fluorpolymerharze wie Polytetrafluorethylen, Polyvinylidenfluorid, Polyvinylfluorid, Fluoriertes Ethylen-Propylen, Ethylentetrafluorethylen usw. in primären Formen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann in anspruchsvollen Arbeitsumgebungen Verschleiß und Abrieb problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder als Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe von Kunststoff eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Bestandteilen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der Monomereinheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material, das aus in eine Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien weisen eine hohe Zug- und Schlagfestigkeit auf. Handläufe und Plattformen sind zwei Beispiele für leichte Konstruktionsanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärkter Polymer (FRP) | Faserverstärkter Polymer ist ein Verbundwerkstoff, der aus einer mit Fasern verstärkten Polymermatrix besteht. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und bildet die Grundlage von zellulosischen Kunststoffen. |

| Fluorpolymere | Dies ist ein fluorkohlenstoffbasiertes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gängige Bezeichnung für Aramidfaser, die ursprünglich ein Markenname von Dupont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Stärke zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegenüber Chemikalien und verschiedenen Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffrezepturen durch Mischen und/oder Vermengen von Polymeren und Additiven in geschmolzenem Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten, üblicherweise über Dosiervorrichtungen/Trichter, dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen ausbilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe), die das spezifische Produktsegment und das Land betreffen, werden auf der Grundlage von Schreibtischrecherchen und Literaturauswertungen sowie primären Expertenbeiträgen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Ein Marktmodell aufbauen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen