Marktgröße und Marktanteil der Luftfahrttestdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.58 Milliarden US-Dollar |

| Marktgröße (2030) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrttestdienstleistungen von Mordor Intelligence

Die Marktgröße für Luftfahrttestdienstleistungen wird im Jahr 2025 auf 3,58 Milliarden USD geschätzt und soll bis 2030 auf 4,21 Milliarden USD anwachsen, was einer CAGR von 3,28 % entspricht. Die anhaltende Flottenerneuerung, der Wandel hin zu datenreichen Luftfahrzeugen sowie die zunehmende Verbreitung alternativer Antriebssysteme kalibrieren den Validierungsbedarf in den Bereichen Strukturen, Avionik, Antrieb und aufkommende Flugplattformen neu. Prüfdienstleister investieren in digitale Zwillinge, auf künstlicher Intelligenz (KI) basierende Analysen und Fernsensonetzwerke, um von episodischen Inspektionen zur kontinuierlichen Lufttüchtigkeitsverifizierung überzugehen. Die verschärfte Regulierung rund um Software-Updates und Cyber-Härtung vergrößert den adressierbaren Markt für sicherheitsorientierte Prüfregimes. Gleichzeitig erweitern Hyperschallprogramme und Wasserstoffantriebsversuche den technischen Rahmen, den Laboratorien abdecken müssen. Der Wettbewerbsdruck nimmt zu, da Prüfung-als-Dienstleistung-Angebote kleineren Betreibern Zugang zu anspruchsvollen Prüfständen ermöglichen, ohne neues Kapital binden zu müssen, was die Marktfragmentierung beschleunigt und die Auslastung hochwertiger Einrichtungen steigert.

Wesentliche Erkenntnisse des Berichts

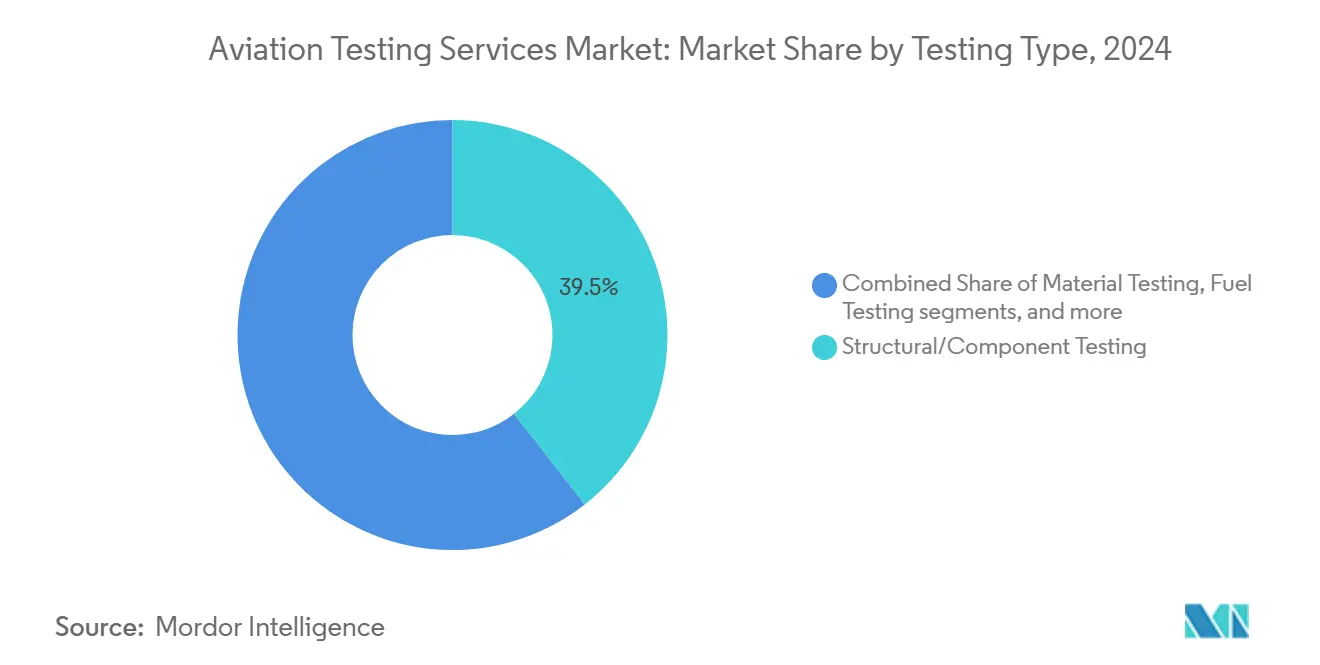

- Nach Prüfungsart entfielen im Jahr 2024 39,45 % des Marktanteils der Luftfahrttestdienstleistungen auf Struktur- und Komponentenprüfungen, während für Avionik- und Elektronikprüfungen eine CAGR von 4,29 % bis 2030 prognostiziert wird.

- Nach Plattform führte die kommerzielle Luftfahrt im Jahr 2024 mit einem Umsatzanteil von 64,25 %; unbemannte Luftfahrzeuge (UAVs) sollen bis 2030 mit einer CAGR von 6,5 % wachsen.

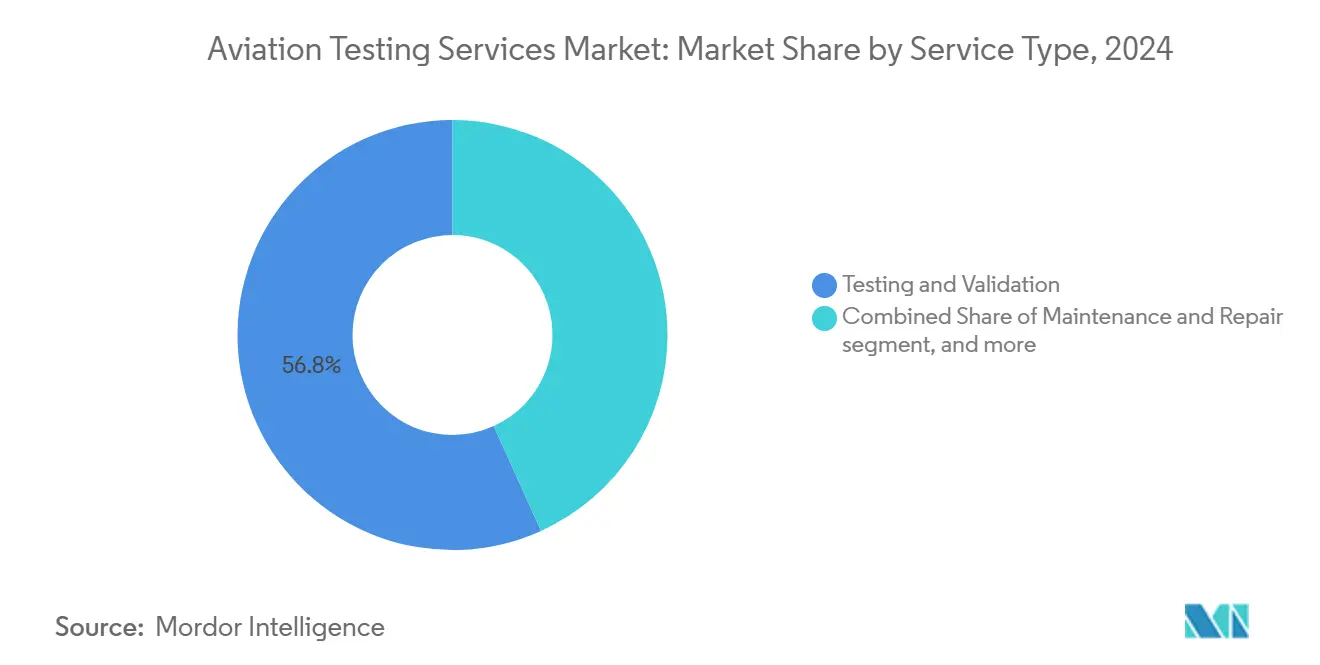

- Nach Serviceart hielten Validierungsdienstleistungen im Jahr 2024 einen Anteil von 56,76 % am Markt für Luftfahrttestdienstleistungen, während Prüfung-als-Dienstleistung zwischen 2025 und 2030 eine CAGR von 4,91 % erzielen soll.

- Nach Endnutzer entfielen im Jahr 2024 56,46 % des Umsatzes auf OEMs und Tier-1-Zulieferer; Verteidigungsbehörden verzeichnen mit 3,95 % die höchste prognostizierte CAGR bis 2030.

- Nach Geografie entfielen auf Nordamerika 41,43 % der Umsätze im Jahr 2024. Dennoch wird erwartet, dass der asiatisch-pazifische Raum mit einer CAGR von 4,28 % bis 2030 das stärkste Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Markt für Luftfahrttestdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Flottenexpansion und MRO-Aufschwung | +0.80% | Global, Schwerpunkt asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Modernisierung der digitalen Avionik | +0.60% | Nordamerika und EU, mit Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Investitionen in Verteidigungs-UAVs | +0.50% | Verteidigungsprogramme der USA, Chinas und der EU | Mittelfristig (2–4 Jahre) |

| Druck durch regulatorische Compliance | +0.40% | Global, mit FAA und EASA als Vorreiter bei Standards | Kurzfristig (≤ 2 Jahre) |

| Einführung von Selbsttests für vorausschauende Wartung | +0.30% | Kernregionen Nordamerika und EU, Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Lokalisierung durch Zölle | +0.20% | Schwerpunkt asiatisch-pazifischer Raum, aufkommende Präsenz in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und MRO-Aufschwung

Die Erholung des kommerziellen Luftverkehrs treibt die weltweiten Flugstunden wieder auf das Niveau vor 2020, was die Inspektionsvolumina für alternde Schmalrumpfflotten erhöht und die Zertifizierung neuer Großraumflugzeugprogramme einleitet. Der Markt für Luftfahrttestdienstleistungen reagiert darauf mit dem Ausbau von Kapazitäten für zerstörungsfreie Prüfung, digitale Radiografie und Computertomografie, die Mikro-Ermüdungserscheinungen in Verbundwerkstoff-Primärstrukturen aufdecken.[1]Graham Warwick, „2024 Review: Propulsion”, Aviation Week Network, aviationweek.com Fluggesellschaften lagern die Strukturvalidierung zunehmend aus, um die Umlaufzeiten zu wahren, was spezialisierte Laboratorien dazu veranlasst, Flughafen-nahe Mini-Hubs einzurichten, die Ergebnisse noch in derselben Schicht liefern. Digitale Zwillinge speisen Algorithmen für vorausschauende Wartung und verpflichten Anbieter dazu, die Sensortreue und den Anomalieerkennungscode vor der Inbetriebnahme zu validieren. Dieses Paradigma der kontinuierlichen Überwachung ersetzt kalendergebundene Inspektionen und schafft wiederkehrende Einnahmen für Prüfunternehmen mit Datenanalysefähigkeiten. Der Auftragsrückstand für Schmalrumpfflugzeuge im asiatisch-pazifischen Raum trifft auf den Bedarf an Lebensverlängerungszertifizierungen für ältere Flugzeuge, die auf Nebenrouten umgesetzt werden, und festigt die Strukturprüfung als Anker des Marktes für Luftfahrttestdienstleistungen.

Modernisierung der digitalen Avionik

Softwaredefinierte Cockpits, Hochbandbreiten-Gateways und Over-the-Air-Updates dehnen die Validierungsanforderungen über die Konformität mit Legacy-Hardware hinaus aus. Die USA schließen Cyber-Schutzvorschriften ab, die Flugzeughersteller verpflichten, die Widerstandsfähigkeit gegen unbefugte elektronische Eingriffe nachzuweisen, einschließlich feldseitig ladbarer Software und drahtloser Sensorknoten. Europa treibt vergleichbare Leitlinien im Rahmen des EASA-Rahmens für Auftriebsflugzeuge voran und fördert die Harmonisierung von Sicherheitstestfällen. Prüfdienstleister müssen Penetrationstests, Fuzzing und Secure-Boot-Verifizierung neben traditionellen Prüfungen auf elektromagnetische Verträglichkeit und funktionale Sicherheit beherrschen. Die Integration KI-gesteuerter Flugsteuerungsmodule intensiviert die Validierungskomplexität weiter, da deterministische Nachweise die dynamische Algorithmusanpassung abdecken müssen. Diese Faktoren treiben Avionik und Elektronik zum am schnellsten wachsenden Segment des Marktes für Luftfahrttestdienstleistungen.

Investitionen in Verteidigungs-UAVs

Verteidigungsministerien beschleunigen die Budgets für autonome Systeme und schaffen neue Flugtest-Korridore sowie Bodensimulationssuiten, die Schwarmlogik, Sense-and-Avoid-Algorithmen und taktische Datenverbindungen validieren. Im Gegensatz zur zivilen Zertifizierung erfordern Militärprogramme missionsszenariobasierte Stresstests in gestörten Hochfrequenzumgebungen, was die Anforderungen an die Simulationstreue von Hardware-in-the-Loop-Simulationen erhöht. Prüforganisationen, die KI-gesteuerte Szenariogenerierung mit Hochgeschwindigkeits-Telemetrieanalysen verbinden, gewinnen Aufträge zur Verkürzung von Prototypenzyklen. Der Transfer von Dual-Use-Technologien fließt in zivile Anwendungen zurück, insbesondere für Plattformen der urbanen Luftmobilität, und erweitert den gesamten adressierbaren Markt für Luftfahrttestdienstleistungen, während das Potenzial für branchenübergreifende Synergien vertieft wird.

Druck durch regulatorische Compliance

Die sich entwickelnde Kohlenstoffreduzierungspolitik und Cybersicherheitsrichtlinien lösen kaskadierende Compliance-Prüfpunkte aus. Das Mandat der Europäischen Union (EU) für nachhaltigen Flugkraftstoff führt neue Prüfverfahren für Mischungszusammensetzung, thermische Stabilität und Lebenszyklusemissionen ein.[2]Airbus, „5 Actions to Protect Your Aircraft From Cyberattacks”, airbus.com Die USA verlangen, dass ausländische Reparaturstationen bis 2027 Drogentestprogramme einführen und zusätzliche Prüf- und Probenhandhabungsprotokolle in Wartungsabläufe integrieren. Gleichzeitig zwingt die Koordination von FAA und EASA bei der Erstellung von eVTOL-Regelwerken zu parallelen Validierungsströmen für strukturelle Crashworthiness, Energiespeichersicherheit und autonome Flugsoftware. Insgesamt vergrößern diese Initiativen den Markt für Luftfahrttestdienstleistungen und verpflichten Anbieter, multijurisdiktionelle Expertise vorzuhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapitalkosten | -0.40% | Global, insbesondere kleinere Anbieter betreffend | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen | -0.30% | Global, variiert je nach Regulierungsbehörde | Mittelfristig (2–4 Jahre) |

| Engpässe in der RFIC-Lieferkette | -0.20% | Global, konzentriert in halbleiterabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheit vernetzter Prüfsysteme | -0.10% | Nordamerika und EU, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten

Ein einzelner umweltkontrollierter Mehrachsen-Strukturprüfstand kann 10 Millionen USD übersteigen, während Hyperschall-Windkanäle sich 100 Millionen USD annähern, was Neueinsteiger ausschließt und mittelständische Unternehmen belastet. Die rasche Veralterung erzwingt beschleunigte Abschreibungspläne, sodass Umsatzprofile hinter den Investitionsausgaben zurückbleiben. Prüfung-als-Dienstleistung-Geschäftsmodelle mildern Kostenhürden teilweise ab, indem sie die Gerätenutzung auf mehrere Kunden verteilen, erfordern jedoch hohe Verfügbarkeit und rigorose Kalibrierungsnachverfolgbarkeit, um rentabel zu bleiben. Die Kapitalintensität bleibt daher die unmittelbarste Bremse für kleinere Anbieter beim Eintritt in den Markt für Luftfahrttestdienstleistungen.

Langwierige Zertifizierungszyklen

Komplexe Avioniksysteme können fünf Jahre in der Qualifizierung verbringen, während Regulierungsbehörden neuartige Architekturen prüfen. Die Aufrechterhaltung von Einrichtungen auf Ingenieurniveau während Genehmigungspausen hemmt den Cashflow, insbesondere bei Zulieferern, die von einzelnen Programmen abhängig sind.[3]Europäische Agentur für Flugsicherheit, „Guidelines on Certification Timelines”, easa.europa.eu Da Flugzeughersteller auf agile Entwicklung umstellen, vergrößert sich die Diskrepanz zwischen iterativem Design und statischen Genehmigungsmeilensteinen. Jüngste regulatorische Sandbox-Initiativen zielen darauf ab, Zeitpläne zu verkürzen, doch die praktische Umsetzung hinkt hinterher und perpetuiert die Erlösunsicherheit in der Luftfahrttestdienstleistungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prüfungsart: Strukturvalidierung treibt die Marktgrundlage

Struktur- und Komponentenbewertungen generierten im Jahr 2024 39,45 % des Marktes für Luftfahrttestdienstleistungen, gestützt durch intensive zerstörungsfreie Inspektion alternder Großrumpfflotten. Der Bedarf konzentriert sich auf Computertomografie, Phased-Array-Ultraschall und thermografische Inspektion, die unterflächige Fehler in Kohlefaserhäuten und Titanbulkheads aufdecken.[4]Paul E. Eden, „Aircraft Testing”, Key.Aero, key.aero Diese Dienstleistungen stellen insgesamt den größten Einzelbeitrag zur Marktgröße der Luftfahrttestdienstleistungen dar und bleiben unverzichtbar, da Regulierungsbehörden wiederkehrende Lebensverlängerungsprüfungen für Flugzeugzellen in engen Intervallen vorschreiben. Die Disziplin unterstützt auch die Zertifizierung von Wasserstofftanks und Kryoleitungen, die sich derzeit in der Prototypenphase befinden, und sichert dauerhaften Umsatz, selbst wenn digitale Systeme zunehmen.

Prüfstände für Antrieb, Kraftstoff und Umwelt bilden eine robuste zweite Ebene, die die Turbinenhaltbarkeit unter Vogelschlag-, Sandeinzugs- und Vereisungsbedingungen validiert und nachhaltigen Flugkraftstoff auf Dichtungsverträglichkeit und thermische Leistung prüft. Elektrische Antriebsprüfstände ergänzen die Hochspannungsisolierung und elektromagnetische Emissionscharakterisierung und erweitern den technischen Umfang. Avionik und Elektronik, obwohl mit einer kleineren Basis im Jahr 2024, liefern die höchste vorausschauende CAGR von 4,29 %, da Cybersicherheits- und KI-Verifizierung die bestehende Hardware-Konformität überlagern. Da der Softwareanteil sich 40 % der Flugzeugentwicklungsausgaben nähert, wird prognostiziert, dass Elektronikprüfungen die strukturelle Dominanz erodieren, aber weiterhin auf grundlegende Umweltkammern angewiesen sein werden, was beide Bereiche innerhalb eines konvergierten Marktes für Luftfahrttestdienstleistungen verbindet.

Nach Plattform: Kommerzielle Dominanz trifft auf UAV-Disruption

Kommerzielle Flugzeugprogramme hielten im Jahr 2024 64,25 % des Umsatzes und demonstrierten die anhaltende Nachfrage von Schmalrumpf-Produktionslinien und Großraumflugzeug-Upgrades auf Validierungsleistungen. Ausgereifte Zertifizierungswege helfen, Risiken zu komprimieren, und positionieren Verkehrsflugzeuge als Ankerklientengruppe für den Markt für Luftfahrttestdienstleistungen. Geschäftsjet- und Drehflüglersegmente liefern stetiges, aber flacheres Wachstum, das typischerweise auf Zeit-und-Material-Verträge ausgerichtet ist, die auf geringere Serienproduktion zugeschnitten sind.

UAVs verzeichnen jedoch mit einer CAGR von 6,5 % die steilste Expansionskurve, da Verteidigungsministerien und Logistikbetreiber Schwerlastdrohnen und Schwarmkonzepte erkunden. Ihr Aufstieg führt neuartige Anforderungsmatrizen ein – Redundanz der Flugsteuerung, Resilienz gegenüber Satellitenlinklatenz und vollständig autonome Entscheidungsschleifen –, die herkömmliche Prüfstandlayouts nicht vollständig abdecken können. Prüfunternehmen reagieren, indem sie Hardware-in-the-Loop-Simulatoren mit KI-gestützter Szenariogenerierung integrieren und die Gesamtmarktgröße der Luftfahrttestdienstleistungen durch die Querbestäubung ziviler und militärischer Technologieportfolios erweitern.

Nach Serviceart: Validierungsdienstleistungen führen die digitale Transformation an

Kernvalidierungssuiten umfassen statische Lasttests, Systemintegrationslabore und Umweltkammern und hielten 56,76 % der Ausgaben im Jahr 2024. Diese hochdurchsatzfähigen Anlagen stellen einen grundlegenden Einstieg in den Markt für Luftfahrttestdienstleistungen dar. Instrumentenkalibrierung und Zertifizierung untermauern die Rückverfolgbarkeit nach ISO 17025, während Reparaturdienstleistungen die Betriebszeit aufrechterhalten und Anbieter tiefer in die Betriebszyklen der Kunden einbetten.

Prüfung-als-Dienstleistung und verwaltete Angebote, die Cloud-gehostete Daten-Dashboards und Fernprüfstandsteuerung nutzen, werden mit einer CAGR von 4,91 % prognostiziert. Kunden zahlen pro Prüfstunde und wandeln Investitionsausgaben in Betriebsausgaben um, was den Zugang zu fortschrittlichen Anlagen wie Hyperschalltunneln erweitert. Dieses Modell erhöht die Auslastung und ermöglicht es Anbietern, Geräte schneller zu amortisieren und die Marktgröße der Luftfahrttestdienstleistungen ohne paralleles Kapitalwachstum zu vergrößern. Gleichzeitig erschließen Beratungsaufträge, die Datenanalyse und regulatorische Navigation abdecken, Margen, da Flugzeughersteller durch expandierende Cyber- und Nachhaltigkeitsregelwerke navigieren.

Nach Endnutzer: OEM-Führerschaft sieht sich Verteidigungsbeschleunigung gegenüber

Flugzeugzellen-, Avionik-OEMs und Tier-1-Zulieferer machten im Jahr 2024 56,46 % des Umsatzes aus, da integrierte Entwicklungszyklen Prüfungen in Programmbudgets bündeln. Ihre eigenen Einrichtungen vergeben Spitzenlasten dennoch an unabhängige Labore, insbesondere für spezialisierte elektromagnetische Verträglichkeits- und Hochdehnungsratentests. MRO-Betriebe nutzen Outsourcing, um sich auf Umlaufzeitmetriken zu konzentrieren, und übertragen zerstörungsfreie Bewertungs- und Kalibrierungsaufgaben an externe Partner.

Verteidigungsbehörden stellen das schnellste Wachstumssegment dar und wachsen mit einer CAGR von 3,95 %, da Hyperschallwaffen, gerichtete Energiesysteme und Kampfflugzeuge der sechsten Generation die Betriebsgrenzen erweitern. Sicherheitsüberprüfte Laboratorien, die ITAR-Vorschriften erfüllen, gewinnen hochmargige Aufträge, obwohl die unregelmäßige Natur der Verteidigungsbudgetierung Volatilität einbringt. Fluggesellschaften experimentieren mit der internen Datenanalysevalidierung für vorausschauende Wartung, verlassen sich jedoch weiterhin auf akkreditierte Labore für die Lufttüchtigkeitsfreigabe und sind damit in ein mehrstufiges Nachfragenetz eingebunden, das die ganzheitliche Expansion der Luftfahrttestdienstleistungsbranche trägt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 41,43 % des Umsatzes, verankert durch die regulatorische Schwerkraft der FAA und gebündelte OEM-Ökosysteme in Washington State, Kansas, Québec und Arizona. Investitionen in KI-gestützte Cybersicherheitsprüfstände und die FAA-Vorschrift zur Drogenprüfung ausländischer Reparaturstationen stärken den Referenzstatus der Region. Kanada ergänzt die Kapazität durch Montréals Verbundwerkstoff- und Vereisungstunnel, während Mexikos kostengünstige MRO-Hubs portable zerstörungsfreie Prüfanlagen importieren und den kontinentalen Markt für Luftfahrttestdienstleistungen vergrößern.

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 4,28 % wachsen, angetrieben durch Chinas C919-Folgeprogramme, Großraumflugzeugambitionen und Indiens produktionsgebundenes Anreizprogramm für die Luft- und Raumfahrtfertigung. Einheimische Flugzeughersteller beauftragen ausländische Labore zur Qualifizierung von Verbundflügeln und Avionik, doch werden inländische Einrichtungen gebaut, insbesondere rund um Shanghai und Bengaluru. Japans Materialwissenschaftskompetenz fließt in ermüdungsresistente Legierungen ein und erfordert lokale Umwelt- und Korrosionskammern. Australiens Loyal Wingman UAV und Südkoreas KF-21-Kampfflugzeug diversifizieren die Nachfrage weiter und positionieren den asiatisch-pazifischen Raum als Lokomotive der inkrementellen Marktgröße der Luftfahrttestdienstleistungen.

Europa unterhält ein ausgereiftes Netzwerk von Umwelt-, Akustik- und Nachhaltigkeitskraftstofflaboren unter EASA-Aufsicht. Toulouse, Hamburg und Bristol beherbergen Vollmaßstabs-Strukturprüfstände, während nordische Länder auf Kältesoak- und Vereisungszertifizierung spezialisiert sind. Das EU-Mandat für nachhaltigen Flugkraftstoff generiert neue Prüfströme für Probenintegrität, Kalorimetrie und Lebenszyklusemissionen. Nahost und Afrika bleiben nascent, erhalten jedoch Rückenwind durch Flottenexpansionen der Golffluggesellschaften und Saudi-Arabiens Vision-2030-Luft- und Raumfahrtcluster, was den Aufbau von Räumen für elektromagnetische Verträglichkeit in Dubai und Riad vorantreibt. Lateinamerika konzentriert sich auf die Unterstützung von Regionalflugzeugen und Ethanolmischkraftstoffversuche und schafft bescheidene, aber strategische Chancen für Anbieter, die bereit sind, mobile Labore einzusetzen.

Wettbewerbslandschaft

Der Markt für Luftfahrttestdienstleistungen weist eine moderate Fragmentierung auf. Tier-1-Systemintegratoren wie Collins Aerospace und Honeywell betreiben vertikal integrierte Labore, die vom Prototyp bis zur Betriebsüberwachung reichen und Synergien über Produktlinien hinweg erschließen. Unabhängige Spezialisten, darunter Astronics und Marvin Test Solutions, besetzen Nischen in Avionik und PXI-basierter automatisierter Prüfausrüstung und veranlassen OEMs, Spitzenvolumina und Spezialaufgaben auszulagern. Element Materials Technology und NTS erwerben Boutique-Labore für Struktur- und Umweltarbeiten, um geografische Reichweite und Akkreditierungsumfang zu gewinnen, was eine Branchenkonsolidierungswelle signalisiert, die darauf abzielt, millionenteure Prüfstände zu amortisieren.

Technologische Differenzierung treibt die Wettbewerbspositionierung voran. Anbieter, die digitale Zwillinge ganzer Flugsteuerungsketten einbetten, verkürzen Iterationsschleifen, indem sie Lastfälle in der Cloud simulieren und komprimierte physische Tests an Prüfstände übertragen, was Zeitpläne um bis zu 30 % verkürzt. KI-gestützte Anomalieerkennung in Datenseen kennzeichnet Prüfartikelabweichungen nahezu in Echtzeit, verbessert die Erstdurchlaufquote und festigt langfristige Verträge. Cyber-Resilienz entwickelt sich zu einer Blauwasser-Chance; Akteure mit internen Penetrationstestteams sichern Avionikverträge, da vernetzte Cockpits zunehmen.

Partnerschaftsstrategien vervielfältigen sich. Wisk Aeros Erwerb von Verocel sicherte Kompetenz in der Verifizierung autonomer Software und signalisiert, dass integrierte Compliance-Portfolios zum Mindeststandard werden. Hyperschallentwicklung löst Allianzen zwischen traditionellen Luft- und Raumfahrtlaboren und Verteidigungsunternehmen aus, die Hochenthalpietunnel mit klassifizierten Analysezellen verbinden. Nachhaltige Kraftstoffversuche ziehen wertschöpfungskettenübergreifende Konsortien an, darunter Energiekonzerne, Triebwerks-OEMs und Prüflabore, um Kosten und geistiges Eigentum zu teilen, was die Wettbewerbslandschaft erweitert und die Marke des Marktes für Luftfahrttestdienstleistungen zu einem strategischen Enabler der Dekarbonisierungsziele der Luftfahrt erhebt.

Marktführer der Luftfahrttestdienstleistungsbranche

Keysight Technologies, Inc.

Marvin Test Solutions, Inc.

Astronics Corporation

Rohde & Schwarz GmbH & Co. KG

VIAVI Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AvionTEq präsentierte Avionikprüfgeräte und Kalibrierungsdienstleistungen auf der MRO Americas, um dem erhöhten Flottenwartunsaufkommen zu begegnen.

- Februar 2025: Safran Data Systems Inc. (DSI) sicherte sich einen Vertrag mit Bell Textron zur Bereitstellung von Flugtestlösungen und Antennen für das Future Long Range Assault Aircraft (FLRAA)-Programm der US-Armee.

- Januar 2025: Turbotech, Safran und Air Liquide schlossen Bodentests von Flüssigwasserstoff-Gasturbinen im Rahmen des BeautHyFuel-Projekts ab und schufen damit neue kryogene Validierungsanforderungen.

Berichtsumfang des globalen Marktes für Luftfahrttestdienstleistungen

| Materialprüfung |

| Kraftstoffprüfung |

| Umweltprüfung |

| Struktur-/Komponentenprüfung |

| Avionik-/Flug- und Elektronikprüfung |

| Antriebssystemprüfung |

| Sonstige Prüfungsarten |

| Kommerzielle Luftfahrt |

| Geschäfts- und Allgemeine Luftfahrt |

| Militärluftfahrt |

| Unbemannte Luftfahrzeuge (UAVs) |

| Urbane Luftmobilität/eVTOL |

| Prüfung und Validierung |

| Kalibrierung und Zertifizierung |

| Wartung und Reparatur |

| Beratung und Schulung |

| Prüfung-als-Dienstleistung/Verwaltete Dienstleistungen |

| Avionik-OEMs und Tier-1-Zulieferer |

| MRO-Anbieter |

| Fluggesellschaften/Betreiber |

| Verteidigungsbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Nahost und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Prüfungsart | Materialprüfung | ||

| Kraftstoffprüfung | |||

| Umweltprüfung | |||

| Struktur-/Komponentenprüfung | |||

| Avionik-/Flug- und Elektronikprüfung | |||

| Antriebssystemprüfung | |||

| Sonstige Prüfungsarten | |||

| Nach Plattform | Kommerzielle Luftfahrt | ||

| Geschäfts- und Allgemeine Luftfahrt | |||

| Militärluftfahrt | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Urbane Luftmobilität/eVTOL | |||

| Nach Serviceart | Prüfung und Validierung | ||

| Kalibrierung und Zertifizierung | |||

| Wartung und Reparatur | |||

| Beratung und Schulung | |||

| Prüfung-als-Dienstleistung/Verwaltete Dienstleistungen | |||

| Nach Endnutzer | Avionik-OEMs und Tier-1-Zulieferer | ||

| MRO-Anbieter | |||

| Fluggesellschaften/Betreiber | |||

| Verteidigungsbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Nahost und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrttestdienstleistungen im Jahr 2025?

Die Marktgröße der Luftfahrttestdienstleistungen beläuft sich im Jahr 2025 auf 3,58 Milliarden USD mit einem prognostizierten Wert von 4,21 Milliarden USD bis 2030, was einer CAGR von 3,28 % entspricht.

Welche Prüfungsart generiert den höchsten Umsatz?

Struktur- und Komponentenprüfungen machen 39,45 % des Umsatzes im Jahr 2024 aus und bleiben der größte Beitragsfaktor aufgrund alternder Flotten und der Verbreitung von Verbundwerkstoff-Flugzeugzellen.

Was ist das am schnellsten wachsende Segment nach Plattform?

UAVs verzeichneten mit einer CAGR von 6,50 % bis 2030 das höchste Wachstum, da Verteidigungs- und Logistikbetreiber autonome Fähigkeiten ausbauen.

Warum wachsen Avionikprüfungen schneller als Strukturprüfungen?

Cybersicherheitsmandate, softwaredefinierte Avionik und KI-Flugsteuerungsmodule erfordern neue Verifizierungsmethoden, was Avionik und Elektronik mit einer CAGR von 4,29 % zur am schnellsten wachsenden Prüfungsart macht.

Welche Region wird die meisten neuen Prüfkapazitäten hinzufügen?

Der asiatisch-pazifische Raum wird für die schnellste Expansion prognostiziert, angetrieben durch chinesische und indische Flugzeugprogramme sowie regionale Verteidigungsprojekte, mit einer CAGR von 4,28 % bis 2030.

Welches Geschäftsmodell gewinnt bei kleinen Betreibern an Beliebtheit?

Prüfung-als-Dienstleistung, das Pay-per-Use-Zugang zu hochwertigen Prüfständen und Cloud-Analysen bietet, wächst mit einer CAGR von 4,91 % und demokratisiert anspruchsvolle Validierungsfähigkeiten.

Seite zuletzt aktualisiert am: