Flavonoid-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

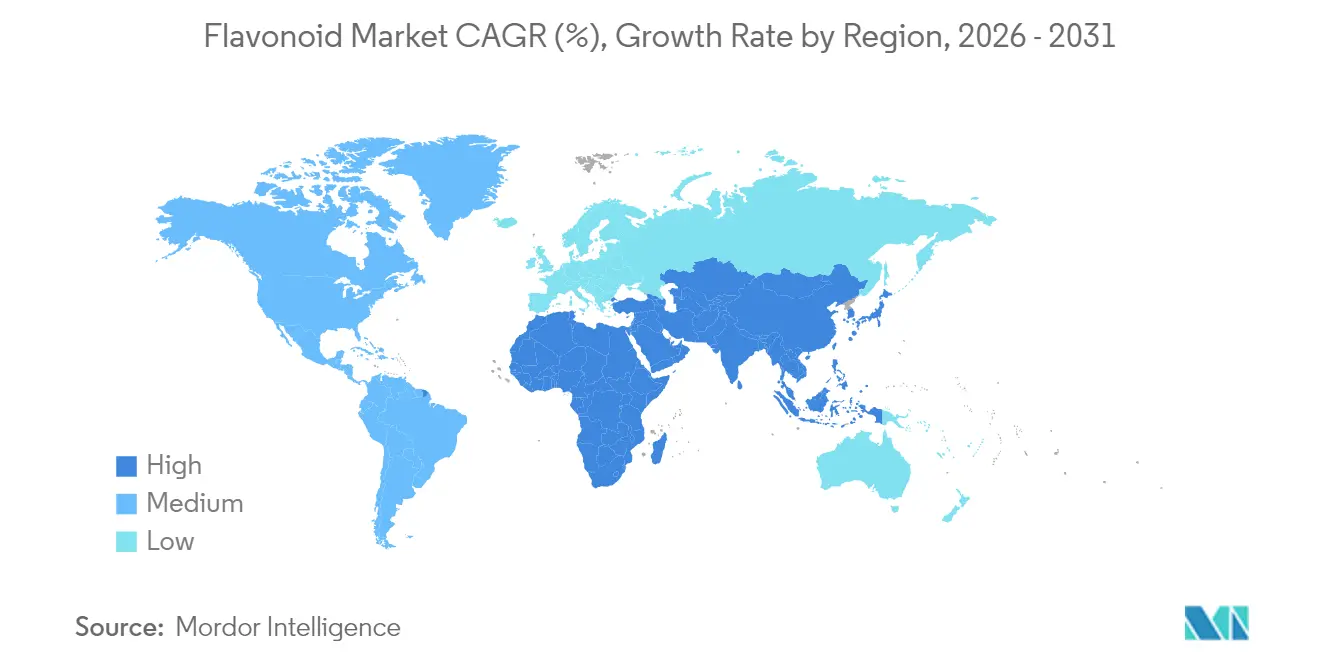

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flavonoid-Marktanalyse von Mordor Intelligence

Die Größe des Flavonoid-Marktes wurde im Jahr 2025 auf 1,42 Milliarden USD geschätzt und soll von 1,49 Milliarden USD im Jahr 2026 auf 1,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch Vorschriften zur Unterstützung natürlicher Farbstoffe, verbesserte Extraktionstechnologien sowie eine gestiegene Verbrauchernachfrage nach funktionellen Nahrungsergänzungsmitteln und Kosmetika angetrieben. Die Änderung der Farbstoffzulassungsvorschriften durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde erlaubt nun die erweiterte Verwendung von Schmetterlingserbsenblütenextrakt in verschiedenen Lebensmittelprodukten, darunter verzehrfertige Cerealien, Cracker, Snack-Mischungen, harte Brezeln, einfache Kartoffelchips, Maischips, Tortillachips und Mehrkornchips, in Mengen, die mit der guten Herstellungspraxis (GMP) übereinstimmen. Diese regulatorische Änderung, die am 26. Juni 2025 in Kraft tritt, reagiert auf einen Farbstoffzulassungsantrag (CAP) von Sensient Colors, LLC, und signalisiert eine Branchenverschiebung hin zu botanischen Pigmenten.[1]Quelle: Federal Register, "Listing of Color Additives Exempt From Certification; Butterfly Pea Flower Extract", federalregister.gov Darüber hinaus verbessert die Entwicklung lagerstabiler Anthocyanin-Blautöne durch die Ohio State University die Funktionalität in sauren Umgebungen. Nordamerika dominiert den Markt aufgrund etablierter Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, während die Region Asien-Pazifik ein Wachstum verzeichnet, das durch steigende verfügbare Einkommen und günstige Vorschriften für Nahrungsergänzungsmittel angetrieben wird. Versorgungsengpässe bei Zitrusfrüchten und Beeren beeinträchtigen die Verfügbarkeit von Rohstoffen; fermentationsbasierte Produktionsmethoden bieten jedoch potenzielle Lösungen zur Stabilisierung von Preisschwankungen.

Wichtigste Erkenntnisse des Berichts

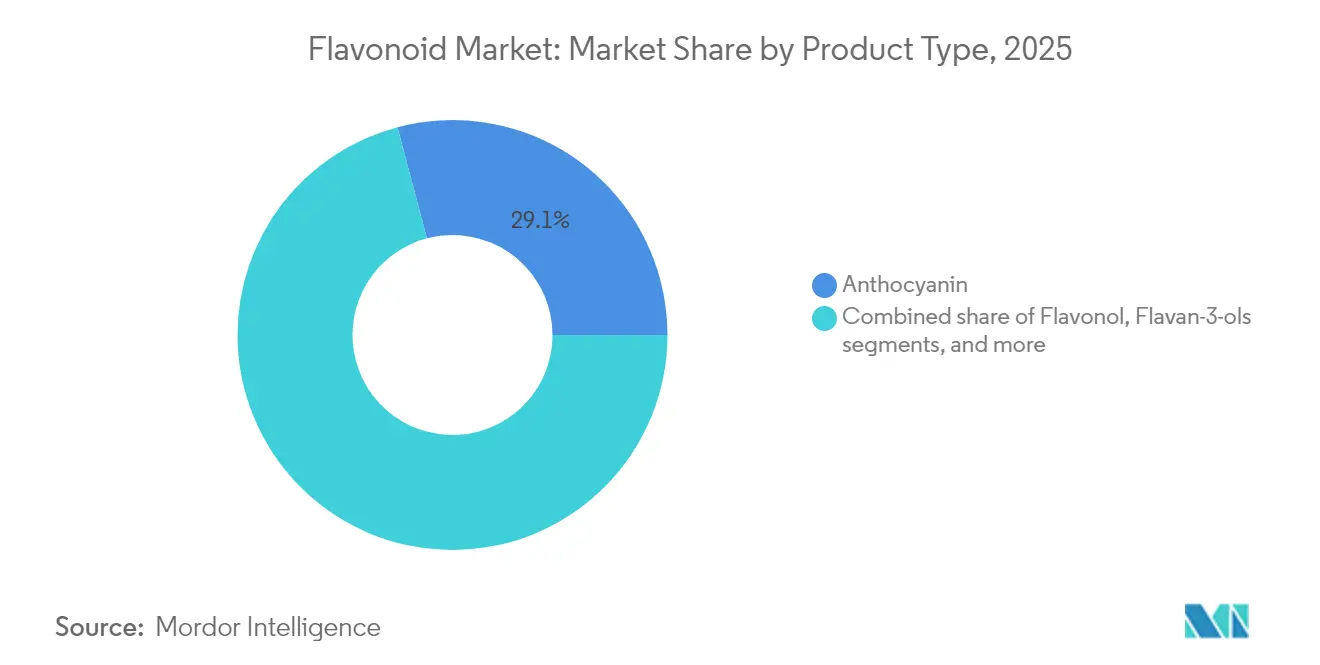

- Nach Produkttyp führten Anthocyanine mit einem Anteil von 29,12 % am Flavonoid-Markt im Jahr 2025, während Flavonole bis 2031 die höchste CAGR von 6,12 % verzeichneten.

- Nach Quelle entfielen 27,10 % des Flavonoid-Marktvolumens im Jahr 2025 auf Beeren; Kräuter und Gewürze sollen zwischen 2026 und 2031 mit einer CAGR von 6,33 % wachsen.

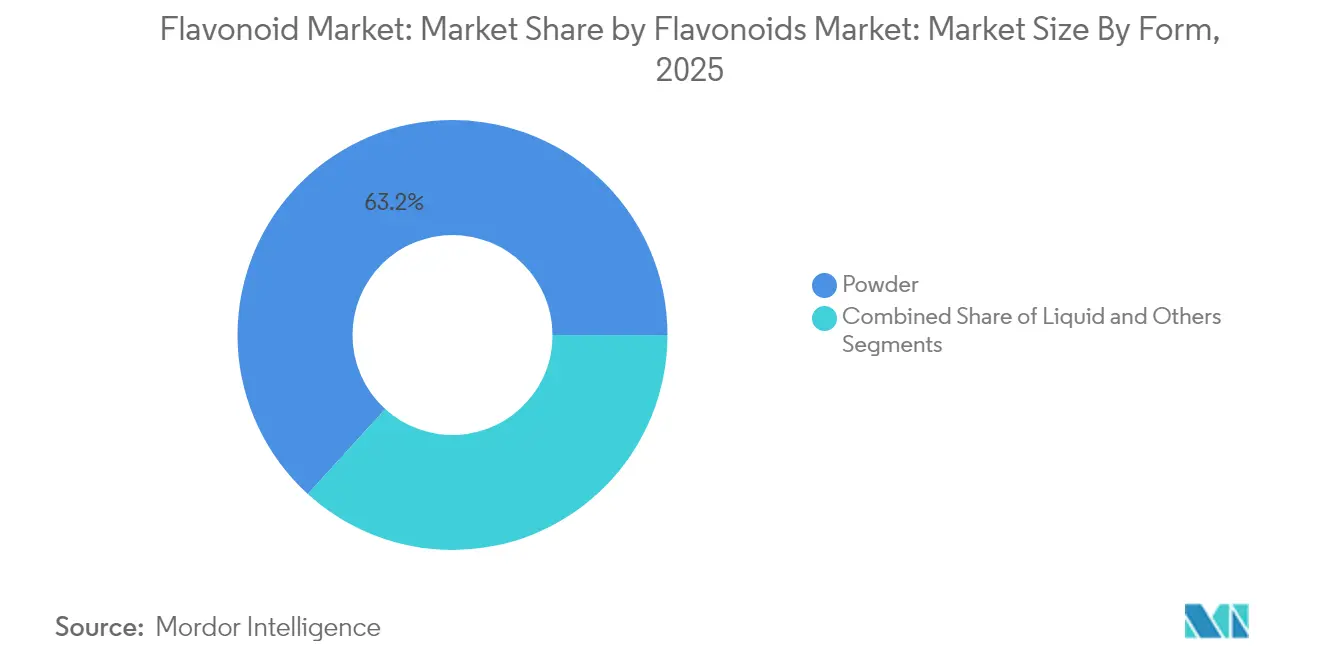

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 63,25 % am Flavonoid-Marktvolumen; das innovative Segment „Sonstige” wächst bis 2031 mit einer CAGR von 6,45 %.

- Nach Anwendung hielten Nahrungsergänzungsmittel im Jahr 2025 einen Anteil von 35,20 % am Flavonoid-Markt und wachsen bis 2031 mit einer CAGR von 5,55 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,10 %; Asien-Pazifik weist bis 2031 die höchste CAGR von 6,14 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flavonoid-Markttrends und Erkenntnisse

Flavonoid-Markt: Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach entzündungshemmenden Nahrungsergänzungsmitteln für die Gelenkgesundheit | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Antivirale und antimikrobielle Anwendungen in natürlichen Heilmitteln | +0.8% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verwendung als natürliche Farbstoffe in Lebensmitteln und Getränken | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach antibakteriellen Eigenschaften in Hautpflegeprodukten | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenz für natürliche und funktionelle Lebensmittelzutaten | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen treiben effiziente Extraktions- und Reinigungsmethoden voran | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach entzündungshemmenden Nahrungsergänzungsmitteln für die Gelenkgesundheit

Die zunehmende ältere Bevölkerung und der wachsende Fokus auf präventive Gesundheitsversorgung treiben die Nachfrage nach Flavonoiden in Anwendungen für die Gelenkgesundheit an, da Quercetin und andere Flavonoide nachgewiesene entzündungshemmende Eigenschaften aufweisen. Im Februar 2025 aktualisierte die abschließende Regelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde die Definition von „gesund” als impliziten Nährstoffgehaltanspruch, um sie an die aktuelle Ernährungswissenschaft und die bundesstaatlichen Ernährungsrichtlinien, insbesondere die Ernährungsrichtlinien für Amerikaner, anzupassen.[2]Quelle: Federal Register, "Food Labeling: Nutrient Content Claims; Definition of Term Healthy", federalregister.gov Diese Überarbeitung legt Anforderungen für die Verwendung von „gesund” bei der Kennzeichnung menschlicher Lebensmittelprodukte fest, hilft Verbrauchern, nahrhafte Lebensmittel zu identifizieren, die den Ernährungsempfehlungen entsprechen, und ermutigt Hersteller, Snacks und Getränke mit Flavonoiden anzureichern, die Nährstoffdichtekriterien erfüllen. Der Markt für Nahrungsergänzungsmittel verbraucht weiterhin höhere Mengen und hält Premium-Rohstoffpreise trotz zunehmendem Wettbewerb aufrecht. Die Kombination von Flavonoiden mit herkömmlichen Wirkstoffen reduziert den Tablettenkonsum und verbessert die Therapietreue der Verbraucher, wodurch Flavonoide als ergänzende Inhaltsstoffe und nicht als Ersatzstoffe etabliert werden. Der Fokus der Branche auf Ansprüche zur Gelenkgesundheit zeigt sich in Investitionen in Verkapselungsanlagen im Pilotmaßstab.

Antivirale und antimikrobielle Anwendungen in natürlichen Heilmitteln

Wachsendes Gesundheitsbewusstsein treibt die Einbeziehung von Flavonoiden in Produkte zur Unterstützung des Immunsystems an, da Verbindungen wie Baicalin und Baicalein in klinischen Studien nachgewiesene antivirale und antimikrobielle Wirkungen zeigen. Die therapeutische Verwendung von Flavonoiden nimmt zu, da Regulierungsbehörden in asiatischen Ländern, insbesondere China und Indien, traditionelle pflanzliche Arzneimittel mit diesen Verbindungen anerkennen und umfassende Marktzulassungswege sowie standardisierte Genehmigungsverfahren etablieren. Asiatische Vorschriften für Nahrungsergänzungsmittel betonen strenge Sicherheits- und Wirksamkeitsstandards und bevorzugen wissenschaftlich validierte Flavonoidverbindungen durch umfangreiche Forschungs- und Dokumentationsanforderungen. Die Fähigkeit von Flavonoiden, sowohl präventive als auch therapeutische Funktionen zu erfüllen, stärkt ihre Position auf dem Markt für Immungesundheit, insbesondere da Verbraucher natürliche Alternativen suchen, die durch robuste wissenschaftliche Erkenntnisse und klinische Validierung gestützt werden. Diese doppelte Funktionalität, kombiniert mit zunehmender regulatorischer Akzeptanz und Verbrauchernachfrage, schafft erhebliche Chancen für Hersteller, die flavonoidbasierte Produkte zur Unterstützung des Immunsystems entwickeln.

Verwendung als natürliche Farbstoffe in Lebensmitteln und Getränken

Der Flavonoid-Markt unterliegt erheblichen Veränderungen aufgrund der steigenden Verbrauchernachfrage nach natürlichen Produkten mit sauberer Kennzeichnung. Lebensmittelhersteller reagieren darauf, indem sie ihre Produkte mit natürlichen Zutaten neu formulieren, was die Verwendung von Flavonoiden in mehreren Anwendungsbereichen erhöht hat. Die Branche hat die Investitionen in Forschung und Entwicklung erhöht, um die Stabilität und Funktionalität von flavonoidbasierten Zutaten zu verbessern, insbesondere für Lebensmittel- und Getränkeprodukte. Die Genehmigung von drei natürlichen Farben durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 schuf neue Marktchancen und unterstützte den Übergang der Lebensmittelindustrie von künstlichen zu natürlichen Farbstoffen.[3]Quelle: FDA, "FDA Approves Three Food Colors from Natural Sources", fda.gov Diese regulatorische Entwicklung fiel mit Verbesserungen in der Farbstoffstabilitätstechnologie zusammen. Die laufende umfassende Überprüfung von Lebensmittelfarben durch die Europäische Union, einschließlich Pflanzenkohle (E 153) und Eisenoxide (E 172), begünstigt natürliche Alternativen, die Sicherheitsstandards erfüllen.[4]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelfarben" efsa.europa.eu Lebensmittelhersteller verwenden zunehmend anthocyanreiche Quellen, insbesondere Beeren, um sowohl visuelle Attraktivität als auch gesundheitliche Vorteile zu bieten. Die Kombination aus regulatorischer Unterstützung, technologischen Fortschritten und Verbraucherpräferenzen treibt die Einführung flavonoidbasierter Farbstoffe in Getränken, Süßwaren und verarbeiteten Lebensmitteln voran.

Steigende Nachfrage nach antibakteriellen Eigenschaften in Hautpflegeprodukten

Die Kosmetikindustrie integriert funktionelle Inhaltsstoffe, insbesondere Flavonoide, in Hautpflegeformulierungen auf der Grundlage ihrer nachgewiesenen Anti-Aging- und photoprotektiven Eigenschaften. Forschungsergebnisse zeigen, dass Anthocyanine die Kollagenproduktion steigern und Hautzellen vor UV-induziertem oxidativem Schaden schützen, was sie zu wesentlichen Bestandteilen in Anti-Aging-Produkten macht. Die Kombination aus Apigenin und Phloretin dient als wirksame Alternative zu Hydrochinon bei der Behandlung von Melasma, was zu neuen Formulierungen aufhellender Seren führt. Europäische Vorschriften listen 309 zugelassene Farbstoffe auf, einschließlich botanischer Quellen, und bieten Herstellern klare Compliance-Richtlinien für die Produktentwicklung. Die Expansion des Nutricosmetics-Marktes zeigt ein gesteigertes Verbraucherbewusstsein für den Zusammenhang zwischen internem Antioxidantienkonsum und Hautgesundheit, was zu integrierten Nahrungsergänzungs- und topischen Produktangeboten mit standardisierten Flavonoidextrakten führt. Diese Entwicklung hat zu umfassenden Hautpflegelösungen geführt, die sowohl interne als auch externe Hautgesundheitsfaktoren berücksichtigen. Die Produktkommunikation betont nun wissenschaftliche Erkenntnisse gegenüber traditionellen Botschaften zu natürlichen Inhaltsstoffen und hebt die dokumentierte Wirksamkeit flavonoidbasierter Formulierungen für spezifische Hautanliegen hervor.

Flavonoid-Markt: Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei Gesundheitsaussagen | -0.6% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Potenzielle allergische Reaktionen und Wechselwirkungen mit Arzneimitteln | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von saisonalem und regionalem Ernteangebot | -1.2% | Global, akut in zitrusabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit

Der Abbau von Flavonoiden während der Lagerung und Verarbeitung stellt erhebliche technische und wirtschaftliche Herausforderungen für das Marktwachstum dar, insbesondere in Anwendungen, die eine lange Haltbarkeit erfordern. Die Stabilität von Anthocyaninen hängt stark von Umweltfaktoren wie pH-Wert, Temperaturbedingungen und Lichteinwirkung ab, die ihre biologische Wirksamkeit und kommerzielle Rentabilität in verschiedenen Anwendungen direkt beeinflussen. Fortschrittliche Verkapselungstechnologien und Ko-Pigmentierungsmethoden erhöhen zwar die Stabilität, steigern jedoch die Produktionskosten erheblich und erhöhen die Komplexität der Herstellungsprozesse. Anthocyaninbasierte intelligente Verpackungssysteme fungieren als umfassende pH-Indikatoren und bieten ausgefeilte Farbwechselfähigkeiten für eine kontinuierliche Produktüberwachung entlang der gesamten Lieferkette. Laufende Forschungen zu flavonoidbasierten Nanogelen zeigen erhebliches Potenzial für verbesserte Stabilität und Bioverfügbarkeit, obwohl die Skalierung dieser Lösungen für die kommerzielle Produktion technisch anspruchsvoll bleibt. Diese Stabilitätsbedenken betreffen in erster Linie die Lebensmittel- und Getränkeindustrie, wo natürliche Farbstoffe ihre visuellen und funktionellen Eigenschaften während langer Verteilungs- und Lagerungszeiträume, die oft mehrere Monate dauern, konsistent aufrechterhalten müssen.

Abhängigkeit von saisonalem und regionalem Ernteangebot

Klimabedingte Versorgungsunterbrechungen beeinflussen die Preisgestaltung und Verfügbarkeit von Flavonoiden erheblich, insbesondere solcher, die aus Zitrusfrüchten und Beeren gewonnen werden. Die Auswirkungen erstrecken sich über die gesamte Lieferkette, von der landwirtschaftlichen Produktion bis zur Endproduktherstellung. Laut der Europäischen Kommission sank die Zitrusproduktion der Europäischen Union (ohne Grapefruit) von 10,3 Millionen Tonnen im Jahr 2022 auf 7,4 Millionen Tonnen im Jahr 2023, hauptsächlich aufgrund von Dürre, eingeschränkter Bewässerung und hohen Temperaturen.[5]Quelle: Europäische Kommission, "Zitrusfruchtstatistiken", agriculture.ec.europa.eu Umweltbelastungen wie Temperaturschwankungen und erhöhter Schädlingsdruck bei der Kiwifruchtproduktion verdeutlichen die Anfälligkeit von Flavonoidquellkulturen gegenüber sich verändernden Klimamustern. Die geografische Konzentration von Flavonoidquellen schafft erhebliche systemische Risiken für die globale Preisgestaltung und Verfügbarkeit, insbesondere da das Nachfragewachstum die Angebotsausweitung in wichtigen landwirtschaftlichen Regionen übersteigt. Als Reaktion auf diese Herausforderungen implementieren Unternehmen umfassende Strategien zur Stärkung der Lieferkettenresilienz, einschließlich geografischer Diversifizierung, Entwicklung alternativer Quellen und verbesserter Lagerlösungen, um die Marktstabilität zu erhalten und eine konsistente Versorgung zur Deckung der wachsenden Marktnachfrage sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anthocyanine behalten die Führung, während Flavonole an Dynamik gewinnen

Anthocyanine dominierten den Flavonoid-Markt mit einem Anteil von 29,12 % im Jahr 2025, angetrieben durch ihre Anwendungen als natürliche Farbstoffe und Antioxidantien. Jüngste regulatorische Genehmigungen für Schmetterlingserbse und die gestiegene Nachfrage nach natürlichen Blautönen bei der Neuformulierung von Getränken unterstützen das Wachstum dieses Segments. Flavonole, insbesondere Quercetin, verzeichnen eine CAGR von 6,12 %, unterstützt durch erweiterte Anwendungen in der kardiovaskulären und metabolischen Gesundheit. Jüngste Entwicklungen in der wasserlöslichen 3-Hydroxyflavonol-Technologie verbessern die Bioverfügbarkeit und erhöhen die klinischen Anwendungen. Flavan-3-ole verzeichnen ein stabiles Wachstum aufgrund der qualifizierten Gesundheitsaussagen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Kakaopulver im Bereich der kardiovaskulären Gesundheit, während Flavone und Isoflavone spezifische Anwendungen im Bereich der hormonellen Gesundheit bedienen. Während des Prognosezeitraums werden zunehmende therapeutische Validierung und pharmazeutische Studien die Flavonole dazu veranlassen, den Marktanteilsabstand zu verringern.

Der Markt für Flavonole expandiert weiterhin durch laufende Forschung und Entwicklung, während Anthocyanine ihre Marktposition durch Farbinnovationen aufrechterhalten. Hersteller erzielen Wettbewerbsvorteile durch verbesserte Stabilitätstechnologien und sichern sich Premium-Verträge mit großen Getränke- und Kosmetikunternehmen. Wachsende klinische Belege für die Wirksamkeit von Flavonolen sollen die Akzeptanz bei Gesundheitsdienstleistern erhöhen und die Verfügbarkeit ohne Rezept ausweiten, was eine breitere Marktdurchdringung in den Mainstream-Gesundheitskanälen erleichtert.

Nach Quelle: Beeren dominieren, aber Kräuter und Gewürze gewinnen an Boden

Beeren trugen im Jahr 2025 mit 27,10 % zur Größe des Flavonoid-Marktes bei, unterstützt durch etablierte Lieferketten und die weit verbreitete Verwendung von Heidelbeer- und Schwarzen Johannisbeerextrakten. Klimabedingte Ertragsschwankungen erzeugen jedoch Preisvolatilität, die die Margen der Verarbeiter beeinflusst. Das Segment Kräuter und Gewürze wächst mit einer CAGR von 6,33 %, unterstützt durch den kontinuierlichen Anbau von Scutellaria und Rosmarin, die konzentrierte Wirkstoffe in niedrigeren Dosen liefern. Zitrusfrüchte behaupten ihre Marktposition durch effiziente Hesperidinproduktion, obwohl Bedenken hinsichtlich Krankheiten und Dürre zu einer geografischen Diversifizierung der Quellen führen. Sojabohnen-Isoflavone bedienen das Segment der Wechseljahrsbeschwerden, während Tee und Kakao aufgrund traditioneller Konsummuster eine stabile Nachfrage aufrechterhalten.

Hersteller verteilen die Beschaffung über Hemisphären hinweg, um wetterbedingte Störungen zu minimieren und die Marktstabilität aufrechtzuerhalten. Fermentationsanlagen testen die Baicalin-Produktion mit Edelstahl-Bioreaktoren, um die Abhängigkeit von Erntzyklen zu reduzieren und die Pestizidbelastung zu minimieren. Dieser Ansatz gewährleistet eine konsistente Qualität und erfüllt die Anforderungen an Umwelt, Soziales und Unternehmensführung (ESG) und positioniert kräuter- und fermentationsbasierte Flavonoide als Instrumente des Risikomanagements. Da die regulatorischen Anforderungen an die Produktoffenlegung zunehmen, wird die Rückverfolgbarkeit der Lieferkette bei der Lieferantenauswahl entscheidend und begünstigt Quellen mit umfassenden Prüfsystemen.

Nach Form: Pulver bleibt vorherrschend, während neuartige Systeme entstehen

Pulverformate hielten im Jahr 2025 einen Marktanteil von 63,25 %, hauptsächlich aufgrund ihrer Lagerstabilität, einfachen Mischbarkeit und Kompatibilität mit bestehender Trockenmischinfrastruktur. Flüssige Varianten sind für Getränke- und Kosmetikmulsionen unerlässlich, die eine schnelle Dispersion erfordern, stehen jedoch vor Herausforderungen durch Oxidation und mikrobielle Kontamination, die die Haltbarkeit verkürzen. Die Kategorie „Sonstige”, die eine CAGR von 6,45 % verzeichnet, umfasst Nanogele, Kügelchen und koextrudierte Zylinder, die die Bioverfügbarkeit verbessern und eine pH-gesteuerte Freisetzung ermöglichen. Die wässrige Zweiphasenextraktionstechnologie produziert hochreine Konzentrate, die für injizierbare Arzneimittel geeignet sind.

Endverbraucher priorisieren die Kosten pro wirksamer Dosis gegenüber den Rohstoffkosten, was hochbeladene Kügelchen trotz höherer Stückpreise wirtschaftlich rentabel macht. Fortschrittliche Feuchtigkeitsbarriere-Folienverpackungen helfen, die Produktwirksamkeit zu erhalten und Abfall zu reduzieren. Die Branchenverschiebung hin zu sauberen Kennzeichnungen hat die Einführung lösungsmittelfreier Granulierungsmethoden erhöht. Während Pulverformate den Flavonoid-Markt weiterhin dominieren, bewegt sich die Branche allmählich hin zu spezialisierten Verabreichungssystemen, die Produktentwicklungsstrategien beeinflussen.

Nach Anwendung: Nahrungsergänzungsmittel treiben die sektorübergreifende Expansion voran

Nahrungsergänzungsmittel halten im Jahr 2025 einen Anteil von 35,20 % am Flavonoid-Markt und verzeichnen eine CAGR von 5,55 %, angetrieben durch ärztlich unterstützte Aussagen zur Gelenkgesundheit, Leberfunktion und Unterstützung des Immunsystems. Lebensmittel- und Getränkehersteller formulieren Produkte mit pflanzlichen Farben neu, unterstützt durch die GRAS-Regulierungsreformen von 2025, die Transparenz betonen. Die Pharmaindustrie führt klinische Phase-1- und Phase-2-Studien mit Chrysin und Quercetin für Stoffwechselstörungen durch, was auf eine potenzielle Entwicklung verschreibungspflichtiger Arzneimittel hindeutet. Die Kosmetikindustrie integriert Anthocyaninkomplexe zum UV-Schutz, mit zunehmender Einführung kombinierter topischer und oraler Behandlungsansätze.

Die Tierfutterindustrie bewertet Scutellaria-Flavonoide als natürliche Wachstumsförderer als Reaktion auf Vorschriften, die den Einsatz antimikrobieller Mittel in der Viehzucht einschränken. Mehrzweckanwendungen, wie Verpackungsfolien, die als pH-Indikatoren fungieren, zeigen, wie einzelne Extrakte mehreren Industriesegmenten zugutekommen können. Diese Diversifizierung schützt den Flavonoid-Markt vor Nachfrageschwankungen in einzelnen Sektoren und fördert gleichzeitig Innovationen, die geistiges Eigentum über mehrere Kategorien hinweg ausweiten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,10 % des Umsatzes, unterstützt durch klare Gesundheitsaussagen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und etablierte Vertriebskanäle für Nahrungsergänzungsmittel. Die Region steht vor Herausforderungen durch die Zitrusgelbkrankheit und extreme Wetterbedingungen, was Unternehmen dazu veranlasst, Zutaten aus Lateinamerika oder durch Fermentationsprozesse zu beziehen. IFFs Investition von 70 Millionen USD im Februar 2025 zur Erweiterung seiner Anlage in Cedar Rapids, Iowa, um 47.000 Quadratfuß zeigt ein Bekenntnis zur inländischen Produktion. Die Erweiterung, die für 2026 geplant ist, wird die Produktion von Taura by IFF Fruchtinhaltsstoffen zur Versorgung des Marktes für gesunde Snacks steigern. Während Einzelhändler in den USA angebaute Zutaten schätzen, akzeptieren Käufer importierte Alternativen bei inländischen Versorgungsengpässen und Preiserhöhungen.

Asien-Pazifik verzeichnet mit einer CAGR von 6,14 % die höchste Wachstumsrate, angetrieben durch den wachsenden Konsum der Mittelschicht, die Akzeptanz der traditionellen Medizin und aufstrebende Produktionszentren. Chinas Aufnahme validierter Flavonoide in seinen Funktionslebensmittelkatalog und Indiens Ayurveda-Standards schaffen effiziente Genehmigungsverfahren und verkürzen die Markteinführungszeit. Die Expansion des E-Commerce über städtische Gebiete hinaus erhöht die Marktdurchdringung und das Verkaufsvolumen.

Europa verzeichnet ein konsistentes Wachstum, unterstützt durch strenge Zusatzstoffvorschriften und umweltbewusste Verbraucher. Die Neubewertung bestehender Farbstoffe durch die Europäische Behörde für Lebensmittelsicherheit schafft Chancen für Flavonoidalternativen, die umfangreiche toxikologische Überprüfungen vermeiden. Anhaltende Dürrebedingungen reduzieren die EU-Zitrusproduktion, begrenzen die regionale Hesperidinverfügbarkeit und erhöhen das Interesse an Schwarzen Johannisbeeren und Holunderbeeren als Alternativen. Die Kosmetikindustrie in Frankreich und Italien profitiert von umfassenden Vorschriften, die 309 zugelassene Farbstoffe abdecken, was die schnellere Entwicklung von Hautpflegeprodukten mit Flavonoiden erleichtert.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen flavonoidbasierte Inhaltsstoffe, die als Farbstoffe, Extrakte oder funktionale Komponenten verwendet werden, im Allgemeinen den FDA-Regelungen zu Lebensmittelzusatzstoffen und GRAS-Verfahren, wobei Kennzeichnungs- und implizite Nährstoffgehaltsangaben die Markteinführungsstrategien für Nutrazeutika und angereicherte Lebensmittel prägen. Ein kurzfristiger Wendepunkt für die Compliance ist der FDA-Tagesordnungspunkt (RIN 0910-AJ02), der Änderungen der 21 CFR Teile 170 und 570 anstrebt, um verpflichtende GRAS-Meldungen für bestimmte Verwendungen in Lebens- und Futtermitteln einzuführen. Die Agenda nennt einen vorgeschlagenen Zeitplan für die Regel, der auf Dezember 2026 abzielt, was die Anforderungen an Dokumentation und frühzeitige regulatorische Einbindung für neuartige oder stark genutzte pflanzliche Flavonoidpräparate erhöht.

In Europa unterliegen Flavonoidkonzentrate und bestimmte pflanzliche Extrakte der Novel-Food-Verordnung (EU) 2015/2283, wobei die EFSA-Risikobewertung die Zulassung untermauert und in einigen Fällen ein zeitlich begrenzter Datenschutz gewährt wird. Jüngste EU-Maßnahmen veranschaulichen diesen Weg: Im Februar 2025 genehmigte die Europäische Kommission Glucosylhesperidin für das Inverkehrbringen als neuartiges Lebensmittel für einen Zeitraum von fünf Jahren (für Nagase Viita Co., Ltd.). Parallel dazu bekräftigte die Aktualisierung des Novel-Food-Katalogs (Januar 2026), dass zwar einige in Nahrungsergänzungsmitteln verwendete Pflanzenteile nicht neuartig sein können, gereinigte Bioflavonoide wie Quercetin und Rutin jedoch bei bestimmten Kriterien hoher Konzentration weiterhin eine Zulassung vor dem Inverkehrbringen auslösen können. Dies beeinflusst Entscheidungen zur Standardisierung von Inhaltsstoffen bei der Einführung von Nahrungsergänzungsmitteln und funktionellen Lebensmitteln.

Wertschöpfungskettenanalyse

Die Flavonoid-Wertschöpfungskette beginnt mit landwirtschaftlichen Rohstoffen (Zitrusfrüchte, Beeren, Tee, Kakao sowie Kräuter und Gewürze) und erstreckt sich über die Erstverarbeitung, Extraktion und Reinigung, Formulierung (Pulver, Flüssigkeiten und Verabreichungssysteme wie Beadlets oder liposomale Formate) bis hin zum Vertrieb an Hersteller von Lebensmitteln und Getränken, Nutrazeutika, Pharmazeutika und Kosmetika. Erntesaisonalität und Klimavariabilität bei wichtigen Quellen, insbesondere Zitrusfrüchten und Beeren, bleiben vorgelagerte Risiken, die Verfügbarkeit, Qualitätskonsistenz und Preisgestaltung beeinflussen. Infolgedessen tendieren Käufer dazu, Spezifikationen zu verschärfen, Rückverfolgbarkeitsanforderungen zu erhöhen und Bezugsquellen zu diversifizieren.

Die Wertschöpfung konzentriert sich auf Extraktion, Reinigung und Stabilisierung. Anbieter nutzen Technologien wie überkritische Fluidextraktion, ultraschallunterstützte Extraktion und mikrowellenunterstützte Extraktion, um die Ausbeute zu verbessern und den Lösungsmittel- und Energieeinsatz zu reduzieren. Nachgelagert erhöht die regulatorische Compliance, einschließlich des FDA-GRAS/Lebensmittelzusatzstoffstatus in den Vereinigten Staaten sowie EFSA-geführter Bewertungen, E-Nummern-Zusatzstoffregeln und EU-Novel-Food-Verfahren, die Anforderungen an Dokumentation und Qualitätssysteme. Dies begünstigt tendenziell integrierte Betreiber und geprüfte Lieferanten. Um die Abhängigkeit von Erntezyklen zu verringern und Anforderungen an Clean Label und Nachhaltigkeit zu erfüllen, integriert die Kette zudem Präzisionsfermentation und fortschrittliche Verkapselungsplattformen, um Rohstoffe in standardisierte, anwendungsfertige Flavonoid-Inhaltsstoffe umzuwandeln.

Wettbewerbslandschaft

Der globale Flavonoid-Markt ist mäßig fragmentiert. Der Markt weist prominente Akteure wie The Merck Group, Indena S.p.A., Cayman Chemical Company und Layn Natural Ingredients auf, die die Branche durch verschiedene strategische Initiativen anführen. Unternehmen investieren stark in Forschung und Entwicklung, um neuartige Flavonoidverbindungen zu entdecken und bestehende Produktportfolios zu erweitern, wobei der Schwerpunkt insbesondere auf der Verbesserung der Bioverfügbarkeit und Wirksamkeit liegt.

Darüber hinaus haben Unternehmen lösungsmittelfreie Fermentationstechnologie entwickelt, die die Kosten für die Lösungsmittelentsorgung senkt und die Produktreinheit auf pharmazeutische Standards erhöht. Der Anstieg der Patentanmeldungen für mikrofluidische und Hochdruckhomogenisierungstechniken deutet auf einen wachsenden Wettbewerb um geistige Eigentumsrechte und damit verbundene Lizenzeinnahmen hin. Neue Marktteilnehmer nutzen Auftragsfertigungspartnerschaften, um die Kommerzialisierung ohne erhebliche Kapitalausgaben zu beschleunigen.

Givaudans Expansion in der Region Asien-Pazifik demonstriert eine strategische Positionierung zur Minimierung von Lieferkettenrisiken und zur Erzielung geografischer Vorteile. Unternehmen erzielen nun Wettbewerbsvorteile durch regulatorische Compliance, Optimierung der Lieferkette und umfassende Wirksamkeitsdokumentation anstatt durch Steigerungen der Produktionskapazität. Dieses Marktumfeld begünstigt Organisationen mit operativer Flexibilität und spezialisiertem Branchenwissen.

Marktführer im Flavonoid-Bereich

Cayman Chemical Company

The Merck Group

Indena S.p.A

Layn Natural Ingredients

The Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zuckerreduktion und sensorische Leistung bei Getränken und pflanzenbetonten Formulierungen erweitern die Art und Weise, wie Hersteller Flavonoide einsetzen. Über die antioxidative Positionierung hinaus werden die Inhaltsstoffe für Geschmacksmodulation, Bitterkeitsmanagement und Süßungssysteme positioniert. Ein konkretes Beispiel ist die Einführung von Citrose durch HealthTech Bioactives im Juli 2026, ein patentierter, auf Zitrusfrüchten basierender hochintensiver Süßstoff aus unreifer Bitterorange (Citrus aurantium), der für zuckerreduzierte Getränke und Milchalternativen bestimmt ist. Dies eröffnet einen Freiraum für von Zitrusfrüchten abgeleitete Bioflavonoid-Lösungen, die sowohl auf Funktionalität als auch auf Formulierungsleistung abzielen.

Verabreichungstechnologien, die Löslichkeits- und Bioverfügbarkeitsbeschränkungen adressieren, schaffen Chancen in Nutrazeutika, funktionellen Lebensmitteln und im Bereich „Beauty from Within“, wo hydrophobe Flavonoide in konventionellen Formaten Absorptionsgrenzen ausgesetzt sein können. Ceres Biotech führte ein liposomales Apigenin-Pulver (Juli 2026) in Konzentrationen von 50 % und 70 % ein, was die fortschreitende Produktentwicklung fortschrittlicher Verabreichungssysteme unterstreicht, da Anbieter im Wettbewerb um Wirksamkeit pro Dosis, Dispersionsverhalten und Stabilität in realen Matrizen stehen. Auf regulatorischer Seite sorgen EU-Novel-Food-Zulassungen und EFSA-Sicherheitsarbeiten zusammen mit der laufenden Neubewertung von EU-Zusatzstoffen, deren Statusaktualisierungen bis Februar 2026 veröffentlicht wurden, dafür, dass hochkonzentrierte Extrakte und neue Verarbeitungswege weiterhin auf Datenqualität, standardisierte Spezifikationen und konforme Nachweisführung für Angaben ausgerichtet bleiben. Dies begünstigt Hersteller, die klinische und Sicherheitsdossiers mit skalierbarer, rückverfolgbarer Lieferkette kombinieren können.

Aktuelle Branchenentwicklungen

- Mai 2026: Indena S.p.A. stellte auf der Vitafoods 2026 in Genf fortschrittliche botanische Lösungen für gesundes Altern und Hautgesundheit vor. Die Neuerungen unterstrichen den Unternehmensfokus auf standardisierte botanische Wirkstoffe und anwendungsorientierte Innovation in der Positionierung für Nutrazeutika und Beauty, was Premiumisierungsstrategien für flavonoidhaltige Inhaltsstoffe und Systeme unterstützt.

- März 2026: Cayman Chemical schloss einen Pilotlauf im Pilotmaßstab ab, der die eXoZymes-Technologie zur Verbesserung der Skalierbarkeit für die biochemische Produktion validierte. Der Meilenstein unterstützt einen breiteren Wandel hin zu vorhersehbareren, skalierbaren Produktionswegen, die die aus Nutzpflanzen gewonnene Versorgung ergänzen und dabei helfen können, strengere Reproduzierbarkeitsanforderungen für flavonoidbezogene Produkte mit hoher Spezifikation zu erfüllen.

- November 2025: Indena S.p.A. kündigte ein Nachhaltigkeitsprogramm an, das Investitionen in erneuerbare Energien umfasst, mit dem Ziel von 4 MW Photovoltaikleistung bis 2026 und 80 % erneuerbarem Strom bis 2030. Das Programm bringt die Herstellung botanischer Inhaltsstoffe mit den Beschaffungsanforderungen der Kunden im Hinblick auf Fußabdruck und Rückverfolgbarkeit in Einklang und stärkt die Wettbewerbsfähigkeit gegenüber multinationalen Käufern aus den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Flavonoid-Markt den Umsatzwert von Flavonoid-Inhaltsstoffen, die für die Verwendung in Lebensmitteln und Getränken, Nutrazeutika, Pharmazeutika, Kosmetika und ähnlichen Endverwendungen in den wichtigsten Regionen hergestellt, verarbeitet und verkauft werden.

Umfangsausschlüsse: Wir schließen fertige Verbraucherprodukte aus, bei denen Flavonoide nur eine untergeordnete eingebettete Komponente darstellen und das Produkt primär als Markenformulierung bepreist wird.

Übersicht der Segmentierung

- Nach Typ

- Anthocyanin

- Flavone

- Flavan-3-ole

- Flavonol

- Anthoxanthin

- Isoflavone

- Sonstige Produkttypen

- Nach Quelle

- Zitrusfrüchte

- Beeren

- Sojabohnen

- Tee

- Kakao

- Kräuter und Gewürze

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Sonstige

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Pharmazeutika

- Kosmetik und Körperpflege

- Tierfutter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Branchenkette abzubilden und realistische Eingabebereiche vor den Interviews festzulegen. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie das USDA und andere nationale Agrarstatistiken, Veröffentlichungen der US-FDA und EFSA für inhaltsstoff- und angabenbezogenen Kontext, FAO-Datensätze für Signale zur Ernteversorgung, UN Comtrade für Handelsströme relevanter botanischer Extrakte sowie peer-reviewte Fachartikel für Anwendungs- und Stabilitätstrends.

Darüber hinaus prüften wir Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und Websites von Verbänden, um Kapazitätserweiterungen, Produktpositionierung und Verschiebungen im Anwendungsmix zu verstehen. Zur Überprüfung der finanziellen Richtung half ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichten dabei, Umsatzentwicklungen und Unternehmensmaßnahmen auf hoher Ebene zu verfolgen. Die obige Quellenliste ist beispielhaft, und viele weitere Referenzen wurden während der Studie ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern von Inhaltsstoffen, Extraktverarbeitern, Vertriebshändlern und nachgelagerten Anwendern in den Bereichen Lebensmittel, Nahrungsergänzungsmittel, Pharma und Körperpflege, um die Annahmen der Sekundärforschung bei Bedarf zu korrigieren. Da es sich um einen globalen Markt handelt, stellten wir eine Abdeckung über APAC, EMEA und Amerika sicher, um Unterschiede bei Beschaffung, Vorschriften und Anwendungsnachfrage widerzuspiegeln, und befragten anschließend einige Befragte erneut, wenn bei Preis- oder Volumenannahmen große Abweichungen auftraten.

Verteilung der Befragten in der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | APAC: 48 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Akteure: 16 % | Manager: 55 % | Amerika: 21 % |

Marktdimensionierung und -prognose

Die Dimensionierung wurde mit einer Top-down- und Bottom-up-Struktur erstellt, wobei die Gesamtsumme durch Neuaufbau der Nachfragepools aus Anwendungsverbrauch und Inhaltsstoff-Einsatzraten konstruiert und anschließend anhand von Lieferanten- und Kanalsignalen einem Stresstest unterzogen wurde. In der Praxis verknüpft die Top-down-Ebene Indikatoren der Produktion von Lebensmitteln, Getränken und Nahrungsergänzungsmitteln mit typischen Flavonoid-Nutzungsniveaus, während die Nachfrage aus Pharma und Kosmetik über die Anwendung von Formaten und die Formulierungsintensität übersetzt wird.

Um das Modell fundiert zu halten, wurden einige Eingaben als zentrale Stellhebel behandelt, etwa durchschnittliche Verkaufspreisspannen nach Flavonoidtyp und -form, die Aufteilung der Nachfrage nach Anwendung, regionale Beschaffung und Handelsabhängigkeit sowie das Tempo der Substitution hin zu natürlichen funktionellen Inhaltsstoffen. Wo direkte Volumendaten fehlten, wurden Lücken mithilfe begrenzter Bandbreiten geschlossen, die durch Interviews und Handelsproxys informiert wurden, welche anschließend durch Konsistenzprüfungen über Regionen hinweg eingegrenzt wurden. Prognosen wurden mittels Szenarioanalyse erstellt, wobei Treiber wie die gesundheitliche Positionierung bei Nahrungsergänzungsmitteln, Clean-Label-Lebensmitteleinführungen und Preisentwicklungen bei botanischen Rohstoffen innerhalb von expertenvalidierten Grenzen variiert wurden, und der endgültige Ausblick spiegelt das über alle Prüfungen hinweg konsistenteste Szenario wider.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch Gegenprüfungen anhand unabhängiger Signale validiert, darunter Richtung der Handelsbewegungen, gemeldete Kapazitätserweiterungen und von Befragten diskutierte Dynamik der Anwendungsnachfrage. Zeigte sich in einer Region oder Anwendung ein ungewöhnlicher Ausschlag, wurde dies erneut geprüft, Annahmen wurden neu getestet, und Folgegespräche wurden angestoßen, um zu bestätigen, ob die Veränderung struktureller Natur war oder ein zeitliches Phänomen darstellte.

Vor der endgültigen Freigabe wird das gesamte Modell schrittweise überprüft, beginnend mit Prüfungen der Eingabelogik und anschließend mit der Plausibilität der Marktgesamtsumme sowie der Abstimmung der regionalen Anteile. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen oder Versorgungsunterbrechungen, die Preisgestaltung oder Verfügbarkeit verändern können. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung durch, damit die Zahlen die neuesten verfügbaren Entwicklungen widerspiegeln.

Vergleich der Flavonoid-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Flavonoide können weit auseinanderliegen, da Studien nicht immer dieselben Inhaltsstoffgrenzen, Jahre und Preisannahmen zugrunde legen. Unterschiede entstehen auch dadurch, wie schnell Preistabellen aktualisiert werden und ob die Anwendungsnachfrage aus Verbrauchsindikatoren rekonstruiert oder aus breiten Kategorienverhältnissen abgeleitet wird.

Die Vergleichstabelle zeigt einen enger dimensionierten Markt für 2026 im Vergleich zu einigen Quellen, die größere Gesamtsummen für 2024 ausweisen, und im Modell von Mordor Intelligence wird der Wert auf Inhaltsstoffebene über definierte Flavonoidtypen und -formen gezählt, anstatt Umsätze fertiger Produkte oder breite polyphenolartige Nebenbereiche in dieselbe Zahl einzumischen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,49 Mrd. USD (2026) | |

| Branchenforschungsgruppe A | 1,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet einen schnelleren Wachstumspfad an, wobei die Beschreibung des Umfangs weniger spezifisch zwischen Inhaltsstoff- und Fertigprodukterlösen unterscheidet, was den Ausgangswert verschieben kann. |

| Globaler Forschungsverlag B | 1,28 Mrd. USD (2024) | Geht von Preis- und Nachfrageannahmen des Jahres 2024 aus und kann eine breitere Zuordnung von Anwendungsumsätzen einschließen, während der Jahresunterschied und die Methode der Preisfortschreibung die Abweichung gegenüber einer auf 2026 basierenden Schätzung vergrößern können. |

Insgesamt erklärt sich die Spanne hauptsächlich durch die Wahl des Jahres, dadurch, was als Inhaltsstoffmarkt im Vergleich zu nachgelagertem Produktwert gezählt wird, und durch die Art und Weise, wie Preise fortgeschrieben werden. Durch die Verankerung der Größenordnung an klaren Anwendungsnachfrage-Verknüpfungen und überprüfbaren Preisspannen bleibt die Schätzung leichter nachvollziehbar und bei geänderten Eingaben reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Flavonoid-Markt und wie schnell wächst er?

Der Flavonoid-Markt wird im Jahr 2026 auf 1,49 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,89 Milliarden USD erreichen, was einer CAGR von 4,85 % entspricht.

Welcher Produkttyp führt den Flavonoid-Markt an?

Anthocyanine führen mit einem Anteil von 29,12 % im Jahr 2025, obwohl Flavonole mit der höchsten CAGR von 6,12 % wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Unterstützende Vorschriften für Nahrungsergänzungsmittel, steigende verfügbare Einkommen und lokale Fertigungsinvestitionen wie Givaudans neue indonesische Anlage treiben eine CAGR von 6,14 % an.

Welches Anwendungssegment zeigt die stärkste Dynamik?

Nahrungsergänzungsmittel dominieren mit einem Anteil von 35,20 % und bleiben mit einer CAGR von 5,55 % das am schnellsten wachsende Segment, unterstützt durch klinische Validierung und aktualisierte Kennzeichnungsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde.

Seite zuletzt aktualisiert am: