Fischöl-Omega-3-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

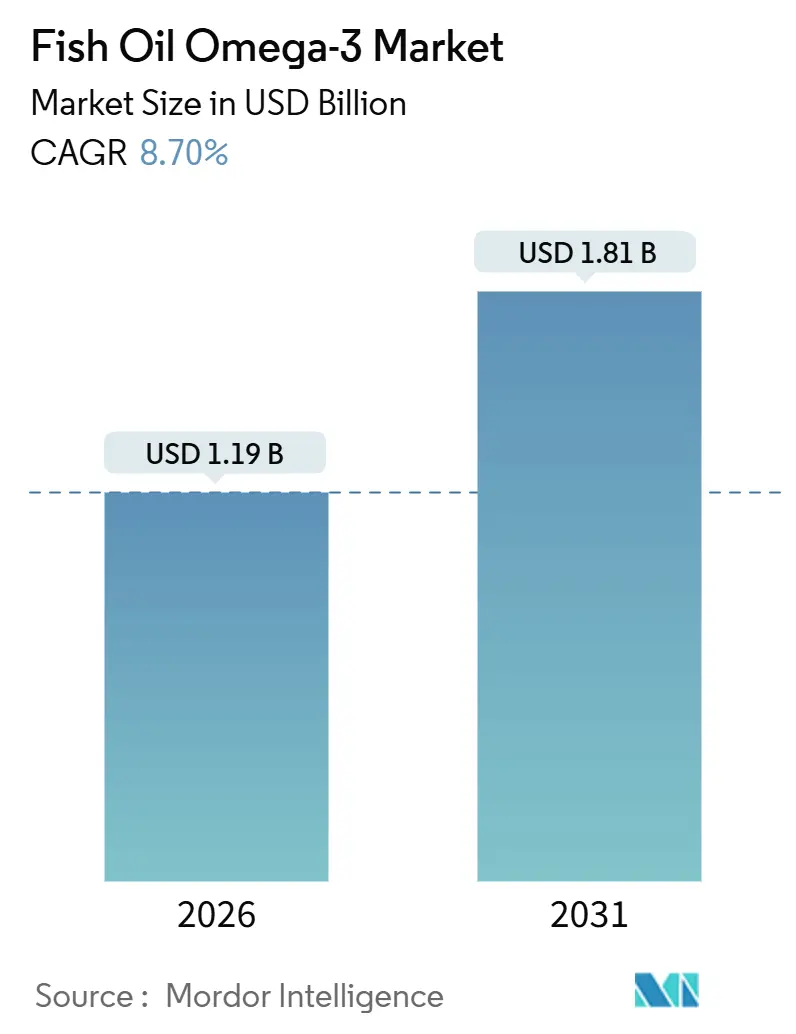

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

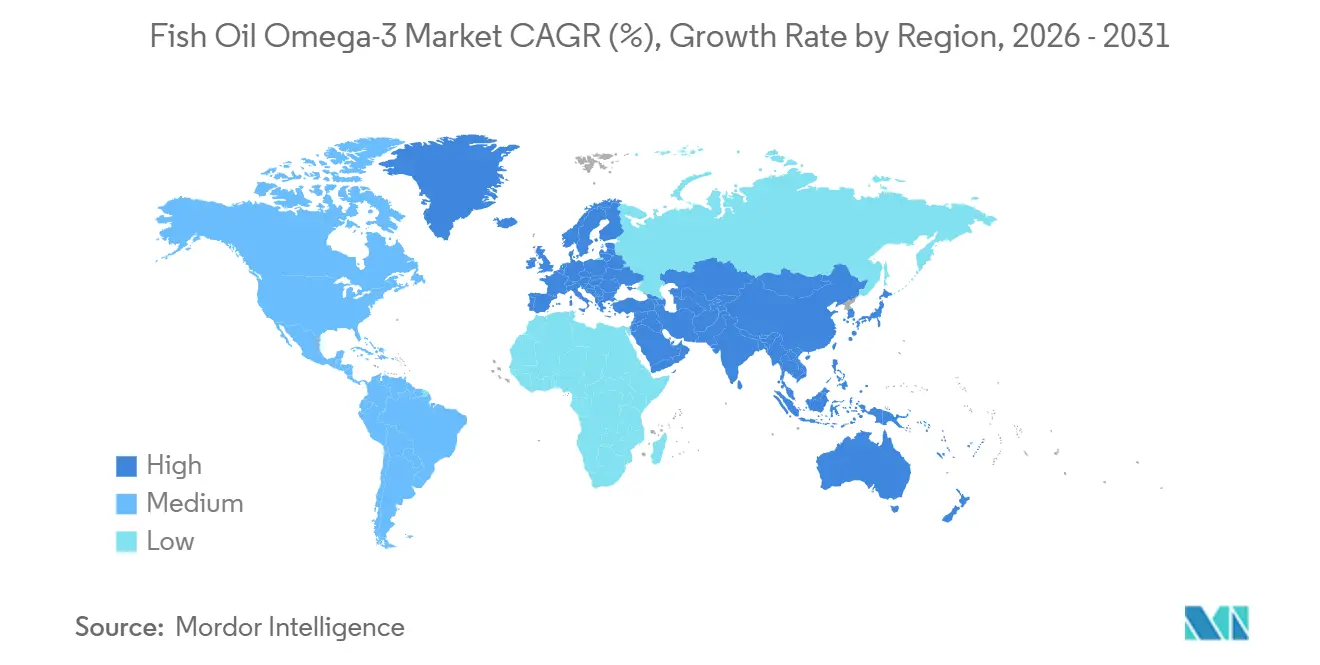

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

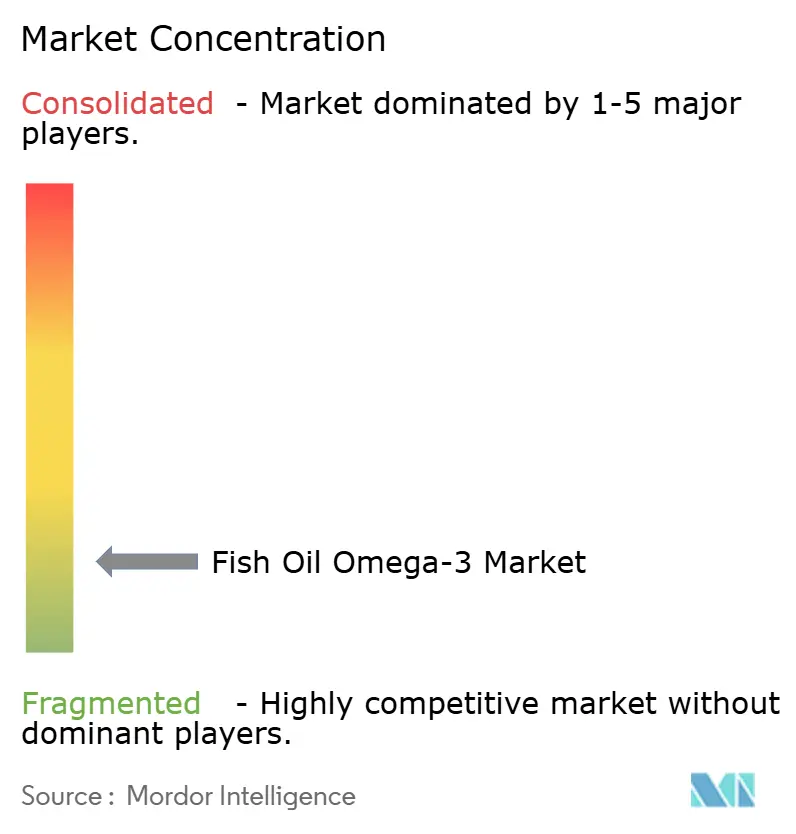

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fischöl-Omega-3-Marktanalyse von Mordor Intelligence

Die Größe des Fischöl-Omega-3-Marktes beläuft sich im Jahr 2026 auf USD 1,19 Milliarden und wird voraussichtlich bis 2031 USD 1,81 Milliarden erreichen, was einer CAGR von 8,7 % über den Prognosezeitraum entspricht. Die steigende verschreibungspflichtige Nachfrage nach hochdosierter Eicosapentaensäure (EPA), eine Erholung der peruanischen Anchoveta-Biomasse sowie die Einrichtung von überkritischen CO₂-Reinigungszentren in Chile und Peru erweitern die Gewinnmargen über den konventionellen Nahrungsergänzungsmittelbereich hinaus. Im November 2025 empfahlen kardiologische Leitlinien eine tägliche Aufnahme von ≥2 g EPA zur Behandlung von Resttriglyceriden, was zu einem erheblichen Anstieg der versicherungsgedeckten Mengen führte, da Gesundheitsdienstleister und Patienten diese Empfehlungen zunehmend übernehmen. Gleichzeitig stellen Norwegens Neuformulierungen in der Aquakulturernährung erhöhte EPA/DHA-Werte im Lachsmuskel sicher, was für die Aufrechterhaltung des Nährwerts von Zuchtlachs und die Unterstützung der Verbrauchernachfrage entscheidend ist. Dies wiederum stärkt die vorgelagerte Rohölnachfrage und erzeugt einen Welleneffekt in der gesamten Lieferkette. Insgesamt signalisieren diese Dynamiken eine Verlagerung von Basisölen hin zu Premium-Konzentraten und bestätigen die optimistische langfristige Wachstumstrajektorie des Fischöl-Omega-3-Marktes.

Wichtigste Erkenntnisse des Berichts

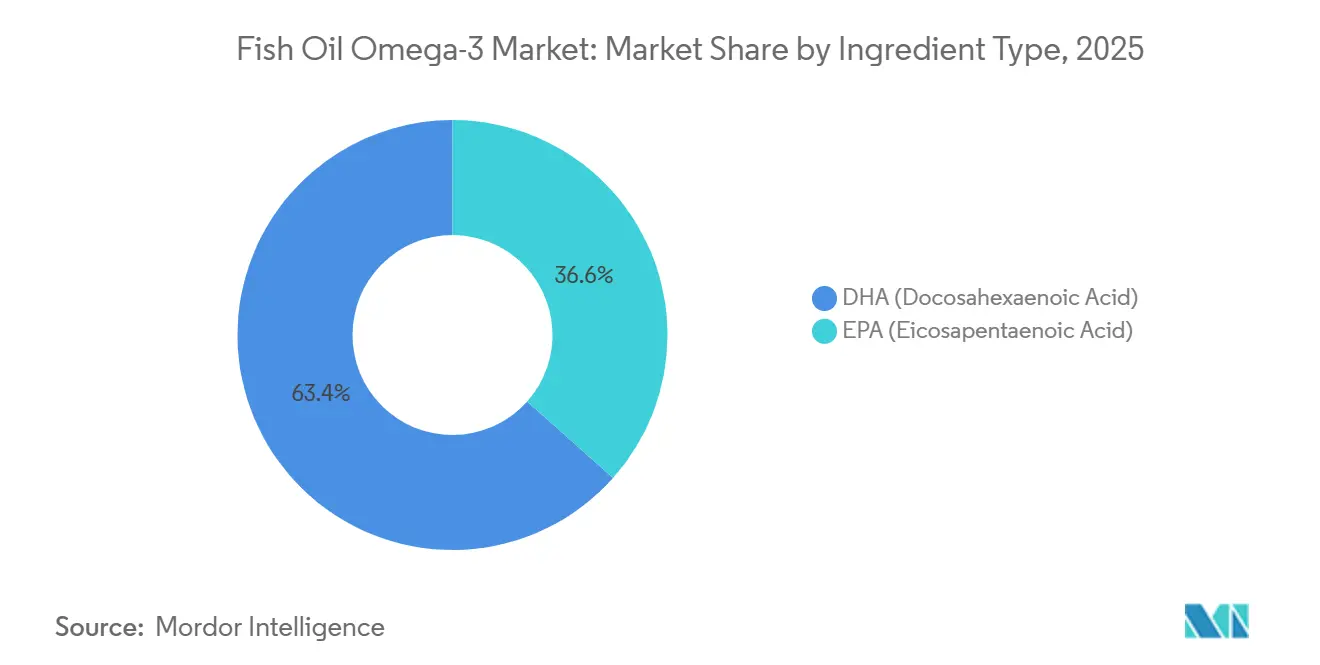

- Nach Inhaltsstofftyp führte Docosahexaensäure (DHA) mit einem Marktanteil von 63,42 % am Fischöl-Omega-3-Markt im Jahr 2025, während EPA bis 2031 eine CAGR von 10,04 % verzeichnen soll

- Nach Spezies entfiel auf Sardellen im Jahr 2025 ein Anteil von 27,03 % an der Fischöl-Omega-3-Marktgröße, während aus Lachs gewonnene Öle bis 2031 mit einer CAGR von 9,51 % wachsen sollen

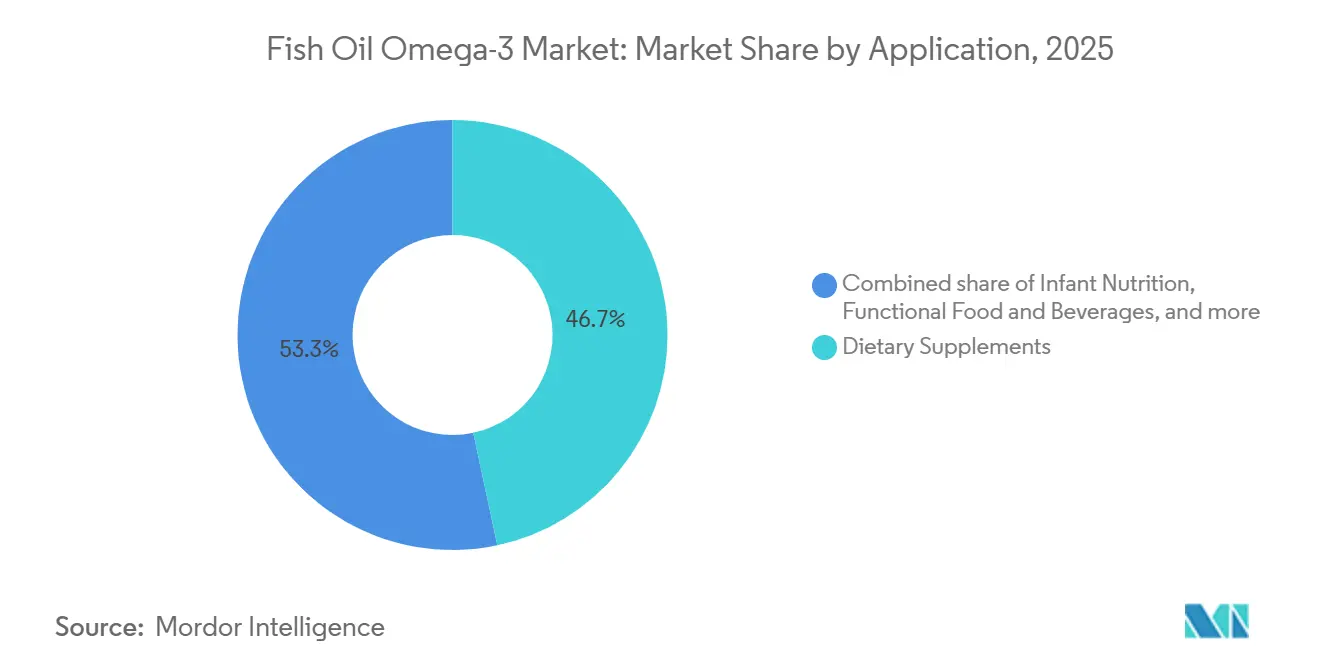

- Nach Anwendung hielten Nahrungsergänzungsmittel im Jahr 2025 einen Umsatzanteil von 46,66 %; Säuglingsernährung ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,44 % bis 2031

- Nach Endverbraucher repräsentierten Erwachsene 78,44 % des Umsatzes im Jahr 2025, aber geriatrische Kohorten werden im Zeitraum 2026–2031 mit einer CAGR von 6,52 % wachsen

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,10 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,80 % wachsen wird

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fischöl-Omega-3-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Functional Food mit EPA/DHA-angereicherten Getränken | +1.8% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschreibungspflichtiges EPA gewinnt Unterstützung durch kardiologische Leitlinien | +1.5% | Global, frühe Einführung in den Vereinigten Staaten, Deutschland, Japan | Kurzfristig (≤2 Jahre) |

| Entstehung von überkritischen CO₂-Reinigungszentren in Südamerika | +0.9% | Chile, Peru | Langfristig (≥4 Jahre) |

| Neuformulierungen in der Aquakulturernährung zur Erhaltung des Omega-3-Gehalts in Lachs | +0.8% | Norwegen, Kanada, Chile | Mittelfristig (2–4 Jahre) |

| GOED-geführte Qualitätssiegeladoption im asiatischen E-Commerce | +0.7% | China, Japan, Südkorea, Indien | Kurzfristig (≤2 Jahre) |

| MSC-zertifizierte Quoten für kleine pelagische Fische erschließen Premium-Preisgestaltung | +0.6% | Peru, Norwegen, Island | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Functional Food mit EPA/DHA-angereicherten Getränken

Um der sogenannten „Weichkapsel-Müdigkeit” entgegenzuwirken, reichern globale Getränkekonzerne EPA- und DHA-Konzentrate in ihre trinkfertigen Milch- und pflanzenbasierten Produkte ein. Diese flüssigen Formate steigern nicht nur die Bioverfügbarkeit, sondern ermöglichen auch kleinere Dosierungen, ohne die Kennzeichnungsaussagen zu beeinträchtigen, was sie zu einer praktischen und effizienten Alternative zu herkömmlichen Nahrungsergänzungsmitteln macht. Unilevers Mikroverkapselungspatente aus dem Jahr 2024 unterstreichen einen strategischen Vorstoß in Richtung Geschmacksmaskierung, der den fischigen Nachgeschmack effektiv eliminiert, der einer breiten Akzeptanz bisher entgegenstand, und den Weg für eine breitere Verbraucherakzeptanz ebnet. Durch die strategische Platzierung dieser Produkte in Convenience-Einzelhandelsgeschäften nutzen Marken Impulskäufe, erweitern ihre Reichweite über traditionelle Apothekenregale hinaus und erschließen ein breiteres Publikum. Mit dem Fokus auf kognitive und kardiovaskuläre Vorteile gewinnen diese Marken erfolgreich Nicht-Nahrungsergänzungsmittel-Nutzer, verbreitern die Verbraucherbasis für den Fischöl-Omega-3-Markt und treiben das Wachstum in diesem Segment voran. Die Genehmigung qualifizierter gesundheitsbezogener Angaben durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde bezüglich des Zusammenhangs zwischen dem Konsum von Eicosapentaensäure (EPA) und Docosahexaensäure (DHA) und dem reduzierten Risiko von Bluthochdruck und koronarer Herzkrankheit stellt einen entscheidenden Wandel in der Regulierungshaltung dar[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA gibt qualifizierte gesundheitsbezogene Angaben für EPA und DHA bekannt," fda.gov.

Verschreibungspflichtiges EPA gewinnt Unterstützung durch kardiologische Leitlinien

Die Amerikanische Herzgesellschaft empfahl hochdosiertes EPA für Patienten mit erhöhten Triglyceridwerten, auch wenn diese Statine einnehmen[2]Amerikanische Herzgesellschaft, "Verschreibungspflichtige Omega-3-Fettsäuren zur Behandlung von Triglyceriden," heart.org. Diese Empfehlung ebnet den Weg dafür, dass Icosapentaethylester als erstattungsfähige Therapie anerkannt wird, was zu einer deutlichen Verlagerung der Mengen von den Regalen des rezeptfreien Handels direkt in die Krankenhausformulare führt. Wenn Versicherer Großeinkäufe tätigen, erhöht dies nicht nur die Preistransparenz für Raffinerien, sondern veranlasst auch Aufrüstungen in Raffinerien mit dem Fokus auf die Erzielung von Konzentraten mit ≥96 % Reinheit. Da die Empfehlung der Europäischen Gesellschaft für Kardiologie für 2026 erwartet wird, ist in Deutschland, Frankreich und Italien eine ähnliche Entwicklung zu erwarten, die den US-amerikanischen Trend widerspiegelt. All diese Entwicklungen unterstreichen die Stärkung der verschreibungspflichtigen Einführung und stärken den klinischen Umsatzstrom für den Fischöl-Omega-3-Markt.

Entstehung von überkritischen CO₂-Reinigungszentren in Südamerika

Golden Omega aus Chile und TASA aus Peru haben überkritische CO₂-Anlagen eingerichtet, die die Einhaltung der Monographien des Europäischen Arzneibuches gewährleisten und Lösungsmittelrückstände eliminieren. Diese fortschrittlichen Anlagen ermöglichen die Herstellung von hochreinem pharmazeutischem Fischöl-Omega-3, das das 3- bis 4-fache des Preises von Rohöl erzielt. Dieser erhebliche Preisaufschlag unterstützt kapitalintensive Erweiterungen und ermöglicht es den Unternehmen, die regionale Produktionskapazität zu steigern und zu konsolidieren. Durch den Abschluss direkter Liefervereinbarungen mit japanischen und südkoreanischen Pharmaunternehmen umgehen sie europäische Lohnraffinerien und erzielen dadurch zusätzliche Margen und verbessern die Rentabilität. Darüber hinaus reduziert die finanzielle Unterstützung multilateraler Kreditgeber ihre Kapitalkosten und stärkt Südamerikas Wettbewerbsposition auf dem globalen Markt. Diese strategischen Initiativen verankern gemeinsam langfristige Versorgungssicherheit und Resilienz im Fischöl-Omega-3-Markt.

Neuformulierungen in der Aquakulturernährung zur Erhaltung des Omega-3-Gehalts in Lachs

Die norwegischen Formulierer Skretting und BioMar haben Diäten neu entwickelt, um sicherzustellen, dass Zuchtlachsfilets 2–2,5 g EPA/DHA pro 100 g enthalten, was den ernährungsphysiologischen Wert des Fisches wiederherstellt und der Verbrauchernachfrage nach gesünderen Lebensmitteln gerecht wird. Durch den Einsatz von Retentionsmitteln zur Eindämmung der Fettsäureoxidation ist es ihnen gelungen, den Anteil von Meeresöl in der Ernährung zu senken, ohne die Fleischqualität zu beeinträchtigen, was für die Aufrechterhaltung der Wettbewerbsfähigkeit des Produkts auf dem Markt entscheidend ist. Einzelhändler, die „Omega-3-reichen Lachs” bewerben, erzielen Preisaufschläge und leiten den Mehrwert an Futtermittellieferanten zurück, was Innovationen bei Futterformulierungen anreizt. Die EWOS-Sparte von Cargill setzt Präzisionsfütterungsprotokolle ein und passt die Dosierungen je nach Wachstumsphase an, um die Futterkonversionseffizienz zu optimieren und Abfall zu reduzieren. Diese gesteigerte Nachfrage nach Aquakulturernährung, getrieben durch den Bedarf an nachhaltiger und effizienter Produktion, stärkt wiederum den vorgelagerten Rohölverbrauch im Fischöl-Omega-3-Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile peruanische Anchoveta-Biomasse und Quotenaussetzungen | -1.2% | Südamerika, globale Käufer | Kurzfristig (≤2 Jahre) |

| Steigende Mikroalgenkapazität senkt Markteintrittsbarrieren | -0.9% | USA, Niederlande, Brasilien | Mittelfristig (2–4 Jahre) |

| Verschärfung der Grenzwerte für polare Schadstoffe in der EU und China | -0.7% | Europa, China | Kurzfristig (≤2 Jahre) |

| Kosten der Dekarbonisierung des Hochseefrachtverkehrs erhöhen CIF-Preise | -0.5% | Globale Handelsrouten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile peruanische Anchoveta-Biomasse und Quotenaussetzungen

Ende 2023 führten El-Niño-Ereignisse zu einem erheblichen Rückgang der Anchoveta-Rekrutierung, was Quotenaussetzungen auslöste, die die Rohölpreise innerhalb von nur zwei Monaten um 34 % in die Höhe trieben. Diese Störung verdeutlichte die Anfälligkeit der Anchoveta-Lieferkette gegenüber klimatischen Ereignissen. Während eine für das erste Halbjahr 2025 festgelegte Quote von 3 Millionen Tonnen eine Erholung der Biomasse signalisiert, stellen anhaltende Trends der Ozeanerwärmung eine langfristige Bedrohung für die Stabilität und Vorhersehbarkeit dieses Angebots dar. Pharmaunternehmen, die auf konsistente EPA/DHA-Inputs für ihre validierten Dossiers angewiesen sind, stehen vor Herausforderungen, da jede Abweichung im Angebot die Produktion und die Einhaltung von Vorschriften stören kann. Obwohl es eine Verlagerung hin zur Nutzung von norwegischem Hering oder chilenischer Stöcker als alternative Quellen gibt, überträgt dieser Ansatz lediglich das Ökosystemrisiko, anstatt es zu lösen. Folglich übt die Volatilität der Anchoveta kurzfristig erheblichen Druck auf den Fischöl-Omega-3-Markt aus und wirft Bedenken hinsichtlich der Nachhaltigkeit der Lieferkette auf.

Steigende Mikroalgenkapazität senkt Markteintrittsbarrieren

Die Veramaris-Einheit von Evonik und Corbion steigerte die Fermentationskapazität in Nebraska von 15.000 Tonnen auf 25.000 Tonnen und erhöhte damit die Produktion von veganen EPA/DHA-Ölen, die frei von marinen Schadstoffen sind, erheblich. Diese Öle bieten eine nachhaltige Alternative zu herkömmlichen Fischölen und bedienen die wachsende Nachfrage nach pflanzenbasierten und umweltfreundlichen Produkten. Mit sinkenden Kosten bei Algeneinheiten sind Käufer in der Lage, Fischölpreise zu begrenzen, was eine Verschiebung der Marktdynamik bewirkt. DSM-Firmenich prognostiziert, dass Algenöle bis 2030 möglicherweise 18–22 % der Nahrungsergänzungsmittelmengen erfassen werden, was den Wettbewerb verschärft und traditionelle Fischölproduzenten unter Innovationsdruck setzt. Modulare Bioreaktoren, die Standortbeschränkungen an der Küste umgehen, rationalisieren Lieferketten, indem sie die Produktion näher an die Nachfragezentren verlagern. Unterdessen untergräbt die drohende Gefahr der Kommoditisierung die vorgelagerte Preissetzungsmacht im Fischöl-Omega-3-Markt und könnte die Wettbewerbslandschaft neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: EPA steigt in den pharmazeutischen Status auf

Mit einer prognostizierten CAGR von 10,04 % sind EPA-basierte Inhaltsstoffe bereit, den breiteren Fischöl-Omega-3-Markt zu übertreffen und das Wachstum von DHA zu überholen, obwohl DHA im Jahr 2025 einen dominanten Umsatzanteil von 63,42 % hält. Krankenhäuser und verschreibungspflichtige Kanäle tendieren zunehmend zu EPA-Konzentraten mit einer Reinheit von ≥96 %. Diese Premium-Konzentrate, die etwa drei- bis viermal mehr kosten als ausgewogene EPA/DHA-Mischungen, ermöglichen eine Ausweitung der Wertschöpfung, auch wenn die Mengen bescheiden bleiben. Um diesen spezialisierten Anforderungen gerecht zu werden, nutzen Raffinerien fortschrittliche Chromatographiesäulen und Fraktionierungssysteme. Diese Technologien trennen Rohfischöl geschickt in separate EPA-reiche und DHA-reiche Ströme auf und gewährleisten die Einhaltung der unterschiedlichen pharmazeutischen und ernährungsrechtlichen Vorschriften. Während DHA seine Vorherrschaft in Säuglingsformeln und kognitiven Gesundheitsprodukten wie Gummibärchen beibehält, ist seine Wachstumstrajektorie deutlich langsamer. Diese Verlangsamung unterstreicht eine strategische Verlagerung hin zum lukrativeren therapeutischen EPA innerhalb der Fischöl-Omega-3-Landschaft. Insgesamt stärkt dieses duale Nachfrageprofil die Preissetzungsmacht für Produkte in Spezialqualität im Vergleich zu ihren Pendants in Standardqualität.

Die sich verändernde Produktlandschaft gestaltet einzigartige Lieferkettendynamiken sowohl für EPA als auch für DHA. Pharmazeutisches EPA muss GMP-konforme Einrichtungen durchlaufen und strenge Reinigungs- und Dokumentationsstandards einhalten. Im Gegensatz dazu orientieren sich DHA-Nahrungsergänzungsmittel im Allgemeinen an diätetischen und nutraceutischen Maßstäben. Verarbeiter, die beide Ströme beherrschen, genießen einen strategischen Vorteil, der es ihnen ermöglicht, die Kapazität zwischen Wellness- und klinischen Anwendungen zu verlagern, wenn sich Marktvorschriften und Erstattungsmöglichkeiten verschieben. Forschungs- und Entwicklungsbemühungen konzentrieren sich zunehmend auf EPA-Prodrugs und fortschrittliche Verabreichungsmechanismen. Diese Innovationen versprechen eine erhöhte Bioverfügbarkeit und das Potenzial, zugelassene medizinische Indikationen im kommenden Jahrzehnt zu erweitern. Unterdessen zeigen die Kapitalmärkte eine ausgeprägte Präferenz für Unternehmen mit Dual-Stream-Fähigkeiten und fortschrittlichen Reinigungstechnologien, da sie diese als erstklassige Kandidaten betrachten, um das gesamte Spektrum der Möglichkeiten im Fischöl-Omega-3-Markt zu nutzen.

Nach Spezies: Lachsöle steigen inmitten der Anchoveta-Volatilität auf

Im Jahr 2025 dominierten aus Sardellen gewonnene Öle den Fischöl-Omega-3-Markt und erzielten einen Volumenanteil von 27,03 %. Diese Dominanz wurde durch reiche peruanische Ernten und gut etablierte Lieferketten angetrieben, die kosteneffektive EPA/DHA-Konzentrate sowohl für Nahrungsergänzungsmittel als auch für Aquakulturernährung effizient liefern. Wenn diese kleinen pelagischen Fische nachhaltig gefangen werden, liefern sie hohe Omega-3-Werte mit minimalen Schadstoffen. Diese Qualität unterstützt ein breites Anwendungsspektrum, von Nutraceuticals bis hin zur Tierernährung, selbst angesichts von Quotenschwankungen im Südpazifik. Während Hering und Stöcker zusätzliche Mengen bieten, stehen sie vor Herausforderungen durch sich verschärfende Quoten in der Nordsee und im Pazifik. Diese Dynamik stärkt die stabile Ausgangsbasis der Sardelle. In Norwegen verlassen sich die Produzenten nicht nur auf Wildfänge, sondern veredeln auch Lachsverarbeitungsreste zu schadstoffarmen Ölen. Diese Öle, zertifiziert von MSC und Friends of the Sea, erzielen Nachhaltigkeitsaufschläge und helfen, die Umsatzvolatilität abzufedern. Dieser vielfältige Artenmix gewährleistet einen konsistenten Durchsatz, selbst inmitten der unvorhersehbaren Natur der Fischereiausbeuten.

Lachsöle befinden sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR-Wachstumsrate von 9,51 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf Fortschritte in der Aquakultur zurückzuführen, die Futterformulierungen verfeinern und den Omega-3-Gehalt in Zuchtlachsfilets steigern. Norwegische Betriebe verarbeiten Lachseingeweidenebenprodukte zu Premium-Konzentraten. Durch die Nutzung dualer Zertifizierungen erzielen sie nicht nur erhöhte Preise, sondern integrieren sich auch nahtlos in das Einzelhandelsmarketing und positionieren ihren Lachs aufgrund seines hohen Omega-3-Gehalts als direkten Gesundheitsvorteil. Diese vertikale Integration fördert einzigartige Synergien: Eine erhöhte Nachfrage nach Lachsfilets erhöht die Verfügbarkeit von Nebenprodukten, und umgekehrt gilt dasselbe. Solche Dynamiken festigen die zentrale Rolle des Lachses in der Wertschöpfungskette des Fischöl-Omega-3-Marktes. Raffinerien nutzen diesen Trend und erzielen Monetarisierung über mehrere Produkte hinweg, wobei sie die inhärenten Risiken von Wildfängen mit der Stabilität von Zuchtangeboten ausbalancieren. Die Gesamttrajektorie unterstreicht die wachsende Bedeutung des Lachses bei der Befriedigung des weltweit wachsenden Appetits auf Omega-3-Fettsäuren.

Nach Anwendung: Säuglingsernährung überholt Nahrungsergänzungsmittel

Im Jahr 2025 dominierten Nahrungsergänzungsmittel den Fischöl-Omega-3-Markt und sicherten sich einen Umsatzanteil von 46,66 %. Dieser Anstieg wurde durch die Verbraucherpräferenz für praktische Formate wie Kapseln, Weichkapseln und Flüssigkeiten angetrieben, die EPA/DHA-Vorteile für Herz-, Gehirn- und Gelenkgesundheit liefern. Die Stärke des Segments liegt in der weit verbreiteten Bekanntheit der Omega-3-Vorteile und seinen vielfältigen Formaten, die auch diejenigen ansprechen, die Pillen ablehnen. Dies hat es ihm ermöglicht, seine Führungsposition inmitten eines konsistenten Wachstums sowohl im Einzel- als auch im E-Commerce zu behaupten. Während verschreibungspflichtige Therapien wie Lovaza konzentrierte Formulierungen für Hypertriglyceridämie anbieten und einen Premium-Wert pro Einheit erzielen, bleibt ihr Gesamtmarktanteil aufgrund geringerer Verkaufsmengen im Vergleich zu rezeptfreien Alternativen begrenzt. Functional Food und Getränke wie angereicherte Milch und Smoothies leisten inkrementelle Beiträge, indem sie Gelegenheitskonsumenten ansprechen. Diese Mischung aus rezeptfreier Zugänglichkeit und pharmazeutischer Premium-Preisgestaltung unterstreicht die vielfältige Landschaft des Marktes.

Säuglingsernährung ist das am schnellsten wachsende Segment des Marktes und wird voraussichtlich bis 2031 mit einer CAGR von 10,44 % wachsen. Dieses Wachstum wird maßgeblich durch Mandate der WHO und der Europäischen Behörde für Lebensmittelsicherheit (EFSA) angetrieben, die die Rolle von DHA bei der Gehirn- und Augenentwicklung betonen. Um diesen strengen Standards gerecht zu werden, konzentrieren sich Formulierer auf geruchsarme, 24 Monate stabile Konzentrate und schaffen hochmargige Nischen trotz kleinerer Mengen. Regulatorische Änderungen, insbesondere das EU-Mandat von 2021 für 20–50 mg DHA pro 100 kcal, haben die Einführung weiter vorangetrieben, insbesondere bei berufstätigen Eltern, die Produkte suchen, die Muttermilch möglichst nahe kommen. Als Reaktion darauf innovieren Verarbeiter mit mikroverkapselten Pulvern und pharmazeutischen Formulierungen, die sowohl den Säuglingsernährungs- als auch den verschreibungspflichtigen Markt bedienen. Diese Strategie sichert nicht nur gegen Marktzyklik ab, sondern gewährleistet auch eine Präsenz sowohl im Wellness- als auch im klinischen Sektor. Durch die Diversifizierung ihrer Portfolios sind Lieferanten gut positioniert, um von sowohl Mainstream-Nahrungsergänzungsmitteln als auch Nischenernährungsmärkten zu profitieren.

Nach Endverbraucher: Senioren treiben den Wert, Säuglinge treiben das Wachstum

Im Jahr 2025 hielten Erwachsene einen dominanten Anteil von 78,44 % am Fischöl-Omega-3-Markt, angetrieben durch einen Anstieg bei der Einnahme von Weichkapseln mit Wellness-Fokus und einem Anstieg bei EPA-Verschreibungen für die Herzgesundheit. Dieses Segment betont nicht nur Herz- und kognitive Gesundheit, sondern greift auch den aufkommenden Trend „Schönheit von innen” auf und bietet Lösungen zur Hautfeuchtigkeit. Diese Produkte, in benutzerfreundlichen Formaten präsentiert, sprechen ein vielfältiges Publikum an. Unterdessen dienen Gummibärchen für Kinder als beliebter Übergang, der die Lücke zwischen Säuglingsprodukten und Erwachsenennahrungsergänzungsmitteln überbrückt und eine konsistente Familiennutzung gewährleistet. Obwohl Säuglinge ein kleineres Segment darstellen, erzielen ihre angereicherten Formeln Premium-Preise. Der erwachsenenzentrierte Fokus unterstreicht die präventive Gesundheitsbedeutung von Omega-3, insbesondere bei der Bekämpfung lebensstilbedingter Mängel.

Geriatrische Verbraucher, das am schnellsten wachsende Segment des Marktes, werden voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen. Da ältere Menschen zunehmend kognitive Gesundheit und kardiovaskuläre Sicherheit priorisieren, steigen ihre Ausgaben für klinische Produkte. Dies zeigt sich in ihrem Fokus auf Gelenkbeweglichkeit, Gedächtnisverbesserung und entzündungshemmende Vorteile. In Anerkennung der vielfältigen Bedürfnisse passt die Branche ihre Angebote an – von aromatisierten Gummibärchen für Kinder bis hin zu potenten Kapseln für Senioren. Diese Spezialisierung, gestützt durch rigorose Forschung und Entwicklung sowie Anspruchsvalidierung, erhöht die Markteintrittsbarrieren. Während etablierte Akteure diese komplizierte Landschaft navigieren, um ihren Marktanteil zu schützen, sind es die Säuglinge mit ihren DHA-angereicherten Formeln, die den größten inkrementellen Umsatz beitragen. Durch die Diversifizierung der Portfolios zur Bedienung aller Altersgruppen sichern sich die Stakeholder effektiv gegen Nachfrageschwankungen im Fischöl-Omega-3-Markt ab.

Geografische Analyse

Im Jahr 2025 half die Erstattung von Icosapentaethylester durch Medicare Teil D Nordamerika dabei, 34,10 % des Umsatzes zu sichern. IMS Health hob diesen Schwung hervor und verzeichnete ein robustes Wachstum von 47 % im Jahresvergleich mit 2,3 Millionen Verschreibungen im vierten Quartal 2025. Während Kanadas rezeptfreier Markt und Mexikos Initiativen für angereicherte Lebensmittel die Nachfrage stärken, glänzen die USA am hellsten, dank ihrer fortschrittlichen klinischen Infrastruktur, die die Entwicklung und den Vertrieb hochwertiger Omega-3-Produkte unterstützt. Mit dem Eintritt von Generika heizt sich der Wettbewerb auf, was zu Preisdruck und erhöhter Innovation bei den Herstellern führt. Dennoch behalten Premium-Formulierungen, die durch GOED- und MSC-Siegel ausgezeichnet sind, aufgrund ihrer überlegenen Qualität und Zertifizierungen einen Preisvorteil und festigen Nordamerikas Dominanz und Rentabilität im Fischöl-Omega-3-Markt.

Asien-Pazifik ist bereit, die Führung zu übernehmen, mit einer prognostizierten CAGR von 10,80 % bis 2031. Chinas SAMR gleicht die Schadstoffgrenzen an EU-Standards an, was Importe in Richtung reinerer Öle lenkt und die Einhaltung strenger Qualitätsmaßstäbe gewährleistet. Japans FOSHU-Initiative, die EPA/DHA-Gesundheitsvorteile fördert, und seine alternde Bevölkerung sorgen für eine konsistente Nachfrage, da ältere Bevölkerungsgruppen zunehmend Nahrungsergänzungsmittel suchen. In Indien erweitert die Integration von Omega-3-Fettsäuren in Speisegrundstoffe die Marktreichweite und bedient eine wachsende gesundheitsbewusste Verbraucherbasis. E-Commerce-Plattformen wie Tmall und Rakuten gestalten den Direktvertrieb an Verbraucher um und ermöglichen es kleineren globalen Marken, riesige Zielgruppen ohne den Aufwand physischer Geschäfte zu erreichen, wodurch der Markteintritt demokratisiert und der Wettbewerb gefördert wird.

Deutschland, das Vereinigte Königreich und Skandinavien, bekannt für ihre nahrungsergänzungsmittelzentrierten Kulturen, verankern Europas robuste Präsenz in der Branche. Diese Regionen haben eine langjährige Tradition, Gesundheit und Wohlbefinden zu priorisieren, was die Nachfrage nach Nahrungsergänzungsmitteln antreibt. Trotz der Navigation durch strenge Vorschriften, einschließlich der Einhaltung der Standards der Europäischen Behörde für Lebensmittelsicherheit (EFSA), und der Förderung von Nachhaltigkeit durch umweltfreundliche Praktiken und Verpackungen, behauptet Europa weiterhin seine Dominanz auf dem globalen Markt. Mit der Europäischen Behörde für Lebensmittelsicherheit an der Spitze macht die Region Fortschritte bei globalen Neuartige-Lebensmittel-Genehmigungen und Sicherheitsbewertungen[3]Europäische Union, "Aktualisierte Leitlinien der EFSA zu Anträgen auf neuartige Lebensmittel," european-union.europa.eu. Norwegen profitiert von seinem integrierten Ansatz, der Heringsfänge mit Lachsverarbeitung und erstklassiger Reinigung verbindet. Obwohl Südeuropa beim Pro-Kopf-Verbrauch zurückliegt, ist ein merklicher Anstieg zu verzeichnen, insbesondere bei Functional Drinks für die Herzgesundheit. Insgesamt festigt Europas regulatorisches Umfeld seine Rolle als Eckpfeiler im globalen Fischöl-Omega-3-Markt.

Wettbewerbslandschaft

Die Konzentration des Fischöl-Omega-3-Marktes bleibt stark fragmentiert, mit Kapazitäten, die auf peruanische Fischmehlverarbeiter, norwegische Lachsölraffinerien und chilenische überkritische Spezialisten verteilt sind. Im Oktober 2024 erwarb KD Pharma die Marine Lipids-Sparte von DSM-Firmenich und konsolidierte sieben Werke auf drei Kontinenten. Dennoch entspricht dieser Schritt immer noch weniger als 15 % der raffinierten Mengen, was die Fragmentierung der Branche unterstreicht. Der begrenzte Marktanteil trotz des Ausmaßes der Konsolidierung verdeutlicht die Komplexität des Betriebs in einem hochgradig diversifizierten und wettbewerbsintensiven Markt, in dem die Erlangung von Dominanz eine erhebliche Herausforderung bleibt. In einer damit verbundenen Verschiebung veräußerte BASF im September 2025 an Louis Dreyfus, was einen Trend signalisiert, bei dem große Konzerne sich aus Nischenernährungssegmenten zurückziehen. Dieser strategische Rückzug schafft Möglichkeiten für lieferkettenfokussierte Händler, ihre Marktpräsenz zu stärken, aufkommende Lücken zu schließen und sich an die sich entwickelnde Branchendynamik anzupassen.

Große Akteure wenden sich der Mikroalgenfermentation zu, einer nachhaltigen Alternative, um Risiken im Anchoveta-Markt zu mindern und die Abhängigkeit von traditionellen Fischölquellen zu reduzieren. Dieser Ansatz adressiert nicht nur Lieferkettenanfälligkeiten, sondern entspricht auch der wachsenden Verbraucherpräferenz für pflanzenbasierte und umweltfreundliche Produkte. Unterdessen übernehmen mittelständische Unternehmen überkritische CO₂-Technologie, um sicherzustellen, dass ihre Produkte pharmazeutische Qualitätsstandards erfüllen und strengen Vorschriften entsprechen, während sie gleichzeitig der steigenden Nachfrage nach hochreinen Omega-3-Fettsäuren gerecht werden. Diese Technologie ermöglicht die Herstellung von Omega-3-Ölen mit minimalen Verunreinigungen, was sie für empfindliche Anwendungen wie Säuglingsernährung und medizinische Formulierungen geeignet macht. Auf einer anderen Front nutzen Direktverbrauchermarken Blockchain-Rückverfolgbarkeit und GOED-Siegel im asiatischen E-Commerce-Bereich, um Fälschungen zu bekämpfen. Durch die Förderung des Verbrauchervertrauens und die Gewährleistung der Produktauthentizität ist es ihnen gelungen, zweistellige Preisaufschläge zu erzielen und ihre Marktposition in einer Region zu festigen, in der Fälschungsbedenken weit verbreitet sind.

Wichtige technologische Fortschritte wie kontinuierliche Chromatographie, enzymatische Veresterung und Kurzwegdestillation sind entscheidend für die Verbesserung der Produktqualität und Produktionseffizienz. Kontinuierliche Chromatographie ermöglicht eine präzise Trennung von Omega-3-Fettsäuren, während enzymatische Veresterung die Bioverfügbarkeit und Stabilität verbessert. Kurzwegdestillation hingegen gewährleistet die Entfernung von Schadstoffen, ohne die Integrität des Produkts zu beeinträchtigen. Gleichzeitig sind Nachhaltigkeitszertifizierungen angesichts der steigenden Nachfrage von Verbrauchern und Einzelhändlern nach umweltfreundlichen Praktiken für den Zugang zum Einzelhandelsmarkt unerlässlich geworden. Diese Zertifizierungen, wie MSC (Marine Stewardship Council) und Friend of the Sea, bestätigen verantwortungsvolle Beschaffungs- und Produktionspraktiken, die Kaufentscheidungen zunehmend beeinflussen. Diese vielfältigen Strategien unterstreichen die wettbewerbsintensive und sich ständig weiterentwickelnde Landschaft des Fischöl-Omega-3-Marktes, in der Innovation und Anpassungsfähigkeit für den Erfolg von größter Bedeutung sind.

Marktführer im Fischöl-Omega-3-Bereich

BASF SE

Pelagia AS

DSM-Firmenich

Olvea Group

Croda International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: DSM-Firmenich hat die neueste Ergänzung der life's Omega-3-Nutraceutical-Produktlinie vorgestellt: life'sDHA B54-0100. DSM betont, dass life'sDHA B54-0100 eine starke Wirkung entfaltet und 545 mg DHA und 80 mg EPA pro Gramm bietet, was 620 mg Omega-3-Fettsäuren in einer einzigen Portion entspricht. Dieses konzentrierte Öl ermöglicht es Herstellern von Nahrungsergänzungsmitteln, kleinere, kostengünstige Kapseln herzustellen, ohne die Bioaktivität zu beeinträchtigen.

- März 2024: Epax hat Omega 3-9-11 eingeführt und fördert Vorteile für die Gehirn- und Herzgesundheit sowie die Verbesserung der Hautvitalität. Omega 3-9-11 weist die höchste Konzentration eines Öls auf, das EPA und DHA, beides langkettige mehrfach ungesättigte Fettsäuren (LC-PUFAs), mit den weniger bekannten langkettigen einfach ungesättigten Fettsäuren (LC-MUFAs) vereint.

- März 2024: Bioriginal Food and Science Corp hat in Zusammenarbeit mit POS Biosciences eine nachhaltige Reihe von Omega-3-Fischölen eingeführt. Die Produkte umfassen Fischöle und eine Mischung aus Algen- und Fischölen.

- März 2024: Pelagia hat seine Aktivitäten ausgeweitet, um der wachsenden Nachfrage nach hochwertigem Fisch gerecht zu werden. Das Werk Shetland Catch verfügt über eine neue Kühllagerhalle und verbesserte Kaianlagen, einschließlich Containerumschlagkapazitäten. Dieses neue Kühllager umfasst 4.000 Quadratmeter und befindet sich auf zurückgewonnenem Land in Arlanda.

Umfang des globalen Fischöl-Omega-3-Marktberichts

Fischöl-Omega-3 verbessert den guten Cholesterinspiegel und senkt den Bluttriglyceridspiegel. Es hilft positiv Menschen, die an Herz-Kreislauf-Erkrankungen leiden oder dafür anfällig sind.

Der globale Fischöl-Omega-3-Markt ist nach Spezies, Anwendung und Geografie segmentiert. Nach Spezies ist der Markt in Fischöl segmentiert, das aus Spezies wie Sardelle, Kabeljauleber, Menhaden, Thunfisch, Sardine, Lachs und anderen Spezies gewonnen wird. Weiterhin ist der Markt basierend auf der Anwendung in Nahrungsergänzungsmittel, Säuglingsernährung, Tierernährung und andere Anwendungen segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| EPA (Eicosapentaensäure) |

| DHA (Docosahexaensäure) |

| Sardelle |

| Kabeljauleber |

| Lachs |

| Thunfisch |

| Andere Spezies |

| Nahrungsergänzungsmittel | Kognitive Gesundheit |

| Herzgesundheit | |

| Andere Gesundheitsanwendungen | |

| Säuglingsernährung | |

| Functional Food und Getränke | |

| Andere Anwendungen |

| Erwachsene |

| Geriatrische Patienten |

| Kinder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | EPA (Eicosapentaensäure) | |

| DHA (Docosahexaensäure) | ||

| Nach Spezies | Sardelle | |

| Kabeljauleber | ||

| Lachs | ||

| Thunfisch | ||

| Andere Spezies | ||

| Nach Anwendung | Nahrungsergänzungsmittel | Kognitive Gesundheit |

| Herzgesundheit | ||

| Andere Gesundheitsanwendungen | ||

| Säuglingsernährung | ||

| Functional Food und Getränke | ||

| Andere Anwendungen | ||

| Nach Endverbraucher | Erwachsene | |

| Geriatrische Patienten | ||

| Kinder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fischöl-Omega-3-Marktes?

Die Größe des Fischöl-Omega-3-Marktes beläuft sich im Jahr 2026 auf USD 1,19 Milliarden und wird voraussichtlich bis 2031 USD 1,81 Milliarden erreichen.

Welcher Inhaltsstofftyp wächst am schnellsten?

EPA-Konzentrate sind für die stärkste Expansion bereit und werden bis 2031 mit einer CAGR von 10,04 % wachsen, da die verschreibungspflichtige Nachfrage zunimmt.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Expansion der Mittelschicht, strengere Reinheitsvorschriften und Genehmigungen für Functional-Food-Kennzeichnungen in China, Japan und Indien treiben eine regionale CAGR von 10,80 % an.

Wie wirkt sich die Dekarbonisierung des Frachtverkehrs auf die Preise aus?

Die IMO-2030-Mandate fügen dem Kühlschiffstransport Aufschläge von 15–20 % hinzu, was die Landekosten erhöht und die Exporteurmargen komprimiert.

Seite zuletzt aktualisiert am: