Größe und Marktanteil des Marktes für Thunfisch- und Algen-Omega-3-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

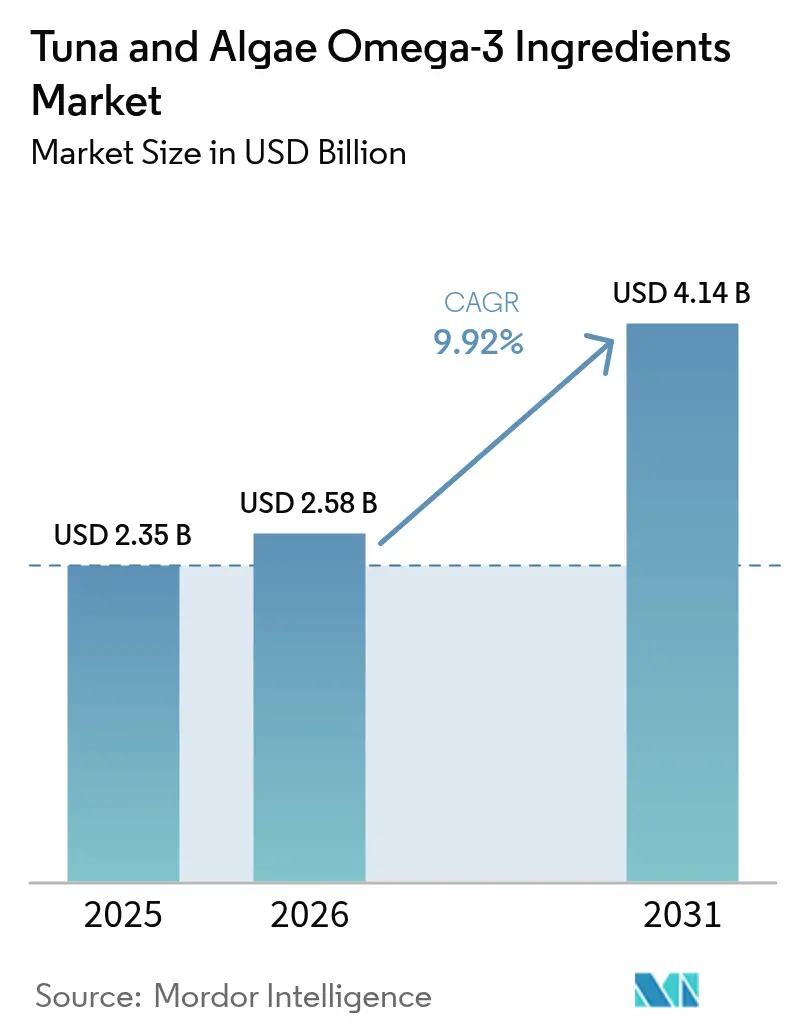

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 4.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.92% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thunfisch- und Algen-Omega-3-Zutaten von Mordor Intelligence

Die Marktgröße für Thunfisch- und Algen-Omega-3-Zutaten wird voraussichtlich von USD 2,35 Milliarden im Jahr 2025 auf USD 2,58 Milliarden im Jahr 2026 wachsen und bis 2031 USD 4,14 Milliarden bei einer CAGR von 9,92 % über 2026–2031 erreichen. Mehrere Kräfte stützen dieses Wachstum, darunter Vorschriften für Säuglingsnahrung in China und der Europäischen Union, die lebhafte Nachfrage nach verschreibungspflichtigen EPA- und DHA-Therapien sowie eine erneute Prüfung der Nachhaltigkeit von Wildfängen, die Käufer zu vertikal integrierten, rückverfolgbaren Lieferketten lenkt. Zutatenhersteller verlagern Kapital in Richtung pharmazeutische Veredelung, überkritische CO₂-Extraktion und großtechnische heterotrophe Fermentation, um langfristige Verträge mit Lebensmittel-, Ergänzungsmittel- und Arzneimittelherstellern zu sichern. Auch die Rohstoffökonomie verändert sich, da die durch El Niño bedingte Ertragsschwankung die Risikoprämie für Thunfischöl erhöht, während laufende Prozessoptimierungen die Kostenlücke für kultivierte Algenquellen verringern. Die Wettbewerbsintensität verlagert sich daher von der einfachen Volumendurchsatzleistung hin zur Differenzierung nach Reinheit, oxidativer Stabilität und dokumentiertem ökologischem Fußabdruck.

Wesentliche Erkenntnisse des Berichts

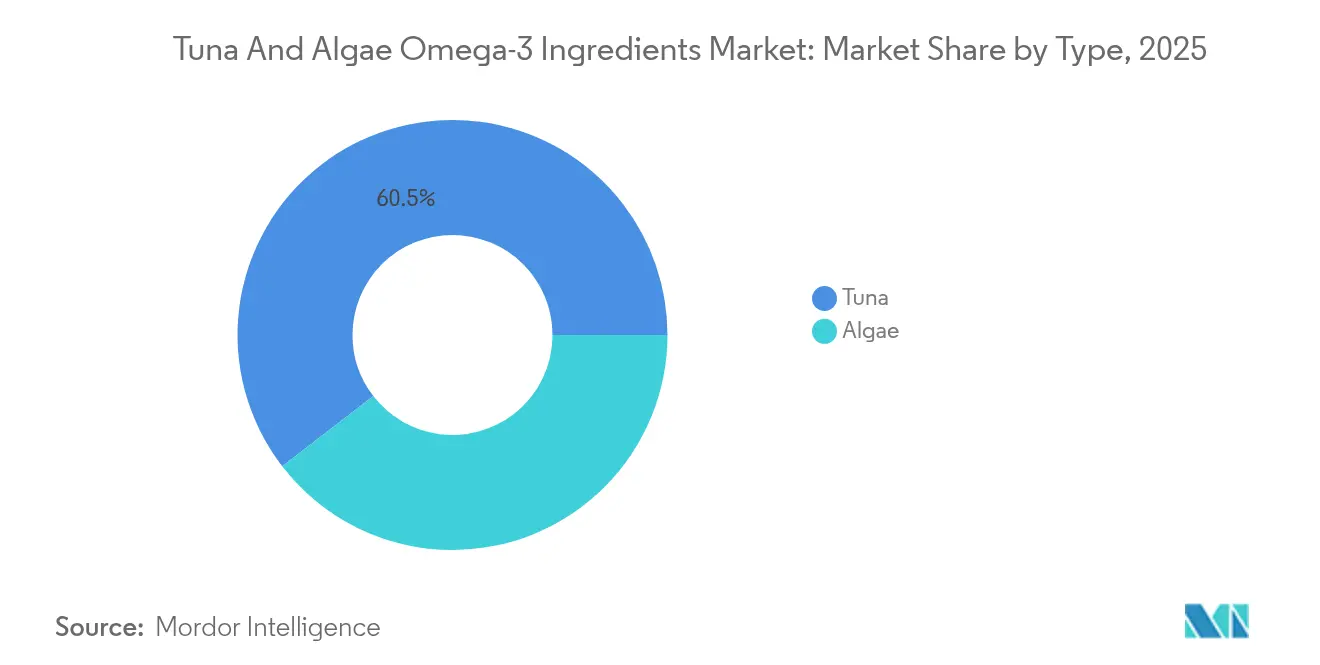

- Nach Typ entfiel auf Thunfisch-Omega-3 im Jahr 2025 ein Marktanteil von 60,45 % am Markt für Thunfisch- und Algen-Omega-3-Zutaten, während Algen-Omega-3 voraussichtlich bis 2031 mit einer CAGR von 11,12 % expandieren wird.

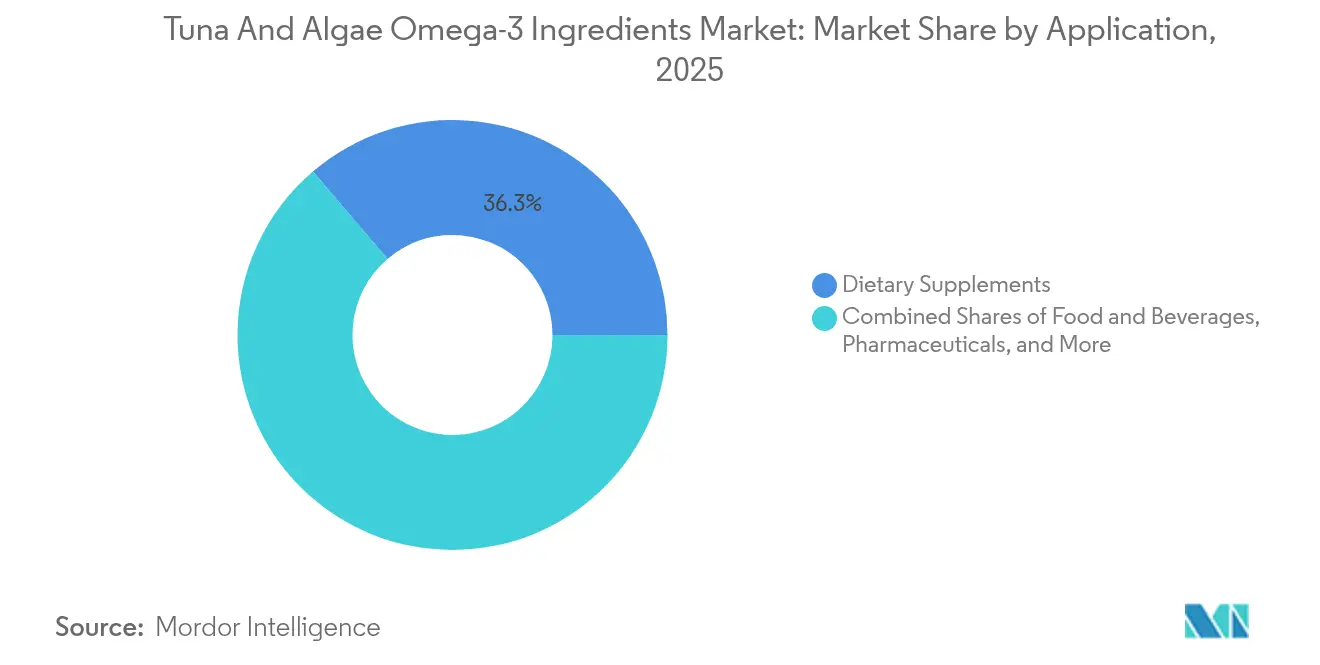

- Nach Anwendung entfiel auf Nahrungsergänzungsmittel im Jahr 2025 ein Anteil von 36,25 % an der Marktgröße für Thunfisch- und Algen-Omega-3-Zutaten, während die pharmazeutische Nutzung am schnellsten voranschreitet, mit einer CAGR von 10,44 % bis 2031.

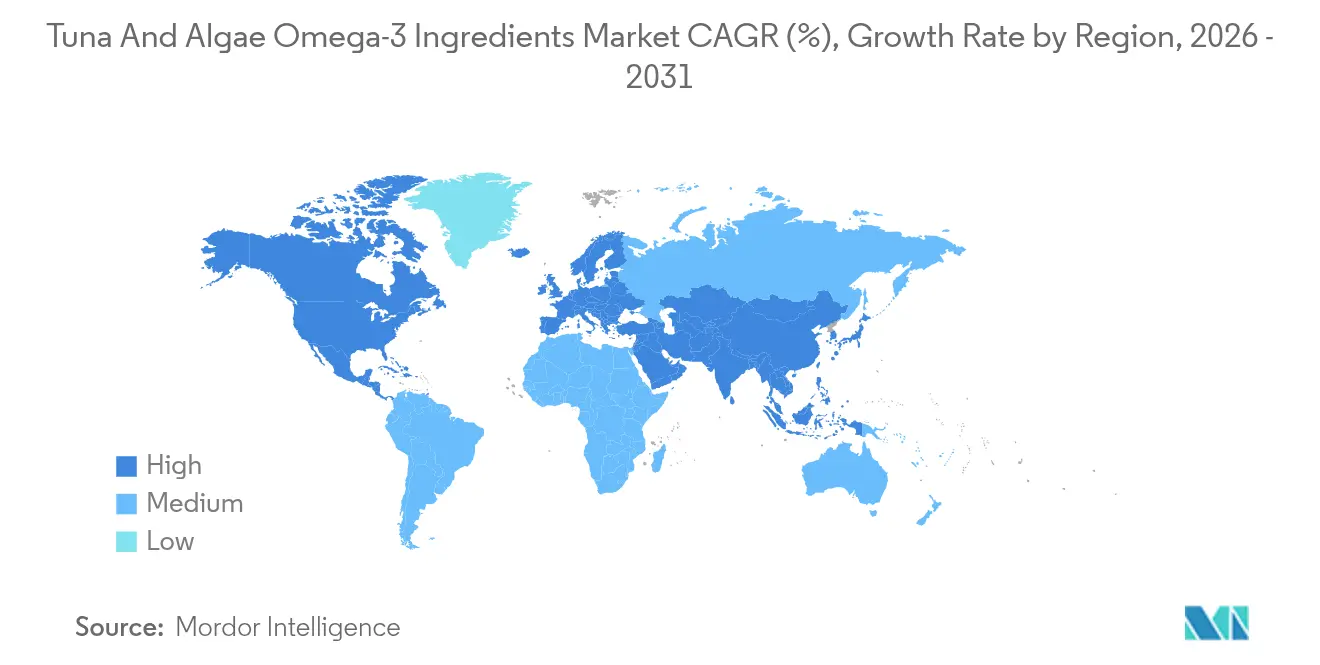

- Nach Geografie führte Europa mit 31,15 % des Wertes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 12,2 % bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Thunfisch- und Algen-Omega-3-Zutaten

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Verlauf der Auswirkungen |

|---|---|---|---|

| Zunehmendes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 für Herz-Kreislauf-, Gehirn- und entzündungshemmende Effekte | +1.8% | Global, mit konzentrierter Nachfrage in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung für die Anreicherung von Säuglingsnahrung unter Nutzung der DHA-Vorteile ohne Geruchsbelästigung | +2.3% | Asien-Pazifik-Kerngebiet (China, Indien), Ausbreitung nach Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der Anreicherung von Functional Foods und Getränken | +1.5% | Nordamerika, Europa, zunehmend in urbanen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachhaltigen, pflanzenbasierten Alternativen zu Fischöl angesichts von Überfischung und Umweltbedenken | +2.1% | Europa, Nordamerika, Australien; frühe Akzeptanz im küstennahen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration in die Tierernährung und Tierfutter für gesündere tierische Produkte | +1.0% | Globale Aquakulturzentren (Norwegen, Chile, China), Geflügelhaltung in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Algenanbau, -extraktion und Bioreaktor-Effizienz | +1.4% | Konzentriert in den Niederlanden, den USA, Brasilien; Ausbau im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 für Herz-Kreislauf-, Gehirn- und entzündungshemmende Effekte

Herz-Kreislauf-Erkrankungen sind nach wie vor die weltweit führende Todesursache. Klinische Belege unterstreichen die Rolle von EPA und DHA bei der Senkung der Triglyceridwerte und der Reduzierung schwerwiegender Herzereignisse, wodurch Omega-3-Fettsäuren zu therapeutischen Zielsubstanzen avanciert sind. Die REDUCE-IT-Studie mit über 8.000 Hochrisikopatienten zeigte, dass hochdosiertes Icosapentaethylester (ein gereinigter EPA-Ethylester) das kardiovaskuläre Risiko im Vergleich zu Placebo um 25 % reduzierte. Dies veranlasste die US-amerikanische Food and Drug Administration (FDA) dazu, seine ergänzende Verwendung mit Statinen zu genehmigen[1]Quelle: US-amerikanische Food and Drug Administration, "GRAS Notice Inventory," FDA.gov. In der Folge betonten Ergänzungsmittelmarken das EPA-zu-DHA-Verhältnis und unabhängige Tests auf Oxidationsmarker wie Peroxid- und Anisidinwerte, um Premiumprodukte zu differenzieren. Auch Ansprüche im Bereich der kognitiven Gesundheit nehmen zu, wobei Studien eine tägliche DHA-Aufnahme von über 500 Milligramm mit besserer Exekutivfunktion und Gedächtnis in Verbindung bringen, obwohl die Europäische Behörde für Lebensmittelsicherheit (EFSA) auf Schwierigkeiten bei der Kausalitätsprüfung außerhalb von Säuglings- und Mutterkontexten hinweist. Spezialisierte pro-auflösende Mediatoren aus EPA und DHA werden auf entzündungshemmende Wirkungen bei chronischen Erkrankungen wie rheumatoider Arthritis und entzündlicher Darmerkrankung untersucht, wobei Phase-II-Studien moderate, aber signifikante Reduktionen der C-reaktiven Protein- und Interleukin-6-Spiegel zeigten. Regulierungsbehörden spielen ebenfalls eine Rolle.

Anstieg der Nutzung für die Anreicherung von Säuglingsnahrung unter Nutzung der DHA-Vorteile ohne Geruchsbelästigung

Chinas GB-14880-Standard schreibt vor, dass alle im Inland verkauften Säuglingsnahrungsmittel einen Mindest-DHA-Gehalt aufweisen müssen, während die Delegierte Verordnung (EU) 2016/127 der Europäischen Union DHA-Gehalte zwischen 20 und 50 Milligramm pro 100 Kilokalorien vorschreibt. Aus Algen gewonnenes DHA, das aus Schizochytrium- und Crypthecodinium-Ölen gewonnen wird, hat Fischöl in der Säuglingsnahrung ersetzt. Diese Algenöle bieten hohe DHA-Konzentrationen ohne den fischigen Geruch oder allergene Risiken, die Betreuungspersonen häufig abschrecken. Im Januar 2025 genehmigte die Europäische Behörde für Lebensmittelsicherheit (EFSA) Schizochytrium-sp.-Öl zur Verwendung in Säuglings- und Folgenahrung und berief sich dabei auf Sicherheitsdaten aus der Marktüberwachung nach der Zulassung sowie toxikologischen Studien an neonatalen Tiermodellen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliches Gutachten zu DHA-reichem Öl aus Schizochytrium sp.," EFSA.europa.eu. Die US-amerikanische Food and Drug Administration (FDA) hat mehrere Bekanntmachungen zur allgemeinen Anerkennung als sicher (GRAS) für Algen-DHA-Öle herausgegeben, darunter GRN 1236 für Schizochytrium-sp.-Öl, das Gehalte bis zu 60 Milligramm pro 100 Kilokalorien erlaubt, was der Obergrenze des Codex Alimentarius entspricht. Führende Nahrungsmittelhersteller wie Abbott, Nestlé und Danone haben ihre Hauptprodukte reformuliert, um aus Algen gewonnenes DHA einzuschließen. Sie vermarkten den Inhaltsstoff als vegetarierfreundlich und nachhaltig bezogen, was Millennials und Generation-Z-Eltern anspricht, die pflanzenbasierte Ernährung schätzen. Klinische Studien untersuchen weiterhin Dosis-Wirkungs-Beziehungen.

Expansion der Anreicherung von Functional Foods und Getränken

Die Anreicherung mit Omega-3 verlagert sich von Nischengesundheitsprodukten in Mainstream-Kategorien wie Milchprodukte, Backwaren, pflanzenbasierte Getränke und Sporternährung. Dieser Trend wird durch den Wunsch nach sauberen Etiketten und das Ziel, funktionelle Vorteile zu bieten, ohne dass Verbraucher Ergänzungsroutinen einhalten müssen, angetrieben. Milchprodukte wie Milch, Joghurt und Käse, die mit aus Algen gewonnenem DHA angereichert sind, werden in Europa und Nordamerika eingeführt. Marken nutzen Mikrokapseltechnologien, um verbleibende marine Aromen zu beseitigen und das Öl während der Lagerung vor Oxidation zu schützen. Fortschritte bei sprühgetrockneten Pulverformen und Lipidverkapselung haben es Brot- und Snackriegelherstellern ermöglicht, laut USDA-Standards während des Backvorgangs mindestens 80 Prozent des anfänglichen DHA-Gehalts zu erhalten. Im Bereich Sporternährung entwickeln Marken Getränke vor und nach dem Training mit EPA und DHA, um die Muskelregeneration zu unterstützen und trainingsbedingte Entzündungen zu reduzieren. Die Forschung legt nahe, dass eine Omega-3-Supplementierung den verzögerten Muskelkater lindern und die Bewegungsfreiheit nach exzentrischen Übungen verbessern kann. Regulierungsrahmen spielen ebenfalls eine Rolle. Die Verordnung der Europäischen Union über nährwert- und gesundheitsbezogene Angaben erlaubt Behauptungen, dass DHA bei einer täglichen Aufnahme von 250 Milligramm die normale Gehirnfunktion und das Sehvermögen unterstützt. In ähnlicher Weise erlaubt die US-amerikanische FDA eine qualifizierte gesundheitsbezogene Angabe, die Omega-3-Fettsäuren mit einem reduzierten Risiko für koronare Herzerkrankungen in Verbindung bringt.

Nachfrage nach nachhaltigen, pflanzenbasierten Alternativen zu Fischöl angesichts von Überfischung und Umweltbedenken

Die Überfischung von Foragenarten wie Anchoveta, Menhaden und Sardinen – primäre Quellen für Fischöl zur Omega-3-Extraktion – hat zur Einführung von Marine-Stewardship-Council-Zertifizierungen und Fangquoten geführt. Klimabedingte Veränderungen in der Bestandsverteilung erschweren jedoch eine nachhaltige Beschaffung zunehmend. Im Jahr 2024 meldete die Interamerikanische Tropische Thunfischkommission einen Rückgang der Gelbflossenthunfischfänge im östlichen Pazifik um fast 20 Prozent im Vergleich zum Fünfjahresdurchschnitt[3]Quelle: Interamerikanische Tropische Thunfischkommission, "Fischereibericht 2024," IATTC.org. Dieser Rückgang wurde auf wärmere Meeresoberflächentemperaturen zurückgeführt, die die Thunfischansammlungen nach Osten verschoben und die Fangeffizienz verringerten. Die Regulierungsrahmen entwickeln sich weiter, um eine nachhaltige Beschaffung zu fördern, wobei die Gemeinsame Fischereipolitik der Europäischen Union zulässige Gesamtfangmengen festlegt. Darüber hinaus konzentriert sich das Nachhaltige Entwicklungsziel 14 der Vereinten Nationen auf den Schutz und die nachhaltige Nutzung der Ozeane und Meeresressourcen. Beide Maßnahmen treiben den Übergang zur landbasierten Omega-3-Produktion voran. Zertifizierungsorganisationen wie der Marine Stewardship Council und Friend of the Sea bieten Herkunftssicherungsnachweise. Darüber hinaus verlangen Zutatenk käufer zunehmend Drittanbieterverifizierungen, um Unternehmensnachhaltigkeitsziele zu erfüllen und wachsenden Investorenbedenken im Hinblick auf Umwelt-, Sozial- und Unternehmensführungskriterien zu begegnen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Verlauf der Auswirkungen |

|---|---|---|---|

| Regulierungskomplexität, wie unterschiedliche GRAS-Bekanntmachungen, Genehmigungen neuartiger Lebensmittel | -1.2% | Global, mit akuten Reibungsverlusten in der EU, China und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Klimaveränderungen und strengere Nachhaltigkeitsprüfungen stören Thunfisch-Lieferketten | -0.9% | Pazifische und atlantische Thunfischfischereien; Ausstrahlungseffekte in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Anbau- und Extraktionskosten für Algen | -1.5% | Global, am ausgeprägtesten in Regionen ohne Skalenökonomien (Lateinamerika, Afrika, kleinere asiatisch-pazifische Märkte) | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Wirksamkeit, Stabilität und begrenzter Forschung zu Algen-Omega-3 | -0.7% | Nordamerika, Europa; zunehmend im asiatisch-pazifischen Raum mit wachsendem Bewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaveränderungen und strengere Nachhaltigkeitsprüfungen stören Thunfisch-Lieferketten

Die Erwärmung und Versauerung der Ozeane verändert die Migrationsrouten der Thunfische, verringert die Vorhersehbarkeit der Fänge und erhöht die Betriebskosten von Fischereiflotten, die weiter fahren müssen, um Schulen zu lokalisieren. Die Interamerikanische Tropische Thunfischkommission dokumentierte im Jahr 2024, dass El-Niño-Bedingungen den Gelbflossenthunfisch nach Osten verlagerten, was die Fangquoten in traditionellen Fanggebieten vor Ecuador und Peru um etwa 20 Prozent senkte und die Fahrzeuge zwang, ihre Fahrten zu verlängern, was die Kraftstoffkosten erhöhte und die Rentabilität verringerte. Einige Thunfischfischereien haben die MSC-Zertifizierung verloren oder sind aufgrund von Überfischung oder Beifangbedenken davon bedroht, was ihr Öl aus den Lieferketten ausschließt, die umweltbewusste Marken und Einzelhändler bedienen. Regulierungsrahmen wie die Verordnung der Europäischen Union über illegale, nicht gemeldete und nicht regulierte Fischerei verlangen Fangbescheinigungen und Hafenstaatkontrollen, und die Nichteinhaltung kann zu Einfuhrverboten führen, die die Verfügbarkeit von Zutaten stören. Diese Lieferkettenreibungen erhöhen die Kosten und die Volatilität von Thunfisch-abgeleitetem Omega-3 und beschleunigen den Wandel hin zu Algenquellen, die eine stabile, ganzjährige Produktion unabhängig von Klimaschwankungen und Fischereipolitik ermöglichen.

Hohe Anbau- und Extraktionskosten für Algen

Die Produktion von Algen-Omega-3 verursacht kapitalintensive Bioreaktorkonstruktionen, energieintensiven Anbau (Beleuchtung, Mischung, Temperaturkontrolle) und aufwendige nachgelagerte Verarbeitung, was zu geschätzten Kosten von USD 5 bis 15 pro Kilogramm führt, abhängig von Maßstab und Technologie, verglichen mit USD 2 bis 5 pro Kilogramm für raffiniertes Thunfischöl. Skalenökonomien sind entscheidend, da eine Verdopplung der Produktionskapazität die Stückkosten durch verbesserte Anlagennutzung und Masseneinkauf von Nährstoffen und Verbrauchsmaterialien um 40 bis 60 Prozent senken kann, doch viele Algen-Startups kämpfen darum, das Kapital aufzubringen, das erforderlich ist, um die Mindestgröße für eine effiziente Produktion zu erreichen. Die Einhaltung von Vorschriften fügt weitere Kosten hinzu, wobei Zertifizierungen nach guter Herstellungspraxis, Drittanbieter-Tests auf Kontaminanten und Rückverfolgbarkeitssysteme zusammen jährlich Zehntausende von Dollar kosten, was kleinere Betreiber überproportional belastet. Solange die Algenproduktionskosten nicht mit denen von Fischöl konvergieren, werden preissensible Anwendungen wie Tierfutter und kostengünstige Nahrungsergänzungsmittel weiterhin von Meeresquellen dominiert, was den adressierbaren Markt für Algen-DHA auf Premiumsegmente beschränkt, die bereit sind, einen Nachhaltigkeitsaufschlag zu zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Thunfisch-Omega-3 behauptet den Mehrheitsanteil durch etablierte Lieferketten und pharmazeutische Veredelung

Aus Thunfisch gewonnene Omega-3-Zutaten hielten im Jahr 2025 60,45 % des Marktwerts, was jahrzehntelange Infrastrukturinvestitionen in Fischereiflotten, Raffinerieanlagen und behördliche Zulassungen widerspiegelt, die Thunfischöl zur Standardquelle für Nahrungsergänzungsmittel, pharmazeutische Formulierungen und angereicherte Lebensmittel gemacht haben. Thunfischöl bietet ein ausgewogenes EPA-zu-DHA-Verhältnis, das zu kardiovaskulären Gesundheitsansprüchen passt, und Molekulardestillationsverfahren können den Omega-3-Gehalt auf 90 Prozent oder höher konzentrieren, um die Reinheitsanforderungen für verschreibungspflichtige Arzneimittel wie Icosapentaethylester und Omega-3-Säureethylester zu erfüllen, die von der US-amerikanischen Food and Drug Administration zugelassen wurden.

Aus Algen gewonnene Omega-3-Zutaten werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,12 % expandieren und damit den Gesamtmarkt übertreffen, da Säuglingsnahrungshersteller und pharmazeutische Entwickler allergenfreien, vegetarierkonformen Quellen Vorrang geben, die die Lieferkettenrisiken wilder Fischereien vermeiden. Im Januar 2025 erweiterte die Europäische Behörde für Lebensmittelsicherheit ihr positives Gutachten zu Schizochytrium-sp.-Öl auf Säuglings- und Folgenahrung, und Chinas GB-14880-Standard schreibt DHA in allen Säuglingsnahrungsmitteln vor, was eine strukturelle Nachfragebasis für Algen-DHA schafft, die von der Verbraucherdiskreditierung abgeschirmt ist.

Nach Anwendung: Nahrungsergänzungsmittel führen den Marktanteil an

Im Jahr 2025 trugen Nahrungsergänzungsmittel 36,25 % zum Gesamtumsatz bei, gestützt durch etablierte Verbrauchergewohnheiten in den USA und Europa. Der Rat für verantwortungsvolle Ernährung gibt an, dass 25 % der US-amerikanischen Erwachsenen wöchentlich Omega-3-Tabletten oder -Gummis einnehmen. Während Handelsmarkensortimente die Stückmargen verringern, nutzen Premiumartikel Drittanbieter-Oxidationszertifikate, um höhere Preise zu rechtfertigen. Algenbasierte vegetarische Formate werden nun prominent in führenden Drogeriefilialen ausgestellt, was eine stärkere Präsenz im Massenmarkt widerspiegelt. Da die Kategorie jedoch reifer wird, hat das Gesamtvolumenwachstum sich auf niedrige einstellige Ziffern verlangsamt.

Im Jahr 2025 werden pharmazeutische Anwendungen voraussichtlich über den Prognosezeitraum wachsen und den Weg für eine projizierte CAGR von 10,44 % bis 2031 ebnen. Generische Versionen von EPA-Ethylestern erhöhen die Zugänglichkeit von Omega-3, jedoch zu niedrigeren Preisen, was die Volumenstabilität aufrechthält. Laufende Phase-II/III-Studien bewerten das Potenzial von Omega-3 zur Behandlung von nichtalkoholischer Steatohepatitis und kognitivem Abbau; günstige Ergebnisse könnten die Nachfrage nach aktiven pharmazeutischen Wirkstoffen (API) deutlich über die aktuellen Projektionen hinaus steigern. API-Käufer verlangen eine Reinheit von ≥ 96 % sowie Tests auf Restlösungsmittel und validierte GMP-Dokumentation. Diese strengen Anforderungen schaffen erhebliche Eintrittsbarrieren für neue Marktteilnehmer und stärken die Preismacht etablierter Akteure. Aus Algen gewonnenes DHA schreitet in pädiatrischen Arzneimittelpipelines voran, insbesondere dort, wo Fischallergie ein Problem darstellt, was auf eine potenzielle Diversifizierung im regulierten Verschreibungsmarkt hindeutet.

Geografische Analyse

Europa führte mit 31,15 % des globalen Wertes im Jahr 2025, gestützt durch strenge Genehmigungen für neuartige Lebensmittel, die das Verbrauchervertrauen stärken, und durch die breite Nutzung von MSC-zertifizierten Zutaten. Deutschland und Frankreich dominieren die Verschreibungsmengen, unterstützt durch Erstattungen im Rahmen der gesetzlichen Krankenversicherung, während Skandinavien Vorreiter bei Functional-Food-Einführungen wie DHA-angereicherter Milch und Backwaren ist. Der Europäische Green Deal beschleunigt Unternehmensverpflichtungen zur Reduzierung der Kohlenstoffemissionen in der Lieferkette, ein Rückenwind für die Akzeptanz von Algen-DHA. Einzelhändlerkoalitionen in Großbritannien und den Niederlanden verlangen nun verifizierbare Nachhaltigkeitsetiketten, was langfristige Nachfragesicherheit für zertifizierte Lieferungen festigt.

Der asiatisch-pazifische Raum ist bereit, das stärkste Wachstum mit einer CAGR von 12,2 % zu liefern. Chinas Vorschriften für Säuglingsnahrung schreiben DHA-Einschluss vor und sichern die Auslastung von Fermentationskapazitäten, während Japans System für Lebensmittel mit Funktionsansprüchen den Weg für Omega-3-Aussagen auf Verpackungen von Getränken und Snacks ebnet. Indiens Mittelschichtverbraucher nehmen Nahrungsergänzungsmittel an, da das Bewusstsein für chronische Krankheiten zunimmt, und die Anreicherungsrichtlinien der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) integrieren DHA in Standards für Speiseöl und Milchprodukte. Gleichzeitiges Wachstum der Aquakultur fördert die inkrementelle Nachfrage nach Algenöl, da Futtermittelhersteller darum ringen, Fischöl-Einschlussquoten zu reduzieren und Ökolabels für Exportmärkte zu sichern.

Nordamerika bleibt ein reifer, aber bedeutender Markt. Der US-amerikanische qualifizierte Gesundheitsanspruch für Omega-3 und koronare Herzerkrankungen, kombiniert mit Medicare-Erstattungen für EPA-Ethylester-Therapien, hält die Basalnachfrage stabil. Einzelhandelsketten führen mit Omega-3-angereicherte Eier, Mandelmilch und Joghurts, wodurch die DHA-Aufnahme über die Tablettenform hinaus normalisiert wird. Nachhaltigkeitsagenden nehmen zu: Bis 2025 haben mehrere führende Lebensmittelhändler 100 % zertifizierte Meeresfrüchtebeschaffung zugesagt, was indirekt Thunfischöllieferanten unter Druck setzt, sich an den MSC-Anforderungen auszurichten oder auf kultivierte Alternativen umzusteigen.

Regulatorisches Umfeld

Die Regulierung erstreckt sich auf Lebensmittel, Nahrungsergänzungsmittel, Pharmazeutika und Tierernährung, wobei Algenöle in der Regel als neuartige Lebensmittel oder GRAS-Zutaten behandelt werden, während Thunfischöle zusätzlich durch die Einhaltung von Fischereivorschriften und Schadstoffgrenzwerten eingeschränkt sind. In der Europäischen Union fallen DHA/EPA-reiche Öle aus Schizochytrium sp. unter den Rahmen der Novel-Food-Verordnung (EU) 2015/2283, mit produktspezifischen Verwendungsbedingungen und Kennzeichnungsvorgaben, die durch Durchführungsrechtsakte der Kommission festgelegt werden, während die Aufnahme von DHA in Säuglingsanfangsnahrung durch die Delegierte Verordnung (EU) 2016/127 verankert ist. In den Vereinigten Staaten gelangen Algen-DHA-Öle üblicherweise über den GRAS-Meldeweg der FDA gemäß 21 CFR Part 170 auf den Markt, und Omega-3-Fettsäuren in Arzneimittelqualität müssen den Qualitäts- und GMP-Anforderungen entsprechen, wenn sie als Wirkstoffe (APIs) verwendet werden.

International ist die Arbeit des Codex Alimentarius an Spezifikationen für mikrobielle Omega-3-Öle ein zentraler Harmonisierungshebel für den Handel, da die Qualitätsparameter für Oxidation, Schadstoffe und Zusammensetzung je nach Rechtsraum variieren können. Im Februar 2026 diskutierte der Codex-Ausschuss für Fette und Öle Vorschläge (einschließlich eines Beitrags von GOED) für einen Standard für mikrobielle Omega-3-Öle. Diese Entwicklung unterstützt klarere grenzüberschreitende Benchmarks für aus Mikroalgen gewonnenes DHA/EPA und verringert Reibungsverluste für Exporteure, die Säuglingsanfangsnahrung, Nahrungsergänzungsmittel und spezialisierte Ernährungskanäle bedienen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit zwei unterschiedlichen Rohstoffwegen: (i) Nebenprodukten der Thunfischverarbeitung (Abschnitte, Köpfe, Gerippe) aus Thunfisch-Verarbeitungszentren, die zu Rohöl verarbeitet werden, und (ii) der Mikroalgenkultivierung, überwiegend durch heterotrophe Fermentation oder kontrollierte Bioreaktoren, die auf Nährstoffzufuhr wie raffinierten Zucker angewiesen sind. Die Verarbeitung im mittleren Bereich umfasst Entschleimung, Neutralisation, Winterisierung und hochwertige Konzentrationsschritte wie die Molekulardestillation, um hochreine EPA/DHA-Konzentrate zu erzielen, die für Premium-Nahrungsergänzungsmittel und regulierte pharmazeutische Anwendungen erforderlich sind. Algenöle erfordern zudem nachgeschaltete Reinigungs- und Desodorierungsschritte, um geruchsarme, oxidationsstabile Inhaltsstoffe zu liefern, die für die Säuglingsernährung geeignet sind.

Nachgeschaltet gelangen Omega-3-Inhaltsstoffe über B2B-Vertriebshändler und Direktlieferverträge zu Herstellern von Säuglingsanfangsnahrung, Marken für Nahrungsergänzungsmittel, Herstellern funktioneller Lebensmittel, Pharmaunternehmen und Formulierern von Tierernährung. Die Engpässe unterscheiden sich je nach Weg, da Thunfischöle der Variabilität des Wildfangs und zunehmender Kontrolle der Nachhaltigkeit ausgesetzt sind (einschließlich Rückverfolgbarkeitsprogrammen wie MSC und Friend of the Sea), während das Angebot an Algen-Omega-3 durch Kapitalintensität, regulatorische Markteintrittsschritte und die Kosten der Kultivierung und Raffination eingeschränkt ist. Infolgedessen konkurrieren große integrierte Inhaltsstoffhersteller und spezialisierte Raffinerien um Rückverfolgbarkeitsdokumentation, Oxidationsstabilitätstests und konsistente Qualität von Chargen zu Chargen, um mehrjährige Abnahmeverträge zu sichern.

Wettbewerbslandschaft

Fünf globale Marktführer – Archer Daniels Midland, DSM-Firmenich, BASF, Corbion und Aker BioMarine – kontrollieren schätzungsweise 40–50 % des Marktes für Thunfisch- und Algen-Omega-3-Zutaten. Die vertikale Integration sichert die Margenabsicherung durch die Kontrolle von Anbau-, Extraktions- und nachgelagerten Konzentrierungsschritten. Jüngste Maßnahmen konzentrieren sich auf Kapazitätserweiterungen: Corbions 30-prozentige Fermentationskapazitätserweiterung in Brasilien, DSM-Firmenichs Hochskalierung von life'sOMEGA in den Vereinigten Staaten und BASFs Joint Venture mit Molkereigenossenschaften zur Integration von Algen-DHA in europäische Joghurts. Fusionen und Übernahmen bleiben aktiv; Lonzas Übernahme der Algen-Assets von Capsugel im Jahr 2024 signalisiert pharmazeutische Vorstöße von Auftragsherstellern, die bisher auf Kapseln ausgerichtet waren.

Kleinere Herausforderer besetzen Nischen in veganen Nahrungsergänzungsmitteln, Aquakulturfutter und der Fermentation auf Basis von Reststoffen. MiAlgae nutzt Nebenprodukte der Whiskybrennerei als Nährsubstrat, was die Stückkosten senkt und mit Kreislaufwirtschaftsnarrativen resoniert. Die technologische Differenzierung schärft sich: KI-gesteuerte Photobioreaktoren, Blockchain-Rückverfolgbarkeit und patentierte phospholipidbindende EPA/DHA-Komplexe bieten jeweils Wettbewerbsvorteile. Steigende Compliance-Kosten und zunehmende ESG-Offenlegungen könnten jedoch unterdimensionierte Akteure zu Konsolidierungen oder strategischen Allianzen mit größeren Zutatenherstellern zwingen.

Einzelhandels- und Konsumgüterkäufer bewerten die Transparenz der Lieferkette nun gleichwertig neben Preis und sensorischem Profil. Lieferanten, die mit Lebenszyklusanalyse-Veröffentlichungen, Friend-of-the-Sea-Zertifizierung und MSC-Herkunftsnachweisen reagieren, sichern sich mehrjährige Verträge trotz moderater Preisaufschläge. Insgesamt verschiebt sich die Verhandlungsmacht hin zu Käufern, die in der Lage sind, Lieferanten auf überprüfbare ESG-Kennzahlen auszurichten.

Marktführer im Bereich Thunfisch- und Algen-Omega-3-Zutaten

Archer Daniels Midland Company

Polaris S.A.

Clover Corporation Limited

Corbion N.V.

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Säuglingsanfangsnahrung und andere regulierte Ernährungskanäle schaffen eine dauerhafte Nachfrage nach aus Algen gewonnenem DHA, unterstützt durch Zusammensetzungsanforderungen und Sicherheitsprüfungsrahmen. China hält die obligatorische Aufnahme von DHA gemäß GB 14880 aufrecht, und in Europa verstärkt die DHA-Pflicht für Säuglingsanfangsnahrung gemäß der Delegierten Verordnung (EU) 2016/127 den grundlegenden Bedarf an DHA-Quellen, die Fischallergene und Fehlgerüche vermeiden. Da die EFSA Gutachten zu Schizochytrium sp.-Ölen für die Verwendung in Säuglings- und Folgenahrung veröffentlicht hat (einschließlich der im Berichtskontext erwähnten Zulassung vom Januar 2025), sind Anbieter, die regulatorische Dossiers mit validierten Oxidationskontrollsystemen kombinieren, besser positioniert, um in Premium-Formulierungen für Pädiatrie und medizinische Ernährung zu expandieren.

Die Widerstandsfähigkeit der Lieferkette bleibt ein wichtiger Freiraum, der Algen-Omega-3 begünstigt, da die Klimavariabilität die Wirtschaftlichkeit von Meeresölen verschärft. Im April 2026 berichtete die Branche, dass Peru für die erste Saison eine Sardellenquote von 1,91 Millionen Tonnen festlegte, ein Rückgang von 36% im Jahresvergleich, was verdeutlicht, wie schnell sich die Verfügbarkeit von Meereslipiden aufgrund von Umwelt- und Managemententscheidungen ändern kann. Dies verstärkt Beschaffungsstrategien, die auf Doppelbeschaffung und Mischungen aus Meeres- und Algenölen bei Nahrungsergänzungsmitteln und Tierernährung setzen, während laufende Codex-Diskussionen Anfang 2026 über Standards für mikrobielle Omega-3-Öle einen Weg zu einheitlicheren Handelsspezifikationen für Algenöle bieten, die von multinationalen Markenherstellern verwendet werden.

Aktuelle Branchenentwicklungen

- April 2026: dsm-firmenich brachte Veramaris O3 Max Pure auf der Petfood Forum 2026 auf den Markt, positioniert als Ersatzinhaltsstoff für Fischöl. Die Einführung unterstützt die Verbreitung von algenbasiertem Omega-3 in Tiernahrung, indem eine Alternative zu Meeresölen angeboten wird, während Käufer die Spezifikationen für Nachhaltigkeit und Versorgungskontinuität verschärfen.

- März 2025: dsm-firmenich gewann eine Patentverletzungsklage im Vereinigten Königreich gegen Mara Renewables Corporation und Algal Omega-3 Ltd im Zusammenhang mit hochreiner Algen-DHA-Öltechnologie. Die Entscheidung stärkt den IP-Schutz rund um das Know-how zur Algenölverarbeitung, erhöht die Wettbewerbshürde für neue Marktteilnehmer und beeinflusst die Dynamik bei Partnerschaften und Lizenzierungen.

- Juli 2024: dsm-firmenich gab den Verkauf seines MEG-3-Fischölgeschäfts an die KD Pharma Group SA bekannt, einschließlich der Produktionsstätten in Piura, Peru, und Mulgrave, Kanada. Die Veräußerung verändert das Kapazitätseigentum bei fischölbasierten Omega-3-Inhaltsstoffen und unterstützt die Portfolio-Schwerpunktverschiebung von dsm-firmenich hin zu algenbasierten Omega-3-Plattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Umsatzwert von Omega-3-Inhaltsstoffen, die aus Thunfisch und Algen gewonnen werden und als Rohstoffe für die Verwendung in Endprodukten wie Nahrungsergänzungsmitteln, angereicherten Lebensmitteln, Pharmazeutika und Tierernährung geliefert werden.

Ausgeschlossener Umfang: Wir schließen den Einzelhandelsumsatz mit fertigen Omega-3-Produkten aus und konzentrieren uns ausschließlich auf Umsätze auf Inhaltsstoffebene.

Übersicht der Segmentierung

- Typ

- Thunfisch-Omega-3-Zutat

- Algen-Omega-3-Zutat

- Anwendung

- Lebensmittel und Getränke

- Säuglingsnahrung

- Angereicherte Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Pharmazeutika

- Tierernährung

- Lebensmittel und Getränke

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Rest von Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der Wertschöpfungskette der Inhaltsstoffe und der wichtigsten Nachfragepools, und anschließend gleichen wir die Definitionen über die Regionen hinweg ab, damit derselbe Inhaltsstofftyp nicht doppelt gezählt wird. Öffentliche Quellen werden genutzt, um realistische Leitplanken für Angebot und Nachfrage zu setzen, wie etwa FAO-Statistiken zu Fischerei und Aquakultur, NOAA-Fischerei-Updates und nationale Handelsstatistikportale, die HS-Code-Import- und Exportdaten für Fischöle und verwandte Materialien veröffentlichen.

Wir verweisen auch auf Quellen wie Veröffentlichungen der Europäischen Kommission und der EFSA, die Leitlinienseiten der US-FDA zu Lebensmitteln und Nahrungsergänzungsmitteln sowie peer-reviewte Fachzeitschriften zu Ernährungs- und Lipidwissenschaft für Datenpunkte zu zulässiger Verwendung, typischen Dosierungsbereichen sowie Stabilitäts- und Reinheitserwartungen. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden genutzt, um Kapazitätserweiterungen und Produktschwerpunkte plausibel zu prüfen, und wir nutzen selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Prüfungen von Import- und Exportdaten auf Sendungsebene, um blinde Flecken zu verringern. Diese Beispiele dienen nur der Veranschaulichung, und viele weitere Quellen wurden für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um Nachfragetreiber und Preislogik über Anwendungen hinweg zu prüfen, und anschließend um zu bestätigen, wie schnell das algenbasierte Angebot im Vergleich zum aus Thunfisch gewonnenen Angebot skaliert. Wir sprechen mit Inhaltsstofflieferanten, Vertriebshändlern, Auftragsherstellern und nachgelagerten Käufern in APAC, EMEA und Amerika, und wir überprüfen unsere Annahmen erneut, wenn die Antworten auf Verschiebungen bei der regulatorischen Akzeptanz, der Formulierungsrichtung oder große Preisbewegungen hinweisen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 47% | Funktions-/Abteilungsleiter: 36% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 51% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem die Nachfrage der Kategorie aus Verbrauchssignalen auf Anwendungsebene rekonstruiert und anschließend durch realistische Einschlussregeln für Thunfisch- und Algen-Omega-3-Inhaltsstoffe gefiltert wird. Beispielsweise werden Normen zur Anreicherung von Säuglingsanfangsnahrung, die Durchdringung von Nahrungsergänzungsmitteln und Einschlussraten in der Tierernährung in Nachfrage nach Inhaltsstoffen übersetzt, die dann anhand regionsspezifischer Preisbänder bewertet wird.

Um das Modell auf einer soliden Grundlage zu halten, verfolgen wir eine Reihe von Inputs, auf die sich Käufer und Lieferanten routinemäßig beziehen, wie etwa die in Formulierungen verwendeten EPA- und DHA-Konzentrationsbereiche, Mischungsverhältnisse zwischen Thunfisch- und Algenquellen, den regionalen Mix nach Endverwendung (Nahrungsergänzungsmittel gegenüber angereicherten Lebensmitteln), die Importabhängigkeit in wichtigen Verbrauchermärkten und beobachtete Preisbewegungen im Zusammenhang mit der Verfügbarkeit von Rohfischöl und raffinierten Konzentraten. Prognosen werden anhand von Szenarioanalysen erstellt, die durch einfache multivariate Beziehungen unterstützt werden, wobei Anwendungswachstum, Trends zur Substitution der Quelle durch Algen und die erwartete Preisentwicklung mit zunehmender Kapazität die Hauptfaktoren bilden.

Danach werden die Gesamtwerte mittels selektiver Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenartig erhobenen Umsatzbändern von Lieferanten, Kanalprüfungen mit Vertriebshändlern und Plausibilitätsprüfungen von ASP mal Volumen für einige große Anwendungspools. Wenn eine Bottom-up-Sicht in einem Land unvollständig ist, überbrücken wir Lücken mithilfe von Handelsströmen und Verbrauchsindikatoren, und anschließend validieren wir die endgültige Zahl mit Experten, bevor die Annahmen festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, und ungewöhnliche Sprünge werden zur Überarbeitung markiert, bevor das Modell finalisiert wird. Wir vergleichen den impliziten Pro-Kopf-Verbrauch, die Inhaltsstoffintensität auf Anwendungsebene und die handelsbasierte Verfügbarkeit mit der modellierten Nachfrage und überprüfen anschließend Länder, in denen die implizierten Zahlen unstimmig erscheinen.

Für zentrale Annahmen wie Preisgestaltung, Einschlussregeln und regionale Aufteilungen wird eine zweite Analystenprüfung durchgeführt, gefolgt von einer abschließenden Kohärenzprüfung über alle Tabellen und Erläuterungen hinweg. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa eine bedeutende Kapazitätserweiterung, eine regulatorische Änderung oder eine anhaltende Verschiebung der Preise für Inhaltsstoffe. Vor der Auslieferung wird ein erneuter Durchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für Thunfisch- und Algen-Omega-3-Inhaltsstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Thunfisch- und Algen-Omega-3-Inhaltsstoffe können weit voneinander abweichen, selbst wenn sie ähnlich klingende Bezeichnungen verwenden, da die zugrunde liegenden Zählregeln nicht immer gleich sind. Die größten Unterschiede ergeben sich meist daraus, was als Verkauf eines Inhaltsstoffs im Gegensatz zum Verkauf eines Endprodukts betrachtet wird, welche Jahre für die Preisgestaltung verwendet werden und wie schnell angenommen wird, dass die Substitution durch Algen erfolgt.

Einige Schätzungen erweitern den Umfang auf breitere Omega-3-Kategorien oder fassen Umsätze mit fertigen Nahrungsergänzungsmitteln und funktionellen Lebensmitteln in dieselbe Gesamtsumme, was die Zahl naturgemäß erhöht. Bei Mordor Intelligence werden nur aus Thunfisch und Algen gewonnene Omega-3-Inhaltsstoffe erfasst, die in Anwendungen wie Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika und Tierernährung verkauft werden, und der Preisverlauf wird anhand aktueller Handels- und Vertragssignale aktualisiert, bevor Prognosen erweitert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,35 Mrd. USD (2025) | |

| Branchenverlag A | 1,68 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Segmentumfang, der Quellen-, Verpackungs- und Kanalebenen vermischt, was die Umsätze mit Inhaltsstoffen drücken kann, wenn Preise und Reinheitsgrade nicht regionsübergreifend normalisiert werden. |

| Markt-Tracker B | 2,94 Mrd. USD (2024) | Stützt sich neben den Umsätzen auf Produktions- und Versandberichte, und die Umrechnung von Tonnen in Werte kann Gesamtsummen überschätzen, wenn raffinierte Konzentrate und Mischöle anhand eines einzigen Durchschnittspreises bewertet werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch den Umfang und die Preisgestaltung, nicht durch eine unterschiedliche Auffassung darüber, ob Nachfrage besteht. Indem wir nur Umsätze auf Inhaltsstoffebene berücksichtigen, die Nachfragesignale auf Anwendungsebene an realistische Einschlussraten anpassen und anschließend mit Handels- und Preisprüfungen abgleichen, bleibt unsere Schätzung nachvollziehbar anhand von Inputs, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Thunfisch- und Algen-Omega-3-Zutaten im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 4,14 Milliarden erreichen und mit einer CAGR von 9,92 % wachsen.

Welche Omega-3-Quelle wächst am schnellsten?

Algen-Omega-3 wird voraussichtlich mit einer CAGR von 11,12 % expandieren und damit aus Thunfisch gewonnene Öle übertreffen, da Vorschriften für Säuglingsnahrung und Nachhaltigkeit kultivierte Lieferquellen begünstigen.

Warum sind Vorschriften für Säuglingsnahrung für Omega-3-Lieferanten wichtig?

Chinas GB 14880 und EU-Vorschriften schreiben die Einbeziehung von DHA vor und garantieren eine konsistente Nachfrage nach pharmazeutisch-graduierten, allergenfreien Algenölen.

Welches Anwendungssegment zeigt die stärkste Wachstumsdynamik?

Die pharmazeutische Nutzung von EPA und DHA steigt mit einer CAGR von 10,44 %, da verschreibungspflichtige Therapien zur Reduzierung des kardiovaskulären Risikos Erstattungen erhalten.

Seite zuletzt aktualisiert am: