Marktgröße und Marktanteil für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

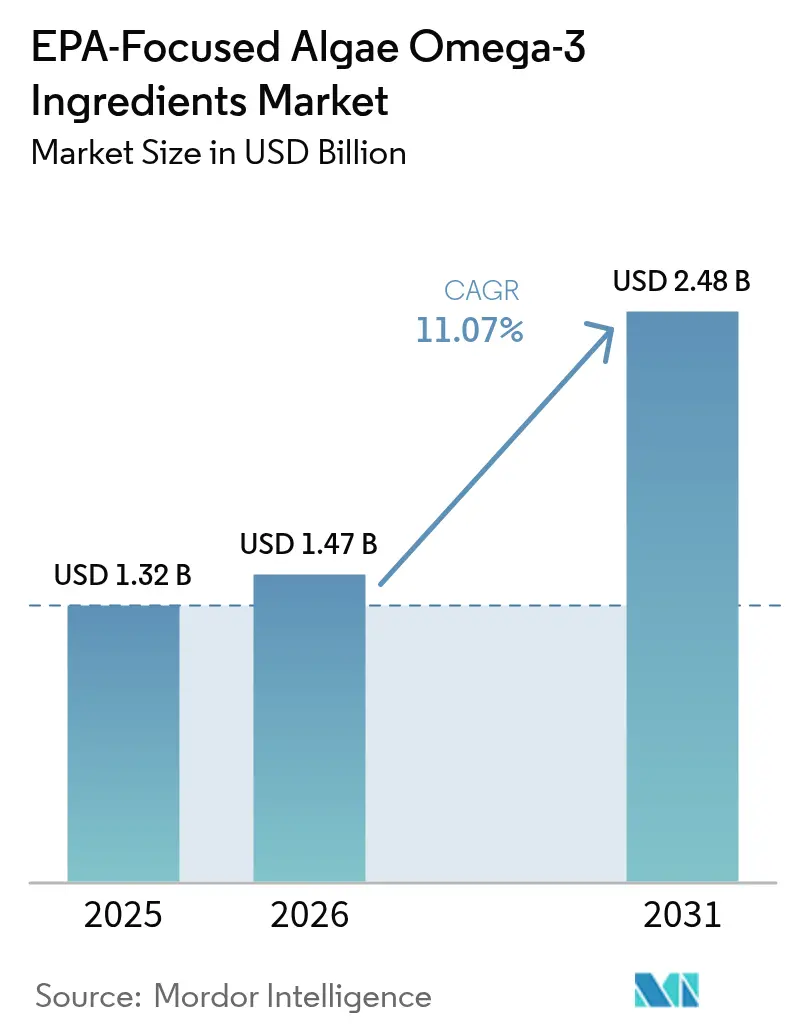

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe von Mordor Intelligence

Die Marktgröße für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe wird voraussichtlich von 1,32 Milliarden USD im Jahr 2025 auf 1,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,48 Milliarden USD bei einer CAGR von 11,07 % über den Zeitraum 2026–2031 erreichen. Die wachsende klinische Validierung von Eicosapentaensäure (EPA) zur Reduzierung des kardiovaskulären Risikos, regulatorische Empfehlungen zugunsten schadstofffreier Algenöle sowie die steigende Verbraucherpräferenz für pflanzenbasierte Ernährung beschleunigen die Einführung von EPA in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Aquakulturfutter. Premiumpreise für reine EPA-Formulierungen in Verbindung mit Skaleneffekten bei vertikal integrierten Fermentationsanlagen stützen attraktive Margen, auch wenn die Energiekosten schwanken. Marktführer nutzen proprietäre Stämme zur Steigerung der Lipidproduktivität, während regionale Neueinsteiger photosynthetische Kultivierungsverfahren erkunden, um energieintensive heterotrophe Prozesse zu umgehen. Die technologische Konvergenz rund um Stammtechnik, Abwärmerückgewinnung und die gemeinsame Nutzung von Zucker- oder Glycerolquellen verringert die Kostenlücke gegenüber Fischöl weiter und erweitert die adressierbare Nachfrage in Schwellenländern.

Wichtigste Erkenntnisse des Berichts

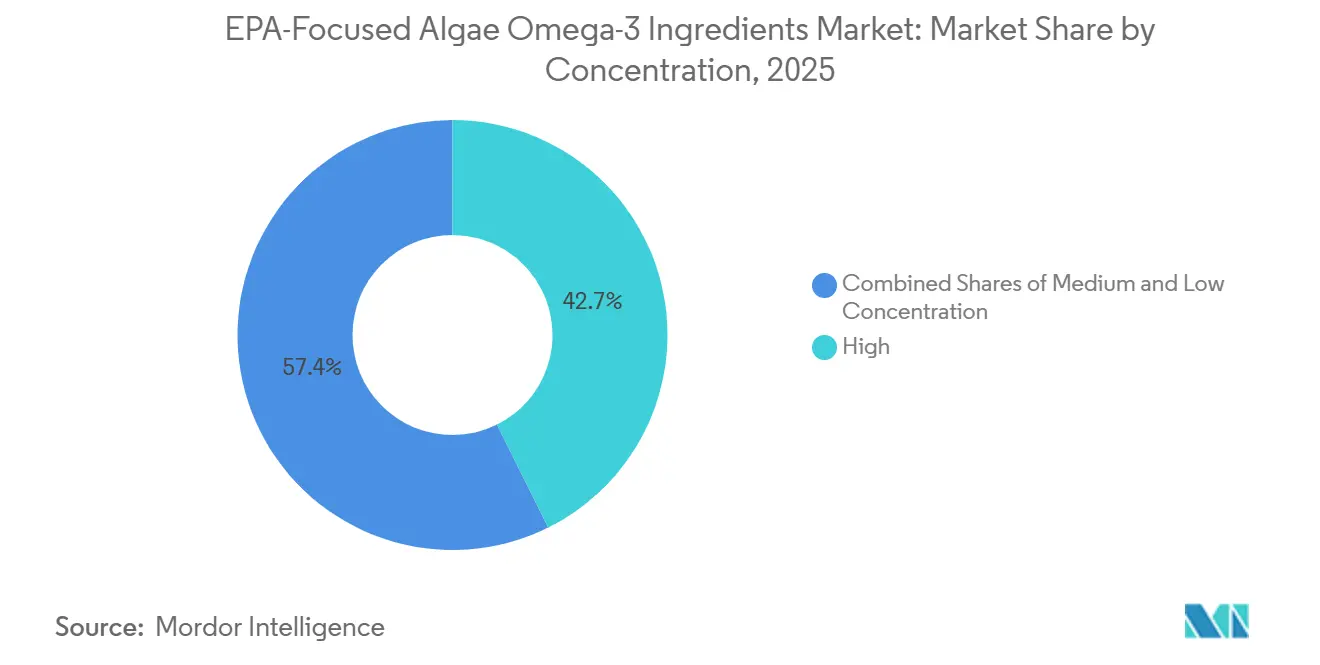

- Nach Konzentration kontrollierten hochreine Produkte (>70 % EPA) im Jahr 2025 einen Marktanteil von 42,65 % am Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe, während Produkte mit mittlerer Konzentration (40–69 % EPA) mit einer CAGR von 12,63 % bis 2031 am schnellsten wachsen.

- Nach Form erzielte EPA in Triglyceridstruktur im Jahr 2025 einen Umsatzanteil von 51,60 % und ist auf dem Weg zu einer CAGR von 12,42 % bis 2031.

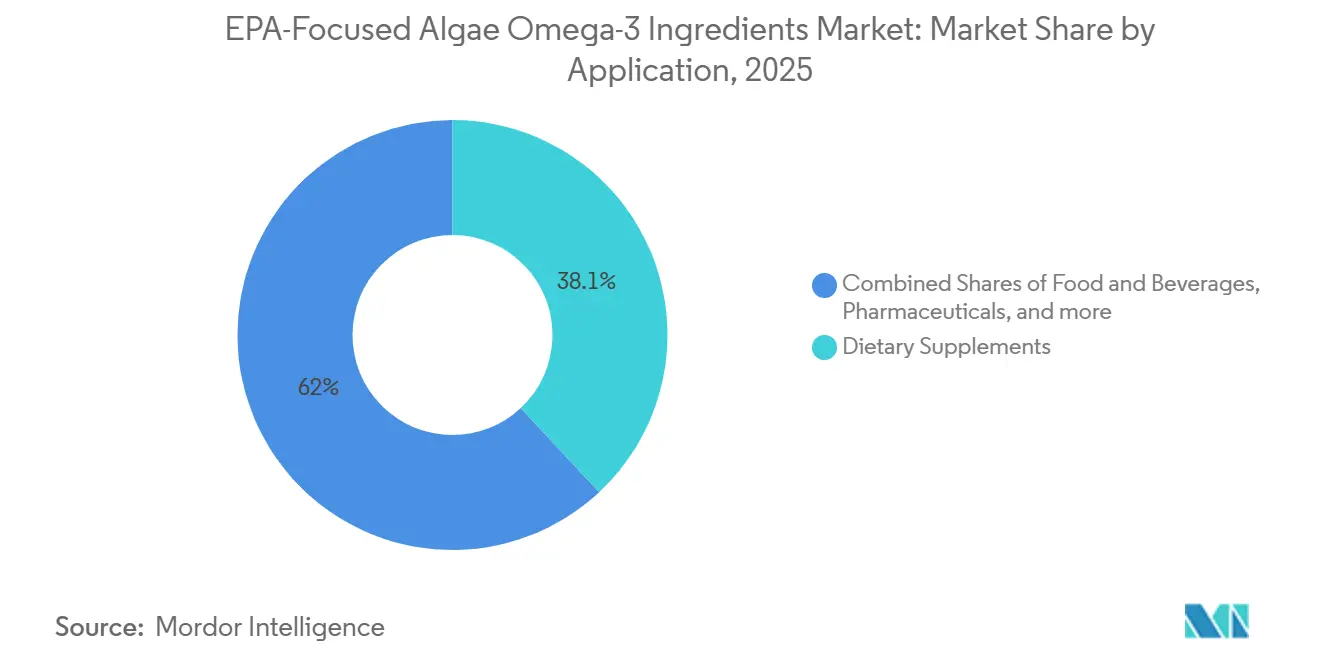

- Nach Anwendung führten Nahrungsergänzungsmittel mit 38,05 % des Umsatzes im Jahr 2025, während die Nutzung in Lebensmitteln und Getränken jährlich um 12,72 % bis 2031 wächst.

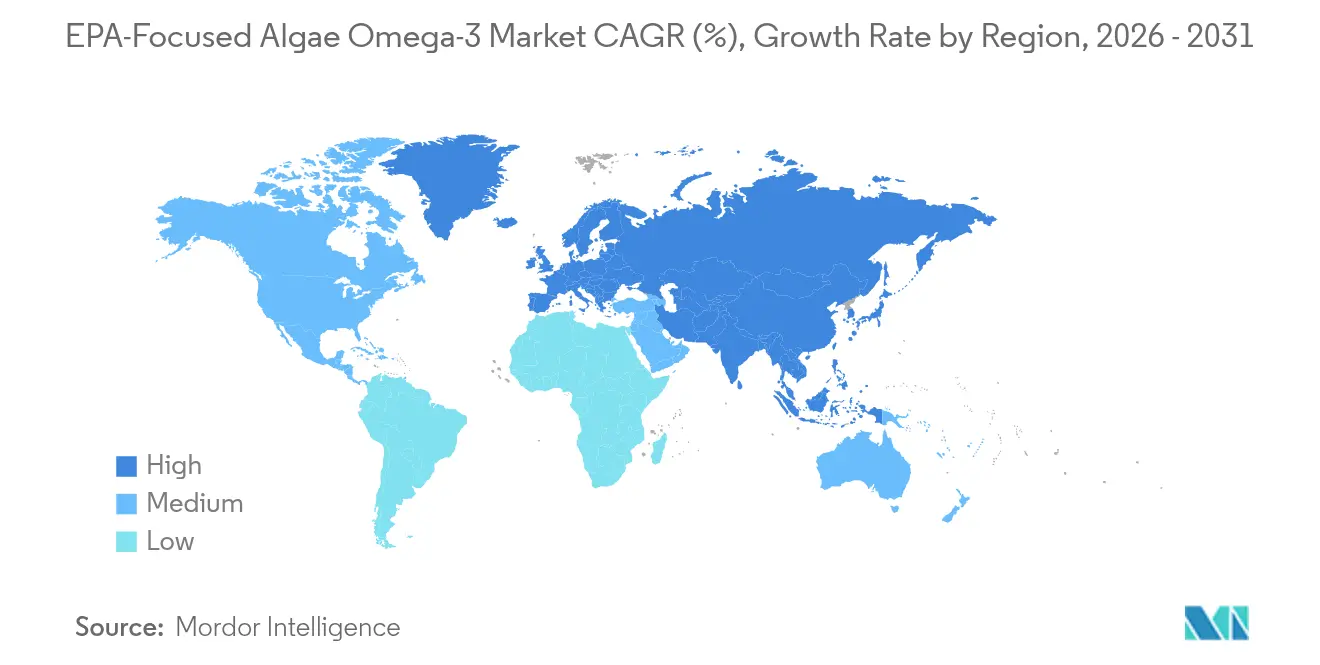

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,95 %, während die Region Asien-Pazifik mit einer CAGR von 12,34 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach EPA für Herzgesundheit und kognitive Unterstützung | +2.8% | Global, mit stärkstem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vegane und pflanzenbasierte Ernährungstrends begünstigen algenbasiertes EPA | +2.5% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendungen in Säuglingsnahrung und funktionellen Lebensmitteln | +2.2% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen und staatliche Initiativen fördern Algen-Omega-3 | +1.8% | Global, angeführt von EU- und US-FDA-Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Innovation bei hochreinen, schadstofffreien Algenstämmen | +1.5% | Global, mit Forschungs- und Entwicklungszentren in den Niederlanden, den USA und China | Langfristig (≥ 4 Jahre) |

| Einsatz in Formulierungen für Präzisionsaquakulturfutter | +1.7% | Asien-Pazifik, Europa, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein steigert die Nachfrage nach EPA für Herzgesundheit und kognitive Unterstützung

Herz-Kreislauf-Erkrankungen sind nach wie vor die weltweit führende Todesursache. Die REDUCE-IT-Studie zeigte, dass eine tägliche Einnahme von 4 Gramm Icosapentaethylester schwerwiegende kardiale Ereignisse bei mit Statinen behandelten Patienten um 25 % reduzierte, wodurch EPA von einem allgemeinen Wellnessinhaltsstoff zu einer gezielten therapeutischen Option aufgewertet wurde. Diese klinische Validierung veranlasste die Amerikanische Herzgesellschaft, ihre Leitlinien von 2024 zu überarbeiten und eine EPA-reiche Supplementierung für Personen mit Triglyceridwerten über 150 Milligramm pro Deziliter zu empfehlen – ein Zustand, der etwa 25 % der US-amerikanischen Erwachsenen betrifft[1]Quelle: Amerikanische Herzgesellschaft, „Omega-3-Wissenschaftliche Stellungnahme 2024”, heart.org. Algenbasiertes EPA dient als schadstofffreie Alternative zu Fischöl, das die Umweltschutzbehörde wegen der Anreicherung von Methylquecksilber in Raubfischarten wie Thunfisch und Schwertfisch als problematisch eingestuft hat. Darüber hinaus legen neue Forschungsergebnisse zur Rolle von EPA bei Neuroinflammation nahe, dass es den kognitiven Abbau bei Alzheimer-Patienten im Frühstadium verlangsamen kann, indem es die Aktivierung von Mikroglia moduliert – ein Mechanismus, der sich von der strukturellen Rolle von DHA in neuronalen Membranen unterscheidet. In Japan genehmigte die Verbraucherschutzbehörde ein „Lebensmittel mit Funktionsangaben”-Label für algenbasierte EPA-Produkte, die zur Unterstützung der Gedächtnisleistung bei Erwachsenen über 60 Jahren konzipiert sind. Dieser regulatorische Meilenstein hat die Verteilung dieser Produkte über Convenience-Store-Ketten in Tokio und Osaka ermöglicht.

Vegane und pflanzenbasierte Ernährungstrends begünstigen algenbasiertes EPA

Der globale Wandel hin zu pflanzenbasierter Ernährung hat eine strukturelle Diskrepanz zwischen Verbraucherpräferenzen und traditionellen Omega-3-Quellen aufgezeigt. Die Fischölproduktion reduziert die Bestände von Futtertieren wie der peruanischen Sardelle und erhöht die Beifangsterblichkeit. Algen-EPA, das die Veganzertifizierungsstandards der Vegan Society erfüllt, zieht flexitarische Verbraucher an, die sich auf Umweltbedenken statt auf ethische Fragen konzentrieren. Im Jahr 2024 stiegen die Umsätze mit pflanzenbasierten Proteinprodukten in den Vereinigten Staaten um 27 %, wobei namhafte Marken wie Ripple Foods und Oatly Algen-Omega-3 in ihre Getränke integrierten, um Nährstoffdefizite durch reduzierten Meeresfrüchtekonsum auszugleichen. Corbions AlgaPrime DHA, ursprünglich für die Aquakultur konzipiert, hat auch bei veganen Nahrungsergänzungsmarken an Popularität gewonnen, die „meeresfreundliche” EPA-Kapseln bewerben. Diese Kapseln erzielen in europäischen Einzelhandelsmärkten einen Preisaufschlag von 15–20 % gegenüber herkömmlichen Fischöl-Weichkapseln. Lebenszyklusanalysen zeigen, dass die Algenfermentation 63 % weniger Treibhausgasemissionen pro Kilogramm Omega-3 erzeugt als die Wildfischerei, was mit den Scope-3-Kohlenstoffreduzierungszielen von Unternehmenskäufern übereinstimmt. Jüngere Verbraucher, insbesondere im Alter von 25 bis 40 Jahren, zeigen eine höhere Zahlungsbereitschaft für nachhaltigkeitszertifizierte Inhaltsstoffe. Dieses Verhalten deutet darauf hin, dass das vegane EPA-Segment schneller wachsen wird als Fischölalternativen, da Millennials und die Generation Z ihr Einkommenspeak erreichen.

Zunehmende Anwendungen in Säuglingsnahrung und funktionellen Lebensmitteln

Hersteller von Säuglingsnahrung sehen sich zunehmenden regulatorischen Anforderungen gegenüber, das Fettsäureprofil der menschlichen Muttermilch nachzubilden, die sowohl EPA als auch DHA in Verhältnissen enthält, die je nach mütterlicher Ernährung typischerweise zwischen 1:3 und 1:5 liegen. Die Aktualisierung der Säuglingsnahrungsrichtlinien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) von 2024 erlaubt die Aufnahme von algenbasiertem EPA in Konzentrationen von bis zu 0,5 % der gesamten Fettsäuren, sofern der Quellorganismus entweder Schizochytrium oder Crypthecodinium ist und Schadstofftests Schwermetallgehalte unter 0,01 Teilen pro Million bestätigen[2]Quelle: Europäische Behörde für Lebensmittelsicherheit. „Zulassung neuartiger Lebensmittel.” efsa.europa.eu. In den Vereinigten Staaten haben Hersteller, die unter FDA-GRAS-Mitteilungen (Allgemein als sicher anerkannt) tätig sind, begonnen, Stufe-2-Nahrung für Säuglinge im Alter von 6 bis 12 Monaten neu zu formulieren und algenbasiertes EPA zur Unterstützung der visuellen und kognitiven Entwicklung während der kritischen Myelinisierungsphase einzubeziehen. Neben der Säuglingsernährung weiten sich die Anwendungen von algenbasiertem EPA in funktionellen Lebensmitteln auf Produkte wie angereicherten Joghurt, Müsliriegel und trinkfertige Smoothies aus. Das neutrale Geschmacksprofil und die oxidative Stabilität von Algen-EPA ermöglichen es Herstellern, 50–100 Milligramm pro Portion einzubeziehen, ohne die Fehlaromen früherer Fischölformulierungen. Beispielsweise nutzte Danone bei der Einführung eines EPA-angereicherten Probiotik-Joghurts in Frankreich im Jahr 2024 Schizochytrium-Öl zur Unterstützung von Darm-Hirn-Achsen-Aussagen. Diese Doppelnutzen-Positionierung führte zu einer um 18 % höheren Wiederkaufrate im Vergleich zu Standard-Probiotik-Produkten.

Regulatorische Zulassungen und staatliche Initiativen fördern Algen-Omega-3

Staatliche Empfehlungen und vereinfachte Zulassungswege treiben die Entwicklung von Algen-EPA von einem Nischeninhaltsstoff zu einem Mainstream-Rohstoff voran. Im Jahr 2024 aktualisierte Chinas Nationale Medizinproduktebehörde ihre Registrierungsrichtlinien für Gesundheitslebensmittel und erkannte algenbasiertes Omega-3 als zugelassene funktionelle Komponente an. Diese Aktualisierung verkürzte den Zulassungszeitraum von 24 auf 12 Monate und hob die Anforderung für inländische klinische Studien auf, sofern Antragsteller Sicherheitsdossiers der EFSA oder FDA vorlegen. Im Vereinigten Königreich veröffentlichte die Lebensmittelstandards-Behörde im Jahr 2024 eine positive Sicherheitsbewertung für hochkonzentrierte EPA-Algenöle. Diese Zulassung ermöglicht deren Aufnahme in Mahlzeitenersatzshakes und Sportnahrungspulver, die nun über vom Nationalen Gesundheitsdienst genehmigte Kanäle vertrieben werden können. In den USA erlaubt die FDA einen qualifizierten Gesundheitsanspruch, der Omega-3 mit einem reduzierten Risiko für koronare Herzerkrankungen in Verbindung bringt, der auch für Algen-EPA gilt[3]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit. „Qualifizierte Gesundheitsansprüche für Omega-3-Fettsäuren.” fda.gov. Etiketten müssen jedoch angeben, dass der Anspruch auf „unterstützender, aber nicht schlüssiger Forschung” basiert. Diese regulatorischen Entwicklungen vereinfachen den Markteintritt für neue Marken und senken die Compliance-Kosten für multinationale Unternehmen, die ihre Produkte neu formulieren. Dieser Wandel positioniert Algen-EPA zunehmend als bevorzugte Alternative zu Fischöl, insbesondere in Regionen mit strengen Schadstofftests.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten durch Fermentationsprozesse | -1.8% | Global, am stärksten in Regionen mit hohen Energiekosten (Europa, Japan) | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen bei der Erzielung hoher EPA-Ausbeuten | -1.2% | Global, betrifft alle heterotrophen Fermentationsbetriebe | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeiten von kontrollierter Fermentation | -0.9% | Global, mit Schwachstellen in der Glukose- und Stickstoffversorgung | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich energieintensiver Produktion | -1.1% | Europa, Nordamerika (Kohlenstoffsteuer-Jurisdiktionen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten durch Fermentationsprozesse

Die Produktion von 10.000 Tonnen EPA aus Mikroalgen erfordert erhebliche Investitionen. Anlagen erfordern aufgrund des Bedarfs an pharmazeutischer Glukose, sterilen Bioreaktoren und strengen Temperaturkontrollen Investitionen von über 150 Millionen USD. Im Betrieb wird der Energieverbrauch zu einem wesentlichen Kostentreiber und erreicht 8–12 Kilowattstunden pro Kilogramm Rohalgöl. Im Jahr 2024 standen europäische Produzenten vor erheblichen Herausforderungen, als die Erdgaspreise infolge von Pipeline-Unterbrechungen auf etwa 127 USD pro Megawattstunde stiegen. Dieser Anstieg zwang einige Produzenten, den Betrieb einzustellen und auf kostengünstigere asiatische Lieferanten für Fertigöle zurückzugreifen. Arbeitskosten belasten die Budgets zusätzlich, da qualifizierte Bioprozesstechniker und Qualitätssicherungspersonal 15–20 % der Gesamtkosten ausmachen. Westliche Produzenten sind besonders betroffen, da sie mit chinesischen und indischen Fermentationsanlagen konkurrieren, wo die Löhne 40–60 % niedriger sind. Darüber hinaus bleibt die Erzielung von Skaleneffekten für Anlagen mit einer Jahresproduktion von weniger als 5.000 Tonnen schwierig. Diese Einschränkung hat zu einer Marktkonsolidierung geführt, die vertikal integrierte Großunternehmen begünstigt, die Fixkosten auf mehrere Produktlinien verteilen können.

Technische Herausforderungen bei der Erzielung hoher EPA-Ausbeuten

Wildtyp-Stämme von Schizochytrium und Nannochloropsis synthetisieren DHA und EPA neben anderen Lipiden wie Palmitin- und Ölsäure. Bei typischen Fermentationen begrenzt dies den EPA-Gehalt auf 10–15 % der gesamten Lipidausbeute. Forscher haben die Aktivität von Desaturase- und Elongase-Enzymen durch metabolisches Engineering verbessert und Laborausbeuten von 25 % EPA in Yarrowia lipolytica erzielt. Die Skalierung dieser Ergebnisse auf industrielle Ebene stellt jedoch Herausforderungen dar, darunter Plasmidverlust, Kulturkontamination und reduzierte Biomasseproduktivität. Nachgelagerte Reinigungsprozesse wie Molekulardestillation und Chromatographie erhöhen die Produktionskosten um 30–40 %. Darüber hinaus führt jeder Reinigungsschritt zu einem Ausbeuteverlust von 5–10 %, was die wirtschaftlichen Vorteile von EPA-reichen Stämmen mindert. Obwohl die photosynthetische Kultivierung von Nannochloropsis in offenen Teichen energieeffizient ist, leidet sie unter saisonaler Variabilität, Kontamination durch konkurrierende Algenarten und EPA-Gehalten, die selten 3 % des Trockengewichts überschreiten, was sie für pharmazeutische Anwendungen ungeeignet macht. Die technische Begrenzung der EPA-Ausbeute pro Fermenterlauf schränkt den Durchsatz weiter ein und zwingt Produzenten, entweder in zusätzliche Bioreaktorkapazität zu investieren oder geringere Margen bei Produkten mittlerer Reinheit zu akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konzentration: Premiumreinheit dominiert das kardiovaskuläre Segment

Im Jahr 2025 machten hochkonzentrierte EPA-Formulierungen mit einem EPA-Gehalt von 70 % oder mehr 42,65 % des Marktanteils aus, hauptsächlich aufgrund ihrer Verwendung in pharmazeutischen Anwendungen. Diese Anwendungen erfordern Icosapentaethylester-Verschreibungen, die den FDA-Monographiestandards entsprechen müssen, die eine Reinheit von 96 % verlangen. Produkte mit mittlerer Konzentration und einem EPA-Gehalt von 40–69 % wachsen bis 2031 jährlich um 12,63 %. Dieses Wachstum wird von Herstellern funktioneller Lebensmittel angetrieben, die Bioverfügbarkeit und Inhaltsstoffkosten in Einklang bringen. Diese Hersteller integrieren 50–60 % EPA-Öle in angereicherte Getränke und Snackriegel und zielen auf allgemeines Wohlbefinden statt auf Krankheitsmanagement ab. Im Gegensatz dazu werden niedrigkonzentrierte Produkte mit weniger als 40 % EPA in Aquakulturfutter und Tiernahrung eingesetzt. In diesen Segmenten wird der Preis pro Kilogramm Omega-3 gegenüber absoluter Reinheit priorisiert, was die gemeinsame Extraktion von DHA und anderen Fettsäuren ermöglicht. Inhaltsstofflieferanten verlagern ihren Fokus auf mittlere Konzentrationen, da sie erkennen, dass Lebensmittel- und Getränkemarken den Preisaufschlag von 40–50 % für pharmazeutische Reinigung nicht absorbieren können, aber dennoch EPA-Gehalte benötigen, die ausreichen, um Gesundheitsaussagen auf der Verpackung zu unterstützen.

Die Einhaltung regulatorischer Vorschriften beeinflusst die Konzentrationsentscheidungen erheblich. Beispielsweise erlaubt der Rahmen für neuartige Lebensmittel der Europäischen Union Algenöle mit bis zu 450 Milligramm EPA pro Tagesportion in Nahrungsergänzungsmitteln ohne zusätzliche Sicherheitsdaten. Höhere Dosen erfordern jedoch eine klinische Studiengenehmigung. Ebenso begrenzt Japans Ministerium für Gesundheit, Arbeit und Soziales EPA auf 600 Milligramm pro Tag für rezeptfreie Produkte, wobei höhere Mengen einer verschreibungspflichtigen Aufsicht bedürfen. Um diesen Anforderungen gerecht zu werden, haben Veramaris und DSM-Firmenich in modulare Reinigungslinien investiert. Diese Systeme können Konzentrationsziele innerhalb eines einzigen Produktionslaufs anpassen, sodass sie pharmazeutische, Nahrungsergänzungs- und Lebensmittelkunden aus derselben Fermentationscharge bedienen können, während sie Nachfrageschwankungen in verschiedenen Endverbrauchssegmenten bewältigen. Darüber hinaus zielen aufkommende Stammtechnikbemühungen darauf ab, 80 % EPA direkt im Fermenter zu produzieren. Diese Innovation eliminiert den Bedarf an kostspieligen Destillationsprozessen und verringert die Preislücke zwischen mittleren und hohen Konzentrationen.

Nach Form: Triglyceidstruktur spiegelt menschliche Muttermilch wider

Im Jahr 2025 trug EPA in Triglyceidform 51,60 % des Marktumsatzes bei, mit einer prognostizierten Wachstumsrate von 12,42 % bis 2031. Dieses Wachstum wird durch seine überlegene Bioverfügbarkeit und strukturelle Ähnlichkeit mit menschlicher Muttermilch angetrieben, bei der Omega-3-Fettsäuren an der sn-2-Position des Glyceringerüsts lokalisiert sind. Klinische Studien zeigen, dass Triglycerid-EPA bei Einnahme mit einer fettarmen Mahlzeit eine um 50 % höhere Plasmainkorporation im Vergleich zu Ethylesterformulierungen erreicht. Dieses Merkmal ist besonders bedeutsam für Säuglingsnahrungsanwendungen, bei denen der Fettgehalt streng reguliert ist. Ethylester-EPA, das im Jahr 2025 einen Marktanteil von 32,25 % hielt, bleibt die führende Form in pharmazeutischen Produkten aufgrund seiner Fähigkeit, einen höheren EPA-Gehalt pro Kapsel zu liefern – typischerweise 1.000 Milligramm gegenüber 600–700 Milligramm für Triglyceride – und seiner Einhaltung der USP-Monographiestandards (United States Pharmacopeia) für verschreibungspflichtige Omega-3-Arzneimittel. Phospholipid-EPA, das aus polaren Lipidfraktionen bestimmter Algenarten gewonnen wird, machte die verbleibenden 16,15 % des Marktes aus. Seine wachsende Verwendung in Nahrungsergänzungsmitteln für die kognitive Gesundheit wird durch Belege gestützt, dass Phosphatidylcholin-gebundenes EPA die Blut-Hirn-Schranke effektiver überquert als freie Fettsäuren.

Im Jahr 2025 veröffentlichte die Europäische Behörde für Lebensmittelsicherheit eine Stellungnahme zur Sicherheit von Algenölen und stellte fest, dass Triglyceidformen bei der Lagerung niedrigere Oxidationsraten aufweisen. Dieses Merkmal verlängert ihre Haltbarkeit auf 24 Monate, verglichen mit 18 Monaten für Ethylester unter ähnlichen Verpackungsbedingungen. Corbions AlgaPrime-Produktlinie nutzt enzymatische Umesterung, um Ethylester-Zwischenprodukte wieder in Triglyceride umzuwandeln. Obwohl dieser Prozess die Produktionskosten um 2–3 USD pro Kilogramm erhöht, ermöglicht er Premiumpreise bei europäischen Säuglingsnahrungsausschreibungen, bei denen Beschaffungsspezifikationen die Triglyceidform erfordern. Phospholipid-EPA steht jedoch vor Einschränkungen aufgrund seiner geringen natürlichen Häufigkeit in den meisten Algenstämmen, typischerweise 5–8 % der Gesamtlipide. Diese Knappheit erfordert eine selektive Extraktion, die die Kosten auf über 200 USD pro Kilogramm treibt und die Verwendung auf hochmargige nootropische Nahrungsergänzungsmittel beschränkt, die direkt an Verbraucher verkauft werden. Bemühungen zur Verbesserung der Phospholipidsynthese sind im Gange, wobei Forschungseinrichtungen in den Niederlanden und Australien genetische Modifikationen von Nannochloropsis untersuchen. Pilotversuche sind für 2026 geplant.

Nach Anwendung: Nahrungsergänzungsmittel führen, Lebensmittel beschleunigen

Im Jahr 2025 machten Nahrungsergänzungsmittel 38,05 % der Nachfrage aus, angetrieben durch gut etablierte Vertriebsnetze wie Reformhäuser, E-Commerce-Plattformen und Apothekenketten, die Omega-3-Weichkapseln prominent anbieten. Lebensmittel- und Getränkeanwendungen, die jährlich um 12,72 % wachsen, sind die am schnellsten wachsenden unter allen Endverwendungen. Pflanzenbasierte Proteinmarken integrieren Algen-EPA in trinkfertige Shakes, angereichertes Hafermilch und funktionelle Snackriegel und nutzen Aussagen zur kognitiven Gesundheit und kardiovaskulären Wellness, wie von Innova Market Insights hervorgehoben. Hersteller von Säuglingsnahrung stellen eine hochwertige Nische im Lebensmittelsektor dar, wobei EPA-Preise 180–220 USD pro Kilogramm erreichen. Diese Premiumpreise spiegeln die Einhaltung strenger europäischer und US-amerikanischer Vorschriften zu Schadstoffgehalten und Fettsäureverhältnissen wider. Pharmazeutische Anwendungen, insbesondere verschreibungspflichtiger Icosapentaethylester bei schwerer Hypertriglyceridämie, erzielen die höchsten Gewinnmargen, unterliegen jedoch Volumenbeschränkungen. Diese Einschränkungen resultieren aus der Anforderung einer 96%igen EPA-Reinheit und der Einhaltung der von der FDA und der Europäischen Arzneimittelagentur vorgeschriebenen Guten Herstellungspraxis.

Tierfutteranwendungen, insbesondere in der Lachs- und Garnelenaquakultur, machten 17,65 % des Volumens im Jahr 2025 aus und wachsen mit einer Rate von 11,28 %. Produzenten streben an, die Abhängigkeit von Wildfang-Fischmehl und Fischöl zu reduzieren, die aufgrund von El-Niño-bedingten Rückgängen der Sardellenbestände vor der Küste Perus eine Preisvolatilität von über 30 % im Jahresvergleich erfahren haben, wie im FAO-Fischereibericht berichtet. Im Jahr 2024 zeigte Veramaris durch Versuche, dass der Ersatz von 50 % des Fischöls in Lachsfutter durch Algen-EPA den Omega-3-Gehalt im Filet über 2 Gramm pro 100 Gramm hielt und gleichzeitig die Futterverwertungsquoten von 1,25 auf 1,15 verbesserte. Diese Verbesserung entspricht Kosteneinsparungen von 0,08–0,12 USD pro Kilogramm geerntetem Fisch. Garnelenbrütereien in Thailand und Vietnam setzen Algen-EPA ein, um die Überlebensraten der Larven zu verbessern, die unter 40 % sinken können, wenn Fischmehl mit Vibrio-Bakterien kontaminiert ist. Algenöle eliminieren dieses Pathogenrisiko und erhöhen die Überlebensraten in kontrollierten Versuchen auf 65–70 %. Darüber hinaus erlauben regulatorische Rahmenbedingungen in der Europäischen Union nun die Kennzeichnung „mit Algen-Omega-3 gefüttert” auf Verpackungen von Zuchtlachs. Diese Kennzeichnung bietet einen Marketingvorteil und unterstützt Premiumpreise in nachhaltigkeitsorientierten Einzelhandelsmärkten.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 35,95 %, angetrieben durch die 8 Milliarden USD schwere Nahrungsergänzungsmittelindustrie der USA. Der regulatorische Rahmen in den USA unter dem Gesetz über Nahrungsergänzungsmittel, Gesundheit und Bildung erlaubt es Omega-3-Produkten, Struktur-Funktions-Aussagen zu machen, ohne eine Vorabgenehmigung der FDA zu benötigen. Die Empfehlung der Amerikanischen Herzgesellschaft von 2024 zur EPA-Supplementierung für Personen mit erhöhten Triglyceridwerten hat sowohl die verschreibungspflichtige als auch die rezeptfreie Nachfrage angekurbelt. Darüber hinaus identifizierten die Ernährungsrichtlinien des US-Landwirtschaftsministeriums für 2025–2030 algenbasiertes Omega-3 als praktikable Meeresfrüchtealternative für Personen, die tierische Produkte meiden. In Kanada genehmigte die Direktion für natürliche und nicht verschreibungspflichtige Gesundheitsprodukte im Jahr 2024 mehrere Algen-EPA-Produkte für kardiovaskuläre Aussagen und ermöglichte den Vertrieb über nationale Apothekenketten wie Shoppers Drug Mart. In Mexiko treiben die wachsende Mittelschicht und eine 35%ige Prävalenz des metabolischen Syndroms bei Erwachsenen über 40 Jahren die Nachfrage nach Omega-3-Nahrungsergänzungsmitteln an. Einfuhrzölle auf Fertigprodukte von über 15 % bieten jedoch eine Chance zur Entwicklung inländischer Fermentationskapazitäten.

Asien-Pazifik wird voraussichtlich bis 2031 jährlich um 12,34 % wachsen und ist damit die am schnellsten wachsende Region. Dieses Wachstum wird maßgeblich durch Chinas nationale Kampagne zur Förderung des Gesundheitsbewusstseins angetrieben, die den Omega-3-Konsum für städtische Bevölkerungen betonte und 2 Milliarden CNY (280 Millionen USD) für die öffentliche Aufklärung zur Prävention von Herz-Kreislauf-Erkrankungen bereitstellte. In Japan, wo 28 % der Bevölkerung über 65 Jahre alt sind, steigt die Nachfrage nach Nahrungsergänzungsmitteln für die kognitive Gesundheit. Die Genehmigung der Verbraucherschutzbehörde von 2024 für „Lebensmittel mit Funktionsangaben”-Labels für Algen-EPA zur Unterstützung der Gedächtnisleistung hat den Vertrieb über Convenience-Stores in Städten wie Tokio, Osaka und Nagoya ausgeweitet. Indiens Markt für Nahrungsergänzungsmittel wuchs im Jahr 2024 um 22 %, wobei Algen-EPA als vegetarierfreundliche Option in einem Land an Popularität gewann, in dem 30–40 % der Bevölkerung aus kulturellen oder religiösen Gründen lakto-vegetarische Ernährung praktizieren. In Australien führt die Therapeutische Güteradministration Algen-Omega-3 in ihrem Register für komplementäre Arzneimittel. Lokale Marken wie Melrose Health haben Algen-EPA-Weichkapseln für Fitnessbegeisterte und pflanzenbasierte Verbraucher eingeführt. In Südkorea genehmigte das Ministerium für Lebensmittel- und Arzneimittelsicherheit im Jahr 2024 Algen-EPA für die Verwendung in Säuglingsnahrung, was inländische Hersteller dazu veranlasste, ihre Premiumproduktlinien neu zu formulieren.

Europa machte 24,10 % des Umsatzes im Jahr 2025 aus, wobei Deutschland, das Vereinigte Königreich und Frankreich den Konsum anführten, bedingt durch ein hohes Verbraucherbewusstsein für Omega-3-Vorteile und strenge Schadstoffvorschriften, die Algen gegenüber Fischöl bevorzugen. Die aktualisierten Zulassungen für neuartige Lebensmittel der Europäischen Behörde für Lebensmittelsicherheit für Schizochytrium-Öle haben den Markteintritt vereinfacht und die Markteinführungszeit für Produkte mit etablierter Sicherheit von 18 auf 9 Monate verkürzt. Nach dem Brexit hat das Vereinigte Königreich einen separaten regulatorischen Weg eingerichtet, der es der Lebensmittelstandards-Behörde ermöglicht, Zulassungen zu erteilen. Im Jahr 2024 veröffentlichte die Behörde positive Sicherheitsbewertungen für hochkonzentrierte EPA-Algenöle und erlaubte deren Verwendung in Mahlzeitenersatzshakes, die über Kanäle des Nationalen Gesundheitsdienstes vertrieben werden. Spanien und Italien entwickeln sich zu Wachstumsmärkten für Algen-EPA in funktionellen Lebensmitteln, wobei Anhänger der mediterranen Ernährung zunehmend angereicherte Olivenöle und Joghurt als praktische Darreichungsformen annehmen. Südamerika und die Region Naher Osten-Afrika, die zusammen 8,20 % der Nachfrage im Jahr 2025 ausmachten, bleiben unterversorgt. Brasiliens Regulierungsbehörde ANVISA genehmigte jedoch im Jahr 2024 Algen-Omega-3 für Nahrungsergänzungsmittel, und Saudi-Arabiens Behörde für Lebensmittel und Arzneimittel prüft Anträge für Säuglingsnahrung. Diese Entwicklungen könnten bis 2027 ein zweistelliges Wachstum in diesen Regionen antreiben.

Regulatorisches Umfeld

Die Regulierung von EPA-fokussierten Algen-Omega-3-Inhaltsstoffen basiert auf Novel-Food- und Nahrungsergänzungsmittel-Rahmenwerken, die zulässige Quellorganismen, Spezifikationen und maximale Verwendungsmengen festlegen. In der EU fällt Schizochytrium sp.-Öl (einschließlich DHA- und EPA-reicher Öle) unter die Novel-Food-Verordnung (Verordnung (EU) 2015/2283), wobei die Unionsliste durch Maßnahmen wie die Durchführungsverordnung (EU) 2024/2062 aktualisiert wird. Diese Aktualisierungen unterstützen eine klarere Einordnung zugelassener Algenöle für Lebensmittel- und Nahrungsergänzungsmittelanwendungen, während separate Zulassungsanforderungen für einzelne Derivatformen bestehen bleiben, darunter Ethylester-Formate, die über einen eigenen Zulassungsweg behandelt werden. In den Vereinigten Staaten erfolgen aus Algen gewonnene DHA/EPA-Öle üblicherweise über FDA-GRAS-Verfahren und müssen mit der Identität des Inhaltsstoffs und den Verwendungsbedingungen im Einklang mit den US-Vorschriften für Lebensmittelzusatzstoffe und Kennzeichnung von Nahrungsergänzungsmitteln übereinstimmen.

Nach dem Brexit nutzt das Vereinigte Königreich einen unabhängigen Bewertungsweg, und im Februar 2026 veröffentlichten die Food Standards Agency und Food Standards Scotland eine Sicherheitsbewertung, die eine Spezifikationsänderung für Schizochytrium sp.-Öl unterstützt, die von DSM Nutritional Products Ltd. eingereicht wurde. Die Änderung reduziert die Mindestanforderung an DHA (von 22,5% auf 15,0%), wobei die Sicherheitsaspekte beibehalten werden. Unabhängig davon prüfen die USA weiterhin neue Formate und Verwendungsvorschläge im Rahmen von Verfahren für diätetische Inhaltsstoffe, darunter eine NDI-Meldung vom September 2024 für ein Monoacylglycerol-Algenöl mit vorgeschlagenen Aufnahmemengen von bis zu 2,0 g/Tag kombiniertem EPA und DHA, was darauf hinweist, dass modifizierte Verabreichungsformen im Vergleich zu herkömmlichen Triglyceridölen einer zusätzlichen regulatorischen Prüfung unterliegen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Stammentdeckung und -optimierung (häufig über proprietäre Schizochytrium-Plattformen), gefolgt von heterotropher Fermentation, Ernte und Ölextraktion. Nachgelagerte Schritte umfassen Desodorierung und Konzentration (Molekulardestillation und/oder Chromatographie, wo erforderlich), Antioxidansstabilisierung und Umwandlung in fertige Formate wie Massenöle, Pulver, Emulsionen und verkapselte Inhaltsstoffe. Die Kommerzialisierung erfolgt anschließend über den B2B-Vertrieb von Inhaltsstoffen an Marken von Nahrungsergänzungsmitteln, Hersteller funktioneller Lebensmittel und Säuglingsnahrung, pharmazeutische Vertriebskanäle (soweit zutreffend) sowie Formulierer von Aquafutter und Tiernahrung. In all diesen Kategorien fungieren Qualitätssysteme und Kontaminantentests als zentrale Voraussetzungen.

Engpässe konzentrieren sich typischerweise auf Rohstoffeinsatzstoffe (Glukose und Nährstoffe), die Fermenterskalierung und Energieintensität sowie die Kosten für die Erhöhung des EPA-Gehalts ohne mehrstufige Raffination. Die Kette spiegelt auch Bemühungen wider, die nachgelagerte Komplexität durch Innovationen bei Stamm und Prozess zu reduzieren, darunter die Einführung von Fermentalgs Omega Origins-Reihe im April 2026 unter Verwendung von Schizochytrium sp. FCC-3204, um erhöhte EPA/DHA-Werte ohne chemische Konzentrationsschritte zu liefern. Die Abstimmung mit Regulierung und Standards prägt das Design der Kette weiter, einschließlich der laufenden Arbeiten der Codex Alimentarius an einem Entwurf eines Standards für mikrobielle Omega-3-Öle. Dieser Entwurf legt Mindestzusammensetzungsschwellen fest (zum Beispiel eine Mindestsumme von 15% w/w aus EPA und DHA), was Spezifikationen, Testregime und Käuferqualifikation im internationalen Handel beeinflussen kann.

Wettbewerbslandschaft

Der Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe weist eine hohe Konzentration auf, da DSM-Firmenich, Corbion und BASF gemeinsam Fermentations-IP, Stammbibliotheken und großtechnische Reinigung besitzen. Veramaris' Anlage in Nebraska überschreitet eine Jahreskapazität von 15.000 Tonnen und erzielte in Versuchen im Jahr 2024 ein um 30 % schnelleres Lachsgewichtswachstum, was Mehrjahresverträge mit Mowi und SalMar einbrachte. Corbion berichtete von einer EBITDA-Marge von 22 % bei Algeninhaltsstoffen durch die Nutzung der Milchsäureinfrastruktur, während BASF EPA mit Vitaminen und Carotinoiden für eine One-Stop-Beschaffung bündelt.

Strategisch gesehen integrieren Marktführer rückwärts in die Stammtechnik und vorwärts in schlüsselfertige Formulierungen. Veramaris verkauft nun vorgemischte Futterkonzentrate, und Corbion liefert gebrauchsfertige Säuglingsnahrungsbasen. Regionale Zölle von 20–25 % auf fertige Nahrungsergänzungsmittel lassen Spielraum für lokale Fermentationsanlagen in Brasilien und Südafrika. Die Patentaktivität im Jahr 2024 konzentrierte sich auf die CRISPR-Bearbeitung von Yarrowia und Schizochytrium, um 30 % EPA auf Fermenterebene zu erreichen – ein Durchbruch, der die Reinigungsökonomie verändern könnte. Kleinere Unternehmen wie Fermentalg und BioProcess Algae zielen auf pharmazeutische Nischen ab, wo Margen Skalennachteile ausgleichen, obwohl ihre begrenzte Tonnage sie außerhalb der Mainstream-Futter- und Lebensmittelkanäle hält.

Aufkommende photosynthetische Projekte in Wüstenklimata zielen darauf ab, reichlich Sonnenlicht mit niedrigen Landkosten zu verbinden, aber Kontaminationskontrolle und Ertragsvariabilität haben die Kommerzialisierung behindert. Horizontale Allianzen, wie Corbion-Bunges Plan zur Nutzung von Biodiesel-Glycerolabfall, signalisieren neue Kostenteilungstaktiken, die wahrscheinlich die zukünftige Wettbewerbsdynamik im Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe beeinflussen werden.

Branchenführer im Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe

Omega Protein Corporation

The Archer Daniels Midland Company

DSM-Firmenich

Corbion N.V.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Formulierungen, die höhere EPA-Profile mit Clean-Label-Positionierung erfordern, insbesondere dort, wo Marken den Ersatz von Fischöl ohne Geschmacks- oder Kontaminationsbedenken anstreben. In den Jahren 2025-2026 zeigt die Anbieteraktivität eine Verschiebung über reine DHA-Portfolios hinaus zu EPA-reicheren Mischungen. Fermentalg führte 2026 Omega Origins mit einem EPA/DHA-reichen Profil ein, das Berichten zufolge bis zu 40% EPA und 20% DHA ohne chemische Konzentration erreicht, während GC Rieber VivoMega sein algenbasiertes Portfolio mit Einführungen wie Algae 1060 TG Premium (Dezember 2025) und Algae 1045 TG (Februar 2026) erweiterte. Dies erweitert die adressierbaren Anwendungsfälle für funktionelle Lebensmittel (Milchalternativen, Getränke und Riegel), Tiernahrung und Präzisionsaquafutter, wo Käufer eine stabile sensorische Leistung und vereinfachte Formulierung gegenüber herkömmlichen Meeresölen priorisieren.

Die Lokalisierung der Versorgung und größere Flexibilität bei den Spezifikationen schaffen ebenfalls Raum für neue Kapazitäten und neue kommerzielle Qualitätsstufen. In Europa deutet der Baubeginn von MiAlgae für eine großmaßstäbliche Anlage in Grangemouth, Schottland (Dezember 2025), auf Investitionen zur Erhöhung der regionalen Verfügbarkeit von Omega-3 hin. Parallel dazu deutet eine Sicherheitsbewertung der FSA/FSS vom Februar 2026, die eine Spezifikationsänderung für Schizochytrium sp.-Öl (DSM Nutritional Products Ltd.) unterstützt, auf einen Weg für Hersteller hin, Spezifikationen zu aktualisieren, während sich Prozesse verbessern, ohne die Sicherheit von Grund auf neu bewerten zu müssen. Mit etablierten Zulassungswegen im EU-Novel-Food-System und den US-GRAS-Meldungen unterstützen diese Schritte eine breitere Akzeptanz in regulierten Kategorien, einschließlich Säuglingsnahrung, sowie in aufkommenden Anwendungsfällen wie Fleisch- und Fischanaloga, bei denen zugelassene Algenöle helfen können, Anforderungen an die Omega-3-Kennzeichnung und die nährstoffbezogene Gleichwertigkeit zu erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Corbion veröffentlichte eine aktualisierte Lebenszyklusanalyse für sein aus Algen gewonnenes Omega-3-DHA-Portfolio und berichtete über eine Reduzierung der Klimawirkung um 18-23% gegenüber der Basislinie von 2021. Die Aktualisierung stärkt die durch Lebenszyklusanalysen gestützten Verkaufsargumente für Markeninhaber und Futtermittelkunden, die Inhaltsstoffe anhand von Scope-3-Zielen und Nachhaltigkeitskriterien bei der Beschaffung prüfen.

- Juli 2025: Corbion erhielt regulatorische Zulassungen der chinesischen General Administration of Customs (GACC) für seine Marken AlgaPrime DHA und AlgaVia DHA für die Ernährung von Mensch und Tier. Die Freigaben erweitern den Zugang zu den chinesischen Importkanälen und verbessern die Fähigkeit des Unternehmens, sowohl Nahrungsergänzungsmittel- als auch Futtermittelwertschöpfungsketten aus zugelassenen Produktfamilien zu bedienen.

- Oktober 2024: DSM-Firmenich führte life's DHA B54-0100 weltweit ein, ein hochkonzentriertes Algenöl, das 545 mg DHA und 80 mg EPA pro Portion liefert. Die Wirkstärke unterstützt kleinere Kapseldesigns und kann Formulierungsbeschränkungen für Marken von Nahrungsergänzungsmitteln reduzieren, die auf einen höheren Omega-3-Gehalt pro Dosis abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von EPA-fokussierten Omega-3-Inhaltsstoffen, die aus Algen hergestellt und als Ausgangsstoff für fertige Ernährungs- und Gesundheitsprodukte in den wichtigsten Regionen verkauft werden. Der Umsatz wird auf Ebene der Inhaltsstoffe erfasst, wobei der Algen-EPA-Inhaltsstoff in definierten Formen für die nachgelagerte Formulierung geliefert wird.

Umfangsausschlüsse: Fertige Konsumprodukte, generische Omega-3-Mischungen, bei denen EPA nicht im Vordergrund steht, sowie Dienstleistungen im Bereich Marketing oder Vertrieb sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Konzentration

- Hohe Konzentration

- Mittlere Konzentration

- Niedrige Konzentration

- Nach Form

- Triglyceride

- Ethylester

- Phospholipide

- Nach Anwendung

- Lebensmittel und Getränke

- Funktionelle Lebensmittel und Getränke

- Säuglingsnahrung

- Sonstige

- Nahrungsergänzungsmittel

- Pharmazeutika

- Tierfutter

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Mexiko

- Kanada

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Wertschöpfungskette für Algen-Omega-3, wobei der Fokus darauf liegt, wo sich EPA-Gehalt, Form des Inhaltsstoffs und Endverbrauchsnachfrage in Preisgestaltung und Akzeptanz widerspiegeln. Wir verwendeten öffentliche Quellen wie FDA-Mitteilungen und -Leitlinien, NIH- und PubMed-Literatur zu EPA-Ergebnissen, USDA- und andere offizielle Lebensmittelverbrauchsstatistiken, soweit relevant, sowie UN-Comtrade-Handelsdaten, um die Bewegung verwandter Öle und Konzentrate nachzuverfolgen.

Um das Modell an der Produktionsrealität zu verankern, überprüften wir zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Produktspezifikationsblätter und glaubwürdige Presseberichterstattung, um Kapazitätserweiterungen, Formulierungstrends und gängige Konzentrationsbereiche zu verstehen. Bei Bedarf wurden kostenpflichtige Quellen für Unternehmensfinanzen sowie für die Verfolgung von Patenten und Innovationen genutzt, um die Aktivität der Hersteller und die Prozessrichtung gegenzuprüfen. Die hier aufgeführten spezifischen Sekundärquellen sind exemplarisch, und weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Expertengespräche und strukturierte Umfragen mit Anbietern von Inhaltsstoffen, Lohnherstellern, markenseitigen Formulierungsteams, Distributoren und technischen Spezialisten erhoben, die Reinheit, Stabilität und Dosierungsnormen überwachen. Da der Markt global ist, umfasste die Erhebung Nachfrage- und Angebotssignale in APAC, EMEA und Amerika, und die Ergebnisse wurden anschließend genutzt, um realistische Preisspannen und Akzeptanzraten nach Anwendung zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 51% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Produktions- und Kommerzialisierungssignale in einen adressierbaren Nachfragepool für Inhaltsstoffe umgewandelt und anschließend anhand realistischer Preise nach Konzentration und Form des Inhaltsstoffs zum Wert abgestimmt werden. Anschließend führen wir selektive Bottom-up-Prüfungen durch, etwa Anbieter-Aggregationen und ASP multipliziert mit geschätzten Volumina in wichtigen Anwendungen, sodass die Summen angepasst werden können, wenn ein Eingabewert übertrieben erscheint.

Eingabewerte, die das Modell typischerweise beeinflussen, umfassen den Anteil des algenbasierten EPA, der in Nahrungsergänzungsmitteln im Vergleich zu Lebensmitteln und Getränken verwendet wird, den Mix aus Triglyceriden, Ethylestern und Phospholipiden, die Konzentrationsaufteilung (hoch, mittel, niedrig) sowie die erwartete Preisentwicklung im Zusammenhang mit Skalierung und Formulierungsanforderungen. Die Akzeptanz auf Anwendungsebene wird zusätzlich durch regulatorische Dynamik und das Tempo von Produkteinführungen beeinflusst, bei denen EPA-Vorteile betont werden, und anschließend mit plausiblen Hochlaufkurven für die Fertigung der Lieferkette für Inhaltsstoffe abgeglichen.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, wo ausreichend historische Signale vorliegen. In der Praxis liefern Experten in der Regel klarere Anhaltspunkte zu Preisgestaltung, Kapazität und Akzeptanz als lange Zeitreihendaten, insbesondere für Trends auf Ebene der Inhaltsstoffe. Wenn die Sichtbarkeit für bestimmte Länder oder Nischenanwendungen begrenzt ist, verwenden wir Proxy-Akzeptanzraten aus ähnlichen Regionen und überprüfen anschließend die implizierten Volumina mit Rückmeldungen aus Interviews, bevor die Kurve finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die Marktgesamtsumme mit realen Signalen übereinstimmt und nicht auf einer einzigen Annahme beruht. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie berichteten Kapazitätsänderungen, Trends bei Produktspezifikationen im Hinblick auf die EPA-Konzentration und der Plausibilität der Preisspannen nach Form des Inhaltsstoffs, und überarbeiten anschließend jegliche Ausreißer, die unrealistische Sprünge verursachen.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenprüfungen, bei denen wichtige Sensitivitäten getestet und die Treiber auf interne Konsistenz hin überprüft werden. Zeigt sich eine wesentliche Abweichung über Regionen oder Anwendungen hinweg, werden Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat und ob es sich um eine vorübergehende oder strukturelle Veränderung handelt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt können weit voneinander abweichen, selbst wenn das Thema identisch erscheint, da sich die Zählregeln zwischen den Herausgebern unterscheiden. Unterschiede ergeben sich meist daraus, was als Inhaltsstoff im Gegensatz zu einem Fertigprodukt gezählt wird, welches Jahr als Ausgangspunkt verwendet wird und wie die Preisgestaltung fortgeschrieben wird, wenn eine Skalierung erwartet wird.

Die Hauptdifferenz ergibt sich daraus, wie streng EPA-fokussierte Algen-Inhaltsstoffe von breiteren Omega-3- oder fertigen Weichkapselmärkten getrennt werden, und in unserem Modell wird der Algen-Inhaltsstoff nur dann gezählt, wenn er als EPA-vorrangiger Ausgangsstoff nach definierter Form und Konzentration verkauft wird. Diese Abgrenzung wird von Mordor Intelligence angewendet. Andere Schätzungen können auch abweichen, wenn sie eine aggressive Kapazitätsauslastung annehmen, einen einzigen Durchschnittspreis über alle Formen hinweg anwenden oder Währungen mit unterschiedlichem Zeitbezug umrechnen, was den Wert verändert, selbst wenn die Volumina ähnlich sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,47 Mrd. USD (2026) | |

| Globaler Datenanbieter A | 0,25 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Monetarisierungssicht, die den Umsatz von Inhaltsstoffen unterschätzen kann, wenn diese in mehreren Anwendungen verkauft werden, und scheint sich auf eine vereinfachte Segmentierung zu stützen, ohne die Auswirkungen von Konzentration und Form auf die Preisgestaltung klar zu trennen. |

| Online-Marktbeobachter B | 0,63 Mrd. USD (2025) | Umfasst eine breitere Palette von Endverwendungen und Produktformaten, und die implizierte Wachstumsrate deutet auf aggressive Annahmen zur Skalierung und Akzeptanz hin, die nicht immer gegen realistische Hochlaufzeiten und Preisnormalisierung nach Konzentration validiert werden. |

Zusammengenommen lässt sich die Spanne größtenteils durch Umfang und Preismechanik erklären, nicht durch eine Meinungsverschiedenheit darüber, ob eine Nachfrage besteht. Indem der Aufbau eng an Form, Konzentration und Anwendungsakzeptanz gebunden bleibt und die Ergebnisse anschließend gegen die Realität von Kapazität und Preis geprüft werden, bleibt die endgültige Zahl leichter nachvollziehbar und reproduzierbar, wenn neue Erkenntnisse eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe im Jahr 2026?

Die Marktgröße für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe beträgt 1,47 Milliarden USD im Jahr 2026.

Welche CAGR wird für den Markt für EPA-fokussierte Algen-Omega-3-Inhaltsstoffe von 2026 bis 2031 prognostiziert?

Eine jährliche Wachstumsrate von 11,07 % wird für den Zeitraum 2026–2031 prognostiziert.

Welches Konzentrationssegment wächst am schnellsten?

Öle mit mittlerer Konzentration (40–69 % EPA) steigen mit einer CAGR von 12,63 %, angetrieben durch die Nachfrage nach funktionellen Lebensmitteln.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 12,34 % aufgrund von Kampagnen zur öffentlichen Gesundheit und alternden Bevölkerungen.

Seite zuletzt aktualisiert am: