Marktgröße und Marktanteil für Holzbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

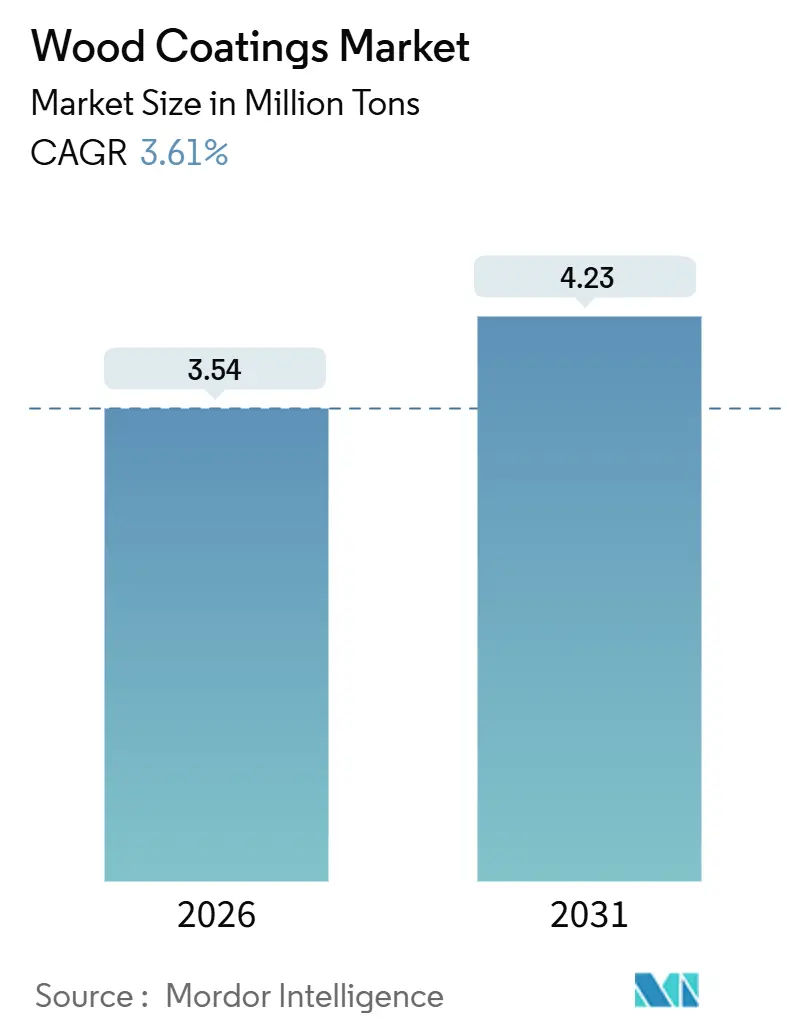

| Marktvolumen (2026) | 3.54 Millionen Tonnen |

| Marktvolumen (2031) | 4.23 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Holzbeschichtungen von Mordor Intelligence

Die Marktgröße für Holzbeschichtungen wird für 2026 auf 3,54 Millionen Tonnen geschätzt und soll bis 2031 auf 4,23 Millionen Tonnen anwachsen, bei einem CAGR von 3,61 % während des Prognosezeitraums (2026–2031). Lösemittelbasierte Linien dominieren nach wie vor die Lackierhallen, doch der regulatorische Druck in Europa und Kalifornien sowie der Kostenvorteil von Ready-to-Assemble (RTA)-Möbeln im Asien-Pazifik-Raum lenken Investitionen in Richtung wasserbasierter und UV-gehärteter Chemikalien. Möbelexporteure aus dem Asien-Pazifik-Raum gleichen höhere Harzpreise weiterhin durch Werksautomatisierung und integrierte Qualitätskontrolle aus, während nordamerikanische Renovierer die Nachfrage nach hochwertigen Polyurethan-Klarlacken mit geringem Glanzgrad aufrechterhalten. Abriebfeste Polyurethanharze bleiben das Rückgrat von Massivholz-Innenräumen, und die Einführung KI-gesteuerter Pigmentdosierung reduziert Abfall und gleicht den 15–20 %igen Preisaufschlag für wasserbasierte Dispersionen aus. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter 38 % des globalen Tonnagevolumens kontrollieren und regionale Spezialisten Nischen ausnutzen, die Formulierungsanpassungen für lokale Holzarten belohnen.

Wichtigste Erkenntnisse des Berichts

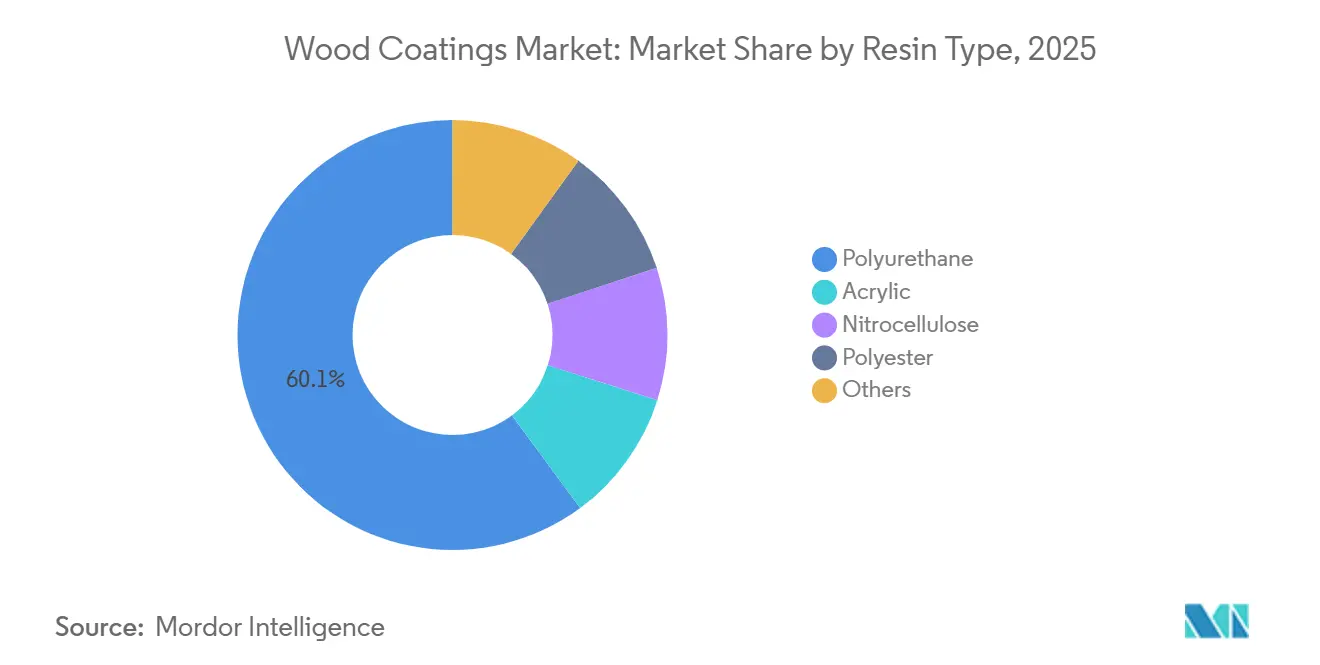

- Nach Harztyp hielt Polyurethan im Jahr 2025 einen Marktanteil von 60,14 % am Markt für Holzbeschichtungen und soll bis 2031 mit einem CAGR von 3,82 % wachsen.

- Nach Technologie dominierten lösemittelbasierte Lacke im Jahr 2025 mit 78,12 % der Marktgröße für Holzbeschichtungen, während wasserbasierte Systeme auf dem Weg zum schnellsten CAGR von 4,35 % bis 2031 sind.

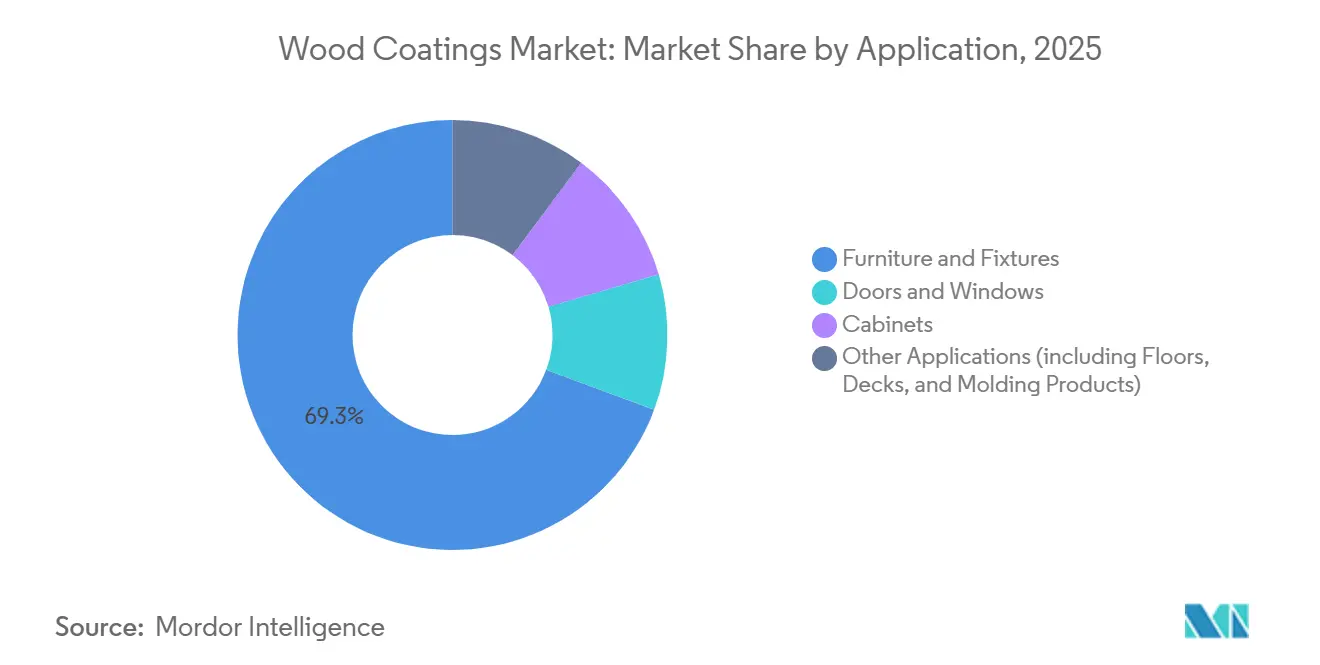

- Nach Anwendung führten Möbel und Einrichtungsgegenstände im Jahr 2025 mit einem Marktanteil von 69,34 % am Markt für Holzbeschichtungen; für das Segment wird ein CAGR von 3,75 % bis 2031 prognostiziert.

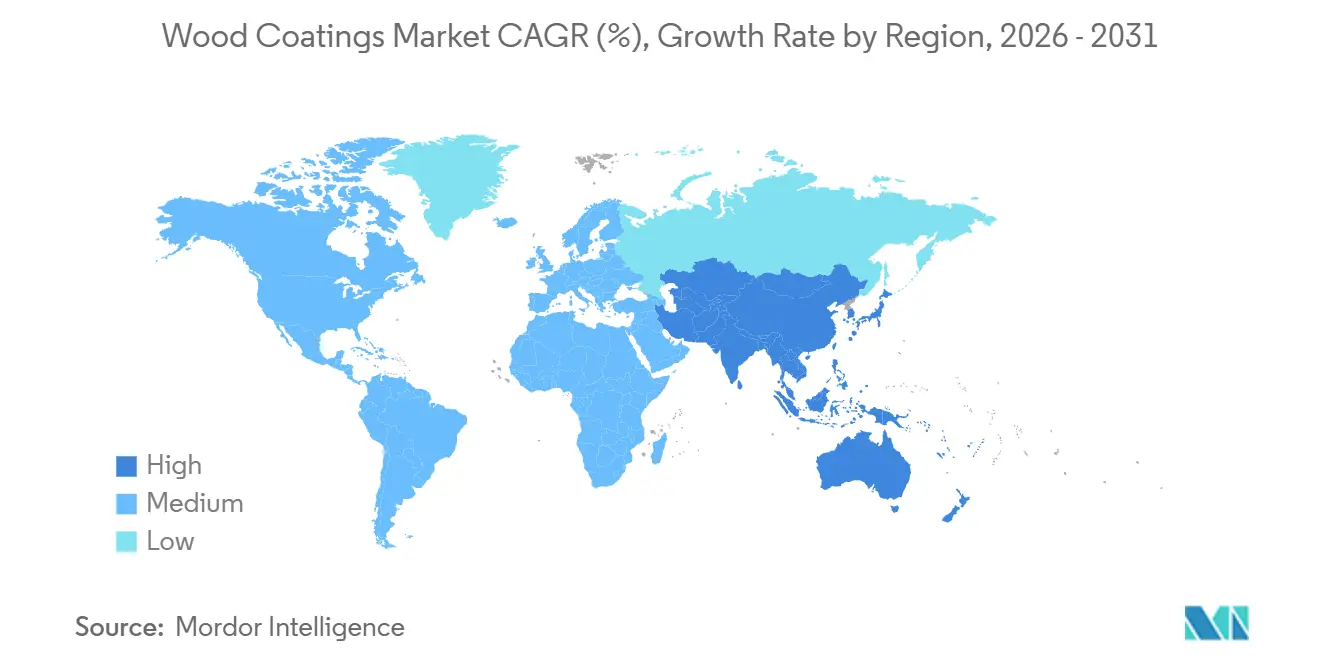

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 56,68 % an der Marktgröße für Holzbeschichtungen, und er soll im Prognosezeitraum den schnellsten CAGR von 3,91 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Holzbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei modularen Möbeln und RTA-Möbeln im Asien-Pazifik-Raum | +0.8% | China, Indien, Vietnam, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| EU-geführter Wandel zu VOC-armen wasserbasierten Formulierungen | +0.6% | Europa, Kalifornien, Nordosten der USA | Langfristig (≥4 Jahre) |

| Trend zu hochwertiger Innenraumgestaltung in Nordamerika | +0.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Einführung von Massivholz-Hochhäusern steigert Nachfrage nach klaren UV-Lacken | +0.5% | Nordamerika, Nordisches Europa, Deutschland, Österreich | Mittelfristig (2–4 Jahre) |

| KI-gestützte integrierte Farbabstimmung | +0.3% | Frühe Einführung in Europa und Nordamerika, globaler Rollout nach 2028 | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei modularen Möbeln und RTA-Möbeln im Asien-Pazifik-Raum

Ready-to-Assemble-Formate machen mittlerweile 60–70 % des organisierten Möbelabsatzes in Indien aus und treiben Lackierlinien in Richtung schnell härtender wasserbasierter Decklacke, die eine Flachpack-Verpackung innerhalb von 24 Stunden ermöglichen[1]Ministerium für Handel und Industrie Indien, "Möbelexporttrends 2024," commerce.gov.in. Vietnams Holz- und Möbelexporte stiegen 2024 um 21 % auf 16,3 Milliarden USD, und der lokale Verband strebt für 2025 ein Ziel von 18 Milliarden USD an, da EU-Käufer EUDR-konforme Lieferanten suchen. Thailand produzierte 2024 6,63 Millionen Holzmöbelstücke, ein Anstieg von 14,46 %, während Indonesien Möbel im Wert von 2,02 Milliarden USD exportierte und Holzartikel über 50 % des Exportwerts hielten. Chinas Küstencluster erwirtschafteten in den ersten zehn Monaten des Jahres 2024 einen Möbelumsatz von CNY 535,52 Milliarden (73,9 Milliarden USD), wobei die Exporte um 7,2 % auf 54,932 Milliarden USD stiegen. Diese Produktionszentren bevorzugen Zweikomponenten-Polyurethan-Klarlacke, die bei Umgebungshärtung eine Bleistifthärte von ≥2H erreichen, was den Treiber um 0,8 Prozentpunkte zum regionalen CAGR beiträgt.

EU-geführter Wandel zu VOC-armen wasserbasierten Formulierungen

Die Richtlinie 2004/42/EG begrenzt den VOC-Gehalt auf 400 g/L für Innen- und 300 g/L für Außenholzlacke und erzwingt eine Neubewertung lösemittelreicher Alkyde und Nitrozelluloselacke[2]Europäische Union, "Richtlinie 2004/42/EG," eur-lex.europa.eu. Die Verordnung (EU) 2023/1464 begrenzt zudem die Formaldehydfreisetzung auf 0,062 mg/m³ und verschärft die Materialspezifikationen für Plattenhersteller. Das EU-Umweltzeichen verlangt nun Innenbeschichtungen mit weniger als 30 g/L VOC, ein Schwellenwert, den nur wasserbasierte Dispersionen zuverlässig erfüllen. Akzo Nobel gab bekannt, dass 60 % seines Umsatzes im Jahr 2024 aus nachhaltigen Produkten stammten, und PPG eröffnete ein wasserbasiertes Werk in Rayong, Thailand, um EU-gebundene Möbelexporteure zu beliefern. Das California Air Resources Board spiegelt die Beschränkung mit einem Grenzwert von 550 g/L für Klarlacke wider und verstärkt den langfristigen CAGR-Anstieg um 0,6 Punkte.

Trend zu hochwertiger Innenraumgestaltung in Nordamerika

US-amerikanische Hausbesitzer gaben 2024 485 Milliarden USD für Renovierungen aus, wobei Küchen- und Badsanierungen 42 % ausmachten. Polyurethan- und Acryl-Polyurethan-Hybride mit geringem Glanzgrad dominieren die Spezifikationen für Schrankmöbel, da sie Vergilbung unter LED-Beleuchtung widerstehen. Sherwin-Williams verzeichnete im dritten Quartal 2024 einen Nettoumsatz von 6,16 Milliarden USD und verwies auf ein mittleres einstelliges Wachstum bei Holzbeizen und Klarlacken. Benjamin Moore brachte 2025 einen VOC-freien Innenlack auf den Markt, der den Greenguard-Gold-Standard erfüllt und Projekten hilft, LEED v4.1-Punkte zu erzielen. Die kanadischen Wohnungsbaubeginne lagen 2024–25 im Durchschnitt bei 240.000 Einheiten und befeuern die Nachfrage nach werkseitig lackierten Türen und Fensterrahmen. Dieser Dekorationsaufschwung erhöht den kurzfristigen CAGR um 0,4 Punkte.

Einführung von Massivholz-Hochhäusern beschleunigt die Nachfrage nach klaren UV-Lacken

Nordamerika fügte 2024 1,2 Millionen m² Brettsperrholz-Nutzfläche hinzu, darunter den 14-stöckigen Academic Wood Tower der Universität Toronto. Die nordischen Länder genehmigten 2024 87 Massivholzgebäude, die zusammen etwa 42.000 Tonnen UV-härtbare Acrylatbeschichtungen verbrauchten. Deutschland lockerte die Bauvorschriften, um CLT bis zu einer Höhe von 22 m freizulegen, sofern brandschutzhemmende Lacke aufgetragen werden. Österreichs Lifecycle Tower ONE verwendete 2.800 m³ CLT, beschichtet mit wasserbasierten UV-Acrylaten mit einem VOC-Ausstoß von unter 10 g/L. Schnell härtende UV-Klarlacke, die innerhalb von 10 Sekunden eine Härte von ≥3H erreichen, erklären den CAGR-Anstieg von 0,5 Punkten, der zwischen 2027 und 2029 erwartet wird.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Harzen und Lösemitteln | -0.5% | Akut in Europa und Nordamerika, globale Ausstrahlungseffekte | Kurzfristig (≤2 Jahre) |

| Strengere Formaldehyd-/VOC-Grenzwerte | -0.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| PFAS-Ausstieg bedroht Leistungsadditive | -0.3% | Regulatorische Vorreiterrolle in der EU und den Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Harzen und Lösemitteln

Toluoldiisocyanat kostete im dritten Quartal 2025 durchschnittlich CNY 14.700/Tonne (2.041 USD/Tonne), und polymeres MDI erreichte CNY 15.200/Tonne (2.110 USD/Tonne), wobei höhere Gewalt-Ereignisse die europäischen Volumina auf 70 % der Verträge begrenzten. Der US-amerikanische Erzeugerpreisindex für Petrochemikalien stieg zwischen Dezember 2024 und März 2025 um 13,1 %, da Ethylen 30 US-Cent/lb überstieg. Asiatisches Naphtha kostete im April 2025 durchschnittlich 547 USD/Tonne, immer noch 18 % über dem Mittelwert von 2020–22. Solche Schwankungen veranlassen Formulierer, Vertragslaufzeiten zu verkürzen und Lageraufbau zu verzögern, was den kurzfristigen CAGR um 0,5 Punkte verringert.

Strengere Formaldehyd-/VOC-Grenzwerte

Die EU-Obergrenze von 0,062 mg/m³ Formaldehyd zwingt Plattenhersteller, Harnstoff-Formaldehyd durch Melamin- oder Phenolsysteme zu ersetzen, die 15–20 % mehr kosten. Das US-amerikanische Gesetz zur Kontrolle toxischer Substanzen orientiert sich an einem Grenzwert von 0,09 ppm für Hartholzsperrholz. Chinas Entwurf zur Überarbeitung von GB 18580-2017 würde den inländischen Schwellenwert auf 0,080 mg/m³ senken. Aufgerüstete Pressen und Abgasreinigungsanlagen schmälern die Margen und entziehen dem mittelfristigen CAGR 0,4 Punkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Polyurethan durch Abriebfestigkeit verankert

Polyurethan dominierte 2025 mit 60,14 % den Markt für Holzbeschichtungen und wird bis 2031 mit einem CAGR von 3,82 % wachsen, dank einer Bleistifthärte von ≥2H und optischer Klarheit, die für Massivholz-Innenräume unerlässlich ist. Acryle verzeichnen eine steigende Nachfrage aufgrund besserer UV-Stabilität und einfacher wasserbasierter Mischbarkeit. Nitrozellulose- und Polyesterbeschichtungen stehen unter Margendruck durch höhere Phthalsäureanhydridpreise. Neuartige blockierte Isocyanat-Einkomponentensysteme auf Basis von Vanillin weisen eine Topfzeit von 12 Monaten auf und entblockieren bei 120 °C, was gut zu Infrarotöfen passt, die in vietnamesischen Fabriken mittlerweile üblich sind. Acryl-Urethan-Hybride eroberten 2025 9 % des wasserbasierten Teilsegments und könnten bis 2031 auf 14 % ansteigen, da sie Formulierern helfen, das EU-Umweltzeichen-VOC-Ziel von <30 g/L zu erfüllen.

Regulatorischer Druck beschleunigt den Wandel. Das EU-BVT-Merkblatt für die Holzbehandlung schreibt für Nitrozellulose eine geschlossene Lösemittelrückgewinnung vor, eine Aufrüstung, die 200.000–500.000 EUR pro Kabine kostet. Polyurethan-Anbieter reagieren mit Systemen, die bei Raumtemperatur stabil sind, aber während eines 15-minütigen Einbrennvorgangs vollständig aushärten, was dem Durchsatz in indonesischen und indischen RTA-Werken entspricht. Die Nachfrage nach biobasierten Polyolen, die bis zu 50 % des petrochemischen Anteils ersetzen können, steigt unter Käufern, die LEED v4-Punkte anstreben, und rückt kleinere brasilianische und indische Formulierer in den Fokus globaler OEMs.

Nach Technologie: Dominanz lösemittelbasierter Systeme durch wasserbasierte Dynamik herausgefordert

Lösemittelbasierte Linien lieferten 2025 78,12 % des Marktvolumens für Holzbeschichtungen, dank schneller Trocknung und vorhandener Anlagen. Wasserbasierte Lacke werden jedoch bis 2031 mit einem CAGR von 4,35 % wachsen, dem höchsten unter allen Technologien, da sie die Richtlinie 2004/42/EG und die CARB-VOC-Grenzwerte erfüllen. UV-gehärtete Produkte werden zunehmen, da Massivholzbauer Aushärtezeiten unter 10 Sekunden fordern, während Pulverbeschichtungen nur einen marginalen Anteil ausmachen, da MDF bei einer Aushärtetemperatur von 180 °C Schwierigkeiten bereitet.

Der Wechsel zu wasserbasierten Systemen erfordert Edelstahlrohrleitungen, größere Kompressoren und längere Ablüftzonen, die die Ofenzeit auf 35–45 Minuten verlängern. Asian Paints investierte 2024 INR 5 Milliarden in ein Werk in Telangana, wobei 40 % der wasserbasierter Produktion gewidmet sind. Nippon Paint skalierte die indonesische und vietnamesische Kapazität mit integrierter Viskositätskontrolle, um IKEAs VOC-Regel von <250 g/L zu erfüllen. UV-gehärtete Acrylate kosten 25–35 % mehr als lösemittelbasierte Polyurethane, eliminieren jedoch Ofenenergie und reduzieren den Platzbedarf um 30 %, ein Vorteil, der deutschen Türherstellern, die Energieeffizienzlabels anstreben, nicht entgangen ist.

Nach Anwendung: Möbelsegment durch APAC-Exportsurge verankert

Möbel und Einrichtungsgegenstände absorbierten 2025 69,34 % des Marktvolumens für Holzbeschichtungen und sollen bis 2031 mit einem CAGR von 3,75 % wachsen, gestützt durch Vietnams Exportbasis von 16,3 Milliarden USD und den geplanten Sprung auf 18 Milliarden USD im Jahr 2025. Türen und Fenster verzeichnen einen steigenden Verbrauch von Holzbeschichtungen aufgrund stabiler nordamerikanischer Wohnungsbaubeginne und des europäischen Renovierungswellen-Ziels, bis 2030 35 Millionen Wohnungen zu sanieren. Für das Schranksegment werden in naher Zukunft erhebliche Zuwächse erwartet, da US-amerikanische Küchenrenovierungen 2024 einen Wert von 203 Milliarden USD erreichten.

Verbunddecks, Verkleidungen und Formteile verzeichnen eine steigende Nachfrage, da UV-beständige Decklacke die Farbstabilität schützen. Thailands Produktionssprung von 14,46 % und Indonesiens Holzanteil von 52,62 % halten südostasiatische Werke in Betrieb. Indiens RTA-Welle verlagert die Spezifikationen weiter in Richtung schnell härtender wasserbasierter Polyurethane und verstärkt die Sensitivität des Anwendungsmix gegenüber Wohnbauzyklen.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel 2025 auf 56,68 % der Marktgröße für Holzbeschichtungen und soll bis 2031 mit einem CAGR von 3,91 % wachsen. Chinas Möbelumsatz von CNY 535,52 Milliarden (73,9 Milliarden USD) und Exportvolumen von 54,932 Milliarden USD zeigen, dass Küstenwerke die Harzinflation durch Automatisierung ausgleichen. Vietnam, Indien und Indonesien profitieren von 40–50 % niedrigeren Arbeitskosten als Guangdong, und Indiens Production Linked Incentive-Programm erstattet 4–6 % des inkrementellen inländischen Möbelabsatzes, was Beschichtungshersteller dazu veranlasst, sich in der Nähe von Ahmedabad und Pune anzusiedeln.

Die Nachfrage nach Holzbeschichtungen in Nordamerika verzeichnet erhebliche Zuwächse, da US-amerikanische Renovierungen auf hohem Niveau bleiben und Kanada 240.000 jährliche Wohnungsbaubeginne aufrechterhält. Mexikos Möbelexporte in die Vereinigten Staaten erreichten 2024 4,8 Milliarden USD, ein Anstieg von 9 % gegenüber dem Vorjahr, was den Nearshoring-Schwung unterstreicht.

Europa entfiel auf eine beträchtliche Marktgröße und soll in naher Zukunft erhebliche Zuwächse verzeichnen. Deutschland, Frankreich, Italien und das Vereinigte Königreich machen 62 % der regionalen Nachfrage aus, und das Renovierungswellen-Programm sichert die Ausgaben bis 2030. Brasiliens Wohnungsbauaufschwung treibt das Wachstum des Marktes für Holzbeschichtungen in Südamerika an, während die Nachfrage im Nahen Osten und in Afrika steigt, da Saudi-Arabiens Immobilienboom im Rahmen von Vision 2030 die Nachfrage nach brandschutzhemmenden Holzbeschichtungen ankurbelt.

Wettbewerbslandschaft

Der Markt für Holzbeschichtungen ist mäßig konsolidiert, wobei wichtige Akteure wie Akzo Nobel, PPG Industries, Sherwin-Williams und Asian Paints umfangreiche Produktportfolios und globale Vertriebsnetze nutzen, um Möbel-OEM- und Architekturkanäle zu dominieren. Im Gegensatz dazu konzentrieren sich kleinere regionale Akteure auf nachhaltigkeitsorientierte Nischen und adressieren Marktlücken, die von größeren Wettbewerbern oft übersehen werden. Die Einführung der Digitalisierung, einschließlich cloudbasiertem Formulierungsmanagement und Augmented-Reality-Sprühtraining, transformiert die Branche, indem sie die Markteinführungszeit für neue Farbprogramme verkürzt. Käufer priorisieren Lieferanten, die regulatorische Konformität gewährleisten, die Zuverlässigkeit der Lieferkette aufrechterhalten und robuste Designunterstützung bieten, was kontinuierliche Investitionen in Servicefähigkeiten im gesamten Sektor für Holzbeschichtungen antreibt.

Marktführer in der Holzbeschichtungsbranche

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

Asian Paints

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: PPG eröffnete ein wasserbasiertes Werk mit einer Kapazität von 25.000 t/Jahr in Rayong, Thailand, um südostasiatische Möbelexporteure zu beliefern.

- Januar 2024: Asian Paints nahm einen INR 5 Milliarden teuren Standort in Telangana in Betrieb, der 40 % der Kapazität wasserbasierten Holzbeschichtungen widmet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Holzbeschichtungen als den weltweiten Verbrauch von flüssigen oder pulverförmigen Formulierungen, die durch Sprühen, Streichen, Rollen, Gießen oder UV-Linie aufgetragen werden und feste Holzsubstrate wie Möbel, Bodenbeläge, Schränke, Türen und Architekturholzarbeiten schützen oder dekorieren. Das Basisjahr für die Marktgröße ist 2025, in dem Mordor-Analysten schätzen, dass weltweit 3,42 Millionen Tonnen Beschichtungen geliefert wurden.

Ausschluss aus dem Geltungsbereich: Beschichtungen, die ausschließlich für Holz-Kunststoff-Verbundwerkstoffe oder MDF-Papierauflagen konzipiert sind, sind von dieser Bewertung ausgenommen.

Segmentierungsübersicht

- Nach Harztyp

- Polyurethan

- Acryl

- Nitrozellulose

- Polyester

- Sonstige

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- UV-gehärtet

- Pulverbeschichtungen

- Nach Anwendung

- Möbel und Einrichtungsgegenstände

- Türen und Fenster

- Schränke

- Sonstige Anwendungen (einschließlich Böden, Decks und Formteile)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten anschließend Gespräche mit Formulierern, Möbel-OEM-Einkäufern und regionalen Distributoren in der Region Asien-Pazifik, Nordamerika und Europa, gefolgt von kurzen Umfragen mit unabhängigen Anwendern. Diese Gespräche klärten durchschnittliche Verkaufspreise, das Tempo der Harzsubstitution und die reale Einführung wasserbasierter Linien und ermöglichten es uns, die aus dem Sekundärmaterial gewonnenen Annahmen zu verfeinern.

Desk Research

Wir begannen die Desk-Research-Arbeit mit Handelsströmdaten von UN Comtrade, Ausgabetabellen für beschichtungsqualifizierte Harze vom Europäischen Chemieindustrieverband sowie jährlichen Möbelproduktionsstatistiken der FAO Forestry. Vorschriften und VOC-Grenzwerte wurden von der U.S. EPA, Chinas GB/T 9755 und REACH-Mitteilungen entnommen, was uns half, technologische Verschiebungen einzuordnen. Unternehmens-10-Ks, Investorenpräsentationen und renommierte Fachzeitschriften wie Coatings World füllten Preis- und Kapazitätslücken auf Produktebene, während D&B Hoovers Querprüfungen zu Umsatzaufteilungen lieferte. Kostenpflichtige Datenbanken – Dow Jones Factiva für Nachrichtenrecherchen und Questel für aktuelle Patentanzahlen im Bereich Strahlungshärtung – rundeten die Trendsignale ab. Die genannten Quellen sind illustrativ; im Verlauf der Erstellung wurden zahlreiche weitere öffentliche und kostenpflichtige Referenzen herangezogen.

Marktgröße & Prognose

Wir wendeten eine Top-down-Produktions- und Handelsrekonstruktion an, die mit der regionalen Möbel-, Bodenbelag- und Holzbearbeitungsproduktion beginnt, diese mit typischen Beschichtungsdeckungsraten abgleicht und anschließend durch selektive Bottom-up-Prüfungen wie stichprobenartige ASP × Volumenrechnungen abgeglichen wird. Zu den Schlüsselvariablen gehören Polyurethanharзpreise, Wohnrenovierungsindizes, Penetrationsquoten von lösemittelbasierten zu wasserbasierten Systemen, BIP-verknüpfte Möbelnachfrageelastizität und regionale VOC-Obergrenzen, die alle in unsere multivariate Regressionsvorhersage einfließen. Wo granulare Lieferdaten fehlten, überbrückten Nutzungskoeffizienten aus Primärgesprächen die Lücken vor dem abschließenden Zusammenführen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung anhand unabhängiger Importstatistiken und vierteljährlicher Ertragssignale. Ein leitender Analyst überprüft Abweichungen, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Rohstoffschocks oder Regeländerungen die Ausgangsbasis verändern.

Warum Mordors Holzbeschichtungs-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Forschungsgruppen unterschiedliche Basisjahre wählen, in Wert statt Volumen messen oder unterschiedliche Harzpreisentwicklungen annehmen.

Zu den wesentlichen Treibern dieser Abweichungen zählen die Maßeinheit, die Einbeziehung von Industrieholzarbeiten, die Aggressivität der Technologiewandel-Szenarien und die Aktualisierungshäufigkeit.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 3,42 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 12,74 Milliarden (2024) | Global Consultancy A | Berichtet Wert statt Volumen, schließt Verbunddeckbeizen ein, wird alle zwei Jahre aktualisiert |

| USD 11,80 Milliarden (2024) | Industry Journal B | Verwendet ausschließlich historische ASP-Eskalation, schließt UV-gehärtete Pulver aus, begrenzte Primärvalidierung |

Der Vergleich zeigt, dass Mordors sorgfältig abgestimmter Geltungsbereich, die jährliche Aktualisierung und die dualen Validierungsschritte eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und eine wiederholbare Logik zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Holzbeschichtungen in Volumen?

Die Marktgröße für Holzbeschichtungen wird für 2026 auf 3,54 Millionen Tonnen geschätzt und soll bis 2031 auf 4,23 Millionen Tonnen anwachsen.

Welcher Harztyp führt bei den Volumina?

Polyurethan belegt mit einem Anteil von 60,14 % im Jahr 2025 den Spitzenplatz, angetrieben durch Abriebfestigkeit und Klarheit.

Welche Technologie wächst am schnellsten?

Wasserbasierte Systeme sind die am schnellsten wachsenden und sollen bis 2031 einen CAGR von 4,35 % erreichen, da die Regulierungsbehörden die VOC-Grenzwerte verschärfen.

Warum dominiert der Asien-Pazifik-Raum?

Der Asien-Pazifik-Raum beherbergt den Großteil der globalen Möbelproduktion und hält damit 2025 einen Volumenanteil von 56,68 % sowie das schnellste regionale Wachstum.

Was ist das wichtigste regulatorische Hemmnis?

Strengere Grenzwerte für Formaldehyd, VOC und bevorstehende PFAS-Beschränkungen erhöhen die Compliance-Kosten und verlangsamen die Produkteinführungen.

Seite zuletzt aktualisiert am: