Größe und Marktanteil des kanadischen Marktes für industrielle Holzbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

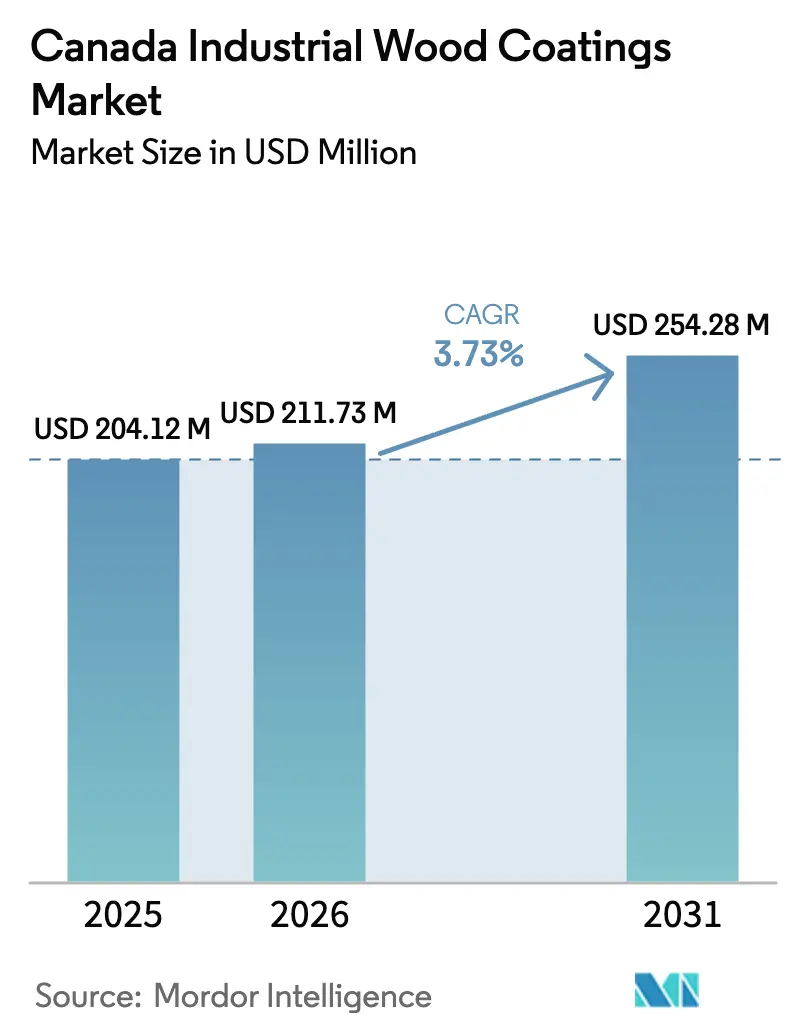

| Marktgröße im Basisjahr (2025) | 204.12 Millionen US-Dollar |

| Marktgröße (2026) | 211.73 Millionen US-Dollar |

| Marktgröße (2031) | 254.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

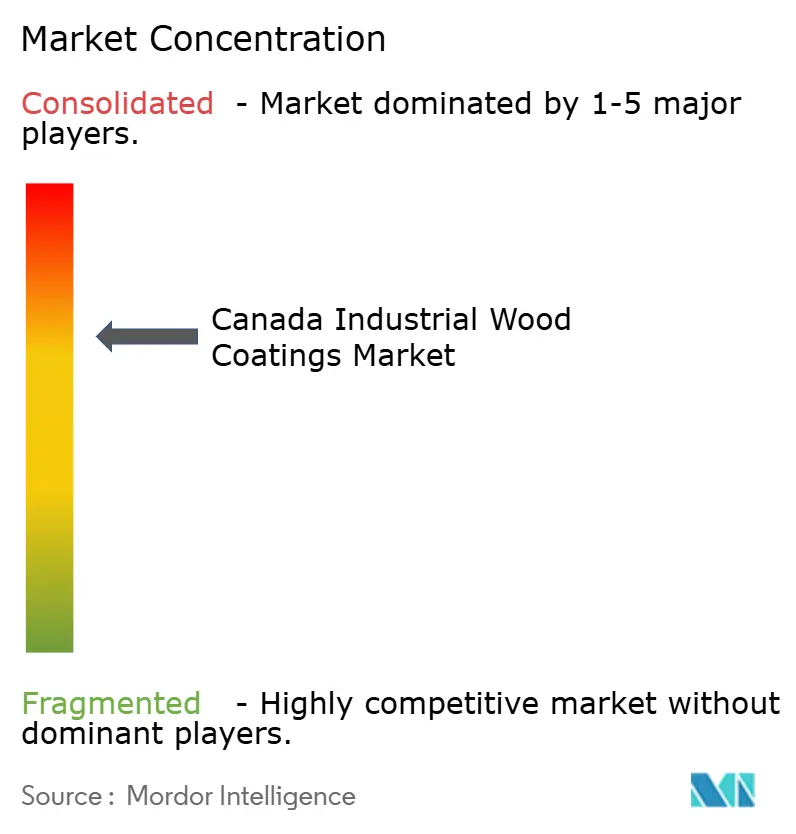

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für industrielle Holzbeschichtungen durch Mordor Intelligence

Die Marktgröße des kanadischen Marktes für industrielle Holzbeschichtungen wird auf 204,12 Millionen USD im Jahr 2025 und 211,73 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 254,28 Millionen USD erreichen, mit einem CAGR von 3,73 % von 2026 bis 2031. Da staatliche Kreditgarantien modulare Holzfabriken außerhalb des Standorts unterstützen, steigt die Nachfrage nach VOC-armen Produkten mit schneller Aushärtung. Gleichzeitig hat Environment and Climate Change Canada (ECCC) eine VOC-Obergrenze vorgeschlagen, mit dem Ziel, herkömmliche Nitrozellulose- und lösemittelreiche Polyurethane schrittweise abzuschaffen. Polyurethan-Harzsysteme dominieren den Markt und bieten eine Kombination aus Langlebigkeit, ästhetischer Attraktivität und Konformität mit bevorstehenden Verboten von PFAS und Formaldehyd. Wasserbasierte Technologien expandieren rasch, da Möbelhersteller, Schreinereien und Massivholzplattenwerke GREENGUARD-Gold- oder LEED-fähige Oberflächen anstreben und dabei die Leistung herkömmlicher lösemittelbasierter Produkte erreichen wollen. Es bestehen jedoch weiterhin Herausforderungen: US-amerikanische Holzzölle haben seit 2025 zu einem Rückgang der kanadischen Holzproduktverkäufe geführt. Darüber hinaus stiegen die Importe von vorbehandelten Montageschränken (RTA) aus China im Dezember 2025 erheblich an, was sich auf die inländischen Beschichtungsmengen auswirkte.

Wichtigste Erkenntnisse des Berichts

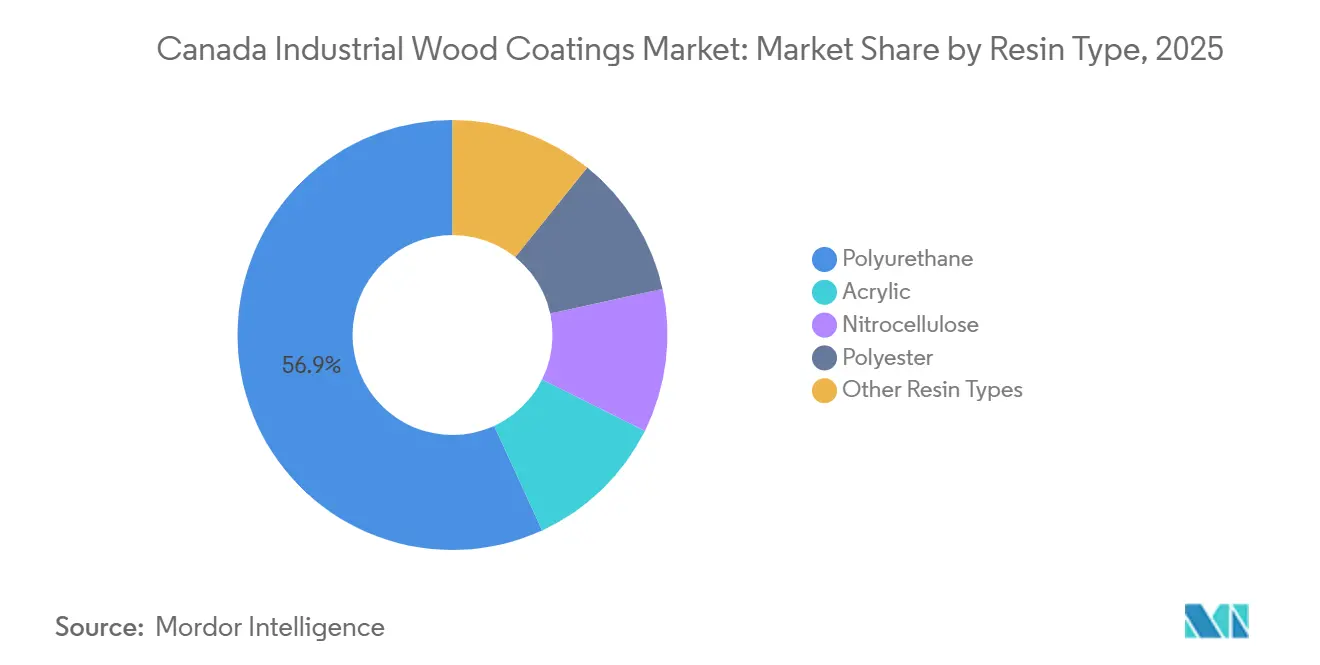

- Nach Harztyp führte Polyurethan mit einem Marktanteil von 56,85 % am kanadischen Markt für industrielle Holzbeschichtungen im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 4,03 % wachsen.

- Nach Technologie sind wasserbasierte Beschichtungen das am schnellsten wachsende Segment mit einem CAGR von 4,48 % von 2026 bis 2031, obwohl lösemittelbasierte Systeme im Jahr 2025 einen Anteil von 52,48 % hielten.

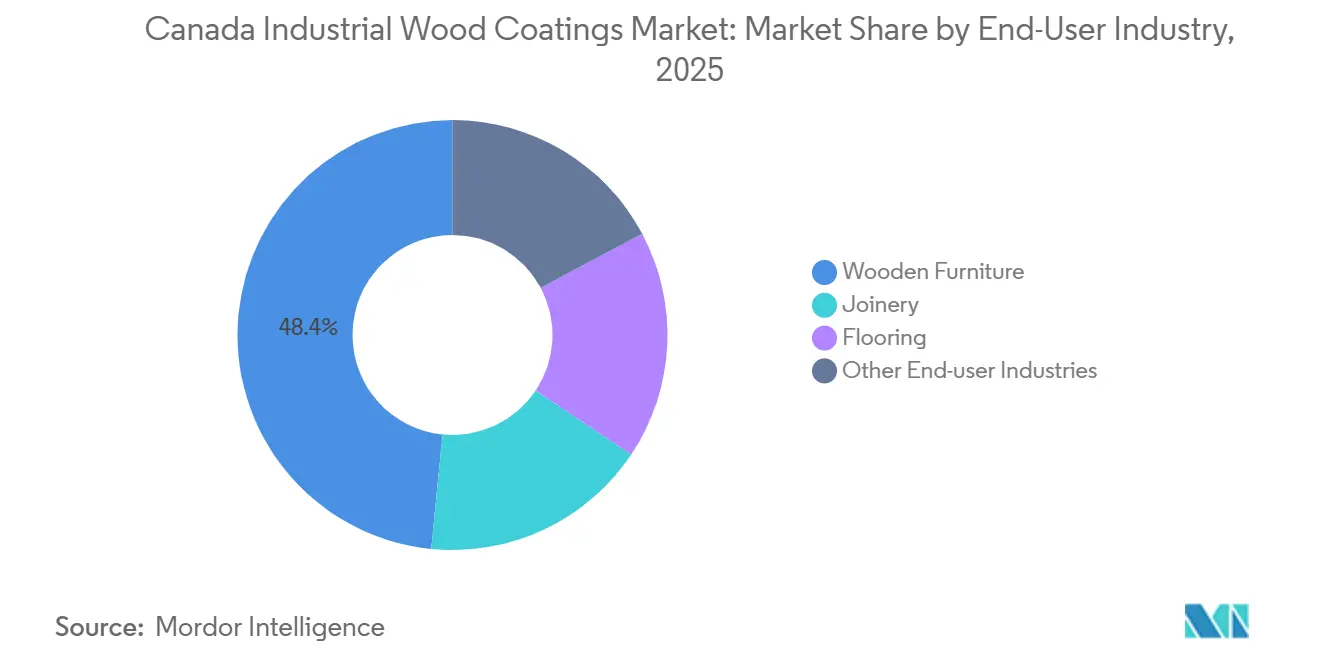

- Nach Endverbraucherbranche absorbierte Holzmöbel 48,42 % der Marktgröße des kanadischen Marktes für industrielle Holzbeschichtungen im Jahr 2025 und wird voraussichtlich mit einem CAGR von 4,08 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für industrielle Holzbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Holzmöbeln | +0.90% | Möbelkorridore in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Zunehmende Bau- und Renovierungsaktivitäten | +0.70% | National; am stärksten in Montreal | Kurzfristig (≤ 2 Jahre) |

| Einführung von VOC-armen und wasserbasierten Systemen | +1.10% | National; getrieben durch die bundesweite VOC-Obergrenze | Mittelfristig (2–4 Jahre) |

| Investitionen in modulare und vorgefertigte Holzbauten | +0.80% | British Columbia und die atlantischen Provinzen | Langfristig (≥ 4 Jahre) |

| Staatliche Kreditgarantien für Werke außerhalb des Standorts | +0.60% | Regionen mit Forstinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Holzmöbeln

Im März 2025 stiegen die Möbelverkäufe, da Haushalte ihre Bestände aus der Pandemiezeit erneuerten. Dieses Wachstum steigerte auch die Nachfrage nach Beschichtungen für Kastenmöbel und Küchenschränke. In einem strategischen Schritt erwarb Haworth im Februar 2026 das weitläufige Werk von Tayco in Toronto und positionierte sich damit in einem Markt, der VOC-arme, WELL- und LEED-konforme Oberflächen priorisiert. Eine bemerkenswerte Mehrheit kleiner und mittelgroßer Möbelwerkstätten wendet sich an lokale Lieferanten für ihre schnellen Farbabstimmungsanforderungen, was sich als vorteilhaft für regionale Formulierer erweist. Bis Dezember 2025 stiegen die Lagerbestände an, was auf eine Wiederauffüllungsdynamik hindeutete, die die Beschichtungsnachfrage vorübergehend ankurbelte. Ein Anstieg der Importe von vorbehandelten Montageschränken (RTA) aus China hat jedoch den Preisdruck erhöht. Diese Entwicklung hat inländische Verarbeiter dazu veranlasst, sich auf Individualisierungsnischen zu konzentrieren, um ihren Marktanteil zu halten.

Zunehmende Bau- und Renovierungsaktivitäten

Im Mai 2025 lagen die Wohnungsbaubeginne bei etwa 243.000 Einheiten, jedoch mit erheblichen regionalen Unterschieden: Montreal verzeichnete einen Anstieg, während Toronto und Vancouver Rückgänge verzeichneten. Mittelhohe Wohngebäude im Bereich des „fehlenden Mittelstands” setzen zunehmend auf werkseitig aufgebrachte Komponenten. Dieser Wandel treibt die schnellere Einführung von UV- und wasserbasierten Chemikalien voran, die in Minuten aushärten. Die Initiative „Build Canada Homes” soll die Holznachfrage ankurbeln. Aufgrund verzögerter Auszahlungen ist die Prognose von Mengen jedoch zu einer Herausforderung geworden. Ein Weichholzzoll hat die Sägewerkproduktion reduziert und die Substratverfügbarkeit für Tischlereien eingeschränkt. Die Renovierungsausgaben, die einen erheblichen Teil des Wohnungsbaus ausmachen, reagieren sehr empfindlich auf Zinssätze. Die Politik der Bank of Canada im Jahr 2026 wird eine entscheidende Rolle dabei spielen, ob Hausbesitzer mit Boden- und Schrankrenovierungen fortfahren oder diese verschieben.

Einführung VOC-armer und wasserbasierter Formulierungen

Kanadas ECCC hat eine neue Obergrenze für Holzbeschichtungen vorgeschlagen, die die aktuellen lösemittelbasierten Werte erheblich reduziert. Darüber hinaus wurden Formaldehydschwellenwerte festgelegt, und mit einem nun in Kraft getretenen PFAS-Verbot wenden sich Lieferanten zunehmend Alternativen zu. Dazu gehören Polyurethandispersionen, Acrylemulsionen und UV-gehärtete Oligomere. Insbesondere AkzoNobels RUBBOL WF 3350 und Sherwin-Williams' SHER-WOOD EA Hydroplus entwickeln sich zu direkten Alternativen, die lösemittelähnliche Härte ohne den Nachteil von Topfzeitverschwendung bieten. Forschungen der Universität Waterloo weisen jedoch darauf hin, dass Herausforderungen beim Klarlackfluss die breitere Einführung dieser Premiumprodukte behindern. Cloverdale Paint hat sich an Initiativen zur Kohlenstoffabscheidung in Harzen beteiligt, was unterstreicht, dass erhebliche CO₂-Reduktionen von der Wiege bis zum Werkstor zu einem wichtigen Marktunterscheidungsmerkmal werden.

Investitionen in modulare und vorgefertigte Holzgebäude

Im Haushalt 2025 wurden Mittel für die Transformation des Forstsektors bereitgestellt. Die erste Rate wurde im Februar 2026 ausgezahlt und kam sieben atlantischen Projekten zugute, die sich auf Massivholzelemente konzentrieren[1]Natural Resources Canada, "Forest Sector Transformation," NRCAN.GC.CA . Darüber hinaus wurden Kreditgarantien eingeführt, um Zeichnungsrisiken zu mindern. Diese Garantien richten sich speziell an Roboterlinien, die lösemittelfreie Beschichtungen verwenden, die in wenigen Sekunden aushärten. In New Brunswick und Nova Scotia arbeiten Demonstrationsanlagen daran, Nebenprodukte aus regionalen Sägewerken zu verwerten. Es besteht jedoch ein dringender Bedarf, Ausbildungsprogramme zu erweitern, um Bediener auszubilden, die mit UV-Fördersystemen vertraut sind. Bundesweite „Kauf Kanadisch”-Richtlinien haben eine Präferenz für Massivholz bei öffentlichen Bauausschreibungen etabliert. Dieser Schritt erzeugt eine erhebliche Ankernachfrage, sofern die Provinzen diesen Standard übernehmen. Während GCWood derzeit den Schwerpunkt auf mittelhohe Bauten legt, dämpft dieser Fokus das unmittelbare Wachstumspotenzial für Teilnehmer am kanadischen Markt für industrielle Holzbeschichtungen, insbesondere jene, die mit dem Niedriggeschosswohnungsbau verbunden sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Emissionsvorschriften | -0.5% | Durchsetzungsschwerpunkte in Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Nicht-Holz-Materialien | -0.3% | Gewerbliche Bauten und Mehrfamilienhauskorridore | Mittelfristig (2–4 Jahre) |

| Steigende Importe von vorbehandelten RTA-Schränken | -0.4% | Schreinereizentren in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Emissionsvorschriften

Kanadas ECCC setzt eine Grenze und signalisiert damit das Ende für Nitrozelluloselacke, insbesondere in den Bereichen Ausbesserung und Musikinstrumente. Ab Juni 2026 werden Verbote von PFAS, PBDE und HBCD die Formulierer vor Herausforderungen stellen, da ihnen Netzmittel und Flammschutzmittel entzogen werden, die in Yachtinnenräumen und gewerblichen Küchen sehr geschätzt werden. Während multinationale Unternehmen Forschungs- und Entwicklungskosten über ihre globalen Portfolios verteilen können, kämpfen kleinere kanadische Chargenbetriebe mit hohen Reformulierungskosten für jede SKU. Obwohl ein Emissionshandel existiert, stellt sein administrativer Aufwand eine Herausforderung dar, insbesondere für familiengeführte Lackierbetriebe. Darüber hinaus führen Harzengpässe bei ausgewählten globalen Lieferanten zu Preisvolatilität und engen die Margen weiter ein.

Verfügbarkeit alternativer Nicht-Holz-Materialien

Quarz- und Verbundsteinarbeitsplatten, metallverkleidete Fassaden und Luxus-Vinylplatten leiten die Nachfrage zunehmend von traditionellen Holzveredelungskanälen ab. In Mehrfamilienhochhäusern übertreffen pulverbeschichtete Aluminiumfenstersysteme lackiertes Holz in Bezug auf die Brandschutzkonformität, was zu einer Verlagerung der Aufträge hin zu Metallfarbenlinien führt. Massivholz-Strukturplatten priorisieren intumeszierende Brandschutzbeschichtungen gegenüber dekorativen Lacken, was zu einem Rückgang der Nachfrage nach Standard-Klarlacken führt. Darüber hinaus umgehen vorgefertigte Badezimmerpods aus Fiberglas die Holztischlerei vollständig und lenken die Chemikalienausgaben auf FRP-Gelcoats um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Polyurethan durch Langlebigkeit und regulatorische Konformität

Polyurethane hielten 2025 einen Marktanteil von 56,85 % am kanadischen Markt für industrielle Holzbeschichtungen und sind auf dem Weg zu einem CAGR von 4,03 % während des Prognosezeitraums 2026–2031. Zweikomponentensysteme, die eine König-Härte von über 160 Sekunden erreichen und die chemischen Flecktests der KCMA bestehen, sind zur bevorzugten Wahl für Küchenschränke und Bodenbeläge geworden. Aufgrund von Lignin-basierten Polyolen nimmt der Bioanteil im kanadischen Markt für Polyurethan-Holzbeschichtungen zu, während eine bemerkenswerte Reduzierung der CO₂-Emissionen von der Wiege bis zum Werkstor erreicht wird. Acryle dominieren Außenfenster und nutzen ihre UV-Beständigkeit, obwohl ihre Einkomponentenformulierung bei der Kratzfestigkeit im Innenbereich zurückbleibt. Während Nitrozellulose eine schnelle Zwischenschliffmöglichkeit bietet, steht sie vor Herausforderungen durch die bevorstehenden VOC-Vorschriften. Polyester findet seine Nische in hochwertigen Anwendungen für Hochglanzpianos und Superyachten, wo die Preissensitivität minimal ist.

AkzoNobels RUBBOL-Linie mit einer 100%igen UV-Polyurethan-Formulierung veranschaulicht den Wandel der Branche, da Harzfamilien mit UV-Oligomeren verschmelzen und eine deutliche Reduzierung der Trocknungszeit erreichen. Unterdessen kombiniert Covestros Bayhydrol UV 2901-Dispersion wasserbasierte Handhabung mit einer schnellen UV-Aushärtung und adressiert damit die Klarlackflussproblematik, die eine breite Einführung bisher behindert hat.

Nach Technologie: Wasserbasierte Systeme gewinnen Marktanteile trotz der Dominanz lösemittelbasierter Systeme

Lösemittelbasierte Systeme machten 2025 noch 52,48 % der Gesamtnachfrage aus, dank bestehender Spritzkabinen und kurzer Stapelzeiten in Hochdurchsatzbetrieben. Wasserbasierte Plattformen werden jedoch voraussichtlich einen CAGR von 4,48 % während des Prognosezeitraums 2026–2031 erreichen, angetrieben durch eine bevorstehende VOC-Regelungspflicht. Im kanadischen Markt für industrielle Holzbeschichtungen, der sich zu wasserbasierten Oberflächen hin orientiert, ist zu erwarten, dass diese ihre lösemittelbasierten Pendants überholen werden. Dieser Wandel wird erwartet, wenn Endverbraucher auf HVLP-Pistolen und Kabinenentfeuchter umsteigen. Unterdessen verzeichnen UV-gehärtete Flüssigkeiten und Pulver ein robustes Wachstum in Fabriken, die RTA-Schränke, MDF-Platten und Bodendielen herstellen. Hier ebnen Drei-Minuten-Aushärtezyklen den Weg für Einschichtproduktionsökonomien. Pulverbeschichtungen für Holz befinden sich hingegen noch in den Anfängen. Der Grund dafür sind teure Infrarot-Förderanlagen, die eine erhebliche Eintrittsbarriere für kleinere Betreiber darstellen.

Nach Endverbraucherbranche: Holzmöbel führen trotz Importdruck und Kapazitätsinvestitionen

Holzmöbel machten 48,42 % des Verbrauchs im Jahr 2025 aus und werden trotz des Gegenwinds durch asiatische Importe voraussichtlich mit einem CAGR von 4,08 % während des Prognosezeitraums 2026–2031 wachsen, angetrieben durch anhaltende Bürorenovierungen und Heimarbeitsplatzerweiterungen. Im kanadischen Markt übersteigt der Marktanteil für industrielle Holzbeschichtungen, der hauptsächlich mit Möbeln verbunden ist, den von Tischlerarbeiten oder Bodenbelägen. Diese Dominanz ist größtenteils auf konsistente Wiederholungsbestellungen von Tausenden von kleinen und mittleren Unternehmen zurückzuführen, die Quart- und Gallongebinde gegenüber Fässern bevorzugen. Diese Präferenz stärkt wiederum die Händlervolumina. Während Tischlerarbeiten und architektonische Holzarbeiten auf den gewerblichen Bau ausgerichtet sind, wird ihre Nachfrage durch Schwankungen in der öffentlichen Baupolitik beeinflusst. Das Bodensegment hat sich weiterentwickelt; Luxus-Vinylplatten haben einen erheblichen Anteil an Wohninstallationen in Nordamerika gesichert, was zu einem Rückgang traditioneller Schleif- und Nachbearbeitungszyklen geführt hat. Unterdessen priorisieren Spezialnischen wie Gitarren und Hockeyschläger Lösemittelklarheit und handgeriebene Tiefe, was den weiteren Einsatz von Nitrozellulose sicherstellt, selbst inmitten strengerer Vorschriften.

Geografische Analyse

Ontario und Quebec, Heimat der geschäftigen Möbelkorridore von Toronto über Kitchener-Waterloo bis Montreal und das Chaudière-Tal, machen etwa zwei Drittel des nationalen Beschichtungsumsatzes aus. Während Toronto Anfang 2025 einen Rückgang der Wohnungsbaubeginne verzeichnete, der die Tischlervolumina dämpfte, bot Quebecs Anstieg ein Gegengewicht. Im Jahr 2025 führte Laurentide Paint „Splendi” ein, eine Marke, die stolz als 100 % in Quebec hergestellt vermarktet wird und das starke Kauflokal-Sentiment der Provinz nutzt.

Ende 2025 gingen die Forstproduktverkäufe in British Columbia aufgrund von Sägewerksdrosselungen infolge von Zöllen zurück. Mitte 2025 verdoppelte Cloverdale Paint die Kapazität seines Werks in Surrey in Erwartung, dass der Vorstoß der Provinz für Massivholz die Nachfrage nach emissionsarmen Grundierungen und Klarlacken ankurbeln würde. Atlantik-Kanada, angetrieben durch Massivholzförderungen, entwickelt sich derweil zu einem potenziellen Zentrum. Hier könnten kleinere CLT-Werke die Beschichtungsnachfrage ankurbeln, auch wenn die Bevölkerung der Region relativ bescheiden ist.

Die Prärieprovinzen, die einen erheblichen Teil des Verbrauchs ausmachen, der hauptsächlich durch Einfamilienhausbau und landwirtschaftliche Gebäude angetrieben wird, erfahren zunehmende Aufmerksamkeit. Ende 2025 eröffnete Sherwin-Williams ein neues Zentrum in Saskatoon, was den Optimismus multinationaler Unternehmen trotz der geringeren Dichte der Region unterstreicht. Während nationale Kreditgarantien darauf abzielen, Werkinvestitionen in Gebiete mit ungenutztem Holz zu lenken, bleiben die Zeitpläne dafür ungewiss. Lieferanten mit der Agilität, Vertriebs- und Technikteams über Provinzen hinweg zu verlagern, sind jedoch gut positioniert, um frühe Vorteile zu erzielen.

Wettbewerbslandschaft

Der kanadische Markt für industrielle Holzbeschichtungen ist mäßig konsolidiert. Große Akteure wie AkzoNobel, Sherwin-Williams, Axalta, PPG und RPM halten einen erheblichen Marktanteil und lassen Raum für regionale Spezialisten wie Cloverdale Paint, Canlak Coatings und Laurentide Paint. Die Landschaft hat sich jedoch mit der im Dezember 2025 angekündigten Fusion zwischen AkzoNobel und Axalta verändert. Wenn Regulierungsbehörden zu viele Überschneidungen im Segment der industriellen Holzbeschichtungen feststellen, könnten Veräußerungen erforderlich werden. Unterdessen schuf PPGs strategischer Schritt Ende 2024, seine Architektureinheit zu verkaufen, nicht nur Kapital für Vorhaben in den lukrativen Bereichen Mobilität und Luft- und Raumfahrt, sondern eröffnete auch lokalen Akteuren Möglichkeiten, mit bisher nicht erschlossenen Händlern in Kontakt zu treten[2]PPG Industries, "Sale of Architectural Coatings Business," PPG.COM .

Das Interesse von Private Equity zeigt sich mit SK Capitals Canlak-Plattform, die 2023 Ceramic Industrial Coatings erwarb und damit vier nordamerikanische Werke in ihr Portfolio aufnahm, die auf UV-, wasserbasierte und 2-K-Polyurethan-Chemikalien spezialisiert sind. Cloverdale hingegen schafft eine Nische, indem es seine regionale Identität betont, Kohlenstoffabscheidungsharze pioniert und Just-in-time-Mischung einführt, insbesondere da größere Akteure sich von kleineren Chargenservices zurückziehen. RPM machte Schlagzeilen mit der Übernahme von Ready Seal im Juni 2025, was seine Präsenz im Außenholzsegment stärkte. Technologie entwickelt sich zum Mittelpunkt des Wettbewerbs.

AkzoNobel setzt sich für UV-gehärtete Polyurethane ein, die Mischverhältnisse überflüssig machen; Sherwin-Williams hebt seine GREENGUARD-Gold-Zertifizierungen hervor; und Canlak macht mit direkten Klarlacken Furore, die sich nahtlos in traditionelle Pistoleneinstellungen integrieren. Händler, die Farbabgleichsoftware, Viskositätsfehlersuche und LEED-Dokumentation bereitstellen, sichern sich die Loyalität der vielfältigen Schreinereien auf dem Markt.

Marktführer im kanadischen Markt für industrielle Holzbeschichtungen

The Sherwin Williams

Akzo Nobel N.V.

PPG Industries Inc.

Axalta Coating Systems

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AkzoNobel brachte RUBBOL WF 3350 auf den Markt, eine sprühbare wasserbasierte Beschichtung mit 20 % biobasiertem Inhalt, die VOC-Anforderungen unter 50 g/L erfüllt und auf LEED-spezifizierte Möbel- und Tischlerarbeiten abzielt.

- Januar 2025: AkzoNobel führte das Selva Pro Polyurethan-Acryl-System für Küchen, Badezimmer und Holzarbeiten über das Chemcraft-Händlernetzwerk ein, mit Fokus auf die Renovierungsnachfrage in alterndem Wohnungsbestand.

Berichtsumfang des kanadischen Marktes für industrielle Holzbeschichtungen

Industrielle Holzbeschichtungen sind Hochleistungsfinishes, die entwickelt wurden, um Langlebigkeit, Ästhetik und Widerstandsfähigkeit gegenüber Umweltfaktoren wie Feuchtigkeit, UV-Strahlen und Chemikalien zu verbessern. Diese Beschichtungen werden häufig auf Möbeln, Schränken und Bodenbelägen verwendet und bieten verschiedene Oberflächen unter Verwendung wasserbasierter, lösemittelbasierter oder UV-härtender Technologien.

Der kanadische Markt für industrielle Holzbeschichtungen ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Nitrozellulose, Polyester, Polyurethan und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, UV-Beschichtungen und Pulverbeschichtungen segmentiert. Nach Endverbraucherbranche ist der Markt in Holzmöbel, Tischlerarbeiten, Bodenbeläge und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Acryl |

| Nitrozellulose |

| Polyester |

| Polyurethan |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| UV-Beschichtungen |

| Pulverbeschichtungen |

| Holzmöbel |

| Tischlerarbeiten |

| Bodenbeläge |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Nitrozellulose | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| UV-Beschichtungen | |

| Pulverbeschichtungen | |

| Nach Endverbraucherbranche | Holzmöbel |

| Tischlerarbeiten | |

| Bodenbeläge | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach industriellen Holzbeschichtungen in Kanada im Jahr 2031 sein?

Die Marktgröße des kanadischen Marktes für industrielle Holzbeschichtungen beträgt 211,73 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 3,73 % einen Wert von 254,28 Millionen USD erreichen.

Welches Harz dominiert die Bestellungen kanadischer Möbelhersteller?

Polyurethan beansprucht einen Anteil von 56,85 % dank seiner Abriebfestigkeit und Konformität mit der bevorstehenden VOC-Obergrenze von 275 g/L.

Welche Technologie wächst bei kanadischen Schreinereien am schnellsten?

Wasserbasierte Formulierungen werden voraussichtlich mit einem CAGR von 4,48 % wachsen, da Betriebe auf VOC-arme Systeme umsteigen, die die Leistung von Lösemitteln erreichen.

Wie wird die Fusion von AkzoNobel und Axalta kanadische Käufer beeinflussen?

Mögliche Veräußerungen könnten das Angebot zu mittelgroßen Akteuren verlagern, aber ein erweiterter Forschungs- und Entwicklungsumfang könnte Innovationen bei emissionsarmen Produkten beschleunigen.

Welche Bundespolitik beeinflusst das langfristige Wachstum am stärksten?

700 Millionen CAD an Kreditgarantien für modulare Holzwerke außerhalb des Standorts unterstützen die künftige werkseitig aufgebrachte Beschichtungsnachfrage.

Seite zuletzt aktualisiert am: