Marktgröße und Marktanteil für industrielle Holzbeschichtungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

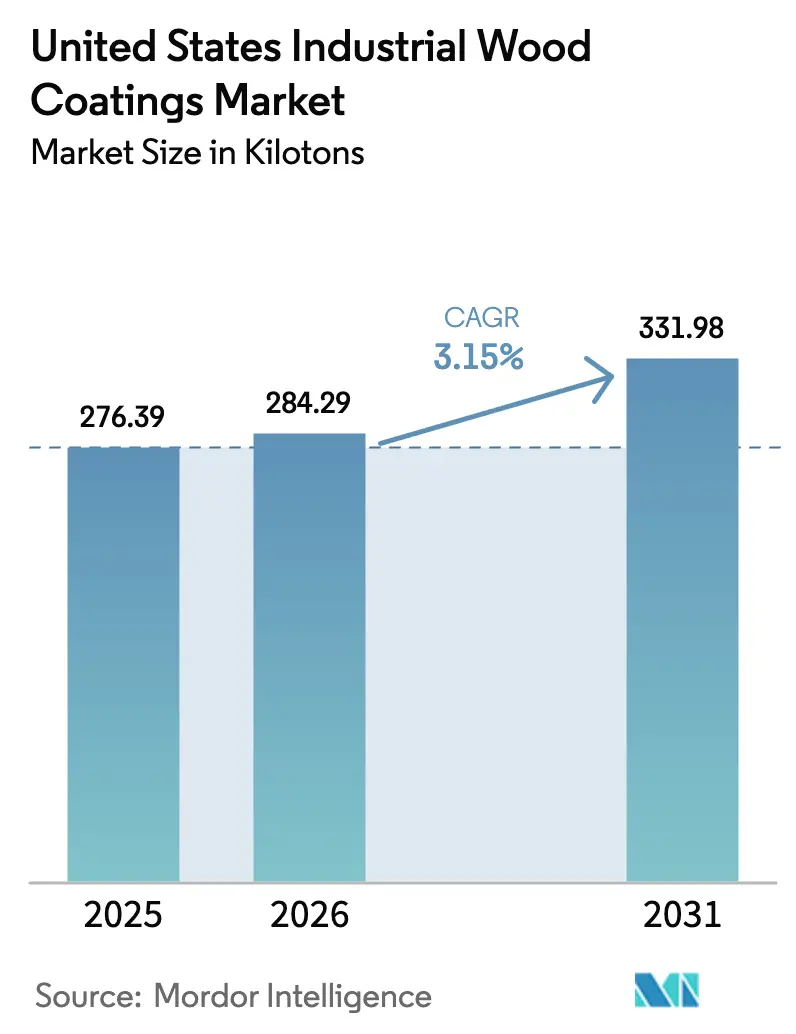

| Marktgröße im Basisjahr (2025) | 276.39 Kilotonn |

| Marktvolumen (2026) | 284.29 Kilotonn |

| Marktvolumen (2031) | 331.98 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Holzbeschichtungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für industrielle Holzbeschichtungen in den Vereinigten Staaten wird voraussichtlich von 276,39 Kilotonnen im Jahr 2025 auf 284,29 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,15 % über den Zeitraum 2026–2031 voraussichtlich 331,98 Kilotonnen erreichen. Eine stetige Wohnungsbau-Pipeline, eine widerstandsfähige Renovierungsausgabe und der regulatorische Druck hin zu VOC-armen Beschichtungen gestalten die Produktnachfrage und die Lieferkettenökonomie neu. Wasserbasierte Chemikalien verdrängen die historische Dominanz lösemittelbasierter Polyurethane, da Kaliforniens Obergrenze von 275 g/L und die 45-%-Gewichtsbeschränkung der EPA den Formulierungswechsel beschleunigen. Möbelhersteller und Schrankrefinisher tendieren zu schnell härtenden, schwer entflammbaren Systemen, die die Bodenzeit und Versicherungsprämien senken, während Tischler-OEMs konveyorisierte UV-Linien nutzen, um die Vor-Ort-Compliance zu umgehen. Steigende Automatisierung, Rohstoffvolatilität und eine wachsende Lücke zwischen nationalen und regionalen Formulierern bereiten die Bühne für einen langsamen, aber entscheidenden Technologiewandel im Markt für industrielle Holzbeschichtungen.

Wichtigste Erkenntnisse des Berichts

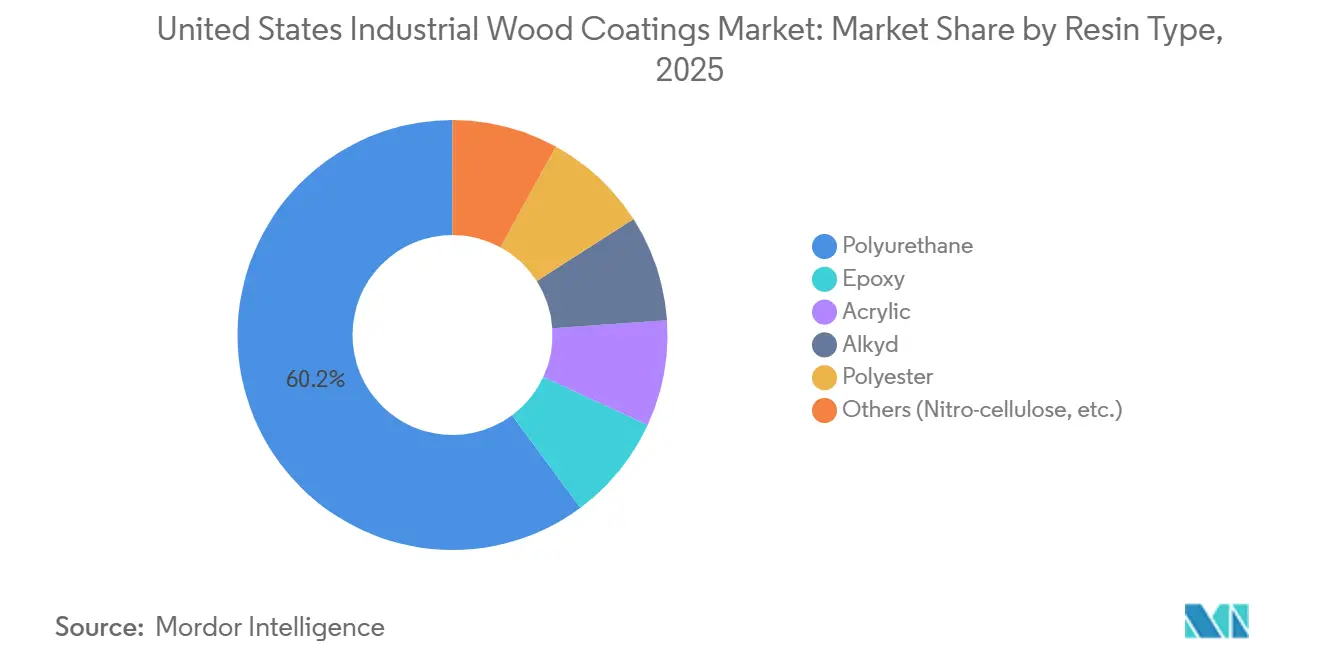

- Nach Harztyp dominierte Polyurethan im Jahr 2025 mit einem Anteil von 60,15 % am Markt für industrielle Holzbeschichtungen in den Vereinigten Staaten und wächst bis 2031 mit einer CAGR von 3,69 %.

- Nach Technologie werden wasserbasierte Formulierungen voraussichtlich das schnellste Wachstum mit einer CAGR von 3,82 % zwischen 2026 und 2031 verzeichnen, während lösemittelbasierte Systeme im Jahr 2025 einen Anteil von 65,27 % behielten.

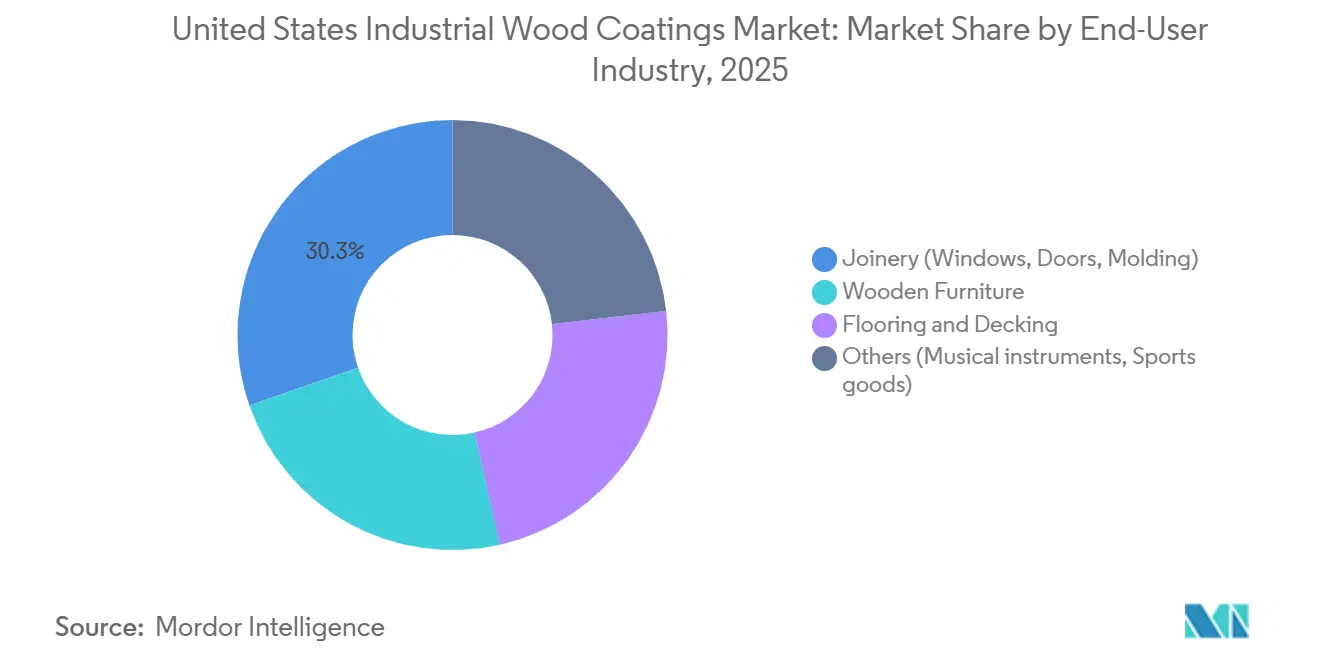

- Nach Endverbraucherbranche führten Tischlerarbeiten mit 30,32 % des Volumens im Jahr 2025, während Holzmöbel voraussichtlich am schnellsten mit einer CAGR von 3,61 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für industrielle Holzbeschichtungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende US-amerikanische Möbel- und Schrankproduktion | +0.8% | National, mit Schwerpunkt in North Carolina, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Boom bei der Wohnrenovierung nach COVID | +0.6% | National, am stärksten in Sun-Belt-Metropolen (Phoenix, Austin, Charlotte) | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu VOC-armen Formulierungen (OTC/EPA) | +0.7% | National, mit Kalifornien und dem Nordosten als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Einführung von Robotik und konveyorisierten Sprühlinien | +0.4% | National, frühe Gewinne in Möbelclustern in Michigan, Wisconsin, Indiana | Mittelfristig (2–4 Jahre) |

| „Build-to-Rent”-Wohnungsbau fördert vorfertigtes Tischlerwerk | +0.5% | National, konzentriert in Atlanta, Dallas, Phoenix, Denver als BTR-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende US-amerikanische Möbel- und Schrankproduktion

Die inländische Möbelproduktion sank zwischen Q3 2024 und Q3 2025 um 4,6 %, doch die Volumina für kommerzielle Büromöbel und maßgefertigte Schränke stiegen um 3–5 %, was einen Wandel hin zu Auftragsprogrammen unterstreicht, die schnell härtende wasserbasierte Beschichtungen bevorzugen[1]Joint Center for Housing Studies der Harvard University, „Leading Indicator of Remodeling Activity, 2025,” jchs.harvard.edu. Tischlereien verkürzen die Auftrags-zu-Versand-Fenster auf 24–48 Stunden, was wenig Toleranz für das Abdampfen von Lösemitteln lässt. Infolgedessen verzeichnet die Nachfrage nach Holzmöbeln eine CAGR von 3,61 % und erweitert stetig ihren Beitrag zum Gesamtwachstum des Marktes für industrielle Holzbeschichtungen. Lieferanten verlagern Forschungs- und Entwicklungsbudgets hin zu hochfesten Acrylaten und UV-Systemen mit niedriger Temperatur, die in Minuten aushärten und es Betrieben ermöglichen, Bodenfläche zurückzugewinnen und Kassenzyklen zu beschleunigen. Die Produktionsbifurkation schafft auch Anreize für lagerleichte Geschäftsmodelle, die universell konforme Mehrsubstrat-Produkte erfordern.

Boom bei der Wohnrenovierung nach COVID

Die Renovierungsausgaben blieben bis 2025 erhöht, gestützt durch angesammelte Eigenkapitalgewinne, auch wenn die Kreditkosten leicht stiegen[2]US-Büro für Arbeitsstatistik, „Industrieproduktion und Kapazitätsauslastung,” bls.gov. Schrank-Aufarbeitungsunternehmen – heute 12–15 % des gesamten Beschichtungsvolumens – bevorzugen wasserbasierte Acrylate und LED-UV-Systeme, die eine Wiederinstallation am selben Tag ermöglichen. Die Prognose des Haushaltsamts des Kongresses von 1,68 Millionen jährlichen Wohnungsbaubeginnen von 2025 bis 2029 stützt die anhaltende Nachfrage nach Tischlerarbeiten bis weit ins nächste Jahrzehnt. Der Appetit des Renovierungskanals auf VOC-freie, geruchslose Beschichtungen beschleunigt den Übergang weg von lösemittelintensiven Altprodukten im Markt für industrielle Holzbeschichtungen. Regionale Farbenhersteller mit agiler Tönnungsinfrastruktur profitieren von diesem Wandel und gewinnen Marktanteile von nationalen Marken, die durch den Großhandelsvertrieb belastet sind.

Regulatorischer Druck hin zu VOC-armen Formulierungen (OTC/EPA)

Kaliforniens Grenzwert von 275 g/L und die Aerosolregel der EPA von 2025 erzwingen einen systematischen Reformulierungszyklus mit bundesweiten Auswirkungen, sobald andere Bundesstaaten die Standards harmonisieren. Die ausstehende Änderung der SCAQMD-Regel 1136 könnte innerhalb von zwei Jahren 10–15 % des Volumens im Los-Angeles-Becken von lösemittelbasierten auf wasserbasierte Systeme umlenken. Große Formulierer amortisieren Compliance-Kosten über nationale Volumina und sichern so ihren Marktanteil, während kleinere Akteure mit SKU-spezifischen Zertifizierungskosten kämpfen, die drei- bis fünfmal höher sind. Die daraus resultierende regulatorische Arbitrage schafft zwei parallele Lieferketten – konform für Küstenmetropolen und herkömmlich für Binnenstaaten – was den Betriebskapitalbedarf für bundesstaatenübergreifende Distributoren um 12–18 % erhöht, aber die Bruttomargen in beiden Segmenten des Marktes für industrielle Holzbeschichtungen schützt.

Einführung von Robotik und konveyorisierten Sprühlinien

Möbelzentren in Michigan, Wisconsin und Indiana automatisieren Spritzkabinen, um dem Arbeitskräftemangel entgegenzuwirken und Materialverschwendung zu reduzieren. Roboterzellen reduzieren den Overspray um 20–30 % und erfordern „robotergeeignete” Beschichtungen mit einer Topfzeit von acht Stunden, was Lieferanten dazu zwingt, Rheologieprofile neu zu gestalten. Kapitalaufwendungen von 0,5–2 Millionen USD pro Linie konzentrieren die Einführung bei mittelgroßen OEMs und vergrößern die Technologielücke zu kleinen Betrieben. UV-Linien, die mit Robotik integriert sind, härten Decklacke in unter einer Minute aus und geben die Fabrikhalle für die Sekundärmontage frei. Dieses Fertigungs-Upgrade verschärft die Serviceerwartungen und treibt spezialisierte Produkteinführungen im gesamten Markt für industrielle Holzbeschichtungen voran.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge bundesstaatliche und staatliche VOC/HAP-Obergrenzen (SCAQMD, CARB) | -0.5% | National, am akutesten in Kalifornien, nordöstliche Ozonübertragungsregion | Langfristig (≥ 4 Jahre) |

| Volatile Petroharz- und TiO₂-Preise | -0.4% | National, mit Weitergabebeschränkungen in Segmenten für Massenmöbel | Kurzfristig (≤ 2 Jahre) |

| Intermittierende Polyester-Polyol-Engpässe | -0.3% | National, Versorgung konzentriert in petrochemischen Komplexen an der Golfküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge bundesstaatliche und staatliche VOC/HAP-Obergrenzen (SCAQMD, CARB)

Die Pflege separater SKUs für Kalifornien, die nordöstliche Ozonübertragungsregion und die übrigen USA fragmentiert Produktionsläufe und erhöht die Stückkosten. Jeder neue Formulierungszyklus erfordert 12–18 Monate und 50.000–150.000 USD für Labor-, Feld- und Emissionstests. Kleinere Marken ziehen sich folglich aus komplexen Rechtsbereichen zurück oder überlassen die Lohnfertigung nationalen Wettbewerbern, was die Konsolidierung beschleunigt. Der regulatorische Druck lastet am schwersten auf lösemittelbasierten Polyurethanen und drängt Spezifizierer hin zu wasserbasierten Systemen, die Grenzwerte einhalten, aber auf Spitzenhaltbarkeit verzichten. Im Laufe der Zeit wird die Compliance-Lücke den adressierbaren lösemittelbasierten Pool im Markt für industrielle Holzbeschichtungen verkleinern.

Volatile Petroharz- und TiO₂-Preise

TiO₂ lag 2024 nach chinesischen Kapazitätskürzungen bei rund 3.200 USD pro Tonne, während Polyesterengpässe im ersten Quartal 2025 die UV-Formulierungskosten erhöhten. PPG nannte einen Rohstoffgegenwind von 200 Millionen USD für 2025; Sherwin-Williams berichtete von Preisanpassungsverzögerungen von zwei bis drei Quartalen. OEMs mit hauchdünnen Margen widersetzen sich Preiserhöhungen, was die Lieferantenspannen auf einstellige Werte drückt. Größere Formulierer sichern sich langfristige TiO₂- und Polyolverträge und verschaffen sich damit effektiv Kostenvorteile von 8–12 % gegenüber Spotkäufern, was ihre führenden Positionen im Markt für industrielle Holzbeschichtungen schützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan verankert dauerhaftigkeitskritische Anwendungen

Polyurethan hielt 2025 einen Anteil von 60,15 % am Volumen und wird bis 2031 eine CAGR von 3,69 % verzeichnen, gestützt durch abriebfeste Bodenbeläge und lichtbeständige Außentischlerarbeiten. Die Marktgröße für industrielle Holzbeschichtungen im Bereich Polyurethan wird voraussichtlich parallel zur Build-to-Rent-Nachfrage nach langlebigem, werksfertigem Tischlerwerk wachsen. Wasserbasierte Acrylate, obwohl schneller härtend, überlassen stark frequentierte Nischen den Polyurethanen, gewinnen aber Aufträge für Innenschränke, bei denen Geruch und Versicherungskosten wichtiger sind als die ultimative Kratzfestigkeit. Alkyde bleiben in der dekorativen Glasur bestehen, während Epoxide Labortische und Lebensmittelservicetische vor chemischen Einwirkungen schützen. Polyesterharze, kombiniert mit UV-Härtung und Niedertemperaturpulver, eröffnen Durchsatzgewinne, die fünf- bis zehnmal höher sind als bei herkömmlichen Einbrennsystemen, und schaffen Teilsegmente, in denen Leistung und Nachhaltigkeit übereinstimmen.

Spezielle Nitrozelluloselacke bleiben Grundnahrungsmittel für Musikinstrumente und ermöglichen dünne Schichtaufbauten, die akustisch resonieren und die Aufarbeitung erleichtern. Diese Nischenchemikalien erzielen zwei- bis dreimal den Preis pro Gallone gegenüber Mainstream-Produkten und erhalten robuste Margen trotz vernachlässigbaren Volumens. Insgesamt werden Polyurethane den größten Anteil am Markt für industrielle Holzbeschichtungen behalten, doch die Wertewachstumserzählung wird sich stetig hin zu wasserbasierten, UV- und Pulverinnovationen verlagern, die höhere Preispunkte und regulatorischen Spielraum bieten.

Nach Technologie: Wasserbasierte Systeme gewinnen durch regulatorischen Rückenwind

Lösemittelbasierte Technologien machten 2025 65,27 % des Verbrauchs aus, während wasserbasierte Systeme mit einer CAGR von 3,82 % wachsen. Die Marktgröße für industrielle Holzbeschichtungen im Bereich wasserbasierter Chemikalien wird voraussichtlich parallel zur Compliance-Prämie Kaliforniens und den bundesweiten Aerosolgrenzwerten steigen. Möbelhersteller, die auf wasserbasierte Linien umsteigen, berichten von 10–15 % niedrigeren Feuerversicherungsprämien und schnelleren Anlagendurchläufen aufgrund verkürzter Abdampfzeiten. UV-härtbare Decklacke, obwohl noch eine Nische, verzeichnen auf konveyorisierten Linien ein zweistelliges Wachstum, die in Sekunden volle Härte erreichen, Einbrennöfen überflüssig machen und Energiekosten senken.

Pulverbeschichtungen bleiben durch die thermische Empfindlichkeit von Holz eingeschränkt, doch Niedertemperaturformulierungen, die bei 120–140 °C aushärten, erschließen neue MDF- und Holzwerkstoff-Grenzen. Lösemittelbasierte Systeme werden nicht verschwinden; ihr unübertroffener Verlauf und ihre Kantenbeschichtung halten sie in Architekturtüren und Außentischlerarbeiten verankert. Die Anteilslücke verengt sich jedoch: Bis 2031 könnten wasserbasierte Chemikalien über 40 % des Marktes für industrielle Holzbeschichtungen überschreiten, wenn Leistungsparität bei frühem Blockieren und Fleckenbeständigkeit erreicht wird – ein Horizont, der angesichts der aktuellen Forschungs- und Entwicklungstrajektorien realistisch ist.

Nach Endverbraucherbranche: Tischlerarbeiten führen, Möbel wachsen am schnellsten

Tischlerarbeiten hielten 2025 einen Anteil von 30,32 % am Volumen, angetrieben durch BTR-Wohnungsbaubeginne, die werksfertige Türen, Fenster und Verkleidungen bevorzugen. Der Marktanteil für industrielle Holzbeschichtungen im Bereich Tischlerarbeiten wird leicht sinken, da Möbel an Fahrt gewinnen, aber das absolute Tonnagevolumen bleibt bullisch angesichts stetiger Wohnungsfertigstellungen. Holzmöbel verzeichnen bis 2031 eine CAGR von 3,61 %, angetrieben durch hybride Arbeitslebensstile, die Heimarbeitsplatz-Upgrades fördern, und durch den Konsumentenwandel hin zu anpassbaren Schränken. Schnell trocknende, geruchsarme Beschichtungen passen zur Just-in-time-Produktion und heben wasserbasierte und UV-Linien hervor, die in 48-Stunden-Versandfenster passen.

Bodenbeläge und Terrassendielen halten lösemittelbasierte Polyurethane relevant, da Fußgängerverkehr und UV-Exposition VOC-Prioritäten überwiegen. Spezialsegmente – Musikinstrumente, Sportartikel – repräsentieren die Nachfrage nach hochwertigen Beschichtungen. Gitarren-OEMs weigern sich, Nitrozellulose trotz Entflammbarkeitsrisiken aufzugeben, während Hersteller von Hochleistungsschlägern flexible Decklacke fordern, die Aufprallschocks standhalten. Lieferanten, die sowohl hochvolumige Massenanwendungen als auch niedrigvolumige Boutique-Anwendungen bedienen können, positionieren sich für ausgewogenes Wachstum im gesamten Markt für industrielle Holzbeschichtungen.

Geografische Analyse

Kalifornien, die nordöstliche Ozonübertragungsregion und Texas machten zusammen einen erheblichen Anteil am nationalen Volumen aus und bildeten das Dreigestirn des regulatorischen und verbrauchsseitigen Gewichts im Markt für industrielle Holzbeschichtungen. Kaliforniens Obergrenze von 275 g/L erhöht den Preis pro Gallone geringfügig – eine Prämie von 8–12 %, die Kunden aufgrund begrenzter Lieferantenalternativen und prohibitiver Neuzulassungskosten akzeptieren. Formulierer im Los-Angeles-Becken erzielen daher höhere Bruttomargen, auch wenn die SKU-Komplexität steigt.

Der Möbelgürtel im Mittleren Westen – Michigan, Wisconsin, Indiana, North Carolina – nutzt die Nähe zu Harzwerken an der Golfküste und spart 0,15–0,25 USD pro Gallone an Frachtkosten im Vergleich zu Wettbewerbern an der Westküste. Die Automatisierungseinführung ist hier am höchsten, wobei Roboter-Sprühlinien die Beschichtungsgleichmäßigkeit verbessern und Ausschuss reduzieren. Diese Gewinne lenken inkrementelles Volumen zu Beschichtungen, die für eine Topfzeit von acht Stunden und enge Viskositätsfenster optimiert sind, und setzen neue Leistungsmaßstäbe für den Markt für industrielle Holzbeschichtungen.

Sun-Belt-Metropolen wie Phoenix, Austin, Charlotte und Atlanta verzeichnen die schnellsten Nachfragesteigerungen, die mit dem BTR-Bau und anhaltenden Renovierungsarbeiten zusammenhängen. Die Prognose des Haushaltsamts des Kongresses von 1,68 Millionen jährlichen Wohnungsbaubeginnen (2025–2029) verankert das langfristige Volumenwachstum, auch wenn sich die Finanzierungskosten normalisieren. Regionale Akteure mit agiler Logistik und direkten Auftragnehmerbeziehungen nutzen diese Wachstumsnische, während nationale Marken auf ihre Vertriebsstärke setzen, um Marktanteile zu verteidigen.

Wettbewerbslandschaft

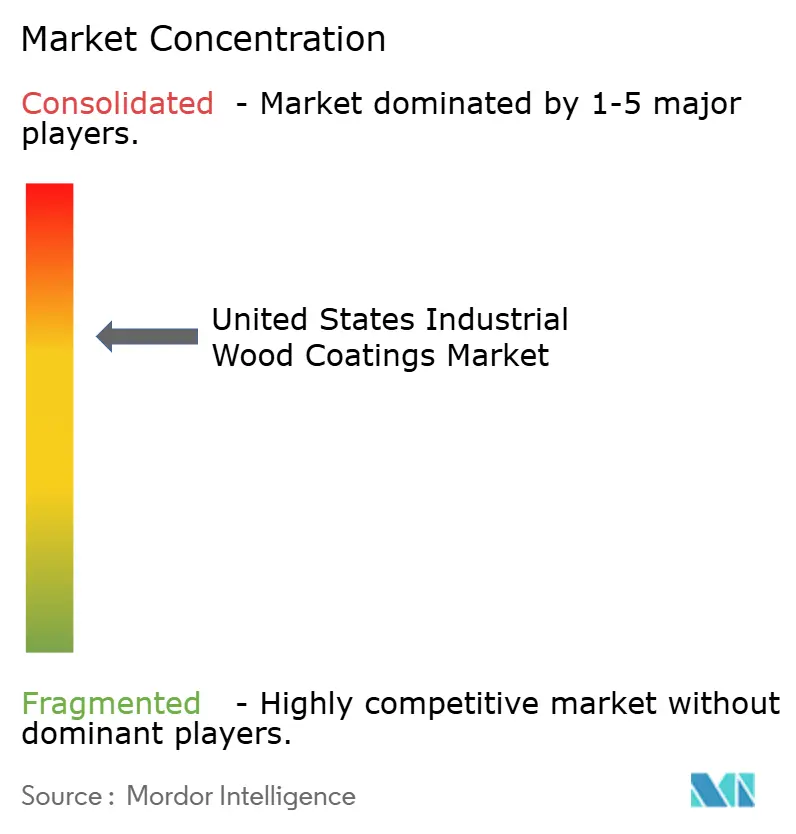

Der Markt für industrielle Holzbeschichtungen in den Vereinigten Staaten ist mäßig konsolidiert. Regionale Spezialisten – Stiles Industrial Coatings, ICP Industrial Solutions Group, Diamond Vogel – sichern sich Nischenvolumen in UV-härtbaren und Niedertemperaturpulverlinien und erzielen Preisaufschläge von 15–25 % in Gitarren-, Sportartikel- und maßgefertigten Schranknischen. Technologische Schutzgräben werden breiter: Lieferanten, die digitale Farbabstimmung und KI-Formulierungstools einsetzen, können benutzerdefinierte Farbtöne innerhalb von 24 Stunden anbieten – ein entscheidender Vorteil gegenüber langsameren Wettbewerbern. Die Rückwärtsintegration in die Harz- und Pigmentversorgung nimmt ebenfalls zu; langfristige TiO₂-Verträge schützen die Marktführer vor Spotpreisschwankungen und sichern Margenvorteile von 8–12 %, was ihre Führungsposition im Markt für industrielle Holzbeschichtungen stärkt.

Innovationsweißräume liegen in Niedertemperaturpulvern für MDF und in biobasierten Polyolen, die Scope-3-Emissionen um 30–40 % senken. Akteure, die Aushärtungsfenster von 120–140 °C erschließen, könnten eine Chance von 150–200 Millionen USD im Flachpackmöbelbereich nutzen. Unterdessen setzt sich die Distributorkonsolidierung fort: Teknos eröffnete 2024 12 neue Niederlassungen im Mittleren Westen, verbesserte die Servicedichte und setzte unabhängige Händler unter Druck, Übernahmen oder strategische Allianzen zu suchen.

Marktführer für industrielle Holzbeschichtungen in den Vereinigten Staaten

The Sherwin William Company

PPG Industries Inc.

Akzo Nobel N.V.

Axalta Coating Systems

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Benjamin Moore brachte einen wasserbasierten Schrankschmelzlack mit vier Stunden Überstreichzeit auf den Markt, der auf professionelle Aufarbeiter abzielt.

- August 2024: PPG Industries führte VOC-arme Polyurethane ein, die Kaliforniens Grenzwert von 275 g/L erfüllen, ohne die Außenhaltbarkeit zu beeinträchtigen.

Berichtsumfang des Marktes für industrielle Holzbeschichtungen in den Vereinigten Staaten

Industrielle Holzbeschichtungen sind Hochleistungsbeschichtungen, die entwickelt wurden, um Haltbarkeit, Ästhetik und Widerstandsfähigkeit gegenüber Umweltfaktoren wie Feuchtigkeit, UV-Strahlung und Chemikalien zu verbessern. Diese Beschichtungen werden häufig auf Möbeln, Schränken und Bodenbelägen verwendet und bieten verschiedene Oberflächen unter Verwendung wasserbasierter, lösemittelbasierter oder UV-härtender Technologien.

Der Markt für industrielle Holzbeschichtungen in den Vereinigten Staaten ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Epoxid, Acryl, Alkyd, Polyurethan, Polyester und Sonstige (Nitrozellulose usw.) segmentiert. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, UV-gehärtet und Pulverbeschichtungen segmentiert. Nach Anwendung ist der Markt in Holzmöbel, Tischlerarbeiten (Fenster, Türen und Formteile), Bodenbeläge und Terrassendielen sowie Sonstige (Musikinstrumente, Sportartikel) segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Volumens (Tonnen) erstellt.

| Epoxid |

| Acryl |

| Alkyd |

| Polyurethan |

| Polyester |

| Sonstige (Nitrozellulose usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| UV-härtbar |

| Pulver |

| Holzmöbel |

| Tischlerarbeiten (Fenster, Türen, Formteile) |

| Bodenbeläge und Terrassendielen |

| Sonstige (Musikinstrumente, Sportartikel) |

| Nach Harztyp | Epoxid |

| Acryl | |

| Alkyd | |

| Polyurethan | |

| Polyester | |

| Sonstige (Nitrozellulose usw.) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| UV-härtbar | |

| Pulver | |

| Nach Endverbraucherbranche | Holzmöbel |

| Tischlerarbeiten (Fenster, Türen, Formteile) | |

| Bodenbeläge und Terrassendielen | |

| Sonstige (Musikinstrumente, Sportartikel) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Holzbeschichtungen in den Vereinigten Staaten heute?

Er wird für 2026 auf 284,29 Kilotonnen geschätzt und soll bis 2031 331,98 Kilotonnen erreichen.

Wie hoch ist die prognostizierte CAGR für industrielle Holzbeschichtungen in den USA zwischen 2026 und 2031?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 3,15 % wachsen.

Welches Harzsegment dominiert die US-Nachfrage?

Polyurethanbeschichtungen führten 2025 mit einem Anteil von 60,15 % aufgrund ihrer Abrieb- und UV-Beständigkeit.

Warum gewinnen wasserbasierte Beschichtungen an Bedeutung?

Kaliforniens VOC-Grenzwert von 275 g/L und die 45-%-Gewichtsobergrenze der EPA beschleunigen die Einführung und senken gleichzeitig die Feuerversicherungskosten für Hersteller.

Welches Endverbrauchersegment wächst am schnellsten?

Holzmöbelanwendungen wachsen mit einer CAGR von 3,61 %, da maßgefertigte Schränke und Heimarbeitsplatz-Upgrades zunehmen.

Wer sind die führenden Lieferanten?

PPG, Sherwin-Williams und Akzo Nobel kontrollieren zusammen rund 45–50 % des nationalen Volumens, wobei regionale Unternehmen wie Diamond Vogel in Nischen-UV- und Pulverlinien hervorstechen.

Seite zuletzt aktualisiert am: