Marktgröße und Marktanteil für Brandsprinkleranlagen in Nordamerika

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2023 - 2024 |

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Brandsprinkleranlagen in Nordamerika von Mordor Intelligence

Die Marktgröße für Brandsprinkleranlagen in Nordamerika wird im Jahr 2026 auf USD 2,81 Milliarden geschätzt und soll bis 2031 USD 3,07 Milliarden erreichen, bei einer CAGR von 1,79 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt eine ausgereifte installierte Basis wider, bei der Ersatzzyklen, Nachrüstungsmandate und bescheidene Neubauaktivitäten gemeinsam die Nachfrage bestimmen. Die Durchsetzung der Ausgabe 2025 der NFPA 13, neue Anhänge zur seismischen Aussteifung und die Aktualisierung des Internationalen Baugesetzbuches von 2024 zwingen Bestandsobjekte zur Aufrüstung oder riskieren Nichtkonformität, während versichererseitige Prämienrabatte das Kapitalrenditeargument sowohl für gewerbliche Vermieter als auch für Wohnungsbauunternehmer stärken. Bereiche mit schnellerem Wachstum zeigen sich bei Vorsteuer-Installationen in Rechenzentren, im Einfamilienhausbau in waldbrandgefährdeten Bundesstaaten sowie bei nearshoring-getriebenen Industrieprojekten in Mexiko. Gleichzeitig stabilisieren nationale Großhändler Lieferketten, indem sie Rohre, Sprinklerköpfe und Ventile zu schlüsselfertigen Kits bündeln, was Auftragnehmer dabei unterstützt, ein Flickenteppich lokaler Vorschriften und kurzfristige Projektzeitpläne zu bewältigen. Strategische Veräußerungen von Carrier und Johnson Controls gestalten zudem die Lieferantendynamik um und lenken Investitionen in IoT-fähige Überwachungsplattformen, die Sprinkleranlagen, Erkennung und Zugangskontrolle unter einer einzigen Benutzeroberfläche bündeln.

Wichtigste Erkenntnisse des Berichts

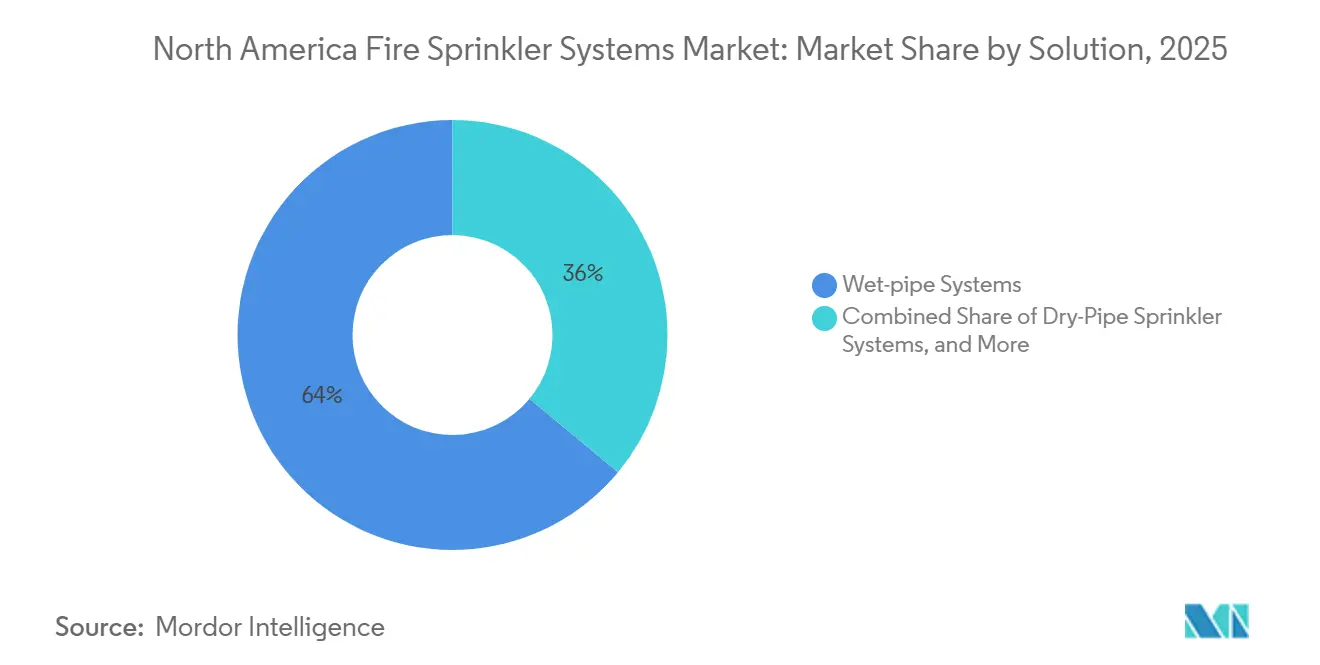

- Nach Lösung führten Nassrohrsysteme mit 63,98 % des Umsatzes im Jahr 2025, während Vorsteuer-Systeme bis 2031 voraussichtlich mit einer CAGR von 3,57 % wachsen werden.

- Nach Komponente hielten Sprinklerköpfe 31,42 % des Komponentenumsatzes im Jahr 2025, während Sensoren und Detektoren bis 2031 voraussichtlich mit einer CAGR von 2,31 % expandieren werden.

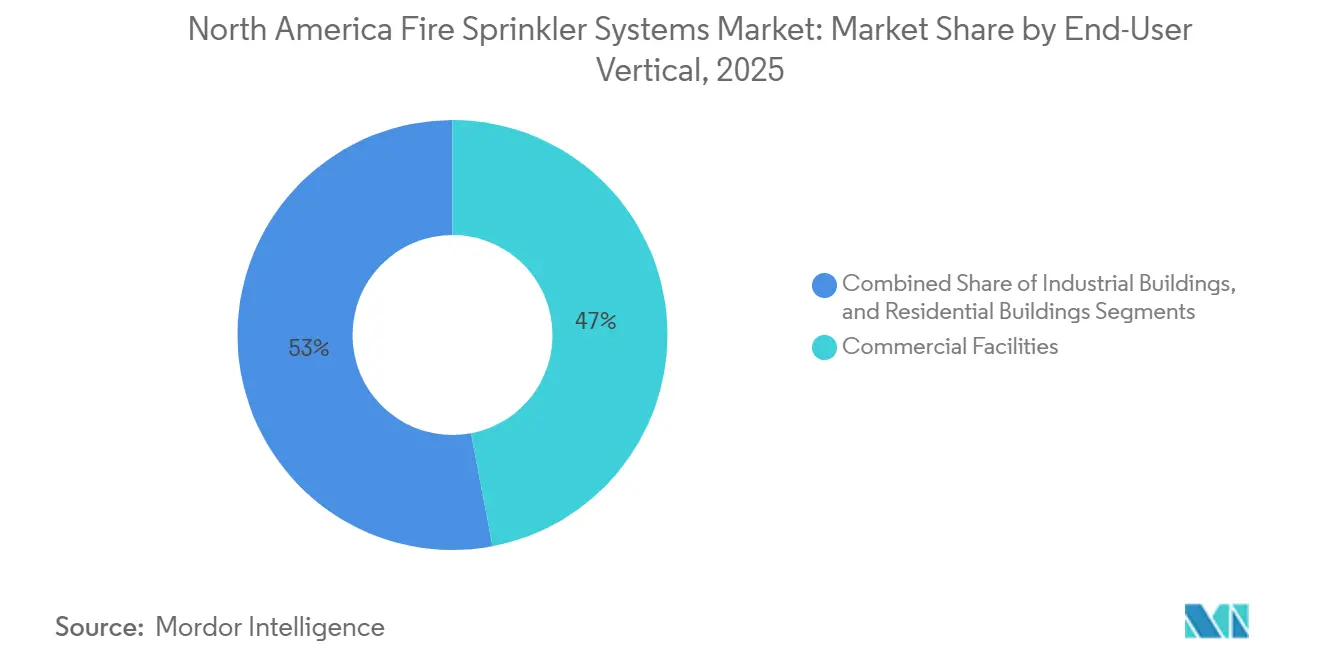

- Nach Endbenutzer entfielen auf gewerbliche Gebäude 47,02 % der Nachfrage im Jahr 2025, während Wohninstallationen bis 2031 mit einer CAGR von 3,01 % expandieren.

- Nach Vertriebskanal erfasste der Händlervertrieb 44,06 % des Umsatzes im Jahr 2025, und derselbe Kanal soll bis 2031 mit einer CAGR von 2,89 % wachsen.

- Nach Geografie kontrollierten die Vereinigten Staaten 79,03 % des regionalen Umsatzes im Jahr 2025, während Mexiko bis 2031 auf eine CAGR von 2,91 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Brandsprinkleranlagen in Nordamerika

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Strenge staatliche Vorschriften und Mandate | +0.4% | Vereinigte Staaten, Kanada, Mexiko wachsende Akzeptanz | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für gewerbliche Bauten | +0.3% | Vereinigte Staaten, Mexiko, ausgewählte kanadische Logistikzentren | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienanreize für die Installation | +0.2% | Vereinigte Staaten, Kanada, frühe Akzeptanz in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Implementierung von NFPA 915 Fernprüfungen | +0.2% | Vereinigte Staaten, Kanada, Pilotprojekte in Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| KI-basierte Integration von Predictive-Maintenance | +0.2% | Hyperscale-Rechenzentren in den Vereinigten Staaten, schrittweise Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Unternehmens-ESG- Berichterstattungsdruck | +0.1% | Vereinigte Staaten, Kanada, multinationale Campus in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften und Mandate

Der Text der NFPA 13 aus dem Jahr 2025 verschärfte den Kopfabstand für Schnellansprech- und Wohnbereichssprinkler, fügte Regeln zur seismischen Aussteifung hinzu und weitete die Anforderungen für Atrien und überdachte Einkaufszentren aus, sodass Eigentümer bei jeder Erneuerung einer Nutzungsgenehmigung Nachrüstungen veranlassen müssen. Marylands Mandat für Einfamilienhäuser veranlasste Kalifornien, Sprinkleranlagen auf alle Neubauten in waldbrandgefährdeten Gebieten auszudehnen, während der Ontarioer Baugesetzgebung von 2025 nun Nachrüstungen in Gebäuden aus der Zeit vor 1974 vorschreibt. Da jeder Bundesstaat oder jede Provinz Ergänzungen zur Basisnorm hinzufügt, verschaffen sich nationale Integratoren mit bundesstaatenübergreifenden Ingenieurteams einen Ausführungsvorteil. Gleichzeitig macht die NFPA 25 Nachrüstungen lukrativ, indem sie vierteljährliche Ventilprüfungen, jährliche Durchflusstests und fünfjährliche interne Inspektionen vorschreibt, was effektiv jahrzehntelange wiederkehrende Serviceeinnahmen sichert. Der Internationale Kodex-Rat (International Code Council) hat seinen Kodex 2024 an der NFPA 13 ausgerichtet, die Ausnahme für Nutzungsgruppe B verkleinert und Tausende kleiner Büros und Geschäfte in den regulierten Bereich aufgenommen.

Steigende Ausgaben für gewerbliche Bauten

Der nicht-wohnwirtschaftliche Bau in den Vereinigten Staaten erreichte im August 2025 USD 1,02 Billionen, ein Anstieg von 4,2 % im Jahresvergleich, der direkt mit Sprinklerinstallationen in neuen Hotels, Krankenhäusern und Büros zusammenfällt.[1]U.S. Census Bureau, "Monatliche Bauausgaben, August 2025," census.gov Das Nearshoring fügte Mexikos 469 bestehenden Einrichtungen 106 Industrieparks hinzu, die jeweils FM-Global-Spezifikationen erfüllen müssen, die Flut- oder Vorsteuer-Systeme in Elektronikfertigungslinien bevorzugen. Kanadische Lagerprojekte rund um Toronto und Vancouver setzen auf ESFR-Köpfe (Früh-Unterdrückung-Schnellansprech-Köpfe), um hochgestapelte Bestände zu schützen, was den projektbezogenen Aufwand erhöht, auch wenn die Nutzfläche konstant bleibt. Massivholz-Codes weiten sich aus, aber weil Holz brennbar ist, legen Ingenieure engere Kopfabstände fest, was die Materialanzahl pro Gebäude erhöht. Insgesamt wandeln diese Faktoren makroökonomische Bauinvestitionen in Stückverkäufe von Ventilen, Rohren und Sprinklerköpfen um.

Versicherungsprämienanreize für die Installation von Sprinkleranlagen

State Farm und USAA bieten 5–15 % Rabatt auf Objekte, die mit NFPA 13-konformen Systemen ausgestattet sind, was Eigentümern, die niedrigere Betriebskosten schätzen, klare Amortisationszeiten ermöglicht. Die Home Fire Sprinkler Coalition berichtet von einer 96%igen Reduzierung der Brandtodesfälle und Installationskosten von USD 1,61 pro Quadratfuß – Datenpunkte, die Aktuare verwendeten, um umfassendere Anreize zu zeichnen.[2]Home Fire Sprinkler Coalition, "Installation von Wohnbrandsprinkleranlagen," homefiresprinkler.org Der Wildfire Safety Advisory Board Kaliforniens verknüpft nun Gutschriften mit Sprinkleranlagen in Hochrisiko-Postleitzahlgebieten und macht die Sprinklerinstallation damit faktisch zur Voraussetzung für eine erschwingliche Versicherung. Auf der gewerblichen Seite haben FM Global und Zurich Prämien an die vierteljährliche NFPA-25-Prüfungskonformität geknüpft, was vorhersehbare Arbeit für Serviceauftragnehmer schafft. Da die Versicherungspreisgestaltung immer detaillierter wird, wandelt sich die Sprinklerinstallation von einer Compliance-Ausgabe zur Finanzstrategie.

Implementierung von NFPA 915 Fernprüfungen zur Beschleunigung von Renovierungen

Die im Jahr 2024 veröffentlichte NFPA 915 erlaubt zertifizierten Prüfern, Live-Videofeeds für vierteljährliche Ventilprüfungen und Jahrestests anzunehmen, was Reisezeit reduziert und eine taggleiche Compliance für Multi-Standort-Portfolios ermöglicht.[3]National Fire Sprinkler Association, "US-Nachrüstmarktanalyse," nfsa.org Ein nationaler Einzelhändler mit 800 Filialen kann nun die Aufsicht zentralisieren und Prüfungskosten um zweistellige Prozentsätze senken. Frühe Pilotprojekte in New York und Los Angeles reduzierten prüfungsbedingten Stillstand um 22 %, ein Ergebnis, das Eigentümer veranlasst, IoT-Ventile und Drucksensoren hinzuzufügen, die Echtzeit-Daten an Cloud-Dashboards übertragen. Kürzere Projektabschlusslisten bedeuten weniger Zeitplanverzögerungen, und Auftragnehmer können Genehmigungen in Jurisdiktionen, die den Standard übernommen haben, schneller abschließen. Mit zunehmender Akzeptanz werden Fernprüfungen wahrscheinlich in Renovierungsbudgets verankert und unterstützen das Volumenwachstum für Smart-Ventile, Kameras und Datenpläne.

Hemmfaktoranalyse der Auswirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Nachrüstkosten für Bestandsgebäude | -0.3% | Veralteter Baubestand in den Vereinigten Staaten, kanadische Hochhaustürme | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Rohrmaterialien | -0.2% | Grenzübergreifende Projekte in der Region | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Sprinklerinstallateuren | -0.2% | Vereinigte Staaten, Kanada, begrenzte mexikanische Ausbildung | Langfristig (≥ 4 Jahre) |

| Haftungsbedenken wegen Fehlauslösungen | -0.1% | Büros in den Vereinigten Staaten, kanadische Rechenzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstkosten für Bestandsgebäude

Die Modernisierung eines Büroturms aus der Zeit vor 1980 kann USD 3–7 pro Quadratfuß kosten – eine Summe, die im Wettbewerb mit HLK- und Aufzugsmodernisierungen um das begrenzte Kapitalbudget der Vermieter steht. Strukturelle Hindernisse, von fehlenden vertikalen Schächten bis hin zur Asbestsanierung, können die Gesamtkosten um 20–30 % erhöhen. Da die Beeinträchtigung der Mieter erheblich ist, müssen Eigentümer Mietminderungen aushandeln oder Nachtschichten ansetzen, was die Projektrenditen beeinträchtigt. Finanzierungshilfen sind knapp, da die meisten Anreize für grünes Bauen Brandschutz-Upgrades ignorieren. Infolgedessen wird nur ein Bruchteil der Nachrüstungsmöglichkeiten jedes Jahr realisiert, was die inkrementelle Einheitennachfrage begrenzt, die andernfalls den Markt für Brandsprinkleranlagen in Nordamerika beschleunigen könnte.

Lieferkettenvolatilität bei Rohrmaterialien

Stahlrohrindizes erreichten Mitte 2022 einen Höchststand von 185,3, bevor sie im September 2025 auf 162,1 sanken, doch monatliche Schwankungen von 3–5 % bleiben bestehen und erschweren Pauschalangebote. Kupferpreise schwankten 2025 zwischen USD 4,20 und USD 4,80 pro Pfund, angetrieben durch chilenische Bergbauunterbrechungen und sich verändernde chinesische Nachfrage. Viking Corporation gab im April 2025 eine Preiserhöhung von 6 % durch den Kanal weiter, was die Preissetzungsmacht der Lieferanten unterstreicht. Grenzübergreifende Projekte in Mexiko sehen sich mit Zollhürden und begrenzter inländischer Kapazität konfrontiert, was die Vorlaufzeiten auf drei Monate verlängert und Auftragnehmer zwingt, mehr Betriebskapital vorzuhalten. Bis sich die Materialvolatilität stabilisiert, werden Auftragnehmer weiterhin Preisgleitklauseln in Angebote aufnehmen, einige diskretionäre Baubeginne verzögern und die Gesamt-CAGR für den Markt für Brandsprinkleranlagen in Nordamerika dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Nassrohr-Dominanz mit wachsender Vorsteuer-Präferenz

Nassrohrsysteme machten 63,98 % des Umsatzes im Jahr 2025 aus und sicherten damit den größten Marktanteil unter allen Systemkonfigurationen im Markt für Brandsprinkleranlagen in Nordamerika. Vorsteuer-Anlagen, die in unternehmenskritischen Umgebungen wie Hyperscale-Rechenzentren und Halbleiterfabriken bevorzugt werden, sollen bis 2031 mit einer CAGR von 3,57 % wachsen und sind damit das am schnellsten wachsende Lösungssegment. Trockenrohr-Netzwerke bleiben in unbeheizten Lagerhäusern im nördlichen Teil der Vereinigten Staaten und in Kanada verbreitet, aber langsamere Aktivierung und Kompressorwartung begrenzen ihre Expansion. Flutsysteme füllen Hochgefährdungsnischen wie Flugzeughangare und petrochemische Regale, wo eine flächendeckende Wasserverteilung vorgeschrieben ist.

Endbenutzer wählen Technologie zunehmend nach Risikoprofil aus, was die praktische Segmentierung des Marktes für Brandsprinkleranlagen in Nordamerika verstärkt. Vorschriften schreiben nun Doppelverriegelungs-Vorsteuer-Ventile für Räume vor, in denen unter Spannung stehende Geräte untergebracht sind, und richten Investitionsprioritäten an Betriebszeitanforderungen aus. Hersteller reagieren, indem sie Schnellansprech-Köpfe, elektronische Auslösepanels und Niederdruckschalter als integrierte Kits bündeln, was den Designprozess für beratende Ingenieure vereinfacht. Infolgedessen wird die Marktgröße für Brandsprinkleranlagen für Vorsteuer-Lösungen bis 2031 voraussichtlich wachsen, obwohl die absoluten Dollarbeträge wesentlich niedriger als der Nassrohr-Umsatz bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Sensoren und Detektoren übertreffen handelsübliche Rohre und Sprinklerköpfe

Sprinklerköpfe repräsentierten 31,42 % des Komponentenumsatzes im Jahr 2025, angetrieben durch den kontinuierlichen Ersatz älterer Schmelzlot-Designs durch Schnellansprech-Modelle, die bei niedrigeren Temperaturen ansprechen. Sensoren und Detektoren wachsen jedoch mit einer CAGR von 2,31 % und übertreffen das Gesamtwachstum des Marktes für Brandsprinkleranlagen in Nordamerika dank der Einführung von IoT-Gateways, die Echtzeit-Daten an Gebäudemanagementsystem-Dashboards übertragen. Rohre, Ventile und Fittings dominieren weiterhin auf Kostenbasis, aber Innovationen sind minimal und die Preisgestaltung bleibt gegenüber Rohstoffindizes sensibel.

Victaulic-Nutringkupplungen, die Schweißarbeiten vor Ort überflüssig machen, reduzieren den Arbeitsaufwand um bis zu 40 % und werden zum Standard bei großen Gewerbeprojekten. RFID-markierte Steuerventile vereinfachen nun NFPA-25-Inspektionen, indem sie Seriennummern automatisch in digitale Checklisten eintragen – ein Trend, der Predictive-Maintenance in die Roadmap der Brandsprinkleranlagen-Branche integriert. Da intelligente Komponenten in den Massenmarkt vordringen, wird die Marktgröße für Brandsprinkleranlagen in Nordamerika für vernetzte Sensoren weiter wachsen, wobei Nachrüstungen im Aftermarket einen sekundären Umsatzstrom bieten, wenn Eigentümer Legacy-Systeme in Cloud-Überwachungsplattformen integrieren.

Nach Endbenutzer-Sektor: Wohnbereichswachstum übertrifft gewerbliche Basis

Gewerbliche Einrichtungen machten 47,02 % der Nachfrage im Jahr 2025 aus, doch das Wachstum orientiert sich eher an den gesamten Bauausgaben als an diskretionären Nachrüstungen, was das Segment nahe der allgemeinen CAGR hält. Wohninstallationen, obwohl in absoluten Zahlen kleiner, sollen bis 2031 jährlich um 3,01 % wachsen, da Maryland, Kalifornien und mehrere waldbrandgefährdete westliche Bundesstaaten Sprinkleranlagen in staatliche Bauvorschriften aufnehmen. Die Kombination aus Versicherungsrabatten und nachgewiesenen Sicherheitsnachweisen verringert die Kaufzurückhaltung, insbesondere bei Neubauten von Einfamilienhäusern, wo die Installationskosten durchschnittlich USD 1,61 pro Quadratfuß betragen.

Die industrielle Nachfrage konzentriert sich auf Mexikos Nearshoring-Korridor, wo multinationale Mieter FM-Global-zugelassene Vorsteuer- oder Flutsysteme zum Schutz hochwertiger Elektronikfertigungslinien benötigen. Automatisierte Lagerhäuser setzen ESFR-Köpfe ein, um Roboter-Kommissioniergeräte zu schützen, was maßgeschneiderte Engineeringgebühren generiert, die traditionelle Einheitsmaterialkosten übersteigen. Die sich verändernde Risikomatrix hält den Wohnbereichs-Schwung aufrecht, positioniert aber auch industrielle Nachrüstungen als lukrative Nische innerhalb des breiteren Marktes für Brandsprinkleranlagen in Nordamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler behaupten ihre Position inmitten der Direktvertriebsexpansion

Händler erfassten 44,06 % des Umsatzes im Jahr 2025 und behielten damit den größten Marktanteil im Brandsprinkleranlagen-Markt auf Kanalebene. Taggleiche Lieferung und die Verpackung projektspezifischer Kits machen regionale Großhändler für Auftragnehmer, die unter engem Zeitdruck arbeiten, unverzichtbar. Der Direktvertrieb macht etwa 35 % des Umsatzes aus, da Design-Build-Konzerne Mengenrabatte direkt von Johnson Controls, Tyco und Reliable aushandeln. Online-Marktplätze bleiben ein aufstrebendes Segment, begrenzt durch Lizenzregeln, die zertifizierte Installateure für die Gerätemontage vorschreiben.

Ferguson Enterprises und HD Supply nutzen nationale Präsenz, um bei Stahl- oder Kupferindexspitzen Preisstabilität zu bieten, und zeigen damit, dass wertschöpfende Logistik den reinen E-Commerce in diesem Sektor übertrifft. Da Integratoren zunehmend auf gebündelte HLK-, Zugangs- und Brandschutzverträge umsteigen, werden OEM-Komplettangebote bis 2031 voraussichtlich über 15 % der Marktgröße für Brandsprinkleranlagen in Nordamerika ausmachen. Dennoch gewährleistet die Fähigkeit der Händler, Rohre, Sprinklerköpfe und Ventile in einer einzigen LKW-Fahrt bereitzustellen, dass die CAGR des Kanals, obwohl moderat, mit 2,89 % positiv bleibt.

Geografische Analyse

Die Vereinigten Staaten generierten 79,03 % des regionalen Umsatzes im Jahr 2025. Aktualisierte Vorschriften haben die Kopfanzahl-Schwellenwerte für Nutzungsgruppe-B-Betriebe verschärft und damit effektiv Tausende kleiner Büros in den regulierten Pool aufgenommen. Der nicht-wohnwirtschaftliche Bau verzeichnete im August 2025 USD 1,02 Billionen, was die Basesnachfrage aufrechterhält, während Wohnmandate in waldbrandgefährdeten Gebieten zusätzliches Volumen hinzufügen. Die Marktreife begrenzt das Aufwärtspotenzial, aber Ersatzzyklen und NFPA-25-Serviceverträge erhalten eine konstante Umsatzbasis für den Markt für Brandsprinkleranlagen in Nordamerika.

Kanada repräsentierte im Jahr 2025 rund 15 % des nordamerikanischen Umsatzes. Ontarios Nachrüstungsanforderung von 2025 für Türme, die vor 1974 gebaut wurden, hat eine mehrjährige Modernisierungspipeline eingeführt, obwohl Finanzierungslücken bei Eigentümern und Mieterlogistik die Ausführung verlangsamen. Die Bauinvestitionen wuchsen im Oktober 2024 um 0,3 % im Monatsvergleich, angetrieben durch Logistiklager in Toronto und Vancouver, die ESFR-Schutz spezifizieren. Aufkommende Massivholzprojekte treiben die Sprinkleranzahl pro Etage in die Höhe und halten den Aufwand pro Gebäude hoch, selbst wenn die nationale Quadratmeterzahl stagniert.

Mexiko ist das Wachstumshighlight und schreitet bis 2031 mit einer CAGR von 2,91 % voran, gestützt auf Nearshoring, das 106 neue Industrieparks zu 469 bestehenden Standorten hinzufügt. FM-Global-Standards treiben die Einführung von Vorsteuer- und Flutsystemen voran, aber Auftragnehmer kämpfen mit acht- bis zwölfwöchigen Rohrlieferzeiten aufgrund inländischer Werksknappheit. Die Baukennzahlen vom Oktober 2025 zeigten einen monatlichen Anstieg von 3,8 % trotz ungleichmäßiger Jahresvergleichsschwankungen, was darauf hindeutet, dass Kapitalausgaben gegenüber ausländischen Direktinvestitionsströmen empfindlich bleiben. Programme für erschwingliches Wohnen schreiben NFPA-13D-Systeme in mehrgeschossigen Mehrfamilienprojekten vor, doch die Durchsetzung außerhalb großer Ballungsräume bleibt inkonsistent, was die kurzfristige Marktdurchdringung begrenzt. Insgesamt schaffen asymmetrische regulatorische Zeitpläne Wachstumsbereiche, die die Gesamtnachfrage über das hinaus heben, was Headline-BIP-Zahlen implizieren würden, und stärken Mexikos Rolle als Nachfragemotor für den Markt für Brandsprinkleranlagen in Nordamerika innerhalb der Region.

Wettbewerbslandschaft

Die Anbieterlandschaft in Nordamerika ist mäßig konzentriert: Die fünf führenden Anbieter Johnson Controls, Carrier (vor der Veräußerung), Viking Corporation, Tyco Fire Products und Reliable Automatic Sprinkler kontrollieren rund 40–45 % der Lieferungen. Carriers Veräußerung seines Industriebrand-Geschäfts für USD 1,425 Milliarden und Johnson Controls' Verkauf seiner Wohn- und Leichtgewerblichen HLK-Sparte für USD 8,1 Milliarden wurden beide im Jahr 2024 abgeschlossen und lenken Kapital in Plattformen für vernetzte Gebäude, bei denen Sprinkleranlagen, Erkennung und Zugang eine gemeinsame Datenschicht teilen. Die Ausgliederungen eröffneten mittelständischen Herstellern und Private-Equity-Roll-ups Raum, um verwaiste Flächen in den Lagern der Händler zu besetzen.

Technologieintegration ist nun ein primäres Differenzierungsmerkmal. Johnson Controls' OpenBlue aggregiert Ventilposition, Temperatur und Durchflussalarme in seiner Gebäudemanagementsystem-Suite, während Siemens' Smart Fire Sprinkler Service, der im März 2025 eingeführt wurde, die Alarmhäufigkeit gegenüber vergleichbaren Gebäuden benchmarkt, um Ausreißer zu kennzeichnen. Vikings Listenpreiserhöhung von 6 % im April 2025 bestätigte, dass die Weitergabe von Rohstoffkosten für Marktführer weiterhin tragfähig ist, selbst in einem kostensensiblen Umfeld. UL-1626- und FM-Zulassungen begrenzen weiterhin Disruption, doch die vorgefertigte Spulenfertigung senkt die Einstiegshürde für kleinere Auftragnehmer.

Wiederkehrende Einnahmen aus NFPA-25-Inspektionen ziehen Privatkapital an. Serviceorientierte Akquisiteure verbinden regionale Auftragnehmer, um nationale Präsenz aufzubauen, die vierteljährliche und jährliche Prüfgebühren sichern, die oft 200–300 Basispunkte Margenprämie gegenüber Hardware tragen. Da IoT in Ventile und Sprinklerköpfe eindringt, entwickelt sich eine Software-als-Dienst-Preisgestaltung, die es Anbietern ermöglicht, Datenanalysen zusätzlich zu traditionellen Geräten zu monetarisieren. Die Wettbewerbsintensität bleibt moderat, aber digitale Dienste könnten die effektiven Wechselkosten der Branche erhöhen und die Konzentration bis 2031 geringfügig steigern.

Marktführer für Brandsprinkleranlagen in Nordamerika

Fireline Corporation

Reliable Automatic Sprinkler Co. Inc

Control Fire Inc.

Vanguard Fire & Security systems

Johnson Controls International PLC (Tyco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Siemens startete seinen Smart Fire Sprinkler Service und integrierte IoT-fähige Steuerventile mit Cloud-Analysen, die das Alarmprofil jedes Gebäudes gegenüber vergleichbaren Kohorten benchmarken.

- April 2025: Viking Corporation verhängte eine Preiserhöhung von 6 % für Sprinklerköpfe, Ventile und Rohranschlüsse und verwies auf anhaltende Rohstoffinflation.

- Juli 2024: Carrier schloss den Verkauf seiner Industriebrand-Sparte für USD 1,425 Milliarden an Apollo Global Management ab und schwenkte auf HLK- und Gebäudeautomationssoftware um.

- Juli 2024: Johnson Controls schloss die Veräußerung seiner Wohn- und Leichtgewerblichen HLK-Sparte für USD 8,1 Milliarden an Bosch ab, um die OpenBlue-Entwicklung zu finanzieren.

Berichtsumfang für den Markt für Brandsprinkleranlagen in Nordamerika

Brandsprinkleranlagen werden in vielen Anwendungen für Sicherheits- und Vorsorgezwecke eingesetzt. Die Studie deckt die Nachfragedynamik von Brandsprinklern ab, die eine aktive Komponente des Brandschutzsystems eines Wohn- oder Gewerbegebäudes bilden. Diese Systeme werden in Decken oder Seitenwänden installiert und bestehen aus einer Wasserversorgung, einem Wasserverteilungs-Rohrsystem und Sprinklerköpfen. Die Studie konzentriert sich auf die Analyse der Marktakzeptanz in den Vereinigten Staaten und Kanada, mit einem Endbenutzer-Fokus auf Wohn-, Gewerbe-, Industrie- und institutionelle Sektoren.

Der Markt für Brandsprinkleranlagen in Nordamerika ist segmentiert nach Lösung (Systeme einschließlich Nassrohr-, Trockenrohr-, Vorsteuer- und Flutsysteme sowie Dienstleistungen), Komponente (Sprinklerköpfe, Rohre und Fittings, Steuerventile, Alarmventile, Sensoren und Detektoren sowie Zubehör), Endbenutzer-Sektor (Gewerbe-, Industrie- und Wohngebäude), Vertriebskanal (Direktvertrieb, Händlervertrieb, Online/Drittanbieter und OEM-Komplettangebote) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Marktprognosen werden als Wert (USD) angegeben.

| Systeme | Nassrohr-Sprinkleranlagen |

| Trockenrohr-Sprinkleranlagen | |

| Vorsteuer-Sprinkleranlagen | |

| Flut-Sprinkleranlagen | |

| Dienstleistungen |

| Sprinklerköpfe |

| Rohre und Fittings |

| Steuerventile |

| Alarmventile |

| Sensoren und Detektoren |

| Zubehör |

| Gewerbegebäude |

| Industriegebäude |

| Wohngebäude |

| Stahl |

| CPVC |

| Kupfer |

| Andere Rohrmaterialien |

| Direktvertrieb |

| Händlervertrieb |

| Online/Drittanbieter |

| OEM-Komplettangebote |

| Nach Lösung | Systeme | Nassrohr-Sprinkleranlagen |

| Trockenrohr-Sprinkleranlagen | ||

| Vorsteuer-Sprinkleranlagen | ||

| Flut-Sprinkleranlagen | ||

| Dienstleistungen | ||

| Nach Komponente | Sprinklerköpfe | |

| Rohre und Fittings | ||

| Steuerventile | ||

| Alarmventile | ||

| Sensoren und Detektoren | ||

| Zubehör | ||

| Nach Endbenutzer-Sektor | Gewerbegebäude | |

| Industriegebäude | ||

| Wohngebäude | ||

| Nach Rohrmaterial | Stahl | |

| CPVC | ||

| Kupfer | ||

| Andere Rohrmaterialien | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händlervertrieb | ||

| Online/Drittanbieter | ||

| OEM-Komplettangebote |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brandsprinkleranlagen in Nordamerika?

Der Markt generierte im Jahr 2026 USD 2,81 Milliarden und soll bis 2031 USD 3,07 Milliarden erreichen.

Welcher Lösungstyp führt den regionalen Umsatz an?

Nassrohrsysteme halten den höchsten Anteil mit 63,98 % des Umsatzes im Jahr 2025.

Welche Geografie expandiert in Nordamerika am schnellsten?

Mexiko soll bis 2031 mit einer CAGR von 2,91 % wachsen, gestützt auf Nearshoring-Investitionen.

Wie beeinflussen Versicherungsanreize die Akzeptanz?

State Farm und USAA bieten 5–15 % Prämienrabatte für NFPA-13-konforme Objekte an und verkürzen damit die Amortisationszeiten für neue Installationen.

Welche Rolle spielen Fernprüfungen für das zukünftige Wachstum?

NFPA 915 erlaubt zertifizierten Technikern, videobasierte Ventilprüfungen durchzuführen, was Prüfungskosten reduziert und Renovierungszeiten beschleunigt.

Welche Unternehmen dominieren die intelligente Sprinklerüberwachung?

Johnson Controls mit OpenBlue und Siemens mit seinem Smart Fire Sprinkler Service führen den Wandel hin zu IoT-fähiger Predictive-Maintenance an.

Seite zuletzt aktualisiert am: