Marktgröße und Marktanteil der Fertigfahrzeug-Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 152.1 Milliarden US-Dollar |

| Marktgröße (2031) | 185.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

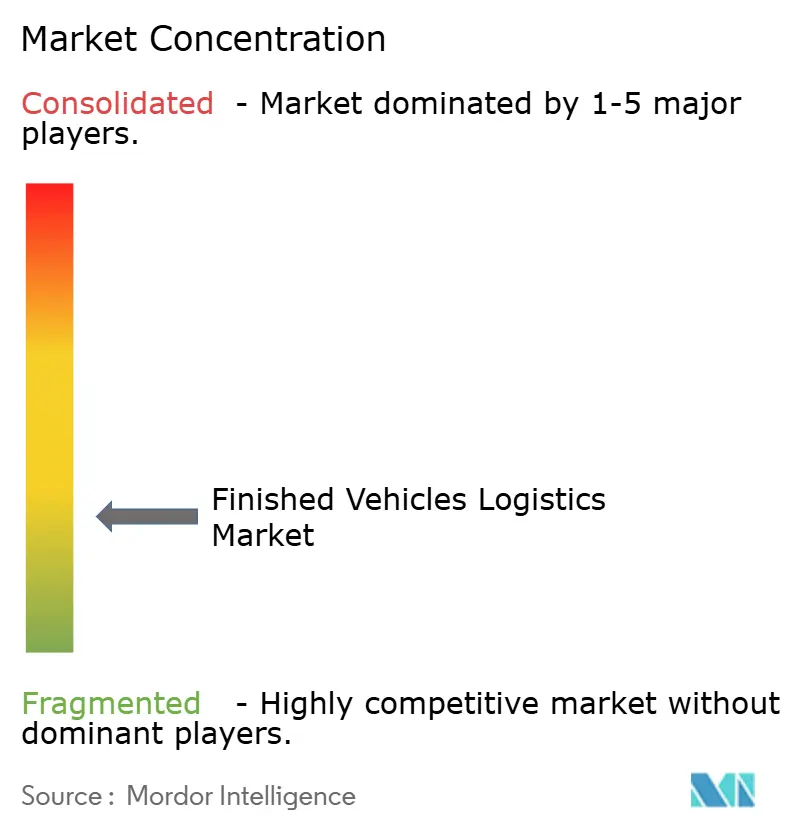

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fertigfahrzeug-Logistik von Mordor Intelligence

Die Marktgröße der Fertigfahrzeug-Logistik wird im Jahr 2026 auf 152,1 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 146,19 Milliarden USD, mit Projektionen für 2031 von 185,35 Milliarden USD, was einer CAGR von 4,04 % im Zeitraum 2026–2031 entspricht.

Die stetige Entwicklung spiegelt den Übergang von rein transportorientierten Dienstleistungen hin zu integrierten, technologiegestützten Lieferketten wider, die steigende Fahrzeugproduktionsvolumina aufnehmen können, insbesondere in der Region Asien-Pazifik. Die Nachfrage wird durch chinesische Automobilexporte gestützt, die globale Handelsrouten weiterhin umgestalten und neue Investitionen in Häfen, Schienenwege und Straßeninfrastruktur anstoßen. Die Wettbewerbsdifferenzierung ergibt sich aus digitalen Frachtvisibilitätsplattformen, Mehrwert-Verarbeitungszentren und spezialisierten Handhabungslösungen für Elektrofahrzeuge. Anbieter, die Transport, Lagerhaltung und prädiktive Analytik bündeln können, sichern sich Premiumverträge, da OEMs die Lieferfenster enger setzen und eine durchgehende Transparenz anstreben. Kostendruck durch Fahrermangel und Kraftstoffpreisschwankungen treibt den Sektor hin zu größeren, gut kapitalisierten Betreibern, die Margenbelastungen abfedern und in Flotten mit alternativen Energieträgern investieren können.

Wichtigste Erkenntnisse des Berichts

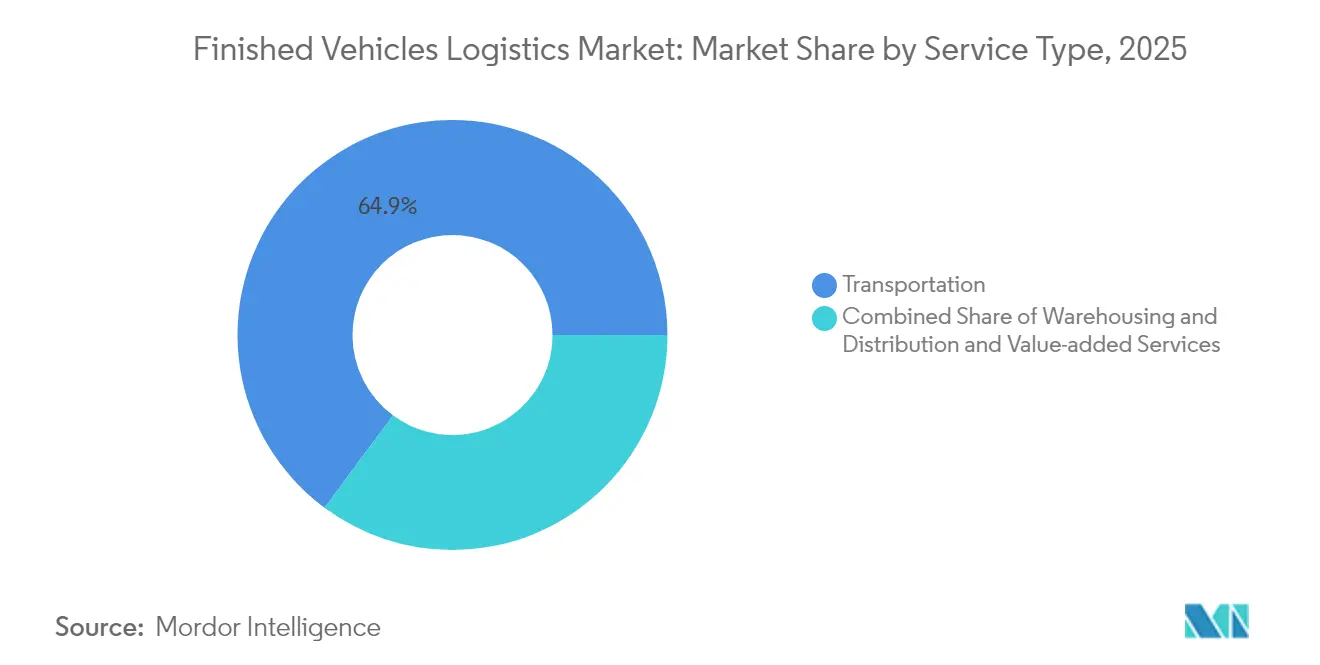

- Nach Servicetyp hielt Transport im Jahr 2025 einen Marktanteil von 64,85 % am Markt für Fertigfahrzeug-Logistik, während Lagerhaltung und Distribution bis 2031 voraussichtlich mit einer CAGR von 3,84 % expandieren wird.

- Nach Bestimmungsort entfiel auf die Inlandslogistik im Jahr 2025 ein Anteil von 62,55 % an der Marktgröße der Fertigfahrzeug-Logistik; die internationalen Volumina werden voraussichtlich bis 2031 mit einer CAGR von 3,52 % wachsen.

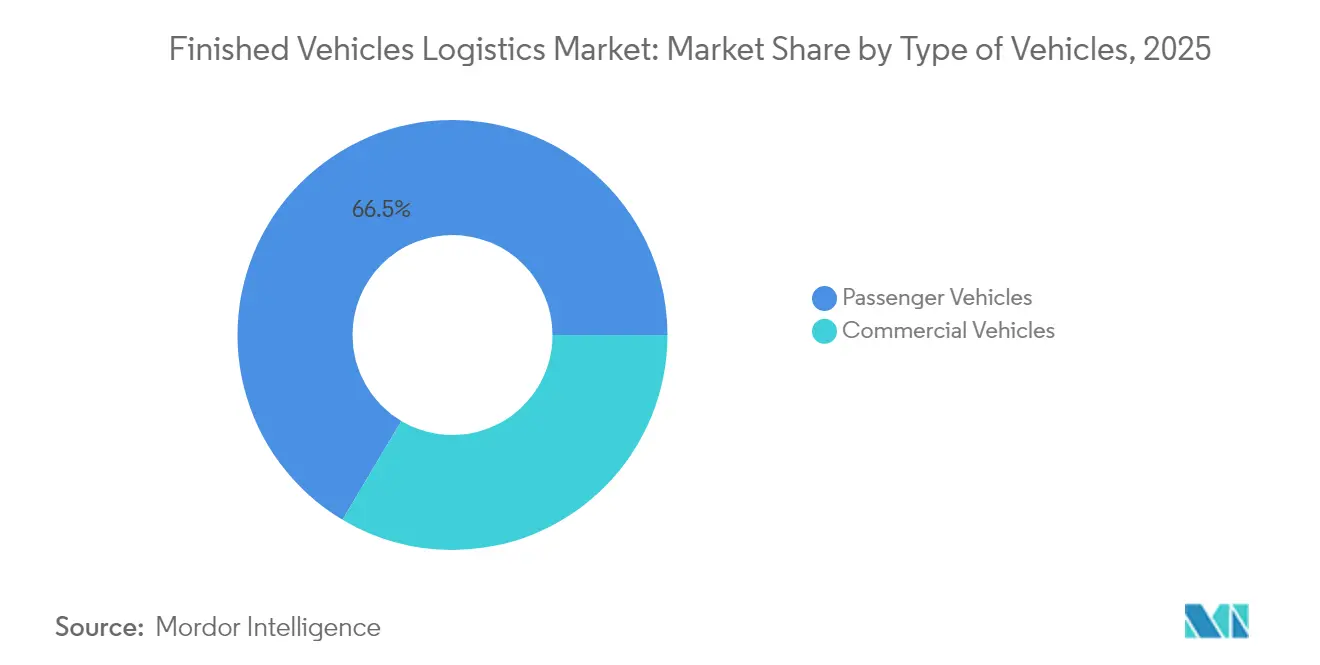

- Nach Fahrzeugtyp führten Personenfahrzeuge im Jahr 2025 mit einem Anteil von 66,45 % am Markt für Fertigfahrzeug-Logistik und werden voraussichtlich bis 2031 mit einer CAGR von 4,06 % zulegen.

- Nach Endverbraucherbranche hielten OEMs im Jahr 2025 einen Anteil von 68,35 % am Markt für Fertigfahrzeug-Logistik und werden voraussichtlich bis 2031 mit einer CAGR von 4,24 % wachsen.

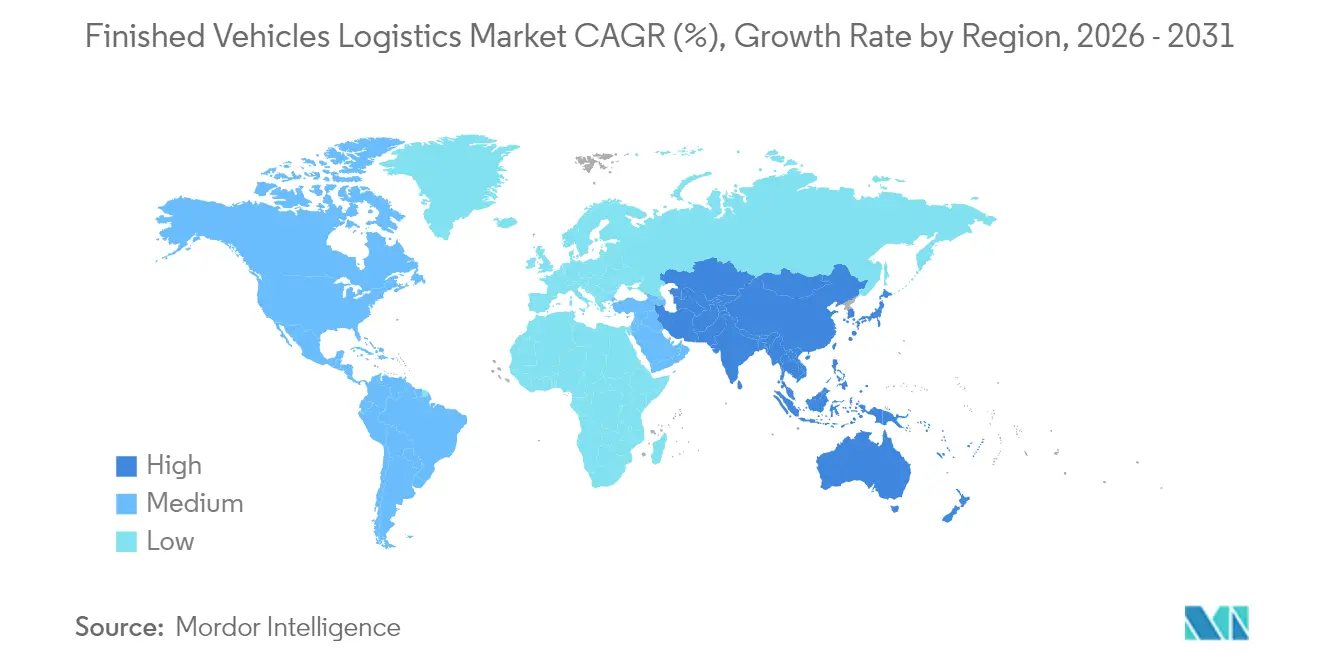

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,70 % und wird voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fertigfahrzeug-Logistik

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Fahrzeugverkäufe in Schwellenmärkten | +1.2% | Kern: Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| OEM-Druck auf Just-in-Sequence-Distribution | +0.8% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung chinesischer Fahrzeugexporte | +0.6% | Global, am stärksten in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Digitale Frachtvisibilitätsplattformen | +0.4% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Temperaturkontrollierte Handhabung von Elektrofahrzeugbatterien | +0.3% | Global, konzentriert in führenden Elektrofahrzeugmärkten | Langfristig (≥ 4 Jahre) |

| OEM-Mikro-Hub-Dekarbonisierungsnetzwerke | +0.2% | Vorwiegend Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fahrzeugverkäufe in Schwellenmärkten treiben den Infrastrukturausbau voran

Die robuste Nachfrage in Indien, Indonesien und Vietnam veranlasst den Bau neuer Fahrzeugverarbeitungszentren, Binnendepots und Letztemeilennetze, die verstreute Einzelhandelsstandorte bedienen können. Rekordproduktionszahlen in der indischen Automobilindustrie beschleunigen Hafenausbauten in Chennai und Mundra, um höhere Ro-Ro-Volumina zu bewältigen[1]Mike Colias, „Indiens Automobilproduktion erreicht im Jahr 2024 Rekordniveaus”, Wall Street Journal, wsj.com. Logistikunternehmen errichten regionale Drehkreuze in Städten der zweiten Reihe, um Liefervorlaufzeiten zu verkürzen und nationalen Montagevorschriften zu entsprechen. Spezialisierte Einrichtungen integrieren mittlerweile Vor-Auslieferungsinspektionen und leichte Individualisierungen, was das Lagerrisiko bei Händlern senkt und gleichzeitig die Durchsatzeffizienz erhöht. Anbieter, die in der Lage sind, unterschiedliche Zollvorschriften und Steueranreize zu navigieren, sichern sich langfristige Verträge mit OEMs, die ihren Markteintritt beschleunigen möchten.

OEM-Druck auf Just-in-Sequence-Distribution transformiert Serviceanforderungen

Automobilhersteller synchronisieren Fahrzeugauslieferungen mit der Verkaufsgeschwindigkeit der Händler und ersetzen Großlieferungen durch kleinere, hochfrequente Transporte. Dieses Modell stützt sich auf prädiktive Analytik, die Werksfahrpläne mit Verkaufsdaten am Point-of-Sale zusammenführt, um Versandaufträge auszulösen. Logistikpartner müssen Auslastungsfaktoren gegen strikte Ankunftsfenster abwägen und dabei häufig Straße, Schiene und Kurzstreckenseeverkehr in einem einzigen Reiseplan kombinieren. Anbieter, die in ISO 9001-konforme Kontrolltürme und Echtzeit-Sensordaten investieren, erzielen Premiumpreise, da OEMs Distributions-KPIs in ihre Beschaffungs-Scorecards integrieren. Der Wandel macht Bestandstransparenz von einer optionalen zu einer zwingenden Voraussetzung und begünstigt Betreiber mit cloudnativen Plattformen und automatisierter Ausnahmebehandlung.

Ausweitung chinesischer Fahrzeugexporte gestaltet globale Logistikkapazitäten neu

Chinesische Lieferungen überstiegen im Jahr 2024 die Marke von 5 Millionen Einheiten, wobei BYD und Geely Ro-Ro-Schiffe charterten oder in Auftrag gaben, um sich Ausgangskapazitäten zu sichern[2]Joe Leahy, „Chinesische Automobilhersteller bauen Schifffahrtskapazitäten für internationale Märkte aus”, Financial Times, ft.com. Der Zustrom veranlasst europäische Häfen in Hamburg und Zeebrugge, Liegeplatzzuteilungen und Stellflächen für asiatische OEMs zu erweitern. Steigende Volumina auf der Asien-Lateinamerika-Route eröffnen neue Direktdienste, die traditionelle Umschlaghäfen umgehen, was Transitzeiten und Frachtkosten komprimiert. Traditionelle Drittlogistikanbieter reagieren darauf, indem sie Mehrwert-Inspektions-, Lade- und Software-Update-Dienste bei der Ankunft anbieten und so ihre Relevanz jenseits der Seefracht stärken.

Digitale Frachtvisibilitätsplattformen ermöglichen die Optimierung der Lieferkette

IoT-Tracker, die in Fahrzeugsicherungen eingebettet sind, speisen Telematikdaten in Kontrolltürme ein, die die voraussichtliche Ankunftszeit prognostizieren, Routenabweichungen erkennen und vorbeugende Wartungshinweise für Eisenbahnwaggons und Autotransporter ausgeben. KI-Systeme scannen Verkehrs-, Wetter- und Hafenstaudaten, um Konvois Stunden vor dem Auftreten von Engpässen umzuleiten. Blockchain-basierte Dokumentation beschleunigt die Zollabfertigung und verkürzt die Liegezeiten für hochwertige Elektrofahrzeuge, die verschärften Sicherheitskontrollen unterliegen. Anbieter berichten von zweistelligen Rückgängen bei Schadensersatzansprüchen und Kraftstoffverbrauch, was sowohl Kosten- als auch ESG-Ziele unterstützt, während Kohlenstoffpreisregelungen strenger werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Fahrermangel & hohe Arbeitskosten | -0.7% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kraftstoffpreise & Emissionsvorschriften | -0.5% | Global, mit unterschiedlicher regulatorischer Intensität | Mittelfristig (2–4 Jahre) |

| Hafenüberlastung & Knappheit an Ro-Ro-Liegeplätzen | -0.4% | Konzentriert in bedeutenden Schifffahrtsdrehkreuzen weltweit | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei Eisenbahnwaggons (Autotransportwaggons) | -0.3% | Vorwiegend Nordamerika, einige europäische Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und hohe Arbeitskosten schränken die betriebliche Skalierung ein

Die Branche verzeichnet in Nordamerika und Europa mehr als 100.000 offene Stellen, was die Lohninflation auf 6–8 % jährlich treibt und die Margen von Transportunternehmen erodiert, die an mehrjährige Tarifvereinbarungen gebunden sind[3]Paul Berger, „LKW-Fahrermangel erreicht kritisches Niveau in der gesamten Branche”, Wall Street Journal, wsj.com. Spezialisierte Autotransportfahrer erfordern zusätzliche Ausbildungen und Zertifizierungen, was die Einarbeitungszeiten verlängert und Versicherungsprämien erhöht. Eine alternde Belegschaft verstärkt die Fluktuation, während Lenk- und Ruhezeitbeschränkungen die tägliche Fahrleistung einschränken und Fuhrparks zwingen, Personal allein zur Kapazitätserhaltung aufzustocken. Automatisierungspiloten, darunter autonome Hofschlepper und Konvoifahrten auf Langstrecken, befinden sich noch in einem frühen Stadium und sind kapitalintensiv, was nur eine schrittweise Entlastung bietet.

Steigende Kraftstoffpreise und Emissionsvorschriften erhöhen die betriebliche Komplexität

Kraftstoff macht rund 30 % der Betriebskosten aus, und die Preisschwankungen seit 2024 haben begonnen, die vertraglichen Zuschlagsmechanismen zu übersteigen. Gleichzeitig verpflichten der Euro-VII-Vorschlag der Europäischen Union und die Ausweitung von Niedrigemissionszonen die Betreiber dazu, Motoren nachzurüsten oder auf Fahrzeuge mit alternativen Kraftstoffen umzusteigen. Die Kapitalausgaben belasten kleinere Transportunternehmen und beschleunigen die Konsolidierung. Unterschiedliche regionale Standards erschweren die Flotteneinsatzstrategien und erhöhen den Verwaltungsaufwand für die Compliance-Überwachung. Modale Verlagerungen auf Schiene und Kurzstreckenseeverkehr können Emissionen begrenzen, bringen aber Umschlagkosten und Fahrplanstarrheit mit sich, was ein ausgefeiltes Netzwerkdesign erfordert, um Serviceverschlechterungen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Integrierte Lösungen steigern das Wachstum im Nicht-Transport-Bereich

Transportdienstleistungen trugen 2025 64,85 % zur Marktgröße der Fertigfahrzeug-Logistik bei, doch Lagerhaltung und Distribution, obwohl kleiner, werden voraussichtlich den schnellsten inkrementellen Umsatz mit einer CAGR von 3,84 % (2026–2031) liefern. Konsolidierte Fahrzeugverarbeitungszentren kombinieren nun Lagerung, Individualisierung und Ladevorgänge und eliminieren redundante Übergaben sowie verkürzen Liegezeiten. Transportakteure integrieren API-fähige Tracking-Tools, die in OEM-Dashboards einfließen und neue Monetarisierungsströme aus Datendiensten schaffen. Lagerhaltungsbetreiber setzen ihrerseits automatisierte Ein- und Auslagerungsanlagen ein, um Fahrzeuge vertikal zu stapeln und so die Kapazität ohne Grundstückserwerb zu erweitern. Die Konvergenz verwischt traditionelle Servicegrenzen und veranlasst Kunden, mehrjährige, mehrere Dienstleistungen umfassende Verträge an Anbieter zu vergeben, die die durchgehende Distribution innerhalb eines einzigen SLA verwalten können.

Trotz des dominanten Marktanteils des Transports im Bereich der Fertigfahrzeug-Logistik steht dessen Margenprofil unter Druck durch Fahrermangel und schwankende Dieselkosten. Im Gegensatz dazu erzielen Mehrwertdienste, obwohl sie den kleinsten Umsatzanteil aufweisen, zweistellige Bruttomargen durch die Bündelung von Software-Updates, der Installation leichter Zubehörteile und OEM-gebrandetem Vor-Auslieferungsdetailing. Anbieter, die in der Lage sind, diese Angebote über internationale Netzwerke zu skalieren, sind gut positioniert, um Preise zu verteidigen und Verlängerungen zu gewinnen. Digitale Zwillinge von Höfen und Schiffen ermöglichen Szenarioplanung, die Ladungsreihenfolgen optimiert und Schäden minimiert – eine Innovation, die zunehmend bei der Ausschreibungsbewertung durch Beschaffungsteams berücksichtigt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Bestimmungsort: Internationales Wachstum übertrifft die inländische Basis

Der Inlandsbetrieb machte 2025 62,55 % des Umsatzes aus, aber die internationalen Volumina beschleunigen sich, da Fahrzeugexporte aus China, Mexiko und Südostasien zunehmen. Verbesserte Zollabwicklung, Mehrwährungsabrechnung und Bonded-Lagerfähigkeiten sind Voraussetzungen für die Erfassung dieses Stroms. Infrastrukturengpässe, wie Ro-Ro-Liegeplatzbeschränkungen in Hamburg und Long Beach, erhöhen Liegegebühren und verursachen Fahrplanvariabilität. Anbieter, die vorrangige Liegeplätze im Voraus buchen oder dedizierte Feederdienste betreiben, mindern diese Risiken und erzielen Loyalitätsprämien.

Internationale Dienstleistungen profitieren auch vom Elektrofahrzeughandel, da dedizierte Batteriezertifizierungen und Gefahrgutklassen-Dokumentation obligatorisch werden. Die Marktgröße der Fertigfahrzeug-Logistik für grenzüberschreitende Transporte wird voraussichtlich mit einer CAGR von 3,52 % (2026–2031) wachsen. Um Kapazitätsrisiken abzusichern, chartern mehrere chinesische OEMs Schiffe, was Spot-Lieferungen verdrängt und Drittanbieter veranlasst, längere Charterverträge abzuschließen. Diese Dynamiken bevorzugen finanziell robuste Betreiber, die in der Lage sind, mehrjährige Tonnagezusagen zu fixieren.

Nach Fahrzeugtyp: Dominanz der Personenfahrzeuge sieht sich einem Aufschwung bei Nutzfahrzeugen gegenüber

Personenfahrzeuge machten 2025 66,45 % des Marktanteils der Fertigfahrzeug-Logistik aus, gestützt durch vorhersehbare Nachfragezyklen und standardisierte Handhabungsprozesse. Darüber hinaus wird die Logistik für Personenfahrzeuge mit einer CAGR von 4,06 % (2026–2031) voraussichtlich die Logistik für Nutzfahrzeuge übertreffen, da E-Commerce-Flotten und kommunale Elektrifizierungsprojekte zunehmen. Elektrobusse und Lieferwagen weisen einzigartige Höhen- und Gewichtsprofile auf, die maßgeschneiderte Anhängervorrichtungen und leistungsstärkere Hubvorrichtungen erfordern.

OEMs übernehmen in der Personenfahrzeugsegmente Direktvermarktungsmodelle, reduzieren Händlerlagerbestände und erhöhen die Nachfrage nach Heimlieferdiensten, die auf flexible Mikro-Hub-Netzwerke angewiesen sind. Nutzfahrzeugkonsignierungen umfassen häufig Telemetriekalibrierung und Flottenbeklebungsanwendungen, was die Standzeit verlängert, aber höhere Nebeneinnahmen generiert. Anbieter, die in beiden Segmenten versiert sind, nutzen Asset-Pooling, um Saisonalität auszugleichen – Peaks bei Personenfahrzeugen fallen mit Modelljahr-Wechseln zusammen, während Spitzen bei Nutzfahrzeugen rund um Infrastrukturfinanzierungszyklen auftreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endverbraucherbranche: OEM-Kontrolle definiert Partnerschaftsmodelle neu

OEMs kontrollierten 2025 68,35 % der Nachfrage und verstärken ihren Einfluss, da sie auf Omnichannel-Vertrieb umschwenken. Strategische Kooperationen umfassen gemeinsame Kontrolltürme, in denen Visibilitätsdaten in Echtzeit geteilt werden, Pufferbestände reduziert und die Rechenschaftspflicht der Partner erhöht werden. Händler, die historisch als Logistik-Gatekeeper fungierten, sind nun auf OEM-gesteuerte Zuteilungen angewiesen, die Anbieter mit nachgewiesenen Pünktlichkeitslieferungsmetriken bevorzugen. Flottenleasing-Unternehmen, die unter „Sonstige” klassifiziert werden, weiten Bestellungen für Elektrofahrzeuge aus und schaffen Nischenopportunitäten für temperaturkontrollierten Transport und die Verwaltung von Ladehöfen vor Ort.

Die CAGR von 4,24 % des OEM-Segments bis 2031 unterstreicht die Lieferantenrationalisierung: Automobilhersteller konsolidieren von zehn oder mehr Logistikanbietern pro Region auf drei oder weniger und bevorzugen jene, die Leistung über Transport, Lagerhaltung und Mehrwertdienste hinaus garantieren können. Vertragslaufzeiten verlängern sich, aber Strafklauseln verschärfen sich, was Anbieter zwingt, in Redundanz und Reservekapazitäten zu investieren, um SLA-Verletzungen zu vermeiden.

Geografische Analyse

Asien-Pazifik hielt 2025 38,70 % des Marktes für Fertigfahrzeug-Logistik und führt das Wachstum mit einer CAGR von 4,43 % bis 2031 an. Chinesische OEMs wie BYD integrieren den Seetransport vertikal mit sechs Ro-Ro-Schiffen, was die Ladekapazität für Exportprogramme sichert und die Abhängigkeit von Drittcharterern verringert. Die Produktionsstärke Indiens belastet die Inlandsschienenkorridore, was Investitionen in dedizierte Güterkorridore und erweiterte Lagerkapazitäten in Chennai und Kandla veranlasst. Montagestandorte in Südostasien entwickeln sich zu sekundären Exportknoten und treiben Feederdienste zu regionalen Umschlaghäfen wie Singapur und Tanjung Pelepas an.

Nordamerika bleibt strukturell bedeutsam, gestützt durch starke Ersatznachfrage und die Nearshoring-Verlagerung der Elektrofahrzeugproduktion nach Mexiko. Der grenzüberschreitende Verkehr über Laredo und El Paso wächst schneller als die US-amerikanischen Inlandstransporte und erfordert spezialisierte Zollabfertigung und Sicherheitsprotokolle. Der Fahrermangel bleibt in den Vereinigten Staaten am akutesten und erhöht den modalen Anteil der Schiene bei Langstreckenfahrzeugtransporten, trotz Kapazitätsengpässen bei Autotransportwaggons. Batteriegeeignete Lagerplätze in der Nähe kalifornischer Häfen bedienen steigende Elektrofahrzeugimporte und entsprechen gleichzeitig den staatlichen Null-Emissions-Mandaten.

Europa sieht sich Kapazitätsdruck an wichtigen Ro-Ro-Gateways ausgesetzt. Hamburg und Antwerpen haben mehrstufige Liegeplatzerweiterungen gestartet, um asiatische Importschübe und den Abgang von Premiummarken aufzunehmen. Strenge Emissionsgrenzwerte treiben modale Verlagerungen auf elektrifizierte Schienenwege und Kurzstreckenseestrecken voran, während städtische Mikro-Hubs Lieferungen auf der letzten Meile innerhalb von Niedrigemissionszonen unterstützen. Anbieter, die grenzüberschreitende Schiene-Straße-Kombinationen umsetzen können, gewinnen Marktanteile, insbesondere auf mitteleuropäischen Korridoren, die durch Fahrerverfügbarkeit und steigende Mautgebühren eingeschränkt sind.

Wettbewerbslandschaft

Der Markt für Fertigfahrzeug-Logistik weist eine moderate Fragmentierung auf. Die Übernahme von DB Schenker durch DSV im Jahr 2025 für 14,3 Milliarden EUR (14,9 Milliarden USD) schuf sofort einen erstklassigen Anbieter mit panregionalen Schienen-, Straßen- und Seeanlagen, was signalisiert, dass Skalierung entscheidend ist, um steigende Compliance- und Technologiekosten aufzufangen. Größere Unternehmen nutzen ausgewogene Portfolios, um die frühphasige EV-Handhabungsinfrastruktur querzusubventionieren, einschließlich Batterietemperaturüberwachung und Ladestationen. Technologieinvestitionen sind der andere Wettbewerbspfeiler: KI-gesteuerte Routenoptimierer, Blockchain-Dokumentation und digitale Hofzwillinge reduzieren Schadensersatzansprüche und verbessern die Auslastung – quantifizierbare Vorteile, die bei OEM-Ausschreibungen geschätzt werden.

Die vertikale Integration durch OEMs stellt einen disruptiven Vektor dar. BYDs eigene Ro-Ro-Flotte komprimiert die Margen im Seetransport für Dritte und zwingt Logistikanbieter dazu, sich auf hochwertige Dienstleistungen wie Vor-Auslieferungsinspektion, Software-Flashing und letzte-Meile-Übergabe zu konzentrieren. Als Gegenmaßnahme bilden Anbieter Joint Ventures mit Hafenbehörden, um langfristigen Liegeplatzzugang zu sichern und Mehrwertdienste vor Ort zu integrieren. Mittelständische Unternehmen, die zwischen Kapitalanforderungen und Preisdruck eingeklemmt sind, sind reife Akquisitionsziele für strategische Unternehmen, die Zusatzkapazitäten suchen.

Umweltvorschriften prägen den Wettbewerb ebenfalls. Unternehmen, die LNG-betriebene oder batterieelektrische Lastkraftwagen betreiben, differenzieren sich durch ESG-Compliance und gewinnen Aufträge von Automobilherstellern mit strengen Scope-3-Emissionszielen. Die Zertifizierungstiefe – ISO 14001, IATF 16949 Logistikerweiterungen und ADR-Batteriehandhabung – ist mittlerweile in RFP-Scorecards prominent vertreten und erhöht die Eintrittsbarrieren für neue Marktteilnehmer.

Marktführer in der Fertigfahrzeug-Logistik-Branche

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CJ Logistics erwarb eine Mehrheitsbeteiligung an CJ Darcl Logistics und stärkte damit seinen Fußabdruck in den Automobilkorridoren Indiens.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) ab und bildete damit einen der größten integrierten Anbieter von Fertigfahrzeug-Logistik weltweit.

- April 2025: Kuehne+Nagel und Changan Automobile unterzeichneten ein MoU zum Aufbau von Aftersales-Logistik für Elektrofahrzeugmodelle in sechs europäischen Ländern.

- Dezember 2024: CEVA erweiterte seine geschlossene Spezialfahrzeugflotte in Frankreich, Spanien, Deutschland, Italien, der Slowakei und der Tschechischen Republik, was Leerkilometer und CO₂-Emissionen reduzierte.

Berichtsumfang des globalen Marktes für Fertigfahrzeug-Logistik

Die Maßnahmen, die mit der Bewegung eines Fahrzeugs vom Moment seines Verlassens der OEM-Montagelinie bis zu seiner Ankunft beim Händler oder Endkunden verbunden sind, werden als Fertigfahrzeug-Logistik bezeichnet. Die Fertigfahrzeug-Logistik in der Transportbranche ist ein hochspezialisiertes Gebiet.

Der Markt für Fertigfahrzeug-Logistik ist segmentiert nach Aktivität (Transport (Schiene, Straße, Luft, See), Lagerhaltung, Mehrwertdienste) und nach Geografie (Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgrößen- und Prognosewerte (in Milliarden USD) für alle oben genannten Segmente. Der Bericht deckt auch die Auswirkungen von COVID-19 auf den Markt ab.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerhaltung & Distribution | |

| Mehrwertdienste (Montage, Etikettierung, Kommissionierung) |

| Inland |

| International |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| OEMs |

| Händler |

| Sonstige (Mietunternehmen, Flottenleasing-Unternehmen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerhaltung & Distribution | ||

| Mehrwertdienste (Montage, Etikettierung, Kommissionierung) | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Nutzfahrzeuge | ||

| Nach Endverbraucherbranche | OEMs | |

| Händler | ||

| Sonstige (Mietunternehmen, Flottenleasing-Unternehmen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fertigfahrzeug-Logistik?

Der Markt hat im Jahr 2026 einen Wert von 152,1 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 185,35 Milliarden USD erreichen.

Welcher Servicetyp erzielt den höchsten Umsatz?

Transportdienstleistungen machen 64,85 % des Umsatzes von 2025 aus, getrieben durch den wesentlichen Bedarf, Fahrzeuge zwischen Werken, Häfen und Händlern zu transportieren.

Warum wächst Asien-Pazifik am schnellsten in der Fahrzeuglogistik?

Chinesische Exporte und indische Produktionszuwächse weiten die regionalen Volumina aus und heben Asien-Pazifik auf eine CAGR von 4,43 % bis 2031.

Wie verändern Elektrofahrzeuge die Logistikanforderungen?

Elektrofahrzeuge benötigen temperaturkontrollierte Handhabung und ladebetriebsfähige Lagerung, was Investitionen in spezialisierte Ausrüstung und Hofinfrastruktur veranlasst.

Was sind die größten Herausforderungen für Anbieter?

Akuter Fahrermangel, volatile Kraftstoffkosten und verschärfte Emissionsstandards komprimieren die Margen und erhöhen die Compliance-Komplexität.

Wie verbessert Technologie die Logistikleistung?

IoT-Sensoren, KI-Routenplaner und Blockchain-Dokumentation verkürzen Transitzeiten, reduzieren Schäden und verbessern die durchgehende Transparenz.

Seite zuletzt aktualisiert am: