Marktgröße und Marktanteil der Ersatzteillogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.57 Milliarden US-Dollar |

| Marktgröße (2031) | 65.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

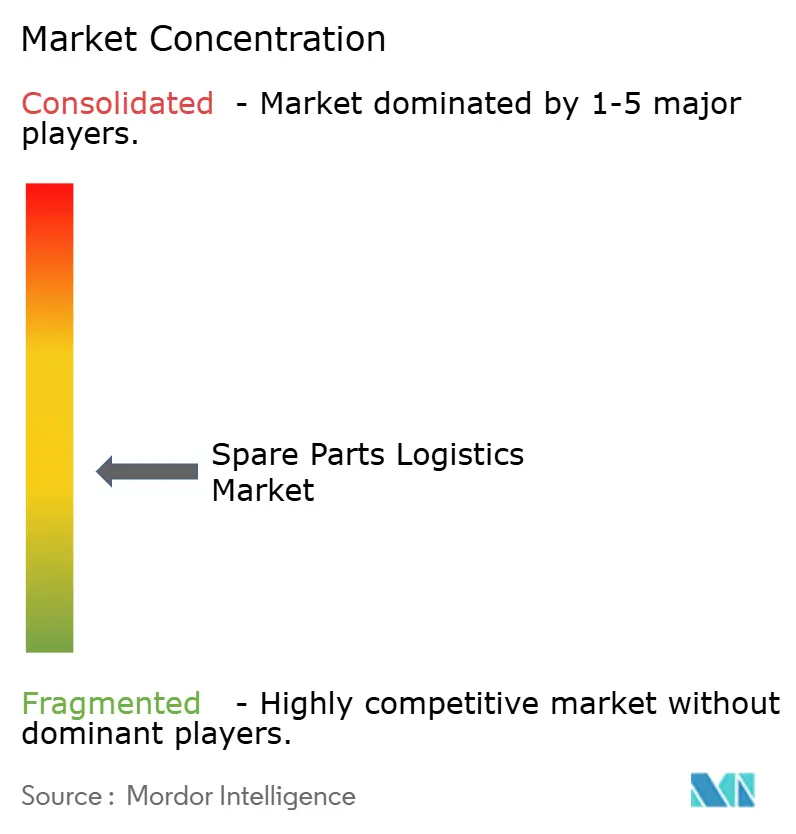

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ersatzteillogistik von Mordor Intelligence

Die Marktgröße für Ersatzteillogistik soll von 49,22 Mrd. USD im Jahr 2025 auf 51,57 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,89 % über den Zeitraum 2026–2031 einen Wert von 65,47 Mrd. USD erreichen.

Der Markt für Ersatzteillogistik entwickelt sich in Richtung serviceorientierter und verfügbarkeitskritischer Modelle, bei denen die schnelle Verfügbarkeit von Komponenten die betriebliche Kontinuität in allen Branchen direkt beeinflusst. Globale Integratoren stärken ihre Position durch die Sicherung länderübergreifender Aftermarket-Verträge und den Ausbau von Netzwerkkapazitäten durch strategische Akquisitionen. Gleichzeitig erhöht der Einsatz komplexer Geräte, insbesondere in der Elektrifizierung des Automobilsektors und der industriellen Automatisierung, die Nachfrage nach spezialisierter Handhabung, Rückwärtslogistik und vorausschauender Lagerpositionierung.

In reifen Märkten stützen alternde Infrastruktur und regulatorische Anforderungen weiterhin eine stabile Nachfrage nach Ersatzteildienstleistungen, während aufstrebende Volkswirtschaften durch expandierende Fertigungsaktivitäten das Mengenwachstum vorantreiben. Die Einführung von Technologien, darunter vorausschauende Wartung und Echtzeit-Transparenztools, ermöglicht es Anbietern zudem, von transaktionaler Logistik zu ergebnisbasierten Servicemodellen überzugehen, die auf Verfügbarkeitssicherung ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

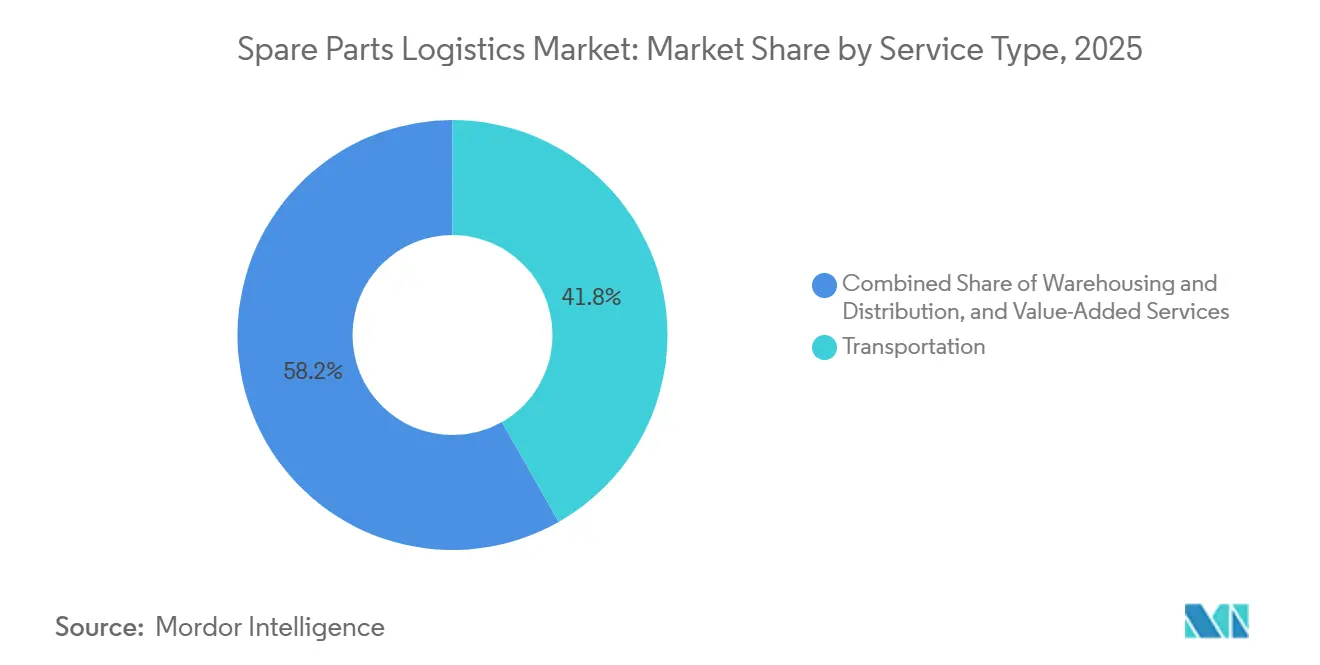

- Nach Serviceart führten Transportdienstleistungen im Jahr 2025 mit einem Anteil von 41,78 % am Markt für Ersatzteillogistik, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Bezugskanal entfiel im Jahr 2025 ein Anteil von 52,67 % der Marktgröße für Ersatzteillogistik auf den OEM-Kanal, und der unabhängige Aftermarket soll jährlich um 6,81 % wachsen.

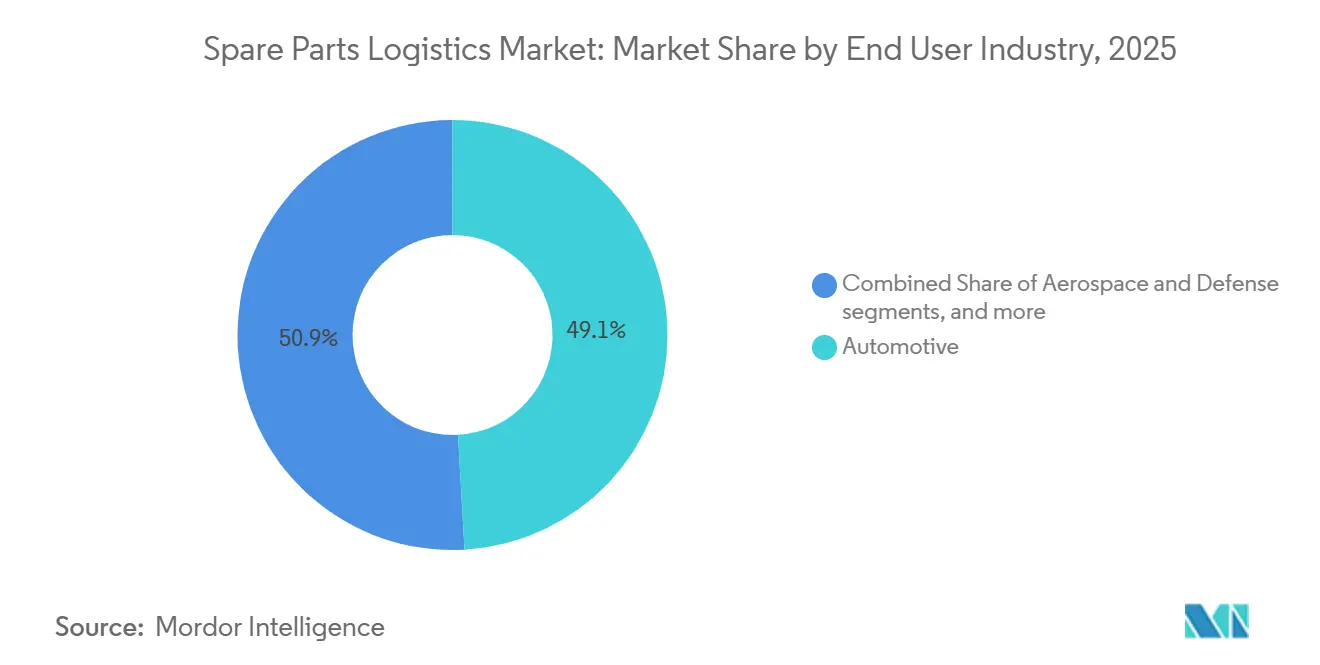

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 49,12 % am Markt für Ersatzteillogistik auf die Automobilindustrie, während die Logistik für medizinische Geräte mit einer CAGR von 5,87 % wächst.

- Nach Geschäftstyp entfiel im Jahr 2025 ein Marktanteil von 68,97 % auf B2B, und B2C-Kanäle wachsen mit einer CAGR von 5,87 %.

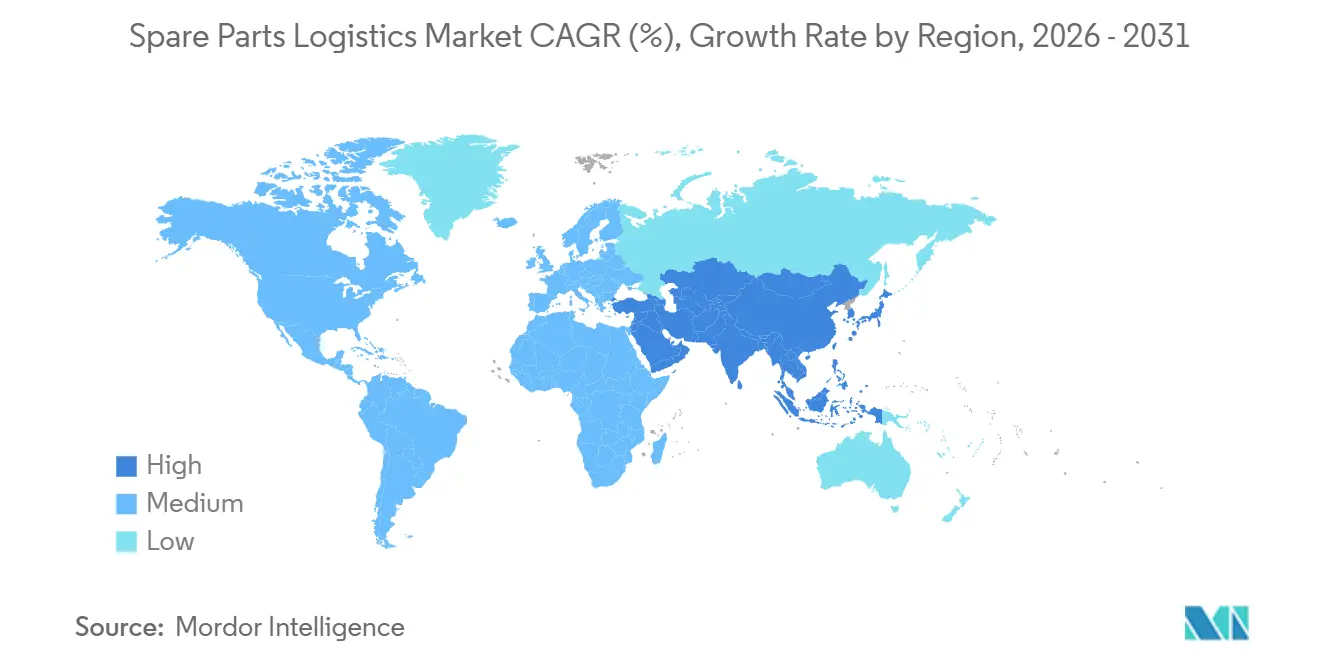

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 38,21 % an der Marktgröße und soll bis 2031 mit einer CAGR von 5,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ersatzteillogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde industrielle Anlagenbasis mit häufigem Ersatzbedarf | + 0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wandel vom Produktverkauf zu servicebasierten Umsatzmodellen | + 1.2% | Global, angeführt von Nordamerika und Europa, Ausweitung nach Asien | Mittelfristig (2–4 Jahre) |

| Kostendruck durch Geräteausfallzeiten mit Forderung nach schnellerer Lieferung | + 1.0% | Global, insbesondere in fertigungsintensiven Regionen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung komplexer Maschinen in aufstrebenden Fertigungszentren | + 0.8% | Schwerpunkt Asien-Pazifik (China, Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum von Mehrmarken-Dienstleistern | + 0.5% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Gerätenutzungsraten beschleunigen Verschleißzyklen | + 0.7% | Global, insbesondere in der Automobil- und Industriefertigungsbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde industrielle Anlagenbasis mit häufigem Ersatzbedarf

Anlagenbesitzer verlängern die Lebensdauer ihrer Vermögenswerte, was die Priorität der Teilverfügbarkeit erhöht, da das Ausfallrisiko mit dem Alter steigt. In diesem Betriebsumfeld kann ein einziges fehlendes Bauteil die Produktion zum Stillstand bringen und sich auf nachgelagerte Zeitpläne und Arbeitspläne auswirken, was Käufer dazu veranlasst, hohe Erfüllungsquoten und genaue Lieferzeiten im Markt für Ersatzteillogistik zu schätzen. Industrieteams setzen auch vorausschauende Wartung ein, um Ausfälle zu antizipieren und Reparaturzeiten zu verkürzen, was Anbieter belohnt, die kritische Lagereinheiten vorpositionieren können. Digitale Zwillinge, die installierte Konfigurationen abbilden, helfen dabei, Ausfallmodi vorherzusagen und die Just-in-time-Nachschubversorgung mit Servicezielen abzustimmen, was das Betriebskapital für Wartungsportfolios stabilisiert. Da aufgeschobene Kapitalausgaben in reifen Märkten anhalten, wird der Markt für Ersatzteillogistik zum zentralen Element von Verfügbarkeitssicherungsprogrammen, die von Herstellern übernommen werden.

Wandel vom Produktverkauf zu servicebasierten Umsatzmodellen

Servicebasierte Verträge, die die installierte Basis monetarisieren, verändern Beschaffungsentscheidungen und die erforderlichen Fähigkeiten von Logistikpartnern im Markt für Ersatzteillogistik. Vernetzte Geräte und Plattformen für das Service-Lebenszyklusmanagement ermöglichen nun Verfügbarkeitsgarantien, Festpreisvereinbarungen und Ferndiagnosen, die von vorhersehbaren Teileflüssen abhängen. Ergebnisbasierte Vereinbarungen verlagern das Risiko auf Anbieter, die gegen versprochene Serviceergebnisse kalkulieren und liefern können, was die Nachfrage nach technologiegestützter Logistik und konformen Einrichtungen in regulierten Kategorien erhöht. Anbieter, die Konstruktionsdaten, Lagerbestandsstatus und Außendienstoperationen vereinen, gehen über transaktionalen Versand hinaus und werden zu integrierten Partnerschaften, die wiederkehrende Dienstleistungen sichern. Da sich die Servitisierung über Regionen und Sektoren ausbreitet, belohnt der Markt für Ersatzteillogistik Anbieter, die komplexe Teilekataloge mit Echtzeit-Transparenz und gleichbleibender Qualität verwalten können.

Kostendruck durch Geräteausfallzeiten mit Forderung nach schnellerer Lieferung

Produktionsunterbrechungen sind mit hohen Strafen verbunden, daher priorisieren Hersteller Partner, die kritische Artikel im Markt für Ersatzteillogistik innerhalb von Stunden statt Tagen liefern können. Die Fertigungsaktivität in Asien stieg Anfang 2026 stark an, was auf engere Kapazitäten und potenzielle Engpässe hindeutet, die den Wert einer gesicherten Reaktion auf dringende Aufträge erhöhen. Luft- und Raumfahrtkunden verkörpern diese Erwartungen, wobei CEVA und HAECO eine zweijährige globale Luftfrachtpartnerschaft zur Koordinierung von Routine- und Flugzeug-am-Boden-Sendungen mit Rund-um-die-Uhr-Betrieb eingegangen sind[1]HAECO Pressebüro, „HAECO und CEVA Logistics unterzeichnen globale Luftfrachtpartnerschaft”, HAECO, haeco.com. Käufer fordern auch vorhersehbare Preisgestaltung und stärkeren Technologieeinsatz zur Vermeidung von Ausfällen, was die Vertragsverlängerung an messbare Servicezuverlässigkeit knüpft. Anbieter, die konsistent hohe Erfüllungsquoten für kritische Lagereinheiten erzielen und Pünktlichkeitsgenauigkeit aufrechterhalten, wandeln Logistik von einem Kostenfaktor in einen Leistungsvorteil im Markt für Ersatzteillogistik.

Einführung komplexer Maschinen in aufstrebenden Fertigungszentren

Neue Fertigungskapazitäten in Asien erhöhen die technische Komplexität und den Umfang spezialisierter Teile im Markt für Ersatzteillogistik. Chinas Automobilproduktion blieb 2025 die weltweit größte, angetrieben von Fahrzeugen mit neuer Energie, die temperaturgesteuerte und sicherheitskonforme Logistik für Batterien und Module erfordern. Präzisionshandhabung und kontrollierte Umgebungen sind auch in der Luft- und Raumfahrt sowie bei medizinischen Geräten unerlässlich, was die Nachfrage nach zertifizierten Einrichtungen und Zollkompetenz erhöht. Investitionen in regionale Produktionscluster schaffen langfristige Chancen für Logistikpartner, die globale Beschaffung mit lokalen Erfüllungszentren kombinieren. Da lokale OEMs skalieren und multinationale Unternehmen die Beschaffung diversifizieren, wächst der Markt für Ersatzteillogistik neben branchenspezifischen Anforderungen, die Betreiber mit Branchenzertifizierungen und integrierter Zollabwicklung bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Lagereinheitenproliferation schafft Komplexität im Bestandsmanagement | - 0.6% | Global, akut in der Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Haltungskosten für Langzeitbestände schmälern Gewinnmargen | - 0.5% | Global, insbesondere bei branchenübergreifenden Distributoren | Mittelfristig (2–4 Jahre) |

| Mangelnde Komponentenstandardisierung über Gerätegenerationen hinweg | - 0.4% | Global, insbesondere bei Industriemaschinen und in der Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Hohe Rücksendequoten und komplexe Rückwärtslogistik | - 0.3% | Global, verstärkt durch das Wachstum des E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Lagereinheitenproliferation schafft Komplexität im Bestandsmanagement

Die Anzahl der Lagereinheiten wächst, da Gerätevarianten, Materialien und regulatorische Anforderungen Produktlinien fragmentieren, was Planungssysteme und Lagerflächen im Markt für Ersatzteillogistik belastet. Viele Wartungs-, Reparatur- und Betriebsteile bleiben lange Zeit unbenutzt, was Kapital bindet und die Rationalisierung aufgrund der Angst vor Fehlbestandsstrafen hemmt. Rücksendungen erhöhen die Komplexität weiter, da E-Commerce-Kanäle höhere Rücksendequoten aufweisen, die Pufferbestände und spezialisierte Verarbeitung erfordern[2]Redaktion des Institute for Supply Management, „Optimierung der Rückwärtslogistik und des Retourenmanagements”, ISM, ism.ws. Werke, die KI-gestützte Bedarfserkennung und autonome Nachschubversorgung einsetzen, reduzieren Notfallkäufe und Lagerkosten durch Segmentierung der Lagereinheiten nach Kritikalität und Ausfallrisiko. Strengere Marktüberwachung nach der Markteinführung und Anforderungen an die Gerätequalität führen auch zu Rückverfolgungspflichten in der Gesundheitslogistik, die den betrieblichen Aufwand für Dienstleister erhöhen.

Haltungskosten für Langzeitbestände schmälern Gewinnmargen

Ein kleiner Anteil der Lagereinheiten generiert die meisten Transaktionen, während viele langsam drehende Artikel Haltungskosten ansammeln, die die Marge im Markt für Ersatzteillogistik schmälern. Bestände, die lange Zeit lagern, verursachen Miet-, Versicherungs-, Obsoleszenz- und Kapitalkosten, was besonders für mittelständische Distributoren mit geringen Margen eine Herausforderung darstellt. Bessere Prognosen für Teile am Ende ihres Lebenszyklus helfen dabei, Letztbestellungen richtig zu dimensionieren und Abschreibungen zu reduzieren, wie von begutachteten Modellen gezeigt, die Bedarfsprognosen auf Teilebene verbessern. Zentralisierte Rückgabeoperationen schaffen durch Aufarbeitung und Komponentengewinnung Wert zurück, obwohl dies Investitionen in Klassifizierung, Transparenz und Systemintegration erfordert. Anbieter, die Kapital auf schnell drehende Artikel ausrichten und Konsignation für kritische, aber unregelmäßige Artikel sichern, stabilisieren Serviceniveaus und erleichtern gleichzeitig den Betriebskapitaldruck im Markt für Ersatzteillogistik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Multimodale Integration erfasst Komplexitätsprämie

Transportdienstleistungen sicherten sich 41,78 % des Umsatzes im Jahr 2025, während Mehrwertdienste mit einer jährlichen Rate von 6,32 % wachsen, was die Anspruchsschwelle für den Markt für Ersatzteillogistik erhöht. Straßennetze unterstützen die dichte intraregionale Nachschubversorgung, Luftfracht bewältigt dringende und hochwertige Sendungen, und Seerouten positionieren geplante Wartungsbestände. Die Schiene fügt interkontinentale Kapazität hinzu und verbindet asiatische Knotenpunkte mit europäischen Nachfragezentren mit vorhersehbaren Fahrplänen. Hochleistungsnetze sind auf Anlagenkontrolle angewiesen, wie XPOs fortgesetzte Investitionen in das nordamerikanische Stückgut-Netzwerk und die Erweiterung von Servicezentren zeigen, die die Netzdichte und Servicequalität verbessern[3]XPO Investor Relations, „Investorenpräsentation Q3 2025”, XPO, xpo.com. Im Gesundheitswesen und in der Luft- und Raumfahrt sind Temperaturkontrolle, Serialisierung und konforme Lagerung grundlegende Anforderungen, die zertifizierte Einrichtungen belohnen, die mit der Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebens- und Arzneimittel im Jahr 2026 übereinstimmen.

Mehrwertdienste, darunter herstellerverwaltete Bestände, Kommissionierung und leichte Montage, erfassen eine Komplexitätsprämie im Markt für Ersatzteillogistik. Diese Dienste konsolidieren früher getrennte Schritte in integrierte Arbeitsabläufe, die die Geschwindigkeit verbessern und Berührungspunkte reduzieren. Anbieter mit Zollabwicklung und Zolllagern verkürzen grenzüberschreitende Vorlaufzeiten und reduzieren das Abfertigungsrisiko bei regulierten Artikeln. Der zunehmende Einsatz digitaler Zwillinge und vernetzter Serviceplattformen unterstützt die genaue Bereitstellung von Teilen an Kundenstandorten, was Logistikergebnisse an Wartungsfenster und Verfügbarkeitsgarantien knüpft. Partnerschaften wie die globale Luftfrachtkooperation von CEVA und HAECO zeigen die vertikale Tiefe, die nun in der Luft- und Raumfahrt-Ersatzteillogistik erwartet wird, von der Ausführung bei Flugzeug-am-Boden-Situationen bis hin zu temperaturgesteuerten Komponenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bezugskanal: OEM-Kontrolle trifft auf unabhängige Agilität

Der OEM-Kanal beherrschte im Jahr 2025 einen Anteil von 52,67 %, was die Kontrolle über Garantien, Originalteilequalität und Lebenszyklusdaten widerspiegelt, die den Markt für Ersatzteillogistik beeinflussen. OEM-Netzwerke nutzen den Direktvertrieb, um Preisdisziplin durchzusetzen und Serviceerkenntnisse zu sammeln, die die Produktüberarbeitung informieren. Kanalstrategien kombinieren nun Serviceverträge mit Transparenzplattformen, die die Bevorratung mit Verfügbarkeitszielen abstimmen, was Verlängerungen und Cross-Selling-Potenzial stärkt. Unabhängige Betreiber expandieren mit 6,81 % pro Jahr mit Wertversprechen, die auf Mehrmarkenabdeckung, erweiterten Betriebszeiten und regionaler Nähe für kostenbewusste Käufer basieren. Diese Verschiebung erweitert die Kundenauswahl und verringert die Notwendigkeit, mehrere OEM-Beziehungen für gemischte Fahrzeugflotten aufrechtzuerhalten.

Beide Kanäle stehen unter dem Druck digitaler Marktplätze, die das Angebot bündeln und Preise sowie Vorlaufzeiten transparent machen, was neue Formen der Differenzierung im Markt für Ersatzteillogistik erfordert. Betreiber testen ergebnisbasierte Preisgestaltung, wie Verfügbarkeitsgarantien für B2B und problemlose Rücksendungen für B2C. Anbieter, die in Konnektivität, Ferndiagnose und vorausschauende Nachschubversorgung investieren, gewinnen Marktanteile, indem sie sicherstellen, dass Teile zur richtigen Zeit am richtigen Ort sind. Plattformen für das Service-Lebenszyklusmanagement schaffen einen einzigen digitalen Faden, der Konstruktion, Bestand und Außendienstoperationen verbindet, was das Risiko von Serviceausfällen an Kundenstandorten reduziert. Da die Kundenerwartungen an Zuverlässigkeit, Vorhersehbarkeit und Gesamtkostenoptimierung steigen, bevorzugt die Ersatzteillogistikbranche zunehmend Betreiber, die Leistungsrisiken übernehmen und konsistente Ergebnisse liefern können.

Nach Endverbrauchsbranche: Automobilsektor führt die Marktnachfrage an

Die Automobilindustrie entfiel im Jahr 2025 auf 49,12 % der Endverbrauchsnachfrage, verankert durch verlängerte Flottenlebenszyklen und die Expansion elektrischer Antriebsstränge, die spezialisierte Ersatzteillogistik erfordern. China produzierte 2025 34,531 Millionen Fahrzeuge, darunter 16,626 Millionen Fahrzeuge mit neuer Energie, und verschiffte 7,098 Millionen Einheiten, was komplexe inländische und grenzüberschreitende Teile-Nachschubversorgung und Garantieabwicklungen auslöst. Hochwertige Elektronik- und Halbleiterteile bevorzugen Luftsendungen und herstellerverwaltete Bestände, um mit schnellen Produktzyklen zu synchronisieren. Luft- und Raumfahrt sowie Verteidigung erfordern 24/7-Support und die Einhaltung von Gefahrgutvorschriften, was die Anforderungen an Temperatur-, Verwahrungs- und Rückverfolgbarkeitsstandards erhöht. In diesen Branchen baut die Marktgröße für Ersatzteillogistik auf zertifizierten Handhabungsnetzwerken und interoperablen Systemen auf, die Wartungspläne mit der Bestandsbereitschaft verbinden.

Die Logistik für medizinische Geräte ist ein bemerkenswertes Wachstumssegment, das mit einer CAGR von 5,87 % wächst, da Krankenhäuser und Kliniken die Verfügbarkeit mit strengem Qualitätsmanagement im Markt für Ersatzteillogistik in Einklang bringen. Der Leitfaden der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Mai 2024 klärte die Grenze zwischen Wartung und Wiederaufbereitung, was den Patientenzugang zur Wartung schützt, wenn Sicherheit und vorgesehene Verwendung nicht verändert werden. Im Jahr 2026 stimmte die Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebens- und Arzneimittel weiter mit ISO 13485:2016 überein und verstärkte die Erwartungen an Lagerung, Installation und Wartungspraktiken, die Logistikanbieter erfüllen müssen. Industriemaschinen-, Energie- und Schifffahrtssegmente erfordern spezialisierte Transporte für schwere und übergroße Komponenten, was Anbieter mit Ingenieurplanung und Streckenexpertise belohnt. Da die Auslastung in der Fertigung zunimmt, verlagert sich die Nachfrage hin zu zuverlässiger Verfügbarkeit und standortnaher Bereitstellung kritischer Artikel, um kostspielige Ausfallzeiten im Markt für Ersatzteillogistik zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 38,21 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 5,21 % wachsen, unterstützt durch Automobil-, Elektronik- und Luft- und Raumfahrt-Wertschöpfungsketten, die schnelle und konforme Ersatzteilflüsse im Markt für Ersatzteillogistik erfordern. Chinas Automobilsektor produzierte 2025 34,531 Millionen Fahrzeuge, darunter 16,626 Millionen Fahrzeuge mit neuer Energie, mit Exporten von 7,098 Millionen Einheiten, die Garantie- und Servicenetzwerke in Zielmärkte ausweiten. Die regionalen Fertigungsbedingungen verschärften sich Anfang 2026, was auf belebtere Lieferketten und entstehende Engpässe hindeutet, die den Wert einer garantierten Reaktion und Bereitstellung für kritische Lagereinheiten erhöhen[4]GEP-Team, „GEP Global Supply Chain Volatility Index, Februar 2026”, PR Newswire, prnewswire.com. Logistikanbieter mit zertifizierter Temperaturkontrolle, Gefahrgutkonformität und Rund-um-die-Uhr-Betrieb gewinnen höherwertige Luft- und Raumfahrt- sowie Gesundheitsverträge. Netzwerkerweiterungen konzentrieren sich auch auf integrierte Zollabwicklung und Zolllager, was das Abfertigungsrisiko reduziert und Transitzeiten im Markt für Ersatzteillogistik stabilisiert.

Nordamerika und Europa machen gemeinsam einen erheblichen Anteil der Aktivitäten aus, wobei die Nachfrage in alternden Industrieanlagen, Elektrifizierung und compliance-intensiven medizinischen Kanälen im Markt für Ersatzteillogistik verankert ist. DSVs Übernahme von DB Schenker im Jahr 2025 schuf eine größere Plattform mit Betrieb in mehr als 90 Ländern, unterstützt durch gezielte Synergien von 9,0 Mrd. DKK (1,3 Mrd. USD) bis 2028 aus Einrichtungskonsolidierung und IT-Integration. XPO investierte weiterhin in sein nordamerikanisches Stückgut-Netzwerk, um die Abdeckung zu erweitern und Serviceniveaus zu verbessern, was für die termingebundene Ersatzteil-Nachschubversorgung über Fertigungskorridore hinweg relevant ist. Im Jahr 2026 finalisierte die US-amerikanische Behörde für Lebens- und Arzneimittel ihre Qualitätsmanagementsystemverordnung, die auf ISO 13485:2016 verweist, was die Lagerungs- und Wartungspflichten in der Logistik für medizinische Geräte verschärft. Käufer in diesen Regionen schätzen dokumentierte Qualitätssysteme, Prüfpfade und robuste Rückwärtslogistik für reparierbare Komponenten und Leihgeräte. Der Markt für Ersatzteillogistik profitiert von neu konfigurierten Netzwerken, die Bestände näher an den Verbrauch bringen und gleichzeitig grenzüberschreitende Fähigkeiten für spezialisierte Artikel aufrechterhalten.

Südamerika, der Nahe Osten und Afrika repräsentieren den verbleibenden Anteil und zeigen selektives Wachstum, das an Automobil-, Energie- und Infrastrukturprogramme im Markt für Ersatzteillogistik gebunden ist. Bergbau- und Energiebetriebe in Afrika erfordern spezialisierte schwere Komponenten mit langen Vorlaufzeiten, was vorpositionierte Konsignationsbestände und vorausschauende Wartungsprogramme für die Verfügbarkeit begünstigt. Golfstaaten investieren in fortschrittliche Fertigung und Energieprojekte, die stetige Wartungs-, Reparatur- und Betriebsflüsse mit strengen Compliance-Anforderungen erzeugen. In Südamerika lokalisieren Betreiber Bestände, um Verzögerungen zu vermeiden und die Zollbelastung zu reduzieren, was die Serviceniveaus für regionale Automobil- und Maschinenflotten verbessert. Anbieter, die Freizonenlizenzen sichern und regionale Knotenpunkte einrichten, können Vorlaufzeiten verkürzen und bei Reaktionsverpflichtungen erfolgreich sein, die Angebote differenzieren. Da diese Regionen skalieren, belohnt der Markt für Ersatzteillogistik Partner, die globale Beschaffungsreichweite mit lokaler Erfüllung und konformer Handhabung für regulierte Kategorien verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Ersatzteillogistik bleibt insgesamt mäßig fragmentiert, obwohl hochwertige und länderübergreifende Aftermarket-Verträge zunehmend bei globalen Integratoren konsolidieren. DSVs Abschluss der Übernahme von DB Schenker im April 2025 erweiterte eine Plattform mit einem Umsatz von etwa 310 Mrd. DKK (45,0 Mrd. USD) und fast 160.000 Mitarbeitern, was die Kapitalintensität und Netzwerktiefe signalisiert, die zur Unterstützung ergebnisbasierter Serviceniveaus erforderlich sind. Im März 2026 schloss Echo Global Logistics den Kauf von ITS Logistics ab und schuf eine der größten Drittlogistikplattformen Nordamerikas mit einem Pro-forma-Umsatz von etwa 5,2 Mrd. USD im Jahr 2025 und einem Schwerpunkt auf KI-gesteuerter Kapazitätsabstimmung und Sendungsausführung. Diese Schritte unterstreichen einen Branchenwandel von transaktionalem Maklergeschäft hin zu integrierten, technologiegestützten Partnerschaften, die Logistikergebnisse an Vertragsverlängerungen knüpfen.

Die Differenzierung verlagert sich hin zu Transparenz, prädiktiver Analytik und zertifizierten Handhabungsfähigkeiten im Markt für Ersatzteillogistik. CEVAs und HAECOs globale Luftfrachtvereinbarung veranschaulicht die branchenspezifische Spezialisierung für Luft- und Raumfahrtkomponenten, die schnelle Reaktion, Gefahrguthandhabung, Temperaturkontrolle und Dauerbetrieb erfordern. Im Bereich medizinischer Geräte verstärkt die im Jahr 2026 finalisierte Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebens- und Arzneimittel die Erwartungen an Dokumentation und Qualitätskontrollen in Lagerung, Installation und Wartung. Integratoren und regionale Anbieter, die geprüfte Konformität nachweisen, können Wettbewerbsvorteile aufbauen, insbesondere in Kombination mit Ergebnisgarantien.

Die Gesundheitslogistik konsolidiert End-to-End-Lösungen, die Lieferung, Standortvorbereitung, regulatorische Dokumentation und laufende Ersatzteil-Nachschubversorgung im Markt für Ersatzteillogistik kombinieren. Nippon Express Holdings' Übernahme des deutschen Unternehmens Simon Hegele im Jahr 2025 schuf eine globale Gesundheitsplattform mit Schwerpunkt auf Großgeräte- und Industrielogistik, die Installationsexpertise mit internationalem Speditionsgeschäft verbindet. Parallel dazu investieren anlagenbasierte und maklergeführte Netzwerke weiterhin in Netzdichte, Qualitätssysteme und KI-gestützte Planung, die Notfallkäufe und Nacharbeit reduzieren. Da digitale Marktplätze Preise und Vorlaufzeiten transparent machen, konkurrieren Anbieter auf messbarer Zuverlässigkeit und datengesteuerter Bestandsplatzierung statt auf reinen Preisstrategien im Markt für Ersatzteillogistik.

Marktführer in der Ersatzteillogistik

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

DSV A/S

Expeditors International of Washington

C.H. Robinson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Echo Global Logistics schloss die Übernahme von ITS Logistics ab und bildete eine kombinierte Plattform mit einem Pro-forma-Umsatz von rund 5,2 Mrd. USD im Jahr 2025, mit Schwerpunkt auf KI-gesteuerter Kapazitätsabstimmung, Sendungsausführung und End-to-End-Transparenz.

- Februar 2026: CEVA Logistics und HAECO Group unterzeichneten eine zweijährige globale Luftfrachtpartnerschaft zur Verwaltung weltweiter Luft- und Raumfahrtkomponentenflüsse, einschließlich Routine-, Dringlichkeits-, Flugzeug-am-Boden-, Gefahrgut-, temperaturgesteuerte und übergroße Sendungen, mit Dauerbetrieb in Hongkong, Xiamen und Jinjiang.

- Februar 2026: Die US-amerikanische Behörde für Lebens- und Arzneimittel implementierte die Qualitätsmanagementsystemverordnung, die auf ISO 13485:2016 verweist, und erhöhte damit die Compliance-Erwartungen für Gerätespeicherung, Installation und Wartung in allen Kanälen für medizinische Ersatzteile.

- Dezember 2025: Nippon Express (Singapur) erweiterte sein Tuas Global Logistics Centre um 9.200 Quadratmeter und erhöhte die Gesamtfläche auf 40.120 Quadratmeter mit temperaturgesteuerten Einrichtungen für medizinische, gesundheitliche und Präzisionsgeräte.

Berichtsumfang des globalen Marktes für Ersatzteillogistik

Der Bericht zum Markt für Ersatzteillogistik ist segmentiert nach Serviceart (Transport [Straße, Luft, See, Schiene], Lagerung & Distribution, Mehrwertdienste), Bezugskanal (OEM-Kanal, unabhängiger Aftermarket [IAM]), Endverbrauchsbranche (Automobilindustrie, Luft- und Raumfahrt & Verteidigung, Elektronik & Halbleiter, Industriemaschinen & Schwerlastgeräte, Energie & Strom, medizinische Geräte, Schifffahrt & Schiffbau, Sonstige), Geschäftstyp (Geschäftskunden [B2B], Endverbraucher [B2C]) sowie nach Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Südamerika [Brasilien, Peru, Chile, Argentinien, Rest von Südamerika], Asien-Pazifik [Indien, China, Japan, Australien, Südkorea, Südostasien, Rest von Asien-Pazifik], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, Rest von Europa], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Nigeria, Rest des Nahen Ostens und Afrikas]). Die Marktprognosen werden in Wert (Mrd. USD) angegeben.

| Transport | Straße |

| Luft | |

| See | |

| Schiene | |

| Lagerung & Distribution | |

| Mehrwertdienste |

| OEM-Kanal |

| Unabhängiger Aftermarket (IAM) |

| Automobilindustrie |

| Luft- und Raumfahrt & Verteidigung |

| Elektronik & Halbleiter |

| Industriemaschinen & Schwerlastgeräte |

| Energie & Strom |

| Medizinische Geräte |

| Schifffahrt & Schiffbau |

| Sonstige |

| Geschäftskunden (B2B) |

| Endverbraucher (B2C) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Serviceart | Transport | Straße |

| Luft | ||

| See | ||

| Schiene | ||

| Lagerung & Distribution | ||

| Mehrwertdienste | ||

| Nach Bezugskanal | OEM-Kanal | |

| Unabhängiger Aftermarket (IAM) | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektronik & Halbleiter | ||

| Industriemaschinen & Schwerlastgeräte | ||

| Energie & Strom | ||

| Medizinische Geräte | ||

| Schifffahrt & Schiffbau | ||

| Sonstige | ||

| Nach Geschäftstyp | Geschäftskunden (B2B) | |

| Endverbraucher (B2C) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ersatzteillogistik im Jahr 2025 und wie lautet die Prognose für 2031?

Die Marktgröße für Ersatzteillogistik betrug im Jahr 2025 49,22 Mrd. USD und soll bis 2031 bei einer CAGR von 4,89 % einen Wert von 65,47 Mrd. USD erreichen.

Welche Region hält den größten Anteil am Markt für Ersatzteillogistik?

Asien-Pazifik führte im Jahr 2025 mit 38,21 % des Umsatzes und soll mit einer CAGR von 5,21 % wachsen, unterstützt durch Automobil-, Elektronik- und Luft- und Raumfahrt-Wertschöpfungsketten.

Welches Endverbrauchssegment ist das größte im Markt für Ersatzteillogistik?

Die Automobilindustrie entfiel im Jahr 2025 auf 49,12 % der Nachfrage, angetrieben durch verlängerte Flottenlebenszyklen und das Wachstum elektrischer Antriebsstränge, die spezialisierte Logistik erfordern.

Welche Fähigkeiten sind am wichtigsten, um Verträge im Markt für Ersatzteillogistik zu gewinnen?

Hohe Erfüllungsquoten, genaue Vorlaufzeiten, Branchenzertifizierungen und integrierte Transparenzplattformen sind entscheidend, insbesondere dort, wo Verfügbarkeitsgarantien und regulierte Handhabung erforderlich sind.

Wie gestalten Vorschriften die Flüsse medizinischer Geräte im Markt für Ersatzteillogistik?

Die US-amerikanische Behörde für Lebens- und Arzneimittel implementierte im Jahr 2026 die Qualitätsmanagementsystemverordnung, die mit ISO 13485:2016 übereinstimmt und die Erwartungen an Lagerungs-, Installations- und Wartungspraktiken in der Gesundheitslogistik erhöht.

Welche strategischen Schritte signalisieren eine Konsolidierung im Markt für Ersatzteillogistik?

DSVs Übernahme von DB Schenker und Echo Global Logistics' Übernahme von ITS Logistics zeigen, wie Anbieter integrierte, technologiegestützte Plattformen skalieren, um länderübergreifende und multimodale Serviceverpflichtungen zu unterstützen.

Seite zuletzt aktualisiert am: