Größe und Marktanteil des GCC-Marktes für Automobillogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

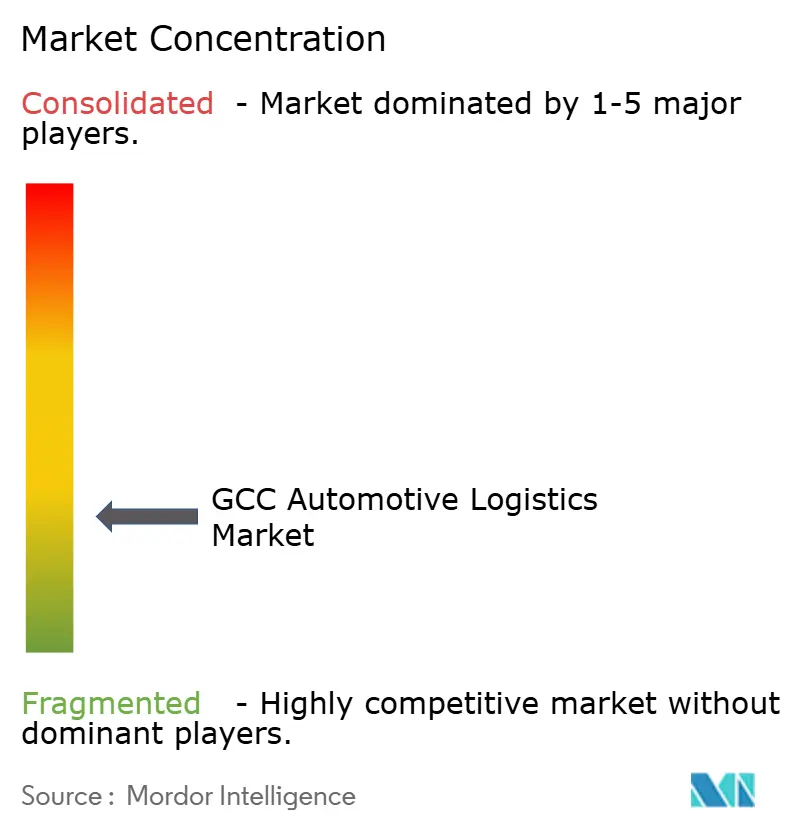

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Automobillogistik von Mordor Intelligence

Die Marktgröße des GCC-Marktes für Automobillogistik wird voraussichtlich von USD 2,21 Milliarden im Jahr 2025 auf USD 2,31 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,42 % über den Zeitraum 2026–2031 USD 2,86 Milliarden erreichen.

Das Wachstum spiegelt die Position des Blocks als transkontinentale Handelsbrücke, steigende Staatsinvestitionen in multimodale Korridore und eine entschiedene Erholung der Fahrzeugimporte nach der Pandemie wider. Chinesische Fahrzeughersteller leiten größere Volumina durch Golfhäfen und richten historische Handelsströme neu aus, die einst auf japanische und europäische Marken ausgerichtet waren. Die frühe Einführung digitaler Zollplattformen im Rahmen des neuen integrierten Zolltarifs verkürzt die Verweilzeiten an den Grenzen, während eine Welle von Kühlhauslagerprojekten das Netzwerk für den Elektrofahrzeugbatterieverkehr vorbereitet. Zunehmender grenzüberschreitender Handel in Verbindung mit neuen Lkw- und Kraftstoffvorschriften in Saudi-Arabien belastet die Frachtmargen weiterhin, auch wenn er die Nachfrage nach margenstärkeren Mehrwertdiensten erschließt.

Wichtigste Erkenntnisse des Berichts

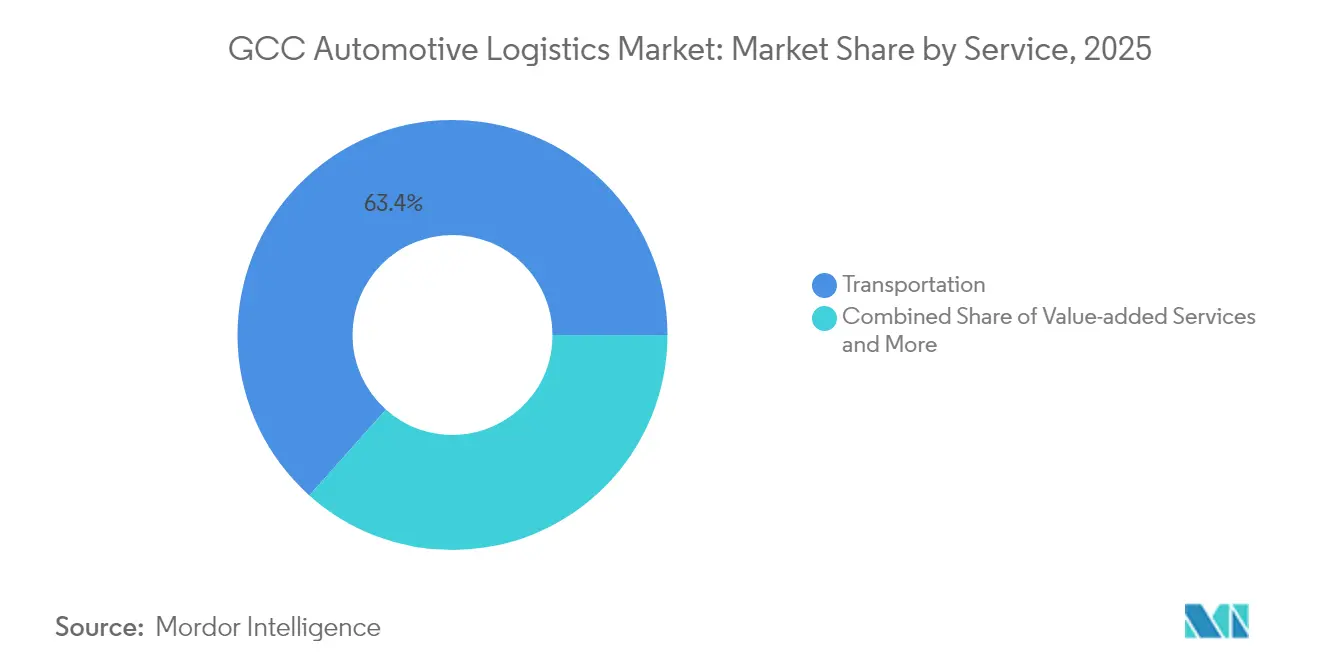

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Anteil von 63,40 % am GCC-Markt für Automobillogistik; Mehrwertdienste sind mit einer CAGR von 3,62 % bis 2031 für den schnellsten Fortschritt positioniert.

- Nach Typ entfielen OEM-Ströme im Jahr 2025 auf 67,30 % des GCC-Marktanteils für Automobillogistik, während die Aftermarket-Logistik voraussichtlich den stärksten Anstieg mit einer CAGR von 4,08 % bis 2031 verzeichnen wird.

- Nach Fracht repräsentierten Fertigfahrzeuge im Jahr 2025 62,30 % der Marktgröße des GCC-Marktes für Automobillogistik, doch EV-Batterien und Leistungselektronik werden voraussichtlich mit einer CAGR von 4,64 % wachsen.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 40,55 %; die Vereinigten Arabischen Emirate werden im Zeitraum 2026–2031 die höchste CAGR von 4,28 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für Automobillogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Erholung der Fahrzeugverkäufe nach COVID | +1.2% | Saudi-Arabien, VAE, weiterer GCC | Kurzfristig (≤ 2 Jahre) |

| Megaprojekte im Rahmen von Saudi Vision 2030 & VAE NLS 2030 | +1.8% | Saudi-Arabien, VAE, Ausstrahlungseffekte auf Nachbarstaaten | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom zur Stärkung der Last-Mile-LCV-Nachfrage | +0.9% | VAE, Katar, Ausweitung auf Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| EV- und Batterieimportboom | +0.7% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionsausgaben für Logistikautomatisierung | +0.6% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Zunehmende Marktdurchdringung chinesischer OEMs | +0.8% | GCC-weit, insbesondere Saudi-Arabien und VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Erholung der Fahrzeugverkäufe nach COVID steigert die Infrastrukturauslastung

Die Verkaufsvolumina überstiegen im Jahr 2024 das Vorkrisenniveau und überlasteten RoRo-Liegeplätze sowie Binnenumschlagplätze im gesamten Block. Saudi-arabische Händler bestellten aggressiv nach, als sich die Verbraucherstimmung verbesserte, während chinesische Marken wie MG und Geely Verkaufsflächen eroberten, die einst von japanischen Limousinen dominiert wurden. Golfhäfen reagierten, indem sie die Umschlagplätze neu markierten, um unterschiedliche Fahrzeugabmessungen aufzunehmen, und die Teilekommissionierlogik in Distributionszentren überarbeiteten. Das Ministerium für Verkehr Bahrains meldete, dass der Khalifa-bin-Salman-Hafen im September 2024 4.357 Fahrzeuge abfertigte, gegenüber 2.618 Einheiten im Vormonat[1]Ministerium für Verkehr Bahrain, "Schiffsstatistik September 2024", mot.gov.bh.

Megaprojekte im Rahmen von Saudi Vision 2030 & VAE NLS 2030 transformieren die regionale Konnektivität

Die SAR 4 Milliarden (USD 1,06 Milliarden) umfassende SAL-Logistikzone Saudi-Arabiens bündelt Verarbeitungs-, Lager- und Kühlketteneinrichtungen in der Nähe des Islamischen Hafens von Dschidda, während die USD 10 Milliarden schwere NEOM-DSV-Partnerschaft automatisierte Umschlagplätze, Drohneninventare und Wasserstoff-Lkw-Andockstationen in die futuristische Stadt integriert[2]Saudi-Arabische Logistikakademie, "Initiative zur SAL-Logistikzone", sla.gov.sa. Parallele VAE-Investitionen umfassen die AED 90 Millionen (USD 24,5 Millionen) umfassende Erweiterung des JAFZA-Logistikparks in Dubai und Abu Dhabis AED 10 Milliarden (USD 2,72 Milliarden) schwere Industriestrategie, die temperaturkontrollierte Einheiten für die Batterielagerung beschleunigt. Koordinierte Schienenanbindungen werden diese Megaknoten schließlich zu einem nahtlosen Korridor vom Roten Meer bis zum Golf von Oman zusammenfügen.

Der E-Commerce-Boom beschleunigt die Last-Mile-LCV-Nachfrage und urbane Distributionsnetzwerke

Das Online-Handelsvolumen hat sich in den vergangenen zwei Jahren in den wichtigsten Golfmetropolen verdoppelt und die Logistikprioritäten auf leichte Nutzfahrzeuge verlagert. Fulfillment-Anbieter errichten Mikro-Hubs innerhalb von 20 Kilometern von dicht besiedelten Stadtvierteln, um die Lieferzyklen zu verkürzen. Technologie-Start-ups, unterstützt durch USD 9 Millionen Risikokapital, integrieren die Bevorratung von Fahrzeugteilen mit taggleichen Verbraucherpaketsendungen, wodurch Lagerhäuser zwischen B2B- und B2C-Kommissionierpfaden wechseln können.

EV- & Batterieimportboom erfordert spezialisierte temperaturkontrollierte Logistikinfrastruktur

Elektrofahrzeugsendungen stiegen im Jahr 2024 stark an und brachten Batterien der Klassen UN 3480 und UN 3481 in Golffrachtportfolios ein. Jedes Lithium-Ionen-Paket wird nun in feuerhemmender Verpackung mit Temperatursensoren und Datenloggern transportiert. RSA Global beauftragte in Zusammenarbeit mit Americold eine 15.000-Paletten-Kühlzelle in Dubai, die ausschließlich der Batteriezwischenlagerung bei 15–25 °C gewidmet ist. Die Einhaltung der Golfbrandschutzvorschriften und der Regeln der Internationalen Seeschifffahrtsorganisation filtert kleinere Spediteure heraus und konzentriert die Ströme bei zertifizierten 3PLs[3]CHEP, "Nachhaltige Batterietransportlösungen", chep.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Zollwesen über GCC-Grenzen hinweg | −0.8% | Alle Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Lager- und Lkw-Fahrerbereich | −1.1% | Saudi-Arabien, VAE, weiterer GCC | Mittelfristig (2–4 Jahre) |

| Begrenzte Schienenfrachtkapazität | −0.5% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Automatisierung & Kühlkette | −0.7% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes, nicht harmonisiertes Zollwesen über GCC-Grenzen verursacht operative Ineffizienzen

Obwohl der einheitliche Tarif die Zollsätze angleicht, weichen die physischen Inspektionsvorschriften weiterhin voneinander ab. Lkw, die über den Grenzposten Al Buraimi nach Oman einreisen, werden in unter vier Stunden abgefertigt, doch ähnliche Ladungen können am Grenzübergang Al Batha nach Saudi-Arabien 12–18 Stunden warten. Dokumentationsdoppelungen erhöhen die Liegegebühren und erschweren Just-in-time-Teileprogramme für regionale Montagelinien. Ein gemeinsames digitales Portal befindet sich noch in der Pilotphase, wobei eine vollständige gegenseitige Anerkennungszertifizierung gemäß Aktualisierungen des Sekretariats des Golfkooperationsrats noch mindestens zwei Jahre entfernt ist[4]GCC-Sekretariat, "Fortschrittsbericht zur Zollunion", gcc.int.

Mangel an qualifizierten Lagerfachkräften & Lkw-Fahrern schränkt die operative Kapazität ein

Die Internationale Straßentransportunion prognostiziert, dass sich der weltweite Lkw-Fahrermangel bis 2028 verdoppeln wird, wobei der GCC-Raum besonders schwerwiegende Engpässe erlebt. Die Gehaltsinflation am Golf hat die Fahreranwerbung in Konkurrenz zu Bau- und Ölfeldjobs gebracht, was einige Flottenbetreiber dazu veranlasst, Lkw abzustellen. Lagerhäuser sind mit einem gleichzeitigen Mangel an Technikern konfrontiert, die automatisierte Sortieranlagen warten oder Gefahrgutbereiche für Batterien betreiben können. Bahri Logistics unterzeichnete 2024 ein zweijähriges Programm mit der Saudi-Arabischen Logistikakademie zur Weiterqualifizierung lokaler Talente, doch das Tempo der Absolventen bleibt hinter der Nachfrage zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports sieht sich Disruption durch Mehrwertdienste ausgesetzt

Transportdienstleistungen kontrollierten im Jahr 2025 63,40 % des GCC-Marktanteils für Automobillogistik, gestützt durch Straßenfrachtkorridore, die Hafenstädte und Wüstenhinterland miteinander verbinden. RoRo-Liegeplätze in Dschebel Ali, Dammam und Sohar leiten vollbeladene Schiffe in Konvois für Händlerlager, während der See-Schienen-Umschlag außerhalb des Etihad-Rail-Phase-2-Stichgleises noch in den Anfängen steckt. Die mit dem Transport verbundene Marktgröße des GCC-Marktes für Automobillogistik wird voraussichtlich im Einklang mit Fertigfahrzeugimporten wachsen, jedoch an relativem Gewicht verlieren, da margenstärkere Dienstleistungen zunehmen.

Mehrwertmodule – Vorlieferungsinspektion, Batteriekonditionierung und Software-Flashen – liegen auf Kurs für eine CAGR von 3,62 %. Logistikdienstleister wandeln Umgebungslagerhallen in temperaturgesteuerte Zonen mit 24-Stunden-Brandschutz und ISO-17025-Prüfkabinen um. Die daraus resultierenden gebündelten Angebote erzielen Aufschläge von 15–25 % gegenüber Standard-Cross-Dock-Bewegungen und bilden eine wesentliche Markteintrittsbarriere für asset-leichte Start-ups.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Typ: OEM-Netzwerke treiben das Volumen, während der Aftermarket beschleunigt

Erstausrüsternetzwerkströme repräsentierten im Jahr 2025 67,30 % des GCC-Marktanteils für Automobillogistik, was die Abhängigkeit der Region von importierten Fertigfahrzeugen und CKD-Bausätzen widerspiegelt. Regelmäßig geplante Blockzüge und gecharterte Autofrachter ermöglichen es erstklassigen 3PLs, Dichtevorteile zu nutzen.

Aftermarket-Strecken, die mit einer CAGR von 4,08 % (2026–2031) wachsen, bevorzugen agile Betreiber, die hochfrequente Kleinstmengenlieferungen an über 2.000 Servicestellen ausführen können. E-Commerce-Portale, die sich auf Bremsbeläge und Schmierstoffe spezialisiert haben, verlangen nun Lieferung am nächsten Tag und verschärfen die Bestellschlusszeiten für Teilehubs in Dubai South und der Sudair-City in Riad. Der Wandel zwingt OEM-zentrierte Spediteure, in Einzelstückkommissionierautomatisierung und Rückwärtslogistikprozesse für aufgearbeitete Komponenten zu investieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Frachttyp: Fertigfahrzeuge führen trotz EV-Batteriesurge

Fertigfahrzeuge behielten im Jahr 2025 dank Großmengenimporten aus China und Korea einen Frachtanteil von 62,30 %. Ein einziger Schiffsanlauf kann 5.000 Limousinen entladen, was zweckgebaute Rangierplätze mit Fahrzeugverfolgungs-RFID-Gates erfordert. Diese Konzentration ermöglicht es der mit Fahrzeugbewegungen verbundenen Marktgröße des GCC-Marktes für Automobillogistik, das Umsatzzentrum vieler 3PL-Verträge zu bleiben.

EV-Batterien und Leistungselektronik skalieren von einer niedrigeren Basis aus, schreiten jedoch mit einer CAGR von 4,64 % (2026–2031) voran. Jedes GCC-Land setzt nun Klasse-9-Kennzeichnung, Stoßsensoren und thermische Abschirmung vor der eingehenden Zollabfertigung durch. Die Kapitalintensität – Spezialgestelle, Schaumstoffisolierung und Brandschutzdecken – fördert Allianzen zwischen Reedereien und Kühlkettenspezialisten. Da die Batteriemengen steigen, wird erwartet, dass die gesamten Anlandekosten pro Einheit bis 2030 sinken werden, was Elektroautos in Händlershowrooms wettbewerbsfähiger macht.

Geografische Analyse

Saudi-Arabien dominierte den GCC-Markt für Automobillogistik im Jahr 2025 mit einem Anteil von 40,55 %, angetrieben durch Kapitalinvestitionen im Rahmen von Vision 2030 und seiner Rolle als größter Fahrzeugkäufer am Golf. Die SAR 4 Milliarden (USD 1,06 Milliarden) umfassende SAL-Logistikzone in der Nähe des Islamischen Hafens von Dschidda integriert Batteriekammern, Bonded Yards und einen Luftfrachtanschluss, der Zweistunden-Lkw-Transfers zu Binnenverteilern ermöglicht. Geplante NEOM-Frachtdörfer werden an ein 6.000-Kilometer-Schienennetz angeschlossen und versprechen Verlagerungen vom Diesellkw zur elektrischen Lokomotive, sobald der Betrieb aufgenommen wird.

Die Vereinigten Arabischen Emirate sind auf dem Weg zur schnellsten CAGR von 4,28 % (2026–2031) dank der handelsorientierten Infrastruktur Dubais und Abu Dhabis Diversifizierung in fortgeschrittene Fertigung. Der neu eröffnete 13.000-CEU-Umschlagplatz des Hafens Dschebel Ali gibt dem Hafen einen Gesamtstellplatz von 75.000 CEU, sodass Reedereien saisonale Überläufe ohne kostspielige Umleitungen zwischenlagern können. Inzwischen zielt der autonome Lkw-Pilotversuch von Einride-DP World darauf ab, durch den Einsatz von 100 batteriebetriebenen Zugmaschinen jährlich 14.600 Tonnen Emissionen einzusparen, was das Nachhaltigkeitsprofil der VAE unterstreicht.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert, wobei regionale Platzhirsche mit multinationalen Schwergewichten konkurrieren. Almajdouie Logistics kombiniert lokale Bodenressourcen mit Tiefseeallianzpartnerschaften, während DHL und DSV durchgängige Transparenzplattformen einbringen, die von Ursprungsfabriken in China bis zu Golfshowrooms reichen. Das im Jahr 2024 abgeschlossene Gemeinschaftsunternehmen CEVA–Almajdouie illustriert den Trend zu hybriden Modellen, die regionalen Zugang mit globalen Steuerungszentren kombinieren.

Technologie ist das primäre Wettbewerbsfeld. Die KI-gesteuerte ETA-Engine von Kuehne + Nagel reduziert die Umschlagverweilzeiten um 9 %, während das Hafengemeinschaftssystem von DP World die Ausschreibungen für Last-Mile-Nahverkehrsslots automatisiert. Zertifizierte Batteriezellen werden ausschließlich durch Einrichtungen bewegt, die mit FM-zugelassenen Sprinkleranlagen und 24/7-Thermalkameras ausgestattet sind, was den Kreis konformer Betreiber einengt. Die steigende Messlatte für ESG-Berichterstattung begünstigt weitere Skalierungsunternehmen, die Solaranlagen auf Dächern und Wasserstofflkw-Pilotprojekte finanzieren können.

Der M&A-Schwung wird voraussichtlich anhalten, da anlagenintensive regionale Unternehmen Partner für digitale Upgrades und Netzwerkreichweite suchen. Die Übernahme von Schenker durch DSV im Jahr 2025, die den kombinierten Umsatz auf über EUR 39 Milliarden (USD 40,6 Milliarden) hebt, signalisiert einen kapitalgestärkten Vorstoß in hochwertige Nischen wie die Vermarktung gebrauchter Fertigfahrzeuge. Kleinere Flottenbetreiber stehen vor Nachfolgeproblematiken und könnten sich entschließen, sich größeren Gruppen anzuschließen, um Zugang zu Telematikplattformen, Fahrerakademien und Bonded-Warehouse-Lizenzen zu erhalten.

Marktführer des GCC-Automobillogistikmarktes

Almajdouie Logistics

Gulf Agency Company Ltd.

Al-Futtaim Logistics

Bahri Logistics

RSA Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: DP World eröffnete einen 2,6 Millionen Quadratfuß großen Fahrzeugumschlagplatz am Terminal 4 von Dschebel Ali und erhöhte damit die Lagerkapazität auf 75.000 CEU.

- Juni 2025: DHL verpflichtete sich, EUR 500 Millionen (USD 520 Millionen) in die Erweiterung von Golfeinrichtungen zu investieren, mit Schwerpunkt auf Saudi-Arabien und den VAE.

- April 2025: DSV kündigte die Übernahme von Schenker für EUR 14,3 Milliarden (USD 14,9 Milliarden) an und stärkt damit die Skalierung der Automobilsparte.

- Oktober 2024: CEVA Logistics und die Almajdouie Group schlossen eine Gemeinschaftsunternehmensvereinbarung zum Aufbau einer integrierten Saudi-Plattform ab.

Berichtsumfang des GCC-Marktes für Automobillogistik

Automobillogistik bezieht sich auf die effiziente Koordinierung und den Transport von Ressourcen, einschließlich Ausrüstung, Bestand und Materialien, die sowohl mit Fertigfahrzeugen als auch mit Fahrzeugteilen verbunden sind. Dieser Prozess gewährleistet ihre reibungslose Bewegung vom Ursprungsort zum vorgesehenen Ziel.

Der GCC-Markt für Automobillogistik ist segmentiert nach Dienstleistung (Transport, Lagerung, Distribution & Bestandsmanagement sowie sonstige Dienstleistungen), Typ (Fertigfahrzeuge, Fahrzeugkomponenten und sonstige Typen) und Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Bahrain und Oman).

Der Bericht bietet Marktgrößen- und Prognosewerte in USD für die oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See / RoRo / Kurzstreckenseeverkehr | |

| Lagerung, Distribution & Bestandsmanagement | |

| Mehrwertdienste |

| OEM |

| Aftermarket |

| Fertigfahrzeuge |

| Fahrzeugkomponenten |

| EV-Batterien und Leistungselektronik |

| Sonstige Fracht |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See / RoRo / Kurzstreckenseeverkehr | ||

| Lagerung, Distribution & Bestandsmanagement | ||

| Mehrwertdienste | ||

| Nach Typ | OEM | |

| Aftermarket | ||

| Nach Frachttyp | Fertigfahrzeuge | |

| Fahrzeugkomponenten | ||

| EV-Batterien und Leistungselektronik | ||

| Sonstige Fracht | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Marktes für Automobillogistik?

Der Markt wird im Jahr 2026 auf USD 2,31 Milliarden bewertet und soll bis 2031 USD 2,86 Milliarden erreichen.

Welches Dienstleistungssegment führt beim Umsatz in der Golfautomobillogistik?

Transport macht 63,40 % des Umsatzes im Jahr 2025 aus, was die starke Abhängigkeit von Straßen- und RoRo-Verbindungen widerspiegelt.

Welches Golfland ist der am schnellsten wachsende Logistikstandort für Fahrzeuge?

Die Vereinigten Arabischen Emirate weisen zwischen 2026 und 2031 die höchste CAGR von 4,28 % auf, gestützt durch Hafen- und Freizonenerweiterungen.

Wie schnell werden EV-Batterien zu einer Logistikchance in der Region?

Batterie- und Leistungselektronikströme wachsen mit einer CAGR von 4,64 % und damit schneller als jede andere Frachtgüterkategorie.

Was ist die größte operative Einschränkung, mit der Logistikunternehmen heute konfrontiert sind?

Ein Mangel an qualifizierten Lkw-Fahrern und Lagertechnikern schränkt die Kapazität ein und erhöht die Arbeitskosten.

Wie fragmentiert ist der Wettbewerb unter den Automobillogistikanbietern am Golf?

Der Markt erzielt einen Konzentrationsgrad von 5/10, wobei die fünf größten Unternehmen etwas mehr als die Hälfte des Gesamtumsatzes auf sich vereinen.

Seite zuletzt aktualisiert am: