Größe und Marktanteil des europäischen Automobillogistikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

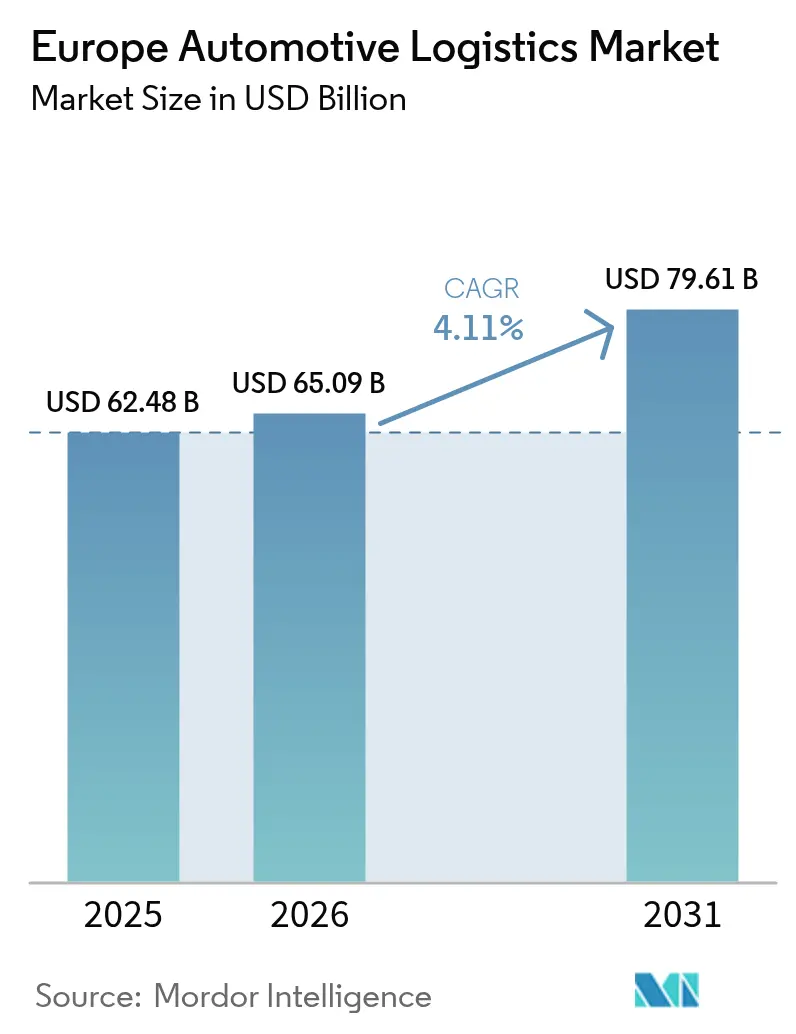

| Marktgröße im Basisjahr (2025) | 62.48 Milliarden US-Dollar |

| Marktgröße (2026) | 65.09 Milliarden US-Dollar |

| Marktgröße (2031) | 79.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

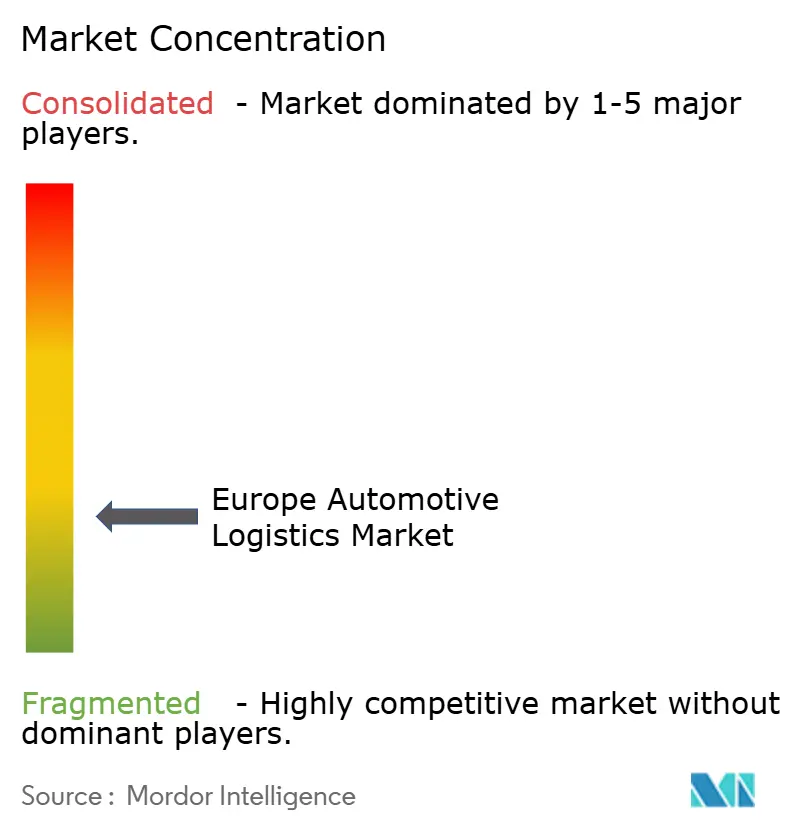

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobillogistikmarktes durch Mordor Intelligence

Die Größe des europäischen Automobillogistikmarktes wird für 2025 auf 62,48 Milliarden USD, für 2026 auf 65,09 Milliarden USD prognostiziert und soll bis 2031 79,61 Milliarden USD erreichen, was einem CAGR von 4,11 % von 2026 bis 2031 entspricht.

Durch den EU-Kohlenstoffgrenzausgleichsmechanismus geschaffene Onshoring-Anreize in Verbindung mit verbindlichen Batteriepass-Vorschriften leiten Materialflüsse zu regionalen Lieferanten um, steigern die innereuropäische Frachtanfrage und erhöhen den Druck auf die Straßenkapazität. Großangelegte Pilotprojekte für autonome Lkw entlang der Korridore des Transeuropäischen Verkehrsnetzes versprechen einen Rund-um-die-Uhr-Betrieb, erfordern jedoch eine interoperable digitale Infrastruktur, die noch ungleichmäßig ausgebaut ist. Gigafabrik-Cluster in Spanien, Italien und Portugal erzeugen große eingehende Frachtmengen an Lithium, Kobalt und Mangan, während Rücklogistikkreisläufe für Altbatterien eine völlig neue Servicenische für Anbieter mit ADR-zertifizierten Fahrern eröffnen. Steigende Versicherungsprämien im Zusammenhang mit Brandrisiken durch thermisches Durchgehen schmälern die Margen und begünstigen Logistikgruppen mit ausreichender Größe, um höhere Compliance-Kosten zu absorbieren.

Wichtigste Erkenntnisse des Berichts

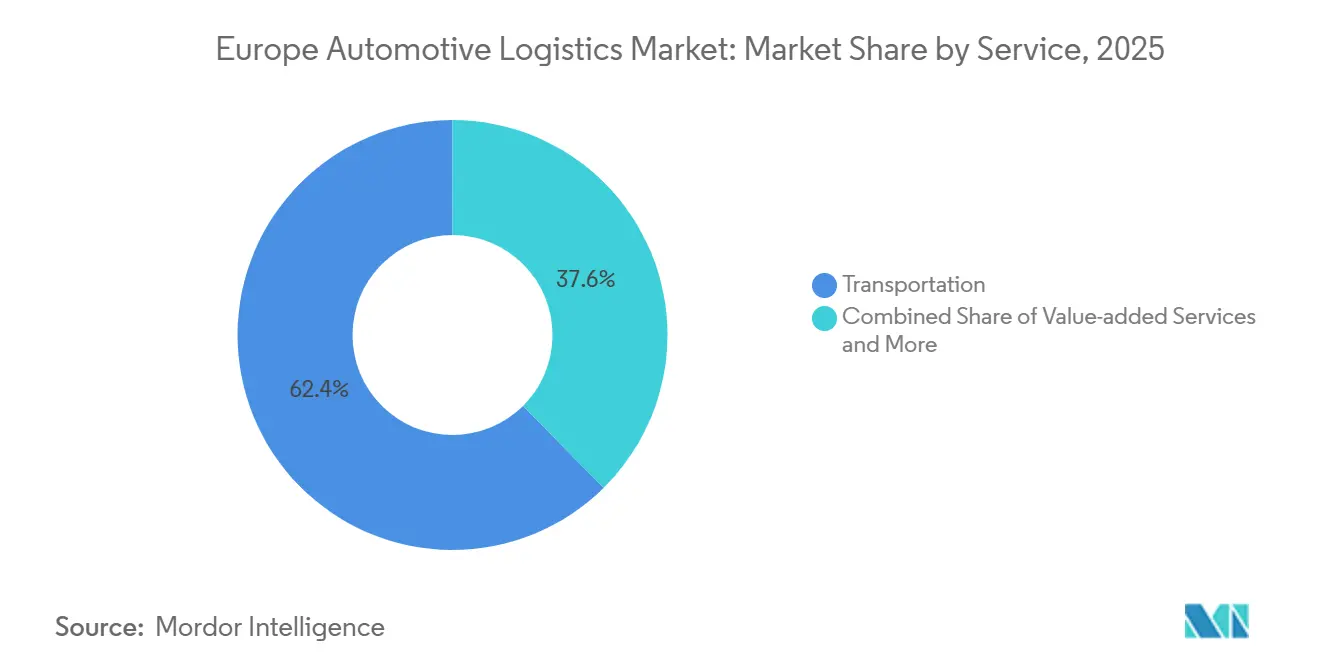

- Nach Dienstleistung führten Transportdienstleistungen mit einem Anteil von 62,43 % am europäischen Automobillogistikmarkt im Jahr 2025; Mehrwertdienste verzeichnen bis 2031 einen CAGR von 4,2 %.

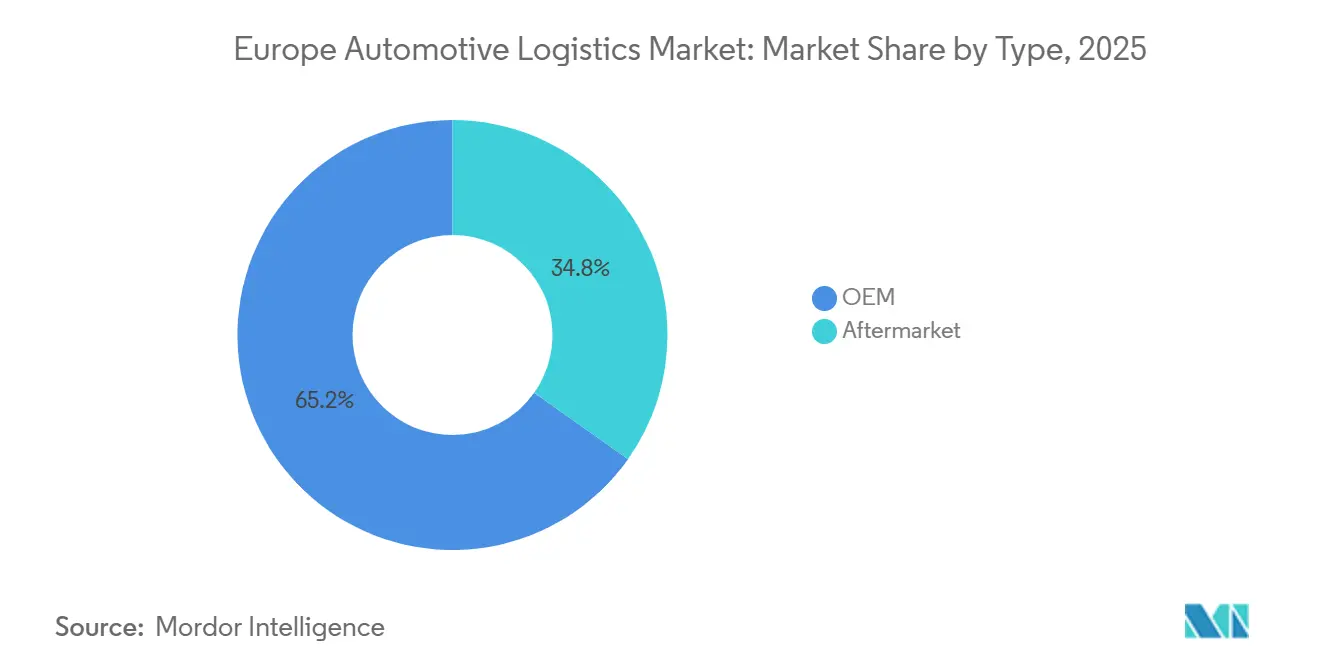

- Nach Typ entfiel auf die OEM-Logistik im Jahr 2025 ein Anteil von 65,2 % am europäischen Automobillogistikmarkt, während die Aftermarket-Logistik bis 2031 mit einem CAGR von 4,4 % wächst.

- Nach Frachtart hielten Fertigfahrzeuge im Jahr 2025 einen Anteil von 61,3 % am europäischen Automobillogistikmarkt; EV-Batterien und Leistungselektronik sind mit 4,8 % die am schnellsten wachsende Frachtgruppe.

- Nach Land entfiel auf Deutschland im Jahr 2025 ein Anteil von 24,3 % am europäischen Automobillogistikmarkt, während Polen mit einem CAGR von 4,6 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Automobillogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Onshoring und Friend-Shoring der Tier-1/2-Komponentenproduktion steigert innereuropäische Frachtflüsse | +0.9% | Deutschland, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus beschleunigt regionale Neuausrichtung der Lieferkette | +0.7% | Automobilzentren der EU-27 | Kurzfristig (≤ 2 Jahre) |

| Großangelegte Pilotprojekte für autonome Lkw ermöglichen 24/7-Langstreckenkorridore | +0.5% | Deutschland, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Gigafabrik-Megaparks in Südeuropa lösen Rohstoff- und Batteriezellenfrachtflüsse aus | +0.8% | Spanien, Italien, Portugal | Mittelfristig (2–4 Jahre) |

| Verbindliche EU-Batteriepass-Vorschriften schaffen Rücklogistikkreisläufe für das Lebensende | +0.4% | Frühanwender in der EU-27 | Langfristig (≥ 4 Jahre) |

| Einsatz wasserstoffbetriebener Schwerlastflotten fördert Investitionen in grüne Korridore | +0.3% | Deutschland, Niederlande, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Onshoring und Friend-Shoring der Tier-1/2-Komponentenproduktion steigert innereuropäische Frachtflüsse

Lieferanten verlagern Fertigungslinien von Asien nach Mittel- und Osteuropa, um geopolitische Risiken zu mindern und Vorlaufzeiten zu verkürzen – eine Verschiebung, die grenzüberschreitende Lkw-Ladungen vervielfacht und die Nachfrage nach Just-in-Sequence-Distribution steigert. Polen und die Tschechische Republik sichern sich Rekordverpflichtungen für ausländische Direktinvestitionen und speisen dichte Straßen- und intermodale Flüsse in deutsche, spanische und französische Montagewerke ein. Logistikanbieter mit synchronisierten multimodalen Netzwerken gewinnen Marktanteile, indem sie Straßenflexibilität mit Schienengeschwindigkeit auf volumenstarken Strecken kombinieren. Der Trend stärkt auch die Rolle regionaler Konsolidierungshubs, die Teile von mehreren Lieferanten für die Weiterverteilung bündeln. Höhere innereuropäische Volumina unterstreichen den strategischen Wert zollfreier Grenzen, belasten jedoch die Straßenkapazität und den Lagerraum in Grenzregionen[1]„Kohlenstoffgrenzausgleichsmechanismus,” Europäische Kommission, EC.EUROPA.EU .

EU-Kohlenstoffgrenzausgleichsmechanismus beschleunigt regionale Neuausrichtung der Lieferkette

Vollständige Kohlenstoffzölle auf emissionsintensive Importe ab 2026 zwingen OEMs zur lokalen Beschaffung von Stahl und Aluminium, was die Nachfrage nach zertifizierten emissionsarmen Transportstrecken verstärkt. Anforderungen zur Berichterstattung über eingebettete Emissionen lösen Investitionen in digitale Zwillinge aus, die Sendungen vom Werk bis zur Anlage verfolgen, und stellen Anbieter mit Kohlenstoffbuchhaltungsplattformen in den Vordergrund. Der Mechanismus verringert die Lieferkostenlücke zwischen europäischen und überseeischen Lieferanten und lenkt Frachtflüsse in Richtung kürzerer innerregionaler Transporte. Anbieter, die intermodale Lösungen mit erneuerbarer Antriebsenergie anbieten, gewinnen an Preissetzungsmacht, da OEMs darum wetteifern, sichtbare Scope-3-Emissionen zu senken. Frühanwender haben begonnen, Emissionsdaten mit Frachtabrechnungen zu bündeln – ein Servicemerkmal, das mit zunehmender Durchsetzung des Kohlenstoffgrenzausgleichsmechanismus zum Standard werden dürfte[2]„Transeuropäisches Verkehrsnetz,” Europäische Kommission, EC.EUROPA.EU.

Großangelegte Pilotprojekte für autonome Lkw ermöglichen 24/7-Langstreckenkorridore auf Transeuropäischen Verkehrsnetz-Routen

Pilotkonvois mit Level-4-Lkw auf dem digitalen Testfeld A9 in Deutschland und dem Korridor Rotterdam–Venlo in den Niederlanden zeigen Fahrzeitreduzierungen von 18 % gegenüber menschlich gesteuerten Betrieben. Die kontinuierliche Fahrzeugauslastung senkt die Betriebskosten pro Einheit, doch die Skalierung ist durch harmonisierte grenzüberschreitende Gesetzgebung ohne Fahrer und einen Mangel an Robotiktechnikern begrenzt. Flotten der frühen Anwender genießen vorrangigen Zugang zu knappen Testplätzen und sichern sich Erfahrungsvorteile, während die EU-Regulierungsbehörden gemeinsame Sicherheitsstandards finalisieren. OEMs betrachten Autonomie als Absicherung gegen chronischen Fahrermangel und drängen Logistikpartner dazu, kurzfristige Fahrpläne für autonome Fähigkeiten vorzulegen. Sobald landesweite Karten, Fahrzeug-zu-Infrastruktur-Konnektivität und automatisierte Hofmanagementsysteme aufeinander abgestimmt sind, könnten autonome Korridore das Langstrecken-Modalgleichgewicht auf ausgewählten hochfrequentierten Strecken zulasten der Schiene verschieben.

Gigafabrik-Megaparks in Südeuropa lösen Massengut-Rohstoff- und Batteriezellenfrachtflüsse aus

Batteriewerke in Valencia, Sagunto und Turin überschreiten gemeinsam 200 GWh angekündigter Kapazität und erzeugen eingehende Massengutmengen an Spodumen, Nickelsulfat und Graphit, die von Mittelmeerhäfen zu Binnenparks transportiert werden. Ausgehend transportieren temperaturkontrollierte Container Beutel- und Rundzellen zu Endmontagelinien in Deutschland und Frankreich, wobei Liegezeiten unter achtundvierzig Stunden erforderlich sind. Diese Flüsse kehren den traditionellen Nord-Süd-Komponentengradienten um und fördern Investitionen in spezialisierte Containerdepots, brandsichere Zwischenlager und sensorbestückte Auflieger. Spanische Häfen nutzen die Nähe zu nordafrikanischen Lithiumquellen, um sich als bevorzugte Eingangstore zu positionieren. Mit zunehmender Produktionssteigerung sind weitere Binnenintermodalterminals für ein Upgrade auf ADR-Klasse-9-Konformität vorgesehen, was die Netzwerkredundanz für die Gefahrgutrouting erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Schieneninteroperabilität und begrenzte grenzüberschreitende Kapazitäten | -0.6% | Grenzen Deutschland–Polen, Frankreich–Spanien | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an ADR-zertifizierten Fahrern für Lithium-Ionen-Batteriestrecken | -0.5% | Deutschland, Frankreich, Polen | Mittelfristig (2–4 Jahre) |

| Mangel an Technikern für autonome Systeme verzögert Lagerautomatisierung | -0.3% | Deutschland, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für EV-Batteriefracht | -0.4% | Volumenstarke Batteriekorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Schieneninteroperabilität und begrenzte grenzüberschreitende Kapazitäten schränken Ziele zur Verlagerung auf andere Verkehrsträger ein

Nationale Signalsysteme, unterschiedliche Elektrifizierungsspannungen und Vorschriften zur Besatzungslizenzierung zwingen Lokomotiven zum Wechsel an Grenzen, was durchschnittliche Liegezeiten von zwei Stunden pro Übergang hinzufügt. Die Priorität des Personenverkehrs schränkt die Güterfenster weiter ein und drosselt die Schienenkapazität auf volumenstarken Abschnitten Deutschland–Polen und Frankreich–Spanien. Automobilversender benötigen vorhersehbare Ankunftszeiten und halten daher kritische Komponenten trotz Nachhaltigkeitszielen auf der Straße. Infrastrukturaufrüstungen im Rahmen des ERTMS-Programms liegen hinter dem Zeitplan zurück, wobei 46 % der Kernkorridore ohne vollständige Bereitstellung verbleiben. Bis die Harmonisierung beschleunigt wird, wird die Schiene Schwierigkeiten haben, einen größeren Anteil am Komponentenverkehr zu gewinnen[3]„Schienengüterverkehr in der EU: noch nicht auf dem richtigen Weg,” Europäischer Rechnungshof, ECA.EUROPA.EU .

Akuter Mangel an ADR-zertifizierten Fahrern für Lithium-Ionen-Batterietransportstrecken

Genehmigungen für gefährliche Güter der Klasse 9 decken weniger als 14 % des EU-Fahrerpools ab, und der jährliche Ausbildungsdurchsatz kann mit dem Anstieg der Batteriezellentonnen nicht mithalten. Lohnprämien sind im Vergleich zur allgemeinen Fracht um mehr als 18 % gestiegen, was die Kosten pro Spurmeter auf kritischen Strecken Valencia–Stuttgart und Breslau–Leipzig erhöht. OEMs stützen sich auf integrierte Anbieter, die knappe zertifizierte Fahrer über Netzwerke rotieren können, um Serviceniveaus zu schützen. Einige Spediteure testen Konvoimodelle, bei denen ein zertifizierter Leitfahrer mit autonomen Folge-Lkw kombiniert wird, doch die Rechtsrahmen bleiben vorläufig. Anhaltende Unterversorgung birgt das Risiko von Kapazitätsengpässen, wenn Gigafabriken nach 2027 die Designleistung erreichen[4]„ADR 2023 Europäisches Übereinkommen,” UNECE, UNECE.ORG .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste übertreffen den Kerntransport

Der Transport behielt im Jahr 2025 einen Anteil von 62,43 % am europäischen Automobillogistikmarkt, da der Straßengüterverkehr Just-in-Time-Produktionspläne unterstützte. Dennoch wachsen Mehrwertdienste mit einem CAGR von 4,2 %, da OEMs die Batterievorkonditionierung, das Flashen von Fahrzeugsoftware und die Orchestrierung der Rücklogistik auslagern. Die Straße bleibt unverzichtbar für hochfrequente Zubringerfahrten, die Teilehersteller und Montagewerke verbinden, während der Modalanteil der Schiene aufgrund von Interoperabilitätsproblemen stagniert. Kurzstreckensee- und Ro-Ro-Spediteure liefern Fertigfahrzeuge in das Vereinigte Königreich und die nordischen Märkte, doch Schiffskapazitätsengpässe in Zeebrügge und Bremerhaven verzögern gelegentlich Abfahrten. Die Lagernachfrage steigt, da der E-Commerce mit Ersatzteilen Fulfillment-Center dazu zwingt, breitere SKU-Sortimente näher an den Endnutzern zu halten.

Digital verwaltete 4PL-Verträge kombinieren Transport-, Lager- und Reparaturdienstleistungen unter ergebnisbasierter Preisgestaltung, die Lieferleistung belohnt. Automatisierungsprojekte konzentrieren sich auf volumenstarke Cross-Dock-Hubs, wo robotergestützte Palettenfahrzeuge Zykluszeiten verkürzen. Größenzuwächse im europäischen Automobillogistikmarkt resultieren auch aus OEM-Mandaten für ISO-14001-zertifizierte Anbieter, die eine Reduzierung des CO₂-Fußabdrucks nachweisen können. KPI-Dashboards, die Telematik und Lagerverwaltungssysteme integrieren, ermöglichen eine Echtzeit-Ursachenanalyse von Netzwerkverzögerungen. Mehrwertangebote wie digitale Batteriediagnostik und linienseitige Kommissionierung repräsentieren nun bis zu 15 % des Vertragswerts bei neuen Ausschreibungen, was auf eine strukturelle Margenverbesserung für Anbieter hindeutet, die diese skalieren können.

Nach Typ: Aftermarket-Beschleunigung fordert OEM-Dominanz heraus

OEM-Flüsse belegten im Jahr 2025 65,2 % des europäischen Automobillogistikmarktes, dank Europas dichtem Fahrzeugfertigungsstandort. Produktionsnetzwerke werden komplexer, da Batterie-, Wechselrichter- und Softwaremodule parallel zu traditionellen Antriebsstrangteilen bewegt werden. Die Gigafabrik-Logistik führt Schüttgutpulver und Zellsendungen ein, die Klimakontrolle und ADR-Überwachung erfordern, alles eingebettet in den OEM-Vertragsumfang. Trotz Skalenvorteilen drängen OEMs Anbieter zur Kostensenkung, da sie Elektrifizierungskapitalausgaben finanzieren, was die Margen komprimiert.

Die Aftermarket-Logistik wächst bis 2031 mit einem CAGR von 4,4 % im Einklang mit steigendem Fahrzeugalter und zunehmender E-Commerce-Durchdringung. Direktlieferungen an Verbraucher für Wartungsteile erhöhen die städtische Lieferdichte und veranlassen 3PLs, Mikro-Fulfillment-Knoten in der Nähe von Großstädten einzusetzen. KI-gestützte Bedarfsprognosen verbessern die SKU-Verfügbarkeit bei gleichzeitig flachen Lagerbestandstagen. Der Marktanteil im europäischen Automobillogistikmarkt für Anbieter mit panregionalen Ersatzteilnetzwerken dürfte steigen, da Distributoren konsolidieren und weniger, aber größere Partner suchen. Batteriegarantierückgaben fließen ebenfalls durch Aftermarket-Kanäle und fügen einem Segment, das einst von relativ unkomplizierten Palettenbewegungen dominiert wurde, Gefahrgut-Komplexität hinzu.

Nach Frachtart: Batterielogistik gestaltet traditionelle Flüsse um

Fertigfahrzeuge machten im Jahr 2025 61,3 % des europäischen Automobillogistikmarktes aus, unterstützt durch etablierte Ro-Ro-Netzwerke und Schienen-Autotransporter, die hohe Volumina durch Deutschland, Frankreich und Spanien bewegen. EV-Batterien und Leistungselektronik verzeichnen jedoch einen CAGR von 4,8 % und übertreffen alle anderen Kategorien. Temperaturkontrollierte Kühlfahrzeuge mit kontinuierlichen Datenloggern halten die Zellintegrität auf Valencia–Wolfsburg-Shuttles innerhalb von 15–25 °C. Rückverfolgungsnachweise fließen direkt in Batteriepässe ein, um Quoten für recycelte Inhalte nachzuweisen, und integrieren den Transport in Compliance-Workflows.

Komponentenflüsse bleiben stabil, da OEMs die Tier-2-Versorgung regional annähern, was Vorlaufzeiten verkürzt, aber die Sendungshäufigkeit erhöht. Luftfracht ist für hochwertige Halbleiter reserviert, wenn Chipengpässe die Montagelinienauslastung gefährden. Die Marktgröße im europäischen Automobillogistikmarkt für Gefahrgutdienstleistungen wächst, da Natrium-Ionen- und Festkörperchemien in die Pilotproduktion eintreten, wobei jede neue Verpackungs- und Zertifizierungsregeln mit sich bringt. Anbieter, die frühzeitig in Multi-Chemie-Handhabungsstandards investieren, stärken ihre langfristige Wettbewerbsfähigkeit.

Geografische Analyse

Deutschland trug im Jahr 2025 24,3 % zur Größe des europäischen Automobillogistikmarktes bei, verankert durch Volkswagen-, BMW- und Mercedes-Benz-Montagewerkscluster sowie die Hochseehäfen Hamburg und Bremerhaven. Das umfangreiche Autobahn- und Binnenhafennetz ermöglicht schnelle multimodale Umschläge, doch Lohnkosteninflation und schwerer Fahrermangel begrenzen das organische Wachstum. Bundessubventionen für Wasserstoffkorridore entlang der Rhein-Alpen-Achse unterstützen Dekarbonisierungspiloten, die zu Beschaffungsdifferenzierungsmerkmalen werden könnten.

Polen verzeichnet den schnellsten CAGR von 4,6 %, da die Lagerpipeline Mitteleuropas 3 Millionen m² jährliche Fertigstellungen überschreitet. Sonderwirtschaftszonen locken EV-Batterie- und E-Achsen-Hersteller an und schaffen Zubringerstrecken zu deutschen und französischen Werken, die die Rolle des Landes als Dreh- und Angelpunkt der Lieferkette stärken. Straßeninfrastrukturaufrüstungen und EU-Kohäsionsfonds-Schienenprojekte verbessern die Ost-West-Transitzeiten, obwohl Grenzwarteschlangen bei Świecko die Zuverlässigkeit in Spitzenzeiten noch beeinträchtigen.

Südeuropa wird durch spanische und italienische Gigafabrik-Megaparks umgestaltet, die importiertes Spodumen durch Valencia und Gioia Tauro leiten. Massengutschiene von Häfen zu Binnenzellenwerken eröffnet Süd-Nord-Frachtflüsse, die im Gegensatz zu historischen Nord-Süd-Komponentenrouten stehen. Frankreich behält ein ausgewogenes Profil bei, das inländische Montage, Fertigfahrzeugexporte und ein wachsendes Batterierecycling-Cluster in der Region Hauts-de-France kombiniert. Das Vereinigte Königreich kämpft mit Zoll-Neudokumentation nach dem Brexit und veranlasst Logistikpaare, Vor-Ort-Zollabfertigungsteams in Dover und Holyhead einzubetten. Die BENELUX-Staaten nutzen die Umschlagstärke von Rotterdam und Antwerpen, während nordische Märkte bei Grünkorridorpiloten führend sind, die durch großzügige nationale Anreize unterstützt werden.

Wettbewerbslandschaft

Die Marktkonzentration im europäischen Automobillogistikmarkt liegt auf einem moderaten Niveau, wobei die fünf größten Anbieter rund 30 % des Umsatzes kontrollieren. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) schafft ein Kraftpaket mit Skalierung über Straße, Schiene und Kontraktlogistik. DHL Supply Chain, Kuehne+Nagel und GEODIS kontern durch aggressive Investitionen in Control-Tower-Technologie und spezialisierte Batteriedienste. Regionale Spezialisten wie BLG Logistics und Schnellecke Logistics behalten langjährige OEM-Beziehungen durch maßgeschneiderte Linienzuführung und werksinternes Sequenzieren.

Digitale Kompetenz wird zum primären Wettbewerbsfeld, wobei KI-Routenoptimierung Leerkilometer reduziert und Predictive-Maintenance-Algorithmen Anlagenausfallzeiten minimieren. Anbieter beeilen sich, autonome Hofschlepper einzusetzen, die die Auflieger-Liegezeit verkürzen, doch Technikermangel verlangsamt die Einführung. ADR-Zertifizierungsportfolios und ISO-14001-Zertifikate fungieren als kritische Angebotsqualifikatoren, insbesondere für die Batterielogistik. Markteintrittsbarrieren steigen, da Versicherungs-, Regulierungs- und Datenintegrationsanforderungen strenger werden, was kleinere Spediteure in Richtung Nischen-Subunternehmerrollen unter 4PL-Dächern drängt.

Großanbieter diversifizieren in Rücklogistik und Aftermarket-Fulfillment, um Wachstum über die Kernproduktionsflüsse hinaus zu erschließen. Integrierte Angebote bündeln Transport mit Reparatur-, Aufarbeitungs- und Recyclingdienstleistungen und binden Kunden in mehrjährige Vereinbarungen ein. Finanzielle Stärke hilft Platzhirschen auch dabei, steigende Versicherungsprämien zu absorbieren – ein Wettbewerbspuffer, der in fragmentierten Segmenten fehlt. Es wird erwartet, dass die Konsolidierung fortgesetzt wird, da kleinere Unternehmen mit Compliance-Kosten und digitalen Investitionsschwellen zu kämpfen haben.

Marktführer in der europäischen Automobillogistik

BLG Logistics

Schnellecke Logistics

GEODIS

DSV A/S

CMA CGM Group (Including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GXO Logistics wurde von der BMW Group ausgewählt, um die Lagerung von Fahrzeugteilen in Swindon zu verwalten und die werksinternen Versorgung für die MINI-Produktion zu modernisieren.

- Februar 2026: DHL gewann einen Vertrag von NIO zur Verwaltung von Lagerung, Distribution und Zollabfertigung von Teilen in Nordwesteuropa.

- September 2025: CEVA Logistics kündigte Pläne für bis zu 15 Batterielogistikzentren in 10 Ländern bis 2027 an, um EV-Batterie-Rückflüsse zu verwalten.

- September 2025: CEVA Logistics sicherte sich einen Dreijahresvertrag mit General Motors Europe zur Abwicklung der Direktlieferung an Verbraucher für Cadillac-EV-Modelle in Frankreich und Deutschland.

Berichtsumfang des europäischen Automobillogistikmarktes

| Transport | Straße |

| Schiene | |

| Luft | |

| See / Ro-Ro / Kurzstreckensee | |

| Lagerung, Distribution und Bestandsmanagement | |

| Mehrwertdienste |

| OEM |

| Aftermarket |

| Fertigfahrzeuge |

| Fahrzeugkomponenten |

| EV-Batterien und Leistungselektronik |

| Sonstige Fracht |

| Deutschland |

| Spanien |

| Frankreich |

| Italien |

| Polen |

| Vereinigtes Königreich |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Übriges Europa |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See / Ro-Ro / Kurzstreckensee | ||

| Lagerung, Distribution und Bestandsmanagement | ||

| Mehrwertdienste | ||

| Nach Typ | OEM | |

| Aftermarket | ||

| Nach Frachtart | Fertigfahrzeuge | |

| Fahrzeugkomponenten | ||

| EV-Batterien und Leistungselektronik | ||

| Sonstige Fracht | ||

| Nach Land | Deutschland | |

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Polen | ||

| Vereinigtes Königreich | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für europäische Automobillogistik bis 2031 sein?

Die Größe des europäischen Automobillogistikmarktes wird bis 2031 voraussichtlich 79,61 Milliarden USD bei einem CAGR von 4,11 % erreichen.

Welche Dienstleistungskategorie wächst in der europäischen Automobillogistik am schnellsten?

Mehrwertdienste wie Batteriekonditionierung und digitale Control-Tower-Orchestrierung wachsen zwischen 2026 und 2031 mit einem CAGR von 4,2 %.

Warum gewinnt Polen Marktanteile in der Automobillogistik?

Gigafabrik-Investitionen, neue Lagerhäuser und verbesserte Ost-West-Schienenverbindungen steigern Polens Marktwert mit einem CAGR von 4,6 %, dem höchsten in der Region.

Was treibt den Anstieg der batteriebezogenen Fracht an?

Die rasche EV-Akzeptanz und der Aufbau von Zellenwerken in Südeuropa beschleunigen ADR-konforme, temperaturkontrollierte Batteriesendungen mit einem CAGR von 4,8 %.

Wie wird die EU-Batteriepass-Verordnung Logistikanbieter beeinflussen?

Anbieter müssen eine lückenlose Rückverfolgbarkeit und sichere Rücklogistikkreisläufe anbieten, was Unternehmen mit Blockchain-Tracking, ADR-Expertise und spezialisierter Lagerkapazität begünstigt.

Welche Unternehmen führen die Konsolidierung in der Branche an?

DSV, DHL Supply Chain und Kuehne+Nagel sind die wichtigsten Konsolidierer und nutzen Skalierung und digitale Plattformen, um große OEM-Verträge zu sichern.

Seite zuletzt aktualisiert am: