Marktgröße und Marktanteil des Gesundheitswesen-3D-Druck-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

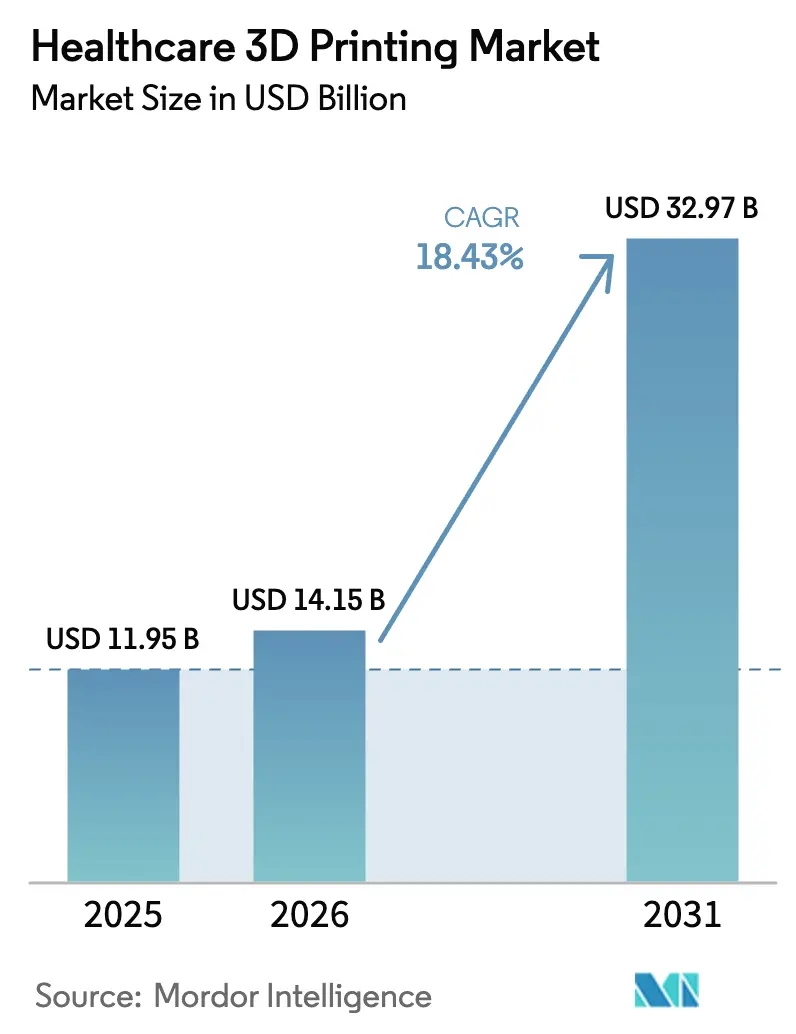

| Marktgröße (2026) | 14.15 Milliarden US-Dollar |

| Marktgröße (2031) | 32.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gesundheitswesen-3D-Druck-Marktes von Mordor Intelligence

Die Marktgröße des Gesundheitswesen-3D-Druck-Marktes wird voraussichtlich von 11,95 Milliarden USD im Jahr 2025 und 14,15 Milliarden USD im Jahr 2026 auf 32,97 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,43 % zwischen 2026 und 2031 entspricht. Krankenhäuser verlagern sich von der ausgelagerten Prototypenentwicklung hin zur hausinternen Fertigung patientenspezifischer Führungsinstrumente und anatomischer Modelle, wodurch die präoperativen Planungszyklen von Wochen auf Tage verkürzt werden. Regulatorische Klarheit, insbesondere der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur additiven Fertigung, reduziert das Genehmigungsrisiko, was wiederum Kapitalinvestitionen fördert. Die Stereolithografie führt die Akzeptanz an, da ihre Auflösung unter 50 Mikrometern zahnmedizinische und kraniofaziale Arbeiten unterstützt, während das Elektronenstrahlschmelzen (EBM) am schnellsten wächst, da orthopädische Zulieferer die Produktion von Titan-Legierungs-Implantaten skalieren. Materialinnovationen, insbesondere zellbeladene Hydrogele, treiben den Biodruck über den Proof-of-Concept hinaus in Arzneimittel-Screening-Workflows. Die Konsolidierung begünstigt vertikal integrierte Akteure, die Pulverlieferketten und Design-Automatisierungssoftware besitzen, was Wettbewerbsvorteile stärkt und die Margen gegen Rohstoffvolatilität absichert.

Wichtigste Erkenntnisse des Berichts

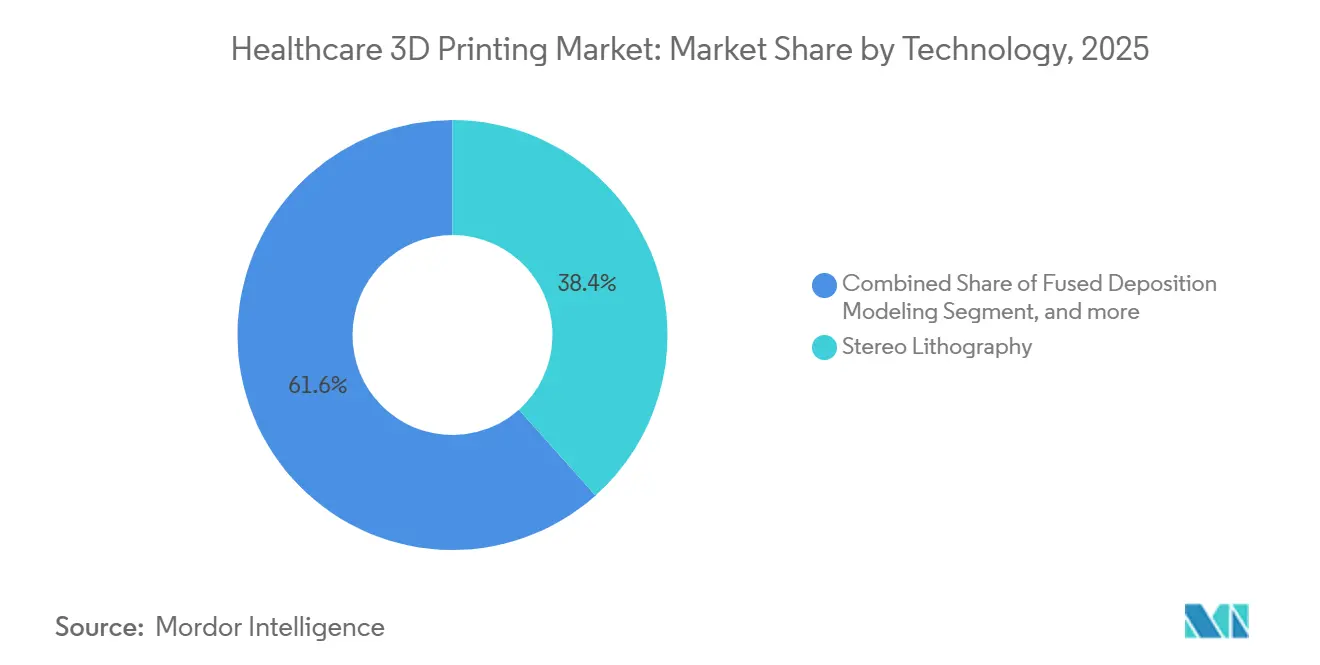

- Nach Technologie führte die Stereolithografie den Gesundheitswesen-3D-Druck-Markt mit einem Marktanteil von 38,42 % im Jahr 2025 an; das Elektronenstrahlschmelzen wird voraussichtlich bis 2031 mit einer CAGR von 20,43 % wachsen.

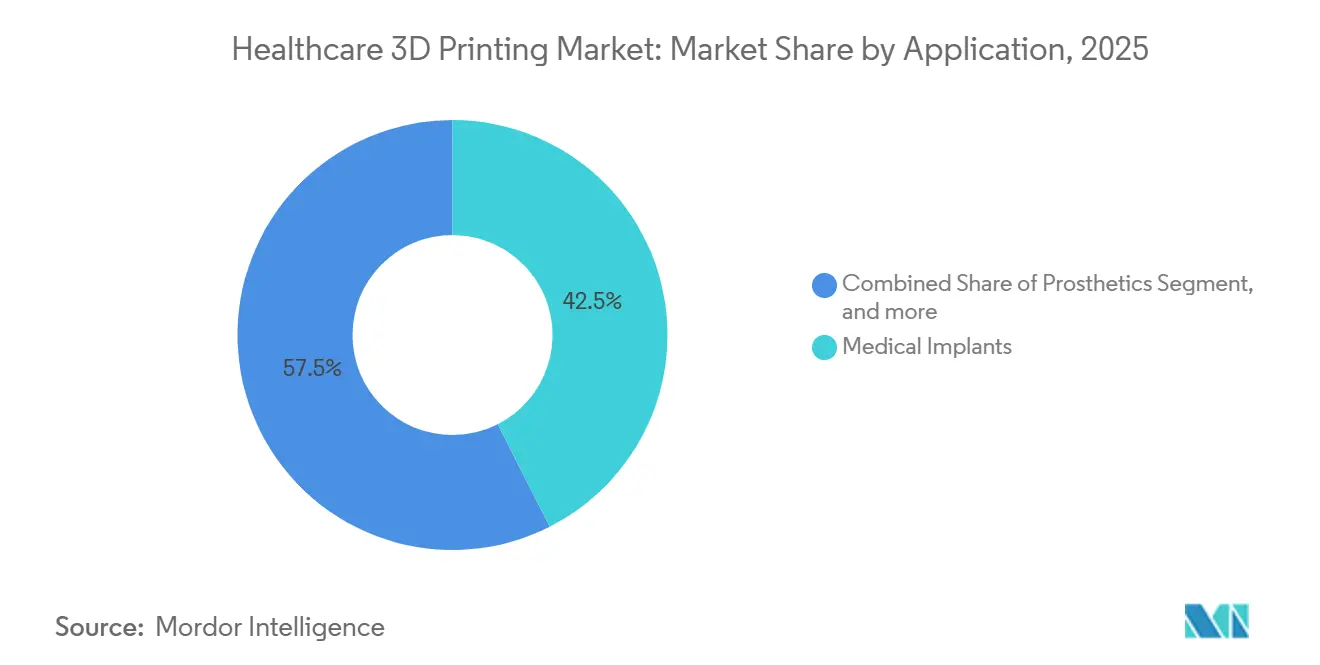

- Nach Anwendung entfielen 42,53 % der Marktgröße des Gesundheitswesen-3D-Druck-Marktes im Jahr 2025 auf medizinische Implantate, während Tissue Engineering und Biodruck mit einer CAGR von 20,67 % bis 2031 voranschreiten.

- Nach Material entfielen 45,34 % der Marktgröße des Gesundheitswesen-3D-Druck-Marktes im Jahr 2025 auf Metalle und Legierungen; Biomaterialien/Bio-Tinten werden voraussichtlich mit der höchsten CAGR von 20,11 % bis 2031 wachsen.

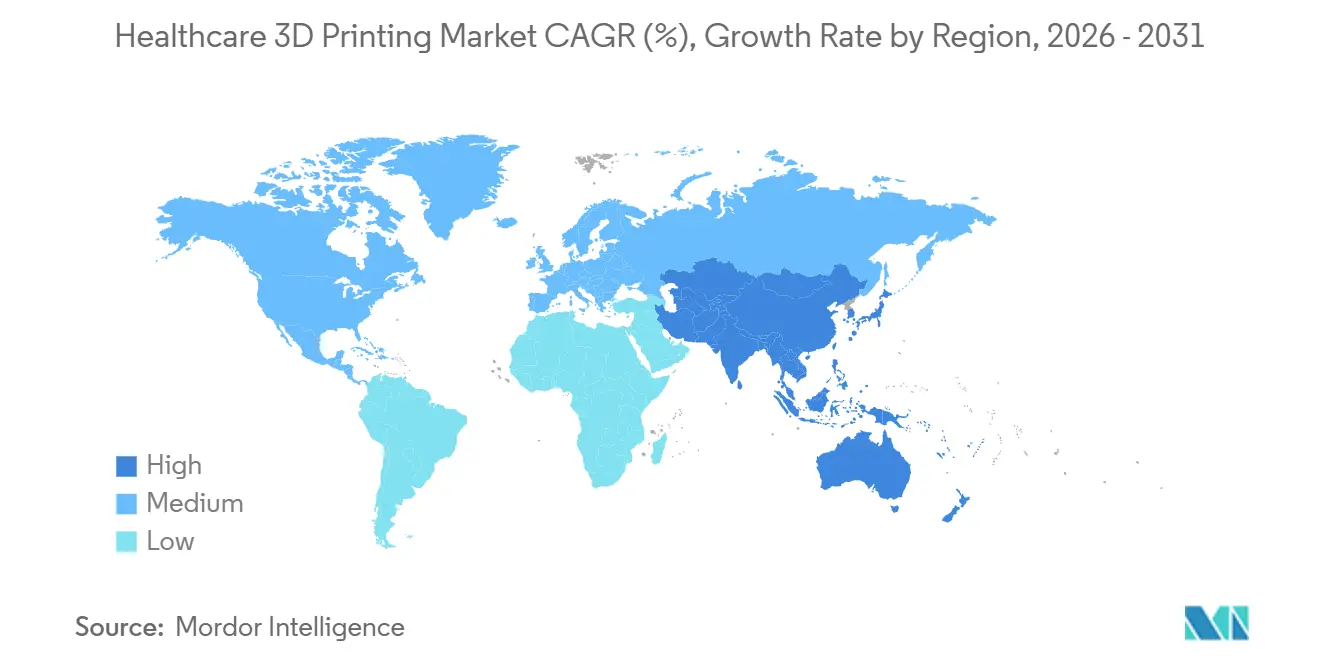

- Nach Geografie hielt Nordamerika 40,43 % des Umsatzes im Jahr 2025, während die Asien-Pazifik-Region voraussichtlich mit einer CAGR von 19,54 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gesundheitswesen-3D-Druck-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei der Präzision und Geschwindigkeit der additiven Fertigung | +4.2% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung klinischer Indikationen in Orthopädie, Zahnmedizin und Tissue Engineering | +3.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Wachsende Akzeptanz patientenspezifischer Implantate und Prothesen | +3.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Krankenhausbasierte Point-of-Care-Labore zur Reduzierung chirurgischer Vorlaufzeiten | +2.9% | Nordamerika, ausgewählte europäische Standorte, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| KI-gestützte automatisierte Designoptimierung | +2.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Erstattungscodes für 3D-gedruckte anatomische Modelle | +1.8% | Vereinigte Staaten, Deutschland, Japan | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der additiven Fertigung: Präzision und Geschwindigkeit

Elektronenstrahlanlagen verdichten Titan-Gitterstrukturen heute in Bauzyklen von wenigen Stunden, was die Lieferung patientenspezifischer Wirbelkäfige innerhalb derselben Woche ermöglicht. Multi-Laser-Konfigurationen verdoppeln den Durchsatz, ohne die Maßtoleranzen zu beeinträchtigen, sodass die Serienproduktion von 50–100 Schädelplatten kostenwettbewerbsfähig wird. Verbesserungen der Oberflächengüte reduzieren den Polieraufwand, der früher 20 %–30 % der gesamten Produktionszeit in Anspruch nahm. Niedrigere Stückkosten ermöglichen es Krankenhäusern, mit den Preisen zerspanter Alternativen gleichzuziehen und dabei die Vorteile der Individualisierung zu erhalten. Diese Effizienzgewinne tragen zusammen rund 4,2 Prozentpunkte zur prognostizierten CAGR des Sektors bei.

Ausweitung klinischer Indikationen in Orthopädie, Zahnmedizin und Tissue Engineering

Dentallabore produzieren Formen für transparente Aligner in unter 48 Stunden und verdrängen damit Thermoformverfahren, die 10 Tage in Anspruch nahmen. Biogdruckte vaskularisierte Konstrukte bleiben nun für mehrwöchige Toxikologietests lebensfähig und erfüllen die Schwellenwerte für pharmazeutisches Screening. Der Entwurfsleitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu biogedruckten Geweben klärt die Anforderungen an Sterilität und Wirksamkeit und reduziert die Unsicherheit bei der Einreichung. Mit zunehmenden Belegen und einer Ausweitung der Erstattungscodes wird die Akzeptanz von Tertiärzentren auf Gemeinschaftskrankenhäuser übergreifen. Diese Faktoren erhöhen den CAGR-Beitrag zusammen um 3,8 Prozentpunkte.

Wachsende Akzeptanz patientenspezifischer Implantate und Prothesen

Klinische Daten zeigen, dass maßgefertigte Implantate die Revisionsraten und die Operationszeit senken und damit die Gesamtbehandlungskosten reduzieren. Prothesenschafte mit Gitterstrukturen verteilen den Druck gleichmäßig, was zu verbesserten Komfortwerten in begutachteten Studien führt. Die Versicherungsparität ermutigt Krankenhäuser, maßgefertigte Geräte zu bestellen, da die Erstattung mit vorgefertigten Alternativen übereinstimmt[1]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung zum Arzthonorarplan für das Kalenderjahr 2025," cms.gov. Deutsche und japanische Kostenträger haben ähnliche Deckungsregelungen erlassen, was die globale Verbreitung stärkt. Die Akzeptanz trägt 3,5 Prozentpunkte zum prognostizierten Wachstum bei.

Krankenhausbasierte Point-of-Care-3D-Druck-Labore zur Reduzierung chirurgischer Vorlaufzeiten

Akademische Zentren mit hauseigenen Druckern reduzieren die Modelllieferzeit von Wochen auf Tage; Chirurgen können noch am selben Tag iterieren und planen, was bei entfernten Dienstleistungsbüros nicht möglich ist. Automatisierte DICOM-zu-Druck-Software reduziert die Segmentierung auf unter 30 Minuten und senkt damit die Qualifikationsanforderungen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde betrachtet Einzelpatienten-Krankenhausdrucke als arztgesteuert und befreit sie von der Vorabmarktzulassung. Die daraus resultierenden Zeiteinsparungen und die Planungsflexibilität erhöhen das Eingriffvolumen und tragen 2,9 Prozentpunkte zur CAGR bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungswege | −2.3% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften | −1.8% | Global, ausgeprägt in aufstrebenden Asien-Pazifik-Märkten | Langfristig (≥4 Jahre) |

| Nicht standardisierte Sterilisation für poröse Implantate | −1.5% | Global, regulatorische Lücken im Asien-Pazifik-Raum und in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgung | −1.2% | Global, Versorgungszentrum in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungswege für 3D-gedruckte Medizingeräte

Prozessvariabilität erschwert die Validierung, verlängert die Fristen für FDA-510(k)-Verfahren um mehrere Monate und erfordert kostspielige Pulvercharakterisierungstests. Im Rahmen der europäischen Medizinprodukteverordnung müssen Hersteller die Gleichwertigkeit mit zerspanten Prädikaten nachweisen, denen poröse Architekturen fehlen, was die Anforderungen an den Nachweis erhöht. Beratungsgebühren können pro Geräteeinreichung 500.000 USD übersteigen, was Startups abschreckt. ISO/ASTM-Normen harmonisieren die Terminologie, bleiben jedoch freiwillig, sodass Unternehmen mit fragmentierten regionalen Vorschriften umgehen müssen. Diese Faktoren reduzieren die CAGR um 2,3 Prozentpunkte.

Mangel an qualifizierten Fachkräften für additive Fertigung im Gesundheitswesen

Weniger als 30 Universitäten bieten Lehrpläne an, die ISO 13485 und praktischen Druckerbetrieb kombinieren, was das Talentangebot begrenzt. Krankenhäuser sind auf OEM-Serviceverträge angewiesen, was die Betriebskosten erhöht und hausinterne Innovationen hemmt. Das Wachstum im Asien-Pazifik-Raum verschärft den Mangel; indische Unternehmen berichten von Vakanzenquoten in der additiven Fertigung von über 25 %. Zertifizierungsstellen haben Schnellkurse eingeführt, aber Ausrüstungs- und Ausbildermangel hemmt deren Skalierung. Qualifikationslücken ziehen 1,8 Prozentpunkte vom prognostizierten Wachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Auflösung und Materialkompatibilität treiben die Akzeptanz

Die Stereolithografie trug 38,42 % des Umsatzes im Jahr 2025 bei und unterstreicht damit ihre Dominanz im Gesundheitswesen-3D-Druck-Markt. Ultrafeine Schichten unter 25 Mikrometern liefern die glatten Oberflächen, die für transparente Aligner und kraniofaziale Modelle erforderlich sind, während biokompatible Fotopolymere die Materialeinreichungen bei der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vereinfachen[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Datenbank für Vorabmarktmeldungen," fda.gov. Die EBM-Akzeptanz beschleunigt sich mit einer CAGR von 20,43 %, da es hochschmelzendes Titan ohne Restporosität verschmilzt, was für lasttragende Hüftschäfte unerlässlich ist.

Die Schmelzschichtung behält ihre Attraktivität für budgetsensible anatomische Modelle, während das selektive Lasersintern zahnmedizinische und Hörgerätenischen bedient, indem es Nylonpulver mit Autoklavstabilität kombiniert. Die Mehrfachmaterial-Fähigkeit von PolyJet simuliert Knorpel gegenüber Knochen bei chirurgischen Probeläufen, und Binder-Jetting-Keramiken liefern bioaktive Gerüste. Die Laminat-Objekt-Fertigung nimmt ab, da Harz- und Pulversysteme ihre Wirtschaftlichkeit bei höherer Präzision erreichen. Technologien, die eine geschlossene Schmelzbadüberwachung einbetten, erfüllen die Erwartungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde an die Prozessvalidierung und lenken Krankenhäuser zu Anbietern, die schlüsselfertige Compliance anbieten.

Nach Anwendung: Implantate dominieren, Biodruck gewinnt an Dynamik

Medizinische Implantate machten 42,53 % des Anwendungsumsatzes im Jahr 2025 aus und unterstreichen damit ihre Dominanz im Gesundheitswesen-3D-Druck-Markt. Chirurgen schätzen vorkonturierte Titan-Acetabulumschalen, die die Einpasszeit verkürzen, während Zahnzirkonkronen, die mittels Pulverbettfusion hergestellt werden, Premiumpreise erzielen. Tissue Engineering und Biodruck befinden sich zwar noch in einem frühen Stadium, werden jedoch voraussichtlich eine CAGR von 20,67 % verzeichnen, da vaskularisierte Konstrukte den Bedarf der Pharmaindustrie an humanrelevanten Toxikologiemodellen decken.

Die verfahrensbezogene Erstattung für chirurgische Führungsinstrumente führte zu einer raschen Akzeptanz, wobei Krankenhäuser Modelle für 15 %–20 % der komplexen Fälle drucken. Prothesen profitieren von Gitterschaften, die Hautdruckpunkte reduzieren und die Patientenzufriedenheit verbessern. Tragbare Geräte befinden sich noch in einem frühen Stadium, könnten sich jedoch ausweiten, sobald flexible Filamente die Biokompatibilitätshürden überwinden. Fortschritte im Implantatdesign konzentrieren sich auf abgestufte Porosität, die das Knochenwachstum fördert und die Spannungsabschirmung mindert – Merkmale, die bei zerspanten Komponenten nicht erreichbar sind.

Nach Material: Metalle führen, Bio-Tinten zeigen das höchste Wachstumspotenzial

Metalle und Legierungen machten 45,34 % des Materialumsatzes im Jahr 2025 aus und hatten damit den größten Anteil an der Marktgröße des Gesundheitswesen-3D-Druck-Marktes für Materialien. Die Osteokonduktivität von Titanlegierungen untermauert die orthopädische Dominanz, während Kobalt-Chrom dem Verschleiß in artikulierenden Gelenken widersteht. Biomaterialien und Bio-Tinten werden voraussichtlich eine CAGR von 20,11 % verzeichnen, wobei Alginat-Gelatine-Hydrogele in präklinischen Studien eine Zelllebensfähigkeit nach dem Druck von >85 % demonstrieren.

Polymere und Fotopolymere erfüllen die Anforderungen zahnmedizinischer und prothetischer Anwendungen mit sterilisierbaren Methacrylat-Harzen und Polyamid-12. Keramikgerüste machen weniger als 10 % des Umsatzes aus, ziehen jedoch Nischennachfrage nach bioaktiven Knochenersatzstoffen an. Das Lieferkettenrisiko bleibt bestehen: Ausfälle bei Einzelquellen-Polyamid-12 stören die Druckerauslastungsraten und veranlassen Gerätehersteller zur Doppelbeschaffung von Materialien. Metallpulverinnovationen priorisieren sphärische Morphologie zur Verbesserung von Fließfähigkeit und Ermüdungslebensdauer, während Polymerlieferanten antimikrobielle Zusätze zur Bekämpfung postoperativer Infektionen verfolgen.

Geografische Analyse

Nordamerika trug 40,43 % des Umsatzes im Jahr 2025 bei und hatte damit den größten regionalen Anteil am Gesundheitswesen-3D-Druck-Markt. Der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur additiven Fertigung, kombiniert mit der Erstattung durch die Zentren für Medicare und Medicaid-Dienste für anatomische Modelle, treibt die Akzeptanz in akademischen und Gemeinschaftskrankenhäusern voran. Kanada folgt ähnlichen regulatorischen Konturen, jedoch dämpft die Heterogenität der provinziellen Erstattung eine einheitliche Akzeptanz. Mexiko nutzt Freihandelszonen, um die Auftragsfertigung von Zahnarztgeräten für den Export in die Vereinigten Staaten anzuziehen.

Die Asien-Pazifik-Region wird voraussichtlich bis 2031 mit einer CAGR von 19,54 % wachsen, da China, Japan und Südkorea nationale Strategien für additive Fertigung umsetzen. China hat die inländische Pulverproduktion skaliert und Gerätezulassungen beschleunigt, wodurch die Importabhängigkeit reduziert wurde[3]Nationale Medizinproduktebehörde Chinas, "Leitlinie für additiv gefertigte Implantate," nmpa.gov.cn. Die japanische Arzneimittel- und Medizingerätebehörde hat Fast-Track-Verfahren eingeführt, und öffentliche Versicherer erstatten nun patientenspezifische Titanimplantate. Südkoreanische Forschungszentren konzentrieren sich auf vaskularisierten Biodruck, um innerhalb von fünf Jahren klinische Studien durchzuführen. Indien positioniert sich als orthopädisches Exportzentrum, steht jedoch vor Qualifikationsengpässen.

Europa hielt im Jahr 2025 einen Anteil im mittleren Zwanzigerbereich. Deutsche Versicherer erstatten chirurgische Führungsinstrumente, was Gerätebestellungen ankurbelt; der britische Nationale Gesundheitsdienst erprobt zentralisierte 3D-Druck-Hubs zur Bündelung der Nachfrage. Frankreich hat die Zollprüfung von Implantaten unter seiner Nationalen Agentur für die Sicherheit von Arzneimitteln und Gesundheitsprodukten verkürzt. Der Nahe Osten und Afrika verbleiben bei einem Anteil unter 10 %: Die Freizonen der Vereinigten Arabischen Emirate beherbergen orthopädische Startups, während die breitere regionale Akzeptanz aufgrund von Erstattungslücken zurückbleibt. Südamerika erfasst einen niedrigen einstelligen Anteil, wobei Brasilien hauptsächlich Zahnarztgeräte genehmigt; Zölle erhöhen die Gerätekosten.

Wettbewerbslandschaft

Der Gesundheitswesen-3D-Druck-Markt ist mäßig konzentriert, wobei die fünf größten Anbieter rund 35 % des Umsatzes im Jahr 2025 auf sich vereinen. Orthopädische Großunternehmen wie Zimmer Biomet und Stryker integrieren sich vertikal durch den Erwerb von Pulverherstellern, um die Rohstoffqualität und Margenstabilität zu sichern. EOS und 3D Systems differenzieren sich durch geschlossene Schmelzbadüberwachung, die die Validierungskriterien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erfüllt, während Stratasys Design-Automatisierungssoftware über Abonnementmodelle monetarisiert.

Startups nutzen Lücken im Biodruck und bei Keramikgerüsten. Organovo und CELLINK verfolgen vaskularisierte Leberkonstrukte für die pharmazeutische Toxikologie, bevor sie zu therapeutischen Transplantaten wechseln. Partnerschaftsabschlüsse nehmen zu: Softwareanbieter betten generative Designmaschinen direkt in Druckersteuerungen ein und teilen Lizenzgebühren auf verkaufte medizinische Maschinen. Kapitalbudgets unter 100.000 USD begünstigen kompakte Drucker, die auf Dentallabore und Point-of-Care-Einheiten in Krankenhäusern zugeschnitten sind – eine Nische, die von Formlabs und Carbon besetzt wird. ISO-13485-Zertifizierung und Registrierung bei der US-amerikanischen Lebensmittel- und Arzneimittelbehörde dienen als Akquisitionsfilter; große Konzerne kaufen Compliance-Infrastruktur, anstatt sie aufzubauen.

Jüngste Rechtsstreitigkeiten zeigen Patentdurchsetzung rund um Gitteroptimierungsalgorithmen, was die strategische Bedeutung von Design-IP signalisiert. Pulverlieferanten schließen langfristige Vereinbarungen mit Implantatherstellern ab, um eine vorhersehbare Nachfrage zu sichern und gegen Schwankungen der Rohstoffpreise abzusichern. Der Wettbewerbsfokus verlagert sich vom Druckerpreis hin zum Besitz schlüsselfertiger Workflows, der Hardware, Software, Materialien und Qualitätsdokumentationsvorlagen bündelt.

Marktführer im Gesundheitswesen-3D-Druck

Nanoscribe GmbH & Co. KG

Stratasys Ltd

3D Systems Inc.

EOS GmbH

Renishaw PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Stratasys Ltd. hat sein röntgenopakes 3D-Druckmaterial RadioMatrix in den Vereinigten Staaten vollständig für den kommerziellen Einsatz freigegeben. Diese Entwicklung folgt auf frühere begrenzte Einsätze des Materials. Es ermöglicht nun Gesundheitsdienstleistern, Geräteherstellern und Forschungseinrichtungen im ganzen Land, es für medizinische Bildgebung und Schulungen zu nutzen.

- November 2025: Lynxter hat sein S300X-Ökosystem durch zwei neue Module erweitert: das NEST – GEL und das NEST – POWDER, die in Zusammenarbeit mit 3Deus Dynamics entwickelt wurden. Diese Module erweitern die Fähigkeiten des S300X für den Silikon-3D-Druck von dünnwandigen Teilen. Die neuen Lösungen bieten einen sauberen, lösungsmittelfreien Prozess, der für industrielle, medizinische und Forschungsanwendungen geeignet ist.

- Dezember 2024: Materialise, ein führender Akteur im Bereich medizinischer 3D-Druck und Planungslösungen, hat seine vollständig integrierte Materialise-Mimics-Plattform eingeführt. Die Plattform zielt darauf ab, die Effizienz bei der fortgeschrittenen 3D-Planung und der Erstellung personalisierter Geräte zu verbessern. Diese Entwicklung verbessert die zugängliche Patientenversorgung für Medizingeräteunternehmen und Krankenhäuser weltweit.

Berichtsumfang des globalen Gesundheitswesen-3D-Druck-Marktes

Gemäß dem Berichtsumfang umfasst der Gesundheitswesen-3D-Druck die Herstellung von Medizingeräten, Implantaten und anatomischen Modellen mithilfe der 3D-Drucktechnologie. Er ermöglicht personalisierte Behandlungen und präzise chirurgische Planung, die auf individuelle Patienten zugeschnitten sind. Diese Innovation verbessert die Ergebnisse und senkt die Kosten im Gesundheitswesen.

Der Gesundheitswesen-3D-Druck-Markt ist segmentiert nach Technologie (Stereolithografie, Schmelzschichtung, selektives Lasersintern, Elektronenstrahlschmelzen, PolyJet/MultiJet, Binder Jetting und Laminat-Objekt-Fertigung), Anwendung (medizinische Implantate, Prothesen, chirurgische Führungsinstrumente und anatomische Modelle, Tissue Engineering und Biodruck sowie tragbare Geräte), Material (Metalle und Legierungen, Polymere und Fotopolymere, Keramiken und Biokeramiken sowie Biomaterialien/Bio-Tinten) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Stereolithografie |

| Schmelzschichtung |

| Selektives Lasersintern |

| Elektronenstrahlschmelzen |

| PolyJet / MultiJet |

| Binder Jetting |

| Laminat-Objekt-Fertigung |

| Medizinische Implantate |

| Prothesen |

| Chirurgische Führungsinstrumente und anatomische Modelle |

| Tissue Engineering und Biodruck |

| Tragbare Geräte |

| Metalle und Legierungen |

| Polymere und Fotopolymere |

| Keramiken und Biokeramiken |

| Biomaterialien / Bio-Tinten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Stereolithografie | |

| Schmelzschichtung | ||

| Selektives Lasersintern | ||

| Elektronenstrahlschmelzen | ||

| PolyJet / MultiJet | ||

| Binder Jetting | ||

| Laminat-Objekt-Fertigung | ||

| Nach Anwendung | Medizinische Implantate | |

| Prothesen | ||

| Chirurgische Führungsinstrumente und anatomische Modelle | ||

| Tissue Engineering und Biodruck | ||

| Tragbare Geräte | ||

| Nach Material | Metalle und Legierungen | |

| Polymere und Fotopolymere | ||

| Keramiken und Biokeramiken | ||

| Biomaterialien / Bio-Tinten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gesundheitswesen-3D-Druck-Markt im Jahr 2026?

Er wird auf 14,15 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 18,43 % bis 2031.

Welche Technologie führt den aktuellen Umsatz an?

Die Stereolithografie hält 38,42 % des Umsatzes im Jahr 2025 aufgrund hoher Auflösung und biokompatiblen Harzen.

Was ist das am schnellsten wachsende regionale Segment?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 19,54 % bis 2031 wachsen, da China, Japan und Südkorea ihre Kapazitäten ausbauen.

Warum sind Titanpulver so wichtig?

Die Biokompatibilität und Festigkeit von Titan machen es unverzichtbar für lasttragende Implantate und verleihen Metallen einen Anteil von 45,34 % am Materialumsatz im Jahr 2025.

Wie wirken sich Erstattungsrichtlinien auf die Akzeptanz aus?

Die Zentren für Medicare und Medicaid-Dienste und andere Versicherer erstatten nun anatomische Modelle und maßgefertigte Implantate, wodurch der 3D-Druck für Krankenhäuser zu einer umsatzneutralen oder kostensparenden Option wird.

Seite zuletzt aktualisiert am: