Fibrat Arzneimittel Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.97 Milliarden US-Dollar |

| Marktgröße (2031) | 5.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fibrat Arzneimittel Marktanalyse von Mordor Intelligence

Die Größe des Fibrat Arzneimittel Marktes wurde im Jahr 2025 auf USD 3,77 Milliarden bewertet und wird voraussichtlich von USD 3,97 Milliarden im Jahr 2026 auf USD 5,11 Milliarden bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Die Nachfrage bleibt stabil, da kardiovaskuläre Risikofaktoren weltweit zunehmen und die Forschung die Anwendung von Fibraten über die Lipidsenkung hinaus erweitert. Die Zahl der Erwachsenen, die mit Bluthochdruck und Diabetes leben – zwei Schlüsseltreiber der Hypertriglyzeridämie – steigt stark an, wobei die Prävalenz in den USA bis 2050 voraussichtlich 61,0 % bzw. 26,8 % erreichen wird. Die erfolgreiche therapeutische Umwidmung von Fenofibrat für die diabetische Retinopathie, bestätigt durch die im LENS-Versuch 2024 berichtete 27-prozentige Reduktion des Krankheitsfortschritts, erweitert die Marktchance weiter. Die zunehmende Generikaproduktion – insbesondere aus Indien und China – hält die Preise in Schach, doch Markenkonkurrenten gewinnen durch Formulierungen mit verzögerter Freisetzung, Festdosiskombinationen und pharmakogenomische Positionierung an Wachstum. Gleichzeitig haben neu entstehende RNA-basierte Lipidtherapien in Phase-II-Ergebnissen eine überlegene Triglyzeridreduktion nachgewiesen, was auf einen stärkeren Wettbewerb hindeutet, aber auch die klinische Bedeutung der Triglyzeridkontrolle unterstreicht.

Wesentliche Erkenntnisse des Berichts

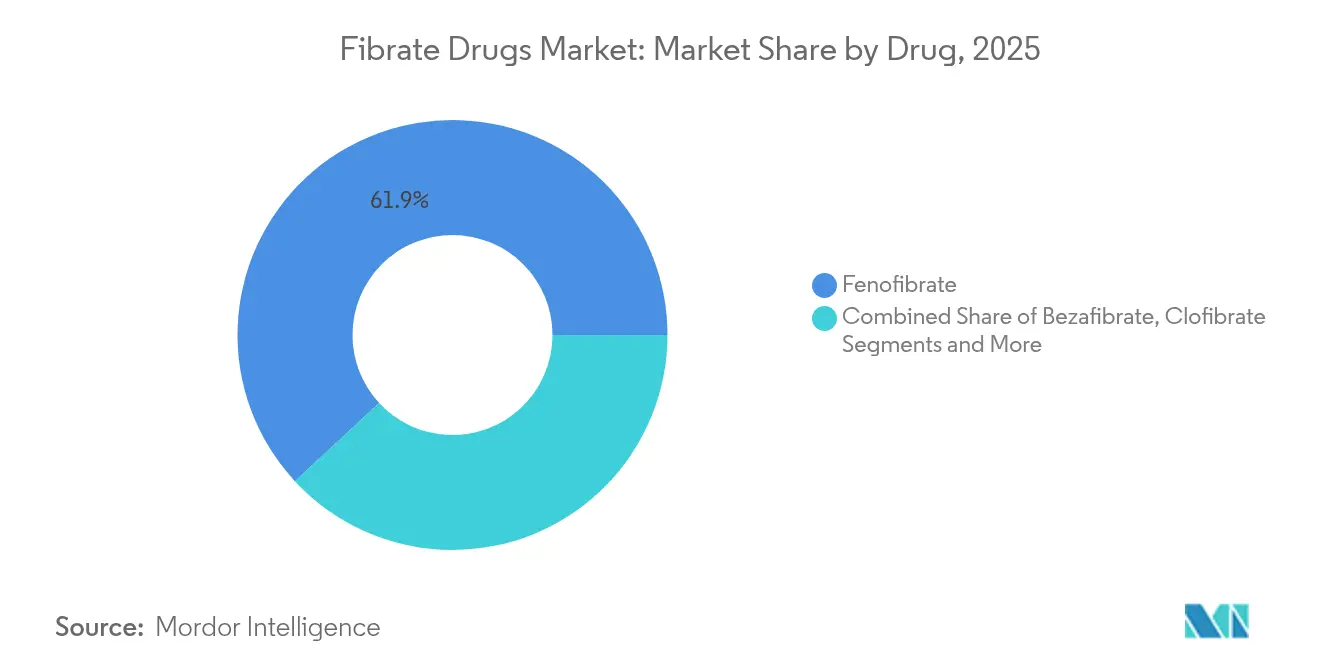

- Nach Arzneimittelklasse führte Fenofibrat mit einem Marktanteil von 61,90 % im Fibrat Arzneimittel Markt im Jahr 2025; Bezafibrat verzeichnet voraussichtlich die schnellste CAGR von 7,12 % bis 2031.

- Nach Produkttyp dominierten Generika den Umsatz 2025 mit einem Anteil von 74,85 %, während Markenprodukte voraussichtlich mit einer CAGR von 6,73 % bis 2031 wachsen werden.

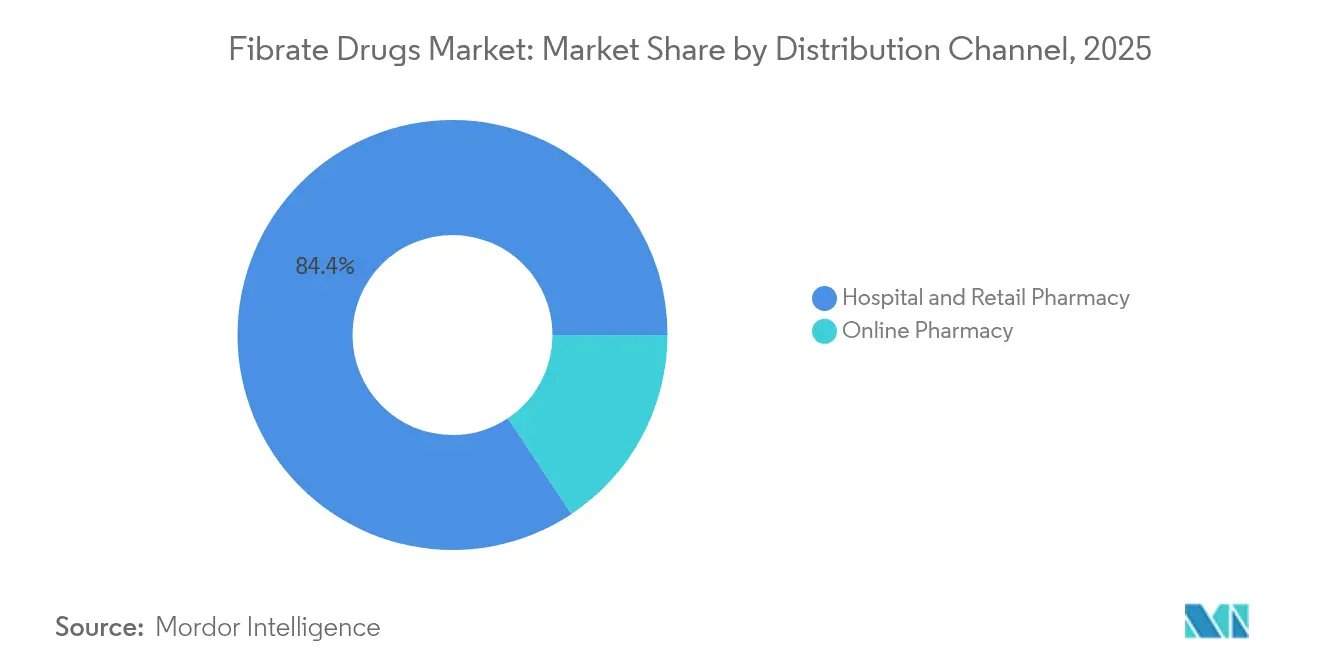

- Nach Vertriebskanal kontrollierten Krankenhaus- und Einzelhandelsapotheken 84,35 % des Marktes im Jahr 2025; Online-Apotheken stellen den am schnellsten wachsenden Kanal mit einer CAGR von 11,03 % dar.

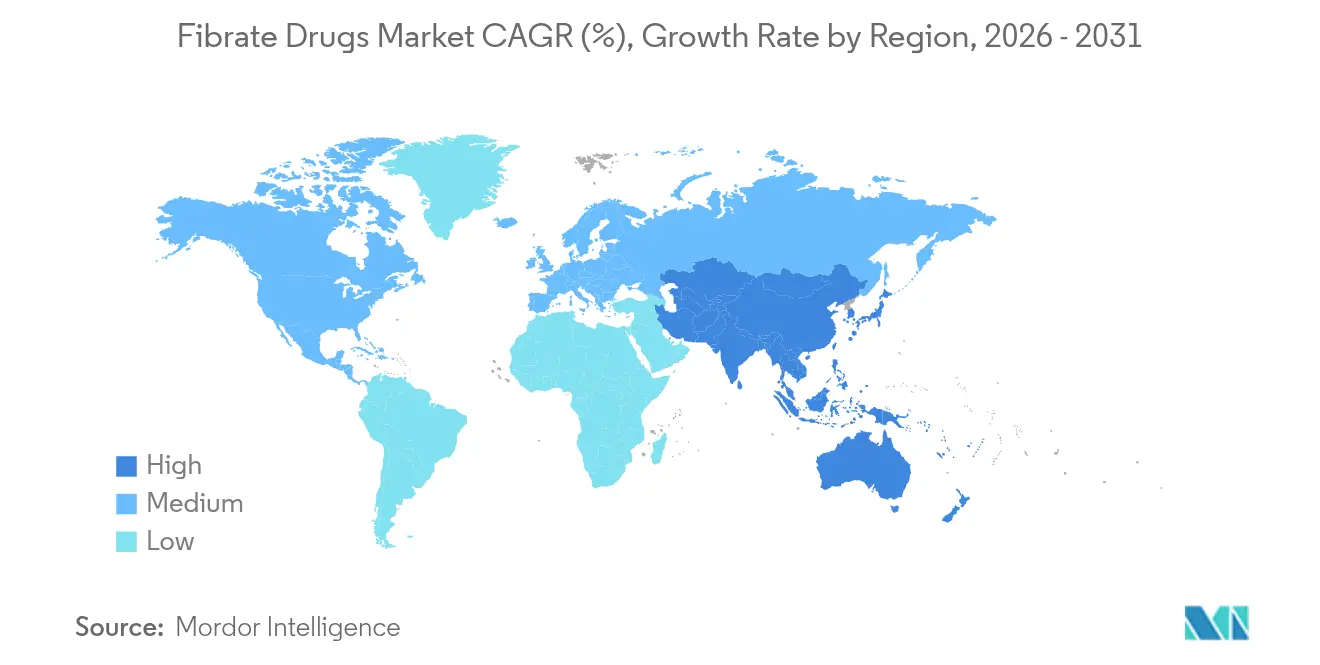

- Nach Geografie hielt Nordamerika 38,20 % des Umsatzes im Jahr 2025; Asien-Pazifik verzeichnet voraussichtlich die höchste CAGR von 8,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fibrat Arzneimittel Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.8% | Weltweit, mit größter Wirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitionen in F&E von Lipidsenkenden Arzneimitteln | +1.2% | Nordamerika und EU, Spillover nach APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz des Metabolischen Syndroms und Hypertriglyzeridämie | +1.5% | Weltweit, mit frühen Gewinnen auf den aufstrebenden Märkten Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Generikaproduktionskapazitäten in aufstrebenden Märkten | +0.9% | Kern APAC, Spillover nach MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Therapeutische Umwidmung für diabetische Retinopathie und CKD | +0.7% | Weltweit, mit frühzeitiger Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Präzisionsmedizinische Instrumente zur gezielten Fibrat-Therapie | +0.4% | Zunächst Nordamerika und EU, dann globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Die kardiovaskuläre Morbidität steigt weltweit an und treibt die kontinuierliche Nachfrage nach Triglyzerid-senkenden Wirkstoffen. Chinesische Erwachsene unter 40 Jahren wiesen im obersten Triglyzerid-Quartil ein 2,26-fach höheres kardiovaskuläres Risiko auf, was den Beitrag erhöhter Triglyzeridwerte zu Ereignissen im frühen Lebensalter unterstreicht. Die Aktualisierung der Amerikanischen Herzgesellschaft von 2024 prognostiziert eine anhaltende Ausweitung von Diabetes und Bluthochdruck, wodurch der klinische Pool für Fibrat-Verschreibungen zunimmt. Die durch Hypertriglyzeridämie ausgelöste akute Pankreatitis verursacht bereits ein Fünftel der weltweiten Fälle, wobei die Belastung in Asien am höchsten ist[1]Jiongdi Lu et al., „Durch Hypertriglyzeridämie ausgelöste akute Pankreatitis,” BMC Gastroenterology, bmcbio.com. Zusammen halten diese Muster den Fibrat Arzneimittel Markt fest in den standardmäßigen Lipidmanagement-Algorithmen verankert.

Hohe Investitionen in F&E von Lipidsenkenden Arzneimitteln

Kapitalzuflüsse in die Lipidwissenschaft fördern Innovationen, die häufig die Fibrat-Therapie ergänzen. Die bahnbrechenden RNA-Therapeutika Plozasiran und Olezarsen senkten die Triglyzeridwerte bei den Präsentationen auf dem ACC 2024 weit über konventionelle Benchmarks hinaus. Darüber hinaus signalisiert Crodas Projekt im Wert von USD 133 Millionen zur Erweiterung der Kapazitäten für Lipidsysteme – unterstützt durch USD 75 Millionen an US-Bundesförderung – Vertrauen in die Lieferkette für Lipid-basierte Technologien[2]Croda International, „Unterstützung der US-Regierung zur Erweiterung von Lipidsystemen,” croda.com. Solche Investitionen fördern Kombinationsprodukt-Pipelines, die Fibrate mit Statinen oder neuartigen Biologika koppeln.

Zunehmende Inzidenz des Metabolischen Syndroms und der Hypertriglyzeridämie

Die Prävalenz des Metabolischen Syndroms nimmt zu, angeführt von sich verstädternden Volkswirtschaften, die westliche Ernährungsgewohnheiten übernehmen. In der Mongolei verzeichneten 19,7 % der im Jahr 2024 untersuchten Erwachsenen hohe Triglyzeridwerte, wobei abdominale Adipositas als Hauptprädikator gilt. Koreanische Kohortendaten zeigten, dass der Triglyzerid-Glukose-Index HOMA-IR als Prädiktor für künftiges Metabolisches Syndrom übertrifft. Frauen im gebärfähigen Alter tragen nun eine größere Stoffwechselbelastung, was den für die Fibrat-Therapie in Frage kommenden Patientenpool vergrößert.

Ausbau der Generikaproduktionskapazitäten in aufstrebenden Märkten

Indien und China bauen weiterhin ihre Kapazitäten, Zuverlässigkeit und Compliance aus und senken so die Gesamttherapiekosten. Indien strebt bis 2030 einen pharmazeutischen Fußabdruck von USD 120 Milliarden an und liefert ein Fünftel des US-amerikanischen Generikavolumens. China sicherte sich 71 % der NRDL-Arzneimittellistungen 2024 für heimische Unternehmen und stärkt so die inländische Erschwinglichkeit. Diese Trends stützen einen kosteneffizienten Zugang und verstärken den Wettbewerbsdruck bei den Preisen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Wirkung |

|---|---|---|---|

| Häufige Produktrückrufe und Einstellungen | -0.8% | Weltweit, mit größter Wirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenges Regulierungsrahmenwerk | -1.1% | Primär Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Präferenz der Kostenträger für Statine und PCSK9-Hemmer | -1.3% | Entwickelte Märkte mit fortgeschrittenen Erstattungssystemen | Langfristig (≥ 4 Jahre) |

| Umweltauflagen für fluorierte Zwischenprodukte in der Lieferkette | -0.6% | Globale Produktion, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz der Kostenträger für Statine und PCSK9-Hemmer

Erstattungsstellen priorisieren Statine und zunehmend PCSK9-Hemmer und verweisen Fibrate auf die zweite Behandlungslinie, es sei denn, eine schwere Hypertriglyzeridämie besteht weiterhin. Anspruchsdaten zeigen, dass 30,95 % der PCSK9-Verschreibungen trotz Preissenkungen abgelehnt wurden, was den Druck auf die Positivlisten offenbart. Kosteneffektivitätsmodelle für Inclisiran erfordern einen Preisnachlass von 88 % in China, bevor eine Parität mit der Statintherapie erreicht wird (frontiersin.org). Solche Dynamiken reduzieren das Fibratvolumen dort, wo Kostenträger Stufentherapieprotokolle durchsetzen.

Umweltauflagen für fluorierte Zwischenprodukte in der Lieferkette

Die EPA-Vorschriften von 2024 schreiben die schrittweise Abschaffung von teilhalogenierten Fluorkohlenwasserstoffen vor und schließen TSCA-Ausnahmen für neue PFAS, was ein kostspieligeres Lösungsmittelmanagement erfordert[3]EPA, „Schrittweise Abschaffung von teilhalogenierten Fluorkohlenwasserstoffen,” federalregister.gov. Abwasserstudien zeigen, dass fluorierte Arzneimittel bis zu 75 % des extrahierbaren Organofluors ausmachen, was den Druck für eine umweltfreundlichere Synthese verstärkt. Hersteller ohne alternative Chemien sehen sich höheren Compliance-Aufwendungen und potenziellen Engpässen gegenüber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittel: Die Dominanz von Fenofibrat sieht sich aufkommendem Wettbewerb gegenüber

Der Fibrat Arzneimittel Markt wird weiterhin von Fenofibrat angeführt, das im Jahr 2025 61,90 % des weltweiten Umsatzes erzielte – ein Niveau, das dem größten Marktanteil im Fibrat Arzneimittel Markt über alle therapeutischen Klassen hinweg entspricht. Diese Ankerposition spiegelt die breite klinische Vertrautheit, die einmal tägliche Dosierung und die robusten Belege für die Triglyzeridreduktion wider. Das Wachstum konzentriert sich nun auf die Umwidmung; LENS-Daten zeigen einen 27-prozentigen Rückgang des Fortschreitens der diabetischen Retinopathie und erweitern die adressierbare Basis in der Ophthalmologie. Bezafibrat verzeichnet derweil die schnellste Aufnahme mit einer CAGR von 7,12 %, da Kliniker sein ausgewogenes Sicherheits-Wirksamkeits-Profil schätzen, insbesondere bei Kohorten mit Metabolischem Syndrom. Gemfibrozil behält eine Nischenfunktion, wo Statin-Wechselwirkungen minimiert werden, während Ciprofibrat und Clofibrat nach langjährigen Sicherheitsbedenken volumenmäßig schrumpfen.

Anhaltende Investitionen in die Überwachung der Sicherheit in der realen Welt prägen die Wettbewerbspositionierung. Die FDA-Überwachung unerwünschter Ereignisse identifizierte 68 Signale für Rosuvastatin-Fenofibrat-Kombinationen, von denen 28 in den aktuellen Fachinformationen fehlen, was den Bedarf an Wachsamkeit unterstreicht. Diese Prüfung kommt dem Ruf von Bezafibrat für ein geringeres Myopathierisiko zugute. RNA-basierte Antagonisten sind zwar noch kein direkter Ersatz für Fibrate, rücken aber das klinische Gewicht des Triglyzeridstoffwechselwegs in den Mittelpunkt und halten den Fibrat Arzneimittel Markt für multimodale Lipidkontrollschemata unverzichtbar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Dominanz der Generika bei Markeninnovation

Generika lieferten 74,85 % des Volumens im Jahr 2025, was die ausgereifte Chemie, die weit verbreitete Verfügbarkeit von Wirkstoff (API) und das aggressive Ausschreibungspreisverhalten – hauptsächlich von südasiatischen Produzenten – widerspiegelt. Das Segment liefert vorhersehbare Einnahmen, jedoch mit strapazierten Margen. Markenprodukte hingegen sollen jährlich um 6,73 % wachsen, angetrieben durch Statin-Fibrat-Festdosiskombinationen und Mikrokapseln mit verzögerter Freisetzung, die die Adhärenz verbessern. Wo die PPARA-Genotypisierung wahrscheinliche Responder identifiziert, wird die Premiumpositionierung zunehmend verteidigt – ein Ansatz, der die Fibrat Arzneimittel-Branche in der wertorientierten Versorgung verankert.

Die Einführung der Durchflussproduktion und höhere Standards der Guten Herstellungspraxis in aufstrebenden Märkten sollte die Gesamtqualität verbessern und das Risiko von Produktrückrufen begrenzen, die das Vertrauen in die Kategorie zeitweise erschüttert haben. Infolgedessen könnten Markenhersteller, die Transparenz in der Lieferkette und Pharmakovigilanz kultivieren, trotz nomineller Preisunterschiede generischen Konkurrenten überholen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Krankenhaus- und Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 84,35 % dank eingebetteter Verschreibungspfade und Versicherungsverknüpfungen. Dennoch skalieren Online-Apotheken – unterstützt durch Mandate für elektronische Rezepte und während der Pandemie etablierte Telemedizin-Normen – mit einer CAGR von 11,03 %, dem schnellsten Wachstum innerhalb des Fibrat Arzneimittel Marktes. Automatisierte Nachfüllsysteme und Logistik auf der letzten Meile verbessern die Behandlungskontinuität bei chronischen Indikationen, die eine tägliche Dosierung erfordern. Traditionelle Kanäle reagieren mit der Integration von Click-and-Collect-Diensten und digitaler Beratung, was auf eine Migration zu hybrider Abgabe hindeutet. Dieser Wandel stimmt mit den Zielen der Kostenträger überein, Adhärenzmetriken zu verbessern und kardiovaskuläre Wiedereinweisungen zu reduzieren, was das Marktwachstum stärkt.

Der bidirektionale Datenfluss zwischen Apotheken und Verschreibern nährt auch die Bevölkerungsgesundheitsanalytik und ermöglicht gezielte Adhärenzinterventionen für Patienten, deren Apothekenansprüche schlechtes Nachfüllverhalten aufzeigen. Infolgedessen entwickelt sich digitale Kompetenz zu einem Differenzierungsmerkmal für Marketingteams innerhalb der Fibrat Arzneimittel-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 38,20 % des globalen Umsatzes im Jahr 2025, gestützt durch umfassende Erstattung und klinische Leitlinien, die Fibrate bei anhaltender Hypertriglyzeridämie empfehlen. Ein breiterer Zugang zu Kombinationspillen erhöht die Verschreibungshäufigkeit weiter. Dennoch decken PCSK9-Übernahmeablehnungen, die fast ein Drittel der Ansprüche betreffen, Lücken auf, die Fibrate kosteneffektiv füllen. Umweltauflagen erhöhen die Compliance-Kosten für US-Produzenten, aber etablierte Qualitätssysteme mindern schwere Störungen. Kanadas staatliche Arzneimittelprogramme und Mexikos wachsende Segmente der privaten Krankenversicherung weiten den Zugang aus und erhalten den regionalen Umsatzschwung.

Asien-Pazifik verzeichnet die schnellste CAGR von 8,76 %, angetrieben durch große unbehandelte Bevölkerungsgruppen, steigende Adipositasraten und staatliche Anreize für Hersteller von Stoffwechselmedikamenten. Indiens Produktionsbezogenes Anreizprogramm zielt auf eine Einführung 2026 ab, was die Exportaussichten aufhellt und die Fibrat Arzneimittel Marktgröße für regionale Produzenten verbessert. Chinas Strategische Nationale Arzneimittelverhandlungen drücken Preisobergrenzen nach unten und sichern ein hohes Volumenaufkommen. Japan und Südkorea betonen Triglyzerid-spezifische Indizes und fördern eine frühere Überweisung an Spezialisten. Australien nutzt die Politik des Parallelimports, um Positivlisten kostenkonkurrenzfähig zu halten und den Patientenzugang zu erweitern.

Europa behält eine ausgewogene Perspektive bei, wobei die Prüfung durch Kostenträger die Stückpreise begrenzt, aber Erkenntnisse aus der realen Welt Arzneimittel belohnen, die einen zusätzlichen kardiovaskulären Nutzen zeigen. Mittel- und osteuropäische Mitgliedsstaaten nehmen Generika aggressiv auf, während Westeuropa auf Markeninnovationen setzt, die durch Head-to-Head-Daten unterstützt werden. Im Nahen Osten und Afrika erhöhen Pläne zur wirtschaftlichen Diversifizierung die Gesundheitsbudgets, doch die Aufnahme bleibt im Verhältnis zur Krankheitsprävalenz bescheiden. Die makroökonomischen Schwankungen Südamerikas behindern eine konsistente Beschaffung, obwohl Brasiliens Ausweitung der kardiovaskulären Risikoscreening-Programme ein schrittweises Wachstum unterstützt. Insgesamt verteilen diese Muster den Fibrat Arzneimittel Markt über ein breites wirtschaftliches Spektrum und schützen den Umsatz vor regionalen Einzelschocks.

Wettbewerbslandschaft

Der Fibrat Arzneimittel Markt weist eine moderate Fragmentierung auf. Eine Gruppe multinationaler Generikahersteller kontrolliert den Großteil des Angebots, doch kein einzelnes Unternehmen überschreitet die 20-Prozent-Schwelle, was den Markt in einem Wettbewerbsgleichgewicht positioniert. Strategische Schritte in den Jahren 2024–25 veranschaulichen den Wettbewerb auf drei Ebenen. Erstens die Vermögensdiversifizierung: Mehrere Bestandsunternehmen brachten Rosuvastatin-Fenofibrat-Festdosistabletten auf den Markt, um dem Vordringen von RNA-Arzneimitteln entgegenzuwirken. Zweitens die geografische Expansion: Indische Unternehmen erwarben lateinamerikanische Verpackungslinien, um Zollschranken zu umgehen und Ausschreibungsangebote zu sichern. Drittens die Technologiedifferenzierung: Spezialpharma-Unternehmen begannen, PPARA-Genotyp-Testkits mit Premium-Fenofibrat-Packungen zu bündeln, um höhere Erstattungsstufen zu rechtfertigen.

Aufkommende Therapien üben externen Druck aus. Plozasiran und Olezarsen, die jeweils >70 % Triglyzeridreduktionen in mittelstufigen Studien verzeichneten, könnten bei der Markteinführung den Fibratmarktanteil in Kohorten mit schwerer Hypertriglyzeridämie erodieren. Dennoch behalten Fibrate Kosten- und chronische Sicherheitsvorteile, insbesondere dort, wo die Kostentragskontrolle die Aufnahme von Biologika begrenzt. Marktteilnehmer, die digitale Apothekenbündnisse nutzen und Transparenz beim ökologischen Fußabdruck demonstrieren, sind am besten positioniert, um angesichts von Preisaudits und Vorschriften für grüne Chemie die Margen zu halten.

Marktführer der Fibrat Arzneimittel-Branche

Sun Pharmaceutical Industries

Abbott Laboratories

Lupin Ltd

Cipla Ltd

AbbVie Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gilead Sciences präsentierte Livdelzi (Seladelpar) Phase-III-Daten auf der EASL 2025, berichtete über 60-prozentige biochemische Ansprechraten bei Patienten, die zuvor mit Fibraten behandelt worden waren, und erhielt eine bedingte EU-Zulassung für primäre biliäre Cholangitis.

- Juni 2024: Die LENS-Studie bestätigte eine 27-prozentige Reduktion des Fortschreitens der diabetischen Retinopathie durch Fenofibrat und redefinierte dessen therapeutischen Anwendungsbereich.

Berichtsumfang des globalen Fibrat Arzneimittel Marktes

Gemäß dem Umfang dieses Berichts sind Fibrat Arzneimittel Therapeutika, die zur Klasse der amphipathischen Carbonsäuren gehören und die Triglyzeridspiegel im Blut senken, indem sie die hepatische Extraktion freier Fettsäuren hemmen, was zu einer erhöhten Aktivität der endothelialen Lipoproteinlipase führt. Der Fibrat Arzneimittel Markt ist segmentiert nach Arzneimitteltyp (Clofibrat, Gemfibrozil, Fenofibrat und andere Arzneimitteltypen), Produkttyp (Markenprodukte und Generika), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Vertriebskanal) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Clofibrat |

| Gemfibrozil |

| Fenofibrat |

| Bezafibrat |

| Ciprofibrat |

| Andere Arzneimittel |

| Markenprodukte |

| Generika |

| Krankenhaus- und Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittel | Clofibrat | |

| Gemfibrozil | ||

| Fenofibrat | ||

| Bezafibrat | ||

| Ciprofibrat | ||

| Andere Arzneimittel | ||

| Nach Produkttyp | Markenprodukte | |

| Generika | ||

| Nach Vertriebskanal | Krankenhaus- und Einzelhandelsapotheke | |

| Online-Apotheke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fibrat Arzneimittel Marktes?

Die globale Größe des Fibrat Arzneimittel Marktes beträgt im Jahr 2026 USD 3,97 Milliarden und wird voraussichtlich bis 2031 USD 5,11 Milliarden erreichen.

Welches Arzneimittel hat den größten Umsatzanteil?

Fenofibrat führt mit 61,90 % des Umsatzes im Jahr 2025, gestützt durch eine umfangreiche klinische Nutzung und expandierende ophthalmologische Indikationen.

Warum wächst Asien-Pazifik am schnellsten?

Die hohe Prävalenz von Stoffwechselerkrankungen, steigende Gesundheitsbudgets sowie der Kapazitätsausbau in Indien und China treiben eine CAGR von 8,76 % für die Region an.

Wie beeinflussen Online-Apotheken die Marktdynamik?

Sie sind der am schnellsten wachsende Kanal mit einer CAGR von 11,03 % und verbessern die Adhärenz durch automatisierte Nachfüllungen und Heimlieferung.

Welche neuen Therapien könnten mit Fibraten konkurrieren?

RNA-basierte Wirkstoffe wie Plozasiran und Olezarsen erzielten in klinischen Studien 2024 überlegene Triglyzeridreduktionen und könnten die Fibratnutzung in schweren Fällen herausfordern.

Wie beeinflusst die Präzisionsmedizin die Adoption von Fibraten?

Die PPARA-Genotypisierung identifiziert Responder und ermöglicht eine gezielte Therapie sowie eine Premiumpreisgestaltung für differenzierte Formulierungen.

Seite zuletzt aktualisiert am: