Marktgröße und Marktanteil für Düngerstreuer

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

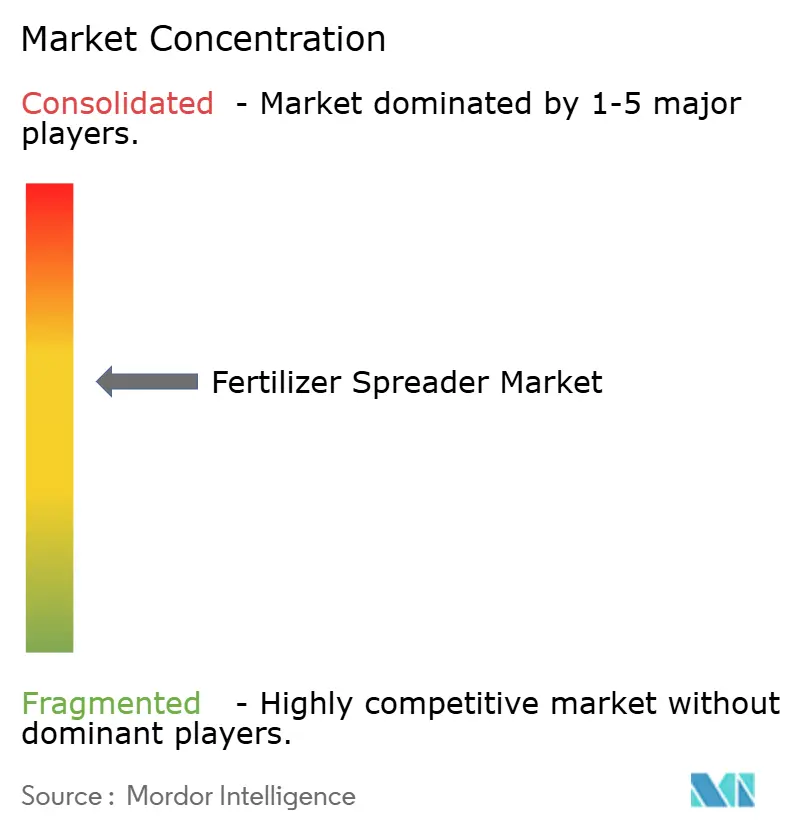

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Düngerstreuer von Mordor Intelligence

Die Marktgröße für Düngerstreuer wurde im Jahr 2025 auf 4,1 Milliarden USD geschätzt und soll von 4,33 Milliarden USD im Jahr 2026 auf 5,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Sich weiterentwickelnde Präzisionslandwirtschaftspraktiken, akuter Arbeitskräftemangel und verschärfte Umweltvorschriften veranlassen Landwirte dazu, konventionelle Geräte durch GPS-gestützte Maschinen mit variabler Ausbringrate zu ersetzen oder aufzurüsten. Rotationsstreuer-Designs dominieren nach wie vor die Getreideproduktion auf großen Flächen aufgrund ihrer breiten Streubreite, während pneumatische Luftstromsysteme dort an Bedeutung gewinnen, wo Gleichmäßigkeit und Mehrährstoffgenauigkeit den Ertrag bestimmen. Förderprogramme in Nordamerika und Europa verkürzen die Amortisationszeiten für hochwertige Streuer, und digitale Vertriebskanäle erschließen neue Marktzugänge für kleinere Marken. Gleichzeitig erweitert die steigende Nachfrage nach granularen Mikronährstoffmischungen und saisonaler Flüssigdüngung die Produktpalette, die Hersteller unterstützen müssen.

Wichtigste Erkenntnisse des Berichts

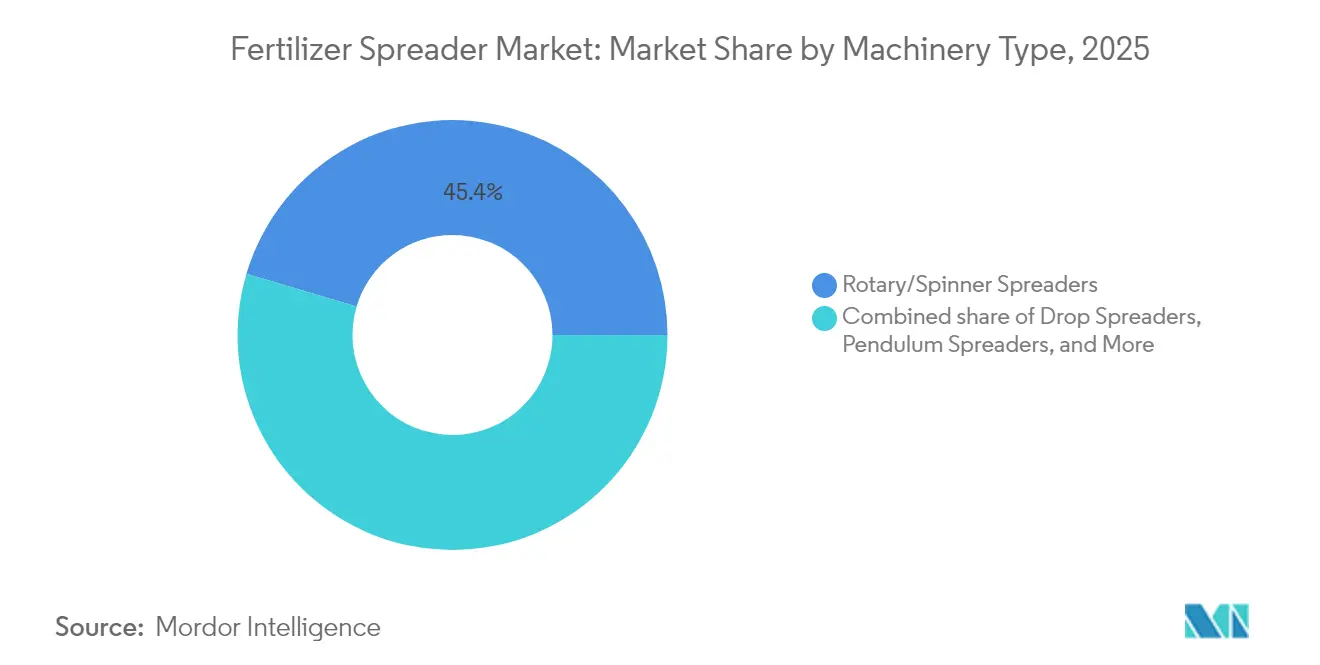

- Nach Maschinentyp führten Rotations-/Scheibenstreuer mit einem Umsatzanteil von 45,40 % im Jahr 2025, während pneumatische Luftstromsysteme bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

- Im Jahr 2025 hielten konventionelle Konfigurationen ohne GPS einen Marktanteil von 71,20 % am Markt für Düngerstreuer, während Präzisions-/GPS-gestützte Varianten bis 2031 mit einer CAGR von 10,52 % wuchsen.

- Nach Antriebsmechanismus entfielen zapfwellengetriebene Aufbaustreuer im Jahr 2025 auf 37,50 % der Marktgröße für Düngerstreuer, während selbstfahrende Einheiten mit einer CAGR von 9,92 % das schnellste Wachstum verzeichneten.

- Nach Düngemittelform entfielen Granulatprodukte im Jahr 2025 auf 77,40 % der Nachfrage, wobei Flüssigformulierungen mit einer CAGR von 7,88 % zulegten.

- Nach Endanwendung entfielen Reihenkulturbetriebe im Jahr 2025 auf einen Anteil von 66,20 % an der Marktgröße für Düngerstreuer, während das Segment Sonderkulturen/Gartenbau voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

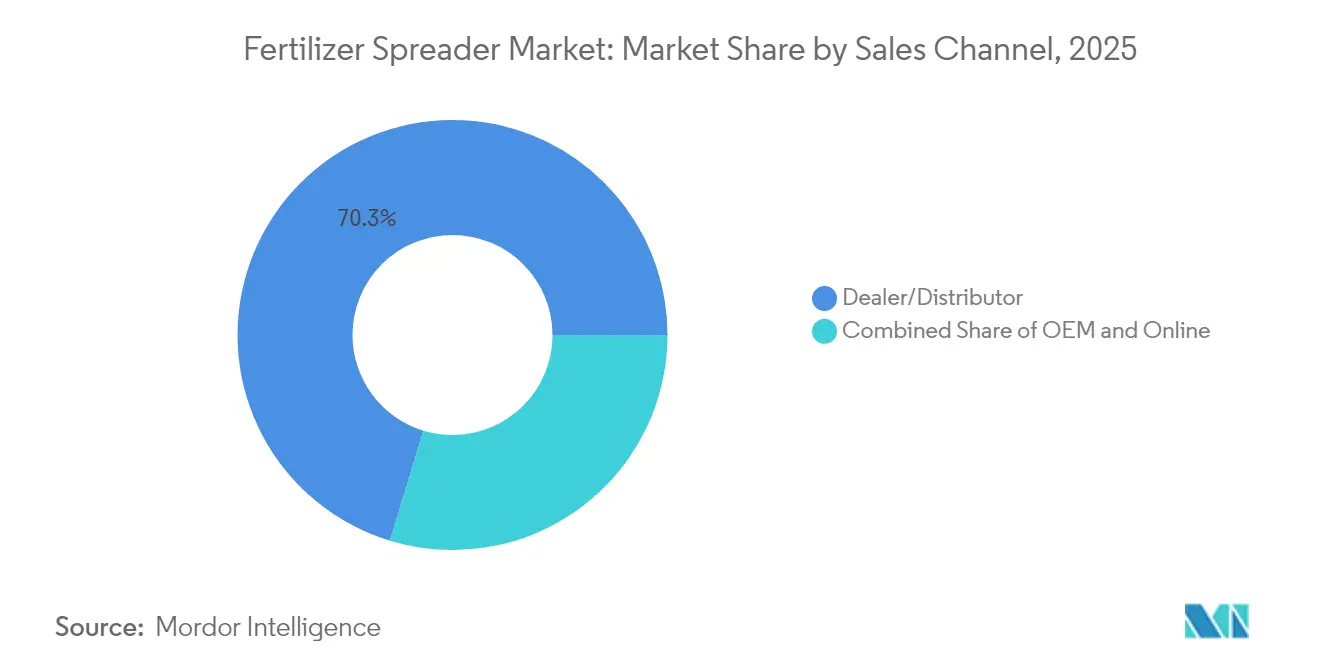

- Nach Vertriebskanal hielten Händler-/Distributorenfachgeschäfte im Jahr 2025 einen Anteil von 70,30 %, während das Online-Segment mit einer CAGR von 10,78 % beschleunigt wächst.

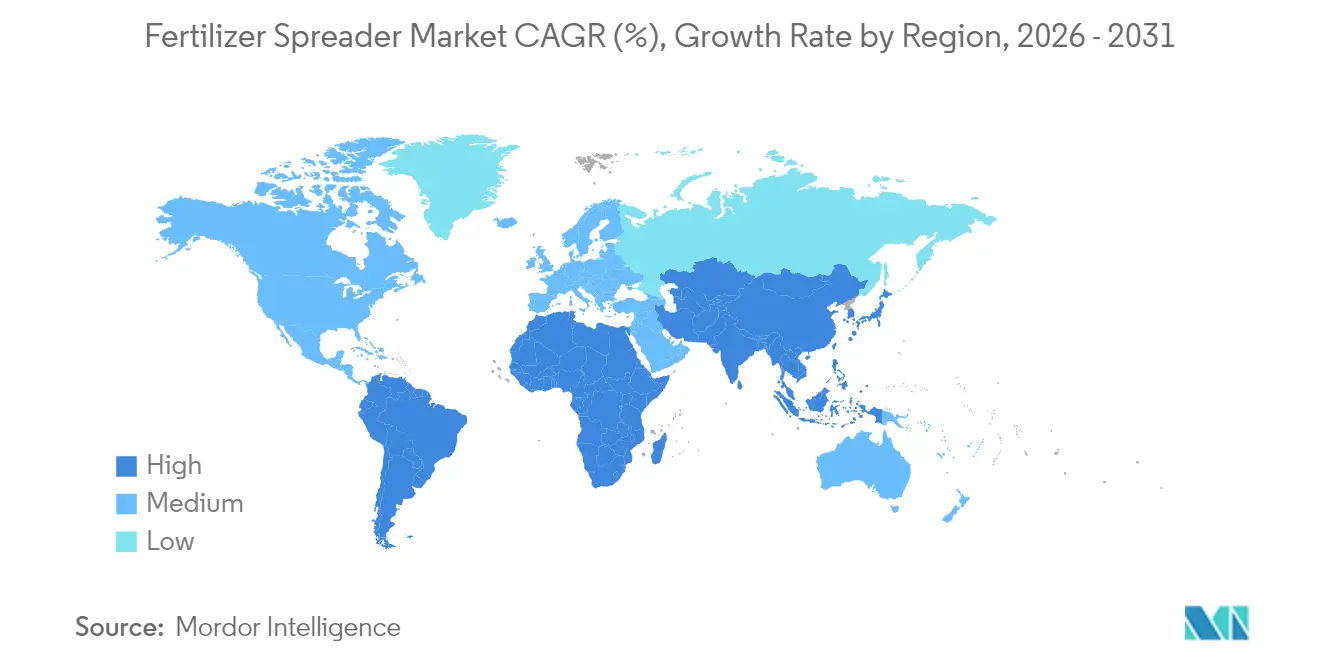

- Nach Region hatte Europa im Jahr 2025 einen Umsatzanteil von 28,70 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,45 % den steilsten Anstieg verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Düngerstreuer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Kalorienbedarf und Knappheit an Ackerland | +1.2% | Global, Asien-Pazifik, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Mangel und steigende Kosten landwirtschaftlicher Arbeitskräfte fördern die Mechanisierung | +1.8% | Nordamerika und Europa als Kernmärkte, Südamerika | Mittelfristig (2–4 Jahre) |

| Förderprogramme für Präzisionsdüngergeräte | +0.9% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Technologie mit variabler Ausbringrate (VRT) für Düngemittel | +1.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Umstieg auf granulare Mikronährstoffmischungen, die eine hochpräzise Ausbringung erfordern | +0.7% | Global, Regionen mit hochwertigen Kulturen | Langfristig (≥ 4 Jahre) |

| Der Aufschwung von CO₂-Gutschriftprogrammen, die einen optimierten Nährstoffeinsatz belohnen | +0.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender globaler Kalorienbedarf und Knappheit an Ackerland

Stetiges Bevölkerungswachstum und veränderte Ernährungsgewohnheiten treiben die steigenden Erwartungen an höhere Erträge pro Hektar voran. Aufgrund des begrenzten Potenzials zur Flächenausweitung wird eine gleichmäßige Nährstoffplatzierung durch fortschrittliche Luftstrommaschinen für hochwertige Kulturen zunehmend unverzichtbar. Streuer mit variabler Ausbringrate, die mit Bodenkartierungsplattformen synchronisiert werden, ermöglichen es Landwirten, Anwendungen zu optimieren und die Erträge auf bestehenden Hektarflächen zu maximieren. Diese Fähigkeiten unterstützen exportorientierte Produzenten im asiatisch-pazifischen Raum und in Afrika, die die Produktivität steigern wollen, ohne die Bodendegradation zu verschlimmern. Hersteller, die nachweisen können, dass sie auf eine Steigerung der Produktivität ohne Verschlechterung der feldspezifischen Kapitalrendite abzielen, sind gut positioniert, um von dieser säkularen Nachfragewelle zu profitieren.

Mangel und steigende Kosten landwirtschaftlicher Arbeitskräfte fördern die Mechanisierung

Landwirtschaftliche Betriebe in Nordamerika und Westeuropa sehen sich mit zweistelliger Lohninflation und anhaltendem Arbeitskräftemangel konfrontiert. Selbstfahrende Streuer reduzieren den Personalbedarf und können Mehrfeldrouten abschließen, bevor Wetterfenster schließen, wodurch Arbeitskräftemangel zum Katalysator für die Einführung wird. GPS-Lenkautomatik und Verstopfungssensoren ermöglichen es weniger erfahrenen Fahrern, eine Überlappungsgenauigkeit zu erzielen, die mit der erfahrener Bediener vergleichbar ist, und mildern so den Fachkräftemangel. Südamerikanische Landwirte, die mit saisonalen Arbeitsmigrationstrends konfrontiert sind, setzen ebenfalls auf leistungsstärkere Zapfwelleneinheiten, um den Durchsatz aufrechtzuerhalten. Geräteanbieter, die Ferndiagnose und Bedienerschulung bündeln, können zusätzliche Serviceerlöse erzielen.

Förderprogramme für Präzisionsdüngergeräte

Kanadische, britische und Förderprogramme der Europäischen Union decken 30–50 % der Anschaffungskosten für Streuer mit variabler Ausbringrate ab und kippen die Kosten-Nutzen-Analyse rasch zugunsten von Modellen mit höherer Spezifikation. Kanadas Programm für saubere Agrartechnologie bietet nicht rückzahlbare Beiträge von bis zu 2 Millionen CAD (1,4 Millionen USD) für treibhausgasreduzierende Maschinen und listet Präzisionsdüngerapplikatoren ausdrücklich als förderfähig auf[1]Quelle: "Programm für saubere Agrartechnologie," Landwirtschaft und Agrar-Lebensmittel Kanada, agriculture.canada.ca. Im Vereinigten Königreich hat der Technologiefonds des Ministeriums für Umwelt, Ernährung und ländliche Angelegenheiten im Jahr 2024 31 Millionen GBP (ca. 40 Millionen USD) für Geräte bereitgestellt, die Nährstoff- und Pestizidverluste reduzieren. Frühe Betriebsdaten zeigen, dass Zuschussempfänger die Amortisationszeiten für Streuer im Vergleich zu nicht geförderten Käufen um 18–24 Monate verkürzen[2]Quelle: "Fonds für landwirtschaftliche Geräte und Technologie," Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten, gov.uk .

Einführung von Technologie mit variabler Ausbringrate (VRT) für Düngemittel

Da die Sensorpreise sinken und agronomische Daten zunehmen, wechseln Landwirte von der einfachen Abschnittskontrolle zu zonenspezifischen Nährstoffplänen, die aus Ertragskarten und Bodenleitfähigkeitsmessungen generiert werden. Feldversuche der Purdue University zeigen, dass VRT den Düngemitteleinsatz um 7–12 % reduziert und gleichzeitig die Erträge aufrechterhält, was die Bruttomargen bei Acker- und Sonderkulturen verbessert. Cloud-Konnektivität ermöglicht es Bedienern, Ausbringungskarten hochzuladen, die behördliche Prüfungen und die Verifizierung von CO₂-Gutschriften erfüllen. Händler berichten, dass Nachrüst-VRT-Steuerungen eine wachstumsstarke Nische im Ersatzteilmarkt darstellen, da sie ältere Streuer zu moderaten Kosten aufrüsten[3]Quelle: "Präzisionslandwirtschaft und Düngemitteleffizienz," Purdue University, docs.lib.purdue.edu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition im Vergleich zu konventionellen Breitstreuverfahren | -1.6% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte in Kleinbauernwirtschaften | -0.8% | Subsahara- Afrika, Südasien und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kundendienst- und Kalibrierungsservicenetzwerke | -0.6% | Ländliche Gebiete weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Empfindlichkeit gegenüber Düngemittelpreisschwankungen und Schwankungen des landwirtschaftlichen Einkommens | -0.9% | Global, insbesondere rohstoffabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition im Vergleich zu konventionellen Breitstreuverfahren

Die Preise für fortschrittliche Streuer liegen zwischen 25.000 und 200.000 USD, was für kleine und mittlere Betriebe mit geringen Margen eine Hürde darstellt. Der Kreditzugang ist in Schwellenländern ungleichmäßig, sodass Landwirte kurzfristige Liquidität gegenüber mehrjährigen Effizienzgewinnen priorisieren. Geräte-als-Dienstleistung-Modelle, die pro Hektar Nutzung abrechnen, und Nachrüst-VRT-Kits für ältere Scheibenstreuer gewinnen als Übergangslösungen an Beliebtheit. OEMs experimentieren mit Abonnementpaketen, die Hardware, Software-Updates und agronomische Beratung bündeln, um Kapitalspitzen abzuflachen und die Marktreichweite zu erweitern.

Geringes Bewusstsein der Landwirte in Kleinbauernwirtschaften

Informationslücken bei Kalibrierung, Dateninterpretation und wirtschaftlicher Amortisation verlangsamen die Einführung von Präzisionsstreuern in Kleinbauernregionen. Begrenzte Beratungskapazitäten und kaum lokale Demonstrationen lassen Landwirte daran zweifeln, dass digitale Ausbringungspläne auf variablen tropischen Böden funktionieren werden. Studien zeigen, dass Peer-to-Peer-Versuchsparzellen und mobilbasierte Beratungsdienste die Einführungsbereitschaft unter Kleinbauern deutlich verbessern, sobald die Ertragsvorteile visualisiert werden. Händlernetzwerke, die mit Nichtregierungsorganisationen und Agrartech-Start-ups zusammenarbeiten, erproben Gruppenkaufförderprogramme und Gemeinschaftseigentumsmodelle, um finanzielle und Wissensbarrieren zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Pneumatische Systeme gewinnen an Bedeutung

Die Marktgröße für Rotations-/Scheibenstreuer im Markt für Düngerstreuer erreichte im Jahr 2025 ein erhebliches Ausmaß und entsprach 45,40 % des globalen Umsatzes, da Getreidebetriebe mit großen Flächen eine breite Abdeckung und niedrige Betriebskosten schätzen. Pneumatische Luftstromdesigns, obwohl derzeit geringer im Volumen, expandieren mit einer CAGR von 9,18 %, da Luftstrompfade eine gleichmäßige Verteilung von Mischungen mit mehreren Dichten liefern, was für Gemüse, Obstgärten und Saatgutkulturen entscheidend ist.

Luftstromstreuer unterstützen auch Pellets mit kontrollierter Freisetzung und beschichtete Nährstoffe, verhindern die Partikeltrennung und positionieren sie als bevorzugte Technologie für hochpreisige Betriebsmittelprogramme. In Regionen mit häufigen Windereignissen minimiert ihr geschlossenes Auslegerdesign die Abdrift und entspricht den verschärften Pufferzonenvorschriften. Hersteller, die in die Optimierung der Auslegerlänge und die Effizienz des hydraulischen Lüfterantriebs investieren, erwarten einen anhaltenden Marktanteilsgewinn, da Betriebsmittellieferanten das Angebot an granularen Mikronährstoffen ausweiten. Aktivkohlegefütterte Fallbehälter und korrosionsbeständige Legierungen werden eingeführt, um die Maschinenlebensdauer zu verlängern – ein wichtiges Kaufkriterium angesichts der steigenden Kapitalkosten im Markt für Düngerstreuer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Präzisionssysteme treiben Innovationen voran

Konventionelle Streuer ohne GPS belegen nach wie vor 71,20 % des Marktanteils für Düngerstreuer, was die schiere installierte Basis und die Attraktivität niedrigerer Preise in kostenempfindlichen Regionen widerspiegelt. Präzisions-/GPS-gestützte Plattformen verzeichnen jedoch eine CAGR von 10,52 %, gestützt durch quantifizierbare Betriebsmitteleinsparungen und Umweltkonformitätsmandate, die eine digitale Aufzeichnung erfordern.

VRT-Ausbringungspläne, die über Mobilfunknetze übertragen werden, ermöglichen es Bedienern, Raten unterwegs anzupassen und sicherzustellen, dass Nährstoffanwendungen hochauflösenden Bodenschichten entsprechen. Führende OEMs integrieren ISOBUS-kompatible Steuerungen, damit Flotten verschiedener Marken Karten und Maschinenzustandsdaten teilen können – eine Fähigkeit, die von Lohnausbringungsdienstleistern geschätzt wird, die Mehrkundenrouten verwalten. Augmented-Reality-Kalibrierungstools, auf die über Smartphones zugegriffen wird, reduzieren Einrichtungsfehler und senken die Lernkurve, die historisch gesehen Upgrades im Markt für Düngerstreuer abgeschreckt hat.

Nach Antriebsmechanismus: Selbstfahrende Einheiten beschleunigen

Zapfwellengetriebene Aufbaudesigns entfielen im Jahr 2025 auf 37,50 % der Marktgröße für Düngerstreuer, da sie Landwirten ermöglichen, vorhandene Traktoren zu nutzen und Zusatzinvestitionen zu minimieren. Dennoch verzeichnen selbstfahrende Maschinen, die einst als Nische galten, nun die schnellste CAGR von 9,92 %, da sie Traktoren für andere Feldarbeiten freisetzen und größere Behälter tragen, die die Nachfüllausfallzeiten reduzieren.

Kabinenfederung, Mehrkamerasicht und Straßengeschwindigkeiten von über 50 km/h machen diese Maschinen für Lohnunternehmer attraktiv, die verstreute Parzellen bewirtschaften. Die automatische Auslegerhöhensteuerung hält eine gleichmäßige Wurfweite auf welligem Gelände aufrecht, eine häufige Herausforderung in südamerikanischen Sojaregionen. Da sich die Tier-4-Final-Motorvorschriften global ausbreiten, bieten selbstfahrende OEMs methanfähige oder hybride Antriebsstränge an, um Flotten gegen sich entwickelnde Emissionsnormen im Markt für Düngerstreuer zukunftssicher zu machen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Traditionelle Händlerfachgeschäfte behielten im Jahr 2025 einen Kanalanteil von 70,30 %, hauptsächlich aufgrund ihrer etablierten Ersatzteilverteilung und Finanzierungsschalter, die den reibungslosen Kauf von Investitionsgütern erleichtern. Online-Portale wachsen jedoch mit einer robusten CAGR von 10,78 %, da Landwirte zunehmend Spezifikationen vergleichen, Kalibrierungsanleitungen ansehen und Angebote online einholen, bevor sie persönliche Vorführungen besuchen.

OEMs erproben Virtual-Reality-Rundgänge und 3D-Konfiguratoren, die es Kunden ermöglichen, Auslegeroptionen und Behälterkapazitäten aus der Ferne zu visualisieren und so den Entscheidungszeitraum zu verkürzen. Hersteller, die ihre E-Commerce-Plattformen mit der Serviceterminplanung der Händler integrieren, verzeichnen höhere Kundenzufriedenheitswerte als jene, die sich ausschließlich auf traditionelle Verkaufsprozesse im Markt für Düngerstreuer verlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Sonderkulturen treiben das Wachstum

Reihenkulturbetriebe entfielen im Jahr 2025 auf 66,20 % der Einheitennachfrage und verankern den Markt mit Großeinkäufen, die auf enge Pflanzkalender abgestimmt sind. Im Gegensatz dazu erklimmen Sonderkulturen-/Gartenbaubetriebe, die Gemüse, Beeren und Kulturen unter geschütztem Anbau umfassen, eine CAGR-Kurve von 7,55 %, indem sie hochpräzise pneumatische oder Falltechnologien einsetzen, die Premium-Produktansprüche validieren.

Sonderkulturbetriebe wollen einen Variationskoeffizienten unter 5 %, um kosmetische Schäden und Nährstoffhotspots zu vermeiden, die Blattrandverbrennung oder Blütenendenfäule auslösen. Viele integrieren Streuerdaten mit Gewächshausklimasoftware oder Bewässerungssteuerungen, was zeigt, wie digitale Ökosysteme den Maschinenwert erweitern. Diese Diversifizierung über den Breitflächenanbau hinaus hat OEMs dazu veranlasst, kleinere Behältergrößen und Fahrwerke mit geringerer Bodenfreiheit im Markt für Düngerstreuer anzupassen.

Nach Düngemittelform: Flüssigausbringung expandiert

Granulatprodukte dominierten lange aufgrund ihrer Lagerstabilität und Kompatibilität mit älteren Maschinen und hielten im Jahr 2025 einen Anteil von 77,40 %. Flüssigformulierungen steigen mit einer CAGR von 7,88 % auf der Grundlage von Teilausbringungsstrategien, die die Nährstofflieferung mit den Bedarfsphasen der Kulturen synchronisieren, insbesondere bei Mais und Winterraps.

Flüssigsysteme, die mit Hochleistungspumpen und Düsen mit variablem Öffnungsquerschnitt ausgestattet sind, bringen Stickstoff-Schwefel-Mischungen präzise zur Rispenbildung oder Blüte aus und steigern die Aufnahme bei gleichzeitiger Reduzierung der Auswaschung. Tankrührwerke, korrosionsbeständige Leitungen und Inline-Durchflussmesser sind wichtige technische Differenzierungsmerkmale, da Hersteller diese Chance nutzen wollen. Forschungsergebnisse in den Vereinigten Staaten zeigen, dass ordnungsgemäß kalibrierte Flüssiganlagen den Stickstoffverlust um 15 % reduzieren können – ein wirtschaftlicher und ökologischer Gewinn, der im Markt für Düngerstreuer Anklang findet.

Geografische Analyse

Europa führt den Markt für Düngerstreuer mit einem Anteil von 28,70 % im Jahr 2025 an, was die ausgereifte Präzisionslandwirtschaftsinfrastruktur und die Anreize der Gemeinsamen Agrarpolitik widerspiegelt, die die Technologieeinführung subventionieren. Strenge Nitratrichtlinien und Gewässerschutzvorschriften machen die variable Ausbringung für große Ackerbaubetriebe nahezu zur Pflicht. Die starken Händlernetzwerke und etablierten Finanzierungskanäle der Region ebnen den Weg zu hochspezifizierten Maschinen. Hersteller, die auf diesen Markt abzielen, betonen die Softwareintegration mit Betriebsführungsplattformen und die Kompatibilität mit europäischen Satellitenkorrektursignalen, die eine Genauigkeit unter einem Meter ermöglichen.

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 7,45 % und verzeichnet damit das schnellste regionale Wachstum weltweit. Chinas politische Wende hin zu reduzierter Düngemittelintensität bei gleichzeitiger Ertragssicherung schafft Nachfrage nach Streuern, die die Platzierungseffizienz optimieren. Das staatliche Programm zur Modernisierung der Landwirtschaft subventioniert die Mechanisierung, insbesondere für Genossenschaften, die mehrere Kleinbauern bedienen. Indiens expandierender Agrochemiesektor, der im Jahr 2024 auf 32,4 Milliarden USD geschätzt wurde, signalisiert wachsende Investitionskapazität für Ausbringungsgeräte. Hersteller passen Designs an asiatische Bedingungen an, indem sie schmalere Arbeitsbreiten für Reisfelder und vereinfachte Bedienelemente für Bediener mit begrenzter technischer Ausbildung anbieten.

Nordamerika hält trotz jüngster Gegenwinds durch Rohstoffpreisschwankungen und steigende Gerätekosten eine bedeutende Marktgröße für Düngerstreuer. Großflächige Getreidebetriebe schätzen die Integration von Präzisionstechnologie und Datenverwaltungsfähigkeiten, die mit etablierten digitalen Landwirtschaftspraktiken übereinstimmen. AGCOs Umsatzrückgang von 15,1 % im zweiten Quartal 2024 spiegelt jedoch vorsichtige Kapitalausgaben wider, da Landwirte die Langlebigkeit der Geräte gegenüber dem Ersatz priorisieren. Hersteller reagieren mit Nachrüstpaketen, die vorhandenen Streuern zu niedrigeren Einstiegspunkten variable Ausbringraten hinzufügen. Das südamerikanische Wachstum ist aufgrund von Währungsschwankungen ungleichmäßig, obwohl Brasiliens expandierende Sojaanbaufläche die Nachfrage nach Hochleistungsmaschinen antreibt, die riesige Plantagen in engen Ausbringungsfenstern abdecken können.

Wettbewerbslandschaft

Der Markt für Düngerstreuer weist eine moderate Konzentration auf, wobei die fünf größten Hersteller im Jahr 2025 einen Anteil von 61 % kontrollieren und ein beträchtlicher Anteil von 39 % von regionalen Spezialisten und Nischeninnovatoren bedient wird. Deere & Company führt, gefolgt von CNH Industrial und AGCO. Kubota und Rauch runden die Spitzengruppe ab. Die Größe verschafft diesen Marktführern globale Händlerabdeckung und Forschungs- und Entwicklungsressourcen. Dennoch dominiert keine einzelne Marke vollständig, was agilen Neueinsteigern ermöglicht, Marktanteile zu gewinnen, indem sie lokale Probleme lösen.

Die strategische Differenzierung hängt nun von der Softwareintegration und Datenkonnektivität ab, nicht mehr nur von rein mechanischen Spezifikationen. CNH Industrials automatisiertes Steuerungssystem, das auf der FIRA USA 2024 vorgestellt wurde, reduziert Düngemittelüberlappungen um bis zu 10 %, indem es Schieberstellungen in Echtzeit anpasst – ein Beispiel dafür, wie Algorithmen greifbare Betriebsmitteleinsparungen liefern. Deeres Operations Center synchronisiert Ausbringungskarten von Streuern mit Pflanzmaschinen-Ausbringungsplänen und schafft so einen geschlossenen agronomischen Kreislauf. AGCOs Nachrüstkits erweitern die VRT-Fähigkeit auf ältere Rogator-Plattformen, monetarisieren Beziehungen zur installierten Basis und senken gleichzeitig die Kapitalausgabenschwellen der Landwirte.

Chancen in weißen Flecken konzentrieren sich auf drei Bereiche. Erstens beantworten Nachrüst-Präzisionsmodule für ältere Scheibenstreuerrahmen kostenempfindliche Landwirtssegmente. Zweitens adressieren autonome Streuer akuten Arbeitskräftemangel in Weinbergen und Sonderkulturflächen. Drittens versprechen reduzierte Präzisionsfunktionen zu Preisen für Schwellenländer Volumenzuwächse, wo Vollspezifikationsmaschinen unerschwinglich bleiben. Da die Servicereaktion in Käuferumfragen hoch bewertet wird, können regionale Hersteller, die schnell verfügbare Ersatzteillager mit app-basierter Wartungsplanung bündeln, trotz kleinerer Forschungs- und Entwicklungsbudgets über ihre Gewichtsklasse hinaus punkten. Da sich der Markt für Düngerstreuer weiterentwickelt, werden Innovationsgeschwindigkeit und Kundendienst nach dem Verkauf den Marktanteil schneller verschieben als die Fertigungskapazität allein.

Marktführer im Bereich Düngerstreuer

Deere & Company

AGCO Corporation

Kubota Corporation

Kuhn Group (Bucher Industries)

CNH Industrial N.V. (Exor N.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Farm Credit Canada kündigte eine Investition von 2 Milliarden CAD bis 2030 an, um Agrartech-Innovationen im kanadischen Agrar- und Lebensmittelsektor zu fördern, mit dem Ziel, Effizienzverbesserungen und Nachhaltigkeitssteigerungen voranzutreiben, die die Nachfrage nach Präzisionsdüngerausbringungsgeräten ankurbeln werden.

- März 2025: AgroPages berichtete über erhebliche Fusions- und Übernahmeaktivitäten in der landwirtschaftlichen Biologieindustrie, darunter die Übernahme von Gro-Power durch Huma Inc. zur Verbesserung der Bodenfruchtbarkeit und Pflanzengesundheitsfähigkeiten sowie die Übernahme von Nitro 1000 durch Israel Chemical zur Stärkung seiner Marktposition in Südamerika.

- Oktober 2024: CNH Industrials Marke New Holland präsentierte auf der FIRA USA 2024 Fortschritte in der Präzisionslandwirtschaft, darunter den Präzisionsfächersprüher für Spezialtraktoren, der den Pflanzenschutzmitteleinsatz durch automatisierte Steuerungssysteme um bis zu 10 % reduziert.

- Juli 2024: AGCO Corporation meldete für das zweite Quartal 2024 einen Nettoumsatz von 2,9 Milliarden USD, was einem Rückgang von 12,1 % gegenüber dem zweiten Quartal 2023 entspricht und schwierige Marktbedingungen mit sinkenden Rohstoffpreisen und rückläufigem landwirtschaftlichem Einkommen widerspiegelt, die die globale Geräteanfrage beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Düngerstreuer als alle neuen Maschinen, die zur Dosierung und Verteilung von festen oder flüssigen Düngemitteln auf landwirtschaftlichen Flächen, Rasenflächen, Obstgärten oder Spezialkulturen konzipiert sind. Der Umfang der erfassten Geräte umfasst traktorangebaute, gezogene, selbstfahrende und handgeführte Konfigurationen, die Breitwurf-, Ablage-, Pendel-, pneumatische oder Tropfausbringungssysteme verwenden.

Ausschlüsse aus dem Untersuchungsumfang: Diese Bewertung schließt Luft- oder Drohnenausbringungsdienste, eigenständige Ausbringungsraten-Steuerungselektronik sowie separat verkaufte Ersatzteile aus.

Segmentierungsübersicht

- Nach Maschinentyp

- Fallstreuer

- Rotations-/Scheibenstreuer

- Pendelstreuer

- Luftstrom-/Pneumatikstreuer

- Flüssigdüngersprühgeräte

- Nach Technologie

- Konventionell

- Präzision/GPS-gestützt

- Autonom/Robotikgestützt

- Nach Antriebsmechanismus

- Zapfwellengetrieben aufgebaut

- Gezogen

- Selbstfahrend

- Handgeführt/Manuell

- Nach Düngemittelform

- Granulat

- Pulver

- Flüssig

- Nach Endanwendung

- Reihenkulturbetriebe

- Sonderkulturen/Gartenbau

- Rasen und Landschaftspflege

- Obstgarten und Weinberg

- Nach Vertriebskanal

- OEM

- Händler/Distributor

- Online

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Türkei

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Maschinenhändler, Agronomen und Genossenschaftsmanager in Nordamerika, Europa, Brasilien, Indien und China befragt. Diese Gespräche klärten lokale Ersatzzyklen, die Durchdringung von Präzisionsführungssystemen, Händlermargenstrukturen und saisonale Kaufmuster und schlossen Lücken, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir begannen mit der Kartierung der potenziellen Nachfrage anhand öffentlicher Datensätze wie FAOSTAT-Landnutzungsstatistiken, USDA NASS-Maschinenerhebungen, Eurostat-Geräteregistrierungen und UN Comtrade HS-843240-Handelsströmen zur Erfassung grenzüberschreitender Stückbewegungen. Staatliche Subventionsrichtlinien, begutachtete Agronomiearbeiten zu Nährstoffverlusten und regionale Mechanisierungsprogramme verfeinerten die Adoptionsannahmen weiter.

Unser Team hat OEM-Einreichungen, Investorenpräsentationen und Produktkataloge über D&B Hoovers und Dow Jones Factiva ausgewertet, um Verkaufspreise, Modelleinführungen und Produktionsstandorte zu extrahieren, während Volza-Versandprotokolle die Importmengen validierten. Die oben genannten Quellen sind illustrativ, und viele weitere Referenzen unterstützten die Datenerhebung, Triangulation und Klärung.

Marktgröße & Prognose

Die aktuelle Nachfrage wird mit einem Top-down-Modell auf Basis des Anbauflächenpools modelliert, das mit Mechanisierungsrate, Streuerverbreitung nach Betriebsgröße und einem Fünfjahres-Ersatzintervall überlagert wird. Die Ergebnisse werden durch selektive Bottom-up-Umsatzzusammenführungen von Lieferanten und Kanalprüfungen gegengeprüft, die Stückvolumina und durchschnittliche Verkaufspreise abgleichen. Zu den wichtigsten Variablen des Modells gehören Düngemittelverbrauch pro Hektar, durchschnittliche Betriebsgröße, Subventionsausgaben für Präzisionslandwirtschaft, Importanteil montierter Einheiten und Rohstoffpreistrends. Eine multivariate Regression, kombiniert mit exponentieller Glättung, projiziert diese Treiber bis 2030 und erzeugt drei Szenariobänder. Der mittlere Fall wird veröffentlicht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, eine Überprüfung durch leitende Mitarbeiter und eine abschließende Prüfung anhand unabhängiger Preisverfolger vor der Freigabe. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen aus, wenn politische, makroökonomische oder wetterbedingte Schocks die Nachfrage wesentlich verschieben.

Warum Mordors Basiswert für Düngerstreuer Zuverlässigkeit genießt

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preispunkte und Aktualisierungsrhythmen wählen. Einige erfassen nur Breitwurfgeräte, andere beziehen verwandte Säwerkzeuge ein, während einige wenige Einzelhandels-Listenpreise ohne Rabattierung anwenden.

Zu den wesentlichen Treibern von Abweichungen zählen die Ausweitung des Umfangs auf Pflanzmaschinen, der Ausschluss selbstfahrender Geräte, inkonsistente Währungsumrechnungen und Prognosehorizonte, die mittlere Abschwünge im Zyklus überspringen. Unser disziplinierter Untersuchungsumfang und die jährliche Aktualisierung schützen vor diesen Fallstricken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,1 Milliarden (2025) | Mordor Intelligence | |

| USD 0,79 Milliarden (2024) | Global Consultancy A | Erfasst nur Breitwurf- und Ablagestreuer, die über den Einzelhandel verkauft werden, und ignoriert Transaktionen zwischen Landwirten und Händlern |

| USD 1,97 Milliarden (2024) | Industry Journal B | Schließt selbstfahrende Geräte aus und stützt sich auf eine Drei-Regionen-Abdeckung mit statischen Preisannahmen |

| USD 6,65 Milliarden (2024) | Research Firm C | Fasst Streuer mit Pflanzmaschinen und Rasenpflegewerkzeugen zusammen und wendet Listenpreise anstelle von tatsächlich erzielten Umsätzen an |

Diese Gegenüberstellungen zeigen, dass Mordors klarer Untersuchungsumfang, transparente Variablen und der kombinierte Ansatz eine ausgewogene Ausgangsbasis schaffen, die Entscheidungsträger auf überprüfbare Datenpunkte zurückführen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Düngerstreuer bis 2031 prognostiziert?

Für den Markt für Düngerstreuer wird ein Wachstum mit einer CAGR von 5,72 % prognostiziert, von 4,1 Milliarden USD im Jahr 2025 auf 5,72 Milliarden USD bis 2031.

Welches Technologiesegment wächst am schnellsten?

Präzisions-/GPS-gestützte Streuer führen beim Wachstum mit einer CAGR von 10,52 %, da sie Kosteneinsparungen von 12–18 % pro Hektar erzielen und gleichzeitig den Anforderungen an die Compliance-Dokumentation gerecht werden.

Warum gewinnen pneumatische Luftstromstreuer an Beliebtheit?

Luftstrommaschinen bieten eine überlegene Verteilungsgleichmäßigkeit für Mikronährstoffmischungen und Pellets mit kontrollierter Freisetzung und helfen hochwertigen Kulturen, enge Variationskoeffizient-Ziele auch unter windigen Bedingungen zu erreichen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Hersteller halten einen Anteil von 61 %, wobei Deere & Company, CNH Industrial und AGCO führen und den verbleibenden Markt für regionale und spezialisierte Anbieter übrig lassen.

Welche Rolle spielen Förderprogramme bei der Einführung?

Zuschüsse aus Kanada, dem Vereinigten Königreich und EU-Mitgliedstaaten decken 30–50 % der Anschaffungskosten ab, verkürzen die Amortisationszeiten auf etwa drei Saisons und beschleunigen die Einführung von Präzisionsgeräten.

Welche Region hat das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die steilste CAGR von 7,45 %, da China und Indien die Mechanisierung und Präzisionsdüngemittelpraktiken subventionieren, um die Erträge zu steigern und gleichzeitig den übermäßigen Nährstoffeinsatz zu begrenzen.

Seite zuletzt aktualisiert am: