Marktgröße und Marktanteil für Landwirtschaftliche Sprühgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.80 Milliarden US-Dollar |

| Marktgröße (2031) | 6.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

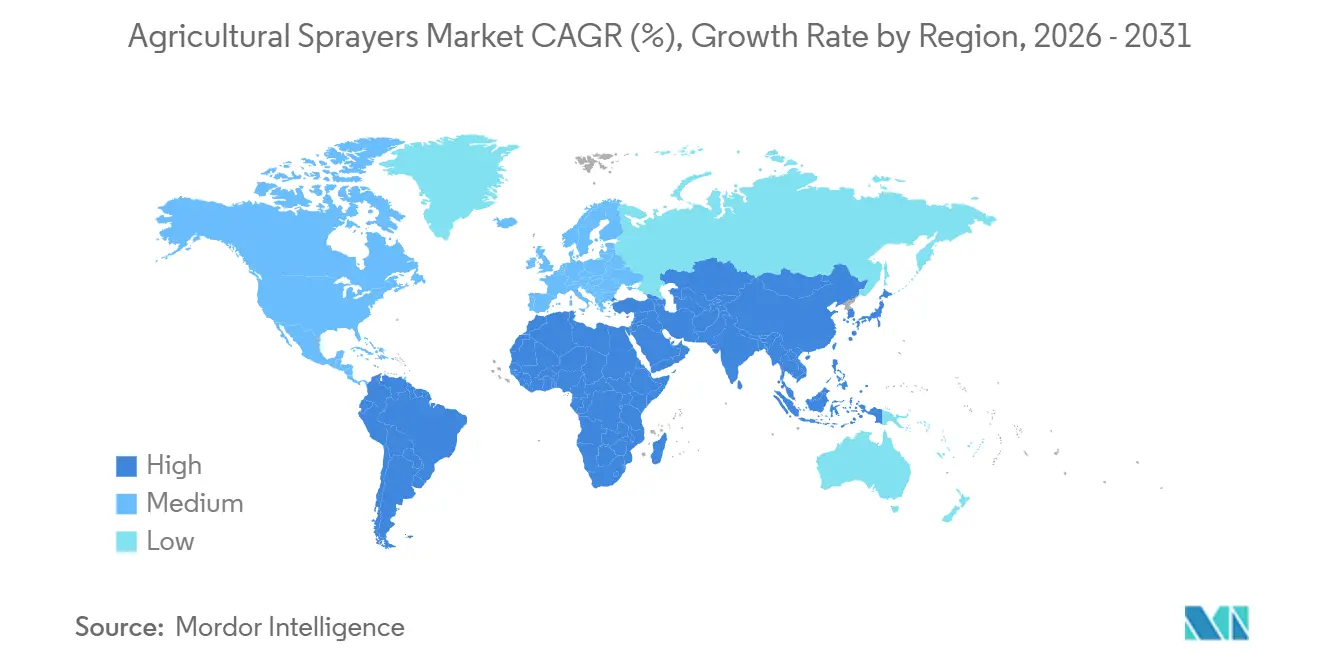

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landwirtschaftliche Sprühgeräte von Mordor Intelligence

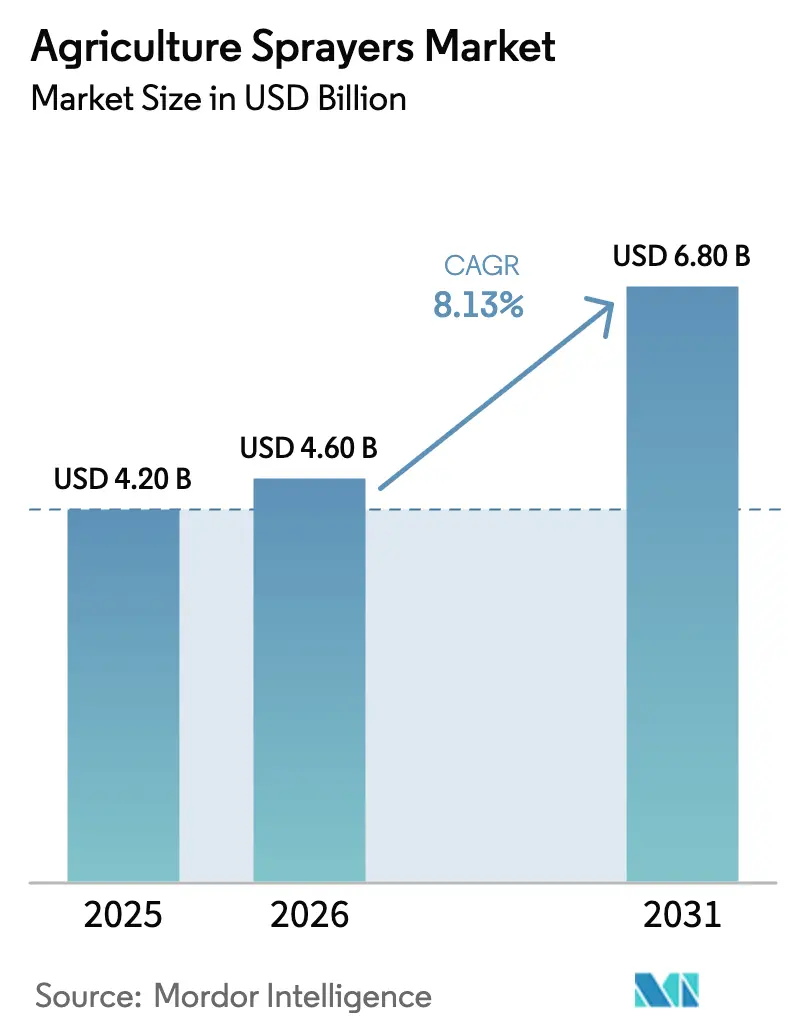

Die Marktgröße für landwirtschaftliche Sprühgeräte soll von USD 4,20 Milliarden im Jahr 2025 und USD 4,60 Milliarden im Jahr 2026 auf USD 6,80 Milliarden bis 2031 anwachsen und dabei eine CAGR von 8,13 % zwischen 2026 und 2031 verzeichnen. Elektrifizierung, autonome Plattformen und datengestützte Ausbringungsstrategien verändern die Kostenstruktur des Pflanzenschutzes grundlegend. Akkubetriebene Rückensprühgeräte dringen in Kleinbauern-Segmente vor, die früher auf manuelle Pumpen angewiesen waren, während Großflächenanbauer zunehmend auf selbstfahrende 36-Meter-Geräte mit maschinellem Sehen umsteigen, die den Herbizideinsatz um die Hälfte reduzieren. Umweltauflagen, insbesondere die Ziele der Europäischen Union im Rahmen der Farm-to-Fork-Strategie, zwingen Anbauer dazu, die Chemikalienmenge präzise an die Bestandsfläche anzupassen, was Sensor- und Düseninnovationen gegenüber reiner Tankkapazität in den Vordergrund rückt. Flotten unbemannter Luftfahrzeuge (UAV) gewinnen in Obstgärten und Reisfeldern an Bedeutung, wo Bodenmaschinen nicht manövrieren können, was darauf hindeutet, dass die Luftausbringung traktorangebaute Ausleger bald ergänzen, anstatt ersetzen wird. Originalausrüstungshersteller (OEM) schwenken daher von reinen Maschinenverkäufen auf Abonnement-Analyselösungen um, die jeden besprühten Hektar monetarisieren.

Wichtigste Erkenntnisse des Berichts

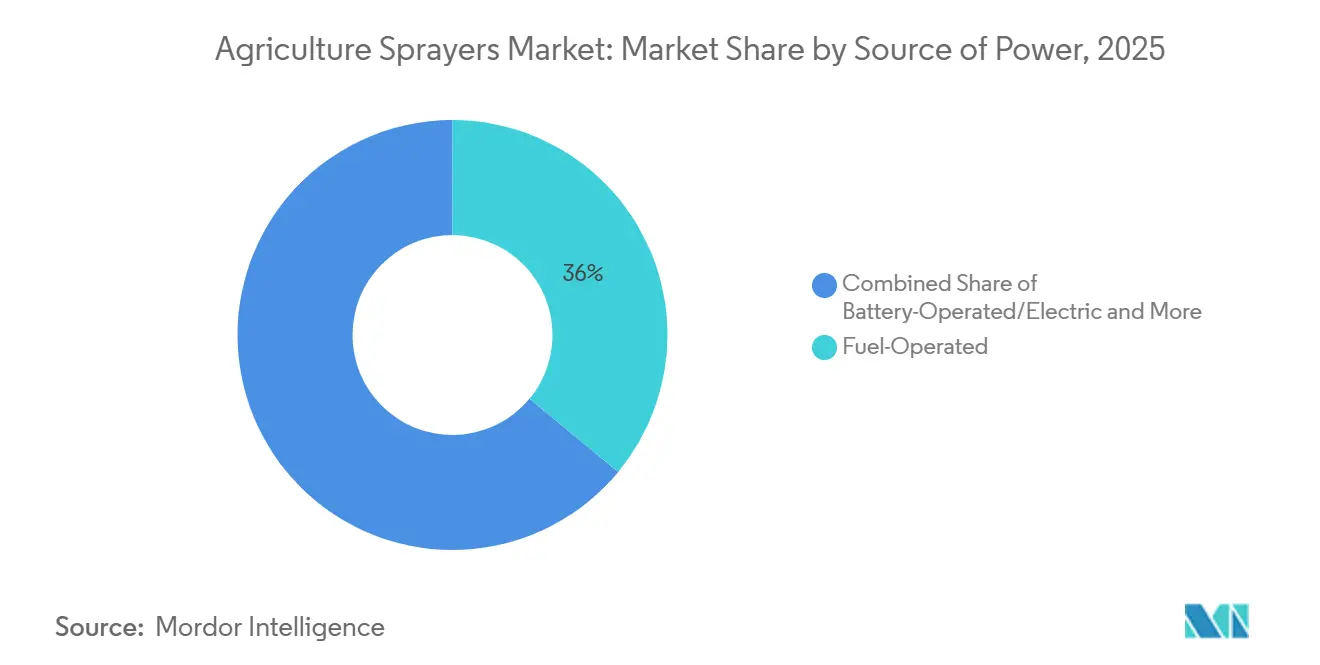

- Nach Antriebsquelle hielt kraftstoffbetrieben im Jahr 2025 einen Marktanteil von 36 % am Markt für landwirtschaftliche Sprühgeräte, während akkubetriebene Plattformen bis 2031 mit einer CAGR von 12,1 % wachsen.

- Nach Produkttyp führten traktorangebaute Geräte mit einem Umsatzanteil von 41,4 % an der Marktgröße für landwirtschaftliche Sprühgeräte im Jahr 2025, während Sprühgeräte auf Basis unbemannter Luftfahrzeuge (UAV) die schnellste CAGR von 28,1 % bis 2031 verzeichneten.

- Nach Anwendung entfielen 45,2 % des Marktes für landwirtschaftliche Sprühgeräte im Jahr 2025 auf Feldkulturen, während Obstgärten und Weinberge bis 2031 voraussichtlich mit einer CAGR von 13,9 % wachsen werden.

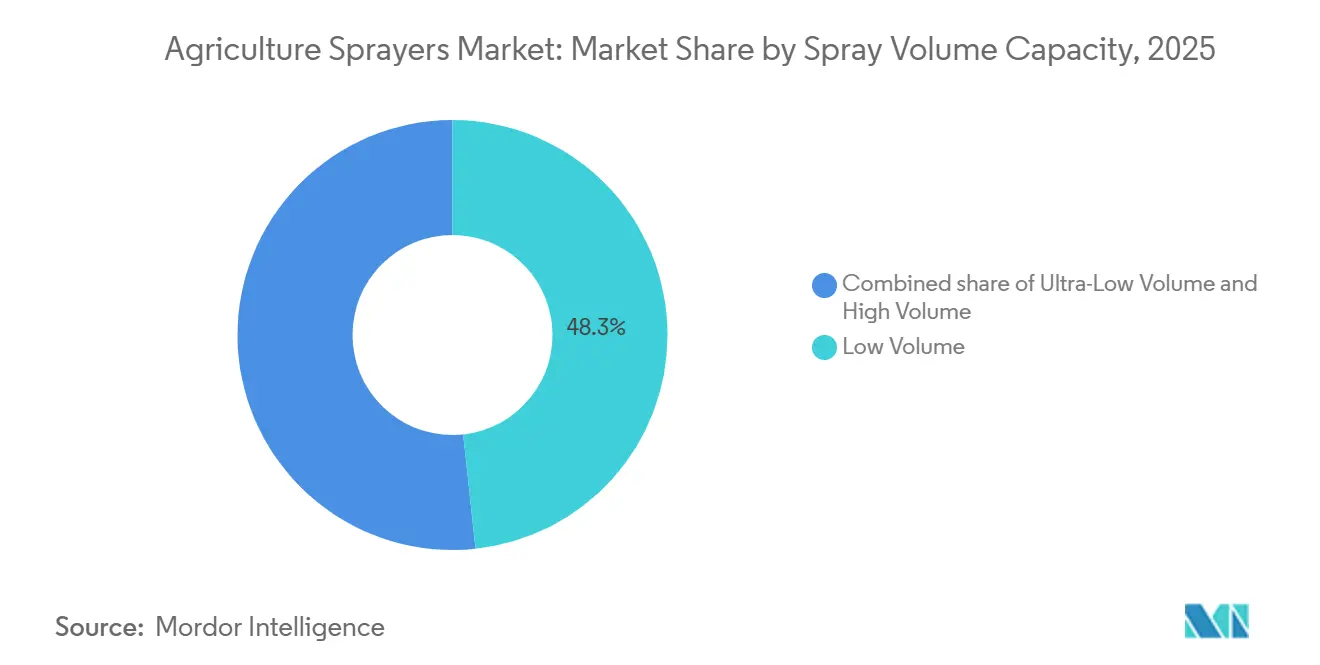

- Nach Sprühvolumenkapazität entfielen im Jahr 2025 48,3 % des Marktanteils für landwirtschaftliche Sprühgeräte auf Niedrigvolumensysteme, während Ultrakleinvolumen-Plattformen voraussichtlich mit einer CAGR von 21,4 % wachsen werden.

- Nach Technologieniveau entfielen im Jahr 2025 52,8 % des Marktes für landwirtschaftliche Sprühgeräte auf konventionelle Sprühgeräte, während KI-gestützte und autonome Einheiten mit einer CAGR von 29,1 % wachsen.

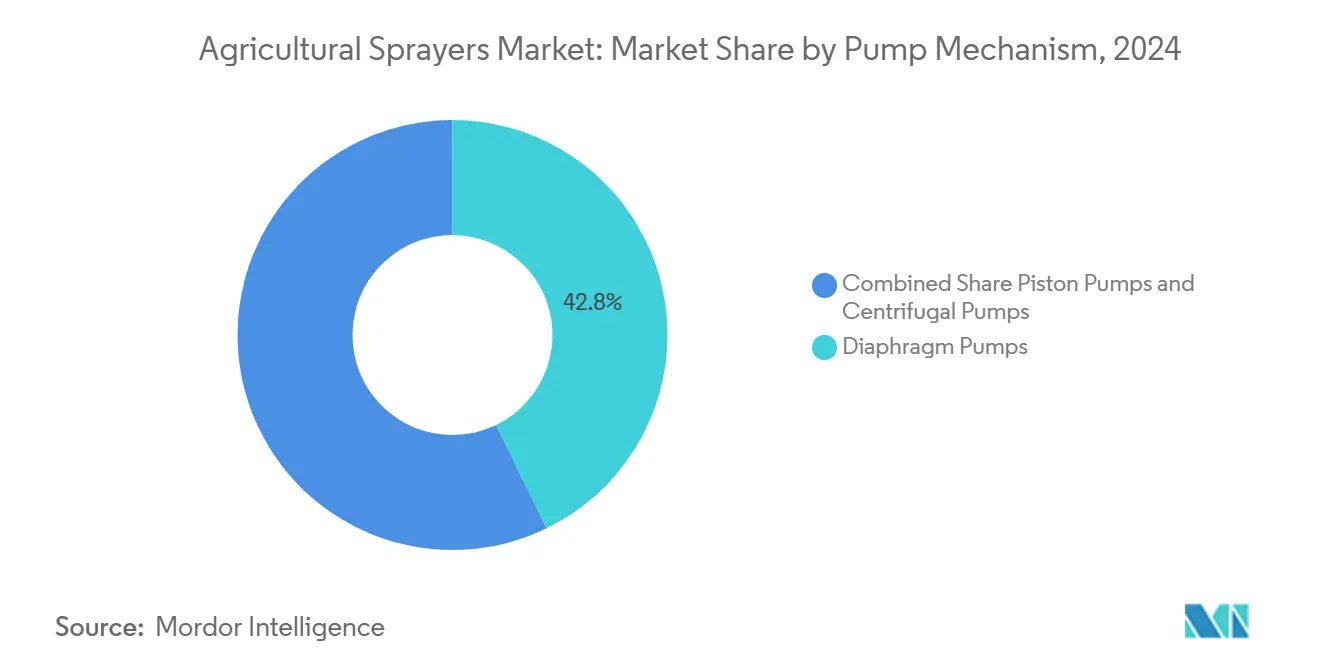

- Nach Pumpenmechanismus führten Membranpumpen mit einem Marktanteil von 42,8 % am Markt für landwirtschaftliche Sprühgeräte im Jahr 2025, während Kreiselpumpen bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 32 % des weltweiten Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 8,5 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Landwirtschaftliche Sprühgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Agrochemikalieneinsatz | +1.8% | Global, mit höchster Intensität im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Düsen-, Sensor- und KI-basierter Steuerung | +2.1% | Nordamerika, Europa und der asiatisch-pazifische Raum | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten und akuter Mangel an Bedienpersonal | +1.5% | Nordamerika, Europa und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mechanisierungs- und Smart-Farming-Subventionen | +1.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriftprogramme zur Belohnung von Ausbringungen mit variabler Rate | +0.9% | Nordamerika, Europa und Südamerika | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung autonomer Sprühgeräte | +1.2% | Nordamerika und asiatisch-pazifischer Raum als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Agrochemikalieneinsatz

Die Pestizidmengen steigen weiter an, da Direktsaat und Doppelanbau zunehmen, was eine präzise Ausbringung finanziell attraktiv macht, um die Inputvolatilität zu begrenzen. Deere & Company's See and Spray deckte im Jahr 2025 5 Millionen Acres ab und reduzierte die Herbizidmengen um 50 %, was beweist, dass bildbasiertes Targeting Inputkosten in planbare Ausgaben pro Hektar umwandelt. Die Ausbringung mit variabler Rate ist seit 2021 stark gewachsen und gehört nun zu den am weitesten verbreiteten Sprühmethoden auf bepflanzten Ackerflächen in den Vereinigten Staaten, was ihre rasche Verbreitung unterstreicht. Der Farm-to-Fork-Plan der Europäischen Union drängt Anbauer dazu, den Chemikalieneinsatz bis 2030 zu halbieren, was den Einsatz von Dosierungskontrolltechnologie anstelle von Flächenausbringungen erzwingt[1]Quelle: Europäische Kommission, „Fragen und Antworten: EU-Pestizidreduktionsziele”, ec.europa.eu. Schwellenmärkte stehen vor der Spannung zwischen höherer Agrochemikalienintensität und aufkommenden Ökovorschriften, was ein enges Zeitfenster schafft, in dem Präzisionshardware eingeführt werden kann, bevor strenge Obergrenzen greifen. Da die Pflanzenschutzbudgets wachsen, wandeln sich Sprühgerätekäufe vom Kostenfaktor zur Einsparungsmaschine.

Technologische Fortschritte bei Düsen, Sensoren und KI-basierter Steuerung (Künstliche Intelligenz)

Pulsweitenmodulationsdüsen, Multispektralsensoren und bordeigene Prozessoren definieren die Tropfengenauigkeit in Echtzeit neu. Das kameragestützte System SenseApply von CNH Industrial's Case IH passt die Sprühraten über den gesamten Ausleger für Live-Variablenraten- und Selektivsprühmodi an und gewährleistet Präzision bei Geschwindigkeiten von bis zu 40 km/h. Spezifische Zykluszeiten und Gleichmäßigkeitswerte werden nicht offengelegt. Kubota's K-FAST integriert LiDAR (Lichtdetektion und Entfernungsmessung) und zentimetergenaues GPS (Globales Positionierungssystem), um in Obstgärten ohne menschliche Aufsicht zu navigieren, was Bedienermüdigkeit und Produktverschwendung erheblich reduziert. TeeJets piezoelektrischer DynaJet-Körper ermöglicht es einer einzigen Düse, Herbizid-, Fungizid- und Insektizidaufgaben mit sofortigen Größenänderungen zu bewältigen, was die Umrüstausfallzeiten verkürzt. Software-Kompetenz entwickelt sich daher zu einem kritischen geistigen Eigentum, das das Spielfeld zugunsten von Unternehmen verschiebt, die Feldbilder über Millionen von Hektar aggregieren. Mechanische Brillanz allein garantiert keine Marktführerschaft im Markt für landwirtschaftliche Sprühgeräte mehr.

Steigende Arbeitskosten und akuter Mangel an Bedienpersonal

Obwohl dem US-amerikanischen Agrarsektor bis 2025 ein Defizit von 2,4 Millionen Landarbeitern prognostiziert wird, haben die Durchschnittslöhne für Feld- und Viehhaltungsberufe mit USD 18,46 pro Stunde einen historischen Höchststand erreicht, ein bemerkenswerter Anstieg in den letzten zwei Geschäftsjahren[2]Quelle: Bureau of Labor Statistics, „Zusammenfassung zu offenen Stellen und Arbeitskräftefluktuation”, bls.gov. Sprühfenster fallen oft auf Wochenenden und in die Nacht, was Überstundenkosten erhöht, die autonome Geräte vermeiden können. Viele Anbauer erkunden daher eine breitere Palette mittelgroßer autonomer Sprühgeräte, die eine gleichmäßige Abdeckung bei niedrigeren Betriebskosten versprechen. Indische Kleinbauern setzen auf kostengünstige akkubetriebene Sprühgeräte für Erschwinglichkeit und reduzierten manuellen Aufwand. Staatliche Quellen verknüpfen Einkommensunterstützungsprogramme nicht direkt mit Mechanisierungsentscheidungen. Bei Spezialkulturen ist der Druck stärker, da das Bestandssprühen höhere Fachkenntnisse erfordert, was Obstgartenbesitzer dazu veranlasst, unbemannte Luftfahrzeuge (UAV) weit vor der Krankheitssaison zu reservieren.

Staatliche Mechanisierungs- und Smart-Farming-Subventionen

China hat nationale Programme zur Förderung fortschrittlicher landwirtschaftlicher Mechanisierung und digitaler Technologien weiter ausgebaut, einschließlich des verstärkten Einsatzes intelligenter Geräte und unbemannter Sprühplattformen[3]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten, China, „Aktionsplan für intelligente Landwirtschaft”, moa.gov.cn. Indiens Initiative zur Untermission für landwirtschaftliche Mechanisierung (SMAM) spielt eine bedeutende Rolle bei der Förderung der Einführung landwirtschaftlicher Geräte, einschließlich Sprühgeräten, indem sie finanzielle Unterstützung zur Förderung der Mechanisierung bei Kleinbauern bereitstellt. Die Golfstaaten betonen weiterhin die landwirtschaftliche Wassereffizienz und fördern Technologien, die Chemikalien- und Wasserverschwendung bei Sprühoperationen reduzieren. Diese vorab gewährten Subventionen erzeugen Nachfragespitzen, die wendige Händler belohnen, riskieren jedoch eine Phase langsamer Aufträge, sobald die Budgets auslaufen. Dennoch bringen sie preissensible Kleinbauern früher in den Markt für landwirtschaftliche Sprühgeräte, als es reine Marktkräfte erlauben würden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Finanzierungshürden | −1.4% | Global mit akuter Auswirkung in Subsahara-Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Agronomie- oder Bedienkenntnisse | −0.8% | Aufstrebender asiatisch-pazifischer Raum, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenintegritätsrisiken | −0.5% | Nordamerika und Europa, wo die Konnektivität am höchsten ist | Langfristig (≥ 4 Jahre) |

| Entsorgungsbeschränkungen für Akkus am Ende ihrer Lebensdauer | −0.6% | Europa und der asiatisch-pazifische Raum werden durch Regulierung getrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Finanzierungshürden

Die hohen Kapitalanforderungen für präzise selbstfahrende Sprühgeräte schränken die Einführung bei Kleinbauern in Schwellenmärkten weiterhin ein, wo eingeschränkter Zugang zu Krediten und Gerätefinanzierungskanälen ein anerkanntes Hindernis für die Mechanisierung bleibt. Indien und Brasilien sehen sich weiterhin mit gut dokumentierten Landbesitzbeschränkungen konfrontiert, die den Zugang vieler Landwirte zu formellen Krediten einschränken, da Kreditinstitute in der Regel auf klare, eingetragene Eigentumstitel angewiesen sind, um Finanzierungen zu gewähren. Infolgedessen verbreitet sich Technologie über Lohndienstleistungszentren statt durch direkten Besitz. Die Kapitalintensität verlangsamt daher die Durchdringung fortschrittlicher Sprühgeräte und perpetuiert Ertragslücken.

Begrenzte Agronomie- oder Bedienkenntnisse

Die breitere Forschungs- und Beratungslandschaft des Indischen Rates für Agrarforschung (ICAR) unterstreicht den anhaltenden Bedarf an verbesserter Landwirtsschulung in Präzisionsausbringungspraktiken, da digitale Werkzeuge und datengestützte Sprühmethoden in Indien an Bedeutung gewinnen. Der rechtzeitige Zugang zu ausgebildeten Maschinentechnikern bleibt für die Wartung von Präzisionssprühgeräten und anderen fortschrittlichen Geräten unerlässlich, insbesondere in Spitzenzeiten des landwirtschaftlichen Betriebs. AGCO Corporation hat strukturierte Technikerschulungsprogramme in Nordamerika ausgebaut, wie das AGCO Corporation Technician Training Center und das AGCO Corporation Service Technician A.A.S.-Programm, um eine qualifizierte Belegschaft aufzubauen, die moderne Präzisionslandwirtschaftsgeräte warten kann. Die Lücke ist bei autonomen unbemannten Luftfahrzeugen (UAV) größer, die Softwareplanungsfähigkeiten und regulatorische Compliance erfordern. Bis Berufsschullehrpläne aufgeholt haben, wird die Einführung in vielen Entwicklungsregionen hinter dem Potenzial zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsquelle: Akkubetrieb gewinnt an Bedeutung

Kraftstoffbetrieben hielt im Jahr 2025 einen Marktanteil von 36 % am Markt für landwirtschaftliche Sprühgeräte, und akkubetriebene Plattformen wachsen bis 2031 mit einer CAGR von 12,1 %, was die Dominanz von Diesel bis 2031 untergraben könnte. Akkubetriebene Modelle sprechen Anbauer an, die Entlastung von Kraftstoffpreisschwankungen und strengeren CO₂-Prüfungen suchen. Solarunterstützte Systeme bleiben eine Nische für netzferne Flächen, während manuelle Pumpen Marktanteile verlieren, da die Arbeitskosten steigen. Das führende Dieselsegment verankert daher das heutige Volumen, doch das am schnellsten wachsende Akkusegment wird die Nachmarkt-Ladeinfrastruktur prägen.

Akkubetrieb bietet 60–70 % niedrigere stündliche Energiekosten und weniger bewegliche Teile, was Ausfallzeiten deutlich reduziert. Diesel behält einen Vorteil, wo ländliche Netze schwächeln und Felder die aktuelle Akkuausdauer überschreiten. Solarpumpen lösen Kraftstoffversorgungsprobleme auf der letzten Meile, leiden jedoch unter empfindlichen Panels, die das Reparaturrisiko erhöhen. Manuelle Einheiten verbleiben dort, wo Kredite knapp sind, was unterstreicht, wie oft Finanzierung statt Technologie die Antriebswahl bestimmt. Da Netzaufrüstungen mehr landwirtschaftliche Regionen erreichen, wird die Stabilität der Strompreise voraussichtlich auch konservative Anbauer zu Akkuplattformen bewegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Unbemannte Luftfahrzeuge (UAV) fordern die Dominanz traktorangebauter Geräte heraus

Traktorangebaute Geräte führten mit einem Umsatzanteil von 41,4 % an der Marktgröße für landwirtschaftliche Sprühgeräte im Jahr 2025, während unbemannte Luftfahrzeuge (UAV) die schnellste CAGR von 28,1 % bis 2031 verzeichneten. Traktorangebaute Einheiten sicherten sich im Jahr 2025 einen bedeutenden Marktanteil bei landwirtschaftlichen Sprühgeräten, indem sie bestehende Zapfwellen-Flotten nutzten, doch UAV-Sprühgeräte untergraben die bodengebundene Vorherrschaft. UAV-Schwärme gedeihen in Reisfeldern und Obstgärten, wo der Bodenzugang schwierig ist, und Dienstleistungsunternehmen können Flotten über viele Betriebe amortisieren. Selbstfahrende Geräte wachsen mit einer gleichmäßigeren CAGR, verankern aber weiterhin Großflächenanbau von Mais und Soja mit 36-Meter-Auslegern. Handgeräte gehen zurück, da sich Akkurückensprühgeräte bei Kleinbauern verbreiten.

Selbstfahrende Maschinen integrieren automatische Lenkung und 6.000-Liter-Tanks, um 400 Hektar pro Tag abzudecken, was ihren Preis von USD 400.000 auf Großbetrieben rechtfertigt. Gezogene Sprühgeräte werden in Osteuropa und Südamerika als kosteneffiziente Brücke für mittelgroße Anbauer gehalten. Regulatorische Obergrenzen für unbemannte Luftfahrzeuge (UAV) in den Vereinigten Staaten begrenzen den Flug jenseits der Sichtlinie, aber Chinas permissive Regeln verschaffen inländischen UAV-Herstellern einen First-Mover-Vorteil. Traktorangebaute Geräte bleiben dort bevorzugt, wo gemischte Maschinenaufgaben und niedrigere Kapitalaufwendungen diversifizierten Betrieben entsprechen. Hersteller bündeln jetzt Nachrüst-Präzisionskits mit jedem neuen Gerät, was die Genauigkeit erhöht, ohne einen vollständigen Plattformwechsel zu erzwingen.

Nach Anwendung: Obstgärten und Weinberge erschließen Premium-Wachstum

Feldkulturen entfielen im Jahr 2025 auf 45,2 % der Marktgröße für landwirtschaftliche Sprühgeräte, bedingt durch höhere Nachfrage und Dominanz nach Anbaufläche, aber Obstgärten und Weinberge verzeichneten die schnellste CAGR von 13,9 % bis 2031, bedingt durch hohen Wert pro Hektar und Bestandskomplexität. Trauben- und Zitrusanbauer zahlen Aufpreise für luftunterstütztes Sprühen, das dichtes Laub durchdringt und Pilzbefall eindämmt. Gewächshausbetreiber setzen auf elektrostatische Sprühgeräte, die mit Klimasteuerungen harmonieren, und wachsen jährlich mit einer schnellen CAGR. Rasenpfleger auf Golfplätzen und in kommunalen Parks wechseln zu Akkuwagen, um die öffentliche Exposition gegenüber Abdrift zu begrenzen.

Obstgartenmaschinen setzen auf turbulente Luftströmung und Ausleger mit variabler Geometrie und bedienen das Premium-Preissegment. Feldkultursprühgeräte setzen zunehmend auf Abschnittssteuerung, um Übersprühung in der Nähe von Entwässerungsgräben zu minimieren. Gewächshaussprühen verwendet Ultrakleinvolumen-Düsen, um Substratvernässung zu verhindern. Rasen- und Landschaftssegmente schätzen Nullwende-Agilität gegenüber Tankkapazität und passen Spezifikationen auf Manövrierfähigkeit in beengten Layouts aus. Da die Urbanisierung verfügbares Ackerland verringert, werden geschützter Gartenbau und hochwertige mehrjährige Kulturen den Umsatzmix weiterhin in Richtung Premium-Spezialkulturen-Sprühgeräte verschieben.

Nach Sprühvolumenkapazität: Ultrakleinvolumen steigt auf

Niedrigvolumensysteme entfielen im Jahr 2025 auf 48,3 % des Marktanteils für landwirtschaftliche Sprühgeräte und bleiben der Standard für Getreideanbauflächen. Ultrakleinvolumen-Plattformen sollen bis 2031 mit einer CAGR von 21,4 % wachsen, da Wasserknappheit die Trägerkosten erhöht. Unbemannte Luftfahrzeuge (UAV) sind von Natur aus auf Raten unter 50 Litern pro Hektar ausgerichtet und bieten erweiterte Reichweite mit kleineren Nutzlasten. Hochvolumen-Obstgartensprühgeräte verlieren Marktanteile, da Rezirkulationssysteme überschüssige Flüssigkeit zurückgewinnen und neue Betätigungsdüsen die Ablagerung verbessern. Diese Verschiebung kalibriert die Pumpenauslegung und Rohrarchitektur in zukünftigen Modellen im Markt für landwirtschaftliche Sprühgeräte neu.

Ultrakleinvolumen erfordert eine enge Tropfenspektrum-Kontrolle, um Abdrift einzudämmen. Niedrigvolumen bleibt dort bevorzugt, wo Wasser reichlich vorhanden ist und Etikettierungsrichtlinien die Abdeckung vorschreiben. Hochvolumen bleibt in dichten Beständen bestehen, bis elektrostatische Innovationen bei der Krankheitsunterdrückung gleichziehen. Pumpenhersteller rüsten daher um, um Durchflussstabilität mit den leichten Designs in Einklang zu bringen, die von unbemannten Luftfahrzeugen (UAV) gefordert werden. Der Übergang zu niedrigeren Volumina erhöht die Nachfrage nach präziser Tropfenkontrolle, um Abdrift bei wechselnden Winden zu verhindern. Lieferanten von Pulsweitenmodulations-Hardware verzeichnen daher einen parallelen Anstieg der Nachrüstanfragen von Anbauern, die bestehende Ausleger zukunftssicher machen wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieniveau: KI-gestützte und autonome Systeme wachsen stark

Konventionelle Sprühgeräte entfielen im Jahr 2025 auf 52,8 % des Marktanteils für landwirtschaftliche Sprühgeräte, und KI-gestützte und autonome Einheiten wachsen bis 2031 mit einer CAGR von 29,1 %. GPS-Einheiten (Globales Positionierungssystem) mit Präzision werden zur Brücke für Anbauer, die noch nicht bereit für vollständige Autonomie sind, aber durch Einsparungen bei variablen Raten motiviert werden. Software bestimmt jetzt die Preissetzungsmacht und wandelt Eisenwaren-Rohstoffe in Datenplattformen um. Die Einführung hängt jedoch von zuverlässigem ländlichem Breitband oder eingebetteten Edge-Chips ab.

KI-Einheiten (Künstliche Intelligenz) identifizieren einzelne Unkräuter und passen den Durchfluss sofort an, was Herbizidkosten halbiert und das Resistenzmanagement verbessert. GPS-Sprühgeräte (Globales Positionierungssystem) sind auf vorgeladene Karten angewiesen und liefern zonenbasierte Genauigkeit ohne Live-Sensorik. Konventionelle Geräte punkten mit Einfachheit in Gebieten mit geringer Serviceunterstützung. Konnektivitätslücken halten daher Altmaschinen am Leben, auch wenn KI im Markt für landwirtschaftliche Sprühgeräte Schlagzeilen macht. Zukünftige Nachrüst-Upgrades versprechen, Software-Innovationen in heutige Stahlgeräte zu übertragen und Produktlebenszyklen zu verlängern.

Nach Pumpenmechanismus: Membranpumpen führen bei steigendem Interesse an Kreiselpumpen

Membranpumpen dominieren mit einem Marktanteil von 42,8 % im Jahr 2025 aufgrund ihrer chemischen Beständigkeit und Selbstansaugfunktionen, die für Start-Stopp-Feldmuster geeignet sind. Kolbenpumpen zeichnen sich bei Hochdruck-Obstgartenarbeiten aus, bei denen die Luftblasenzerstäubung eine gleichmäßige Lieferung von 25 bar erfordert. Kreiselpumpen sollen bis 2031 mit einer CAGR von 10,5 % wachsen. Diese Pumpen werden jetzt in unbemannten Luftfahrzeugen (UAV) und elektrischen Sprühgeräten für ihr leichtes Design und ihre Kompatibilität mit variabler Drehzahl eingesetzt, trotz ihrer niedrigeren Druckschwellen. Hybridsysteme, die Kreiseldurchfluss mit Membrandrucksteuerung kombinieren, entstehen, um Energieeffizienz und Tropfenpräzision in Einklang zu bringen.

Membranelastomere widerstehen abrasiven Formulierungen und erfordern weniger häufige Dichtungswechsel als Kolben. Die Langlebigkeit von Kolben hängt von sorgfältiger Wartung ab, was die Einführung bei Kleinbauern einschränkt. Kreiselbauformen synchronisieren sich leicht mit bürstenlosen Gleichstrommotoren und verlängern die Akkulebensdauer. Mit dem Fortschritt der Elektronik wird die Pumpenwahl im Markt für landwirtschaftliche Sprühgeräte von hydraulischen Spezifikationen allein weg und hin zu Sensor-Feedback-Latenz verlagert. Da sich elektrische Sprühgeräte verbreiten, erschließen Anbieter von Frequenzumrichtern und intelligenten Pumpensteuerungen einen völlig neuen Nachmarkt-Umsatzstrom.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika blieb der größte regionale Markt und entfiel im Jahr 2025 auf 32 % des weltweiten Umsatzes, unterstützt durch durchschnittliche Betriebsgrößen von 180 Hektar und robuste Händlerfinanzierung. Aufgerüstete selbstfahrende Geräte mit 36-Meter-Auslegern ermöglichen es einem einzelnen Bediener, 400 Hektar pro Tag abzudecken, was die Ersatznachfrage aufrechterhält. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 8,5 % wachsen, angetrieben durch Subventionsprogramme in China und Indien, die Arbeitskräftemangel ausgleichen. Beide Regionen veranschaulichen, wie Skaleneffekte und öffentliche Anreize zusammenwirken können, um Kaufentscheidungen im Markt für landwirtschaftliche Sprühgeräte zu gestalten.

Europa verzeichnet ein stetiges Wachstum, da strenge Pestizidvorschriften Anbauer dazu drängen, Präzisionsdüsen nachzurüsten, anstatt völlig neue Maschinen zu kaufen. Südamerika profitiert von der anhaltenden Soja- und Maisexpansion, wobei große Betriebe 40-Meter-Ausleger einsetzen, um das Tagessprühen zu maximieren. Der Nahe Osten setzt auf wassereffizienten Rezirkulationssysteme, die für Smart-Farming-Anreize qualifizieren. Afrika ist durch Kreditlücken und schwache Netzstromversorgung eingeschränkt, sodass Lohndienstleistungszentren der Hauptweg zur Mechanisierung bleiben.

Mit Blick auf die Zukunft sollten die Subventionsrückenwinde des asiatisch-pazifischen Raums den Kapitalfluss in UAV- und Akkumodelle aufrechterhalten und die Kundenbasis über große Plantagen hinaus erweitern. Nordamerika wird von Hardware-Upgrades auf Abonnement-Analyselösungen umschwenken und wiederkehrende Einnahmen für Originalausrüstungshersteller (OEM) schaffen. Europäische Anbauer werden voraussichtlich die Nachrüstausgaben erhöhen, wenn neue Öko-Compliance-Fristen näher rücken. Südamerika, der Nahe Osten und Afrika werden auf gemischte Finanzierungs- und servicebasierte Modelle angewiesen sein, um latente Nachfrage zu erschließen und regionale Beiträge zur gesamten Marktexpansion zu verbreitern.

Wettbewerbslandschaft

Der kombinierte Anteil der fünf wichtigsten Marktteilnehmer, darunter Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation und DJI Technology Co., Ltd., entfiel auf den Großteil des weltweiten Umsatzes im Jahr 2025. Deere & Company und CNH Industrial N.V. nehmen die führenden Wettbewerbspositionen ein und profitieren von vertikal integrierten Werken und globalen Händlernetzwerken, die Teilelieferzeiten verkürzen. Beide lenken große Forschungs- und Entwicklungsbudgets in maschinelles Sehen und prädiktive Analysen, die Sprühgeräte autonomer und datenreicher machen. Deere & Company hat kürzlich USD 250 Millionen für ein Software-Zentrum in Iowa zugesagt, während CNH Industrial N.V. seinen Technologie-Stack durch die Übernahme von Raven Industries gestärkt hat.

AGCO Corporation, Kubota Corporation und DJI Technology Co., Ltd. vervollständigen die Top Fünf mit Strategien, die auf unterschiedliche Segmente zugeschnitten sind. AGCO Corporation bricht Auslegerweitenrekorde mit seiner Fendt Rogator 900-Serie und integriert gleichzeitig Telematik für vorausschauende Wartung. Kubota kooperiert mit NVIDIA, um KI-Navigation in traktorangebaute Sprühgeräte einzubetten, mit Fokus auf Obstgärten und Weinberge. DJI Technology Co., Ltd. nutzt den Direktvertrieb von unbemannten Luftfahrzeugen (UAV) an Landwirte und permissive chinesische Flugregeln, um schneller zu skalieren als Bodengeräte-Spezialisten.

Alle fünf Marktteilnehmer bauen Software-Abonnementmodelle aus, die jeden besprühten Hektar in wiederkehrende Einnahmen umwandeln. Deere & Company und CNH Industrial N.V. werden voraussichtlich CO₂-Buchhaltungs-Dashboards mit Herbizideinspar-Algorithmen bündeln, um die Kundenbindung während der Ersatzzyklen zu sichern. AGCO Corporation und Kubota Corporation werden wahrscheinlich mittelgroße Anbauer durch Angebote von Nachrüst-Autonomie-Kits ansprechen, die die Lebensdauer bestehender Maschinen verlängern. DJI Technology Co. ist bereit, seine nordamerikanische Präsenz auszubauen, sobald Genehmigungen für den Flug jenseits der Sichtlinie voranschreiten, was das zukünftige Wachstum in Richtung Luftplattformen verlagert und das gesamte Marktpotenzial vergrößert.

Branchenführer für Landwirtschaftliche Sprühgeräte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

DJI Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ecorobotix stellte ALBA vor, ein KI-gestütztes Hochpräzisions-Sprühgerät, das speziell für Golfplatz- und Rasenpflegeanwendungen entwickelt wurde und die Pflanze-für-Pflanze-Technologie des Unternehmens über Reihenkulturen hinaus erweitert.

- August 2025: Deere & Company investierte mehr als USD 250 Millionen in die Aufrüstung von drei Fertigungswerken in den Quad Cities und positionierte die Anlagen für die Herstellung von Geräten der nächsten Generation, einschließlich Sprühgeräten wie dem X9-Mähdrescher.

- Juni 2025: CNH Industrial stellte die SenseApply-Präzisionstechnologie für intelligente Sprühgeräte für seine Case IH-, New Holland- und Miller-Sprühgerätelinien vor, die maschinenlernende Kameras mit Echtzeit-Kulturanalyse kombiniert, um Unkräuter zu bekämpfen und den Chemikalieneinsatz zu reduzieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für landwirtschaftliche Sprühgeräte als jedes angetriebene oder manuelle Gerät sowie integrierte Ausleger-, Düsen- oder Drohnensysteme, die zur Zerstäubung und Ausbringung von Pflanzenschutzmitteln, Blattdüngern und Bewässerungswasser auf Freifeldern, in Obstgärten, Gewächshäusern und auf Rasenflächen eingesetzt werden. Die Einheiten reichen von kleinen Rückensprühgeräten bis hin zu traktormontierten Anlagen, selbstfahrenden Hochclearance-Maschinen und autonomen UAV-Plattformen.

Ausschluss aus dem Geltungsbereich: Ersatzpumpen, eigenständige Düsen und separat verkaufte Aftermarket-Teile werden nicht bewertet.

Segmentierungsübersicht

- Nach Antriebsquelle

- Manuell

- Akkubetrieben

- Solarbetrieben

- Kraftstoffbetrieben

- Nach Produkttyp

- Handgerät

- Traktorangebaut

- Gezogen

- Selbstfahrend

- Unbemanntes Luftfahrzeug (UAV)

- Nach Anwendung

- Feldkulturen

- Obstgärten und Weinberge

- Gewächshauskulturen

- Rasen und Gartenbau

- Nach Sprühvolumenkapazität

- Ultrakleinvolumen

- Niedrigvolumen

- Hochvolumen

- Nach Technologieniveau

- Konventionell

- Präzision/GPS-geführt (Globales Positionierungssystem)

- KI-gestützt und autonom (Künstliche Intelligenz)

- Nach Pumpenmechanismus

- Membranpumpen

- Kolbenpumpen

- Kreiselpumpen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit Sprühgeräte-Ingenieuren, Agrochemie-Distributoren, Großlandwirten und Drohnen-Service-Start-ups in der Asien-Pazifik-Region, Amerika, Europa und Afrika validierten Verkaufspreise, Ersatzzyklen und Adoptionsobergrenzen, die wir zur Verfeinerung unserer Desk-Annahmen verwendet haben.

Desk Research

Mordor-Analysten begannen mit öffentlich verfügbaren Maschinenproduktionsstatistiken der FAO, USDA, Eurostat und des indischen Ministeriums für Landwirtschaft und ordneten diese Reihen dann Zollcodes zu, auf die über Volza-Versand-Dashboards zugegriffen wurde. Wir überlagerten Händlerpreislisten, geprüfte Unternehmensunterlagen, Dow Jones Factiva-Nachrichten, Patentanzahlen von Questel sowie Handelspapiere von AEM und CEMA, um Umsatzpools zu bemessen und Technologieverschiebungen zu erkennen. Die genannten Quellen sind illustrativ; zahlreiche weitere Datenbanken unterstützten die Datenerhebung, Querprüfungen und Klärungen.

Marktbemessung & Prognose

Ein Top-down-Modell beginnt mit der nationalen Produktion zuzüglich Nettoimporte und erwarteter Flottenabgänge, die anschließend mit gewichteten durchschnittlichen Verkaufspreisen multipliziert mit Volumen-Rollups aus Lieferantengesprächen abgeglichen werden, um die Gesamtwerte zu balancieren. Zu den wichtigsten Variablen zählen mechanisiert bewirtschaftete Hektarflächen, Pestizidanwendungsintensität, Subventionsauszahlungen, Lohnkosteninflation, UAV-Regulierungsgenehmigungen und Batteriepreiskurven. Prognosen wenden multivariate Regression kombiniert mit Szenarioanalysen an, sodass Wetter- oder politische Schocks sichtbar bleiben. Wenn Bottom-up-Belege fehlen, interpolieren wir aus dem nächstgelegenen regionalen Proxy, bevor wir eine Bestätigung durch Befragte einholen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Varianzprüfung anhand von Pestizidverbrauchsdaten, OEM-Auftragsbestandsberichten und Rohstoffpreistrends; Anomalien lösen neue Rückfragen vor der Freigabe aus. Das Modell wird jährlich aktualisiert, mit Zwischenrevisionen, die herausgegeben werden, wenn bedeutende politische oder technologische Ereignisse die Marktrichtung verändern.

Warum Mordors Ausgangsbasis für landwirtschaftliche Sprühgeräte Verlässlichkeit genießt

Veröffentlichte Schätzungen unterscheiden sich häufig, weil jedes Forschungsunternehmen seinen eigenen Produktmix, sein eigenes Basisjahr und seine eigene Konvertierungslogik wählt, während Endnutzer meist nur die Gesamtzahl sehen.

Unterschiede in anderen Studien entstehen durch den Ausschluss von UAV- und Batterieeinheiten, die Verwendung älterer Währungsbasen oder die ausschließliche Erfassung von Werkslieferungen ohne Aftermarket-Wert; im Gegensatz dazu halten Mordors disziplinierter Geltungsbereich, Multi-Quellen-Inputs und die jährliche Aktualisierung unsere Sichtweise ausgewogen und aktuell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 5,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,32 Mrd. (2025) | Global Consultancy A | Schließt UAV- und Batteriemodelle aus |

| USD 3,38 Mrd. (2023) | Regional Consultancy B | Älteres Basisjahr, minimale Inflationsanpassung |

| USD 2,50 Mrd. (2022) | Trade Journal C | Erfasst nur Werkslieferungen, kein Aftermarket-Wert |

Der Vergleich zeigt, dass unsere Zahlen höher liegen, weil wir neuere Technologien, aktuelle Preisgestaltung und Aftermarket-Ströme erfassen und Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bieten, die sie nachvollziehen, hinterfragen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die weltweiten Ausgaben für Kultursprühgeräte bis 2031 sein?

Die Marktgröße für landwirtschaftliche Sprühgeräte soll im Jahr 2031 USD 6,80 Milliarden erreichen.

Welche Antriebsquelle gewinnt am meisten an Dynamik?

Akkubetriebene Sprühgeräte wachsen bis 2031 mit einer CAGR von 12,1 %, da Anbauer niedrigere Kraftstoffkosten und die Einhaltung von CO₂-Zielen anstreben.

Sind Drohnen eine glaubwürdige Alternative zu Bodensprühgeräten?

Ja, UAV-Sprühgeräte können in Reis- und Obstgartenumgebungen bereits bis zu 12 Hektar pro Stunde abdecken.

Was schränkt die Einführung von Hightech-Sprühgeräten auf kleinen Betrieben ein?

Hohe Kapitalkosten und begrenzte Bedienkenntnisse bleiben die primären Hindernisse, trotz verfügbarer Subventionen in mehreren Schwellenländern.

Seite zuletzt aktualisiert am: