Marktgröße und Marktanteil im Fast Food Markt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.78 Billionen US-Dollar |

| Marktgröße (2031) | 2.57 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

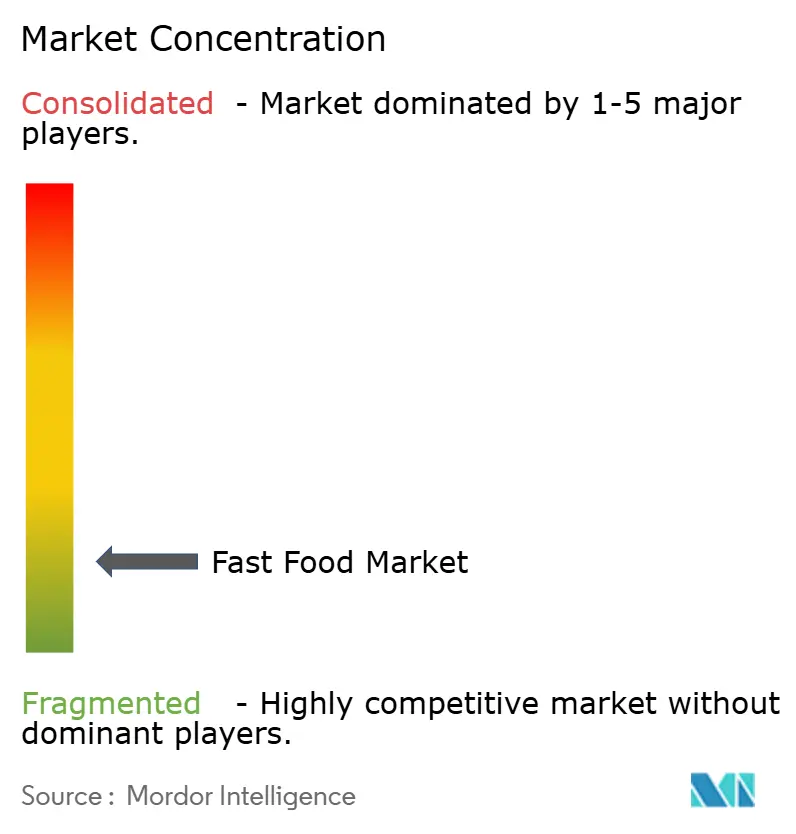

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fast Food Marktanalyse von Mordor Intelligence

Der Fast Food Markt wird voraussichtlich erheblich wachsen, von 1,65 Billionen USD im Jahr 2025 auf 1,78 Billionen USD im Jahr 2026 und bis 2031 auf 2,57 Billionen USD, was einer CAGR von 7,62 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird dadurch angetrieben, dass Verbraucher einen größeren Teil ihres frei verfügbaren Einkommens für praktische Mahlzeitenoptionen ausgeben, was Fast Food-Ketten ermöglicht, die Preise trotz steigender Inputkosten anzuheben. Innovationen wie QR-Code-Menüs, mobile Zahlungssysteme und KI-gestützte Bestellannahme verbessern das Kundenerlebnis, indem sie Wartezeiten verkürzen und die Effizienz in Stoßzeiten steigern. Bei den Produkttypen nutzt Pizza weiterhin seinen digitalen Vorteil gegenüber traditionellen Grundnahrungsmitteln, während asiatische Küchen – insbesondere bei Millennials – aufgrund ihrer einzigartigen Angebote an Beliebtheit gewinnen. Fast-Casual-Restaurants schließen die Lücke zu Schnellrestaurants (QSRs), indem sie eine Balance aus Qualität und Bequemlichkeit bieten. Der Markt bleibt stark fragmentiert, wobei zahlreiche Akteure um die Verbrauchernachfrage in diesem sich wandelnden Umfeld konkurrieren.

Wichtigste Erkenntnisse des Berichts

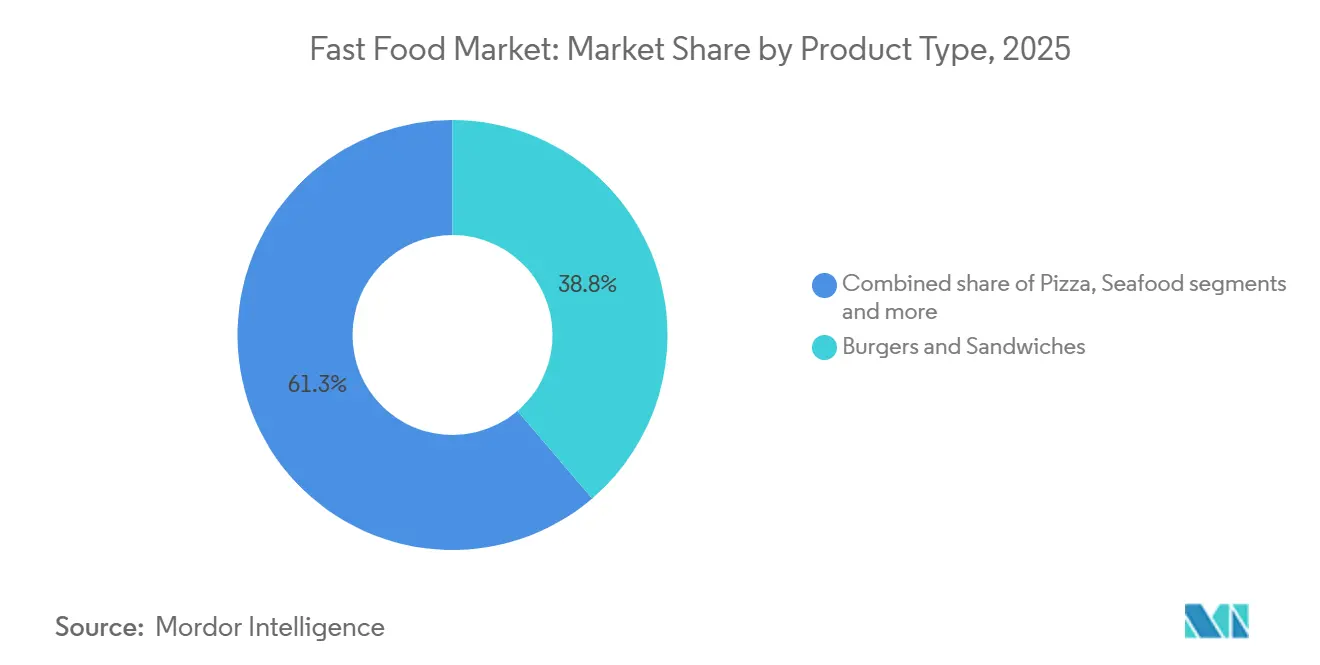

- Nach Produktkategorie hielten Burger und Sandwiches im Jahr 2025 einen Anteil von 38,75 % am Fast Food Markt, während Pizza bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen wird.

- Nach Küchentyp entfiel auf amerikanische Küche im Jahr 2025 ein Umsatzanteil von 42,54 %, und asiatische Aromen sollen bis 2031 mit einer CAGR von 9,58 % wachsen.

- Nach Restaurantformat entfielen auf Schnellrestaurants im Jahr 2025 58,17 % des Umsatzes, während Fast-Casual-Einheiten im Zeitraum 2026–2031 auf eine CAGR von 8,24 % zusteuern.

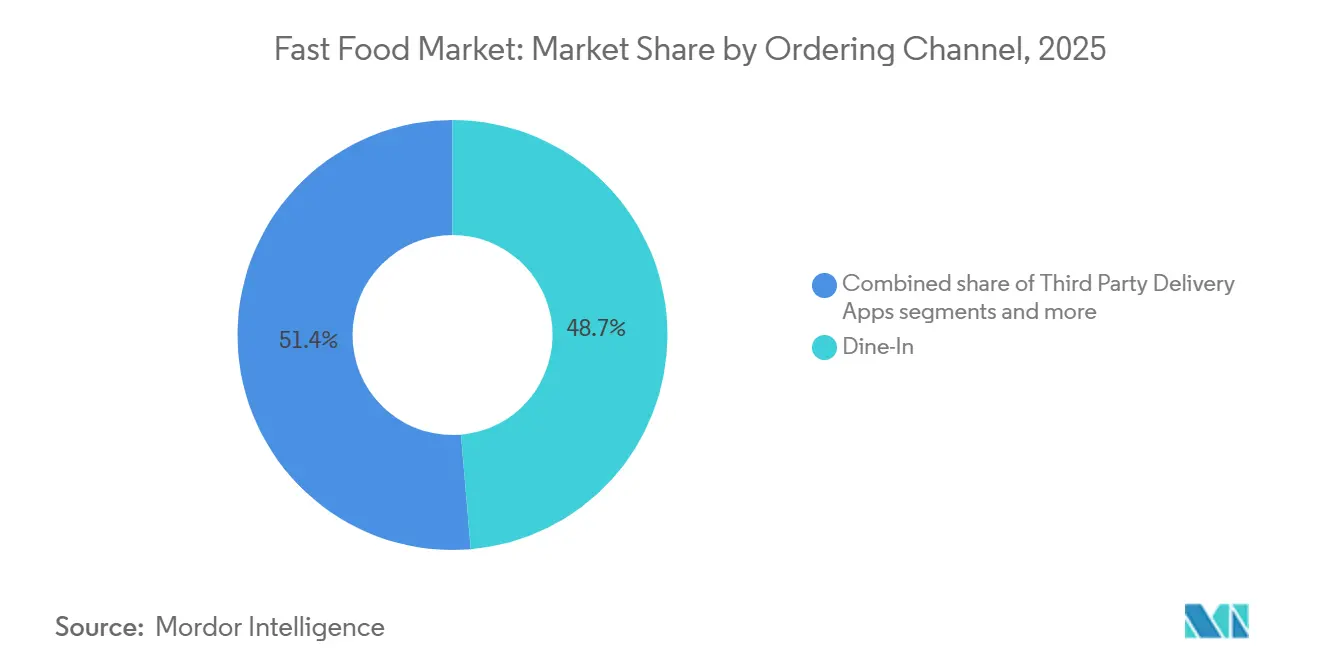

- Nach Bestellkanal entfielen auf den Vor-Ort-Verzehr im Jahr 2025 48,65 % der Bestellungen, während Drittanbieter-Lieferplattformen bis 2031 mit einer CAGR von 8,51 % wachsen sollen.

- Nach Filialbesitz entfielen auf unabhängige Filialen im Jahr 2025 61,47 % des Umsatzes, während Kettenformate bis 2031 mit einer CAGR von 7,14 % wachsen werden.

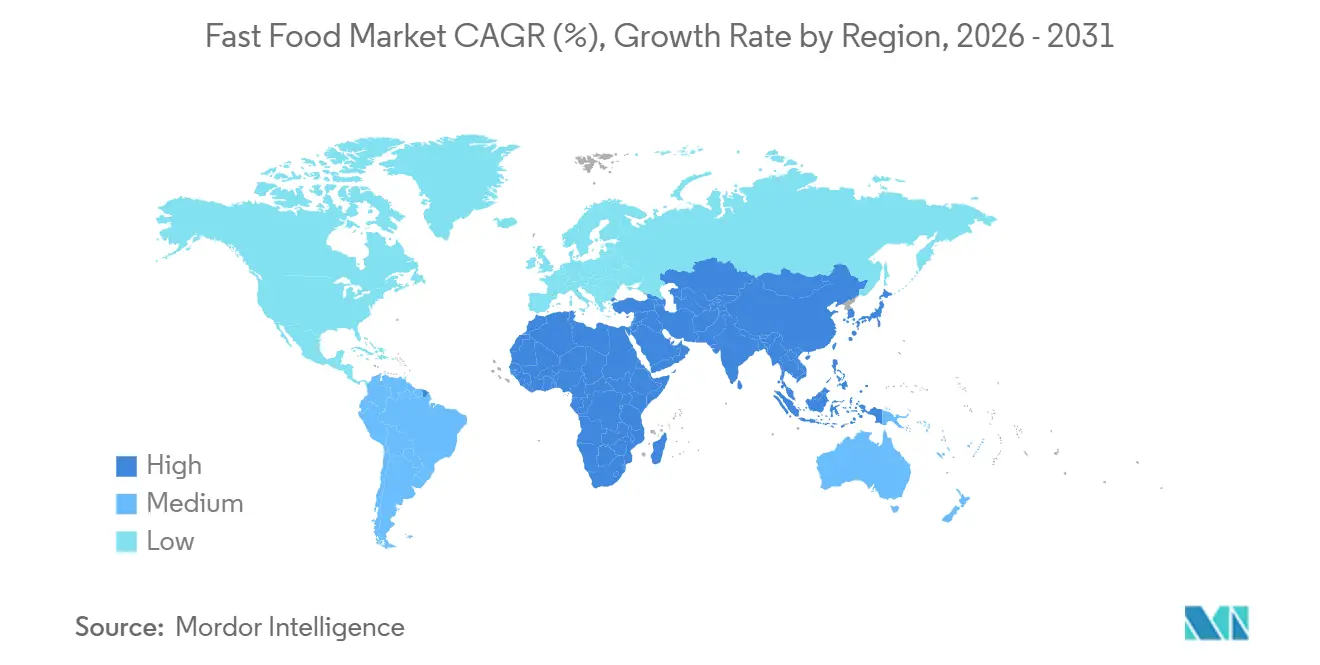

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 43,82 %, während der Nahe Osten und Afrika im Prognosezeitraum auf eine CAGR von 8,95 % zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Fast Food Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmend hektische Lebensstile treiben die Nachfrage nach praktischen, verzehrfertigen Mahlzeitenoptionen an | +1.2% | Global, mit höchster Intensität in Nordamerika und städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Starke Markenführung, Werbestrategien und Wertangebote | +1.0% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Menüinnovation, einschließlich gesünderer und Fusion-Optionen | +0.9% | Global, mit früher Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Bekanntheit globaler Küchen und westlicher Esskultur | +0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aggressive Expansion von Schnellrestaurantketten | +1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte wie mobiles Bestellen, digitale Zahlungen und Self-Service-Kioske | +0.7% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmend hektische Lebensstile treiben die Nachfrage nach praktischen, verzehrfertigen Mahlzeitenoptionen an

Steigende Beschäftigungsquoten und ein hektischerer Lebensstil treiben die globale Nachfrage nach praktischen, verzehrfertigen Fast Food-Optionen an. Da die globale Beschäftigungsquote laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung im Juli 2025 voraussichtlich 95,1 % erreichen wird, reduzieren mehr Doppelverdiener-Haushalte und längere Pendelwege die für das Kochen zu Hause verfügbare Zeit, was Verbraucher dazu veranlasst, vollständige Mahlzeiten durch Snacks zu ersetzen[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-Arbeitslosenquote blieb im Juli 2025 stabil bei 4,9 %", oecd.org. Um diesem Trend zu begegnen, führen Betreiber tragbare, proteinreiche Produkte wie Protein-Cups für den Verzehr unterwegs ein. Ketten wie Chipotle brachten im Dezember 2025 proteinreiche Bowls auf den Markt, um der steigenden Nachfrage nach schnellen, proteinreichen Mahlzeiten gerecht zu werden. Ebenso erweiterte Starbucks sein Sortiment an Proteingetränken und bietet Optionen mit bis zu 30 Gramm pro Portion an, um Verbraucher anzusprechen, die praktische Ernährung suchen. Darüber hinaus ermöglichen modulare Menüstrategien großen Ketten, ihr Angebot schnell über verschiedene Tageszeiten hinweg anzupassen, was einem breiteren Markttrend entspricht, der Portabilität und Bequemlichkeit gegenüber traditionellen Vor-Ort-Erlebnissen bevorzugt.

Technologische Fortschritte wie mobiles Bestellen, digitale Zahlungen und Self-Service-Kioske

Technologische Fortschritte, darunter mobiles Bestellen, digitale Zahlungen, KI und Self-Service-Kioske, gestalten die Effizienz und das Kundenerlebnis im Fast Food Markt neu. Laut Phys.org nutzten im Jahr 2024 etwa zwei Drittel der amerikanischen Verbraucher mindestens einmal eine Bestellplattform für Essen zum Mitnehmen oder zur Lieferung, was eine starke digitale Akzeptanz belegt[2]Quelle: Phys Org, "Consumer Food Insights Report hebt die zunehmende Nutzung von Bestellplattformen für Essen hervor", phys.org. Betreiber bauen diese Kapazitäten aus: Yum! Brands verarbeitete im Jahr 2024 über 2 Millionen KI-gestützte Sprachbestellungen an 300 Taco Bell-Standorten. Darüber hinaus meldete McDonald's im Jahr 2025 digitale Umsätze von über 10 Milliarden USD, was fast 20 % des Systemumsatzes entspricht, während Starbucks eine intelligente Warteschlangensteuerung und KI-basierte Planung implementierte, um die Spitzendienstzeiten auf unter vier Minuten zu reduzieren, wie Starbucks mitteilte. Diese digitalen Systeme verbessern die Genauigkeit, verringern die Abhängigkeit von Arbeitskräften und liefern wertvolle Kundeneinblicke, was sie zu wichtigen Wachstumstreibern im Fast Food Markt macht.

Globale Küchenangebote sprechen abenteuerlustige und vielfältige Kundenstämme an

Kontinuierliche Menüinnovation, die gesündere Rezepturen mit trendgetriebenen Fusion-Angeboten verbindet, treibt das Wachstum im Fast Food Markt voran. Stand Februar 2026 identifizieren sich laut der World Animal Foundation weltweit etwa 88 Millionen Menschen, also knapp 1,1 % der Bevölkerung, als Veganer[3]Quelle: World Animal Foundation, "Wie viele Veganer gibt es weltweit im Jahr 2026? Aktuelle Vegan-Statistiken", worldanimalfoundation.org. Dies hat zu einer wachsenden Nachfrage nach gesünderen pflanzlichen Lebensmitteloptionen geführt. Marken begegnen diesem Wandel, indem sie Ernährung und Genuss in Einklang bringen. So führte Starbucks im Jahr 2025 den viralen Iced Dubai Chocolate Matcha ein, Chipotle plant für 2026 die Einführung zeitlich begrenzter Proteinoptionen, und KFC Indien stellte im Oktober 2025 sein „Smarter Indulgence”-Menü vor, das gegrillte und pflanzliche Produkte enthält. Diese Strategien berücksichtigen veränderte Ernährungspräferenzen, stärken das Verbraucherengagement und ermöglichen es Fast Food-Ketten, ihre Attraktivität auf verschiedene Kundensegmente auszuweiten.

Wachsende Bekanntheit globaler Küchen und westlicher Esskultur

Die Bekanntheit globaler Küchen und westlicher Esskultur erweitert weiterhin den Fast Food Markt, insbesondere in Schwellenländern. Soziale Medien und digitale Plattformen fördern das Bewusstsein für internationale Gastronomietrends und ermutigen städtische Verbraucher, küchen-übergreifende Optionen zu erkunden. Dieser Trend zeigt sich in aggressiven Expansionsplänen, wie dem Ziel von Lawson, bis 2050 10.000 Filialen in Indien zu eröffnen, um die Nachfrage nach japanischen Grab-and-Go-Formaten zu bedienen. Ebenso trat Chick-fil-A im November 2025 mit einer erheblichen Investition in Singapur ein, während Chipotle plant, 2026 durch ein Gemeinschaftsunternehmen nach Singapur und Südkorea zu expandieren und sein Menü an lokale Vorlieben anzupassen. Diese Lokalisierungsbemühungen ermöglichen es globalen Ketten, auf Märkte mit mittlerem Einkommensniveau zuzugreifen und gleichzeitig gegenüber inländischen Akteuren wettbewerbsfähig zu bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich Fettleibigkeit, Diabetes und lebensstilbedingter Erkrankungen | -0.6% | Global, mit höchster regulatorischer Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch gesündere Alternativen wie selbst gekochte Mahlzeiten und Kochboxen | -0.5% | Nordamerika, Europa, ausgewählte städtische Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Vorschriften in Bezug auf Lebensmittelsicherheit, Kennzeichnung und Nährwertangaben | -0.4% | Global, mit Nordamerika und Europa, die Vorderseiten-Kennzeichnung durchsetzen | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei den Rohstoffpreisen, einschließlich Speiseöle, Fleisch und Milchprodukte | -0.3% | Global, mit akutem Druck in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich Fettleibigkeit, Diabetes und lebensstilbedingter Erkrankungen

Wachsende Bedenken hinsichtlich Fettleibigkeit, Diabetes und anderer lebensstilbedingter Erkrankungen hemmen das Wachstum des Fast Food Marktes. Laut dem Atlas 2025 der World Obesity Federation wird die Zahl der übergewichtigen Erwachsenen voraussichtlich um über 115 % steigen, von 524 Millionen im Jahr 2010 auf 1,13 Milliarden bis 2030, was die öffentliche Gesundheitskontrolle verschärft[4]Quelle: World Obesity Federation, "World Obesity Atlas 2025", worldobesity.org. Als Reaktion darauf erlassen Regierungen strengere Vorschriften. So plant beispielsweise die US-amerikanische Lebensmittel- und Arzneimittelbehörde, im Frühjahr 2026 Vorschriften zur Vorderseiten-Kennzeichnung einzuführen, die klare Symbole für gesättigte Fettsäuren, Natrium und zugesetzten Zucker vorschreiben. Kanada hat im Januar 2026 vergleichbare Warnmaßnahmen eingeführt. Während Fast Food-Ketten gesündere Optionen einführen, wie proteinreiche und zuckerreduzierte Produkte, erhöhen diese Neuformulierungen die Kosten. Darüber hinaus treibt ein gesteigertes Verbraucherbewusstsein eine Verlagerung hin zu gesünderen Alternativen wie Kochboxen voran, was das Wachstum der Fast Food-Nachfrage begrenzt.

Zunehmender Wettbewerb durch gesündere Alternativen wie selbst gekochte Mahlzeiten und Kochboxen

Wachsender Wettbewerb durch gesündere Alternativen wie selbst gekochte Mahlzeiten, Kochboxen und Premium-Fast-Casual-Gastronomieformate stellt den Fast Food Markt zunehmend vor Herausforderungen. Unternehmen wie Nomad Foods nutzen die Nachfrage nach Tiefkühlkost mit sauberer Kennzeichnung, indem sie Produkte mit minimalen Zusatzstoffen anbieten, die gesundheitsbewusste Verbraucher ansprechen, die auch zeitlich unter Druck stehen. Ebenso ziehen Fast-Casual- und Premium-Sandwich-Ketten, darunter Jersey Mike's, Kunden an, indem sie Frische und hochwertigere Zutaten betonen, die oft als gesünder als traditionelle Fast Food-Optionen wahrgenommen werden. Diese Verschiebung der Verbraucherpräferenzen hin zu Ernährung, Transparenz und Qualität treibt einen bemerkenswerten Wandel in der Wettbewerbslandschaft voran. Um relevant zu bleiben und Marktanteile zu halten, müssen Fast Food-Betreiber sich anpassen, indem sie ihr gesundheitsorientiertes Angebot verbessern, beispielsweise durch die Einführung nährstoffreicherer Menüpunkte, die Neuformulierung bestehender Produkte und die Kommunikation von Zutaten-Transparenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pizza baut digitalen Vorteil gegenüber traditionellen Grundnahrungsmitteln aus

Burger und Sandwiches hatten im Jahr 2025 den größten Anteil am Fast Food Markt und trugen 38,75 % des Gesamtumsatzes bei. Diese Aufschlüsselung zeigt, dass Verbraucher schnelle, tragbare Mahlzeitenoptionen bevorzugen, obwohl ein wachsendes Interesse an vielfältigen Menüangeboten besteht. Trotz des Aufstiegs von Nischenangeboten dominieren traditionelle Fast Food-Artikel wie Burger und Pizza weiterhin den Markt aufgrund ihrer weitverbreiteten Beliebtheit und Bequemlichkeit.

Mit Blick auf die Zukunft wird Pizza voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,18 % im Zeitraum 2026–2031. Dieses Wachstum wird durch Innovationen bei Geschmacksrichtungen und Premium-Produktangeboten angetrieben. Burger und Sandwiches werden voraussichtlich stetig wachsen, unterstützt durch eine konstante Verbrauchernachfrage und neue Produkteinführungen großer Marken. Nischenkategorien wie fleischbasierte Snacks und Meeresfrüchte werden hingegen voraussichtlich langsamer wachsen. Dieses langsamere Wachstum ist in erster Linie auf Herausforderungen bei der Verwaltung von Lieferketten und der Aufrechterhaltung einer konsistenten Qualität über mehrere Filialen hinweg zurückzuführen, was die Skalierung dieser Kategorien erschwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Küchentyp: Asiatische Menüs wecken die Neugier der Millennials

Im Jahr 2025 entfiel auf amerikanischen Fast Food-Stil ein Marktanteil von 42,54 %. Dies war größtenteils auf die weitverbreitete Beliebtheit von Artikeln wie Burgern, gebratenem Hühnchen und Pommes frites zurückzuführen. Italienisches Essen, einschließlich Pizza und Pasta, sicherte sich ebenfalls einen erheblichen Marktanteil dank seiner globalen Beliebtheit und Eignung für Lieferdienste. Der verbleibende Marktanteil verteilte sich auf asiatische Küchen und andere Kategorien wie nahöstliche, Fusion- und aufkommende regionale Optionen. Diese Verteilung unterstreicht die starke Präsenz westlicher Fast Food-Angebote und zeigt gleichzeitig das wachsende Interesse an vielfältigen Speiseoptionen.

Asiatische Küche wird bis 2031 voraussichtlich am schnellsten wachsen, mit einer prognostizierten CAGR von 9,58 %. Dieses Wachstum wird durch die steigende Nachfrage nach kräftigen Aromen und die Wahrnehmung gesünderer Mahlzeitenoptionen angetrieben. Italienisches Essen wird voraussichtlich in moderatem Tempo wachsen, unterstützt durch die anhaltende Beliebtheit von Pizza über Lieferkanäle. Amerikanischer Fast Food wird hingegen voraussichtlich ein stetiges, aber langsameres Wachstum verzeichnen, da Verbraucher eine größere Vielfalt an Küchen erkunden. Diese Trends deuten auf eine schrittweise Verschiebung der globalen Fast Food-Präferenzen hin, wobei immer mehr Menschen vielfältige, einzigartige Speiseerlebnisse suchen.

Nach Restauranttyp: Fast-Casual schließt die Lücke zu Schnellrestaurants

Im Jahr 2025 führten Schnellrestaurants (QSRs) den globalen Fast Food Markt an und machten 58,17 % des gesamten Marktanteils aus. Ihre Dominanz wurde durch Erschwinglichkeit, schnellen Service und globale Verfügbarkeit angetrieben. Fast-Casual-Restaurants, die zwar einen kleineren Anteil ausmachten, zeigten ein stetiges Wachstum, da sie Kunden anzogen, die hochwertigere Zutaten und ein gehobeneres Speiseerlebnis suchen. Andere Formate wie Foodtrucks, Kioske, Kantinen und virtuelle Küchen machten den Rest des Marktes aus und unterstreichen die wachsende Vielfalt bei der Art und Weise, wie Fast Food an Verbraucher geliefert wird. Diese Mischung aus traditionellen und neueren Formaten spiegelt die sich weltweit wandelnden Kundenpräferenzen wider.

Zwischen 2026 und 2031 werden Fast-Casual-Restaurants voraussichtlich mit einer starken CAGR von 8,24 % wachsen und damit die Wachstumsrate von Schnellrestaurants übertreffen. Dieses Wachstum wird durch die steigende Nachfrage nach personalisierten Mahlzeiten, gesünderen Lebensmitteloptionen und Premium-Speiseerlebnissen angetrieben. Mobile Formate wie Foodtrucks und Kioske werden ebenfalls voraussichtlich moderat wachsen, begünstigt durch ihre Bequemlichkeit und niedrigeren Betriebskosten. Rein virtuelle Marken könnten jedoch kurzfristig vor Herausforderungen stehen, da Marktkonsolidierung und Schwierigkeiten bei der Rentabilitätserreichung ihr Wachstum weniger vorhersehbar machen als in anderen Segmenten.

Nach Bestellkanal: Lieferplattformen behalten trotz Gebühren ihre Dynamik

Im Jahr 2025 entfielen auf den Vor-Ort-Verzehr 48,65 % des Fast Food Marktes, womit er trotz der wachsenden Beliebtheit bequemlichkeitsorientierter Optionen den größten Anteil behielt. Drive-Thru- und Mitnahmedienste folgten dicht dahinter, angetrieben durch den wachsenden Bedarf an schnellen, tragbaren Mahlzeitenlösungen. Darüber hinaus zeigten Drittanbieter-Lieferplattformen und markeneigene digitale Apps, obwohl sie einen kleineren Anteil hielten, ein rasantes Wachstum, da immer mehr Verbraucher digitales Bestellen annahmen. Dieser Trend unterstreicht eine Mischung aus traditionellen Speisepräferenzen und der Verlagerung hin zu modernen, technologiegestützten Konsumgewohnheiten.

Mit Blick auf die Zukunft werden Drittanbieter-Lieferplattformen voraussichtlich am schnellsten wachsen, mit einer CAGR von 8,51 % bis 2031, und damit alle stationären Formate übertreffen. Drive-Thrus, Mitnahmedienste und markeneigene digitale Plattformen werden ebenfalls voraussichtlich stetig wachsen, unterstützt durch technologische Fortschritte und die Nachfrage nach Bequemlichkeit. Der Vor-Ort-Verzehr wird hingegen voraussichtlich langsamer wachsen, da Betreiber sich auf die Verbesserung des stationären Erlebnisses konzentrieren, um Kunden anzuziehen. Diese Veränderungen unterstreichen die wachsende Bedeutung digitaler und hybrider Servicemodelle bei der Gestaltung der Zukunft der Fast Food-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Filialtyp: Kettenökonomie übertrifft unabhängige Betreiber

Im Jahr 2025 führten unabhängige Filialen den globalen Fast Food Markt an und machten 61,47 % des gesamten Marktanteils aus. Ihre Dominanz war größtenteils auf ihre starke Präsenz in lokalen und regionalen Gebieten zurückzuführen, die auf spezifische Verbraucherpräferenzen ausgerichtet ist. Auf der anderen Seite machten Franchise- und unternehmenseigene Ketten 38,53 % des Marktes aus. Diese Ketten profitierten von ihrer Fähigkeit, eine konsistente Qualität aufrechtzuerhalten, Markenwiedererkennung zu nutzen und den Betrieb effizienter auszubauen. Diese Aufteilung zeigt das Gleichgewicht zwischen lokalisierten Angeboten und der wachsenden Beliebtheit organisierter Ketten.

Zwischen 2026 und 2031 werden Kettenformate voraussichtlich mit einer CAGR von 7,14 % wachsen und die Lücke zu unabhängigen Filialen schrittweise schließen. Dieses Wachstum wird durch Investitionen in fortschrittliche Technologie, optimierte Lieferketten und konsistente Markenbemühungen angetrieben. Unabhängige Filialen werden hingegen voraussichtlich langsamer wachsen, bedingt durch Herausforderungen wie strengere Vorschriften und steigende Kosten für die Einführung digitaler Tools. Dieser Trend deutet auf eine schrittweise Verlagerung im Fast Food Markt hin zu strukturierteren, skalierbaren Geschäftsmodellen hin, die größere Ketten gegenüber kleineren, eigenständigen Betreibern begünstigen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den globalen Fast Food Markt im Jahr 2025 an und machte 43,82 % des Gesamtumsatzes aus. Diese Dominanz ist auf die große städtische Bevölkerung der Region und die wachsende Nachfrage nach praktischen Lebensmitteloptionen zurückzuführen. Das rasche Wachstum organisierter Fast Food-Ketten und die zunehmende Präsenz internationaler Marken sind wichtige Treiber dieses Marktes. Darüber hinaus steigern steigende verfügbare Einkommen und veränderte Essgewohnheiten die Nachfrage. Die Marktposition der Region wird durch die kontinuierliche Eröffnung neuer Filialen und die Konsolidierung unter den Akteuren weiter gestärkt, was sie zum dynamischsten Beitragenden weltweit macht.

Der Nahe Osten und Afrika werden voraussichtlich am schnellsten im Fast Food Markt wachsen, mit einer prognostizierten CAGR von 8,95 % im Prognosezeitraum. Dieses Wachstum wird durch eine junge, wachsende Bevölkerung und zunehmende Urbanisierung angetrieben. Globale Fast Food-Unternehmen investieren stark in die Region, unterstützt durch günstige Geschäftsbedingungen. Niedrigere Immobilien- und Betriebskosten helfen Marken auch dabei, leichter zu expandieren. Infolgedessen wird die Region zu einem wichtigen Schwerpunkt für Fast Food-Unternehmen, die nach Wachstumsmöglichkeiten suchen.

Nordamerika bleibt ein reifer und hochkompetitiver Markt, unterstützt durch eine starke Markenpräsenz und ein dichtes Filialnetz. Das Wachstum in dieser Region wird durch Menüinnovationen, wertbasierte Angebote und Bemühungen zur Verbesserung des Kundenerlebnisses angetrieben. Europa wird voraussichtlich ein stetiges Wachstum verzeichnen, angetrieben durch Premiumisierungstrends und veränderte Verbraucherpräferenzen, trotz regulatorischer Herausforderungen. In Südamerika tragen Urbanisierung und eine wachsende Mittelschicht zur schrittweisen Marktexpansion bei. Die zunehmende Präsenz internationaler Fast Food-Ketten in diesen Regionen unterstützt weiterhin ein stabiles und konsistentes Wachstum.

Wettbewerbslandschaft

Der globale Fast Food Markt ist stark fragmentiert, wobei große Akteure wie McDonald's Corporation und Yum! Brands, Inc., Restaurant Brands International Inc., Domino's Pizza, Inc. und Starbucks Corporation neben zahlreichen regionalen Ketten und unabhängigen Filialen konkurrieren. Diese Fragmentierung bedeutet, dass kein einzelnes Unternehmen den Markt dominiert, was zu intensivem Wettbewerb führt. Infolgedessen innovieren sowohl globale als auch lokale Marken ständig ihre Menüs und Dienstleistungen, um Kunden anzuziehen und einen Wettbewerbsvorteil zu erlangen. Dieses dynamische Umfeld ermöglicht es kleineren Akteuren, etablierte Marken herauszufordern, indem sie einzigartige Produkte oder lokalisierte Optionen anbieten.

Partnerschaften, Fusionen und Lokalisierungsstrategien prägen die Wettbewerbslandschaft des Fast Food Marktes. Unternehmen bilden Gemeinschaftsunternehmen und Kooperationen, um in wachstumsstarke Regionen zu expandieren und sich an lokale Verbraucherpräferenzen anzupassen. Konsolidierungsbemühungen helfen Unternehmen, den Betrieb zu rationalisieren, Kosten zu senken und ihre Marktpräsenz zu stärken. Allein die Erreichung von Skalierung reicht jedoch nicht aus. Unternehmen müssen sich auch auf den Aufbau starker Kundenbindung und die Aufrechterhaltung eines konsistenten Engagements konzentrieren, um langfristigen Erfolg in diesem wettbewerbsintensiven Markt zu sichern.

Technologie wird zu einem entscheidenden Faktor im Fast Food Markt, wobei Unternehmen stark in digitale Plattformen, Automatisierung und KI-gestützte Tools investieren. Diese Fortschritte verbessern die betriebliche Effizienz und das Kundenerlebnis, beispielsweise durch schnelleres Bestellen und personalisierte Empfehlungen. Unterdessen gewinnen Fast-Casual-Marken wie Jersey Mike's Subs und Xiao Noodle an Beliebtheit, indem sie auf spezifische Kundensegmente abzielen und starke Markenidentitäten aufbauen. In Zukunft werden Unternehmen, die Technologie effektiv einsetzen, ihr Angebot innovieren und strategische Partnerschaften eingehen, besser positioniert sein, um nachhaltiges Wachstum und Marktführerschaft zu erzielen.

Marktführer in der Fast Food-Branche

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: McDonald's eröffnete eine neue Filiale in Ludhiana und baute damit seine Präsenz in Nordindien aus, mit Fokus auf wachsende städtische Märkte. Dieser Schritt war Teil des Plans, auf Städte der Klasse II und III abzuzielen und gleichzeitig das Kundenerlebnis durch digital ausgestattete Filialformate zu verbessern.

- März 2025: Wendy's kündigte Expansionspläne an, bis 2028 weltweit 1.000 neue Restaurants zu eröffnen, wobei 70 % des Wachstums außerhalb der USA stattfinden soll; in den vergangenen drei Jahren wurden fast 300 ausländische Restaurants hinzugefügt, mit dem Ziel, innerhalb von vier Jahren 2.000 internationale Standorte zu erreichen.

- Mai 2025: In-N-Out Burger eröffnete 7 neue Standorte mit Schwerpunkt auf Gebieten, in denen das Unternehmen bereits in den Vereinigten Staaten tätig ist. Diese Strategie zielte darauf ab, die Präsenz in vertrauten Märkten zu stärken, anstatt zu schnell in neue zu expandieren.

- August 2024: Popeyes meldete eine Expansion von über 500 internationalen Standorten mit einem Jahresumsatz von 300 Millionen USD im Jahr 2017 auf fast 1.300 Standorte mit über 1 Milliarde USD systemweitem Umsatz, wobei die Umsätze in vergleichbaren Filialen im zweiten Quartal 2024 um 19,4 % stiegen.

Umfang des globalen Fast Food Marktberichts

Fast Food bezeichnet kommerziell zubereitete Mahlzeiten, die schnell gekocht und serviert werden und für den bequemen Verzehr konzipiert sind, oft mit standardisierten Zutaten und Prozessen. Der globale Fast Food Markt wird nach Produkttyp, Küchentyp, Restauranttyp, Bestellkanal, Filialtyp und Geografie klassifiziert. Basierend auf dem Produkttyp wird der Markt in Burger und Sandwiches, fleischbasierte Produkte, Meeresfrüchte, Pasta und Nudeln, Pizza, Desserts und Speiseeis sowie sonstige unterteilt. Basierend auf dem Küchentyp wird der Markt in Asiatisch, Amerikanisch, Italienisch, Chinesisch, Mexikanisch und sonstige unterteilt. Basierend auf dem Restauranttyp wird der Markt in Schnellrestaurants (QSRs), Fast-Casual-Restaurants, Foodtrucks und mobile Einheiten, Kantinen und Buffets, Kioske und Automaten sowie reine Lieferküchen unterteilt. Basierend auf den Bestellkanälen wird der Markt in Vor-Ort-Verzehr, Drive-Thru/Mitnahme, Drittanbieter-Lieferplattformen und markeneigene Apps unterteilt. Basierend auf dem Filialtyp wird der Markt in unabhängige und Kettenfilialen unterteilt. Basierend auf der Geografie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Burger und Sandwiches |

| Fleischbasierte Produkte |

| Meeresfrüchte |

| Pasta und Nudeln |

| Pizza |

| Desserts und Speiseeis |

| Sonstige |

| Asiatisch |

| Amerikanisch |

| Italienisch |

| Chinesisch |

| Mexikanisch |

| Sonstige |

| Schnellrestaurants (QSRs) |

| Fast-Casual-Restaurants |

| Foodtrucks und mobile Einheiten |

| Kantinen und Buffets |

| Kioske und Automaten |

| Reine Lieferküchen |

| Vor-Ort-Verzehr |

| Drive-Thru/Mitnahme |

| Drittanbieter-Lieferplattformen |

| Markeneigene Apps |

| Unabhängige Filialen |

| Kettenfilialen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Burger und Sandwiches | |

| Fleischbasierte Produkte | ||

| Meeresfrüchte | ||

| Pasta und Nudeln | ||

| Pizza | ||

| Desserts und Speiseeis | ||

| Sonstige | ||

| Nach Küchentyp | Asiatisch | |

| Amerikanisch | ||

| Italienisch | ||

| Chinesisch | ||

| Mexikanisch | ||

| Sonstige | ||

| Nach Restauranttyp | Schnellrestaurants (QSRs) | |

| Fast-Casual-Restaurants | ||

| Foodtrucks und mobile Einheiten | ||

| Kantinen und Buffets | ||

| Kioske und Automaten | ||

| Reine Lieferküchen | ||

| Nach Bestellkanal | Vor-Ort-Verzehr | |

| Drive-Thru/Mitnahme | ||

| Drittanbieter-Lieferplattformen | ||

| Markeneigene Apps | ||

| Nach Filialtyp | Unabhängige Filialen | |

| Kettenfilialen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Fast Food Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,57 Billionen USD erreichen wird, mit einer CAGR von 7,62 % ab 2026.

Welche Produktkategorie wächst am schnellsten?

Pizza führt mit einer erwarteten CAGR von 8,18 % bis 2031, begünstigt durch lieferoptimierte Technologie und Treueprogramme.

Warum sind Lieferplattformen für den Restaurantumsatz wichtig?

Drittanbieter-Plattformen werden voraussichtlich mit einer CAGR von 8,51 % wachsen und wickeln bereits über 70 Milliarden USD an jährlichen Bestellungen für führende Marken ab.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika sollten eine CAGR von 8,95 % verzeichnen, da junge Bevölkerungen und Franchise-Investitionen die Filialeröffnungen beschleunigen.

Seite zuletzt aktualisiert am: