Peer To Peer Dining Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

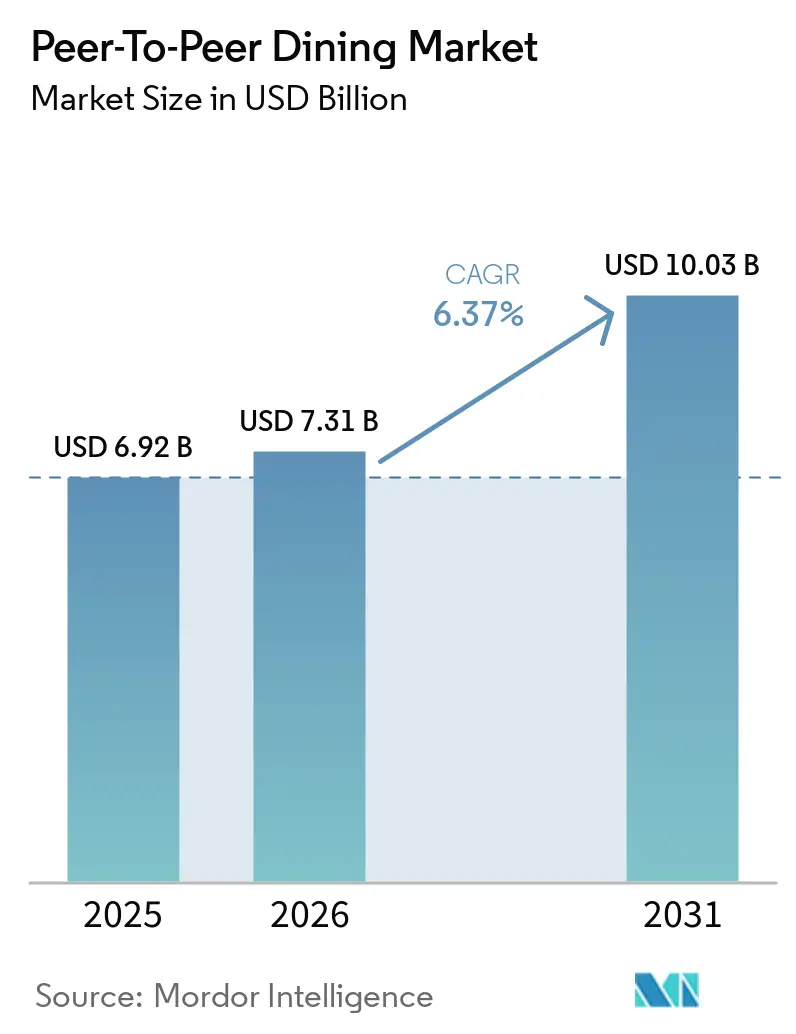

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

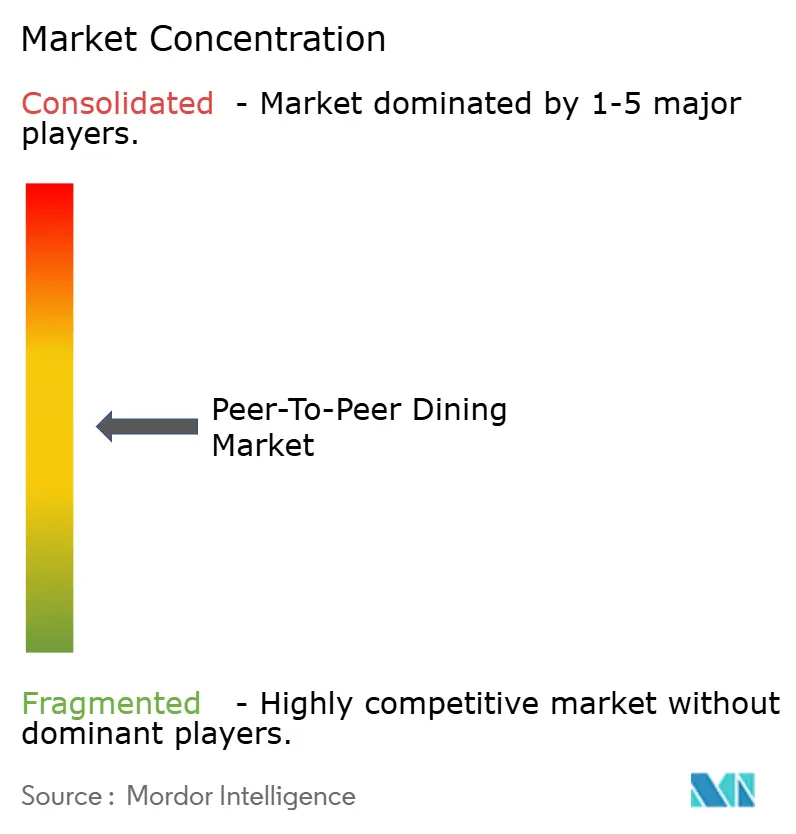

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Peer To Peer Dining Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Peer To Peer Dining Markt von USD 6,92 Milliarden im Jahr 2025 und USD 7,31 Milliarden im Jahr 2026 auf USD 10,03 Milliarden bis 2031 wächst, mit einer CAGR von 6,37 % zwischen 2026 und 2031. Gemischte Monetarisierungsmodelle gewinnen an Bedeutung, wobei Aggregator-Marktplätze die Auffindbarkeit verbessern und Nischenplattformen durch Gastgeber-Überprüfung und Herkunftstransparenz eine höhere Zahlungsbereitschaft fördern. Abonnementmodelle wie Deliveroo Plus verbessern die Kundenbindung und die Vorhersehbarkeit von Bestellmustern. Gastronomische Anlässe mit hoher Absicht profitieren von Sofortbuchung, standardisierten Speisekarten und transparenter Preisgestaltung, was die Konversionsraten steigert. Das regionale Wachstum hängt von der Reife digitaler Zahlungssysteme, der Erholung des Tourismus und der Einhaltung gesetzlicher Vorschriften ab, wobei Nordamerika führend ist und der asiatisch-pazifische Raum starke Dynamik zeigt. Regulatorische Klarheit und Versicherungsherausforderungen begrenzen die Skalierbarkeit und veranlassen Plattformen, in Compliance-Automatisierung, Haftungsrahmen und Gastgeberausbildung zu investieren, um Sicherheits- und Datenschutzstandards effizient zu erfüllen[1]OpenTable Newsroom, "Unternehmensaktualisierungen und Brancheneinblicke," opentable.com.

Wichtigste Erkenntnisse des Berichts

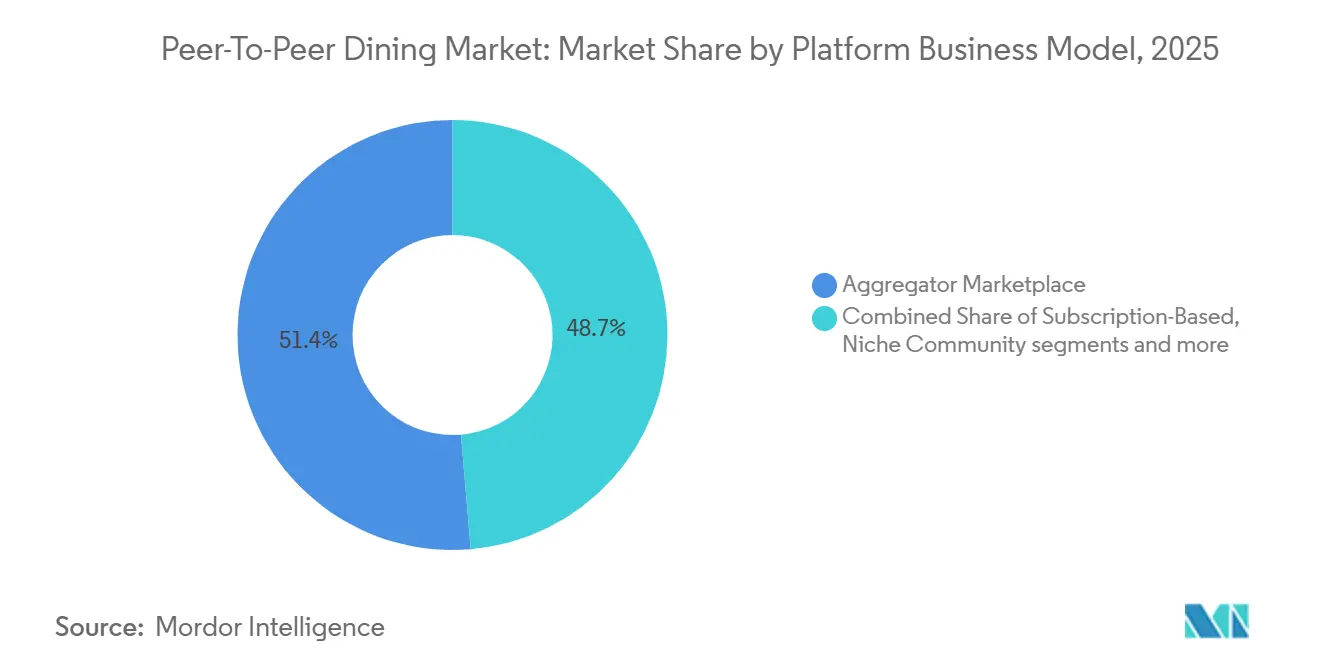

- Nach Plattform-Geschäftsmodell führten Aggregator-Marktplätze im Jahr 2025 mit einem Umsatzanteil von 51,35 % im Peer To Peer Dining Markt, während Nischen-Community-Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen werden.

- Nach Anlass entfiel auf Freizeit- und Erlebnisgastronomie im Jahr 2025 ein Anteil von 47,85 % im Peer To Peer Dining Markt, während professionelle Networking-Mahlzeiten bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

- Nach Endnutzer-Demografie hielten inländische Nutzer im Jahr 2025 einen Anteil von 67,55 % im Peer To Peer Dining Markt, während internationale Reisende bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

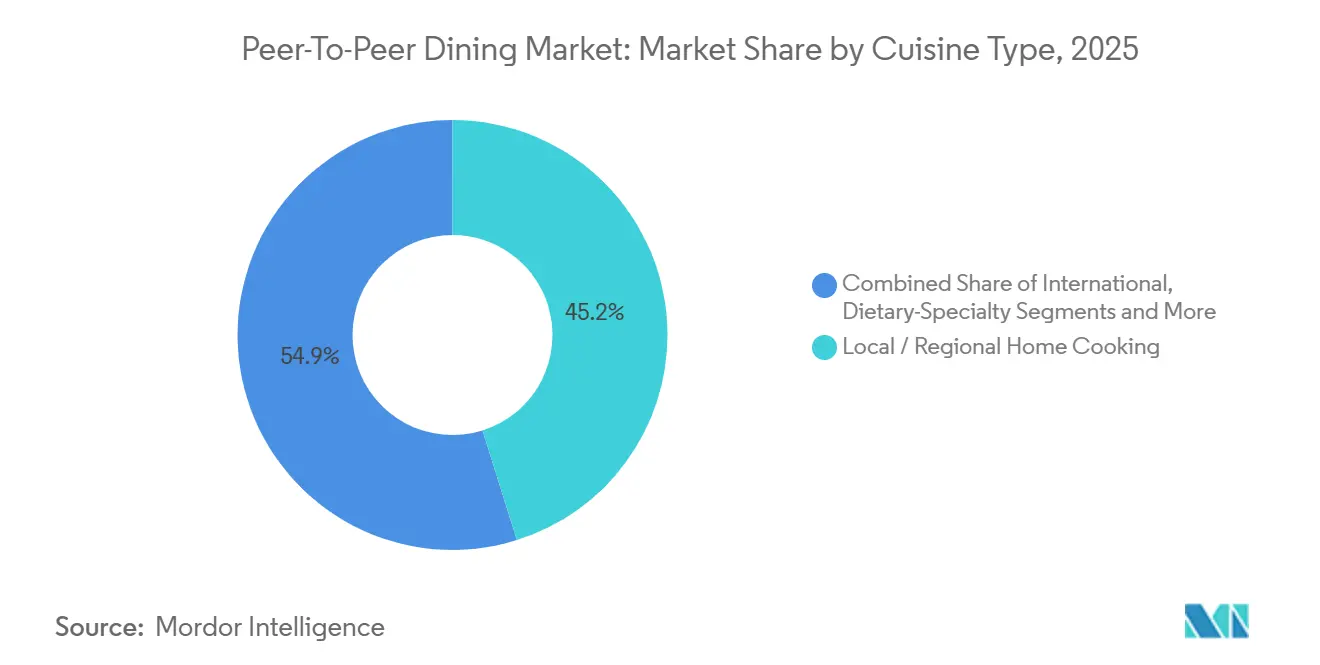

- Nach Küchentyp erfasste lokale und regionale Hausmannskost im Jahr 2025 einen Anteil von 45,15 % im Peer To Peer Dining Markt, während Ernährungsspezialitäten-Küche bis 2031 mit einer CAGR von 8,45 % voranschreitet.

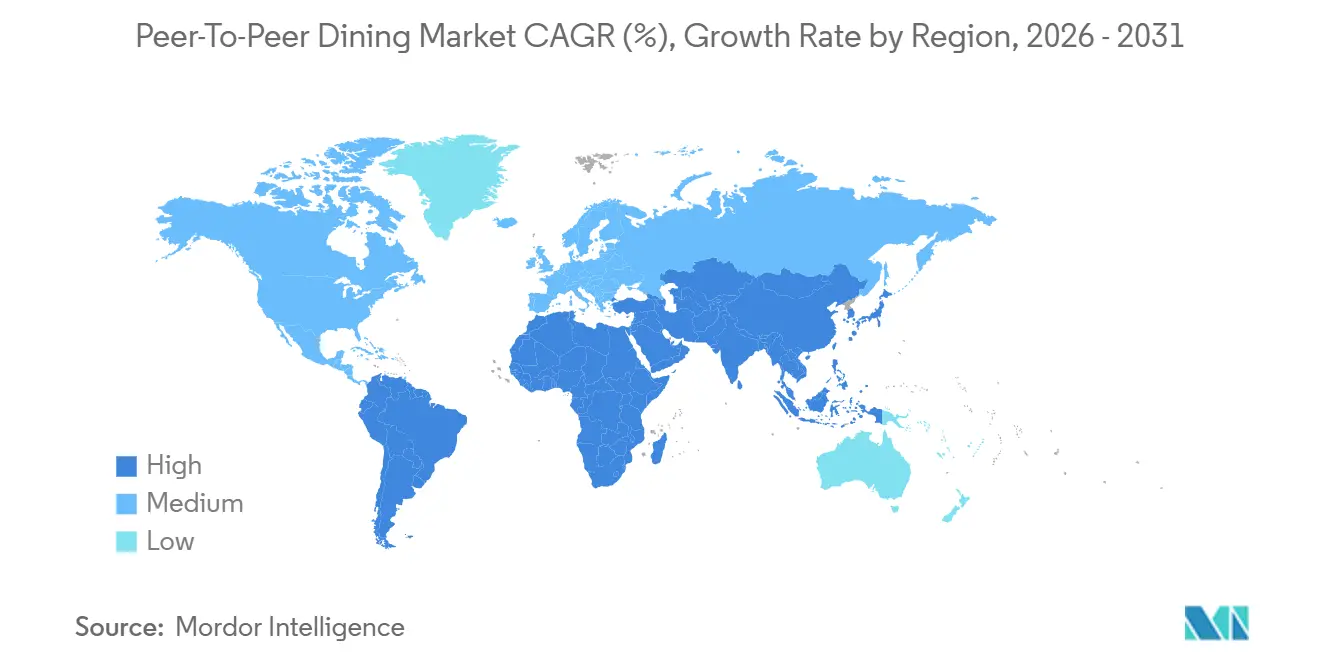

- Nach Geografie hielt Nordamerika im Jahr 2025 30,55 % der globalen Aktivität im Peer To Peer Dining Markt, während der asiatisch-pazifische Raum als die am schnellsten wachsende Region mit einer CAGR von 8,14 % bis 2031 prognostiziert wird. Treiber / Hemmnis (soweit zutreffend in Titelschreibweise) (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung

- Zunehmende Verbraucherpräferenz für immersive und erlebnisorientierte Gastronomieformate +0,8 % Global, am stärksten im asiatisch-pazifischen Raum und in Europa Mittelfristig (2–4 Jahre)

- Wachsender Bedarf an ergänzenden Einkommensquellen bei Gastgebern inmitten wirtschaftlicher Volatilität +0,5 % Nordamerika, Europa, reife Märkte der Gig-Economy Kurzfristig (≤ 2 Jahre)

- Zunehmende Nutzung App-basierter Plattformen, die nahtlose Buchung und digitale Zahlungen ermöglichen +0,6 % Global, höchste Durchdringung in Nordamerika, Westeuropa, städtischen Zentren des asiatisch-pazifischen Raums Kurzfristig (≤ 2 Jahre)

- Starker Einfluss sozialer Medien auf die Entdeckung einzigartiger und lokaler kulinarischer Erlebnisse +0,4 % Global, insbesondere Generation Z und Millennials Kurzfristig (≤ 2 Jahre)

- Entstehung Blockchain-gestützter Systeme zur Verbesserung von Vertrauen, Transparenz und Nutzerglaubwürdigkeit +0,3 % Nordische Länder, ausgewählte Pilotprojekte im asiatisch-pazifischen Raum in der Welle 2026 Langfristig (≥ 4 Jahre)

- Ausweitung lokalisierter Mikrotourismus- und Bauernhof-zu-Tisch-Gastronomiekonzepte +0,5 % Europa einschließlich südlicher und nordischer Märkte sowie regionale Korridore in Nordamerika Mittelfristig (2–4 Jahre)

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Peer To Peer Dining Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für immersive und erlebnisorientierte Gastronomieformate | +0.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an ergänzenden Einkommensquellen bei Gastgebern inmitten wirtschaftlicher Volatilität | +0.5% | Nordamerika, Europa, reife Märkte der Gig-Economy | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung App-basierter Plattformen, die nahtlose Buchung und digitale Zahlungen ermöglichen | +0.6% | Global, höchste Durchdringung in Nordamerika, Westeuropa, städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Starker Einfluss sozialer Medien auf die Entdeckung einzigartiger und lokaler kulinarischer Erlebnisse | +0.4% | Global, insbesondere Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Entstehung Blockchain-gestützter Systeme zur Verbesserung von Vertrauen, Transparenz und Nutzerglaubwürdigkeit | +0.3% | Nordische Länder, ausgewählte Pilotprojekte im asiatisch-pazifischen Raum in der Welle 2026 | Langfristig (≥ 4 Jahre) |

| Ausweitung lokalisierter Mikrotourismus- und Bauernhof-zu-Tisch-Gastronomiekonzepte | +0.5% | Europa einschließlich südlicher und nordischer Märkte sowie regionale Korridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für immersive und erlebnisorientierte Gastronomieformate

Erlebnisgastronomieformate verzeichnen eine starke Verbrauchernachfrage nach kuratierten Hausköchen, privaten Veranstaltungen und personalisierten Speisekarten, wie der Neustart von Airbnb Services im Jahr 2025 zeigt, der über 60.000 Gastgeberbewerbungen anzog und eine Durchschnittsbewertung von 4,9 Sternen erzielte. Private und Gruppen-Gastronomie-Marktplätze begegnen dieser Nachfrage durch Sofortreservierungen, transparente Preisgestaltung und optimierte Veranstaltungskoordination, was die Planung für Gastgeber und Gäste vereinfacht. Mitgliedschafts- und Abonnementmodelle fördern Wiederholungsbuchungen und ein höheres Engagement, wobei eine erhöhte Aktivität mit höheren Mitgliedschaftsstufen korreliert und ein stabiles Umsatzmodell bietet. Sicherheitsmaßnahmen wie Allergenkennzeichnung, Herkunftsangaben und Ernährungskontrollen, die den FDA-Richtlinien entsprechen, schaffen Vertrauen, indem sie häusliche Umgebungen mit professionellen Standards verbinden. Anerkannte Beschaffungs- und Zubereitungsstandards, sichtbare Gastgebernachweise und transparente Bewertungen reduzieren Unsicherheiten und unterstützen eine Premium-Positionierung auf internationalen Märkten. Der Peer To Peer Dining Markt profitiert von steigenden Buchungen mit hoher Absicht und qualifizierten Gastgebern, die in Qualität, Compliance und Storytelling investieren, was einen konsistenten Erlebniswert sicherstellt und Wiederholungsgeschäfte fördert.

Wachsender Bedarf an ergänzenden Einkommensquellen bei Gastgebern inmitten wirtschaftlicher Volatilität

Die Monetarisierung durch Gastgeber im Peer To Peer Dining Markt wird durch Plattformen unterstützt, die feste Gemeinkosten minimieren und Auffindbarkeit, Zahlungen und Mehrwertdienste erleichtern. Diese Plattformen ermöglichen es Haushalten, kulinarische Fähigkeiten und Storytelling zu nutzen, um flexibles Einkommen zu generieren, insbesondere in Zeiten finanzieller Belastung. Abonnementbasierte Bestellmodelle stabilisieren die Einnahmen, indem sie die Transaktionshäufigkeit bei zahlenden Nutzern erhöhen und die Nachfrage innerhalb kuratierter Gastronomie-Ökosysteme aufrechterhalten. Regulatorische Rahmenbedingungen beeinflussen die Gastgeberbeteiligung erheblich: Georgia senkte im Jahr 2025 die Einstiegshürden durch die Abschaffung einer staatlichen Cottage-Food-Lizenz, während Illinois strengere Compliance-Maßnahmen durchsetzt, wie z. B. Anforderungen an zertifizierte Lebensmittelschutzmanager und pH-Tests für angesäuerte Produkte. Plattformen, die Schulungs- und Compliance-Tools anbieten, reduzieren regulatorische Herausforderungen und stärken den Markt.

Zunehmende Nutzung App-basierter Plattformen, die nahtlose Buchung und digitale Zahlungen ermöglichen

Digitale Zahlungen und mobilfirst-Buchungen optimieren Prozesse, da kontaktlose Optionen in Märkten mit etablierten Kartennetzwerken und mobilen Geldbörsen an Akzeptanz gewinnen und nahtloses Peer To Peer Dining mit Sofortbestätigung und integrierten Speisekarten ermöglichen. Reservierungstools in Super-Apps verbessern die Auffindbarkeit und Konversion, während Tap-to-Phone und softwarebasierte Zahlungsannahme die Zahlungspunkte erweitern, indem Smartphones in NFC-Terminals umgewandelt werden. Abonnementprogramme steigern das Engagement, indem sie häufige Nutzer belohnen und haushaltsgeführte oder köchgeführte Gastronomie unterstützen. Die Ökosystemintegration über Mobilität, Reservierungen und Lieferung hinweg stärkt Netzwerkeffekte, während die Verbraucheraufklärung über sich entwickelnde Zahlungsrahmen und Datenaustauschstandards entscheidend bleibt, um Vertrauen aufzubauen und Komfort zu gewährleisten.

Starker Einfluss sozialer Medien auf die Entdeckung einzigartiger und lokaler kulinarischer Erlebnisse

Social-Media-Plattformen verbinden Gäste mit lokaler Kultur und Gastgebern – eine Strategie, die auch von öffentlichen Behörden genutzt wird, um grenzüberschreitende Goodwill-Maßnahmen durch buchbare Heimmahlzeiten-Erlebnisse zu fördern. Durch die Ausrichtung auf Gemeinschaften mit hoher Affinität basierend auf Ernährungspräferenzen wandeln diese Plattformen Engagement durch transparente Offenlegungen und definierte Gastgeberpflichten in Reservierungen um. Da soziale Inhalte Nachfrageschwankungen antreiben, sind Kapazitätsmanagement und Erwartungssteuerung entscheidend für die Aufrechterhaltung von Bewertungen und Wiederholungsbuchungen. Die Einhaltung von Empfehlungs- und Werbevorschriften, einschließlich der FTC-Richtlinien, ist unerlässlich. Plattformen, die nutzergenerierte Inhalte, strukturierte Buchungsprozesse, moderierte Bewertungen und Richtlinienaufklärung kombinieren, wandeln soziales Interesse effektiv in zuverlässige, hochwertige Reservierungen um und erhalten das Peer To Peer Dining Ökosystem[2]Destination Canada, "Tourismus- und Kulturaustauschprogramme," destinationcanada.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe regulatorische Rahmenbedingungen und Lizenzanforderungen in verschiedenen Regionen | -0.4% | Global, akut in den Vereinigten Staaten mit staatlicher Variation und Datenschutzregeln der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Lebensmittelsicherheitsstandards und Hygiene-Compliance in häuslichen Umgebungen | -0.3% | Global, verstärkt in Rechtsgebieten mit Vorgeschichte lebensmittelbedingter Erkrankungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Versicherungsschutz für informelle oder private Speiseveranstaltungen | -0.2% | Hauptsächlich Nordamerika und ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Datenschutz- und Sicherheitsrisiken im Zusammenhang mit standortbasierten Plattformen | -0.2% | Europäische Union mit DSGVO, Nordamerika unter CCPA und staatlichen Regelungen, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe regulatorische Rahmenbedingungen und Lizenzanforderungen in verschiedenen Regionen

Regulatorische Unterschiede zwischen Bundesstaaten und Kommunen schaffen unterschiedliche Compliance-Anforderungen für Gastgeber und Plattformen. Georgia hat die staatliche Cottage-Food-Lizenzierung abgeschafft, erlaubt es Kommunen jedoch, den Einzelhandelsverkauf über Dritte einzuschränken. Illinois schreibt Zertifizierungen als Lebensmittelschutzmanager und pH-Tests vor, was die Einstiegshürden für neue Gastgeber erhöht. Vermonts höhere Ausnahmeschwelle beschränkt den Verkauf auf bestimmte Veranstaltungsorte, während Maryland bestimmte Produkte ausschließt, sofern sie nicht neu klassifiziert werden, was die Speisekartenoptionen einschränkt. Das MEHKO-Rahmenwerk des Los Angeles County begrenzt Einnahmen und schränkt HACCP-abhängige Artikel ein. South Carolina beschränkt den Cottage-Food-Verkauf auf innerstaatliche Transaktionen, und Airbnb-Leitlinien betonen, dass lokale Lebensmittelserviceregeln auch dann gelten, wenn Mahlzeiten kostenlos oder von Gästen zubereitet werden[3]Georgisches Landwirtschaftsministerium, "Staatliche Regulierungsrichtlinien," agr.georgia.gov.

Bedenken hinsichtlich Lebensmittelsicherheitsstandards und Hygiene-Compliance in häuslichen Umgebungen

Haushaltsküchen werden ohne kontinuierliche Aufsicht betrieben, weshalb Rechtsgebiete Offenlegungspflichten über fehlende Inspektionen vorschreiben müssen, um Transparenz und gemeinsames Risikomanagement zu gewährleisten. Bundesstaaten wie Maryland setzen Warnhinweise durch, um Hygiene, Lagertrennung und Allergenkontrolle zu betonen. Gleichzeitig verwendet Illinois Selbstzertifizierungschecklisten für Schädlingsbekämpfung, Lagerung und Grenzen häuslicher Aktivitäten, wobei die Strafen von Aufklärung bis zu Bußgeldern eskalieren. Los Angeles County kategorisiert Verstöße nach Schweregrad, verlangt dokumentierte Verfahren, und ländliche Gebiete fügen Tests für privates Brunnenwasser hinzu. Konsistente Allergenkennzeichnung, die mit bundesstaatlichen Richtlinien übereinstimmt, schützt Gäste und wahrt die Glaubwürdigkeit der Gastgeber auf allen Märkten[4]Gesundheitsamt des Los Angeles County, "Lebensmittelservice- und MEHKO-Vorschriften," publichealth.lacounty.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform-Geschäftsmodell: Hybride Marktplätze erzielen Skalierung, Nischenanbieter sichern Premiumpreise

Aggregator-Marktplätze machten im Jahr 2025 51,35 % des Peer To Peer Dining Marktes aus, während Nischen-Community-Plattformen bis 2031 mit einer CAGR von 6,93 % wuchsen, was das Nebeneinander von großangelegten Entdeckungsmaschinen und kuratierten Premium-Erlebnissen unterstreicht. Aggregatoren steigern die Liquidität durch Netzwerkeffekte und ermöglichen Sofortbuchung, sichere Zahlungen und Richtlinien-Compliance in großem Maßstab. Abonnementmodelle verbessern die Kundenbindung und den Umsatz, insbesondere in Kombination mit kuratierten oder erlebnisorientierten Angeboten. Nischenplattformen rechtfertigen Premiumpreise durch Storytelling, Herkunft und Vertrauenssignale, unterstützt durch manuelle Überprüfung und Schulungen, die Dienstleistungen auf Privatköche-Niveau heben. Unternehmens- und Gruppen-Gastronomie-Workflows profitieren von optimierter Entdeckung privater Räume, Speisekartenplanung und transparenter Preisgestaltung, was Reibungsverluste reduziert und die Veranstaltungshäufigkeit steigert. Regulatorische Rahmenbedingungen wie Umsatzobergrenzen, Produktausschlüsse und Lebensmittelsicherheitsanforderungen wie pH-Tests beeinflussen die Machbarkeit von Modellen in häuslichen Umgebungen gegenüber gewerblichen Küchen. Aggregatoren balancieren Kapazität bei hoher Nachfrage mit Gastgeberausbildung und Dokumentation, um Vertrauen in Wohnumgebungen zu erhalten. Hybridmodelle, die Abonnements, À-la-carte-Optionen und gebündelte Erlebnisse kombinieren, schaffen mehrere Einstiegspunkte für Wiederholungsnutzung und Upselling. Zusammen veranschaulichen diese Dynamiken, wie Skalierung, Spezialisierung und regulatorische Compliance nachhaltiges Wachstum im Peer To Peer Dining Markt vorantreiben.

Nach Anlass / Zweck: Freizeit dominiert, professionelles Networking steigt mit Normalisierung hybrider Arbeit

Freizeit- und Erlebnisgastronomie erfasste im Jahr 2025 einen Marktanteil von 47,85 %, angetrieben durch von Gastgebern organisierte Mahlzeitenformate, die die Nachfrage nach kuratierten, buchbaren Erlebnissen bedienen, die auf Ernährungs- und Wellnesspräferenzen abgestimmt sind. Kulturaustauschgelegenheiten wuchsen durch staatliche Programme, die Reisende mit lokalen Gastgebern für Heimabendessen verbinden, die Gastfreundschaftsreichweite verbessern und Tourismusinteresse in bedeutungsvolle Besuche umwandeln. Professionelle Networking-Mahlzeiten werden bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen, unterstützt durch den Bedarf an zuverlässigen, privaten Umgebungen mit kulinarischem Storytelling. Hausköche-Formate ergänzen private Restauranträume, indem sie personalisierte Kleingruppen-Interaktionen ermöglichen, sofern Allergenkennzeichnung und Lagerkontrollen die Sicherheit gewährleisten. Integrierte Auffindbarkeit, Sofortbuchung und transparente Preisgestaltung reduzieren Planungsherausforderungen und fördern häufige Zusammenkünfte. Richtlinienrahmen, die das Volumen häuslicher Mahlzeiten begrenzen oder bestimmte Artikel einschränken, prägen haushaltsgeführte Anlässe, während größere Unternehmensveranstaltungen auf lizenzierte Caterer und Restaurantpartner angewiesen sind. Plattformen fungieren als Vermittler und verbinden Nachfrage mit konformen Versorgungskanälen. Cross-Selling zwischen Freizeit- und professionellen Anlässen steigert die Plattformeffizienz, wobei Abonnementvorteile die Wiederholungsnutzung bei Nutzern mit hoher Absicht fördern. Wenn Plattformen die Kapazität erweitern und Richtlinien verfeinern, können Anlasssegmente effektiv skalieren und gleichzeitig die Servicequalität durch ausgewogene Auffindbarkeit, klares Erwartungsmanagement und Gastgeberunterstützung aufrechterhalten.

Nach Endnutzer-Demografie: Inländische Stammkunden sichern das Volumen, internationale Abenteurer treiben Premiumpreise

Inländische Nutzer machten im Jahr 2025 67,55 % des Peer To Peer Dining Marktes aus, angetrieben durch geringere Such- und Vertrauenskosten, vertraute Zahlungssysteme und ein klares Verständnis lokaler Vorschriften, was haushaltsgeführte Gastronomie zu einer Routineaktivität macht. Internationale Reisende, die bis 2031 mit einer CAGR von 7,43 % wachsen, werden von erlebnisreicher Tiefe und kuratierten kulturellen Zugängen angezogen, insbesondere wenn Mahlzeiten mit saisonalen oder gemeinschaftlichen Feiern übereinstimmen. Integrierte Tools für Mobilität, Zahlungen und Reservierungen vereinfachen die Koordination für Besucher, während staatlich geförderte Initiativen den grenzüberschreitenden Kulturaustausch durch geprüfte Heimgastronomie-Erlebnisse fördern. Standardisierte Gastgeberausbildung und klare Offenlegungen stimmen die Erwartungen sowohl inländischer als auch internationaler Nutzer ab.

Inländische Nutzer halten das Volumen an Wochentagen und bei lokalen Feiern aufrecht, unterstützt durch Abonnement- und Treueprogramme, die häufige Teilnahme fördern. Internationale Gäste verlassen sich auf transparenten Umgang mit Daten und die Einhaltung grenzüberschreitender Vorschriften, was die Notwendigkeit starker Datenschutz- und Sicherheitsrahmen betont. Plattformen leiten Nutzer zu rechtlich konformen Buchungsoptionen, wo Einschränkungen gelten, und gewährleisten ein nahtloses Gasterlebnis. Langfristiges Marktwachstum, bei dem inländische Nutzer 67,55 % des Marktes erfassen und internationale Nutzer mit einer CAGR von 7,43 % wachsen, ist an Reisezyklen, kulturelle Programme und konsistente Standards für Allergenkennzeichnung, Lebensmittelhandhabung und Offenlegungen gebunden. Diese Maßnahmen ermöglichen es Gastgebern, beide Nutzergruppen sicher zu bedienen und gleichzeitig grenzüberschreitendes Vertrauen aufrechtzuerhalten.

Nach Küchentyp: Lokale Hausmannskost sichert den Marktanteil, Ernährungsspezialitäten wachsen rasant mit steigenden Wellness-Premiumpreisen

Lokale und regionale Hausmannskost hielt 45,15 % des Peer To Peer Dining Marktes und spiegelt die Attraktivität traditionsorientierter Speisekarten und Familienrezepte wider, die Herkunft, kulturellen Kontext und persönliche Verbindung bieten. Internationale und Fusionskonzepte ziehen kosmopolitische Gäste an, wobei Diaspora-Köche Plattformen nutzen, um lokale Zutaten mit globalen Techniken unter klaren Sicherheits- und Kennzeichnungsregeln zu verbinden. Ernährungsspezialitäten-Küche wächst bis 2031 mit einer CAGR von 8,45 %, angetrieben durch Wellness-Positionierung und Allergentransparenz, die Verbrauchern mit begrenzten Mainstream-Optionen Sicherheit bieten. Luxus- oder Feinschmeckererlebnisse monetarisieren Handwerkskunst, sind jedoch in häuslichen Umgebungen aufgrund von Gesundheitsvorschriften für Hochrisikoprodukte eingeschränkt. Plattform-Tools standardisieren Speisekarten-Offenlegungen und vereinfachen Zubereitungsanforderungen, was Gastgebern hilft, Qualität und Compliance aufrechtzuerhalten. Produktbezogene Vorschriften bestimmen, welche Artikel unter Cottage-Food-Regelungen fallen, was Betreiber dazu veranlasst, in Tests wie pH-Verifizierung zu investieren, um Speisekarten sicher zu erweitern. Transparente Beschaffung und Rückverfolgbarkeit stärken das Gastvertrauen und erfüllen die Erwartungen an professionelle Standards in Wohnküchen. Klare Allergeninformationen und starke Hygienepraktiken fördern die Wiederholungsnachfrage über alle Küchentypen hinweg. Mit wachsender Nachfrage nach Ernährungsspezialitäten können Plattformen konforme Angebote durch Vorlagenetiketten und Bildungsmodule erweitern, während lokale und regionale Hausmannskost ein stabiles, hochzufriedenes Marktsegment bleibt.

Geografische Analyse

Nordamerika machte im Jahr 2025 30,55 % der globalen Peer To Peer Dining Aktivität aus, angetrieben durch starke Plattformdurchdringung, hohe Zahlungsbereitschaft und integrierte Partnerschaften, die Fahrdienste, Lieferung und Reservierungen verbinden, um Komfort und Zuverlässigkeit zu verbessern. Kanadas staatlich geführte Heimgastronomie-Initiativen fördern den Kulturaustausch und gewährleisten gleichzeitig Sicherheit und strukturierte Auffindbarkeit. Regulatorische Unterschiede zwischen Bundesstaaten und Städten veranlassen Plattformen, Geo-Fencing, Richtlinienhinweise und standardisierte Offenlegungen zu nutzen, um Compliance-Probleme zu vermeiden und Vertrauen aufrechtzuerhalten. Klare Leitlinien zu Lebensmittelservicevorschriften, einschließlich für kostenlose oder von Dritten zubereitete Mahlzeiten, unterstützen einen compliance-orientierten Ansatz für verantwortungsvolles Marktwachstum. Europa kombiniert hohe städtische Akzeptanz mit vielfältigen nationalen Lebensmittelservicevorschriften, die mit den Datenschutz- und Datenschutzstandards der Europäischen Union übereinstimmen. Blockchain-basierte Rückverfolgbarkeit und Pilotprojekte für digitale Produktpässe deuten auf eine Zukunft hin, in der Transparenz und Herkunft Premiumpreise unterstützen. Konsolidierte Reservierungsmarktplätze helfen Restaurants und Gastgebern, ungenutzte Kapazitäten mit Sofortbestätigungen und transparenter Preisgestaltung zu monetarisieren, während Tap-basierte Zahlungen und mobile Geldbörsen Transaktionen vereinfachen und Abbrüche reduzieren. Verbesserte Datenschutzmaßnahmen und Rechtsbehelfsmechanismen stärken das Vertrauen europäischer Gäste in sichere und transparente Entdeckungs-, Buchungs- und Zahlungsprozesse.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 8,13 % bis 2031, angetrieben durch weit verbreitete Vertrautheit mit mobilen Zahlungen, schnelle Einführung App-basierter Buchungen und starkes Interesse an kuratierten kulinarischen Erlebnissen. Integrierte Mobilitäts- und Zahlungsökosysteme erfüllen die Verbrauchererwartungen in großen Ballungsräumen, während datenschutzorientierte Funktionen eine breitere Akzeptanz fördern. Blockchain-Nutzbarkeitsforschung hebt Möglichkeiten hervor, die Rückverfolgbarkeit zu vereinfachen – entscheidend in Märkten, in denen Sicherheit und Natürlichkeit die Gastronomievorlieben beeinflussen. Klare regulatorische Rahmenbedingungen und Gastgeberausbildungstools helfen kleinen Betreibern, Kennzeichnungs- und Handhabungsanforderungen einzuhalten, was skalierbares Wachstum bei gleichzeitiger Aufrechterhaltung von Konsistenz, Sicherheit und regulatorischer Compliance ermöglicht.

Wettbewerbslandschaft

Der Peer To Peer Dining Markt bleibt fragmentiert, wobei haushaltsgeführte Gastronomie, köchgeführte Abonnements und erlebnisorientierte Marktplätze nebeneinander existieren, ohne dass ein einzelner Betreiber einen dominanten Marktanteil erreicht. Reinvestitionen in Dienstleistungen und neu gestaltete Erlebnisse haben das Gastgeber-Onboarding erweitert und Aufenthalte mit kuratierten Gastronomieoptionen integriert, was Multi-Use-Ökosysteme stärkt. Reservierungsmarktplätze verbessern private und Gruppen-Gastronomie, indem sie die Planungszeit reduzieren und transparente Preisgestaltung anbieten, während Mobilitäts-Reservierungs-Partnerschaften die Zuverlässigkeit verbessern und Nichterscheinen durch koordinierte Transport-zu-Tisch-Dienste reduzieren. Investitionen in Richtlinienaufklärung, Streitbeilegung und standardisierte Offenlegungen fördern Vertrauen und ermöglichen regionsübergreifende Skalierung, wo Vorschriften dies erlauben. Plattformen übernehmen zunehmend eine Mischung aus Abonnement- und À-la-carte-Modellen, um einen größeren Anteil der Verbraucherausgaben zu erfassen, indem sie wiederkehrende Bestellungen mit episodischen Angeboten kombinieren, um unterschiedliche Budgets und Anlässe zu bedienen. Anbieter digitaler Bestellinfrastruktur priorisieren Datenschutz und Datensicherheit und betonen Compliance-by-Design, da Treueprogramme, Zahlungssysteme und Vor-Ort-Integrationen expandieren.

Unternehmensmahlzeiten und Veranstaltungsbuchungen stellen eine bedeutende Wachstumschance dar, wobei standardisierte Tools, Sofortbestätigungen und klare Ausgabenverfolgung Unternehmensanforderungen erfüllen. Risikoteilungsrahmen differenzieren Plattformen, indem sie Deckungsbedingungen für Gastgeber in Wohnumgebungen klären. Eine Konsolidierung des Ökosystems wird erwartet, angetrieben durch die Integration von Treueprogrammen, Zahlungssystemen und operativen Fähigkeiten, die Mehrwert schaffen, indem sie Autorisierungsraten verbessern und Reibungsverluste reduzieren, während robuste Datenschutzkontrollen aufrechterhalten werden. Reservierungsplattformen nutzen hochwertige Erstanbieterdaten, um Werbemodelle zu unterstützen, die Plattformverbesserungen subventionieren und den Druck auf Provisionsraten mindern. Mehrländer-Partnerschaften mit Kartennetzwerken ziehen Premium-Kundensegmente an, indem sie Zugangsprivilegien und Kapazitätsgarantien bieten. Mit zunehmender Konkurrenz sind Anbieter, die Auffindbarkeit, Vertrauen und Komfort innerhalb regulatorischer Rahmenbedingungen priorisieren – und in Gastgeber-Tools, Zahlungssysteme und Gasterlebnisse investieren – gut positioniert, um einen nachhaltigen Anteil an Gastronomieanlässen mit hoher Absicht zu sichern.

Marktführer im Peer To Peer Dining Bereich

EatWith

Withlocals

Airbnb Experiences (Dining)

Travelling Spoon

Feastly

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: OpenTable startete OpenTable Media, eine Werbelösung auf Basis von Erstanbieter-Gastdaten, mit Pilotpartnern Diageo, Ghirardelli und Cobra Beer, um die Monetarisierung über Reservierungen hinaus zu erweitern.

- November 2025: Destination Canada startete OpenHome, eine zeitlich begrenzte Serie buchbarer Abendessen, die Amerikaner vom 13. November 2025 bis zum 28. Februar 2026 in kanadische Haushalte im ganzen Land einlädt, gefördert und verwaltet in Partnerschaft mit OpenTable.

- September 2025: Airbnb führte fünf Chef's Table-Erlebnisse mit preisgekrönten Köchen ein und integrierte sie in sein Originals-Portfolio, um kuratierte Gastronomie innerhalb der Dienste-Roadmap der Plattform zu vertiefen.

- September 2025: DoorDash startete Going Out, um Reservierungen und In-Store-Prämien innerhalb der Liefer-App zu integrieren, und arbeitet mit Gastgewerbe-Partnern zusammen, um neue Veranstaltungsorte zu erschließen und Treuemitglieder-Vorteile zu fördern.

Umfang des globalen Peer To Peer Dining Marktberichts

Der Peer To Peer Dining Marktbericht bietet eine globale Analyse von haushaltsgeführter Gastronomie, köchgeführten Erlebnissen, abonnementbasierten kulinarischen Modellen und reservierungsgesteuerter privater Gastronomie bei Freizeit-, Kultur- und professionellen Anlässen. Er bewertet Marktgröße, Wachstumsprognosen und Segmentierung nach Plattform-Geschäftsmodellen, Anlässen, Endnutzer-Demografien, Küchentypen und geografischen Regionen. Die Studie bewertet Markttreiber, Hemmnisse, regulatorische Rahmenbedingungen, Lieferkettendynamiken und technologische Fortschritte, die die Plattformakzeptanz beeinflussen. Die Wettbewerbsanalyse umfasst Marktkonzentration, strategische Initiativen, Anteilsanalyse und Unternehmensprofile. Der Bericht enthält das Fünf-Kräfte-Rahmenwerk nach Porter und hebt aufkommende Chancen und langfristige Wachstumsaussichten für 2026 – 2031 hervor, wobei alle Werte in Milliarden USD ausgedrückt werden.

| Aggregator-Marktplatz |

| Abonnementbasiert |

| Nischen-Community-Plattformen |

| Unternehmens- / Gruppen-Catering |

| Freizeit- & Erlebnisgastronomie |

| Kulturaustausch |

| Professionelle Networking-Mahlzeiten |

| Heimköche-Mahlzeitenlieferung |

| Inländisch |

| International |

| Lokale / Regionale Hausmannskost |

| International / Fusion |

| Ernährungsspezialitäten (Vegan, Glutenfrei, Keto) |

| Luxus- / Feinschmeckererlebnisse |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens & Afrikas |

| Nach Plattform-Geschäftsmodell | Aggregator-Marktplatz | |

| Abonnementbasiert | ||

| Nischen-Community-Plattformen | ||

| Unternehmens- / Gruppen-Catering | ||

| Nach Anlass / Zweck | Freizeit- & Erlebnisgastronomie | |

| Kulturaustausch | ||

| Professionelle Networking-Mahlzeiten | ||

| Heimköche-Mahlzeitenlieferung | ||

| Nach Endnutzer-Demografie | Inländisch | |

| International | ||

| Nach Küchentyp | Lokale / Regionale Hausmannskost | |

| International / Fusion | ||

| Ernährungsspezialitäten (Vegan, Glutenfrei, Keto) | ||

| Luxus- / Feinschmeckererlebnisse | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens & Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Ausblick für 2031 des Peer To Peer Dining Marktes?

Die Größe des Peer To Peer Dining Marktes wird voraussichtlich von USD 6,92 Milliarden im Jahr 2025 und USD 7,31 Milliarden im Jahr 2026 auf USD 10,03 Milliarden bis 2031 mit einer CAGR von 6,37 % wachsen, was eine stetige Akzeptanz widerspiegelt, die durch Auffindbarkeit, Zahlungen und compliance-fähige Workflows unterstützt wird.

Welche Segmente führen und welche wachsen am schnellsten im Peer To Peer Dining Markt?

Aggregator-Marktplätze führten im Jahr 2025 mit einem Anteil von 51,35 %, während Nischen-Community-Plattformen mit einer CAGR von 6,93 % als die am schnellsten wachsenden prognostiziert werden, und nach Anlass führte Freizeit- und Erlebnisgastronomie mit 47,85 %, während professionelle Networking-Mahlzeiten eine CAGR von 7,65 % aufweisen.

Welche Regionen sind für das kurzfristige Wachstum im Peer To Peer Dining Markt am wichtigsten?

Nordamerika hielt 30,55 % der Aktivität im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 8,13 % bis 2031 als die am schnellsten wachsende Region aufgrund starker App-basierter Akzeptanz und integrierter Mobilitäts- und Zahlungserlebnisse prognostiziert wird.

Wie beeinflusst die Regulierung die Skalierung im Peer To Peer Dining Markt?

Regulierung prägt Einstieg, Speisekarten und Vertriebskanäle mit Beispielen wie Georgias Abschaffung der staatlichen Lizenz in Verbindung mit kommunalen Opt-outs und Illinois' CFPM-Zertifizierung und pH-Tests, die Gastgeber und Plattformen navigieren müssen, um zu skalieren.

Welche Rolle spielen Zahlungen und Abonnements im Peer To Peer Dining Markt?

Eingebettete Reservierungen, kontaktlose Zahlungsannahme und Abonnementvorteile reduzieren Reibungsverluste und erhöhen die Häufigkeit, wobei abgestufte Programme eine höhere Bestellkadenz demonstrieren, die eine stabile Monetarisierung und Angebotsplanung auf Plattformen unterstützt.

Wie werden Lebensmittelsicherheit und Datenschutz im Peer To Peer Dining Markt adressiert?

Sicherheit wird durch Kennzeichnung, Hygiene und produktbezogene Regeln durchgesetzt, die an Leitlinien des öffentlichen Gesundheitswesens gebunden sind, während Datenschutzrahmen wie DSGVO und CCPA Einwilligungs- und Datenhandhabungspraktiken für Adressen, Ernährungsdaten und Zahlungsdaten steuern.

Seite zuletzt aktualisiert am: