Marktgröße und Marktanteil für Gliedmaßenprothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

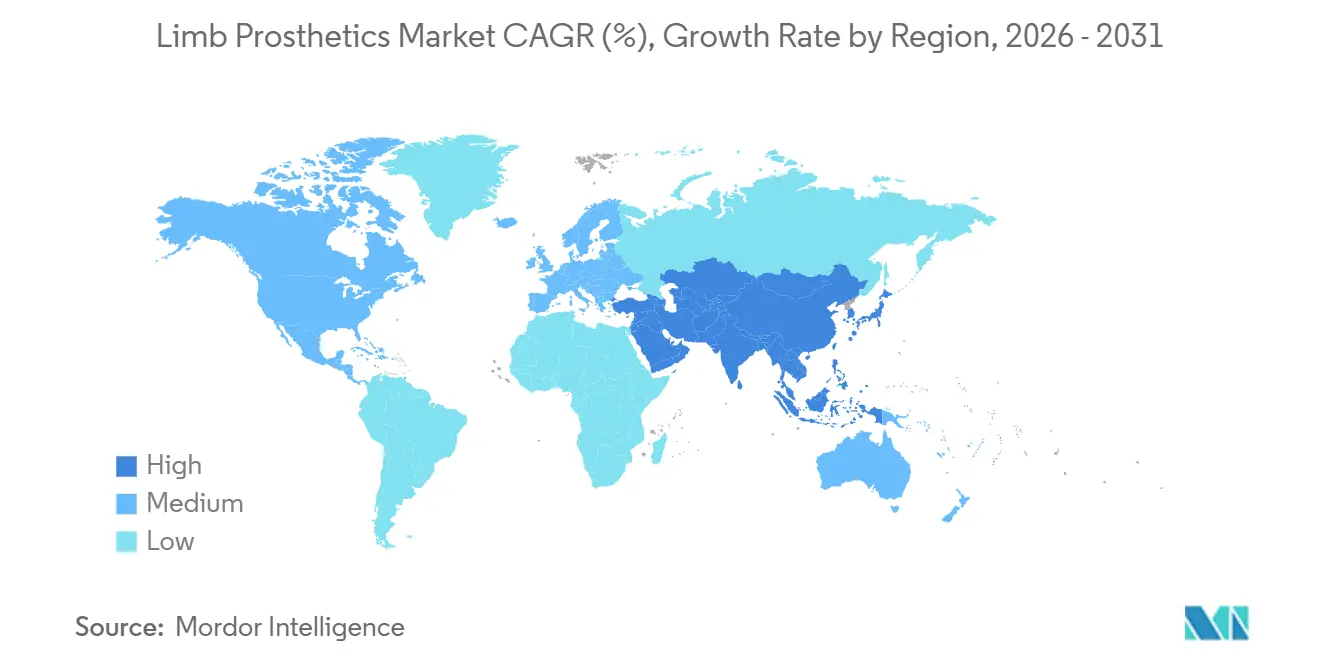

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

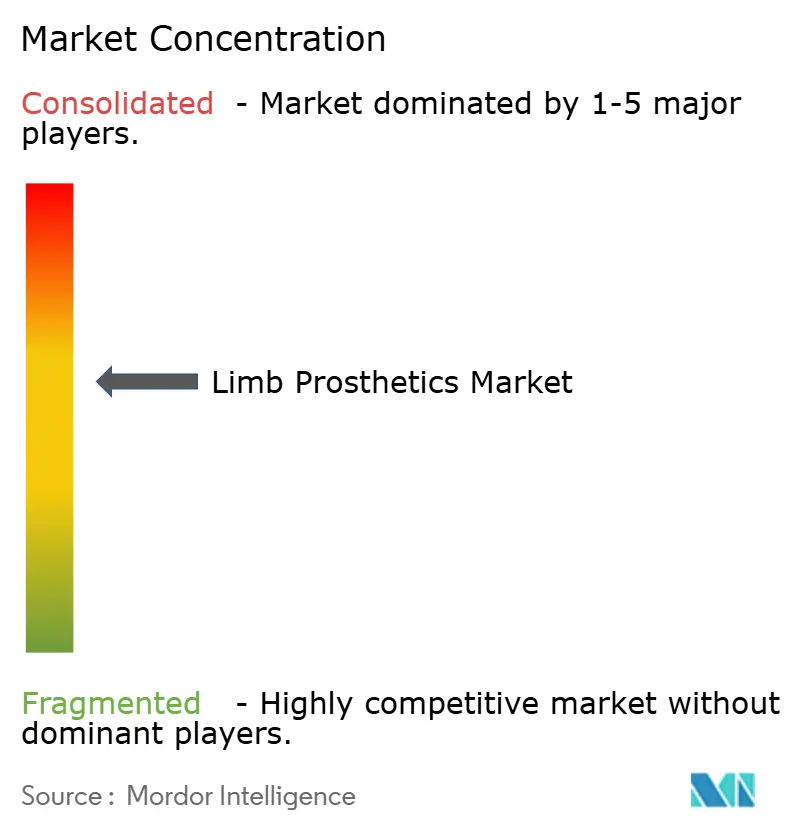

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gliedmaßenprothesen von Mordor Intelligence

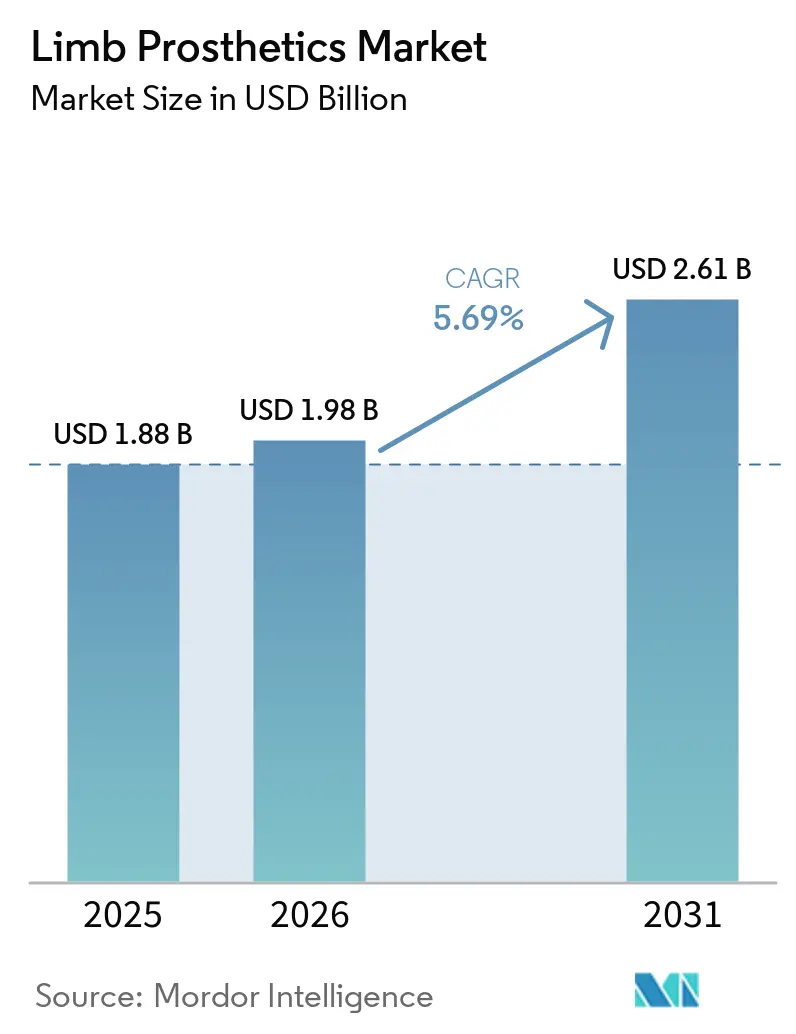

Die Marktgröße für Gliedmaßenprothesen wird voraussichtlich von USD 1,88 Milliarden im Jahr 2025 auf USD 1,98 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,61 Milliarden erreichen, mit einer CAGR von 5,69 % über den Zeitraum 2026–2031.

Die Nachfrage weitet sich weiter aus, da der adressierbare Patientenpool sowohl bei traumatischen Gliedmaßenverlusten als auch bei krankheitsbedingten Amputationen zunimmt – laut einer Studie aus dem Jahr 2025 lebten 2,309 Millionen Amerikaner mit Gliedmaßenverlust, während die globale Belastung durch traumatische Amputationen bereits deutlich größer ist. Der Wachstumspfad des Marktes für Gliedmaßenprothesen wird auch durch den stetigen Anstieg diabetesbedingter Amputationen der unteren Extremitäten gestützt, was einen wiederkehrenden Bedarf an Ersatzgeräten, Schäften, Linern und Nachsorge über die Zeit hinweg schafft. Die kurzfristige Expansion wird durch einen breiteren Erstattungszugang, stärkere Versorgungswege für Veteranen und eine breitere Akzeptanz fortschrittlicher Gerätekategorien wie mikroprozessorgesteuerte Kniegelenke und digital gefertigte Komponenten geprägt. Innovationen verlagern sich von isolierten Premiumgeräten hin zu skalierbarerer Individualisierung, wobei 3D-Design, verbessertes Passformmanagement und modulare Architekturen Möglichkeiten sowohl für große Hersteller als auch für Spezialentwickler schaffen. Der Wettbewerb bleibt am oberen Ende des Marktes für Gliedmaßenprothesen am stärksten, doch Wachstumschancen weiten sich in ambulanten Versorgungsmodellen, kostensensitiven Produktsegmenten und Regionen aus, in denen die Erstattung noch mit dem klinischen Bedarf aufholen muss.

Wichtigste Erkenntnisse des Berichts

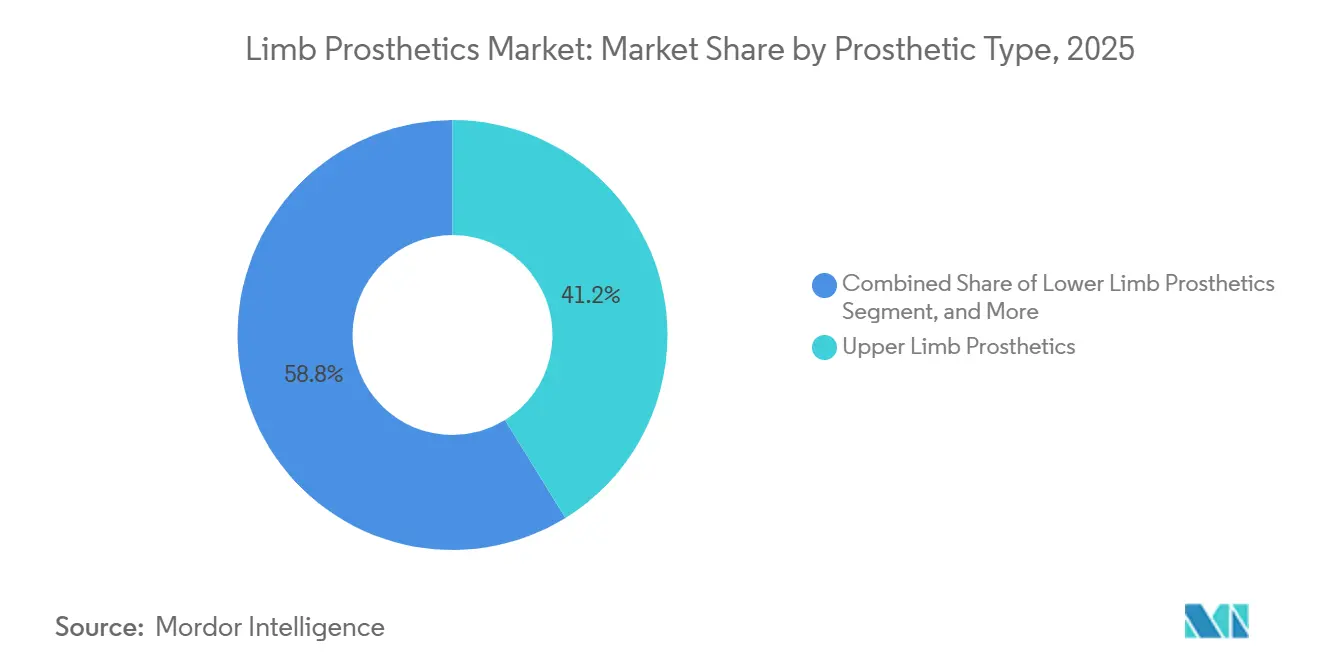

- Nach Prothesentyp hielten Prothesen für obere Gliedmaßen im Jahr 2025 einen Marktanteil von 41,21 % am Markt für Gliedmaßenprothesen, während Prothesen für untere Gliedmaßen bis 2031 voraussichtlich mit einer CAGR von 7,14 % wachsen werden.

- Nach Material entfielen im Jahr 2025 37,83 % des Marktvolumens für Gliedmaßenprothesen auf kohlenstofffaserverstärkte Polymere, während Titanlegierungen bis 2031 voraussichtlich mit einer CAGR von 6,32 % expandieren werden.

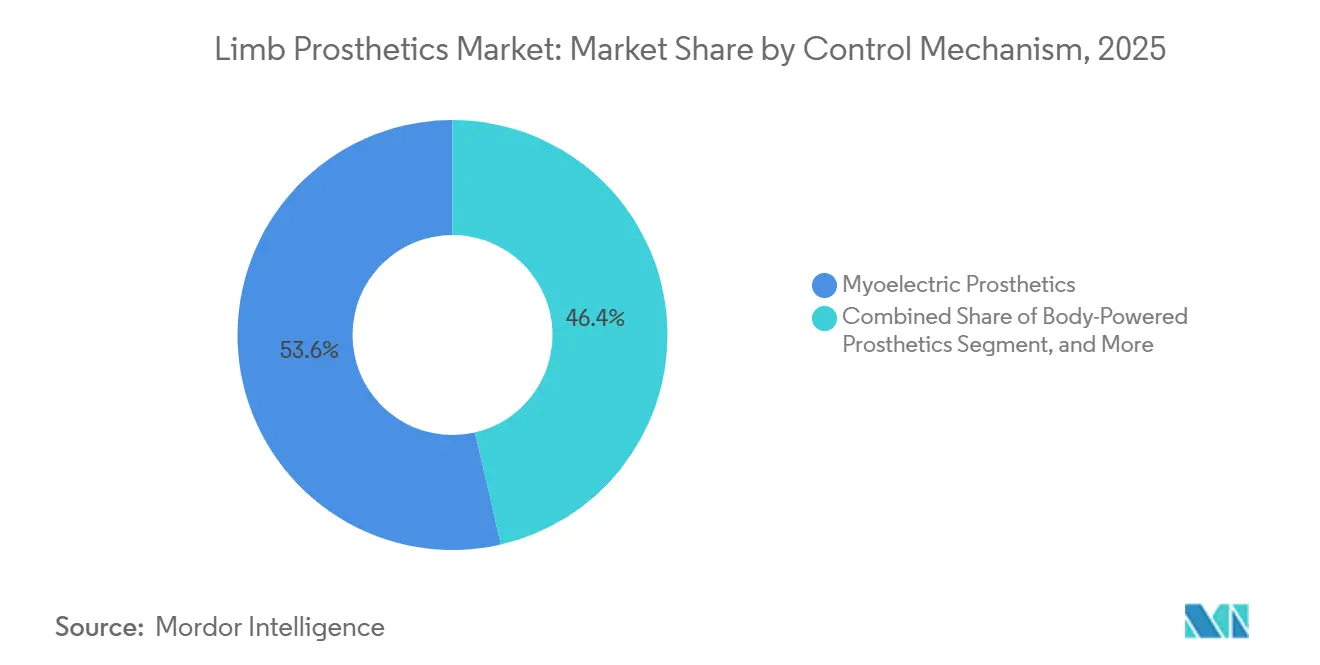

- Nach Steuerungsmechanismus führten myoelektrische Prothesen im Jahr 2025 mit einem Anteil von 53,64 %, während körperbetriebene Prothesen bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

- Nach Komponente hielten Schäfte im Jahr 2025 einen Anteil von 29,23 % am Marktvolumen für Gliedmaßenprothesen, während Anhänge bis 2031 voraussichtlich die höchste CAGR von 6,03 % verzeichnen werden.

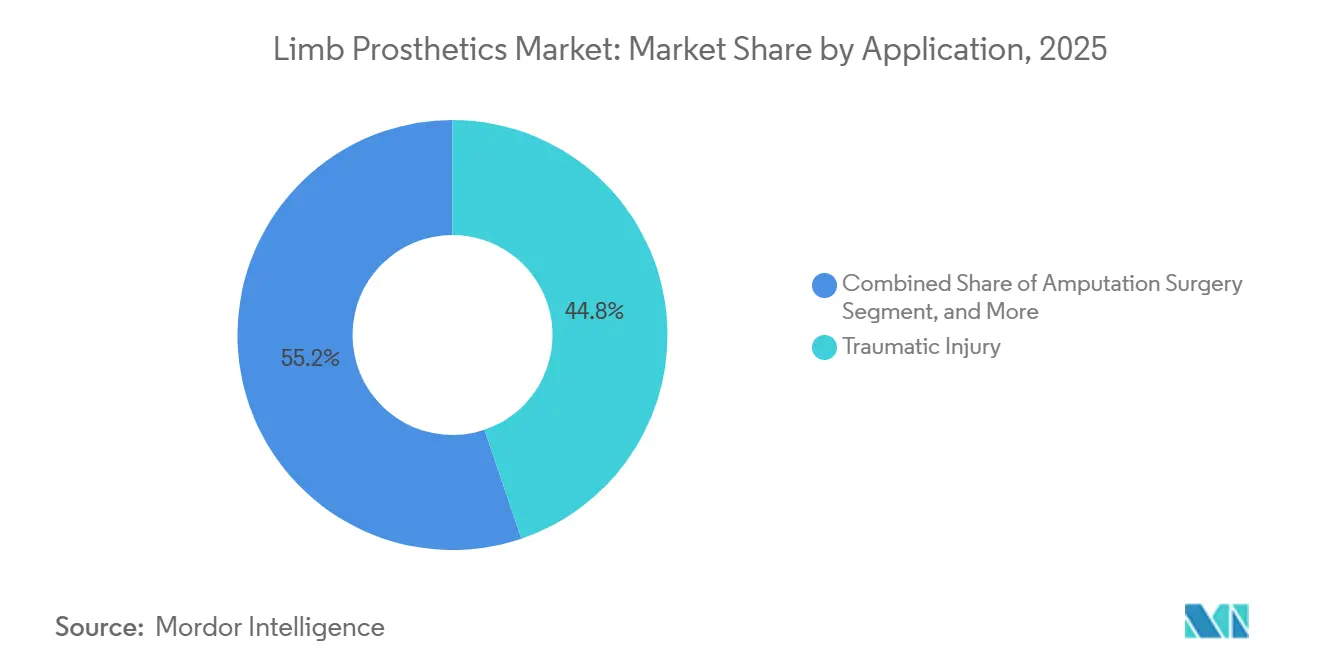

- Nach Anwendung entfielen im Jahr 2025 44,83 % des Anteils auf traumatische Verletzungen, während Amputationschirurgie bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 38,18 % des Anteils auf Krankenhäuser, während Prothesenversorgungszentren bis 2031 voraussichtlich mit einer CAGR von 6,87 % expandieren werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,23 % am Markt für Gliedmaßenprothesen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gliedmaßenprothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit traumatischer und krankheitsbedingter Amputationen | +1.5% | Global, mit konzentrierter Auswirkung in Südasien, Sub-Sahara-Afrika und dem südlichen Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei mikroprozessorgesteuerten, myoelektrischen und bionischen Steuerungssystemen | +1.8% | Nordamerika und Westeuropa als Vorreiter bei der Einführung, asiatisch-pazifischer Raum als schnell nachfolgender Übernehmer | Mittelfristig (2–4 Jahre) |

| Verbesserter Zugang durch Erstattung, Subventionen und Unterstützungsprogramme für Veteranen | +1.2% | Nordamerika, Westeuropa, Ukraine, Ausstrahlungseffekte auf den GCC und Südkorea | Kurzfristig (≤ 2 Jahre) |

| 3D-Scanning, Additive Fertigung und schnelle Individualisierung im großen Maßstab | +1.0% | Global, frühe Führungsrolle in Nordamerika, Vereinigtes Königreich, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Pädiatrische Ersatzzyklen und wachstumsangepasster Gerätebedarf | +0.6% | Kern asiatisch-pazifischer Raum, einschließlich Indien und China, Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Fernversorgung, Telerehabilitation und vernetzter Nachsorge | +0.5% | Nordamerika, Nordeuropa, frühe Gewinne in Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit traumatischer und krankheitsbedingter Amputationen

Der Markt für Gliedmaßenprothesen stützt sich weiterhin auf eine wachsende Nachfragebasis, die durch Trauma, Gefäßerkrankungen und diabetesbedingte Gliedmaßenverluste entsteht. Eine Studie aus dem Jahr 2025, die Daten des National Inpatient Sample verwendete, schätzte, dass 2,309 Millionen Amerikaner mit Gliedmaßenverlust lebten, und prognostizierte, dass sich diese Zahl bis 2050 verdoppeln und bis 2060 um 145 % steigen wird. Die globale Belastung ist bereits deutlich größer, mit 445,2 Millionen Menschen, die im Jahr 2021 mit traumatischer Amputation lebten, und 5,9 Millionen mit dieser Erkrankung verbundenen Lebensjahren mit Behinderung. Krankenhausdaten aus Illinois zeigten ebenfalls einen Anstieg der Bein- und Fußamputationen um 65 % zwischen 2016 und 2023, was denselben Druck durch Diabetes und periphere arterielle Verschlusskrankheit widerspiegelt, der allgemeiner zu beobachten ist.[1]Northwestern Medicine, "Bein- und Fußamputationen in Krankenhäusern in Illinois zwischen 2016 und 2023 um 65 % gestiegen," Northwestern Now, news.northwestern.edu Diabetesbedingte Amputationen der unteren Extremitäten fügen dem Markt für Gliedmaßenprothesen einen wiederkehrenden Ersatzzyklus hinzu, da weltweit jährlich 1,5 Millionen solcher Amputationen durchgeführt werden und Diabetes für 50 % bis 70 % davon verantwortlich ist.

Fortschritte bei mikroprozessorgesteuerten, myoelektrischen und bionischen Steuerungssystemen

Der Markt für Gliedmaßenprothesen entwickelt sich hin zu Geräten, die Kontrolle, Stabilität und funktionellen Bereich verbessern, anstatt nur verlorene Anatomie zu ersetzen. Eine Studie aus dem Jahr 2026 validierte die Leistung einer knochenverankerten, neural gesteuerten Knieprothese durch intramuskuläre Elektroden und eine Agonist-Antagonist-Myoneural-Interface-Operation, was zeigt, dass die neuronale Steuerung über das Laborversprechen hinausgeht.[2]Rickard Brånemark et al., "Design und Bewertung einer knochenverankerten, neural gesteuerten Knieprothese," Journal of NeuroEngineering and Rehabilitation, link.springer.com Dieser Fortschritt ist bedeutsam, weil er die Leistungsgrenze für Premiumgeräte anhebt und den langfristigen Fall für eine breitere klinische Nutzung unterstützt. Ottobock zeigte ebenfalls kommerziellen Aufschwung in diesem Teil des Marktes für Gliedmaßenprothesen, mit einem Wachstum im Jahr 2025, das durch Markteinführungen mikroprozessorgesteuerter Kniegelenke und einer stärkeren Einführung in Nord- und Südamerika sowie EMEA unterstützt wurde. Die Ausweitung der Kostenübernahme beginnt die Nachfrage direkter zu unterstützen, da HCSC ab dem 1. Januar 2026 die Kostenübernahme für K2-Mikroprozessorkniegelenke in 5 US-Bundesstaaten einführte. Diese Kombination aus technischer Validierung und Akzeptanz durch Kostenträger sollte fortschrittliche Systeme im Mittelpunkt der Produktdifferenzierung im Markt für Gliedmaßenprothesen halten.

Verbesserter Zugang durch Erstattung, Subventionen und Unterstützungsprogramme für Veteranen

Die Erstattung bleibt einer der deutlichsten kurzfristigen Wachstumshebel im Markt für Gliedmaßenprothesen, da sich der Zugang oft schneller ändert als die zugrunde liegenden Krankheitsmuster. Das US-Ministerium für Veteranenangelegenheiten bietet weiterhin umfassende Prothesenversorgung durch sein Amputationsversorgungssystem an, das berechtigten Veteranen ermöglicht, die meisten Eigenkosten für Geräte zu vermeiden.[3]US-Ministerium für Veteranenangelegenheiten, "Tennessee VA revolutioniert die Versorgung von Veteranen mit Gliedmaßenverlust," VA News, news.va.gov Dasselbe System verbessert auch die Effizienz der Versorgung, da das Mobile Prothesen- und Orthesenprogramm der VA im Vergleich zu Gemeinschaftsanbietern jährlich USD 86.000 pro Kliniker einspart. Entscheidungen privater Kostenträger weiten ebenfalls den adressierbaren Pool aus, da HCSC nun K2-Mikroprozessorkniegelenke in Texas, Illinois, Montana, Oklahoma und New Mexico abdeckt. Mit verbesserter Erstattung gewinnen Hersteller mehr Vertrauen, um in Premiumforschung zu investieren, und Kliniken haben mehr Anreiz, die Versorgungskapazität für fortschrittliche Prothesenklassen im gesamten Markt für Gliedmaßenprothesen auszubauen.

3D-Scanning, Additive Fertigung und schnelle Individualisierung im großen Maßstab

Digitale Produktionsmethoden verkürzen den Weg von der klinischen Beurteilung bis zur endgültigen Passform im gesamten Markt für Gliedmaßenprothesen. Eine Überprüfung aus dem Jahr 2025 ergab, dass 3D-gedruckte Prothesen für untere Gliedmaßen die Gangbiomechanik, die Patientenzufriedenheit und die Benutzerfreundlichkeit konsistent verbesserten, obwohl die Optimierung des Arbeitsablaufs und die Materialhaltbarkeit noch Verbesserungsbedarf aufweisen.[4]Journal of Functional Biomaterials, "Der aktuelle Stand der klinischen Ergebnisse von 3D-gedruckten Prothesen," MDPI, mdpi.com Die Markteinführung des iconiq-Liners von Ottobock im Jahr 2026 zeigte, dass die additive Fertigung in den skalierten kommerziellen Einsatz übergeht, mit variablen Dickenprofilen, die entwickelt wurden, um die Kompression zu verbessern und Passformprobleme zu beheben, von denen fast 68 % der Nutzer von Prothesen für untere Gliedmaßen betroffen sind. Open Bionics liefert einen weiteren Beweis, da sein von der FDA zugelassener, 3D-gedruckter Hero FLEX-Arm nun an mehr als 800 klinischen Standorten in mehreren Ländern erhältlich ist. Da diese Werkzeuge Teil der Routinepraxis werden, sollte der Markt für Gliedmaßenprothesen schnellere Individualisierungszyklen, geringere Iterationsbelastung und eine breitere Produktreichweite ohne Einbußen bei der funktionellen Leistung verzeichnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für fortschrittliche Prothesen und Verbrauchsmaterialien | -0.9% | Global, am stärksten ausgeprägt in Südasien, Sub-Sahara-Afrika, Lateinamerika und dem ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| Passformversagen, Schaftunverträglichkeit und Revisionsaufwand | -0.6% | Global, konzentriert in Märkten mit begrenztem Zugang zu zertifizierten Orthopädietechnikern für die Nachsorge | Mittelfristig (2–4 Jahre) |

| Begrenzter Zugang zu zertifizierten Orthopädietechnikern in mittelgroßen und kleinen Städten | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika und ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Geringe Tiefe der Lieferkette für Präzisionskomponenten und fortschrittliche Materialien | -0.4% | Global, konzentriert in der Bearbeitung von Titanlegierungen, Kohlenstofffaser-Prepregs und elektronischen Komponenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für fortschrittliche Prothesen und Verbrauchsmaterialien

Die Erschwinglichkeit bleibt eine wesentliche Bremse im Markt für Gliedmaßenprothesen, insbesondere wenn fortschrittliche Geräte nur teilweise oder gar nicht erstattet werden. Die Zugangsungleichheit ist ebenfalls ungleichmäßig verteilt, da US-amerikanische Daten des öffentlichen Gesundheitswesens ein höheres Amputationsrisiko und schlechtere Zugangsbedingungen mit einkommensschwachen Stadtvierteln und schwarzen Erwachsenen mit Diabetes in Verbindung bringen. Selbst wenn primäre Geräte erstattet werden, erzeugen wiederkehrende Verbrauchsmaterialien wie Liner und Ersatzschäfte weiterhin wiederholten Ausgabendruck für die Nutzer. Diese Kostenbelastung ist bedeutsam, da myoelektrische Premium-, Bionik- und Mikroprozessorgeräte keine einmaligen Anschaffungen sind und die langfristige Wartung Patienten zu einfacheren Alternativen lenken kann. Infolgedessen spaltet sich der Markt für Gliedmaßenprothesen häufig zwischen gut versicherten Premiumnutzern und kostensensitiven Nutzern auf, die Haltbarkeit, Reparierbarkeit und niedrigere Gesamtbetriebskosten priorisieren.

Passformversagen, Schaftunverträglichkeit und Revisionsaufwand

Passformversagen schränkt weiterhin die Gerätezufriedenheit und den effektiven täglichen Gebrauch im Markt für Gliedmaßenprothesen ein, selbst wenn die zugrunde liegende Prothesentechnologie fortschrittlich ist. Ottobock berichtete, dass fast 68 % der Nutzer von Prothesen für untere Gliedmaßen Probleme mit ihren Geräten haben, wobei Schaft- und Liner-Passformprobleme zu den Hauptursachen gehören. Die klinische Überprüfungsliteratur zeigt auch, dass die digitale Fertigung die Ergebnisse verbessert, aber noch eine bessere Arbeitsablaufpräzision und eine stärkere Materialkonsistenz erfordert, bevor Passformprobleme in der Routineversorgung deutlich zurückgehen. Revisionsarbeiten bleiben für Kliniken zeitintensiv, da Schaftherstellung, Veränderungen des Stumpfes und wiederholte Anpassungen schwer vollständig zu standardisieren sind. Diese Einschränkungen belasten am stärksten die Nutzer im Markt für Gliedmaßenprothesen, die keinen zuverlässigen Zugang zu zertifizierter Nachsorge haben und am wenigsten in der Lage sind, wiederholte Besuche zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prothesentyp: Das Segment der oberen Gliedmaßen verankert die Premiumgeräteökonomie

Prothesen für obere Gliedmaßen hielten im Jahr 2025 einen Anteil von 41,21 %, und diese Führungsposition spiegelte die höheren durchschnittlichen Verkaufspreise wider, die mit auf Geschicklichkeit ausgerichteten Systemen verbunden sind. Im Markt für Gliedmaßenprothesen tragen Geräte für obere Gliedmaßen oft eine höhere Premiumpreisgestaltung, da sie Feinmotorik, Griffvariationen und kosmetische Erwartungen auf anspruchsvollere Weise replizieren müssen als viele Systeme für untere Gliedmaßen. Dies macht die Kategorie zu einem wichtigen Umsatzanker, selbst wenn die klinische Population kleiner ist als die der Nutzer unterer Extremitäten. Die Produktentwicklungsaktivität bleibt in diesem Segment ebenfalls intensiv, wobei Hersteller bei Mehrgriff-Steuerung, modularen Handgelenken, leichteren Strukturen und natürlicherer Benutzerinteraktion konkurrieren. Open Bionics stärkte diese Richtung im Jahr 2026, als es Hero FLEX auf Amputierte oberhalb des Ellenbogens ausweitete und den Vertrieb über mehr als 800 klinische Standorte in den Vereinigten Staaten, dem Vereinigten Königreich, Europa, Australien und Neuseeland fortsetzte.

Prothesen für untere Gliedmaßen werden voraussichtlich das schnellste Wachstum verzeichnen, wobei die Marktgröße für Gliedmaßenprothesen für diesen Untertyp bis 2031 voraussichtlich mit einer CAGR von 7,14 % steigen wird. Dieses Wachstum spiegelt die deutlich größere Basis an Gliedmaßenverlusten der unteren Extremitäten wider, wobei frühere Epidemiologie zeigte, dass 91 % der US-amerikanischen Fälle von Gliedmaßenverlust die untere Extremität betreffen. Diabetes verstärkt diese Aussicht ebenfalls, da Amputationen der unteren Extremitäten weiterhin stark mit dem Fortschreiten chronischer Erkrankungen und vaskulären Komplikationen verbunden sind. Andere Prothesentypen, einschließlich partieller Fuß-, partieller Hand- und transmetatarsaler Geräte, bleiben kleinere, aber klinisch bedeutsame Kategorien in der Gliedmaßenprothesenbranche, da die Versorgung partieller Amputationen im diabetischen Fußmanagement üblich ist und unterschiedliche Versorgungsökonomien erfordert. Das Wachstum bei Systemen für untere Gliedmaßen unterstützt auch angrenzende Umsätze aus Schäften, Linern, Pylonen und Folgeersatz im gesamten Markt für Gliedmaßenprothesen.

Nach Material: Titanlegierungen und Verbundwerkstoffe konkurrieren auf einer neuen Dimension

Kohlenstofffaserverstärkte Polymere hielten im Jahr 2025 einen Anteil von 37,83 %, was Verbundwerkstoffe im Mittelpunkt der strukturellen Leistung im gesamten Markt für Gliedmaßenprothesen hielt. Kohlenstofffaserverbundwerkstoffe sind tief in Prothesenfüßen und Pylonen verankert, da Gewichtsreduzierung und Energierückgabe zentral für den Nutzerkomfort und die funktionelle Effizienz sind. Eine Studie aus dem Jahr 2026 über Laufprothesenfüße zeigte, dass Wabensandwich-Kohlenstofffaserverbunddesigns eine Steigerung der Energiespeicherkapazität um 57,4 % gegenüber massiven Referenzdesigns lieferten und dabei einen Sicherheitsfaktor von 1,95 beibehielten. Dieses Ergebnis deutet darauf hin, dass innerhalb etablierter Verbundmaterialsysteme noch Raum für bedeutende Leistungsverbesserungen besteht. Es hilft auch zu erklären, warum kohlenstofffaserverstärkte Polymere für Premiumprodukte für untere Gliedmaßen im Markt für Gliedmaßenprothesen weiterhin entscheidend sind.

Titanlegierungen werden bis 2031 voraussichtlich mit einer CAGR von 6,32 % expandieren, was sie zur am schnellsten wachsenden Materialgruppe im Markt für Gliedmaßenprothesen macht. Ihre Attraktivität ist an Festigkeit-Gewicht-Leistung, Korrosionsbeständigkeit und Biokompatibilität geknüpft, die alle wichtiger werden, da sich Geräte in Richtung Langzeitverschleiß, höherer Belastung und osseointegrationskompatibler Designs entwickeln. Derselbe Trend wird durch das wachsende Interesse an knochenverankerten Prothesenansätzen unterstützt, bei denen die Schnittstellenstabilität zum Mittelpunkt der Gerätearchitektur wird. Polyethylen und Silikon halten weiterhin wichtige Nischen, wobei Polyethylen in kostensensitiven Linern und weichen Schaftanwendungen eingesetzt wird und Silikon bevorzugt wird, wo Hautkonformität und individuelle Passform wichtiger sind. Der Materialwettbewerb in der Gliedmaßenprothesenbranche verlagert sich daher von einem einfachen Kostenvergleich hin zu einer breiteren Mischung aus Gewicht, Haltbarkeit, klinischem Komfort und Kompatibilität mit der digitalen Fertigung.

Nach Steuerungsmechanismus: Myoelektrische Konsolidierung trifft auf aufkommenden Wettbewerb durch neuronale Schnittstellen

Myoelektrische Prothesen machten im Jahr 2025 einen Anteil von 53,64 % aus, was ihre Position als führenden Steuerungsmechanismus im Markt für Gliedmaßenprothesen bestätigte. Diese Dominanz spiegelt jahrelange klinische Akzeptanz in Hocheinkommensmärkten wider, wo angetriebene Geräte für obere Gliedmaßen und fortschrittliche Steuerungssysteme eher finanziert werden. Myoelektrische Systeme profitieren auch von einer starken installierten Basis, einer etablierteren Vertrautheit der Kliniker und einem klareren Weg in Premiumpreisbänder. In der Praxis bleiben sie die Standardoption, wenn Nutzer einen höheren funktionellen Bereich benötigen, ohne in experimentelle neuronale Schnittstellenplattformen zu wechseln. Dies hält myoelektrische Produkte im Mittelpunkt des Premiumwettbewerbs im Markt für Gliedmaßenprothesen, auch wenn ihre Leistungsgrenze sichtbarer wird.

Körperbetriebene Prothesen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,68 % bis 2031 verzeichnen, was zeigt, dass einfachere Systeme weiterhin starke kommerzielle Relevanz haben. Ihr Wachstum ist an Haltbarkeit, Reparatureinfachheit und einfachere Wartung in kostensensitiven Umgebungen, konfliktbetroffenen Regionen und pädiatrischen Anwendungsfällen geknüpft, wo Belastbarkeit oft wichtiger ist als Elektronik. Seilbetriebene Systeme bleiben im Sport- und Berufsgebrauch präsent, da einige Nutzer weiterhin direktes mechanisches Feedback und geringere Servicekomplexität schätzen. Gleichzeitig beginnen neuronale Schnittstellenansätze den zukünftigen Wettbewerb zu gestalten, wobei Forschungen aus dem Jahr 2026 eine kontinuierliche neuronale Steuerung einer angetriebenen Knieprothese durch eine knochenverankerte und chirurgisch integrierte Plattform demonstrierten. Das Ergebnis ist ein Markt für Gliedmaßenprothesen, in dem myoelektrische Geräte noch führen, aber die langfristige Innovationsgrenze sich bereits in Richtung einer tieferen Mensch-Gerät-Integration bewegt.

Nach Komponente: Anhangsinnovation konzentriert den Wert vorgelagert

Schäfte hielten im Jahr 2025 einen Anteil von 29,23 %, was sie zur größten Komponentengruppe im Markt für Gliedmaßenprothesen nach Wertbeitrag machte. Diese Position ergibt sich aus der Tatsache, dass der Schaft die Hauptschnittstelle zwischen dem Nutzer und dem Gerät ist und im Laufe der Zeit wiederholte Anpassungen und Ersatz erfordert. Häufige Ersatzzyklen verleihen Schaftsystemen ein wiederkehrendes Umsatzprofil, das strukturell größer ist als bei vielen anderen Einzelkomponenten. Die kommerzielle Bedeutung der Kategorie wird durch die hohe Rate an Passformkomplikationen bei Nutzern von Prothesen für untere Gliedmaßen verstärkt, was die Aktivität bei Neugestaltung und Linerersatz erhöht hält.

Anhänge werden voraussichtlich am schnellsten wachsen, wobei die Marktgröße für Gliedmaßenprothesen für diese Komponentengruppe bis 2031 mit einer CAGR von 6,03 % wächst. Dies spiegelt Premiumpreisgestaltung bei Prothesenhänden, Energierückgabefüßen und Knöcheleinheiten wider, die sichtbare funktionelle Differenzierung liefern und höhere Stückökonomie erzielen. Gelenke gehören zu den technisch komplexesten Komponenten, da mikroprozessorgesteuerte Kniegelenke und andere angetriebene Gelenke Software, Sensoren und Maschinenbau in einem hochwertigen Paket kombinieren. Verbindungsmodule erfüllen eine standardisiertere Rolle, bleiben aber für modulare Produktarchitektur und Hochvolumenmontage unerlässlich. Eine Berechnungsstudie aus dem Jahr 2026 wies auch auf zukünftige Veränderungen in der Schaftproduktion hin, indem sie zeigte, dass gitterintegrierte transfemurale Schäfte durch additive Fertigung die strukturelle Effizienz und patientenspezifische Lastverteilung verbessern können. Zusammengenommen zeigen diese Muster einen Markt für Gliedmaßenprothesen, in dem der Wert zwischen wiederkehrenden Schnittstellenkomponenten und Premiumanhängen verteilt ist, die innovationsgetriebene Preisgestaltung erzielen.

Nach Anwendung: Chronische Krankheitslast verankert die Kernnachfrage

Traumatische Verletzungen machten im Jahr 2025 einen Anteil von 44,83 % aus, was sie als größte Anwendungsgruppe im Markt für Gliedmaßenprothesen beibehielt. Dies spiegelt die große installierte Basis wider, die durch Verkehrsunfälle, Industrieverletzungen, militärische Exposition und langfristige Rehabilitationsbedürfnisse nach Trauma entstanden ist. Die Kategorie dreht sich nicht mehr nur um akute Erholung, da viele Nutzer über mehrere Jahre hinweg mehrere Upgrades, Ersatz und Komponentenwechsel benötigen. Dieser lange Ersatzbogen unterstützt wiederkehrende Verkäufe und lange klinische Beziehungen für Hersteller und Dienstleister. Es hilft auch, den Markt für Gliedmaßenprothesen zu stabilisieren, wenn kurzfristige Eingriffvolumina in Gesundheitssystemen variieren.

Amputationschirurgie wird bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für Gliedmaßenprothesen macht. Der Hauptgrund ist der anhaltende Anstieg diabetesbedingter Amputationen der unteren Extremitäten, wobei weltweit jährlich 1,5 Millionen Amputationen der unteren Extremitäten durchgeführt werden und Diabetes für 50 % bis 70 % davon verantwortlich ist. Angeborene Gliedmaßenfehlbildungen bleiben ein kleineres Segment nach Volumen, haben aber hohe strategische Bedeutung, da pädiatrische Nutzer während der Wachstumsphasen wiederholten Ersatz und Größenanpassungen benötigen. Open Bionics hat bereits gezeigt, wie modulare und anpassungsfähige Systeme dazu beitragen können, die Reichweite in diesen Nutzergruppen durch ein breites klinisches Vertriebsmodell zu erweitern. Dies gibt dem Markt für Gliedmaßenprothesen eine ausgewogene Anwendungsmischung aus großer traumagetriebener Nachfrage, steigender chronischer Krankheitsnachfrage und kleineren, aber lebenslang hochwertigen pädiatrischen Kohorten.

Nach Endnutzer: Spezialkliniken entwickeln sich zum Wachstumskanal

Krankenhäuser hielten im Jahr 2025 einen Anteil von 38,18 %, was sie als größten Endnutzerbereich im Markt für Gliedmaßenprothesen beibehielt. Ihre Position spiegelt die zentrale Rolle von Krankenhäusern bei der Erholung nach Amputationen, der frühen Rehabilitationsplanung und den ersten Versorgungswegen wider, die weiterhin an die chirurgische Versorgung gebunden sind. In vielen Gesundheitssystemen kontrollieren krankenhausgebundene Rehabilitationsteams noch immer den ersten Schritt bei der Geräteauswahl und Überweisung. Dies gibt Krankenhäusern weiterhin Einfluss auf die Einführung von Premiumgeräten, die Standardisierung klinischer Protokolle und den Zeitpunkt der ersten Versorgungen. Es erklärt auch, warum Krankenhausbeziehungen im gesamten Markt für Gliedmaßenprothesen kommerziell wichtig bleiben, auch wenn die Versorgung nach außen verlagert wird.

Prothesenversorgungszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen, was sie zum am schnellsten wachsenden Endnutzerkanal im Markt für Gliedmaßenprothesen macht. Spezialisierte Kliniken profitieren von fokussierteren Versorgungsabläufen, digitaler Scanfähigkeit und wiederkehrenden Nachsorgebesuchen, die in stationären Einrichtungen schwerer effizient zu verwalten sind. Das Mobile Prothesen- und Orthesenprogramm der VA bietet ein nützliches Beispiel für diese Effizienzverschiebung, da es im Vergleich zu Gemeinschaftsanbietern jährlich USD 86.000 pro Kliniker einspart und gleichzeitig den Zugang für ländliche Nutzer erweitert. Rehabilitationszentren sind weiterhin wichtig für komplexe angetriebene Systeme, die Gangtraining, Kalibrierung und längere betreute Anpassungszeiträume erfordern. Der resultierende Kanalmix zeigt einen Markt für Gliedmaßenprothesen, der sich schrittweise von der krankenhausdominierten Einleitung hin zur klinikzentrierten Wartung und Optimierung bewegt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,23 %, was ihm die führende regionale Position im Markt für Gliedmaßenprothesen gab. Die Region profitiert von einer starken klinischen Infrastruktur, etablierten Erstattungswegen und einer beträchtlichen Patientenbasis aus Militär und Veteranen. Das Amputationsversorgungssystem der VA unterstützt weiterhin den umfassenden Zugang für berechtigte Veteranen und hilft, die direkten Patientenkostenbelastung für die Prothesenversorgung zu reduzieren. Die Politik privater Kostenträger entwickelt sich ebenfalls in eine unterstützende Richtung, wobei HCSC ab dem 1. Januar 2026 die Kostenübernahme für K2-Mikroprozessorkniegelenke in 5 US-Bundesstaaten ausweitet. Innerhalb der Region verankern die Vereinigten Staaten den größten Teil der Marktgröße für Gliedmaßenprothesen, während Kanada und Mexiko selektivere Möglichkeiten bleiben, wo die fortschrittliche Abdeckungstiefe noch hinter dem US-Maßstab zurückbleibt.

Europa bleibt ein strukturell wichtiger Teil des Marktes für Gliedmaßenprothesen, da seine öffentlichen Gesundheitssysteme die langfristige Prothesenversorgung unterstützen und alternde Bevölkerungen die chronische Krankheitslast weiter erhöhen. Deutschland, das Vereinigte Königreich und Frankreich bleiben die Kernmärkte aufgrund stärkerer Rehabilitationsnetzwerke und einer etablierteren Infrastruktur für Orthopädie- und Prothesentechnik. Die Region hat auch eine lange Geschichte der klinischen Standardisierung und technischen Tiefe, die die Einführung von Premiumsystemen für untere und obere Gliedmaßen unterstützt. Gleichzeitig können Erstattungsdruck und Versorgungsabhängigkeit ungleiche Zugangsbedingungen in verschiedenen Ländern schaffen, was die gleichmäßige Skalierung von Premiumgeräten einschränkt. Dies lässt Europa als eine stabile, aber gemischte Landschaft im Markt für Gliedmaßenprothesen erscheinen, wo eine starke klinische Nachfrage neben strengerer Kostenkontrolle und länderspezifischen Unterschieden besteht.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 7,74 % verzeichnen und entwickelt sich zu einer wichtigen Expansionszone für den Markt für Gliedmaßenprothesen. Steigende Diabetesprävalenz, breitere Gesundheitsinvestitionen und verbesserte Kapazitäten für Prothesendienstleistungen unterstützen diese Richtung in China, Indien, Südkorea und Australien. China und Indien bieten die größte Volumenchance, aber die Einführung bleibt bei körperbetriebenen und modularen Produkten für untere Gliedmaßen stärker als bei hochwertigen myoelektrischen Geräten. Australien und andere entwickelte Teile der Region zeigen eine stärkere Premiumdurchdringung, und das APAC-Geschäft von Ottobock profitierte ebenfalls von der Übernahme von Northern Prosthetics in Australien im Jahr 2025.

Wettbewerbslandschaft

Der Markt für Gliedmaßenprothesen ist am oberen Ende mäßig konsolidiert, wo einige globale Medizintechnikunternehmen starke Positionen in myoelektrischen, mikroprozessorgesteuerten und fortschrittlichen bionischen Kategorien halten. Ottobock und Embla Medical bleiben die sichtbarsten großen Akteure, da sie Markenstärke, breite Portfolios und langjährige klinische Beziehungen kombinieren. Der Kernumsatz von Ottobock im Jahr 2025 erreichte EUR 1,6 Milliarden (USD 1,8 Milliarden) mit einem organischen Kernwachstum von 10,6 % und einer zugrunde liegenden Kern-EBITDA-Marge von 26 %, was auf Skalenvorteile hinweist, die kleinere Wettbewerber nicht leicht erreichen. Der breitere Markt für Gliedmaßenprothesen bleibt unterhalb dieser Spitzengruppe fragmentierter, wo regionale Anbieter und Spezialentwickler bei Individualisierung, Servicereichweite und Kosten konkurrieren. Diese Mischung unterstützt Premiumkonzentration, ohne den Gesamtmarkt vollständig zu konsolidieren.

Ein wichtiges Wettbewerbsmuster im Markt für Gliedmaßenprothesen ist die vertikale Integration zwischen Geräteherstellung und Patientenversorgung. Unternehmen, die sowohl Produktversorgung als auch Versorgungsnetzwerke kontrollieren, sind besser positioniert, um Überweisungen zu halten, Nachsorge zu verwalten und wiederkehrende Umsätze aus Linern, Schäften und Wartung zu erzielen. Die Leistung von Ottobock im Jahr 2025 in Nord- und Südamerika, wo das organische Wachstum 14 % erreichte, spiegelte den Vorteil starker Produkteinführungen und verbesserter Erstattungsunterstützung in hochwertigen Kategorien wider. Die Markteinführung des iconiq 3D-gedruckten Silikonliners im Jahr 2026 zeigte auch, wie führende Akteure über Flaggschiff-Kniegelenke und -Füße hinaus in digital gefertigte Verbrauchsmaterialien vordringen, die die Ökosystemkontrolle stärken. Dies hält den Wettbewerbsdruck nicht nur auf Durchbruchsgeräte fokussiert, sondern auch auf Passformqualität, Servicebindung und Produktfamilienbreite im gesamten Markt für Gliedmaßenprothesen.

Spezialisierte Herausforderer gestalten weiterhin wichtige Bereiche des Marktes für Gliedmaßenprothesen. Open Bionics hat gezeigt, dass ein 3D-gedruckter myoelektrischer Arm eine behördliche Zulassung und breite klinische Verteilung erreichen kann, ohne die gleiche Größe der Legacy-Infrastruktur wie die größten etablierten Unternehmen zu benötigen. Embla Medical erweiterte auch seinen strategischen Umfang durch die Übernahme von Fior & Gentz, was seine Position in angrenzende Neuro-Orthesen für untere Gliedmaßen ausweitete und seine breitere Rehabilitationsplattform stärkte. Der verbleibende weiße Fleck ist am stärksten in mittelpreisigen modularen Systemen, pädiatrischen wachstumsangepassten Designs und vernetzten Nachsorgemodellen, wo die Kategorieführerschaft noch weniger definiert ist. Dies lässt den Markt für Gliedmaßenprothesen offen für gezielte Disruption, auch wenn die Premiumführerschaft unter einer kleinen Anzahl etablierter Marken konzentriert bleibt.

Marktführer in der Gliedmaßenprothesenbranche

Fillauer LLC

Integrum AB

Ottobock SE & Co. KGaA

Össur hf.

WillowWood Global LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Ottobock stellte auf der OTWorld in Leipzig iconiq vor, den ersten 3D-gedruckten Silikonprothesenlinern des Unternehmens. Das Produkt zielt auf Passformkomplikationen ab, von denen etwa 68 % der Nutzer von Prothesen für untere Gliedmaßen betroffen sind, und markiert Ottobocks Einstieg in digital gefertigte Verbrauchskomponenten im industriellen Maßstab, mit laufendem globalem Rollout.

- März 2026: Ottobock veröffentlichte seinen Jahresbericht 2025 und bestätigte ein Kernumsatzwachstum von 10,6 % für das Gesamtjahr mit einer zugrunde liegenden Kern-EBITDA-Marge von 26,0 %, unterstützt durch die Einführung mikroprozessorgesteuerter Kniegelenke in Nord- und Südamerika und neuen Produktschwung in EMEA.

- Februar 2026: Die HCSC-Versicherungsdeckungserweiterung von Ottobock für K2-Mikroprozessorkniegelenke trat in Kraft für Blue Cross Blue Shield-Pläne in Texas, Illinois, Montana, Oklahoma und New Mexico, was den adressierbaren Patientenpool für mikroprozessorgesteuerte Kniegelenke erheblich erweiterte, in Übereinstimmung mit der überarbeiteten lokalen Deckungsbestimmung von Medicare.

Umfang des globalen Berichts über den Markt für Gliedmaßenprothesen

Gliedmaßenprothesen sind maßgefertigte künstliche Geräte, die verwendet werden, um fehlende obere oder untere Extremitäten (wie Arme oder Beine) zu ersetzen. Sie stellen Mobilität, funktionelle Unabhängigkeit und natürliches Erscheinungsbild für Personen wieder her, die aufgrund von Trauma, Diabetes, Gefäßerkrankungen oder angeborenen Erkrankungen Amputationen erlitten haben.

Der Markt für Gliedmaßenprothesen ist nach Prothesentyp, Material, Steuerungsmechanismus, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Prothesentyp umfasst er Prothesen für obere Gliedmaßen, Prothesen für untere Gliedmaßen und andere Prothesentypen. Nach Material deckt der Markt kohlenstofffaserverstärkte Polymere, Titanlegierungen, Polyethylen und Silikon ab. Nach Steuerungsmechanismus werden Prothesen in myoelektrische Prothesen, körperbetriebene Prothesen und seilbetriebene Prothesen kategorisiert. Nach Komponente umfassen sie Schaft, Anhang, Gelenk, Verbindungsmodul und andere Prothesenkomponenten. Nach Anwendung werden Prothesen bei Amputationschirurgie, traumatischer Verletzung und angeborener Gliedmaßenfehlbildung eingesetzt. Nach Endnutzer werden sie in Krankenhäusern, Prothesenversorgungszentren und Rehabilitationszentren eingesetzt.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), Naher Osten & Afrika (GCC, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Prothesen für obere Gliedmaßen |

| Prothesen für untere Gliedmaßen |

| Andere Prothesentypen |

| Kohlenstofffaserverstärkte Polymere |

| Titanlegierungen |

| Polyethylen |

| Silikon |

| Myoelektrische Prothesen |

| Körperbetriebene Prothesen |

| Seilbetriebene Prothesen |

| Schaft |

| Anhang |

| Gelenk |

| Verbindungsmodul |

| Andere Prothesenkomponenten |

| Amputationschirurgie |

| Traumatische Verletzung |

| Angeborene Gliedmaßenfehlbildung |

| Krankenhäuser |

| Prothesenversorgungszentren |

| Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Prothesentyp | Prothesen für obere Gliedmaßen | |

| Prothesen für untere Gliedmaßen | ||

| Andere Prothesentypen | ||

| Nach Material | Kohlenstofffaserverstärkte Polymere | |

| Titanlegierungen | ||

| Polyethylen | ||

| Silikon | ||

| Nach Steuerungsmechanismus | Myoelektrische Prothesen | |

| Körperbetriebene Prothesen | ||

| Seilbetriebene Prothesen | ||

| Nach Komponente | Schaft | |

| Anhang | ||

| Gelenk | ||

| Verbindungsmodul | ||

| Andere Prothesenkomponenten | ||

| Nach Anwendung | Amputationschirurgie | |

| Traumatische Verletzung | ||

| Angeborene Gliedmaßenfehlbildung | ||

| Nach Endnutzer | Krankenhäuser | |

| Prothesenversorgungszentren | ||

| Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Bereich Gliedmaßenprothesen bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 USD 2,61 Milliarden erreichen wird, ausgehend von USD 1,98 Milliarden im Jahr 2026 bei einer CAGR von 5,69 % über den Zeitraum 2026–2031.

Welche Region führt beim globalen Umsatz mit Gliedmaßenprothesengeräten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,23 %, unterstützt durch stärkere Erstattungssysteme, Veteranenversorgungsprogramme und fortschrittliche klinische Kapazitäten.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,74 % verzeichnen, unterstützt durch steigende Diabetesprävalenz und verbesserten Zugang zur Prothesenversorgung.

Welche Steuerungstechnologie hält derzeit den größten Marktanteil?

Myoelektrische Prothesen führten im Jahr 2025 mit einem Anteil von 53,64 %, was ihre langjährige Position in fortschrittlichen Kategorien für obere Gliedmaßen und Premiumgeräte widerspiegelt.

Was treibt die stärkste Nachfrage nach Systemen für untere Gliedmaßen an?

Die Nachfrage wird durch das hohe Volumen an Amputationen der unteren Extremitäten unterstützt, insbesondere solche, die mit Diabetes, Gefäßerkrankungen und langfristigem Ersatzbedarf verbunden sind.

Warum gewinnen Prothesenversorgungszentren gegenüber Krankenhäusern an Bedeutung?

Prothesenversorgungszentren werden voraussichtlich mit einer CAGR von 6,87 % wachsen, da sie besser für digitales Scanning, Versorgung, Anpassung und wiederholte Nachsorge geeignet sind als stationäre Einrichtungen.

Seite zuletzt aktualisiert am: